💸 Очередной способ честного отъема денег у населения

Что-то мне везет в последнее время на мошенников. Недавно записал разговор с одним из них, якобы из Сбербанка. Он рассказал, как устроена их схема и на кого в первую очередь она рассчитана.

На днях появился "покупатель" товара на Авито, который хотел приобрести у меня ноутбук с доставкой. Причем, доставка была выбрала Деловыми линиями (бывают разные варианты, и яндекс доставку подделывают и прочие), все, что мне надо, это перейти по специальной ссылке, ввести номер карты и ❗️СМС КОД.

Это и вызвало подозрения. Вторым важным моментом, который бросился в глаза, стало то, что они могут отправить деньги ТОЛЬКО на карту ВТБ.

Я ради интереса решил попробовать другие карты, но ни на Сбер, ни на Тинькофф сообщения не приходили. Когда ввел карту ВТБ, смска действительно пришла, где было указано, что если я хочу сменить номер телефона, который привязан к банку, нужно ввести указанный код.

Ну и все стало понятно. Причем, "покупатель" со мной общался исключительно через аудио сообщения, видимо, лень было писать и тратить время на это.

Будьте бдительны, не вводите смс на неизвестных сайтах, сейчас очень качественно научились подделывать главные страницы известных компаний, проверяйте правильность в адресной строке.

У вас уже пытались что-то "купить" таким способом?

Что-то мне везет в последнее время на мошенников. Недавно записал разговор с одним из них, якобы из Сбербанка. Он рассказал, как устроена их схема и на кого в первую очередь она рассчитана.

На днях появился "покупатель" товара на Авито, который хотел приобрести у меня ноутбук с доставкой. Причем, доставка была выбрала Деловыми линиями (бывают разные варианты, и яндекс доставку подделывают и прочие), все, что мне надо, это перейти по специальной ссылке, ввести номер карты и ❗️СМС КОД.

Это и вызвало подозрения. Вторым важным моментом, который бросился в глаза, стало то, что они могут отправить деньги ТОЛЬКО на карту ВТБ.

Я ради интереса решил попробовать другие карты, но ни на Сбер, ни на Тинькофф сообщения не приходили. Когда ввел карту ВТБ, смска действительно пришла, где было указано, что если я хочу сменить номер телефона, который привязан к банку, нужно ввести указанный код.

Ну и все стало понятно. Причем, "покупатель" со мной общался исключительно через аудио сообщения, видимо, лень было писать и тратить время на это.

Будьте бдительны, не вводите смс на неизвестных сайтах, сейчас очень качественно научились подделывать главные страницы известных компаний, проверяйте правильность в адресной строке.

У вас уже пытались что-то "купить" таким способом?

{kind=link}

Как я "купил" статус квал. инвестора. Часть 1.

Для начала оговорюсь, что никаких противозаконных действий здесь не подразумевается, просто пришлось заплатить за часть выписок, но обо всем по порядку.

Основной счет (ИИС) и пара брокерских счетов обычных у меня открыты в Сбере, один счет открыт в ВТБ. Кстати, недавно мы провели независимый опрос, кто какими брокерами пользуется, результаты можно посмотреть здесь.

Для надежности решил пройти полный путь и получить статус у обоих брокеров, было много нюансов, о них расскажу подробно.

Зачем нужен статус квала?

В моменте мне он не особо нужен. Появились по факту новые акции и облигации, которых ранее не было (в том числе иностранные). Что-то должно было появиться на срочном рынке, но я его не торгую, не смотрел.

Мне это нужно было, чтобы избежать возможных проблем в будущем. Постепенно ужесточаются требования к инструментам, которые может купить неквалифицированный инвестор. Я не исключаю, что такая тенденция продолжится и через год. Скажем, останется совсем небольшой перечень активов, которые будут доступны всем.

Как получить статус квала?

Сейчас предусмотрено несколько вариантов, сразу опустим те из них. которые связаны с профильным образованием и опытом работы в индустрии.

Для получения статуса нужно:

✔️ - иметь активы на сумму в 6 млн. руб. (сюда входят брокерские продукты и банковские счета, вклады и карты). Активы можно иметь не у одного брокера, а у нескольких, для этого необходимо будет собрать некоторые справки, о них чуть ниже.

✔️ - оборот по всем совершенным сделкам за последний год должен составлять не менее 6 млн. рублей, причем, нужно совершать как минимум одну сделку в месяц и не менее 10 сделок за квартал.

✔️- с 1 октября текущего года должны появится тесты, пройдя которые, статус будет присвоен независимо от размеров активов и оборота.

Русский народ всегда найдет лазейку, как накрутить оборот. Один из самых частых вариантов актуален для клиентов ВТБ и Тинькофф. Оборот накручивают, покупая и продавая БПИФы самой компании, как известно, ВТБ (как и Тинькофф) не берет комиссию за покупку и продажу своих фондов.

Я же получал статус по суммарным активам. Их тоже нужно иметь только пару дней фактически, когда подается заявление и до момента получения статуса. Теперь давайте перейдем непосредственно к самой истории.

Я решил начать со Сбера, суммарно на брокерских и банковских счетах собрал необходимую сумму. Там же сейчас подключен пакет Сбер Премьер, что позволило все операции делать через личного менеджера и то столкнулись с рядом нюансов. Во-первых, брокерского отчета недостаточно для получения статуса, нужна еще депозитарная выписка.

У меня в Сбере 3 разных счета, пришлось заказывать депозитарную выписку по каждому из них. Цена одной такой справки 150 рублей, не дорого, но и не дешево за 1 бумажку. Такая выписка формируется на момент последней сделки (это важный нюанс к нему еще вернемся).

С горем пополам собрали все документы, не с первого раза, пришлось несколько раз приходить в офис. Были нюансы с датами депозитарных выписок, одну пришлось переделать. Я совершил сделку 3 августа на одном из счетов и 3 августа подавал справку. Т.к. действует правило Т+2, попросили эту справку переделать 6 августа, когда фактически операция совершится (+150 руб).

В итоге 10.08 статус в Сбере был получен.

Для начала оговорюсь, что никаких противозаконных действий здесь не подразумевается, просто пришлось заплатить за часть выписок, но обо всем по порядку.

Основной счет (ИИС) и пара брокерских счетов обычных у меня открыты в Сбере, один счет открыт в ВТБ. Кстати, недавно мы провели независимый опрос, кто какими брокерами пользуется, результаты можно посмотреть здесь.

Для надежности решил пройти полный путь и получить статус у обоих брокеров, было много нюансов, о них расскажу подробно.

Зачем нужен статус квала?

В моменте мне он не особо нужен. Появились по факту новые акции и облигации, которых ранее не было (в том числе иностранные). Что-то должно было появиться на срочном рынке, но я его не торгую, не смотрел.

Мне это нужно было, чтобы избежать возможных проблем в будущем. Постепенно ужесточаются требования к инструментам, которые может купить неквалифицированный инвестор. Я не исключаю, что такая тенденция продолжится и через год. Скажем, останется совсем небольшой перечень активов, которые будут доступны всем.

Как получить статус квала?

Сейчас предусмотрено несколько вариантов, сразу опустим те из них. которые связаны с профильным образованием и опытом работы в индустрии.

Для получения статуса нужно:

✔️ - иметь активы на сумму в 6 млн. руб. (сюда входят брокерские продукты и банковские счета, вклады и карты). Активы можно иметь не у одного брокера, а у нескольких, для этого необходимо будет собрать некоторые справки, о них чуть ниже.

✔️ - оборот по всем совершенным сделкам за последний год должен составлять не менее 6 млн. рублей, причем, нужно совершать как минимум одну сделку в месяц и не менее 10 сделок за квартал.

✔️- с 1 октября текущего года должны появится тесты, пройдя которые, статус будет присвоен независимо от размеров активов и оборота.

Русский народ всегда найдет лазейку, как накрутить оборот. Один из самых частых вариантов актуален для клиентов ВТБ и Тинькофф. Оборот накручивают, покупая и продавая БПИФы самой компании, как известно, ВТБ (как и Тинькофф) не берет комиссию за покупку и продажу своих фондов.

Я же получал статус по суммарным активам. Их тоже нужно иметь только пару дней фактически, когда подается заявление и до момента получения статуса. Теперь давайте перейдем непосредственно к самой истории.

Я решил начать со Сбера, суммарно на брокерских и банковских счетах собрал необходимую сумму. Там же сейчас подключен пакет Сбер Премьер, что позволило все операции делать через личного менеджера и то столкнулись с рядом нюансов. Во-первых, брокерского отчета недостаточно для получения статуса, нужна еще депозитарная выписка.

У меня в Сбере 3 разных счета, пришлось заказывать депозитарную выписку по каждому из них. Цена одной такой справки 150 рублей, не дорого, но и не дешево за 1 бумажку. Такая выписка формируется на момент последней сделки (это важный нюанс к нему еще вернемся).

С горем пополам собрали все документы, не с первого раза, пришлось несколько раз приходить в офис. Были нюансы с датами депозитарных выписок, одну пришлось переделать. Я совершил сделку 3 августа на одном из счетов и 3 августа подавал справку. Т.к. действует правило Т+2, попросили эту справку переделать 6 августа, когда фактически операция совершится (+150 руб).

В итоге 10.08 статус в Сбере был получен.

{kind=link}

Как я "купил" статус квал. инвестора. Часть 2.

Решил по горячим следам быстренько сделать и в ВТБ, но не тут то было. Для подтверждения статуса в ВТБ, из Сбера необходимо было предоставить все те же справки и депозитарные выписки, НО, срок выписки должен быть не более, чем 2 дня. Выписку за сегодняшний день (условно) я могу получить только завтра, таким образом, остается всего 1 день для подачи документов.

Как вы понимаете, все депозитарные выписки пришлось заказывать снова, НО, они даются на дату последней совершенной сделки (как писал выше), чтобы получить выписку на сегодняшнюю дату завтра, нужно совершить какую-то операцию. Я не долго думаю просто пополнил все 3 счета на 1000 руб, после чего вновь заказал 3 выписки (+450 руб).

И это еще не все, для подтверждения соответствия счетов конкретному физ. лицу, нужно, чтобы в каждой депозитарной выписке, помимо ФИО были паспортные данные, а депозитарий таких выписок не дает. Пришлось снова идти в Сбер и просить распечатать мою анкету (где есть мои паспортные данные) и документы, подтверждающие, что указанные брокерские счета принадлежат мне. Вначале менеджер ВТБ меня хотел завернуть с анкетой и требовал именно справку о соответствии личности брокерским счетам, но удалось договориться, сославшись на обстоятельства.

В пятницу 13го статус квала был успешно получен и в ВТБ, теперь можно выдохнуть. Кстати, поводом для всей этой беготни стал интересный пост моего друга Владимира, как раз про получение квала в ВТБ. У меня вылетел из головы момент, что банковские продукты тоже учитываются, он мне напомнил и я решил подсуетиться.

В Тиньке пока не планирую получать такой статус, у них для этого необходимо подключать пакет Премиум, это не входит в мои планы.

Резюме:

Для получения статуса по сумме активов нужно:

- активы на сумму от 6 млн. руб;

- отчет брокера (не старше 2 дней);

- выписка из депозитария (не старше 2 дней);

- справка о суммах средств на банковских счетах (при необходимости);

- справка, подтверждающая то, что указанные в выписке из депозитария счета принадлежат именно вам (с паспортными данными) тоже при необходимости;

Такие документы нужно собрать со всех брокеров, если активы находятся не у одного.

На все у меня ушло около 2 часов в офисах и 3 дня пришлось побегать туда-сюда.

Решил по горячим следам быстренько сделать и в ВТБ, но не тут то было. Для подтверждения статуса в ВТБ, из Сбера необходимо было предоставить все те же справки и депозитарные выписки, НО, срок выписки должен быть не более, чем 2 дня. Выписку за сегодняшний день (условно) я могу получить только завтра, таким образом, остается всего 1 день для подачи документов.

Как вы понимаете, все депозитарные выписки пришлось заказывать снова, НО, они даются на дату последней совершенной сделки (как писал выше), чтобы получить выписку на сегодняшнюю дату завтра, нужно совершить какую-то операцию. Я не долго думаю просто пополнил все 3 счета на 1000 руб, после чего вновь заказал 3 выписки (+450 руб).

И это еще не все, для подтверждения соответствия счетов конкретному физ. лицу, нужно, чтобы в каждой депозитарной выписке, помимо ФИО были паспортные данные, а депозитарий таких выписок не дает. Пришлось снова идти в Сбер и просить распечатать мою анкету (где есть мои паспортные данные) и документы, подтверждающие, что указанные брокерские счета принадлежат мне. Вначале менеджер ВТБ меня хотел завернуть с анкетой и требовал именно справку о соответствии личности брокерским счетам, но удалось договориться, сославшись на обстоятельства.

В пятницу 13го статус квала был успешно получен и в ВТБ, теперь можно выдохнуть. Кстати, поводом для всей этой беготни стал интересный пост моего друга Владимира, как раз про получение квала в ВТБ. У меня вылетел из головы момент, что банковские продукты тоже учитываются, он мне напомнил и я решил подсуетиться.

В Тиньке пока не планирую получать такой статус, у них для этого необходимо подключать пакет Премиум, это не входит в мои планы.

Резюме:

Для получения статуса по сумме активов нужно:

- активы на сумму от 6 млн. руб;

- отчет брокера (не старше 2 дней);

- выписка из депозитария (не старше 2 дней);

- справка о суммах средств на банковских счетах (при необходимости);

- справка, подтверждающая то, что указанные в выписке из депозитария счета принадлежат именно вам (с паспортными данными) тоже при необходимости;

Такие документы нужно собрать со всех брокеров, если активы находятся не у одного.

На все у меня ушло около 2 часов в офисах и 3 дня пришлось побегать туда-сюда.

{kind=link}

📣Приветствую, друзья!

Напоминаю, сегодня в 16:00 проведем прямой эфир в Инстаграм на тему финансовых пирамид.

Я на своем пути успел поучаствовать во множестве таких проектов, есть определенный опыт, которым поделюсь с вами.

Подробно расскажу, как определить, компания является пирамидой или обычным инвестиционным проектом. На какие моменты стоит обращать внимание, почему в такие проекты многие инвестируют осознанно и зачем.

Также расскажу, как вербуют в такие проекты и почему нам сносит крышу, мы перестаем рационально и логически мыслить, когда находимся внутри финансовой пирамиды.

Присоединяйтесь, будет интересно.

Напоминаю, сегодня в 16:00 проведем прямой эфир в Инстаграм на тему финансовых пирамид.

Я на своем пути успел поучаствовать во множестве таких проектов, есть определенный опыт, которым поделюсь с вами.

Подробно расскажу, как определить, компания является пирамидой или обычным инвестиционным проектом. На какие моменты стоит обращать внимание, почему в такие проекты многие инвестируют осознанно и зачем.

Также расскажу, как вербуют в такие проекты и почему нам сносит крышу, мы перестаем рационально и логически мыслить, когда находимся внутри финансовой пирамиды.

Присоединяйтесь, будет интересно.

{kind=link}

Готова запись вчерашней встречи на тему финансовых пирамид.

Таймкоды:

00:00 - Введение

00:36 - Что такое финансовая пирамида

05:06 - Финико и ее особенности

06:09 - Чем опасны пирамиды

08:10 - Во всем виноваты вкладчики

11:15 - Университет миллионеров

17:00 - Пришел сам, зови друзей

18:36 - Отличительные признаки финансовой пирамиды

25:20 - Куда я еще влоШил свои деньги

28:50 - Современные пирамиды

31:40 - Как я попал в эту индустрию

37:25 - Ответы на вопросы и резюме

Таймкоды:

00:00 - Введение

00:36 - Что такое финансовая пирамида

05:06 - Финико и ее особенности

06:09 - Чем опасны пирамиды

08:10 - Во всем виноваты вкладчики

11:15 - Университет миллионеров

17:00 - Пришел сам, зови друзей

18:36 - Отличительные признаки финансовой пирамиды

25:20 - Куда я еще влоШил свои деньги

28:50 - Современные пирамиды

31:40 - Как я попал в эту индустрию

37:25 - Ответы на вопросы и резюме

YouTube

Финансовые пирамиды | Как не потерять свои деньги | Аведиков Георгий

Поговорим подробно по пирамиды, как туда не попасть и как оценить, перед вами инвестиционная компания или обычная финансовая пирамида.

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://www.tg-me.com/investokrat/548

Промокод IntelInvest:…

Инстаграм- https://www.instagram.com/_investokrat_/

Закрытый клуб - https://www.tg-me.com/investokrat/548

Промокод IntelInvest:…

X5 Retail Group, идея все еще жива

X5 - самый интересный и самый крупный ритейлер в РФ. Мы с ребятами в закрытом клубе подробно разбирали идею в этой компании еще в апреле текущего года, где я и набрал основную часть позиции. Вот небольшой отрывок нашей апрельской встречи с разбором технической картины, почти все прогнозы реализовались так, как мы закладывали. Фундаментально компанию разбирали отдельно. Кстати, в том же видео есть подробный разбор ФСК-ЕЭС и наш прогноз реализовывается в текущий момент.

Вышел хороший отчет компании Х5 за второй квартал, давайте разберем основные моменты:

Выручка выросла на 10,7% г/г до 546,5 млрд. руб.

EBITDA (скорр.) выросла на 8,1% г/г до 80,9 млрд. руб.

Чистая прибыль почти не изменилась и составила 16 млрд. руб.

Ключевым фактором роста выручки стала положительная динамика LFL продаж, а также неплохой вклад внес рост онлайн сегмента. Здесь все в рамках стратегии, напомню, что в ближайшие годы основными драйверами роста выручки будут LFL продажи и новые направления бизнеса, в первую очередь цифровые. А старая стратегия захвата рынка через экспансию постепенно уходит в историю.

Помимо развития основного направления деятельности, менеджмент старается соответствовать всем современным трендам, в том числе ESG, где правила становятся все жестче.

Комментарий ген. директора компании, Игоря Шехтермана:

"Заглядывая в будущее, мы уверены, что достигнем наших целей по рентабельности: несмотря на рост расходов на логистику и затрат на персонал в первой половине года, мы смогли обеспечить рентабельностьEBITDAдо применения МСФО (IFRS) 16на уровне более 8,0%. Мы также находимся на пути к достижению наших целей по росту и увеличению доли рынка наших офлайн-и онлайн-бизнесов. В то же время мы добиваемся значительного прогресса в реализации нашей стратегии устойчивого развития, опубликовав детальные рекомендации по экологичной упаковке для поставщиков и увеличив долю возобновляемой энергии, используемой в нашей деятельности. К концу этого года мы внедрим комплексную систему мониторинга выбросов, которая позволит нам тщательно отслеживать прогресс в достижении наших целей, связанных с изменением климата".

С прошлого года компания начала осуществлять выплаты акционерам дважды в год. Уже по итогам 3 квартала будут объявлены промежуточные дивиденды. С высокой долей вероятности они будут не ниже, чем годом ранее, мы можем ожидать выплату в размере 184+ рублей суммарно за 2021 год, что даже к текущим ценам дает ДД более 7,5%.

Долговая нагрузка остается в пределах нормы, пока этот мультипликатор ниже 2, переживать за дивиденды не стоит.

ND/EBITDA = 1,68

Компания не сильно выросла с уровней, когда мы ее подкупали, за этот период были выплачены неплохие итоговые дивиденды в размере 110,5 руб. С учетом вышедшего отчета бизнес не выглядит дорогим по мультипликаторам. На любых коррекциях скорее всего продолжу добирать акции компании. За всеми моими сделками можно следить в том же клубе.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

X5 - самый интересный и самый крупный ритейлер в РФ. Мы с ребятами в закрытом клубе подробно разбирали идею в этой компании еще в апреле текущего года, где я и набрал основную часть позиции. Вот небольшой отрывок нашей апрельской встречи с разбором технической картины, почти все прогнозы реализовались так, как мы закладывали. Фундаментально компанию разбирали отдельно. Кстати, в том же видео есть подробный разбор ФСК-ЕЭС и наш прогноз реализовывается в текущий момент.

Вышел хороший отчет компании Х5 за второй квартал, давайте разберем основные моменты:

Выручка выросла на 10,7% г/г до 546,5 млрд. руб.

EBITDA (скорр.) выросла на 8,1% г/г до 80,9 млрд. руб.

Чистая прибыль почти не изменилась и составила 16 млрд. руб.

Ключевым фактором роста выручки стала положительная динамика LFL продаж, а также неплохой вклад внес рост онлайн сегмента. Здесь все в рамках стратегии, напомню, что в ближайшие годы основными драйверами роста выручки будут LFL продажи и новые направления бизнеса, в первую очередь цифровые. А старая стратегия захвата рынка через экспансию постепенно уходит в историю.

Помимо развития основного направления деятельности, менеджмент старается соответствовать всем современным трендам, в том числе ESG, где правила становятся все жестче.

Комментарий ген. директора компании, Игоря Шехтермана:

"Заглядывая в будущее, мы уверены, что достигнем наших целей по рентабельности: несмотря на рост расходов на логистику и затрат на персонал в первой половине года, мы смогли обеспечить рентабельностьEBITDAдо применения МСФО (IFRS) 16на уровне более 8,0%. Мы также находимся на пути к достижению наших целей по росту и увеличению доли рынка наших офлайн-и онлайн-бизнесов. В то же время мы добиваемся значительного прогресса в реализации нашей стратегии устойчивого развития, опубликовав детальные рекомендации по экологичной упаковке для поставщиков и увеличив долю возобновляемой энергии, используемой в нашей деятельности. К концу этого года мы внедрим комплексную систему мониторинга выбросов, которая позволит нам тщательно отслеживать прогресс в достижении наших целей, связанных с изменением климата".

С прошлого года компания начала осуществлять выплаты акционерам дважды в год. Уже по итогам 3 квартала будут объявлены промежуточные дивиденды. С высокой долей вероятности они будут не ниже, чем годом ранее, мы можем ожидать выплату в размере 184+ рублей суммарно за 2021 год, что даже к текущим ценам дает ДД более 7,5%.

Долговая нагрузка остается в пределах нормы, пока этот мультипликатор ниже 2, переживать за дивиденды не стоит.

ND/EBITDA = 1,68

Компания не сильно выросла с уровней, когда мы ее подкупали, за этот период были выплачены неплохие итоговые дивиденды в размере 110,5 руб. С учетом вышедшего отчета бизнес не выглядит дорогим по мультипликаторам. На любых коррекциях скорее всего продолжу добирать акции компании. За всеми моими сделками можно следить в том же клубе.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

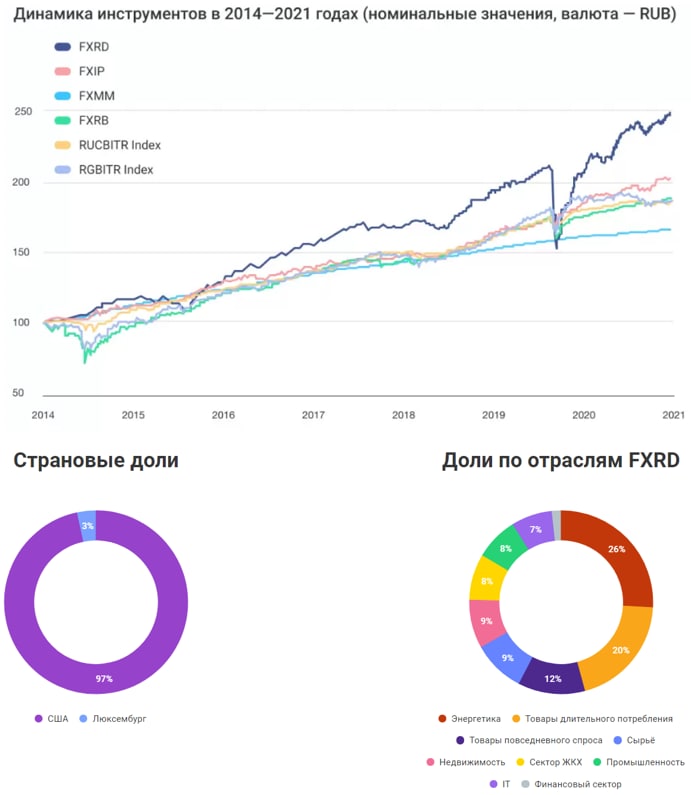

Разбор нового ETF - #FXRD

"Все новое - это хорошо забытое старое". На самом деле структура фонда является точной копией фонда FXFA, который мы уже подробно разбирали. Правда, у нового фонда есть ряд отличий, одним из них является наличие хеджа, остальные рассмотрим далее. У Финекса уже большое количество фондов, которые имеют свои захеджированные в рублях копии:

FXRU - FXRB (фонды на еврооблигации компаний РФ);

FXTP - FXIP (фонды на гос. облигации США с защитой от инфляции);

FXWO - FXRW (акции глобального рынка);

FXTB - FXMM (краткосрочные гос. облигации США);

💥FXFA - FXRD (высокодоходные корпоративные облигации разных стран или "Падшие ангелы").

Вторым важным отличием FXRD от всех предыдущих фондов данного эмитента являются дивиденды. До сих пор своим пайщикам дивиденды платил только фонд RUSE (ITI Capital), но с приличными потерями на налогах, около 26% суммарно (15% платит сам эмитент при их получении и потом с оставшейся суммы платим мы 13%).

Дивиденды FXRD выплачиваются 2 раза в год, дивидендная отсечка — последний рабочий день января и июля. Чтобы рассчитать потенциальные дивиденды, нужно взять ключевую ставку ЦБ, прибавить к ней 1,5%. Так, если посчитать дивиденды на сегодняшний день, то при КС = 6,5% они составят около 8% годовых.

Получается все достаточно красиво, мы инвестируем не в одну облигацию, а в 100 и не российских, а зарубежных, получая при этом около 8% годовых в рублях в текущих условиях. Но, как вы знаете, не бывает высокой доходности без риска и здесь он присутствует.

☝️Во-первых, портфель облигаций фонда имеет средний срок до погашения более 10 лет. Модифицированная дюрация составляет 7,6, это говорит о том, что, если ставка в США вырастет на 1 п.п., то цена пая данного фонда упадет на 7,6%, этот момент я подробно разбирал здесь.

✌️Во-вторых, пока разница ставок между РФ и США достаточно высокая, это позволяет получать дополнительный доход при хеджировании. Если ставка в США начнет расти, а в РФ останется близко к текущим уровням, то доходность начнет снижаться.

Безусловно данный фонд может быть кому-то интересен, риск/доходность здесь вполне приемлемая и есть хедж. Небольшую консервативную часть портфеля вполне можно в нем разместить, просто нужно учитывать все вышеописанные риски. Как минимум, не стоит отдавать под этот фонд всю облигационную часть ваших накоплений в погоне за высокой доходностью.

Еще одним плюсом являются двухразовые выплаты пайщикам, если будет коррекция, то денежный поток продолжит поступать, на что можно будет докупать хорошие активы по более низким ценам.

❗️Пока не нашел информацию, какие налоги платит сам фонд с получаемых купонов по облигациям, ведь он их не реинвестирует. Это важный момент, с полученных дивидендов нам нужно будет платить налог 13%, если еще сам фонд с них будет платить 15% (как в примере выше с RUSE), то суммарная доходность будет не такой уж и привлекательной. Я задал этот вопрос Финексу, как получу ответ, поделюсь информацией в следующих постах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

"Все новое - это хорошо забытое старое". На самом деле структура фонда является точной копией фонда FXFA, который мы уже подробно разбирали. Правда, у нового фонда есть ряд отличий, одним из них является наличие хеджа, остальные рассмотрим далее. У Финекса уже большое количество фондов, которые имеют свои захеджированные в рублях копии:

FXRU - FXRB (фонды на еврооблигации компаний РФ);

FXTP - FXIP (фонды на гос. облигации США с защитой от инфляции);

FXWO - FXRW (акции глобального рынка);

FXTB - FXMM (краткосрочные гос. облигации США);

💥FXFA - FXRD (высокодоходные корпоративные облигации разных стран или "Падшие ангелы").

Вторым важным отличием FXRD от всех предыдущих фондов данного эмитента являются дивиденды. До сих пор своим пайщикам дивиденды платил только фонд RUSE (ITI Capital), но с приличными потерями на налогах, около 26% суммарно (15% платит сам эмитент при их получении и потом с оставшейся суммы платим мы 13%).

Дивиденды FXRD выплачиваются 2 раза в год, дивидендная отсечка — последний рабочий день января и июля. Чтобы рассчитать потенциальные дивиденды, нужно взять ключевую ставку ЦБ, прибавить к ней 1,5%. Так, если посчитать дивиденды на сегодняшний день, то при КС = 6,5% они составят около 8% годовых.

Получается все достаточно красиво, мы инвестируем не в одну облигацию, а в 100 и не российских, а зарубежных, получая при этом около 8% годовых в рублях в текущих условиях. Но, как вы знаете, не бывает высокой доходности без риска и здесь он присутствует.

☝️Во-первых, портфель облигаций фонда имеет средний срок до погашения более 10 лет. Модифицированная дюрация составляет 7,6, это говорит о том, что, если ставка в США вырастет на 1 п.п., то цена пая данного фонда упадет на 7,6%, этот момент я подробно разбирал здесь.

✌️Во-вторых, пока разница ставок между РФ и США достаточно высокая, это позволяет получать дополнительный доход при хеджировании. Если ставка в США начнет расти, а в РФ останется близко к текущим уровням, то доходность начнет снижаться.

Безусловно данный фонд может быть кому-то интересен, риск/доходность здесь вполне приемлемая и есть хедж. Небольшую консервативную часть портфеля вполне можно в нем разместить, просто нужно учитывать все вышеописанные риски. Как минимум, не стоит отдавать под этот фонд всю облигационную часть ваших накоплений в погоне за высокой доходностью.

Еще одним плюсом являются двухразовые выплаты пайщикам, если будет коррекция, то денежный поток продолжит поступать, на что можно будет докупать хорошие активы по более низким ценам.

❗️Пока не нашел информацию, какие налоги платит сам фонд с получаемых купонов по облигациям, ведь он их не реинвестирует. Это важный момент, с полученных дивидендов нам нужно будет платить налог 13%, если еще сам фонд с них будет платить 15% (как в примере выше с RUSE), то суммарная доходность будет не такой уж и привлекательной. Я задал этот вопрос Финексу, как получу ответ, поделюсь информацией в следующих постах.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Друзья, в какое время вам удобнее, чтобы выходили посты (по мск)?

Anonymous Poll

12%

7:00 - 8:00

10%

8:00 - 9:00

13%

9:00 - 10:00

65%

Не имеет значения

Роснефть - основной бенефициар высоких цен на нефть

Полтора года назад нефть была никому не нужна, предложение резко превысило спрос и по отдельным фьючерсам цена падала ниже нуля. Но сейчас все изменилось, вопреки прогнозам многих аналитиков, цены на BRENT с марта месяца закрепились около $65 / барр.

Роснефть имеет самую низкую себестоимость добычи и большое количество льгот по разным месторождениям, что позволяет ей показывать хорошую рентабельность EBITDA, около 25% в среднем за последние годы (Лукойл - 15%).

По прогнозам аналитических агенств, потребление нефти уже в 2022 году вновь превысит отметку в 100 млн. барр./сут, что было пиком до пандемии. В этом же сценарии закладывается прогнозная цена нефти на период до конца 2022 г. в $60+ / барр. Если этот сценарий реализуется, то все наши нефтедобытчики еще год минимум смогут радовать нас хорошими фин. результатами и высокими дивидендами.

Итоги 1 полугодия:

Выручка выросла на 39,6% г/г до 3,9 трлн. руб.

EBITDA выросла более, чем на 100% г/г до 1 трлн. руб.

Чистая прибыль составила 382 млрд. руб. (-113 млрд. руб. годом ранее).

Свободный денежный поток превысил 500 млрд. руб., что в 2 раза превышает результаты прошлого года.

Комментарий Пред.Правления И.И. Сечина:

"На фоне улучшения макроэкономической ситуации во II кв. 2021 г., в частности, восстановления цен на нефть и нефтепродукты на мировом рынке, Компания по итогам I пол. 2021 г. получила один из самых высоких в своей истории показателей чистой прибыли, увеличила показатели EBITDA и свободного денежного потока более чем в два раза. Высокий уровень операционной и производственной эффективности позволил Компании значительно улучшить финансовые показатели и продолжить последовательное снижение общего финансового долга. Удельные операционные затраты Компании на добычу остаются на одном из самых низких уровней в мире (2,6 долл./б.н.э.).

Мы сконцентрированы на реализации крупных проектов с высоким уровнем маржи и высококачественными запасами. Во втором квартале на газовом проекте «Роспан» были запущены две технологические линии, которые обеспечили значительный прирост добычи. В результате предприятие стало крупнейшим активом Компании по объему производства газа. В ходе реализации флагманского проекта «Восток Ойл» в Красноярском крае «Роснефть» приступила к строительству основных объектов инфраструктуры."

В прошлом году Роснефть перешла на выплату 50% от чистой прибыли, относящейся к акционерам, на дивиденды. За первое полугодие заработали 18 рублей на акцию дивидендов. Если второе полугоде будет не хуже, то мы можем ожидать 35+ рублей по итогам года. ДД в таком случае составит 6,6% годовых (консервативно).

По словам менеджмента, срезать как-то выплаты не планируют и скорее всего заплатят, как положено.

"Сильные финансовые результаты за I пол. 2021 г. формируют солидную основу для выплат промежуточных дивидендов и значительного роста суммарных выплат по итогам года."

Я акции компании покупал по 340 рублей, делая ставку на развитие проекта "Восток-Оил", поэтому, выплата даже в 35 рублей дает более, чем 10% ДД, что скрашивает ожидание реализации проекта. Восстановление добычи нефти в рамках ОПЕК+ продолжается, что тоже позитивно отразится на доходах в следующих кварталах.

Мультипликаторы:

P/E = 8 (среднее за 5 лет - 8,8)

EV/EBITDA = 5,4 (среднее за 5 лет - 5,3)

ND/EBITDA = 2,2

По мультипликаторам компания оценивается справедливо, выросла не только цена акции, но и финансовые результаты. Снизилась долговая нагрузка на $5,9 млрд., что вернуло мультипликатор ND/EBITDA в нормальный диапазон.

В отличие от того же Лукойла, Роснефть смогла обновить свои допандемийные максимумы. Я продолжаю удерживать позицию, на коррекцию буду планомерно ее наращивать.

#ROSN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Полтора года назад нефть была никому не нужна, предложение резко превысило спрос и по отдельным фьючерсам цена падала ниже нуля. Но сейчас все изменилось, вопреки прогнозам многих аналитиков, цены на BRENT с марта месяца закрепились около $65 / барр.

Роснефть имеет самую низкую себестоимость добычи и большое количество льгот по разным месторождениям, что позволяет ей показывать хорошую рентабельность EBITDA, около 25% в среднем за последние годы (Лукойл - 15%).

По прогнозам аналитических агенств, потребление нефти уже в 2022 году вновь превысит отметку в 100 млн. барр./сут, что было пиком до пандемии. В этом же сценарии закладывается прогнозная цена нефти на период до конца 2022 г. в $60+ / барр. Если этот сценарий реализуется, то все наши нефтедобытчики еще год минимум смогут радовать нас хорошими фин. результатами и высокими дивидендами.

Итоги 1 полугодия:

Выручка выросла на 39,6% г/г до 3,9 трлн. руб.

EBITDA выросла более, чем на 100% г/г до 1 трлн. руб.

Чистая прибыль составила 382 млрд. руб. (-113 млрд. руб. годом ранее).

Свободный денежный поток превысил 500 млрд. руб., что в 2 раза превышает результаты прошлого года.

Комментарий Пред.Правления И.И. Сечина:

"На фоне улучшения макроэкономической ситуации во II кв. 2021 г., в частности, восстановления цен на нефть и нефтепродукты на мировом рынке, Компания по итогам I пол. 2021 г. получила один из самых высоких в своей истории показателей чистой прибыли, увеличила показатели EBITDA и свободного денежного потока более чем в два раза. Высокий уровень операционной и производственной эффективности позволил Компании значительно улучшить финансовые показатели и продолжить последовательное снижение общего финансового долга. Удельные операционные затраты Компании на добычу остаются на одном из самых низких уровней в мире (2,6 долл./б.н.э.).

Мы сконцентрированы на реализации крупных проектов с высоким уровнем маржи и высококачественными запасами. Во втором квартале на газовом проекте «Роспан» были запущены две технологические линии, которые обеспечили значительный прирост добычи. В результате предприятие стало крупнейшим активом Компании по объему производства газа. В ходе реализации флагманского проекта «Восток Ойл» в Красноярском крае «Роснефть» приступила к строительству основных объектов инфраструктуры."

В прошлом году Роснефть перешла на выплату 50% от чистой прибыли, относящейся к акционерам, на дивиденды. За первое полугодие заработали 18 рублей на акцию дивидендов. Если второе полугоде будет не хуже, то мы можем ожидать 35+ рублей по итогам года. ДД в таком случае составит 6,6% годовых (консервативно).

По словам менеджмента, срезать как-то выплаты не планируют и скорее всего заплатят, как положено.

"Сильные финансовые результаты за I пол. 2021 г. формируют солидную основу для выплат промежуточных дивидендов и значительного роста суммарных выплат по итогам года."

Я акции компании покупал по 340 рублей, делая ставку на развитие проекта "Восток-Оил", поэтому, выплата даже в 35 рублей дает более, чем 10% ДД, что скрашивает ожидание реализации проекта. Восстановление добычи нефти в рамках ОПЕК+ продолжается, что тоже позитивно отразится на доходах в следующих кварталах.

Мультипликаторы:

P/E = 8 (среднее за 5 лет - 8,8)

EV/EBITDA = 5,4 (среднее за 5 лет - 5,3)

ND/EBITDA = 2,2

По мультипликаторам компания оценивается справедливо, выросла не только цена акции, но и финансовые результаты. Снизилась долговая нагрузка на $5,9 млрд., что вернуло мультипликатор ND/EBITDA в нормальный диапазон.

В отличие от того же Лукойла, Роснефть смогла обновить свои допандемийные максимумы. Я продолжаю удерживать позицию, на коррекцию буду планомерно ее наращивать.

#ROSN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Газпромнефть бьет рекорды

Практически сразу после Роснефти вышел отчет Газпромнефти за 1 полугодие.

Выручка выросла на 46,6% г/г до 1,34 трлн. руб. Это исторический рекорд!

EBITDA выросла на 139% г/г до 435 млрд. руб.

Чистая прибыль выросла до 217 млрд. руб. (8 млрд. руб годом ранее).

Свободный денежный поток составил 204,5 млрд. руб.

Главными факторами роста стали более высокие цены на нефть и нефтепродукты, а также рост добычи на новых проектах, который скомпенсировал снижение на старых месторождениях. Объем переработки вырос на 5,9% г/г до 20,7 млн.т.

Комментарий Пред. Правления компании, Александра Дюкова:

"Во втором полугодии 2021 года компания наращивает добычу углеводородов с учётом новых рыночных возможностей, продолжает работу по повышению эффективности всех процессов и дальнейшему технологическому развитию. Один из наших главных приоритетов – обеспечение высокой акционерной стоимости, в том числе через выплату дивидендов в размере не менее 50% от чистой прибыли компании.

«Газпром нефть» уделяет пристальное внимание вопросам декарбонизации и защите окружающей среды. Наша цель – снизить углеродную интенсивность нашей деятельности на 30% к 2030 году. Более того, мы считаем, что технологии улавливания, использования и хранения углерода, а также производства водорода способны стать новыми перспективными направлениями нашего бизнеса.»

Пользуясь хорошей рыночной конъюнктурой, менеджмент постепенно сокращает долговую нагрузку, чистый долг снизился с 642,5 млрд. руб. на конец 2020 года до 418,8 млрд. руб.

ND/EBITDA = 0,59

Как и Газпром, ГП нефть перешла на выплату 50% от чистой прибыли на дивиденды. За 1 полугодие заработали уже 23 руб. на акцию. По итогам года можем ожидать выплату около 40 рублей, что дает 9,6% ДД.

Цена акций пока не обновила допандемийные уровни. Динамика котировок отстает от более крупных представителей сектора (Роснефть, Лукойл). Это связано с тем, что в свободном обращении находится менее 5% акций, остальными владеет Газпром. Крупные индексные фонды такие компании покупать не могут, а мелкие инвесторы не в состоянии разогнать такого мамонта.

Здесь кроется основная идея, если Газпром воспользуется положительной рыночной конъюнктурой и даже по текущим проведет SPO своей дочки, то потенциал роста котировок у компании может быть до уровней в 600+ рублей. Это позволит переоценить бизнес по средним мультипликаторам в секторе.

Такой ход был бы выгоден обеим сторонам, Газпром сможет привлечь дополнительные средства, раскроется стоимость ГП нефти и снизится доля участия его в нефтянке, что неплохо для долгосрочной перспективы, на мой взгляд. Когда вокруг вырастают Восток-ОИЛы с более чистой нефтью и льготами по ее добычи, конкурировать станет тяжело, а дополнительное предложение окажет давление на цену и это уже на горизонте в ближайшие 5-6 лет.

Я покупаю Газпромнефть с 2016 года и пока ни разу не фиксировал, о чем не жалею. Качественный менеджмент, высокие дивиденды, низкий долг, заманчивая оценка по мультипликаторам в секторе. Здесь сложились все факторы для долгосрочной инвестиции, поэтому, я не смог пройти мимо. Как долго это продлится пока вопрос, думаю в ближайший год продолжу держать акции компании, а там будет видно, возможно, частично начну разгружаться.

Мультипликаторы:

P/E = 5,9

EV/EBITDA = 3,5

Даже сейчас компания по мультипликаторам отстает от сектора. Но без дополнительных драйверов нет причин, чтобы стоить, как тот же Лукойл. Я пока надеюсь на SPO, это станет хорошей точкой для полной или частичной фиксации позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Практически сразу после Роснефти вышел отчет Газпромнефти за 1 полугодие.

Выручка выросла на 46,6% г/г до 1,34 трлн. руб. Это исторический рекорд!

EBITDA выросла на 139% г/г до 435 млрд. руб.

Чистая прибыль выросла до 217 млрд. руб. (8 млрд. руб годом ранее).

Свободный денежный поток составил 204,5 млрд. руб.

Главными факторами роста стали более высокие цены на нефть и нефтепродукты, а также рост добычи на новых проектах, который скомпенсировал снижение на старых месторождениях. Объем переработки вырос на 5,9% г/г до 20,7 млн.т.

Комментарий Пред. Правления компании, Александра Дюкова:

"Во втором полугодии 2021 года компания наращивает добычу углеводородов с учётом новых рыночных возможностей, продолжает работу по повышению эффективности всех процессов и дальнейшему технологическому развитию. Один из наших главных приоритетов – обеспечение высокой акционерной стоимости, в том числе через выплату дивидендов в размере не менее 50% от чистой прибыли компании.

«Газпром нефть» уделяет пристальное внимание вопросам декарбонизации и защите окружающей среды. Наша цель – снизить углеродную интенсивность нашей деятельности на 30% к 2030 году. Более того, мы считаем, что технологии улавливания, использования и хранения углерода, а также производства водорода способны стать новыми перспективными направлениями нашего бизнеса.»

Пользуясь хорошей рыночной конъюнктурой, менеджмент постепенно сокращает долговую нагрузку, чистый долг снизился с 642,5 млрд. руб. на конец 2020 года до 418,8 млрд. руб.

ND/EBITDA = 0,59

Как и Газпром, ГП нефть перешла на выплату 50% от чистой прибыли на дивиденды. За 1 полугодие заработали уже 23 руб. на акцию. По итогам года можем ожидать выплату около 40 рублей, что дает 9,6% ДД.

Цена акций пока не обновила допандемийные уровни. Динамика котировок отстает от более крупных представителей сектора (Роснефть, Лукойл). Это связано с тем, что в свободном обращении находится менее 5% акций, остальными владеет Газпром. Крупные индексные фонды такие компании покупать не могут, а мелкие инвесторы не в состоянии разогнать такого мамонта.

Здесь кроется основная идея, если Газпром воспользуется положительной рыночной конъюнктурой и даже по текущим проведет SPO своей дочки, то потенциал роста котировок у компании может быть до уровней в 600+ рублей. Это позволит переоценить бизнес по средним мультипликаторам в секторе.

Такой ход был бы выгоден обеим сторонам, Газпром сможет привлечь дополнительные средства, раскроется стоимость ГП нефти и снизится доля участия его в нефтянке, что неплохо для долгосрочной перспективы, на мой взгляд. Когда вокруг вырастают Восток-ОИЛы с более чистой нефтью и льготами по ее добычи, конкурировать станет тяжело, а дополнительное предложение окажет давление на цену и это уже на горизонте в ближайшие 5-6 лет.

Я покупаю Газпромнефть с 2016 года и пока ни разу не фиксировал, о чем не жалею. Качественный менеджмент, высокие дивиденды, низкий долг, заманчивая оценка по мультипликаторам в секторе. Здесь сложились все факторы для долгосрочной инвестиции, поэтому, я не смог пройти мимо. Как долго это продлится пока вопрос, думаю в ближайший год продолжу держать акции компании, а там будет видно, возможно, частично начну разгружаться.

Мультипликаторы:

P/E = 5,9

EV/EBITDA = 3,5

Даже сейчас компания по мультипликаторам отстает от сектора. Но без дополнительных драйверов нет причин, чтобы стоить, как тот же Лукойл. Я пока надеюсь на SPO, это станет хорошей точкой для полной или частичной фиксации позиции.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Русал расправил крылья...

Но их подрежут "ножницы Кудрина"... Если говорить про фортуну, то последние годы она явно не на стороне Русала. С апреля 2011 года по май 2015 года был кризис в алюминиевой отрасли и цены за период упали с $2700 до $1400 за тонну.

В 2015 году из-за девальвации рубля прилично выросла долговая нагрузка компании, основной долг был валютный. Благодаря тому, что значительная часть продукции идет на экспорт, этот эффект был нивелирован ростом EBITDA.

С конца 2015 до апреля 2018 года цикл в алюминии развернулся и цены начали свой рост. Русал, пользуясь хорошей рыночной конъюнктурой, смог снизить долговую нагрузку, но не сильно...

В апреле 2018 года компания попала под санкции США. Именно в это время мы наблюдали предыдущие пики по ценам на алюминий ($2300 за тонну), которыми Русал не смог воспользоваться в полной мере. В июне 2018 года цены на алюминий вновь развернулись и пошли на снижение.

В январе 2019 года санкции были сняты, но уже к тому времени алюминий сильно просел и торговался примерно по $1800 за тонну при себестоимости Русала около $1600 за тонну.

С марта по май 2020 года биржевые цены на алюминий были ниже себестоимости компании и доходили почти до $1400 за тонну.

С июня 2020 по н.в. цены на продукцию Русала вновь выросли с $1400 до $2600, что позволило бизнесу немного расправить крылья и начать хорошо зарабатывать. Но тут пришло государство и сказало, что у них уже есть планы, как можно будет распорядиться этими сверхдоходами и ввели экспортные пошлины на алюминий в том числе.

Все, как в известной рекламе, "У вас все хорошо? Тогда мы идем к вам!"...😁

Несмотря на высокую долговую нагрузку, Русал планирует масштабную инвест. программу до 2030 года по модернизации Красноярского, Братского, Иркутского и Новокузнецкого заводов. Вместе с расширением мощностей Тайшетской анодной фабрики стоимость программы оценивается примерно в $5 млрд. Такая модернизация позволит уменьшить вредные выбросы в окружающую среду и улучшить рейтинг компании по ESG.

Результаты деятельности компании за 1 п/г:

Выручка выросла на 35,7% г/г до $5,4 млрд.

EBITDA(скор) выросла в 5 раз г/г до $1,3 млрд.

Чистая прибыль(скор.) составила $680 млн.

Главным фактором роста доходов стал рост цен на первичный алюминий, операционные результаты г/г почти не изменились. Около 37% выручки пришлось на ЕС, поэтому, Русал так спешно объявил о том, что планирует выделение чистого бизнеса в отдельную компанию, чтобы избежать углеродного налога в будущем. Правда, по последним данным, идея выделения активов может быть приостановлена.

Комментарий Генерального директора РУСАЛа Евгения Никитина:

"Хочу добавить, что введение вывозных пошлин на металлы, в том числе и на алюминий, объявленное правительством в июне, а также сохранение всех пандемийных неопределенностей и продолжающееся распространение новых штаммов коронавирусной инфекции, как мы предполагаем, могут значительно скорректировать итоги второго полугодия и года в целом".

Напомню, что введение налоговых пошлин может снизить EBITDA компании на 24% по данным аналитиков ВТБ Капитал.

Мультипликаторы:

EV/EBITDA = 7,3

ND/EBITDA = 2

В моменте компания оценивается справедливо. Дивиденды от ГМК сильно улучшили ситуацию с долгом, высокие цены на алюминий позволили показать рекордные финансовые результаты. Как долго еще будет длиться такой праздник неясно. Но мы видим, что государство не даст просто так заработать сверхприбыль, пока находят временные решения, в перспективе изменится налоговый режим для металлургов.

Я продолжаю держать небольшую долю в Русале, основную позицию сейчас набираю через EN+, он менее рискованный, на мой взгляд, и менее волатильный. На долгосрок компания выглядит интересно, даже несмотря на все санкции и пошлины. Текущая оценка бизнеса не учитывает долю в ГМК. Даже если не учитывать стоимость этой доли, то денежный поток, который она генерирует через дивиденды после 2026 года может начать расти.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Но их подрежут "ножницы Кудрина"... Если говорить про фортуну, то последние годы она явно не на стороне Русала. С апреля 2011 года по май 2015 года был кризис в алюминиевой отрасли и цены за период упали с $2700 до $1400 за тонну.

В 2015 году из-за девальвации рубля прилично выросла долговая нагрузка компании, основной долг был валютный. Благодаря тому, что значительная часть продукции идет на экспорт, этот эффект был нивелирован ростом EBITDA.

С конца 2015 до апреля 2018 года цикл в алюминии развернулся и цены начали свой рост. Русал, пользуясь хорошей рыночной конъюнктурой, смог снизить долговую нагрузку, но не сильно...

В апреле 2018 года компания попала под санкции США. Именно в это время мы наблюдали предыдущие пики по ценам на алюминий ($2300 за тонну), которыми Русал не смог воспользоваться в полной мере. В июне 2018 года цены на алюминий вновь развернулись и пошли на снижение.

В январе 2019 года санкции были сняты, но уже к тому времени алюминий сильно просел и торговался примерно по $1800 за тонну при себестоимости Русала около $1600 за тонну.

С марта по май 2020 года биржевые цены на алюминий были ниже себестоимости компании и доходили почти до $1400 за тонну.

С июня 2020 по н.в. цены на продукцию Русала вновь выросли с $1400 до $2600, что позволило бизнесу немного расправить крылья и начать хорошо зарабатывать. Но тут пришло государство и сказало, что у них уже есть планы, как можно будет распорядиться этими сверхдоходами и ввели экспортные пошлины на алюминий в том числе.

Все, как в известной рекламе, "У вас все хорошо? Тогда мы идем к вам!"...😁

Несмотря на высокую долговую нагрузку, Русал планирует масштабную инвест. программу до 2030 года по модернизации Красноярского, Братского, Иркутского и Новокузнецкого заводов. Вместе с расширением мощностей Тайшетской анодной фабрики стоимость программы оценивается примерно в $5 млрд. Такая модернизация позволит уменьшить вредные выбросы в окружающую среду и улучшить рейтинг компании по ESG.

Результаты деятельности компании за 1 п/г:

Выручка выросла на 35,7% г/г до $5,4 млрд.

EBITDA(скор) выросла в 5 раз г/г до $1,3 млрд.

Чистая прибыль(скор.) составила $680 млн.

Главным фактором роста доходов стал рост цен на первичный алюминий, операционные результаты г/г почти не изменились. Около 37% выручки пришлось на ЕС, поэтому, Русал так спешно объявил о том, что планирует выделение чистого бизнеса в отдельную компанию, чтобы избежать углеродного налога в будущем. Правда, по последним данным, идея выделения активов может быть приостановлена.

Комментарий Генерального директора РУСАЛа Евгения Никитина:

"Хочу добавить, что введение вывозных пошлин на металлы, в том числе и на алюминий, объявленное правительством в июне, а также сохранение всех пандемийных неопределенностей и продолжающееся распространение новых штаммов коронавирусной инфекции, как мы предполагаем, могут значительно скорректировать итоги второго полугодия и года в целом".

Напомню, что введение налоговых пошлин может снизить EBITDA компании на 24% по данным аналитиков ВТБ Капитал.

Мультипликаторы:

EV/EBITDA = 7,3

ND/EBITDA = 2

В моменте компания оценивается справедливо. Дивиденды от ГМК сильно улучшили ситуацию с долгом, высокие цены на алюминий позволили показать рекордные финансовые результаты. Как долго еще будет длиться такой праздник неясно. Но мы видим, что государство не даст просто так заработать сверхприбыль, пока находят временные решения, в перспективе изменится налоговый режим для металлургов.

Я продолжаю держать небольшую долю в Русале, основную позицию сейчас набираю через EN+, он менее рискованный, на мой взгляд, и менее волатильный. На долгосрок компания выглядит интересно, даже несмотря на все санкции и пошлины. Текущая оценка бизнеса не учитывает долю в ГМК. Даже если не учитывать стоимость этой доли, то денежный поток, который она генерирует через дивиденды после 2026 года может начать расти.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Квал в РФ VS Иностранный брокер

Прошло пару недель с тех пор, как я получил статус квала. За это время изучил ряд новых для меня инструментов, в том числе зарубежных, и обнаружил один нюанс.

Основное количество интересных активов (иностранные ETF, акции в евро и фунтах) торгуются только на внебирже, доступ к которой дает полученный статус, но есть ряд оговорок:

- комиссия за сделку на внебирже составляет 0,15% (ВТБ) обычная комиссия на бирже - 0,05%.

- минимальная сумма сделки $10 000.

- комиссия НРД - 750 руб.

Таким образом, не особо выгодно получается приобретать активы на внебирже, если относительно небольшой размер портфеля. Чтобы на акцию приходилось около 5% от активов, объем портфеля должен быть не менее $200 000.

Зарубежный брокер

Недавно была новость о том, что IB отменил комиссию за неактивность, которая составляла $10 в месяц или $120 в год, что интересно. Одновременно с этим, IB попал в черный список ЦБ, правда, до конца неясно, что с этим будет делать сам ЦБ в итоге.

Кто следит за моей деятельностью давно, помнят, что я решил получить по некоторым активам в РФ льготу долгосрочного владения (ЛДВ) и потом полученные средства переложить в зарубежного брокера. Этот день настал, уже сегодня (24.08.21) по ряду акций у меня истечет срок в 3 года. Планирую часть из них продать, не платя налоги с прибыли (заодно проверю на практике, как это работает).

За 3 года курсовая прибыль (без учета дивов) по многим акциям составила около 100%, экономия на налогах в рамках ЛДВ будет весьма существенной. Этим мне нравится наш рынок, с доходов по зарубежным брокерам налоги в любом случае придется платить, в том числе с курсовой разницы. Поэтому, зарубежный брокер станет просто дополнением к российским, но не основным. Во всяком случае сейчас такие планы.

В начале сентября думаю открыть счет в IB, т.к. статус квала не сильно мне упростил жизнь в покупке зарубежных активов. Но этот статус будет определенной защитой от дополнительных ограничений в будущем, я не жалею, что потратил время на его оформление.

По зарубежному брокеру тоже пока есть ряд вопросов, поэтому, принял решение начать покупки с ETF, чтобы было меньше головной боли с дивидендами. А иностранные дивитикеры продолжу собирать в портфеле в ВТБ, который преобразовал с ETF фондов на отдельные акции.

Буду держать вас в курсе происходящего. Также напоминаю, что еще больше информации и разборов можно найти в нашем клубе. На прошлой неделе разобрали там 2 интересные идеи, опубликовал свои личные сделки, а в ближайшую субботу (28.08) проведем закрытую онлайн встречу с обзором рынка и последних важных новостей. Присоединяйтесь.

Прошло пару недель с тех пор, как я получил статус квала. За это время изучил ряд новых для меня инструментов, в том числе зарубежных, и обнаружил один нюанс.

Основное количество интересных активов (иностранные ETF, акции в евро и фунтах) торгуются только на внебирже, доступ к которой дает полученный статус, но есть ряд оговорок:

- комиссия за сделку на внебирже составляет 0,15% (ВТБ) обычная комиссия на бирже - 0,05%.

- минимальная сумма сделки $10 000.

- комиссия НРД - 750 руб.

Таким образом, не особо выгодно получается приобретать активы на внебирже, если относительно небольшой размер портфеля. Чтобы на акцию приходилось около 5% от активов, объем портфеля должен быть не менее $200 000.

Зарубежный брокер

Недавно была новость о том, что IB отменил комиссию за неактивность, которая составляла $10 в месяц или $120 в год, что интересно. Одновременно с этим, IB попал в черный список ЦБ, правда, до конца неясно, что с этим будет делать сам ЦБ в итоге.

Кто следит за моей деятельностью давно, помнят, что я решил получить по некоторым активам в РФ льготу долгосрочного владения (ЛДВ) и потом полученные средства переложить в зарубежного брокера. Этот день настал, уже сегодня (24.08.21) по ряду акций у меня истечет срок в 3 года. Планирую часть из них продать, не платя налоги с прибыли (заодно проверю на практике, как это работает).

За 3 года курсовая прибыль (без учета дивов) по многим акциям составила около 100%, экономия на налогах в рамках ЛДВ будет весьма существенной. Этим мне нравится наш рынок, с доходов по зарубежным брокерам налоги в любом случае придется платить, в том числе с курсовой разницы. Поэтому, зарубежный брокер станет просто дополнением к российским, но не основным. Во всяком случае сейчас такие планы.

В начале сентября думаю открыть счет в IB, т.к. статус квала не сильно мне упростил жизнь в покупке зарубежных активов. Но этот статус будет определенной защитой от дополнительных ограничений в будущем, я не жалею, что потратил время на его оформление.

По зарубежному брокеру тоже пока есть ряд вопросов, поэтому, принял решение начать покупки с ETF, чтобы было меньше головной боли с дивидендами. А иностранные дивитикеры продолжу собирать в портфеле в ВТБ, который преобразовал с ETF фондов на отдельные акции.

Буду держать вас в курсе происходящего. Также напоминаю, что еще больше информации и разборов можно найти в нашем клубе. На прошлой неделе разобрали там 2 интересные идеи, опубликовал свои личные сделки, а в ближайшую субботу (28.08) проведем закрытую онлайн встречу с обзором рынка и последних важных новостей. Присоединяйтесь.

{kind=link}

Positive Technologies планирует IPO

В современном мире цифры и удаленной работы с информацией ключевым вопросом остается безопасность данных. В РФ есть ряд компаний, которые работают в этом сегменте, но они не публичные. Есть шанс, что у нас появится первый игрок из сектора кибербезопасности.

Positive Technologies — компания, специализирующаяся на разработке инновационных решений в сфере информационной безопасности. Штаб-квартира расположена в Москве. Офисы компании работают в Санкт-Петербурге, Нижнем Новгороде, Самаре, Новосибирске, Академгородке, Томске, а также в Казахстане (Нур-Султан).

Компания уже много лет помогает усиливать безопасность крупным международным игрокам, таким как Cisco, Google, Honeywell, Huawei, Microsoft, Oracle, SAP, Schneider Electric Siemens и др.: исследователи Positive Technologies информируют производителей об уязвимостях в ПО и помогают их устранять.

Бизнес широко диверсифицирован: софт различного типа доступен любой компании вне зависимости отрасли.

В апреле текущего года на компанию были наложены санкции со стороны США. О том, как это повлияет на будущее бизнеса и перспективы IPO, журналу Forbes рассказал основатель Positive Technologies — Юрий Максимов.

«Каким образом еще на вас повлияли санкции? Какое влияние они оказали на ваш бизнес, если вообще оказали?»

- Они точно повлияли на наши планы по IPO, потому что традиционно в IPO часто участвуют американские фонды. Другой вопрос, что IPO – это не история месяца или двух, у нас еще и время есть поговорить с OFAC и прояснить эти детали, поэтому мы эту возможность не списываем, она все еще остается. Но мы с самого начала хотели делать IPO больше не с фондами, а с физическими лицами, людьми.

По словам Максимова, одна из основных задач РТ — стать контрибьютором знаний и создавать продукты, которые принесут пользу обществу в первую очередь. Он также отметил, что в будущем, тем, кто принесет важный вклад в развитие РТ или окажет влияние на рост ее капитализации, будут выданы акции компании: «Мы хотим обеспечить перераспределение долей акций с течением времени от тех, кто сделал, к тем, кто еще сделает»...

Выручка РТ растет более, чем на 45% от года к году за последние несколько лет. Это достаточно высокий показатель для сектора кибербезопасности. Даже несмотря на санкции, вероятность проведения публичного размещения остается в силе. Такая компания на нашем рынке могла бы стать неплохим дополнением к уже имеющимся представителям IT-индустрии. Ждем новой информации по IPO.

В современном мире цифры и удаленной работы с информацией ключевым вопросом остается безопасность данных. В РФ есть ряд компаний, которые работают в этом сегменте, но они не публичные. Есть шанс, что у нас появится первый игрок из сектора кибербезопасности.

Positive Technologies — компания, специализирующаяся на разработке инновационных решений в сфере информационной безопасности. Штаб-квартира расположена в Москве. Офисы компании работают в Санкт-Петербурге, Нижнем Новгороде, Самаре, Новосибирске, Академгородке, Томске, а также в Казахстане (Нур-Султан).

Компания уже много лет помогает усиливать безопасность крупным международным игрокам, таким как Cisco, Google, Honeywell, Huawei, Microsoft, Oracle, SAP, Schneider Electric Siemens и др.: исследователи Positive Technologies информируют производителей об уязвимостях в ПО и помогают их устранять.

Бизнес широко диверсифицирован: софт различного типа доступен любой компании вне зависимости отрасли.

В апреле текущего года на компанию были наложены санкции со стороны США. О том, как это повлияет на будущее бизнеса и перспективы IPO, журналу Forbes рассказал основатель Positive Technologies — Юрий Максимов.

«Каким образом еще на вас повлияли санкции? Какое влияние они оказали на ваш бизнес, если вообще оказали?»

- Они точно повлияли на наши планы по IPO, потому что традиционно в IPO часто участвуют американские фонды. Другой вопрос, что IPO – это не история месяца или двух, у нас еще и время есть поговорить с OFAC и прояснить эти детали, поэтому мы эту возможность не списываем, она все еще остается. Но мы с самого начала хотели делать IPO больше не с фондами, а с физическими лицами, людьми.

По словам Максимова, одна из основных задач РТ — стать контрибьютором знаний и создавать продукты, которые принесут пользу обществу в первую очередь. Он также отметил, что в будущем, тем, кто принесет важный вклад в развитие РТ или окажет влияние на рост ее капитализации, будут выданы акции компании: «Мы хотим обеспечить перераспределение долей акций с течением времени от тех, кто сделал, к тем, кто еще сделает»...

Выручка РТ растет более, чем на 45% от года к году за последние несколько лет. Это достаточно высокий показатель для сектора кибербезопасности. Даже несмотря на санкции, вероятность проведения публичного размещения остается в силе. Такая компания на нашем рынке могла бы стать неплохим дополнением к уже имеющимся представителям IT-индустрии. Ждем новой информации по IPO.

Белуга выполнила план

📈Недавно котировки компании прилично разогнали, сейчас же мы видим постепенное их охлаждение. Идея в Белуге долгосрочная, если менеджмент в рамках своей стратегии до 2024 года сможет реализовать все задуманное, то капитализация может теоретически удвоиться от уровня цен SPO (2800 руб).

Напомню, цель к 2024 году удвоить выручку (до 130 млрд. руб), для достижения этого результата ее прирост год к году должен составлять не менее 20% в среднем. По отчетам мы сможем следить насколько менеджмент справляется с поставленной целью. Забегая чуть вперед скажу, что за 1 полугодие текущего года удалось показать такую динамику.

Мы покупали акции близко к ценам SPO, на что было две причины, во-первых, нам понравилась стратегия компании и горизонт до 2024 года не такой уж и большой. Во-вторых, были покупки со стороны инсайдеров и крупных иностранных фондов, что только укрепило нашу веру в эту идею.

После SPO акции торговались даже ниже цены 2800 руб., давая отличную возможность для набора позиции в долгосрок. По факту выхода отчетов, если динамика не ухудшится, планирую добирать акции компании.

Результаты 1 полугодия:

Выручка выросла на 20% г/г до 30,8 млрд. руб.

EBITDA выросла на 8% г/г до 3,7 млрд. руб.

Чистая прибыль выросла на 150% г/г до 1,1 млрд. руб.

Прирост выручки составил как раз 20% г/г, что соответствует стратегии. Основной рост связан с увеличением экспорта водки и других спиртных напитков. LFL продажи выросли на 15,4% г/г, а средний чек вырос на 7,2% г/г. Хороший прирост показал сегмент онлайн продаж, количество посещений сайта и приложения выросло на 61% г/г, а количество онлайн заказов более, чем на 120% г/г.

Продолжается открытие новых магазинов Винлаб, по стратегии их количество должно вырасти до 2500 с 645 на конец 2020 года. В 1 полугодии было открыто 68 магазинов, что тоже вписывается в общую динамику. Несмотря на такой прирост, долговую нагрузку удается сдерживать на заявленном уровне.

ND/EBITDA = 1,5 - в пределах нормы.

Свободный денежный поток за период составил около 1 млрд. руб. Благодаря высоким результатам, менеджмент на дивиденды за полугодие рекомендовал выплатить 72,76 руб на акцию, что чуть выше, чем FCF, но не критично. К текущей цене акции ДД составляет 2,2%.

Мультипликаторы:

P/E = 16,7

EV/EBITDA = 6,6

По текущим значениям мультипликаторов дисконта нет, но если брать в расчет потенциальный рост финансовых показателей по стратегии, то к 2024 году текущая оценка будет ниже средних значений. Как мы ранее говорили, здесь идея долгосрочная, быстрых результатов ждать не стоит. Только если крупные ТГ каналы нам в этом не помогут 😁.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈Недавно котировки компании прилично разогнали, сейчас же мы видим постепенное их охлаждение. Идея в Белуге долгосрочная, если менеджмент в рамках своей стратегии до 2024 года сможет реализовать все задуманное, то капитализация может теоретически удвоиться от уровня цен SPO (2800 руб).

Напомню, цель к 2024 году удвоить выручку (до 130 млрд. руб), для достижения этого результата ее прирост год к году должен составлять не менее 20% в среднем. По отчетам мы сможем следить насколько менеджмент справляется с поставленной целью. Забегая чуть вперед скажу, что за 1 полугодие текущего года удалось показать такую динамику.

Мы покупали акции близко к ценам SPO, на что было две причины, во-первых, нам понравилась стратегия компании и горизонт до 2024 года не такой уж и большой. Во-вторых, были покупки со стороны инсайдеров и крупных иностранных фондов, что только укрепило нашу веру в эту идею.

После SPO акции торговались даже ниже цены 2800 руб., давая отличную возможность для набора позиции в долгосрок. По факту выхода отчетов, если динамика не ухудшится, планирую добирать акции компании.

Результаты 1 полугодия:

Выручка выросла на 20% г/г до 30,8 млрд. руб.

EBITDA выросла на 8% г/г до 3,7 млрд. руб.

Чистая прибыль выросла на 150% г/г до 1,1 млрд. руб.

Прирост выручки составил как раз 20% г/г, что соответствует стратегии. Основной рост связан с увеличением экспорта водки и других спиртных напитков. LFL продажи выросли на 15,4% г/г, а средний чек вырос на 7,2% г/г. Хороший прирост показал сегмент онлайн продаж, количество посещений сайта и приложения выросло на 61% г/г, а количество онлайн заказов более, чем на 120% г/г.

Продолжается открытие новых магазинов Винлаб, по стратегии их количество должно вырасти до 2500 с 645 на конец 2020 года. В 1 полугодии было открыто 68 магазинов, что тоже вписывается в общую динамику. Несмотря на такой прирост, долговую нагрузку удается сдерживать на заявленном уровне.

ND/EBITDA = 1,5 - в пределах нормы.

Свободный денежный поток за период составил около 1 млрд. руб. Благодаря высоким результатам, менеджмент на дивиденды за полугодие рекомендовал выплатить 72,76 руб на акцию, что чуть выше, чем FCF, но не критично. К текущей цене акции ДД составляет 2,2%.

Мультипликаторы:

P/E = 16,7

EV/EBITDA = 6,6

По текущим значениям мультипликаторов дисконта нет, но если брать в расчет потенциальный рост финансовых показателей по стратегии, то к 2024 году текущая оценка будет ниже средних значений. Как мы ранее говорили, здесь идея долгосрочная, быстрых результатов ждать не стоит. Только если крупные ТГ каналы нам в этом не помогут 😁.

#BELU

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

QIWI улетает в ...

Акции компании на нейтральном отчете обновили своимаксимумы минимумы! Что случилось с бизнесом и есть ли там потенциал, разберемся в этом посте.

Я работаю с компанией с далекого 2013 года, раньше кошелек был без идентификации, что позволяло максимально удобно инвестировать деньги в разные высокодоходные проекты, о которых подробно рассказывал здесь. Времена изменились, теперь везде требуется верификация и серых схем становится все меньше.

В конце 2020 года ЦБ запретил работать бизнесу с иностранными компаниями, что вызвало моментальный обвал котировок на 20%. Но потом ситуацию удалось разрешить. Тем не менее, ЦБ не стал бы просто так наезжать на компанию, видимо, что-то темное все-таки имело место быть.

Сейчас онлайн банкинг сильно сузил рынок деятельности для Киви. Она ведет активную работу в сегменте ставок и с различными букмекерскими конторами. Но и этот уютный уголок хотят у нее отобрать. Путин 25 августа подписал распоряжение об утверждении единого центра учета перевода ставок букмекерских контор. Им стала небанковская кредитная организация «Мобильная карта».

Я подробно свое мнение по бизнесу писал здесь, с тех пор оно не изменилось, текущая ситуация только подтвердила прошлые мысли. Интерес к акциям может быть только у спекулянтов, волатильность цены очень хорошая в последние годы.

📊 Отчет за 2 квартал:

Чистая выручка выросла на 3% г/г до 6 млрд. руб.

Чистая прибыль (скорр.) снизилась на (2% г/г) до 2,7 млрд. руб.

Мы уже наблюдаем снижение прибыли на растущей выручке, что не очень позитивный сигнал. При этом, менеджмент на весь 2021 год дает прогноз снижения результатов по выручке на (10-20% г/г), по чистой прибыли на (15-30% г/г).

Падают не только финансовые показатели, но и операционные. Так, во 2 квартале количество киосков и терминалов снизилось на (15,3% г/г), количество активных аккаунтов киви кошельков снизилось на !!!(25,7% г/г).

Новых значимых точек роста у компании пока нет, экосистему так и не получилось построить, единственный банк "Точка" был продан, карта "Совесть" тоже не выстрелила.

Считать дивиденды в таких условиях не вижу смысла, покупать компанию с не растущими показателями, потенциальными проблемами в их секторе, ради див. доходности такое себе решение. Я по-прежнему остаюсь в стороне, единственное, на что можно обратить внимание - облигации Киви. Там сейчас неплохая доходность (более 8% годовых) и за счет значительной доли кэша на счетах риски в моменте минимальные.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Акции компании на нейтральном отчете обновили свои

Я работаю с компанией с далекого 2013 года, раньше кошелек был без идентификации, что позволяло максимально удобно инвестировать деньги в разные высокодоходные проекты, о которых подробно рассказывал здесь. Времена изменились, теперь везде требуется верификация и серых схем становится все меньше.

В конце 2020 года ЦБ запретил работать бизнесу с иностранными компаниями, что вызвало моментальный обвал котировок на 20%. Но потом ситуацию удалось разрешить. Тем не менее, ЦБ не стал бы просто так наезжать на компанию, видимо, что-то темное все-таки имело место быть.

Сейчас онлайн банкинг сильно сузил рынок деятельности для Киви. Она ведет активную работу в сегменте ставок и с различными букмекерскими конторами. Но и этот уютный уголок хотят у нее отобрать. Путин 25 августа подписал распоряжение об утверждении единого центра учета перевода ставок букмекерских контор. Им стала небанковская кредитная организация «Мобильная карта».

Я подробно свое мнение по бизнесу писал здесь, с тех пор оно не изменилось, текущая ситуация только подтвердила прошлые мысли. Интерес к акциям может быть только у спекулянтов, волатильность цены очень хорошая в последние годы.

📊 Отчет за 2 квартал:

Чистая выручка выросла на 3% г/г до 6 млрд. руб.

Чистая прибыль (скорр.) снизилась на (2% г/г) до 2,7 млрд. руб.

Мы уже наблюдаем снижение прибыли на растущей выручке, что не очень позитивный сигнал. При этом, менеджмент на весь 2021 год дает прогноз снижения результатов по выручке на (10-20% г/г), по чистой прибыли на (15-30% г/г).

Падают не только финансовые показатели, но и операционные. Так, во 2 квартале количество киосков и терминалов снизилось на (15,3% г/г), количество активных аккаунтов киви кошельков снизилось на !!!(25,7% г/г).

Новых значимых точек роста у компании пока нет, экосистему так и не получилось построить, единственный банк "Точка" был продан, карта "Совесть" тоже не выстрелила.

Считать дивиденды в таких условиях не вижу смысла, покупать компанию с не растущими показателями, потенциальными проблемами в их секторе, ради див. доходности такое себе решение. Я по-прежнему остаюсь в стороне, единственное, на что можно обратить внимание - облигации Киви. Там сейчас неплохая доходность (более 8% годовых) и за счет значительной доли кэша на счетах риски в моменте минимальные.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

EN+, есть ли здесь идея?

Недавно мы разобрали отчет Русала, вслед за которым отчиталась и материнская компания - EN+. Давайте посмотрим, что творится в холдинге и есть ли интерес к акциям в текущий момент.

Давайте посмотрим на техническую картину в акциях, где видим интересный момент, акция легла в боковик, причем на достаточно высоких объемах. Это говорит о том, что возможно, здесь появился крупный покупатель, который не дает ценам просесть сильно ниже уровня 730 руб. Флэт наблюдается на протяжении месяца и даже вышедший отчет никак не повлиял на котировки, это весьма странное явление. Но может это просто паранойя 😁.

Давайте вернемся к финансовым результатам за 1 полугодие:

Выручка выросла на 31,5% г/г до $6,5 млрд.

EBITDA (скор.) выросла на 150% г/г до $1,9 млрд.

Чистая прибыль выросла до $2,2 млрд ($20 млн. годом ранее).

Свободный денежный поток вырос на 55,2% г/г до $692 млн.

Чистый долг снизился на (17,4%) до $8,1 млрд.

Ключевым драйвром роста стали цены а алюминий, которые выросли на 30% г/г, а также увеличились объемы реализации на 5,8% г/г. Объем производства электроэнергии вырос не так значительно, но тоже неплохо, на 12% г/г.

Чистая прибыль показала кратный рост из-за резервов, которые ГМК-НН выделил в 1 полугодии прошлого года под покрытие экологических затрат. Снижение чистого долга связано с получением во 2 кв. денежный средств в сумме $1,4 млрд. от участия в обратном выкупе акций Норникеля.

Несмотря на ударные результаты по итогам полугодия, Русал решил не выплачивать дивиденды, что повлияет на решение и в EN+. Напомню, в рамках див. политики En+ Group предполагает выплату дивидендов минимум раз в полгода в сумме 75% от свободного денежного потока, сгенерированного электроэнергетическим сегментом группы (но не менее $250 млн в год), и 100% дивидендных выплат, полученных группой от "Русала".

Данная див. политика была принята в 2017 году, но из-за наложенных санкций в 2018 году на дивиденды решили ничего не выплачивать. Аналогично поступили и в следующие годы. Это отличный пример того, что дивиденды, даже при наличии див. политики, это не обязательство компании, а лишь право.

Можно отметить, что даже минимальная выплата в $250 млн. давала бы 29 рублей на акцию, что к текущим ценам составляет около 4% годовых. Это немного, но лучше, чем ничего. Дерипаска в ГМК является драйвером для выплаты дивидендов там, а в своей компании он является тормозом этого процесса.

Все время находится какое-то оправдание для невыплаты акционерам, 2019 год (за 2018) - санкции, 2020 год (за 2019) - пандемия, 2021 год (за 2020) - слабые результаты прошлого года из-за пандемии. 2021 год (промежуточные) - экспортные пошлины. Что дальше придумают, интересно? Или все же выплатят по итогам 2021 года? 🧐

Я склоняюсь пока к тому, что если не по итогам 2 полугодия заплатят, то по итогам 1 полугодия 2022 года. Да, экспортные пошлины немного намутили воду, но они вроде как "временные". Да и они будут учтены в ценах, пошлины лягут не на производителей, а на потребителей, поэтому нам тоже не сильно стоит радоваться им.

Комментарий Лорда Баркера, исполнительного пред. сов. директоров компании:

"При этом, во втором полугодии 2021 года, мы полагаем, что на финансовые результаты Группы окажут существенное воздействие новые экспортные пошлины, введенные правительством Российской Федерации, а также сохраняющаяся неопределенность на мировых рынках, но в долгосрочной перспективе наши прогнозы остаются позитивными."

А теперь давайте сопоставим факты, дивидендов не выплатили за 1 п/г, во 2 п/г показатели будут слабее из-за пошлин, но при этом, кто-то держит котировки, и это очевидно не продавец. Я решил прикупить немного, а там посмотрим. Кстати, интересное слово "пошлина...", я раньше не задумывался, "пошли_на... " со своими дивидендами 😉. Но это в краткосрочной перспективе, на долгосрок мне компания нравится и текущие цены весьма неплохие.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Недавно мы разобрали отчет Русала, вслед за которым отчиталась и материнская компания - EN+. Давайте посмотрим, что творится в холдинге и есть ли интерес к акциям в текущий момент.

Давайте посмотрим на техническую картину в акциях, где видим интересный момент, акция легла в боковик, причем на достаточно высоких объемах. Это говорит о том, что возможно, здесь появился крупный покупатель, который не дает ценам просесть сильно ниже уровня 730 руб. Флэт наблюдается на протяжении месяца и даже вышедший отчет никак не повлиял на котировки, это весьма странное явление. Но может это просто паранойя 😁.

Давайте вернемся к финансовым результатам за 1 полугодие:

Выручка выросла на 31,5% г/г до $6,5 млрд.

EBITDA (скор.) выросла на 150% г/г до $1,9 млрд.

Чистая прибыль выросла до $2,2 млрд ($20 млн. годом ранее).

Свободный денежный поток вырос на 55,2% г/г до $692 млн.

Чистый долг снизился на (17,4%) до $8,1 млрд.

Ключевым драйвром роста стали цены а алюминий, которые выросли на 30% г/г, а также увеличились объемы реализации на 5,8% г/г. Объем производства электроэнергии вырос не так значительно, но тоже неплохо, на 12% г/г.

Чистая прибыль показала кратный рост из-за резервов, которые ГМК-НН выделил в 1 полугодии прошлого года под покрытие экологических затрат. Снижение чистого долга связано с получением во 2 кв. денежный средств в сумме $1,4 млрд. от участия в обратном выкупе акций Норникеля.