🚗 Европлан – как чувствует себя лизинг в условиях высоких ставок?

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

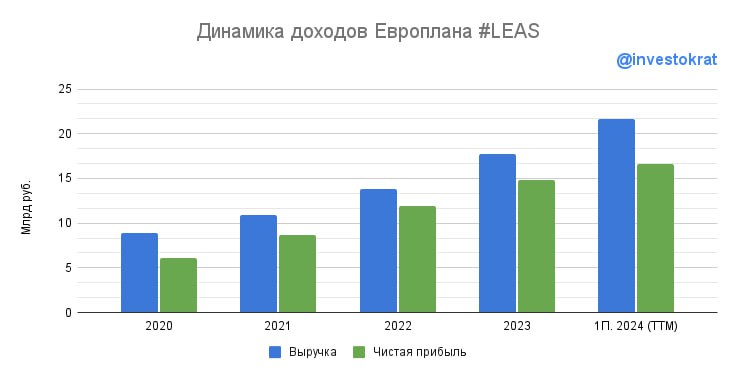

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на то, что Европлан стал публичным в конце марта, цена с уровня размещения скорректировалась на 23%, а с максимумов уже на 35% - больше всех в финансовом секторе. Очевидно, высокие ставки и его не обошли стороной.

Но действительно ли все так плохо в бизнесе? Или рынок дает хорошую возможность купить компанию? Попробуем сегодня разобраться.

Европлан представил свой первый отчет по МСФО после IPO, где раскрыл результаты 1 полугодия 2024 года. С него и начнем.

💼Чистый процентный доход вырос на 53% г/г, до 6,3 млрд руб. Выросли и инвестиции в лизинг на 39% г/г, до 257 млрд руб. (аналог банковского кредитного портфеля только для лизинговых компаний). И выросла чистая процентная маржа до 9,1% с 8,5% годом ранее. Выглядит так, что Европлану не только удается перекладывать возросшую стоимость фондирования на клиента, но и закладывать определенную маржу. Которую далее компания использует, чтобы балансировать активы по фиксированной ставке с пассивами по плавающей.

📈 Это действительно было бы супер позитивно, если бы не рост расходов на резервы более чем в 3 раза г/г: до 1,9 млрд руб. после 0,6 млрд руб. годом ранее. Компания закладывает потенциальное ухудшение платежеспособной дисциплины клиентов. В целом это не безосновательный процесс: согласно отчетности, немного выросла доля кредитов с просрочкой более 90 дней. Тем не менее, важно помнить, что в случае отказа клиента платить, Европлан может продать на рынке свой актив или передать его в лизинг другому клиенту.

📈 Чистый комиссионный и прочий доход вырос на 20% г/г, до 3,8 млрд руб. Это довольно важный сегмент, поскольку его доля в доходах составляет почти 40% и он не несет кредитных рисков.

✔️ Операционные расходы выросли меньше, чем доходы: +26% г/г, до 2,7 млрд руб. В то время как операционные доходы совокупно прибавили 38% г/г, до 10,1 млрд руб.

⚖️ Соотношение расходы/доходы снизилось до уровня 27% после 29,3% во 2кв23 и 29,5% в 1кв24. Значит компания может ужиматься по расходам в сложные времена, чтобы нивелировать негативное влияние роста резервов. Еще отмечу, что этот показатель у Европлана ниже, чем у Сбера #SBER (30%), ВТБ #VTBR (45%) и ТКС #TCSG (47%).

📈 Чистая прибыль выросла на 18% г/г, до 4,4 млрд руб. Рентабельность капитала (ROE) снизилась, но осталась высокой: 35% вместо 40% год назад.

🏦 Достаточность капитала 1 уровня так же снизилась: 20% вместо 22% во 2кв23. Однако, это вполне комфортный уровень, особенно учитывая ожидаемое замедление роста лизингового портфеля в условиях текущих ставок.

📝 Отчетность в целом выглядела вполне позитивно, но звонок с менеджментом сбавил оптимизм.

🎯Компания понизила сразу несколько своих прогнозов:

📉 темпы роста бизнеса в 2024 году составят 10% вместо 20% обещанных ранее. Несмотря на рост в 1П24, менеджмент ориентируется на снижение во 2П24.

📉 чистая прибыль за 2024 составит 14-16 млрд руб. (вместо 18-20 млрд руб.) из-за повышения налога на прибыль и необходимости формирования дополнительных резервов.

📊 Столь ощутимое снижение прогнозов сразу сказалось на котировках LEAS – они спикировали на 5% вниз. И даже намеки на дивиденды по итогам 9мес24 в размере 25 руб./акция (уже почти 4% доходности) не спасли ситуацию. Акции LEAS с 20 августа потеряли совокупно уже 20%.

📌 Резюмируя, дорого ли стоят акции Европлан сегодня? P/B 2024 = 1,4х, что лишь немногим больше ТКС, у которого ROE = 33%, и Сбера, у которого див.доходность >10%. С учетом новых прогнозов менеджмента я бы не торопился с покупками бумаг по текущим уровням. Кто знает, может и после результатов за 3кв24 придется прогнозы снижать. Однако, долгосрочная идея в акциях пока еще в силе, надо только дождаться разворота ключевой ставки и следить за финансовыми результатами бизнеса.

#LEAS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Какие ставки дают по вкладам

Что-то мы все про акции, да про облигации. Но с учетом недавнего поднятия ключевой ставки (КС) до 19%, давайте посмотрим, какие варианты депозитов сейчас можно найти в крупных банках.

🧐 Слишком длинные депозиты рассматривать пока рискованно, мы не знаем до какого уровня ЦБ может придерживаться жесткой денежно-кредитной политики (ДКП), продолжая поднимать ставку. Поэтому, разумно рассматривать варианты вкладов от 3 месяцев до 1 года максимум, на мой взгляд.

💰 Также напомню, что по вкладам, в отличие от облигаций, действует налоговая льгота, которая рассчитывается по формуле: максимальная КС на 1е число каждого месяца, умноженная на 1 млн руб. На данный момент, при ключевой ставке в 19%, от налога освобождается доход по вкладу в размере до 190 тыс. руб. за весь 2024 год. Если на октябрьском заседании ставку поднимут до 20%, то необлагаемый доход увеличится до 200 тыс. руб.

Итак, если сравнить максимальные размеры ставок по банковским депозитам на периоде от 6 до 9 месяцев, то получаем следующую картину:

1️⃣ Сбер дает 20% на 7 месяцев.

2️⃣ Газпромбанк - 19,7%.

3️⃣ ВТБ - 19,5%

4️⃣ Т Банк - 17,5%

5️⃣ Альфабанк - 17%

☝️ Это ставки без учета премиум программ. Например, у того же Сбера, если пользуетесь программой СберПремьер (мой случай), то ставка будет 20,5%, а если есть СберПервый, то 21%. Прибавка не очень значительная, но приятная и доходность уже сопоставима с корпоративными облигациями.

У других представителей сектора тоже есть свои дополнительные привилегии, но у меня они не подключены, поэтому, детали проверить не могу.

💼 Таким образом, если есть необходимость припарковать деньги на относительно короткий промежуток времени (до 1 года), то весьма неплохим вариантом может стать обычный вклад. Я и сам часть свободных средств держу на депозитах и не вижу в этом ничего плохого. Диверсификацию никто не отменял.

❗️Мы помним, как Мосбиржа останавливала торги всеми бумагами в 2022 году. При повторении такого сценария быстро вытащить деньги с фондового рынка не получится и депозит может стать неплохим подспорьем.

#банки #вклады

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Что-то мы все про акции, да про облигации. Но с учетом недавнего поднятия ключевой ставки (КС) до 19%, давайте посмотрим, какие варианты депозитов сейчас можно найти в крупных банках.

🧐 Слишком длинные депозиты рассматривать пока рискованно, мы не знаем до какого уровня ЦБ может придерживаться жесткой денежно-кредитной политики (ДКП), продолжая поднимать ставку. Поэтому, разумно рассматривать варианты вкладов от 3 месяцев до 1 года максимум, на мой взгляд.

💰 Также напомню, что по вкладам, в отличие от облигаций, действует налоговая льгота, которая рассчитывается по формуле: максимальная КС на 1е число каждого месяца, умноженная на 1 млн руб. На данный момент, при ключевой ставке в 19%, от налога освобождается доход по вкладу в размере до 190 тыс. руб. за весь 2024 год. Если на октябрьском заседании ставку поднимут до 20%, то необлагаемый доход увеличится до 200 тыс. руб.

Итак, если сравнить максимальные размеры ставок по банковским депозитам на периоде от 6 до 9 месяцев, то получаем следующую картину:

☝️ Это ставки без учета премиум программ. Например, у того же Сбера, если пользуетесь программой СберПремьер (мой случай), то ставка будет 20,5%, а если есть СберПервый, то 21%. Прибавка не очень значительная, но приятная и доходность уже сопоставима с корпоративными облигациями.

У других представителей сектора тоже есть свои дополнительные привилегии, но у меня они не подключены, поэтому, детали проверить не могу.

💼 Таким образом, если есть необходимость припарковать деньги на относительно короткий промежуток времени (до 1 года), то весьма неплохим вариантом может стать обычный вклад. Я и сам часть свободных средств держу на депозитах и не вижу в этом ничего плохого. Диверсификацию никто не отменял.

❗️Мы помним, как Мосбиржа останавливала торги всеми бумагами в 2022 году. При повторении такого сценария быстро вытащить деньги с фондового рынка не получится и депозит может стать неплохим подспорьем.

#банки #вклады

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM