Получаем платеж из-за границы в EUR / USD в условиях санкций

Небольшой кейс из практики. Родственница обратилась за помощью в получении выплаты от иностранной страховой компании - из-за действующих санкций страховая компания не смогла перечислить выплату в белорусский банк. Местные консультанты и саппорт помочь не смогли. В итоге мы разработали и реализовали следующий алгоритм действий:

1. Уточнили список белорусских банков, которые по-прежнему работают с получением платежей в USD / EUR. Это был БТА и БНБ.

2. Обзвонили банки и узнали используемые "маршруты" для перечисления денег - реквизиты банков корреспондентов. Структурировали всю информацию и сбросили в страховую компанию.

3. Используя предоставленную информацию, страховая компания подтвердила возможность проведения выплаты в EUR - через грузинский банк.

4. Клиент через неделю получил выплату в EUR

Реализация всего алгоритма от запроса до получения денег заняла 3 недели без особенной спешки.

Может кому-то будет полезно

Небольшой кейс из практики. Родственница обратилась за помощью в получении выплаты от иностранной страховой компании - из-за действующих санкций страховая компания не смогла перечислить выплату в белорусский банк. Местные консультанты и саппорт помочь не смогли. В итоге мы разработали и реализовали следующий алгоритм действий:

1. Уточнили список белорусских банков, которые по-прежнему работают с получением платежей в USD / EUR. Это был БТА и БНБ.

2. Обзвонили банки и узнали используемые "маршруты" для перечисления денег - реквизиты банков корреспондентов. Структурировали всю информацию и сбросили в страховую компанию.

3. Используя предоставленную информацию, страховая компания подтвердила возможность проведения выплаты в EUR - через грузинский банк.

4. Клиент через неделю получил выплату в EUR

Реализация всего алгоритма от запроса до получения денег заняла 3 недели без особенной спешки.

Может кому-то будет полезно

Еврооблигации. Финал близок?

Ну что, похоже, теперь ничто не мешает Минфину осуществить наконец выплату по еврооблигациям хотя бы в урезанной части

Банк России объявил о завершении разработки механизма выплат. Ранее Минфин принял Постановление № 583/16, которым отрезал от получения денег часть инвесторов, а затем ловко отправил мяч на российскую часть поля, сославшись на необходимость заключения договора и техническую разработку. И вот спустя месяц все вроде как готово. Посмотрим, как быстро инвесторы смогут получить выплаты когда все (вроде как) готово. Однако есть несколько любопытных моментов.

1) Минфин построил выплату таким образом, чтобы отправить бел рубли в НРД для распределения их между конечными инвесторами на территории РФ, избежав тем самым давления на внутренний рынок.

2) Инвесторы обратили внимание, что в инструкции не упоминается предпоследний купон - только последний и погашение номинала. Не исключено, что это застрявшие деньги, которые Минфин все же решил "зажать".

3) В инструкции сказано, что даже после предоставления всех необходимых документов Минфин будет проводить их "проверку". Казалось, что вся эта идея с НРД нужна для верификации, но нет. То есть формальные рычаги для затягивания выплаты у Минфина еще остаются.

А как вы считаете, смогут ли инвесторы (хотя бы те, которые купили еврооблигации до 6 сентября 2022 года) получить выплаты до конца года? Или хотя бы в 1 квартале?

Ну что, похоже, теперь ничто не мешает Минфину осуществить наконец выплату по еврооблигациям хотя бы в урезанной части

Банк России объявил о завершении разработки механизма выплат. Ранее Минфин принял Постановление № 583/16, которым отрезал от получения денег часть инвесторов, а затем ловко отправил мяч на российскую часть поля, сославшись на необходимость заключения договора и техническую разработку. И вот спустя месяц все вроде как готово. Посмотрим, как быстро инвесторы смогут получить выплаты когда все (вроде как) готово. Однако есть несколько любопытных моментов.

1) Минфин построил выплату таким образом, чтобы отправить бел рубли в НРД для распределения их между конечными инвесторами на территории РФ, избежав тем самым давления на внутренний рынок.

2) Инвесторы обратили внимание, что в инструкции не упоминается предпоследний купон - только последний и погашение номинала. Не исключено, что это застрявшие деньги, которые Минфин все же решил "зажать".

3) В инструкции сказано, что даже после предоставления всех необходимых документов Минфин будет проводить их "проверку". Казалось, что вся эта идея с НРД нужна для верификации, но нет. То есть формальные рычаги для затягивания выплаты у Минфина еще остаются.

А как вы считаете, смогут ли инвесторы (хотя бы те, которые купили еврооблигации до 6 сентября 2022 года) получить выплаты до конца года? Или хотя бы в 1 квартале?

Облигации VS токены

Поучаствовал на прошлой неделе в мероприятии «Облигационный рынок: возможности для белорусского бизнеса», которую организовало ASER. Несмотря на довольно сжатый формат (каждому выступающему давалось по полчаса), получилось довольно содержательно.

Глава ДЦБ Анатолий Шаршун рассказал о логике последних изменений и тенденциях на рынке облигаций. Если вкратце, запрет на валютный рынок сегмент подкосил, но сдавать назад ДЦБ не намерен. Обещают только сделать плавающий номинал у индексируемых облигаций, чтобы сделать индексируемые облигации более понятными инвестору.

Зампред БВФБ Борис Фридман хорошо описал новые виды облигаций с точки зрения категоризации по кредитному риску. В новой парадигме требования к классическим облигациям ужесточатся, они станут старшим долгом, зато ставки по ним скорее всего будут самыми низкими в сегменте.

Не смог обойти вниманием Борис Моисеевич и рынок токенов, который по сути превращается в сегмент высокодоходных и рискованных долговых инструментов из-за низкого регуляторного барьера. Шаршун намекнул, что доступность токенов инвесторам, неспособным оценить риск, обсуждается в высоких кабинетах, и изменения в данном сегменте не исключены. Хотя на текущем этапе лобби у "токенистов" выглядит посильнее чем "ценнобумажников". Однако серьезно изменить чашу весов могут правоохранительные структуры, у которых похоже накопились вопросы к сегменту токенов.

Подробнее - в моем материале по следам мероприятия для Экономической газеты

Поучаствовал на прошлой неделе в мероприятии «Облигационный рынок: возможности для белорусского бизнеса», которую организовало ASER. Несмотря на довольно сжатый формат (каждому выступающему давалось по полчаса), получилось довольно содержательно.

Глава ДЦБ Анатолий Шаршун рассказал о логике последних изменений и тенденциях на рынке облигаций. Если вкратце, запрет на валютный рынок сегмент подкосил, но сдавать назад ДЦБ не намерен. Обещают только сделать плавающий номинал у индексируемых облигаций, чтобы сделать индексируемые облигации более понятными инвестору.

Зампред БВФБ Борис Фридман хорошо описал новые виды облигаций с точки зрения категоризации по кредитному риску. В новой парадигме требования к классическим облигациям ужесточатся, они станут старшим долгом, зато ставки по ним скорее всего будут самыми низкими в сегменте.

Не смог обойти вниманием Борис Моисеевич и рынок токенов, который по сути превращается в сегмент высокодоходных и рискованных долговых инструментов из-за низкого регуляторного барьера. Шаршун намекнул, что доступность токенов инвесторам, неспособным оценить риск, обсуждается в высоких кабинетах, и изменения в данном сегменте не исключены. Хотя на текущем этапе лобби у "токенистов" выглядит посильнее чем "ценнобумажников". Однако серьезно изменить чашу весов могут правоохранительные структуры, у которых похоже накопились вопросы к сегменту токенов.

Подробнее - в моем материале по следам мероприятия для Экономической газеты

Белорусам токенов подвезли

Успешное размещение токенов Белаза (20 млн USD за 2 недели) оказалось настолько заразительным примером, что им вдохновился ещё один флагман белорусской промышленности - Гродно Азот, дебютировавший с ICO на скромные 3 млн евро.

Про новость написали все, кому не лень, детали расписывать не буду. Хочу обратить внимание на два любопытных факта.

1. Заказчик ICO тестирует новый минимум по процентной ставке, рассчитывая на эффект "квази государственности" (мол, мы государственные, значит надёжные как суверенный долг). Если размещение пройдет успешно, за этим выходом могут последовать и другие, так как ставка в 5% может быть интересна многим госам. На мой взгляд, ставка слишком низкая, ниже того риска, который несёт в себе приобретение токенов. Если ДЦБ потихоньку ужесточает регулирование облигаций, то здесь всё остаётся по прежнему, как бы Finstore не делало серьезное лицо, пытаясь выставлять токены полноценным аналогом облигаций. Почему? А хотя бы потому - см. п. 2

2. В white paper Гродно Азота (как и БелАЗ) очень ловко обошли проблему с раскрытием информации эмитентом. Дело в том, что с 2020 года крупные госпредприятия не раскрывают отчётность - ни на сайте, ни на ЕПФР ее нет. В случае с Гродно Азот Finstore в отличие от иных ICO не стал раскрывать фин. информацию в white paper (оказывается так можно), возложив ответственность на заказчика - мол, должны раскрывать сами на сайте, хотя на сайте данной информации нет и вряд ли она появится в текущих условиях, о чем Finstore прекрасно известно. Фактически, организатор ограничился указанием показателей финансовой устойчивости, которые тоже не сказать, чтобы идеальные для кредитора, претендующего на заимствование по такой ставке. С другой стороны, видно, инвесторов это не смущает - как показал пример БелАЗ, они готовы покупать токены только благодаря известному имени и расчету на big to fail.

Осуждать я конечно никого не могу - каждый сам принимает решение о своих инвестициях, хочу лишь напомнить о рисках. Громкое имя и государство в качестве акционера - не гарантия того, что эмитент сможет выполнить обязательства в сроки и в полном объеме. Помните, приобретение токенов крупных предприятий - такая же рискованная инвестиция как любая другая

Успешное размещение токенов Белаза (20 млн USD за 2 недели) оказалось настолько заразительным примером, что им вдохновился ещё один флагман белорусской промышленности - Гродно Азот, дебютировавший с ICO на скромные 3 млн евро.

Про новость написали все, кому не лень, детали расписывать не буду. Хочу обратить внимание на два любопытных факта.

1. Заказчик ICO тестирует новый минимум по процентной ставке, рассчитывая на эффект "квази государственности" (мол, мы государственные, значит надёжные как суверенный долг). Если размещение пройдет успешно, за этим выходом могут последовать и другие, так как ставка в 5% может быть интересна многим госам. На мой взгляд, ставка слишком низкая, ниже того риска, который несёт в себе приобретение токенов. Если ДЦБ потихоньку ужесточает регулирование облигаций, то здесь всё остаётся по прежнему, как бы Finstore не делало серьезное лицо, пытаясь выставлять токены полноценным аналогом облигаций. Почему? А хотя бы потому - см. п. 2

2. В white paper Гродно Азота (как и БелАЗ) очень ловко обошли проблему с раскрытием информации эмитентом. Дело в том, что с 2020 года крупные госпредприятия не раскрывают отчётность - ни на сайте, ни на ЕПФР ее нет. В случае с Гродно Азот Finstore в отличие от иных ICO не стал раскрывать фин. информацию в white paper (оказывается так можно), возложив ответственность на заказчика - мол, должны раскрывать сами на сайте, хотя на сайте данной информации нет и вряд ли она появится в текущих условиях, о чем Finstore прекрасно известно. Фактически, организатор ограничился указанием показателей финансовой устойчивости, которые тоже не сказать, чтобы идеальные для кредитора, претендующего на заимствование по такой ставке. С другой стороны, видно, инвесторов это не смущает - как показал пример БелАЗ, они готовы покупать токены только благодаря известному имени и расчету на big to fail.

Осуждать я конечно никого не могу - каждый сам принимает решение о своих инвестициях, хочу лишь напомнить о рисках. Громкое имя и государство в качестве акционера - не гарантия того, что эмитент сможет выполнить обязательства в сроки и в полном объеме. Помните, приобретение токенов крупных предприятий - такая же рискованная инвестиция как любая другая

История о ретроспективном анализе, хомяках и сыре

Любопытная история разворачивается с одним белорусским АО, которое попало на радары начинающих инвесторов, мечтающих схватить дивидендную удачу за хвост.

Обратил я тут внимание на возросшие обороты по акциям "Слуцкий сыродельный комбинат". Предприятие хоть и крупное в своем сегменте (ТОП-3 по объемам переработки молока), но не выделяющееся темпами роста и фин. результатами. Правда, в 2022 году неожиданно выстелило - рост выручки на 45%, прибыли - в 2,4 раза. Предприятие объявляет неплохие дивиденды - 5 коп. на акцию при цене 0,23 руб. Вот, казалось бы, еще одна история успеха. Но нет.

На протяжении 2023 года на Слуцком СК как минимум трижды (!) проводят доп. эмиссию, добавив к 296,6 млн выпущенных акций еще 1800 млн шт. Вроде ничего нового. Новые выпуски размещаются в формате закрытой подписки среди акционеров, однако для того, чтобы отсечь миноритариев устанавливается минимальный пакет покупки в 10 млн шт - а вот это уже что-то новенькое. При этом до этого на каком-то этапе из устава исчезает стандартная формулировка о наличии преимущественного права акционеров на приобретение акций в случае их дополнительного выпуска.

На первый взгляд, странный маневр, учитывая, что обычно для увеличения доли государства (если изначально стоит такая цель) используется неденежный вклад в виде недвижимого имущества, а тут подразумевается приобретение акций за деньги. Странность становится понятной, если посмотреть цель осуществления доп эмиссии - финансирование с/х предприятий – сдатчиков молока при реализации ими строительства и реконструкции молочно-товарных ферм в 2023 г. Получается, что выделяя средства на модернизацию МТФ параллельно решается задача по минимизации доли акционеров. Если мы правы, то в отчете за 2023 год вместо 86% госдоля вырастет до 99%.

Пикантности ситуации придает тот факт, что акционеры то ретроспективно видят, что акции предприятия торгуются по цене 0,24-0,35 руб., дивиденды в прошлом году составили 0,05 руб. В новостях появляется информация о создании совместного производства в Китае и открытии представительства в Казахстане. В итоге начинают весело тарить акции, не подозревая, что стоимость бумаг совершенно иная, чем была по состоянию на дату публикации отчета. Фактически, они покупают акции, размытые как минимум в 7 раз.

Это не история об еще одном размытии, а скорее кейс о том, что нельзя инвестировать, опираясь только отчеты и дивиденды без максимально досконального изучения предприятия. Вся эта информация пусть и не без белых пятен легко собирается изучением информации на сайте предприятия.

Что делать текущим акционерам? Продавать пока наш неэффективный рынок дает такую возможность.

Думаете о покупке - забудьте, есть более приятные способы потратить свои деньги.

Может я манипулирую рынком и хочу обрушить цену? )) Пожалуйста - информация открыта, покопайтесь сами, сравните сколько акций было в 2021, сколько - в 2022 г., а сколько зарегистрировано в ЦД сейчас

Любопытная история разворачивается с одним белорусским АО, которое попало на радары начинающих инвесторов, мечтающих схватить дивидендную удачу за хвост.

Обратил я тут внимание на возросшие обороты по акциям "Слуцкий сыродельный комбинат". Предприятие хоть и крупное в своем сегменте (ТОП-3 по объемам переработки молока), но не выделяющееся темпами роста и фин. результатами. Правда, в 2022 году неожиданно выстелило - рост выручки на 45%, прибыли - в 2,4 раза. Предприятие объявляет неплохие дивиденды - 5 коп. на акцию при цене 0,23 руб. Вот, казалось бы, еще одна история успеха. Но нет.

На протяжении 2023 года на Слуцком СК как минимум трижды (!) проводят доп. эмиссию, добавив к 296,6 млн выпущенных акций еще 1800 млн шт. Вроде ничего нового. Новые выпуски размещаются в формате закрытой подписки среди акционеров, однако для того, чтобы отсечь миноритариев устанавливается минимальный пакет покупки в 10 млн шт - а вот это уже что-то новенькое. При этом до этого на каком-то этапе из устава исчезает стандартная формулировка о наличии преимущественного права акционеров на приобретение акций в случае их дополнительного выпуска.

На первый взгляд, странный маневр, учитывая, что обычно для увеличения доли государства (если изначально стоит такая цель) используется неденежный вклад в виде недвижимого имущества, а тут подразумевается приобретение акций за деньги. Странность становится понятной, если посмотреть цель осуществления доп эмиссии - финансирование с/х предприятий – сдатчиков молока при реализации ими строительства и реконструкции молочно-товарных ферм в 2023 г. Получается, что выделяя средства на модернизацию МТФ параллельно решается задача по минимизации доли акционеров. Если мы правы, то в отчете за 2023 год вместо 86% госдоля вырастет до 99%.

Пикантности ситуации придает тот факт, что акционеры то ретроспективно видят, что акции предприятия торгуются по цене 0,24-0,35 руб., дивиденды в прошлом году составили 0,05 руб. В новостях появляется информация о создании совместного производства в Китае и открытии представительства в Казахстане. В итоге начинают весело тарить акции, не подозревая, что стоимость бумаг совершенно иная, чем была по состоянию на дату публикации отчета. Фактически, они покупают акции, размытые как минимум в 7 раз.

Это не история об еще одном размытии, а скорее кейс о том, что нельзя инвестировать, опираясь только отчеты и дивиденды без максимально досконального изучения предприятия. Вся эта информация пусть и не без белых пятен легко собирается изучением информации на сайте предприятия.

Что делать текущим акционерам? Продавать пока наш неэффективный рынок дает такую возможность.

Думаете о покупке - забудьте, есть более приятные способы потратить свои деньги.

Может я манипулирую рынком и хочу обрушить цену? )) Пожалуйста - информация открыта, покопайтесь сами, сравните сколько акций было в 2021, сколько - в 2022 г., а сколько зарегистрировано в ЦД сейчас

Итоги 2023

Традиционно последняя неделя уходящего года у меня посвящена подведению итогов.

Прирост собственного капитала по году не очень большой - 9,5% (напомню, что веду учет в Excel, считаю все в $), часть прироста съела валютная переоценка активов (рубль просел к $ на 30%), плюс списал часть проблемных должников старого периода. Кроме того 10% капитала у меня "отдыхали" в кэше и не работали как следует - трудно привыкнуть к такому, когда до этого я загружал деньги по максимуму и ещё привлекал заемный капитал

Ключевые аспекты:

1) Доля бел. акций продолжает сокращаться. В декабре 2021 они составляли 43% портфеля, декабре 2022 - 22%, декабре 2023 - 14%. И обратная ситуация с корп. облигациями, доля которых соответственно росла - 10% / 25% / 32%. Средняя доходность к погашению около 8,5%, облигации неплохо структурированы по эмитентам и срокам - около 40% вложенного погашается в 2024 году, 50% в 26-27 гг., оставшиеся 10% - еще позже

2) Портфель РФ почти восстановил СЧА на 22.02.2022 г., остались только курсовые потери, которые уже учтены в приросте капитала. Остальные зарубежные активы заморожены у ДУ Альфа-Банка. Совокупно на эти позиции у меня приходится 11,5% капитала. Считай, эта часть денег тоже нервно курила в сторонке

3) На удивление востребованным оказались займы, хотя первоначально казалось, что снижение ставки и повышение доступности кредитов окончательно добьет это направление. Но нет - портфель займов по итогам года вырос, все клиенты платят исправно, ни одного нового проблемного клиента второй год подряд. Средняя доходность здесь не падает ниже 18% годовых в валюте. Доля в активах - 15%

В целом хочу отметить, что мой интерес к инвестициям ощутимо снизился, что можно было заметить по постам и частоте публикаций. Текущий портфель в принципе позволяет выйти на условную пенсию с доходом на уровне айтишника, но наверное как-то рановато ). По структуре мой портфель все еще далек от пенсионного и несет в себе риски, требующие активного участия, поэтому занимаюсь им в меру сил, а на публичные размышления практически не остается ни сил, ни времени. Уж не взыщите. Радует, что появляются новые каналы, "Айгенис" начал делать довольно качественную аналитику, только вот фондовый рынок угасает и, похоже, новые инициативы ДЦБ не слишком то способны его встряхнуть. Что будет дальше сказать сложно, но не говорить же о грустном накануне праздников )

Традиционно последняя неделя уходящего года у меня посвящена подведению итогов.

Прирост собственного капитала по году не очень большой - 9,5% (напомню, что веду учет в Excel, считаю все в $), часть прироста съела валютная переоценка активов (рубль просел к $ на 30%), плюс списал часть проблемных должников старого периода. Кроме того 10% капитала у меня "отдыхали" в кэше и не работали как следует - трудно привыкнуть к такому, когда до этого я загружал деньги по максимуму и ещё привлекал заемный капитал

Ключевые аспекты:

1) Доля бел. акций продолжает сокращаться. В декабре 2021 они составляли 43% портфеля, декабре 2022 - 22%, декабре 2023 - 14%. И обратная ситуация с корп. облигациями, доля которых соответственно росла - 10% / 25% / 32%. Средняя доходность к погашению около 8,5%, облигации неплохо структурированы по эмитентам и срокам - около 40% вложенного погашается в 2024 году, 50% в 26-27 гг., оставшиеся 10% - еще позже

2) Портфель РФ почти восстановил СЧА на 22.02.2022 г., остались только курсовые потери, которые уже учтены в приросте капитала. Остальные зарубежные активы заморожены у ДУ Альфа-Банка. Совокупно на эти позиции у меня приходится 11,5% капитала. Считай, эта часть денег тоже нервно курила в сторонке

3) На удивление востребованным оказались займы, хотя первоначально казалось, что снижение ставки и повышение доступности кредитов окончательно добьет это направление. Но нет - портфель займов по итогам года вырос, все клиенты платят исправно, ни одного нового проблемного клиента второй год подряд. Средняя доходность здесь не падает ниже 18% годовых в валюте. Доля в активах - 15%

В целом хочу отметить, что мой интерес к инвестициям ощутимо снизился, что можно было заметить по постам и частоте публикаций. Текущий портфель в принципе позволяет выйти на условную пенсию с доходом на уровне айтишника, но наверное как-то рановато ). По структуре мой портфель все еще далек от пенсионного и несет в себе риски, требующие активного участия, поэтому занимаюсь им в меру сил, а на публичные размышления практически не остается ни сил, ни времени. Уж не взыщите. Радует, что появляются новые каналы, "Айгенис" начал делать довольно качественную аналитику, только вот фондовый рынок угасает и, похоже, новые инициативы ДЦБ не слишком то способны его встряхнуть. Что будет дальше сказать сложно, но не говорить же о грустном накануне праздников )

В праздничные дни поговорим немного о хобби

Даже самые рациональные и прагматичные люди могут делать что-то для себя, для души или, как говорят психологи, стараются найти для себя тихую и уютную гавань или что-то там про порадовать внутреннего ребенка

За тот период, который я занимаюсь инвестициями (а в 2024 г. это уже 15 лет) я успел завести целых два хобби.

Первое - это коллекционирование, причем довольно экзотическое и редкое направление - коллекционирование ценных бумаг вышедших из обращения (скрипофилия). Проходили через мои руки и облигации Российской империи 1870 г., акции и облигации Третьей Французской республики, облигации Веймарской республики и Третьего Рейха. Но со временем все свелось к коллекционированию бумажных акций США 1950-1980-х годов, которые ходили в обращении, пока фондовый рынок не перешёл на электронную форму учёта прав владения. А бумажные акции с шикарным оформлением литографией стали с тех пор предметом коллекционирования. И хотя это хобби поугасло сейчас, в моей скромной коллекции остается 50+ бумаг

Второе направление - настольные игры. Речь конечно же не про банальные и устаревшие монополию и кинь-двинь, а современные, "умные" игры, которые могут развивать навыки просчёта и стратегического планирования, так и быть just for fun. Сегодня настольные игры - это интеллектуальное хобби с широким ассортиментом. Есть евро игры, где вам придется планировать и просчитывать ходы, есть амери-приключения с миниатюрами, быстрые японские и другие карточные игры на 15-20 мин, уютные семейные игры для разных поколений, пати, которые позволяют посадить за стол до 10 человек и весело провести время. В этом хобби я с 2018 года, моя личная коллекция насчитывает 50+ игр. В 2022 г. я успешно выступил в роли автора и разработчика настольной игры и подписал разработанную мной игру к изданию с крупным российским издательством (проект пока не издан, но надеюсь в 2024 году выйдет в свет).

А какие интересные хобби / увлечения у вас? Или у вас все по классике - фильмы, книги, прогулки?

Даже самые рациональные и прагматичные люди могут делать что-то для себя, для души или, как говорят психологи, стараются найти для себя тихую и уютную гавань или что-то там про порадовать внутреннего ребенка

За тот период, который я занимаюсь инвестициями (а в 2024 г. это уже 15 лет) я успел завести целых два хобби.

Первое - это коллекционирование, причем довольно экзотическое и редкое направление - коллекционирование ценных бумаг вышедших из обращения (скрипофилия). Проходили через мои руки и облигации Российской империи 1870 г., акции и облигации Третьей Французской республики, облигации Веймарской республики и Третьего Рейха. Но со временем все свелось к коллекционированию бумажных акций США 1950-1980-х годов, которые ходили в обращении, пока фондовый рынок не перешёл на электронную форму учёта прав владения. А бумажные акции с шикарным оформлением литографией стали с тех пор предметом коллекционирования. И хотя это хобби поугасло сейчас, в моей скромной коллекции остается 50+ бумаг

Второе направление - настольные игры. Речь конечно же не про банальные и устаревшие монополию и кинь-двинь, а современные, "умные" игры, которые могут развивать навыки просчёта и стратегического планирования, так и быть just for fun. Сегодня настольные игры - это интеллектуальное хобби с широким ассортиментом. Есть евро игры, где вам придется планировать и просчитывать ходы, есть амери-приключения с миниатюрами, быстрые японские и другие карточные игры на 15-20 мин, уютные семейные игры для разных поколений, пати, которые позволяют посадить за стол до 10 человек и весело провести время. В этом хобби я с 2018 года, моя личная коллекция насчитывает 50+ игр. В 2022 г. я успешно выступил в роли автора и разработчика настольной игры и подписал разработанную мной игру к изданию с крупным российским издательством (проект пока не издан, но надеюсь в 2024 году выйдет в свет).

А какие интересные хобби / увлечения у вас? Или у вас все по классике - фильмы, книги, прогулки?

Еврооблигации - лёд тронулся?

Продолжаем следить, как разворачивается история с погашением еврооблигаций. Минфин сообщил о начале выплат - согласно оф. пресс-релиза средства перечислены в НРД для последующего распределения среди держателей согласно предоставленных документов. Подтверждений о выплатах пока нет - инвесторы активно готовят документы, плюс новогодние праздники. Скорее всего первые выплаты получат институционалы. Реально же может понадобится до 2 месяцев на соблюдение всех формальностей, чтобы инвесторы наконец получили деньги по уточнённой процедуре. Пока все делается очень неспешно.

Продолжаем следить, как разворачивается история с погашением еврооблигаций. Минфин сообщил о начале выплат - согласно оф. пресс-релиза средства перечислены в НРД для последующего распределения среди держателей согласно предоставленных документов. Подтверждений о выплатах пока нет - инвесторы активно готовят документы, плюс новогодние праздники. Скорее всего первые выплаты получат институционалы. Реально же может понадобится до 2 месяцев на соблюдение всех формальностей, чтобы инвесторы наконец получили деньги по уточнённой процедуре. Пока все делается очень неспешно.

Вкратце по займам

Спрашивали в комментариях про займы - обещал рассказать чуть подробнее про это направление и свой опыт

1. Сразу отмечу, что направление это высокорискованное, встрять здесь проще простого, а взыскание может растянуться на годы. Предоставление займа на значимый процент ваших сбережений может быть губительно для вашего капитала.

2. Отмечу, что несмотря на то, что мне в целом удавалось работать с относительно неплохой статистикой, скорее всего воспроизвести ее в текущих условиях не получится - из-за возросшей конкуренции на рынке, снижения эффективности работы судебных исполнителей из-за их перегрузки, появлению "профессиональных" мошенников.

3. Деятельность по предоставлению займов является деятельностью, которая требует включения в реестр Нацбанка если вы предоставляете займы 3 и более клиентам в месяц. У меня редко бывает больше двух сделок в месяц, чаще одна в 3-4 месяца, так что мне данного лимита вполне хватает, чтобы предоставлять займы через юрлицо. Если сделок еще меньше - 1-2 в год можно обойтись и без открытия ИП / юрлица

4. Суды стали чаще применять нормы законодательства, защищающие права заемщиков. В частности, условия сделки могут признать кабальными (пример), применить статью 314 ГК для уменьшения неустойки и т.д. Раньше суд гораздо чаще становился на сторону заимодавца, сейчас риторика заметно ужесточилась - судебная практика это постоянно подтверждает.

5. Сервисы, которые оказывают услуги по финансовому посредничеству между заемщиком и заимодателем, не устраняют все риски, а лишь частично отсеивают недобросовестных заемщиков. Даже если вы даете взаймы через такие сервисы, это все равно высокорискованно.

6. Выиграть суд - лишь полдела. Фактически с получением судебного решения работа по взысканию лишь начинается. Лишь в трети случаев мне удавалось получить деньги в течение первого года, в большинстве случаев это растягивалось на годы. И где-то 20% судебных решений и исполнительных листов остались вообще без каких бы то ни было выплат.

В следующем посте дам пару рекомендаций на тот случай. Это конечно не уберет все риски, но позволит избежать очевидных ошибок.

Спрашивали в комментариях про займы - обещал рассказать чуть подробнее про это направление и свой опыт

1. Сразу отмечу, что направление это высокорискованное, встрять здесь проще простого, а взыскание может растянуться на годы. Предоставление займа на значимый процент ваших сбережений может быть губительно для вашего капитала.

2. Отмечу, что несмотря на то, что мне в целом удавалось работать с относительно неплохой статистикой, скорее всего воспроизвести ее в текущих условиях не получится - из-за возросшей конкуренции на рынке, снижения эффективности работы судебных исполнителей из-за их перегрузки, появлению "профессиональных" мошенников.

3. Деятельность по предоставлению займов является деятельностью, которая требует включения в реестр Нацбанка если вы предоставляете займы 3 и более клиентам в месяц. У меня редко бывает больше двух сделок в месяц, чаще одна в 3-4 месяца, так что мне данного лимита вполне хватает, чтобы предоставлять займы через юрлицо. Если сделок еще меньше - 1-2 в год можно обойтись и без открытия ИП / юрлица

4. Суды стали чаще применять нормы законодательства, защищающие права заемщиков. В частности, условия сделки могут признать кабальными (пример), применить статью 314 ГК для уменьшения неустойки и т.д. Раньше суд гораздо чаще становился на сторону заимодавца, сейчас риторика заметно ужесточилась - судебная практика это постоянно подтверждает.

5. Сервисы, которые оказывают услуги по финансовому посредничеству между заемщиком и заимодателем, не устраняют все риски, а лишь частично отсеивают недобросовестных заемщиков. Даже если вы даете взаймы через такие сервисы, это все равно высокорискованно.

6. Выиграть суд - лишь полдела. Фактически с получением судебного решения работа по взысканию лишь начинается. Лишь в трети случаев мне удавалось получить деньги в течение первого года, в большинстве случаев это растягивалось на годы. И где-то 20% судебных решений и исполнительных листов остались вообще без каких бы то ни было выплат.

В следующем посте дам пару рекомендаций на тот случай. Это конечно не уберет все риски, но позволит избежать очевидных ошибок.

Займы. Общие рекомендации

Если все-таки мои предостережения вас не убедили, дам пару советов, которые помогут вам избежать очевидных ошибок.

1. Проверьте кредитную историю должника. Мало кто знает, что каждое физлицо может один раз в течение календарного года (и платно неограниченное количество раз) запросить свой кредитный отчет через систему МСИ. Во время встречи с должником вы можете попросить его дать вам необходимые сведения для того, чтобы получить кредитный отчет от его имени.

2. Проверьте наличие исполнительных производств через сайт Минюста вот здесь

3. Попросите справку с места работы о начисленной зарплате и копию трудовой. Да-да, вот прям так, на серьезных щах. Как показывает мой опыт, многие должники на этом этапе начинают блеять что-то невразумительное.

4. Если заемщик ссылается на то, что берет деньги для бизнеса, узнайте название юрлица и изучите его через ресурс проверки контрагента типа legat.by. Не пожадничайте купить разовый доступ, чтобы получить больше информации о компании. Если у компании есть свежие задолженности на значительные суммы от сделки лучше отказаться.

5. Всегда оформляйте долг - как минимум в виде расписки, даже если берет кум, сват, брат, муж тетки или коллега. Объясните это своей патологической тягой к порядку. Если сумма крупная - лучше оформить заем нотариально. Не стесняйтесь делать это - вы хозяин положения, а значит имеете право выдвигать свои условия. Если должник взбрыкнет и откажется от заключения, рассматривайте это как положительный вариант развития событий - скорее всего дело бы закончилось не очень хорошо.

6. Для суда нет большой разницы в каком виде оформлен заем, но договор займа позволит вам более детально расписать все условия и предусмотреть способы обеспечения исполнения обязательств - неустойку, поручительство и т.д. Нотариальное оформление позволит вам сократить время и расходы на суд - так как вместо обращения в суд с исковым заявлением, которое будет стоить вам 5% от суммы иска, за совершение исполнительной надписи взимается фиксированный нотариальный тариф. И в том случае, и в другом эти суммы можно впоследствии взыскать с должника. Исполнительная надпись для последующего взыскания имеет силу судебного решения - это оочень удобно.

7. Если должник проживает в населенном пункте, отличном от вашего, предусмотрите договорную подсудность - укажите, что споры должны рассматриваться в удобном для вас суде. Если вы делаете нотариальное оформление, это вам не понадобится - вы можете сделать исполнительную надпись у любого нотариуса за полчаса.

8. Если сумма крупная, подстрахуйтесь заключением договоров поручительства на ближайших родственников. Это позволит вам иметь в должниках не одного человека, а сразу нескольких в солидарном порядке. Этот простой прием не раз выручал меня. Оформление договора поручительства не требует дополнительных расходов и частично диверсифицирует ваши риски невозврата

9. Договора залога, если они не регистрируются в соответствующих органах, не имеют полной силы и фактически превращаются в бумажку. В целом залоги на мой взгляд сильно переоценены - когда человек кредитуется под залог, он как правило просит более низкий процент, а также исключаются иные варианты обеспечения обязательств, которые проще и удобнее. Если же оформляете залог, то не поленитесь заплатить нотариусу или юристу, чтобы оформить договор правильно, а затем зарегистрировать его в соответствующем органе.

Уф, вроде ключевые моменты рассказал. Если остались вопросы - пишите в комментарии. Как говорится, чем могу - помогу

Если все-таки мои предостережения вас не убедили, дам пару советов, которые помогут вам избежать очевидных ошибок.

1. Проверьте кредитную историю должника. Мало кто знает, что каждое физлицо может один раз в течение календарного года (и платно неограниченное количество раз) запросить свой кредитный отчет через систему МСИ. Во время встречи с должником вы можете попросить его дать вам необходимые сведения для того, чтобы получить кредитный отчет от его имени.

2. Проверьте наличие исполнительных производств через сайт Минюста вот здесь

3. Попросите справку с места работы о начисленной зарплате и копию трудовой. Да-да, вот прям так, на серьезных щах. Как показывает мой опыт, многие должники на этом этапе начинают блеять что-то невразумительное.

4. Если заемщик ссылается на то, что берет деньги для бизнеса, узнайте название юрлица и изучите его через ресурс проверки контрагента типа legat.by. Не пожадничайте купить разовый доступ, чтобы получить больше информации о компании. Если у компании есть свежие задолженности на значительные суммы от сделки лучше отказаться.

5. Всегда оформляйте долг - как минимум в виде расписки, даже если берет кум, сват, брат, муж тетки или коллега. Объясните это своей патологической тягой к порядку. Если сумма крупная - лучше оформить заем нотариально. Не стесняйтесь делать это - вы хозяин положения, а значит имеете право выдвигать свои условия. Если должник взбрыкнет и откажется от заключения, рассматривайте это как положительный вариант развития событий - скорее всего дело бы закончилось не очень хорошо.

6. Для суда нет большой разницы в каком виде оформлен заем, но договор займа позволит вам более детально расписать все условия и предусмотреть способы обеспечения исполнения обязательств - неустойку, поручительство и т.д. Нотариальное оформление позволит вам сократить время и расходы на суд - так как вместо обращения в суд с исковым заявлением, которое будет стоить вам 5% от суммы иска, за совершение исполнительной надписи взимается фиксированный нотариальный тариф. И в том случае, и в другом эти суммы можно впоследствии взыскать с должника. Исполнительная надпись для последующего взыскания имеет силу судебного решения - это оочень удобно.

7. Если должник проживает в населенном пункте, отличном от вашего, предусмотрите договорную подсудность - укажите, что споры должны рассматриваться в удобном для вас суде. Если вы делаете нотариальное оформление, это вам не понадобится - вы можете сделать исполнительную надпись у любого нотариуса за полчаса.

8. Если сумма крупная, подстрахуйтесь заключением договоров поручительства на ближайших родственников. Это позволит вам иметь в должниках не одного человека, а сразу нескольких в солидарном порядке. Этот простой прием не раз выручал меня. Оформление договора поручительства не требует дополнительных расходов и частично диверсифицирует ваши риски невозврата

9. Договора залога, если они не регистрируются в соответствующих органах, не имеют полной силы и фактически превращаются в бумажку. В целом залоги на мой взгляд сильно переоценены - когда человек кредитуется под залог, он как правило просит более низкий процент, а также исключаются иные варианты обеспечения обязательств, которые проще и удобнее. Если же оформляете залог, то не поленитесь заплатить нотариусу или юристу, чтобы оформить договор правильно, а затем зарегистрировать его в соответствующем органе.

Уф, вроде ключевые моменты рассказал. Если остались вопросы - пишите в комментарии. Как говорится, чем могу - помогу

Собственники зданий, имеющих историко-культурную ценность, потенциально могут попасть под штраф

Интересная ситуация образовалась с взысканием "штрафа" с "Лидского пива" по ходатайству Министерства культуры. Речь идет о взыскании отчислений за осуществление предпринимательской деятельности, которая оказывает воздействие на охранные зоны историко-культурных ценностей согласно древнему Указу Президента РБ от 18 октября 2007 г. № 527 ”Аб некаторых пытаннях аховы гiсторыка-культурнай спадчыны“.

В общем-то норма эта хорошо знакома тем, кто сталкивался с недвижимостью имеющим охранный статус. Даже мне довелось столкнуться, хотя количество моих сделок с недвижимостью можно пересчитать по пальцам одной руки. Так вот обычно на запрос Министерства культуры об отчислениях достаточно было дать пояснения о том, что воздействие не оказывается, для того чтобы избежать данного платежа - в общем-то довольно немаленького, 5% от прибыли для юрлиц и ИП. Но, видно, времена меняются, и теперь откреститься от данного отчисления будет непросто, особенно когда речь идёт не о трёх копейках.

Конечно, может мы пока дуем на воду и собственникам небольших помещений, имеющих охранный статус, боятся нечего, но прецедент, как говорится, на лицо. Не исключено, что об этой норме будут вспоминать чаще и одного письма будет недостаточно. Любопытно, что в основном это может коснуться не столько столицы, сколько регионов, где сохранилась историческая застройка. А ведь стоимость владения коммерческой недвижимостью и без того растет.

Ознакомится с самим судебным решением можно здесь

Интересная ситуация образовалась с взысканием "штрафа" с "Лидского пива" по ходатайству Министерства культуры. Речь идет о взыскании отчислений за осуществление предпринимательской деятельности, которая оказывает воздействие на охранные зоны историко-культурных ценностей согласно древнему Указу Президента РБ от 18 октября 2007 г. № 527 ”Аб некаторых пытаннях аховы гiсторыка-культурнай спадчыны“.

В общем-то норма эта хорошо знакома тем, кто сталкивался с недвижимостью имеющим охранный статус. Даже мне довелось столкнуться, хотя количество моих сделок с недвижимостью можно пересчитать по пальцам одной руки. Так вот обычно на запрос Министерства культуры об отчислениях достаточно было дать пояснения о том, что воздействие не оказывается, для того чтобы избежать данного платежа - в общем-то довольно немаленького, 5% от прибыли для юрлиц и ИП. Но, видно, времена меняются, и теперь откреститься от данного отчисления будет непросто, особенно когда речь идёт не о трёх копейках.

Конечно, может мы пока дуем на воду и собственникам небольших помещений, имеющих охранный статус, боятся нечего, но прецедент, как говорится, на лицо. Не исключено, что об этой норме будут вспоминать чаще и одного письма будет недостаточно. Любопытно, что в основном это может коснуться не столько столицы, сколько регионов, где сохранилась историческая застройка. А ведь стоимость владения коммерческой недвижимостью и без того растет.

Ознакомится с самим судебным решением можно здесь

Новый выпуск ВГДО. Какой будет ставка?

Минфин объявил о подготовке нового выпуска государственных облигаций, номинированных в USD. Данное событие интересно тем, что позволит нам увидеть актуальное значение безрисковой процентной ставки по доллару.

В каналах и чатах, посвященных инвестициям, уже запустили голосование на предмет значения ставки. Я ожидаю 2,75-3%, но с учётом того, что банкам особо некуда девать валюту, а ставки по депозитам крайне низки, думаю будет ниже. Ну что же, посмотрим

Минфин объявил о подготовке нового выпуска государственных облигаций, номинированных в USD. Данное событие интересно тем, что позволит нам увидеть актуальное значение безрисковой процентной ставки по доллару.

В каналах и чатах, посвященных инвестициям, уже запустили голосование на предмет значения ставки. Я ожидаю 2,75-3%, но с учётом того, что банкам особо некуда девать валюту, а ставки по депозитам крайне низки, думаю будет ниже. Ну что же, посмотрим

Предложение от Минфина - 2,5% годовых

Итак, опубликованы результаты аукционов Минфина по размещению новых выпусков ВГДО. По долларам США Минфин удовлетворил только 1/4 заявок, установив ставку отсечения 2,5% годовых, а выпуск по российским рублям признан несостоявшимся по причине отсутствия заявок с условиями, подходящими эмитенту.

Говоря по-простому, Минфин пытался занять на рынке сильно дешевле, чем рынок был готов предложить. Хотя по доллару США немного желающих да набралось. Скорее всего, большинство данных заявок выставили те участники рынка, возможности которых распорядится валютными излишками сильно ограничены - например банки, страховые компании и т.д. В целом же структура заявок показала, что рынок считает премию в 2,5% годовых сильно низкой для долгосрочных инвестиций в условиях ожидания сворачивания политики монетарного смягчения. С другой стороны, альтернатив со схожим уровнем риска (т.е. условным нулевым риском) внутри страны практически нет, на фоне актуальных ставок по валютным вкладам предложение выглядит обоснованным, что конечно не делает его привлекательным. Вот такие они, современные реалии белорусского финансового рынка

Итак, опубликованы результаты аукционов Минфина по размещению новых выпусков ВГДО. По долларам США Минфин удовлетворил только 1/4 заявок, установив ставку отсечения 2,5% годовых, а выпуск по российским рублям признан несостоявшимся по причине отсутствия заявок с условиями, подходящими эмитенту.

Говоря по-простому, Минфин пытался занять на рынке сильно дешевле, чем рынок был готов предложить. Хотя по доллару США немного желающих да набралось. Скорее всего, большинство данных заявок выставили те участники рынка, возможности которых распорядится валютными излишками сильно ограничены - например банки, страховые компании и т.д. В целом же структура заявок показала, что рынок считает премию в 2,5% годовых сильно низкой для долгосрочных инвестиций в условиях ожидания сворачивания политики монетарного смягчения. С другой стороны, альтернатив со схожим уровнем риска (т.е. условным нулевым риском) внутри страны практически нет, на фоне актуальных ставок по валютным вкладам предложение выглядит обоснованным, что конечно не делает его привлекательным. Вот такие они, современные реалии белорусского финансового рынка

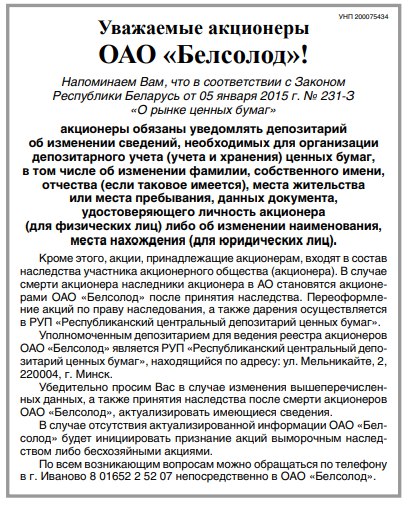

Акции умерших акционеров могут забрать в пользу государства

Интересный кейс назревает в ОАО "Белсолод" - общество намерено инициировать процесс признания акций, по которым не актуализирована информация и не открыто наследное дело, выморочным наследством или бесхозными акциями.

Проблема на самом деле очень актуальная. Большинство существующих ОАО были созданы в процессе приватизации 1992-1996 гг., акционерами чаще всего становились работники предприятия, многие из которых достигли возраста средней продолжительности жизни, а наследники не всегда вступают в наследство относительно этой части имущества - чаще всего просто по незнанию о наличии каких-либо акций у умершего родственника.

Когда я активно изучал рынок, мне десятками попадались предприятия, по которым обороты, касающиеся сделок купли-продажи, вообще отсутствовали. Таким предприятием был, например, Стройтрест 35, пока его акции не предложили к обмену на чеки "Имущество" в результате чего количество акций в свободном обращении выросло, а сама бумага стала объектом активной торговли (не без моего скромного участия).

Словом, необходимость решения данного вопроса назрела давно. Вопрос конечно в форме реализации такого решения. Признание акций бесхозными или выморочным наследством выглядит самым простым и лежащим в правовой плоскости вариантом, если процесс будет проходить прозрачно и открыто.

Интересный кейс назревает в ОАО "Белсолод" - общество намерено инициировать процесс признания акций, по которым не актуализирована информация и не открыто наследное дело, выморочным наследством или бесхозными акциями.

Проблема на самом деле очень актуальная. Большинство существующих ОАО были созданы в процессе приватизации 1992-1996 гг., акционерами чаще всего становились работники предприятия, многие из которых достигли возраста средней продолжительности жизни, а наследники не всегда вступают в наследство относительно этой части имущества - чаще всего просто по незнанию о наличии каких-либо акций у умершего родственника.

Когда я активно изучал рынок, мне десятками попадались предприятия, по которым обороты, касающиеся сделок купли-продажи, вообще отсутствовали. Таким предприятием был, например, Стройтрест 35, пока его акции не предложили к обмену на чеки "Имущество" в результате чего количество акций в свободном обращении выросло, а сама бумага стала объектом активной торговли (не без моего скромного участия).

Словом, необходимость решения данного вопроса назрела давно. Вопрос конечно в форме реализации такого решения. Признание акций бесхозными или выморочным наследством выглядит самым простым и лежащим в правовой плоскости вариантом, если процесс будет проходить прозрачно и открыто.

{kind=link}

Рынок ЦБ - картина все печальнее

Подготовил обзор для "Экономической газеты" по итогам развития белорусского фондового рынка за 12 мес. 2023 года.

Картина на самом деле печальная. Если новые инициативы Минфина не дадут результат, нас ждет дальнейшая деградация. И пока не похоже, что новые виды облигаций оказались востребованы рынком. Не исключено, что их ждет судьба инвестиционных фондов - т.е. по закону можно, а на практике никому это не нужно.

Подготовил обзор для "Экономической газеты" по итогам развития белорусского фондового рынка за 12 мес. 2023 года.

Картина на самом деле печальная. Если новые инициативы Минфина не дадут результат, нас ждет дальнейшая деградация. И пока не похоже, что новые виды облигаций оказались востребованы рынком. Не исключено, что их ждет судьба инвестиционных фондов - т.е. по закону можно, а на практике никому это не нужно.

Был рад поучаствовать в масштабном обновлении корпоративного стиля инвестиционной компании Айгенис, услугами которой активно пользуюсь с 2020 года.

С их мобильным приложением я забыл, когда обращался к другим брокерам, а ведь когда-то у меня их было по крайней мере 3 - для самых разных целей и задач. Сейчас страшно представить, что для того, чтобы купить акции или облигации, нужно куда-то ехать, выставлять заявку на бумаге, вносить деньги в кассу и т.д. О своем опыте инвестиций и работе с приложением рассказал в отзыве. Хотелось много сказать и действительно получилось много :)

P.S. Да-да, я понимаю, что американские ценные бумаги, вышедшие из обращения, в отзыве про белорусский фондовый рынок - это очень смешно. Такая вот пост-ирония получилась. И да, это не реклама. Если конечно не считать кофе, который я пью в кадре - я его не покупал

С их мобильным приложением я забыл, когда обращался к другим брокерам, а ведь когда-то у меня их было по крайней мере 3 - для самых разных целей и задач. Сейчас страшно представить, что для того, чтобы купить акции или облигации, нужно куда-то ехать, выставлять заявку на бумаге, вносить деньги в кассу и т.д. О своем опыте инвестиций и работе с приложением рассказал в отзыве. Хотелось много сказать и действительно получилось много :)

P.S. Да-да, я понимаю, что американские ценные бумаги, вышедшие из обращения, в отзыве про белорусский фондовый рынок - это очень смешно. Такая вот пост-ирония получилась. И да, это не реклама. Если конечно не считать кофе, который я пью в кадре - я его не покупал

Приорбанк будет продан арабскому инвестору

Неожиданная новость - Райффайзен объявил о переговорах по продаже контрольного пакета акций ОАО "Приорбанк".

Несмотря на то, что новость подана как намерение, скорее всего речь идет о заключительном этапе сделки, так как сторонами согласована цена и оставшиеся вопросы связаны с техническим осуществлением сделки, а также выполнением требований законодательства. По крайней мере, Райфайзен уже оценил потенциальный убыток от сделки в 225 млн евро относительно балансовой стоимости принадлежащей им доли в банке. По состоянию на 1.10.2023 г. балансовая стоимость пакета акций, принадлежащего RBI, составляет 392 млн евро. Т.о. потенциальная цена сделки составляет 167 млн евро, т.е. составляет 0,4 капитала банка. Это довольно дешево, учитывая занимаемые банком позиции и текущие финансовые коэффициенты, но видно, других вариантов не было

И хотя говорить о завершении сделки пока преждевременно, возникает любопытный вопрос: будет ли арабский инвестор дальше консолидировать пакет акций и выкупать акции у остальных акционеров? Напомним, что кроме RBI в составе акционеров Приорбанка значится ГКИ, владеющий 6,31% акций, физлица (4,83%) и иные акционеры (1,12%).

В соответствии с законодательством, акционер, который приобрел более 50% акций обязан опубликовать предложение о скупке. В таком случае цена скупки определяется по итогам рыночных торгов. Однако эта норма остается довольно неоднозначной. Например, акционеры Паритетбанка так и не смогли принудить инвестора, консолидировавшего более 50% акций, к выставлению предложения о скупке без каких-то особых последствий для последнего. Поэтому покупать акции в расчете на скупку я бы не стал. Во-вторых, если скупка и будет, то цена будет скорее всего рыночная. В-третьих, не исключено, что первым захочет выйти из состава акционеров ГКИ, а они вряд ли станут в хвост очереди. Поэтому акционеры предложения от нового собственника могут не дождаться.

Будет ли выплата дивидендов по итогам 2023 года? Думаю, что нет. Вряд ли RBI дадут возможность вывести деньги из страны. Захочет ли арабский инвестор сразу начать свою деятельность с того, чтобы выплатить дивиденды - сомнительно. Скорее всего Нацбанк захочет, чтобы эти деньги остались в стране, а новый собственник вряд ли захочет обострять отношения со старта.

Не менее интересный вопрос, кто скрывается за номинальной структурой - ведь "арабский инвестор" слишком похож номинальное юрлицо. Возможно, благодаря требованиям к раскрытию конечного бенефициара мы узнаем, кто же этот таинственный покупатель

Неожиданная новость - Райффайзен объявил о переговорах по продаже контрольного пакета акций ОАО "Приорбанк".

Несмотря на то, что новость подана как намерение, скорее всего речь идет о заключительном этапе сделки, так как сторонами согласована цена и оставшиеся вопросы связаны с техническим осуществлением сделки, а также выполнением требований законодательства. По крайней мере, Райфайзен уже оценил потенциальный убыток от сделки в 225 млн евро относительно балансовой стоимости принадлежащей им доли в банке. По состоянию на 1.10.2023 г. балансовая стоимость пакета акций, принадлежащего RBI, составляет 392 млн евро. Т.о. потенциальная цена сделки составляет 167 млн евро, т.е. составляет 0,4 капитала банка. Это довольно дешево, учитывая занимаемые банком позиции и текущие финансовые коэффициенты, но видно, других вариантов не было

И хотя говорить о завершении сделки пока преждевременно, возникает любопытный вопрос: будет ли арабский инвестор дальше консолидировать пакет акций и выкупать акции у остальных акционеров? Напомним, что кроме RBI в составе акционеров Приорбанка значится ГКИ, владеющий 6,31% акций, физлица (4,83%) и иные акционеры (1,12%).

В соответствии с законодательством, акционер, который приобрел более 50% акций обязан опубликовать предложение о скупке. В таком случае цена скупки определяется по итогам рыночных торгов. Однако эта норма остается довольно неоднозначной. Например, акционеры Паритетбанка так и не смогли принудить инвестора, консолидировавшего более 50% акций, к выставлению предложения о скупке без каких-то особых последствий для последнего. Поэтому покупать акции в расчете на скупку я бы не стал. Во-вторых, если скупка и будет, то цена будет скорее всего рыночная. В-третьих, не исключено, что первым захочет выйти из состава акционеров ГКИ, а они вряд ли станут в хвост очереди. Поэтому акционеры предложения от нового собственника могут не дождаться.

Будет ли выплата дивидендов по итогам 2023 года? Думаю, что нет. Вряд ли RBI дадут возможность вывести деньги из страны. Захочет ли арабский инвестор сразу начать свою деятельность с того, чтобы выплатить дивиденды - сомнительно. Скорее всего Нацбанк захочет, чтобы эти деньги остались в стране, а новый собственник вряд ли захочет обострять отношения со старта.

Не менее интересный вопрос, кто скрывается за номинальной структурой - ведь "арабский инвестор" слишком похож номинальное юрлицо. Возможно, благодаря требованиям к раскрытию конечного бенефициара мы узнаем, кто же этот таинственный покупатель

В продолжение темы продажи Приорбанка

На мой взгляд, наиболее предпочтительным сценарием для всех был бы вариант с рокировкой активов между российским Сбербанком и RBI, при котором Приорбанк мог бы быть передан Сбербанку с последующим объединением с белорусским Сбером. Для акционеров это был бы супер позитивный вариант - мы бы стали свидетелями рождения крупнейшего коммерческого банка с капиталом более 2,5 млрд руб., потенциальной голубой фишки с фрифлоутом 5-8%, известным мажоритарием и долей государства 3-5%, с широкой сетью отделений и возможностью роста за счет синергии и оптимизации расходов.

Ходили слухи, что такие переговоры шли, однако их результат зависел слишком от многих "если" - если Сбербанк получит разрешение на продажу активов в ЕС, если RBI получит добро на продажу пакета в РБ, если ценовые параметры устроят обе стороны и т.д. К сожалению, этот сценарий так и остался нереализованным - скорее всего сложная схема не получила необходимой поддержки от всех участников процесса. Жаль, могло получится так красиво...

На мой взгляд, наиболее предпочтительным сценарием для всех был бы вариант с рокировкой активов между российским Сбербанком и RBI, при котором Приорбанк мог бы быть передан Сбербанку с последующим объединением с белорусским Сбером. Для акционеров это был бы супер позитивный вариант - мы бы стали свидетелями рождения крупнейшего коммерческого банка с капиталом более 2,5 млрд руб., потенциальной голубой фишки с фрифлоутом 5-8%, известным мажоритарием и долей государства 3-5%, с широкой сетью отделений и возможностью роста за счет синергии и оптимизации расходов.

Ходили слухи, что такие переговоры шли, однако их результат зависел слишком от многих "если" - если Сбербанк получит разрешение на продажу активов в ЕС, если RBI получит добро на продажу пакета в РБ, если ценовые параметры устроят обе стороны и т.д. К сожалению, этот сценарий так и остался нереализованным - скорее всего сложная схема не получила необходимой поддержки от всех участников процесса. Жаль, могло получится так красиво...

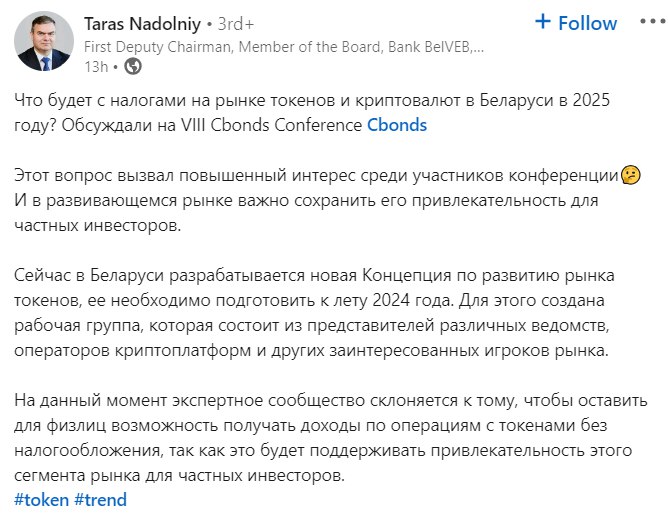

Главная новость с полей VIII Cbonds Conference

По словам зампреда БелВЭБ Тараса Надольного, льготу по подоходному налогу для держателей токенов в следующем году скорее всего не продлят. Он сообщил, что в настоящее время концепция токенов обсуждается в рабочих группах, и мнение госорганов пока склоняется к отмене льготы

По словам зампреда БелВЭБ Тараса Надольного, льготу по подоходному налогу для держателей токенов в следующем году скорее всего не продлят. Он сообщил, что в настоящее время концепция токенов обсуждается в рабочих группах, и мнение госорганов пока склоняется к отмене льготы

Так был ли мальчик?

Интересно развивается ситуация с главной новостью с полей конференции Cbonds. После того, как информация начала распространятся, а у инвесторов Финстор стали появляться вопросы, на странице Тараса Надольного в Linkedin появился комментарий о том, что экспертное сообщество склоняется к сохранению льгот. На мой взгляд, довольно странный посыл - вместо того, чтобы разъяснить инвесторам ситуацию в таком ключе, чтобы не оставить место двусмысленности, написать так, как будто льготы все же будут сохранены, а мой комментарий вроде как неверный. Но, думаю, время нас рассудит. Как обещал, публикую официальное сообщение от Тараса Юрьевича. Всех призываю набраться терпения - до конца года осталось ждать не так уж и долго, но, думаю, изменения станут известны еще до конца года.

Интересно развивается ситуация с главной новостью с полей конференции Cbonds. После того, как информация начала распространятся, а у инвесторов Финстор стали появляться вопросы, на странице Тараса Надольного в Linkedin появился комментарий о том, что экспертное сообщество склоняется к сохранению льгот. На мой взгляд, довольно странный посыл - вместо того, чтобы разъяснить инвесторам ситуацию в таком ключе, чтобы не оставить место двусмысленности, написать так, как будто льготы все же будут сохранены, а мой комментарий вроде как неверный. Но, думаю, время нас рассудит. Как обещал, публикую официальное сообщение от Тараса Юрьевича. Всех призываю набраться терпения - до конца года осталось ждать не так уж и долго, но, думаю, изменения станут известны еще до конца года.

{kind=link}