Вот так поворот - лавочка с переводом обыкновенных акций Беларусбанка в привилегированные, похоже, прикрывается

Беларусбанк выносит на внеочередное собрание акционеров вопрос об отмене перевода обыкновенных акций в привилегированные. Причем сделать это предлагается в самой странной форме, которую только можно было придумать - через отмену всех решений о переводе с 2013 года. Почему это странное решение - ниже по пунктам

1. Карета может превратиться в тыкву. Привилегированные акции текущих держателей могут стать обыкновенными, а ведь многие покупали их на бирже по 3-5 руб. Рыночная цена обычки минимум в 12 раз меньше.

2. Отмена решений позволяет поставить вопрос о законности выплаты дивидендов держателям префов и соответственно взыскать их обратно, как бы сюрреалистически это не звучало. Хотя может решат просто "перевернуть эту страницу"

3. Как технически будет проведен обратный перевод - сложно представить. Ответственным работникам Беларусбанка и депозитария ещё предстоит поломать голову на эту тему

4. Откатывать законные решения собрания акционеров главного банка страны - худшее, что можно сделать для инвестиционной привлекательности страны. Теперь каждый инвестор - белорусский или иностранный - может спросить как Жорж Милославский, "это что, так любую стенку можно убрать?"

5. И наконец особой циничность данной истории добавляет недавняя продажа акций, где именно возможность конвертации в привилегированные акции вызвала повышенный интерес к данному предложению, прежде всего со стороны работников банка. То есть главный удар пришелся по своим же работникам. Лучший работодатель года по версии Шнобелевской премии

Безусловно, отмена перевода обыкновенных акций в привилегированные была вопросом времени и у меня сомнений не вызывала. Однако выбранный путь возмутил даже меня

Что делать текущим акционерам Беларусбанка? Бороться каким призрачным бы ни казался шанс на победу. Худшее, что можно сделать в этой ситуации - молча проглотить это решение. Наиболее высокие шансы, на мой взгляд, у держателей привилегированных акций, у владельцев обыкновенных акций реализовался "рыночный" риск. Обманутые ожидания к делу не подколишь, к сожалению.

Несмотря на то, что я все время говорил о риске отмены перевода, особого торжества я не испытываю. Мне грустно от того, что эта история грозит стать ещё одной черной страницей истории белорусского фондового рынка.

Если говорить на чистоту, я тоже держу немного обыкновенных акций Беларусбанка, однако недостаточно, чтобы за свой счёт привлекать юристов для сопровождения нового судебного процесса - пакет символический, на собрания походить, попробовать попасть в комитет по взаимодействию с миноритарными акционерами. Жаль, так и не попал. С другой стороны, требований я не знаю, может наоборот у меня были бы сейчас связаны руки с точки зрения отстаивания интересов миноритариев. Сегодня же я "свободный стрелок" и могу поливать банк напалмом сколько угодно

Беларусбанк выносит на внеочередное собрание акционеров вопрос об отмене перевода обыкновенных акций в привилегированные. Причем сделать это предлагается в самой странной форме, которую только можно было придумать - через отмену всех решений о переводе с 2013 года. Почему это странное решение - ниже по пунктам

1. Карета может превратиться в тыкву. Привилегированные акции текущих держателей могут стать обыкновенными, а ведь многие покупали их на бирже по 3-5 руб. Рыночная цена обычки минимум в 12 раз меньше.

2. Отмена решений позволяет поставить вопрос о законности выплаты дивидендов держателям префов и соответственно взыскать их обратно, как бы сюрреалистически это не звучало. Хотя может решат просто "перевернуть эту страницу"

3. Как технически будет проведен обратный перевод - сложно представить. Ответственным работникам Беларусбанка и депозитария ещё предстоит поломать голову на эту тему

4. Откатывать законные решения собрания акционеров главного банка страны - худшее, что можно сделать для инвестиционной привлекательности страны. Теперь каждый инвестор - белорусский или иностранный - может спросить как Жорж Милославский, "это что, так любую стенку можно убрать?"

5. И наконец особой циничность данной истории добавляет недавняя продажа акций, где именно возможность конвертации в привилегированные акции вызвала повышенный интерес к данному предложению, прежде всего со стороны работников банка. То есть главный удар пришелся по своим же работникам. Лучший работодатель года по версии Шнобелевской премии

Безусловно, отмена перевода обыкновенных акций в привилегированные была вопросом времени и у меня сомнений не вызывала. Однако выбранный путь возмутил даже меня

Что делать текущим акционерам Беларусбанка? Бороться каким призрачным бы ни казался шанс на победу. Худшее, что можно сделать в этой ситуации - молча проглотить это решение. Наиболее высокие шансы, на мой взгляд, у держателей привилегированных акций, у владельцев обыкновенных акций реализовался "рыночный" риск. Обманутые ожидания к делу не подколишь, к сожалению.

Несмотря на то, что я все время говорил о риске отмены перевода, особого торжества я не испытываю. Мне грустно от того, что эта история грозит стать ещё одной черной страницей истории белорусского фондового рынка.

Если говорить на чистоту, я тоже держу немного обыкновенных акций Беларусбанка, однако недостаточно, чтобы за свой счёт привлекать юристов для сопровождения нового судебного процесса - пакет символический, на собрания походить, попробовать попасть в комитет по взаимодействию с миноритарными акционерами. Жаль, так и не попал. С другой стороны, требований я не знаю, может наоборот у меня были бы сейчас связаны руки с точки зрения отстаивания интересов миноритариев. Сегодня же я "свободный стрелок" и могу поливать банк напалмом сколько угодно

{kind=link}

По Беларусбанку не все так уж и плохо

Поступают уточнения от людей, знакомых с материалами, подготовленными к собранию.

1. Речь идёт все же об отмене будущих переводов. Текущих держателей привилегированных акций отмена никак не коснется. Это уже хорошо.

2. По сути это как раз та отмена, которая, по моему мнению, должна была состояться. То есть для тех, кто покупал акции сейчас в расчете на перевод, реализовался тот самый риск, о котором я и писал. Это ожидаемо, но нарушения прав здесь нет. Обманутые ожидания не в счёт.

3. Повлияли ли мои публикации и последующие "круги на воде" на отмену - честно говоря не знаю. Может это параллельные события и отмена была предопределена, может как-то и тригернули это событие

Прошу прощения у всех подписчиков и читателей за неверную интерпретацию информации. Надеюсь, никто не успел стрессануть от моего поста сильнее, чем от других наших новостей

Поступают уточнения от людей, знакомых с материалами, подготовленными к собранию.

1. Речь идёт все же об отмене будущих переводов. Текущих держателей привилегированных акций отмена никак не коснется. Это уже хорошо.

2. По сути это как раз та отмена, которая, по моему мнению, должна была состояться. То есть для тех, кто покупал акции сейчас в расчете на перевод, реализовался тот самый риск, о котором я и писал. Это ожидаемо, но нарушения прав здесь нет. Обманутые ожидания не в счёт.

3. Повлияли ли мои публикации и последующие "круги на воде" на отмену - честно говоря не знаю. Может это параллельные события и отмена была предопределена, может как-то и тригернули это событие

Прошу прощения у всех подписчиков и читателей за неверную интерпретацию информации. Надеюсь, никто не успел стрессануть от моего поста сильнее, чем от других наших новостей

Как вы считаете - повлияли ли публикации нашего канала на отмену перевода обыкновенных акций Беларусбанка в привилегированные?

Anonymous Poll

14%

Да, однозначно

28%

Возможно одно как-то зацепило другое

57%

Вряд ли, расслабься

Группа неравнодушных акционеров Беларусбанка подготовила обращение на имя председателя Набсовета с просьбой не выносить на собрание вопрос об отмене принятых ранее решений, т.е. сохранить возможность обмена простых акций на привилегированные

Все акционеры, желающие присоединиться к инициативе, могут скачать файл, вставить свои данные, отправить скан электронной почтой и продублировать бумажным письмом

Все акционеры, желающие присоединиться к инициативе, могут скачать файл, вставить свои данные, отправить скан электронной почтой и продублировать бумажным письмом

#партнерский_материал

Кибератаки, в ходе которых злоумышленники используют подрядчиков, чтобы добраться до компании-цели, стали распространённым явлением, поэтому теперь бизнесу важно учитывать и такие риски.

По данным «Лаборатории Касперского», в 2021 году самый большой ущерб от киберинцидентов был связан с утечками данных в результате взаимодействия с подрядчиками.

С такой проблемой столкнулись 32% крупных компаний по всему миру, и средняя сумма ущерба для них составила 1,4 миллиона долларов США

Чтобы свести к минимуму риск кибератак и утечек данных, специалисты по информационной безопасности рекомендуют:

🔺Анализировать риски, связанные с обменом данными с поставщиками;

🔺Чётко определять уровень доступа к корпоративной информации, который предоставляется каждому конкретному подрядчику;

🔺Использовать программные решения для обеспечения безопасности конечных устройств в сочетании с инструментами для обнаружения угроз, обходящих традиционные средства защиты.

«Лаборатории Касперского» реализует трёхуровневый подход к обеспечению кибербезопасности бизнеса. Например, уровень Kaspersky Expert Security предназначен для корпораций и промышленных предприятий. Это решение включает в себя платформу для обнаружения продвинутых угроз на уровне сети Kaspersky Anti Targeted Attack, а также Kaspersky Endpoint Detection and Response — мощную систему, которая предоставляет ИБ-специалистам полную картину событий в инфраструктуре рабочих мест и серверов и обеспечивает их эффективную защиту от сложных угроз и APT-атак

Узнать подробнее о решениях "Лаборотории Касперского" для обеспечения кибербезопасности вашего бизнеса и оценить их стоимость можно здесь

Кибератаки, в ходе которых злоумышленники используют подрядчиков, чтобы добраться до компании-цели, стали распространённым явлением, поэтому теперь бизнесу важно учитывать и такие риски.

По данным «Лаборатории Касперского», в 2021 году самый большой ущерб от киберинцидентов был связан с утечками данных в результате взаимодействия с подрядчиками.

С такой проблемой столкнулись 32% крупных компаний по всему миру, и средняя сумма ущерба для них составила 1,4 миллиона долларов США

Чтобы свести к минимуму риск кибератак и утечек данных, специалисты по информационной безопасности рекомендуют:

🔺Анализировать риски, связанные с обменом данными с поставщиками;

🔺Чётко определять уровень доступа к корпоративной информации, который предоставляется каждому конкретному подрядчику;

🔺Использовать программные решения для обеспечения безопасности конечных устройств в сочетании с инструментами для обнаружения угроз, обходящих традиционные средства защиты.

«Лаборатории Касперского» реализует трёхуровневый подход к обеспечению кибербезопасности бизнеса. Например, уровень Kaspersky Expert Security предназначен для корпораций и промышленных предприятий. Это решение включает в себя платформу для обнаружения продвинутых угроз на уровне сети Kaspersky Anti Targeted Attack, а также Kaspersky Endpoint Detection and Response — мощную систему, которая предоставляет ИБ-специалистам полную картину событий в инфраструктуре рабочих мест и серверов и обеспечивает их эффективную защиту от сложных угроз и APT-атак

Узнать подробнее о решениях "Лаборотории Касперского" для обеспечения кибербезопасности вашего бизнеса и оценить их стоимость можно здесь

{kind=link}

Взял интервью у Олега Ильина, управляющего партнера консалтинговой компании ASER, для Экономической газеты.

Обсудили самые разные вопросы:

- почему стоимость бизнес-плана может достигать 20 тыс руб. и даже больше,

- почему в Беларуси до сих пор нет компаний "большой тройки",

- что не так с белорусским бизнесом и многое другое

Обсудили самые разные вопросы:

- почему стоимость бизнес-плана может достигать 20 тыс руб. и даже больше,

- почему в Беларуси до сих пор нет компаний "большой тройки",

- что не так с белорусским бизнесом и многое другое

На шаг ближе к Европе

Альфа-Банк держит марку и продолжает развивать свой сервис по доступу на зарубежные фондовые рынки.

Упрощен доступ к европейским биржам XETRA и Euronext, где торгуется более 3000 бумаг. Теперь приобретать активы можно через торговую платформу Альфа-Инвест. То есть инвестор сам когда ему удобно может выставлять заявку на покупку или продажу.

Подробности - здесь

Ждём, когда добавят LSE, где обращается довольно интересный класс инструментов для сторонников портфельного инвестирования - ирландские ETF, аккумулирующие дивиденды вместо их выплаты

Альфа-Банк держит марку и продолжает развивать свой сервис по доступу на зарубежные фондовые рынки.

Упрощен доступ к европейским биржам XETRA и Euronext, где торгуется более 3000 бумаг. Теперь приобретать активы можно через торговую платформу Альфа-Инвест. То есть инвестор сам когда ему удобно может выставлять заявку на покупку или продажу.

Подробности - здесь

Ждём, когда добавят LSE, где обращается довольно интересный класс инструментов для сторонников портфельного инвестирования - ирландские ETF, аккумулирующие дивиденды вместо их выплаты

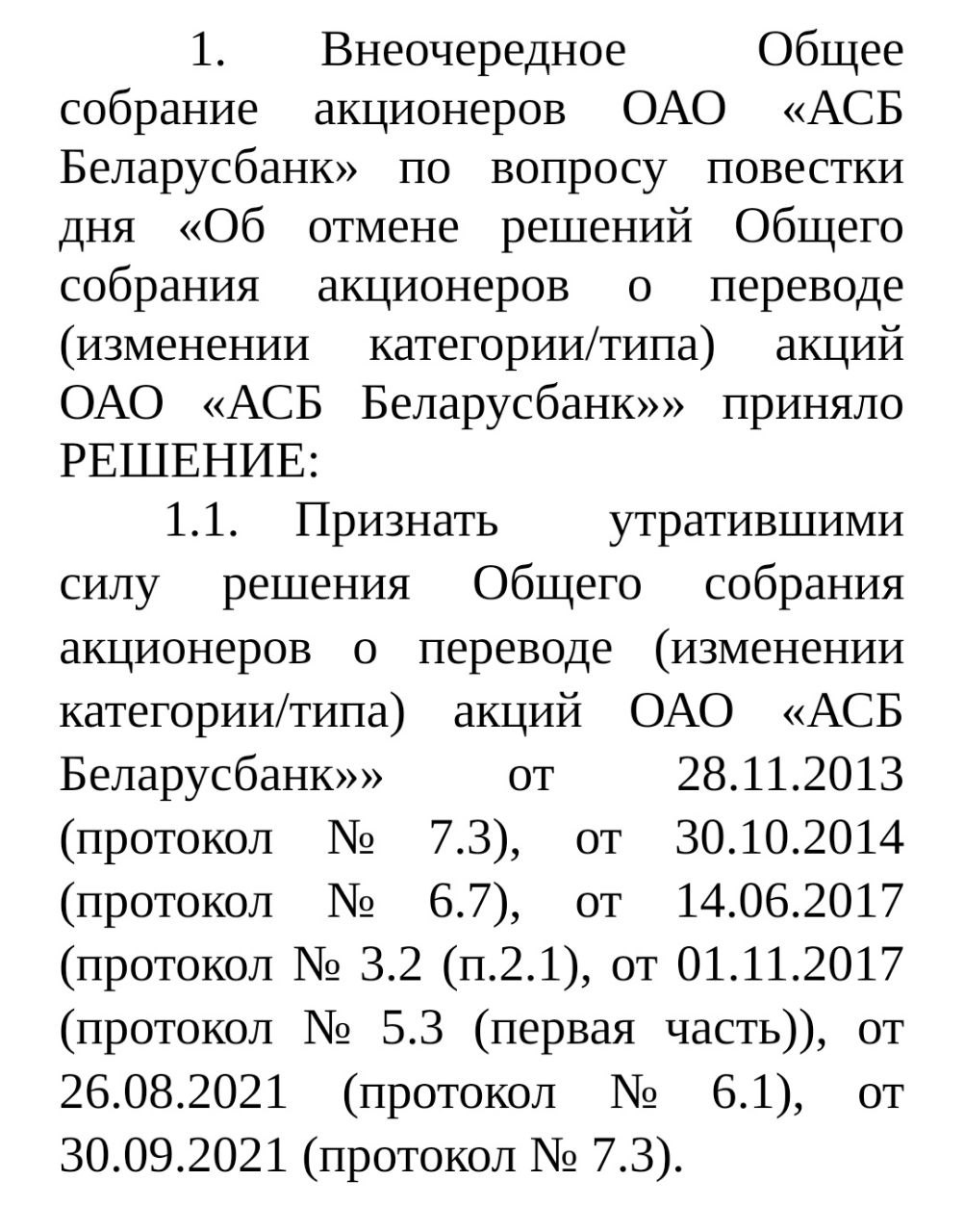

Стали известны результаты внеочередного собрания акционеров Беларусбанка

Отменены решения общего собрания акционеров, которые ранее регламентировали порядок перевода (изменения категории/типа) акций ОАО «АСБ Беларусбанк». В связи с этим перевод простых акций в привилегированные в дальнейшем осуществляться не будет (в т.ч. по заявлениям о переводе, поданным в 2021 году).

В истории с обменом акций, похоже, можно ставить точку.

С одной стороны, в подобном исходе я не сомневался. Но кто бы мог подумать, что Беларусбанк сначала выставит на продажу свои акции, благополучно реализует весь представленный объем, а уже потом прикроет лавочку. Также некрасиво бортанули тех, кто подал заявление на перевод в 2021 году. А ведь это в основном свои же работники. В общем, запрыгнуть в последний вагон не получилось.

Хоть история немного сгладилась за счёт того, что текущие держатели акций не пострадали, в целом история получилось неприятной. Ещё один негативный кейс в истории белорусского фондового рынка.

Что делать акционерам?

Либо избавляться от бумаг, что будет довольно сложно реализовать в текущих условиях, либо держать дальше, надеясь, что банк завершил докапитализацию, а негатив через какое-то время забудется. По финансовым показателям Беларусбанк остаётся самым эффективным банком в госсекторе. К сожалению, о корпоративном управлении подобного сказать не могу. Комитет по взаимодействию с миноритарными акционерами показал, чьим интересам он служит на самом деле. Все это, бесспорно, будет оказывать влияние на цену акций.

P.S. Акционеры пишут, что комитет миноритариев выступил в защиту акционеров и пытался повлиять на ситуацию, но его решения носят рекомендательный характер. Приношу свои извинения членам комитета по взаимодействию с миноритарными акционерами.

Отменены решения общего собрания акционеров, которые ранее регламентировали порядок перевода (изменения категории/типа) акций ОАО «АСБ Беларусбанк». В связи с этим перевод простых акций в привилегированные в дальнейшем осуществляться не будет (в т.ч. по заявлениям о переводе, поданным в 2021 году).

В истории с обменом акций, похоже, можно ставить точку.

С одной стороны, в подобном исходе я не сомневался. Но кто бы мог подумать, что Беларусбанк сначала выставит на продажу свои акции, благополучно реализует весь представленный объем, а уже потом прикроет лавочку. Также некрасиво бортанули тех, кто подал заявление на перевод в 2021 году. А ведь это в основном свои же работники. В общем, запрыгнуть в последний вагон не получилось.

Хоть история немного сгладилась за счёт того, что текущие держатели акций не пострадали, в целом история получилось неприятной. Ещё один негативный кейс в истории белорусского фондового рынка.

Что делать акционерам?

Либо избавляться от бумаг, что будет довольно сложно реализовать в текущих условиях, либо держать дальше, надеясь, что банк завершил докапитализацию, а негатив через какое-то время забудется. По финансовым показателям Беларусбанк остаётся самым эффективным банком в госсекторе. К сожалению, о корпоративном управлении подобного сказать не могу. Комитет по взаимодействию с миноритарными акционерами показал, чьим интересам он служит на самом деле. Все это, бесспорно, будет оказывать влияние на цену акций.

P.S. Акционеры пишут, что комитет миноритариев выступил в защиту акционеров и пытался повлиять на ситуацию, но его решения носят рекомендательный характер. Приношу свои извинения членам комитета по взаимодействию с миноритарными акционерами.

Exit века 😂

Наконец вышел из акций Слуцкого сахарорафинадного комбината, продать которые я уже и не надеялся. На удивление, забрали весь остаток 156 шт по цене 80 руб. В итоге вышел в небольшой плюс - с учётом ежегодных дивидендов получилось около 10% в валюте. Крохи конечно, но спасибо, что не в минус.

#инвестиции_РБ

Наконец вышел из акций Слуцкого сахарорафинадного комбината, продать которые я уже и не надеялся. На удивление, забрали весь остаток 156 шт по цене 80 руб. В итоге вышел в небольшой плюс - с учётом ежегодных дивидендов получилось около 10% в валюте. Крохи конечно, но спасибо, что не в минус.

#инвестиции_РБ

Приорбанк бросил кость акционерам

15 ноября Приорбанк провел внеочередное собрание акционеров и объявил о выплате дивидендов - 0,4 руб на акцию. Дата формирования реестра - 01.11.2021 г.

При устоявшейся цене сделок 5,5-5,6 руб. за акцию имеем 7,14-7,27% доходности - слезы, а не доходность. Ни секунду не жалею, что продал эти акции, хотя сам по себе Приорбанк остаётся крепким и эффективным банком, но к сожалению их дивидендная политика пошла в разнос.

В целом бел. банки считаю не очень интересным направлением инвестирования, однако слежу за деятельностью Альфа-Банка, который рвет крупные банки как тузик грелку

15 ноября Приорбанк провел внеочередное собрание акционеров и объявил о выплате дивидендов - 0,4 руб на акцию. Дата формирования реестра - 01.11.2021 г.

При устоявшейся цене сделок 5,5-5,6 руб. за акцию имеем 7,14-7,27% доходности - слезы, а не доходность. Ни секунду не жалею, что продал эти акции, хотя сам по себе Приорбанк остаётся крепким и эффективным банком, но к сожалению их дивидендная политика пошла в разнос.

В целом бел. банки считаю не очень интересным направлением инвестирования, однако слежу за деятельностью Альфа-Банка, который рвет крупные банки как тузик грелку

Брестгазоаппарат запускает новый инвестпроект

Брестгазоаппарат планирует запустить новый инвестиционный проект - цех по переработке пластмасс.

Сроки строительства пока не известны, больше информации будет в феврале 2022 года после утверждения отчёта ОВОС (оценка воздействия на окружающую среду). Сообщается, что на предприятии будет работать 230 человек. Стоимость проекта пока не известна.

Только мы порадовались завершению проекта по строительству цеха литья и опять новый инвестпроект. Правда, дивиденды при реализации предыдущего проекта не пострадали, доходность акций была прекрасной. Надеюсь, к собранию будет больше информации, можно будет оценить сроки и стоимость реализации проекта.

По итогам года жду дивиденд в районе 150-160 руб с учётом налогов.

Брестгазоаппарат остаётся крупнейшей моей позицией. В последний раз докупал акции в октябре 2021 года.

Брестгазоаппарат планирует запустить новый инвестиционный проект - цех по переработке пластмасс.

Сроки строительства пока не известны, больше информации будет в феврале 2022 года после утверждения отчёта ОВОС (оценка воздействия на окружающую среду). Сообщается, что на предприятии будет работать 230 человек. Стоимость проекта пока не известна.

Только мы порадовались завершению проекта по строительству цеха литья и опять новый инвестпроект. Правда, дивиденды при реализации предыдущего проекта не пострадали, доходность акций была прекрасной. Надеюсь, к собранию будет больше информации, можно будет оценить сроки и стоимость реализации проекта.

По итогам года жду дивиденд в районе 150-160 руб с учётом налогов.

Брестгазоаппарат остаётся крупнейшей моей позицией. В последний раз докупал акции в октябре 2021 года.

Бери, бери, я себе ещё нарисую

Белинвестбанк проводит допэмиссию акций, добавив к существующим 13 млрд акций ещё 2,5 млрд. Таким образом, акции текущих акционеров размоются на ~16%. Акционеры могут принять участие в дополнительном размещении, однако смысла в этом нет - акции спокойно можно купить по 0,02 руб без лишней суеты на бирже.

Другой вопрос - стоит ли это делать. Банк и в лучшие для отрасли годы не блистал показателями и только из-за планов продажи банка ЕБРР был интересен долгосрочному инвестору. А теперь без драйверов роста стоимости и надежд на смену менеджмента и вовсе неинтересен. По 0,01 руб. можно не спеша формировать позицию, если банк кому интересен своей дешевизной, но я, пожалуй, воздержусь и отдам предпочтение бумагам с более прогнозируемой дивидендной доходностью - акциям Брестгазоаппарата и Стройтреста 35

P. S. Забавно, что в последних доп эмиссиях участвует Белгосстрах, за последние годы его доля выросла до 11,48%. Не удивлюсь, если и в этот раз покупателем выступит он же.

Белинвестбанк проводит допэмиссию акций, добавив к существующим 13 млрд акций ещё 2,5 млрд. Таким образом, акции текущих акционеров размоются на ~16%. Акционеры могут принять участие в дополнительном размещении, однако смысла в этом нет - акции спокойно можно купить по 0,02 руб без лишней суеты на бирже.

Другой вопрос - стоит ли это делать. Банк и в лучшие для отрасли годы не блистал показателями и только из-за планов продажи банка ЕБРР был интересен долгосрочному инвестору. А теперь без драйверов роста стоимости и надежд на смену менеджмента и вовсе неинтересен. По 0,01 руб. можно не спеша формировать позицию, если банк кому интересен своей дешевизной, но я, пожалуй, воздержусь и отдам предпочтение бумагам с более прогнозируемой дивидендной доходностью - акциям Брестгазоаппарата и Стройтреста 35

P. S. Забавно, что в последних доп эмиссиях участвует Белгосстрах, за последние годы его доля выросла до 11,48%. Не удивлюсь, если и в этот раз покупателем выступит он же.

Слово профучастникам

В рамках подготовки материалов с победителями бизнес-конкурса "Знатный Талер" для "Экономической газеты" пообщался с профучастниками рынка ценных бумаг - АСБ Брокер (Вероника Санкович) и ООО "Финап24" (Александр Маковецкий).

Обсудили текущее состояние рынка (введение запрета на выпуск облигаций в иностранной валюте, дефолты и т.д.), а также планы на будущее. Адекватные и интересные собеседники

В рамках подготовки материалов с победителями бизнес-конкурса "Знатный Талер" для "Экономической газеты" пообщался с профучастниками рынка ценных бумаг - АСБ Брокер (Вероника Санкович) и ООО "Финап24" (Александр Маковецкий).

Обсудили текущее состояние рынка (введение запрета на выпуск облигаций в иностранной валюте, дефолты и т.д.), а также планы на будущее. Адекватные и интересные собеседники

Ну что, дождались - в Беларуси появился первый REIT, точнее токенизированный его аналог.

Кто не в курсе REIT, это инвестиционный фонд, активы которые представлены недвижимостью, денежный поток распределяется среди инвесторов, а его доли торгуются на бирже.

Проект, безусловно, новый для нашей страны, организаторы проделали большую работу, но результат, откровенно говоря, не впечатляет.

С одной стороны, white paper рисует красивую картинку тройного начисления дохода - фиксированный до 4,6%, доля от денежного потока, доля в случае ликвидации (продажи объекта недвижимости)

Однако меня смущает довольно высокая оценочная стоимость недвижимости, закладываемая при выпуске токенов - 750 usd за квадрат для производственно-складского комплекса за пределами МКАД, что, мягко говоря, выглядит дорого. Складывается впечатление, что заказчик решил таким образом выйти в деньги по своим проектам, причем на стадии 70% готовности.

Не думаю, что доходность по токенам будет сильно выше текущих ставок по токенам, иначе компания просто выпустила бы понятные рынку квази облигации, обеспеченные недвижимостью.

Ещё один момент - слабое правовое обеспечение обращения токенов, из-за чего слишком многое остаётся на совести эмитента. Это конечно общая проблема для рынка токенов, не только для данного проекта. Тем более мы видим, что токенами пытаются не только заменить ценные бумаги, но даже структурировать фонд в обход законодательства об инвестиционных фондах.

Это сугубо мое мнение, может мы являемся свидетелями появления действительно качественного инвестиционного инструмента. Время покажет. В любом случае, токены ещё должны быть размещены. В текущих условиях, после череды дефолтов от ноу-нейм компаний сделать это будет непросто

Кто не в курсе REIT, это инвестиционный фонд, активы которые представлены недвижимостью, денежный поток распределяется среди инвесторов, а его доли торгуются на бирже.

Проект, безусловно, новый для нашей страны, организаторы проделали большую работу, но результат, откровенно говоря, не впечатляет.

С одной стороны, white paper рисует красивую картинку тройного начисления дохода - фиксированный до 4,6%, доля от денежного потока, доля в случае ликвидации (продажи объекта недвижимости)

Однако меня смущает довольно высокая оценочная стоимость недвижимости, закладываемая при выпуске токенов - 750 usd за квадрат для производственно-складского комплекса за пределами МКАД, что, мягко говоря, выглядит дорого. Складывается впечатление, что заказчик решил таким образом выйти в деньги по своим проектам, причем на стадии 70% готовности.

Не думаю, что доходность по токенам будет сильно выше текущих ставок по токенам, иначе компания просто выпустила бы понятные рынку квази облигации, обеспеченные недвижимостью.

Ещё один момент - слабое правовое обеспечение обращения токенов, из-за чего слишком многое остаётся на совести эмитента. Это конечно общая проблема для рынка токенов, не только для данного проекта. Тем более мы видим, что токенами пытаются не только заменить ценные бумаги, но даже структурировать фонд в обход законодательства об инвестиционных фондах.

Это сугубо мое мнение, может мы являемся свидетелями появления действительно качественного инвестиционного инструмента. Время покажет. В любом случае, токены ещё должны быть размещены. В текущих условиях, после череды дефолтов от ноу-нейм компаний сделать это будет непросто

Первый подарок в преддверии Нового года от Альфа-Банка. Неожиданно и приятно

{kind=link}

Мои публикации в "Экономической газете":

1. Статистика по отдельным видам страхования

2. Импортозамещение в энергетике

3. Бюджет 2022: первые цифры

4. Ситуация с занятостью

Кстати, у издания обновился сайт, он стал более лаконичным и современным

1. Статистика по отдельным видам страхования

2. Импортозамещение в энергетике

3. Бюджет 2022: первые цифры

4. Ситуация с занятостью

Кстати, у издания обновился сайт, он стал более лаконичным и современным

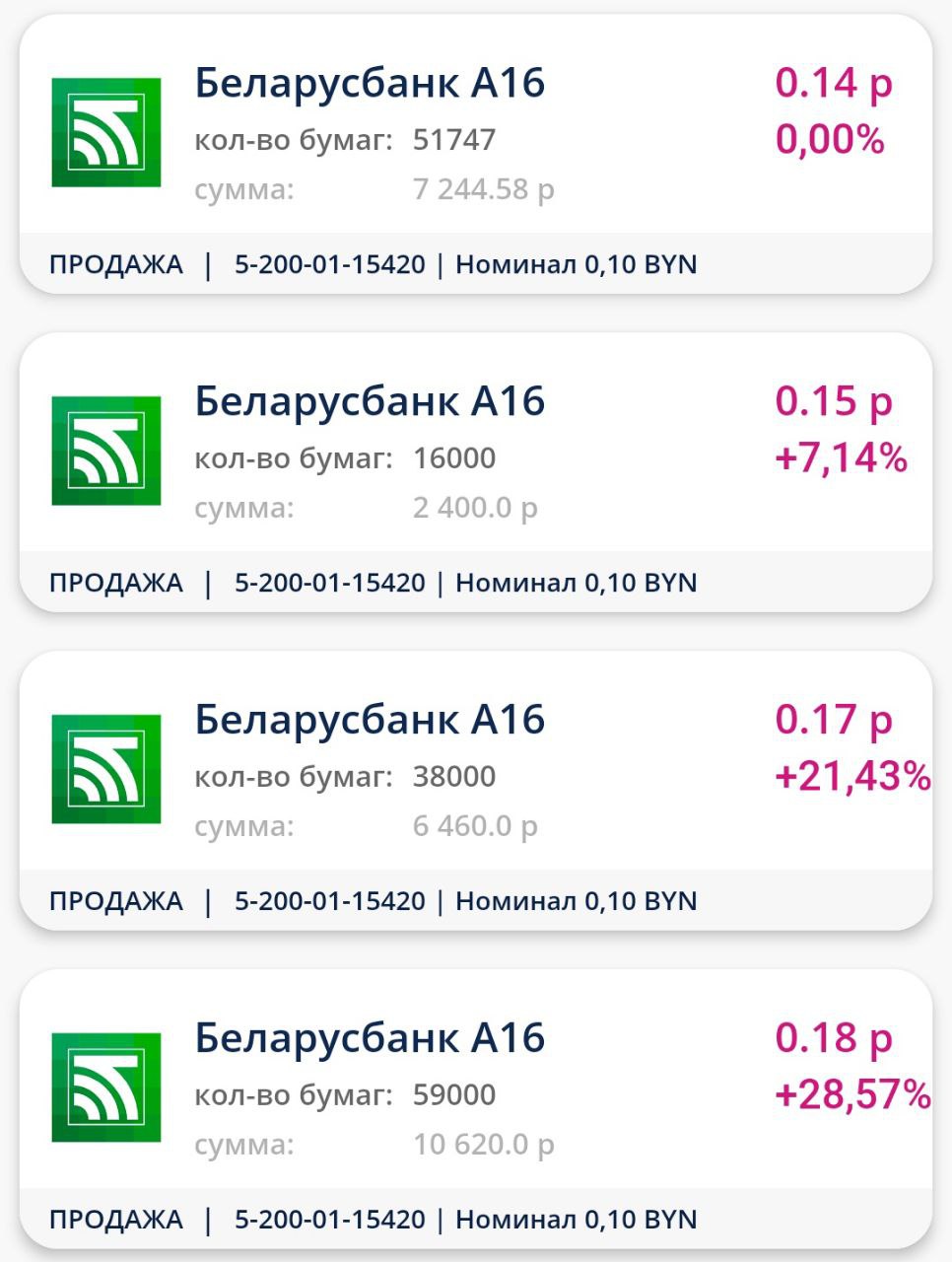

Акции Беларусбанка продолжают сползать по цене. А ещё пару месяцев назад были сделки по 0,3-0,4 руб за шт. Думаю, ещё не предел

{kind=link}

В 2021 году в Беларуси появилось первое рейтинговое агентство

С тех пор прошел почти год. Попробовал разобраться, как агентство работает с учётом белорусской специфики и в чем может быть его польза для рынка ценных бумаг - в статье для Экономической газеты

С тех пор прошел почти год. Попробовал разобраться, как агентство работает с учётом белорусской специфики и в чем может быть его польза для рынка ценных бумаг - в статье для Экономической газеты

Акции Сбербанка (бывший БПС-Сбербанк) продолжают расти в цене благодаря активному спросу

{kind=link}

Интересный лот обнаружил на аукционе по продаже недвижимого имущества.

Продают многоквартирный жилой дом 83% готовности в Бобруйске, ул. Горелика, д. 380. Думаю, а где же я видел похожее здание?

И вспоминаю замечательную статью на Онлайнере, посвященную компании ООО "Чивонх Инвестментс", которая привлекала деньги по договорам займа под видом долевого строительства, что, кстати, является нарушением законодательства.

В примечаниях к лоту видим "Обременение по исполнительным листам на 63 140 рублей. Причина продажи: необходимость досрочного исполнения обязательств компанией.

При необходимости рассматривается продажа компании ООО со всеми разрешениями"

Любопытно, что соседнее здание (Бобруйск, ул. Горелика, 379) выступает обеспечением по облигациям ООО "Шигонг Кэпитал", довольно нашумевшей истории, когда ДЦБ признал эмиссию облигаций недобросовестной

Добавим, что на ОНТ вышел сюжет о схожих случаях в Орше и Жлобине, где фигурировало уже другое юрлицо (ООО "АльфаСтрой24"), однако мелькало все то же здание, а комментарии от лица компании давал Михаил Юрков, который руководит (или по крайней мере руководил) всеми тремя компаниями

А недавно появилась информация, что свежеиспечённый профучастник ООО "Брокер 24" предлагает "инвестиции, обеспеченные недвижимостью в Бобруйске с доходностью свыше 40% годовых".

Будьте осторожны - это может быть очередная скам-история

Продают многоквартирный жилой дом 83% готовности в Бобруйске, ул. Горелика, д. 380. Думаю, а где же я видел похожее здание?

И вспоминаю замечательную статью на Онлайнере, посвященную компании ООО "Чивонх Инвестментс", которая привлекала деньги по договорам займа под видом долевого строительства, что, кстати, является нарушением законодательства.

В примечаниях к лоту видим "Обременение по исполнительным листам на 63 140 рублей. Причина продажи: необходимость досрочного исполнения обязательств компанией.

При необходимости рассматривается продажа компании ООО со всеми разрешениями"

Любопытно, что соседнее здание (Бобруйск, ул. Горелика, 379) выступает обеспечением по облигациям ООО "Шигонг Кэпитал", довольно нашумевшей истории, когда ДЦБ признал эмиссию облигаций недобросовестной

Добавим, что на ОНТ вышел сюжет о схожих случаях в Орше и Жлобине, где фигурировало уже другое юрлицо (ООО "АльфаСтрой24"), однако мелькало все то же здание, а комментарии от лица компании давал Михаил Юрков, который руководит (или по крайней мере руководил) всеми тремя компаниями

А недавно появилась информация, что свежеиспечённый профучастник ООО "Брокер 24" предлагает "инвестиции, обеспеченные недвижимостью в Бобруйске с доходностью свыше 40% годовых".

Будьте осторожны - это может быть очередная скам-история