Каждое второе общество выплачивает дивиденды с нарушениями

Одна из особенностей исчисления дивидендов в ОАО с долей государства - это строго регламентированная норма их исчисления - 20% от прибыли за вычетом инвестиций в основные средства (указ 637). Любопытно, что правильность расчетов держит на контроле КГК и в некоторых случаях обязывает общества произвести доначисления. В результате таких проверок акционеры нередко получают дополнительные дивиденды.

Любопытно, что по итогам 2020 г. нарушения в расчете дивидендов были выявлены в каждом втором проверенном предприятии, что говорит о том, что сами предприятия не спешат делиться заработанным ни с акционерами, ни с государством.

Одна из особенностей исчисления дивидендов в ОАО с долей государства - это строго регламентированная норма их исчисления - 20% от прибыли за вычетом инвестиций в основные средства (указ 637). Любопытно, что правильность расчетов держит на контроле КГК и в некоторых случаях обязывает общества произвести доначисления. В результате таких проверок акционеры нередко получают дополнительные дивиденды.

Любопытно, что по итогам 2020 г. нарушения в расчете дивидендов были выявлены в каждом втором проверенном предприятии, что говорит о том, что сами предприятия не спешат делиться заработанным ни с акционерами, ни с государством.

Альтернативное мнение по акционерному конфликту в Паритетбанке от Максима Адаскевича, нашего соотечественника и по совместительству аналитика департамента оценки компании Duff & Phelps (Германия) - https://www.tg-me.com/belarus_finance/86

Предлагаемый Максимом вариант действительно хорош, настоящее соломоново решение. Однако вряд ли оно устроит миноритариев, которые явно намерены состричь побольше. Хотя это как раз тот случай, когда синица в руке предпочтительнее, пока журавль не улетел слишком далеко.

Предлагаемый Максимом вариант действительно хорош, настоящее соломоново решение. Однако вряд ли оно устроит миноритариев, которые явно намерены состричь побольше. Хотя это как раз тот случай, когда синица в руке предпочтительнее, пока журавль не улетел слишком далеко.

Максим Адаскевич поднял хороший вопрос - куда должны инвестироваться пенсионные накопления граждан после проведения пенсионной реформы (источник).

Выскажу свое скромное мнение по данному вопросу.

Понятно, что государство будет максимально заинтересовано оставить пенсионные накопления внутри страны, а население - максимально защитить свои сбережения от девальвационных рисков, а то и страновых.

Идеальным решением, на мой взгляд, было бы стимулирование инвестиций в пределах страны через предоставление налоговых льгот и устранение заградительных барьеров для желающих инвестировать за рубежом.

На первый взгляд, все к этому и идёт - на внутренние инструменты предоставлены налоговые льготы, с 09.07.2021 г. планируется отмена требования о получении разрешения Нацбанка на инвестиции за рубежом - инвестируй не хочу

Все портит несколько "но".

Во-первых, это стремление Минфина и Нацбанка дедолоризировать экономику, не решив задачу укрепления национальной валюты. В итоге под удар попадают как раз "длинные" инструменты как облигации и накопительное страхование.

Второй момент - непонятный статус квалифицированного инвестора, который после его введения как раз может быть использован для отсечения массового инвестора от инвестиций за рубежом (по аналогии РФ).

Третье - отсутствие внятной пенсионной стратегии, которую МФ и НБ могли предложить массовому инвестору. Достаточно почитать оф. материалы по финансовой грамотности, где 95% - описание банковских услуг на уровне википедии. Для сравнения можно почитать рекомендации SEC или инвестиционные брошюры Vanguard.

В сухом остатке получаем бурную деятельность в режиме "шаг вперед и два назад". Реформирование пенсионной системы ещё не началось, а отдельные решения регулятора уже вызывают фейспалм и баттхерт

Выскажу свое скромное мнение по данному вопросу.

Понятно, что государство будет максимально заинтересовано оставить пенсионные накопления внутри страны, а население - максимально защитить свои сбережения от девальвационных рисков, а то и страновых.

Идеальным решением, на мой взгляд, было бы стимулирование инвестиций в пределах страны через предоставление налоговых льгот и устранение заградительных барьеров для желающих инвестировать за рубежом.

На первый взгляд, все к этому и идёт - на внутренние инструменты предоставлены налоговые льготы, с 09.07.2021 г. планируется отмена требования о получении разрешения Нацбанка на инвестиции за рубежом - инвестируй не хочу

Все портит несколько "но".

Во-первых, это стремление Минфина и Нацбанка дедолоризировать экономику, не решив задачу укрепления национальной валюты. В итоге под удар попадают как раз "длинные" инструменты как облигации и накопительное страхование.

Второй момент - непонятный статус квалифицированного инвестора, который после его введения как раз может быть использован для отсечения массового инвестора от инвестиций за рубежом (по аналогии РФ).

Третье - отсутствие внятной пенсионной стратегии, которую МФ и НБ могли предложить массовому инвестору. Достаточно почитать оф. материалы по финансовой грамотности, где 95% - описание банковских услуг на уровне википедии. Для сравнения можно почитать рекомендации SEC или инвестиционные брошюры Vanguard.

В сухом остатке получаем бурную деятельность в режиме "шаг вперед и два назад". Реформирование пенсионной системы ещё не началось, а отдельные решения регулятора уже вызывают фейспалм и баттхерт

Разобрал для Экономической газеты программу цифрового развития Беларуси на следующие пять лет

Планируется много интересного, правда, в большинстве случаев это проекты в интересах государства.

Мое любимое - внедрение платформы по управлению жизненным циклом изделия на базе технологий 4-й промышленной революции. Подопытными кроликами "цифровой" модернизации станут МТЗ, Минский моторный завод, ММЗ им. Вавилова и Полесье.

И не могу не выделить проект по созданию интеллектуальной автоматизированной системы обработки и анализа внутренних и внешних источников данных для МНС - чтобы легче искать "уклонистов"

Планируется много интересного, правда, в большинстве случаев это проекты в интересах государства.

Мое любимое - внедрение платформы по управлению жизненным циклом изделия на базе технологий 4-й промышленной революции. Подопытными кроликами "цифровой" модернизации станут МТЗ, Минский моторный завод, ММЗ им. Вавилова и Полесье.

И не могу не выделить проект по созданию интеллектуальной автоматизированной системы обработки и анализа внутренних и внешних источников данных для МНС - чтобы легче искать "уклонистов"

Рассказать на рубль, сделать на копейку

Председатель Белорусской валютно-фондовой биржи в очередной раз показал мастер-класс как делать хорошую мину при плохой игре, рисуя достижения там, где они сомнительны

Рост организованного рынка в 2020 г. произошел не столько "благодаря совершенствованию технологий и механизмов биржевой торговли", сколько вследствие резкого роста операций на вторичном рынке и роста операций РЕПО из-за кризиса ликвидности в банковском секторе.

Рекордный рост рынка акций объясняется крупной сделкой, которая одна дала 84,5% годового оборота.

Итоги организованного рынка за прошлый год лучше смотреть здесь

Перспективы 2021 г. для биржевого рынка выглядят крайне неважно, в первую очередь из-за отмены валютного номинала корпоративных облигаций, что ставит под удар этот сегмент рынка. Особенно если учесть, что токены от finstore.by вводимые ограничения не коснутся. Наверняка в офисе БелВЭБ по этому поводу успели распить бутылочку игристого.

Ставка на новые инструменты и инвестиционные паи кажется излишне оптимистичной - за 3 года в Беларуси так и не появилось ни одного инвестиционного фонда, а новые инструменты вряд ли получат широкое распространение из-за своей специфики и статуса квал. инвестора.

Но в целом статья хорошо подчеркнула суть стратегии биржи - идти туда, куда укажет регулятор. По крайней мере, это честное признание, чтобы участники не питали никаких особых иллюзий.

Представитель биржи почему-то не стал рассказать про листинг - замечательный способ качать деньги из госпредприятий услугой, реальная полезность которой для предприятия стремится к нулю, однако статус обязывает ее иметь.

Единственные достижения биржи, которые стоят того, чтобы их отметить - это институт центрального контрагента и содействие профам по развитию каналов удаленной покупки ценных бумаг (Lacerta, Aigenis, Finup). Сайт биржи наконец начал работать стабильнее, появилась возможность доступа к торгам в режиме реального времени и выставления заявок в Бекас из личного кабинета. От реализации торговых лотов биржа отказалась и хорошо, что не стала упираться рогом - это решение мало пригодно для белорусской специфики.

Но все это капля в море по сравнению с первоначальными планами биржи, которые заботливо сохранил для потомков Youtube.

Через год посмотрим, как инвестиционные паи и новые инструменты помогут бирже обновить исторические максимумы

Председатель Белорусской валютно-фондовой биржи в очередной раз показал мастер-класс как делать хорошую мину при плохой игре, рисуя достижения там, где они сомнительны

Рост организованного рынка в 2020 г. произошел не столько "благодаря совершенствованию технологий и механизмов биржевой торговли", сколько вследствие резкого роста операций на вторичном рынке и роста операций РЕПО из-за кризиса ликвидности в банковском секторе.

Рекордный рост рынка акций объясняется крупной сделкой, которая одна дала 84,5% годового оборота.

Итоги организованного рынка за прошлый год лучше смотреть здесь

Перспективы 2021 г. для биржевого рынка выглядят крайне неважно, в первую очередь из-за отмены валютного номинала корпоративных облигаций, что ставит под удар этот сегмент рынка. Особенно если учесть, что токены от finstore.by вводимые ограничения не коснутся. Наверняка в офисе БелВЭБ по этому поводу успели распить бутылочку игристого.

Ставка на новые инструменты и инвестиционные паи кажется излишне оптимистичной - за 3 года в Беларуси так и не появилось ни одного инвестиционного фонда, а новые инструменты вряд ли получат широкое распространение из-за своей специфики и статуса квал. инвестора.

Но в целом статья хорошо подчеркнула суть стратегии биржи - идти туда, куда укажет регулятор. По крайней мере, это честное признание, чтобы участники не питали никаких особых иллюзий.

Представитель биржи почему-то не стал рассказать про листинг - замечательный способ качать деньги из госпредприятий услугой, реальная полезность которой для предприятия стремится к нулю, однако статус обязывает ее иметь.

Единственные достижения биржи, которые стоят того, чтобы их отметить - это институт центрального контрагента и содействие профам по развитию каналов удаленной покупки ценных бумаг (Lacerta, Aigenis, Finup). Сайт биржи наконец начал работать стабильнее, появилась возможность доступа к торгам в режиме реального времени и выставления заявок в Бекас из личного кабинета. От реализации торговых лотов биржа отказалась и хорошо, что не стала упираться рогом - это решение мало пригодно для белорусской специфики.

Но все это капля в море по сравнению с первоначальными планами биржи, которые заботливо сохранил для потомков Youtube.

Через год посмотрим, как инвестиционные паи и новые инструменты помогут бирже обновить исторические максимумы

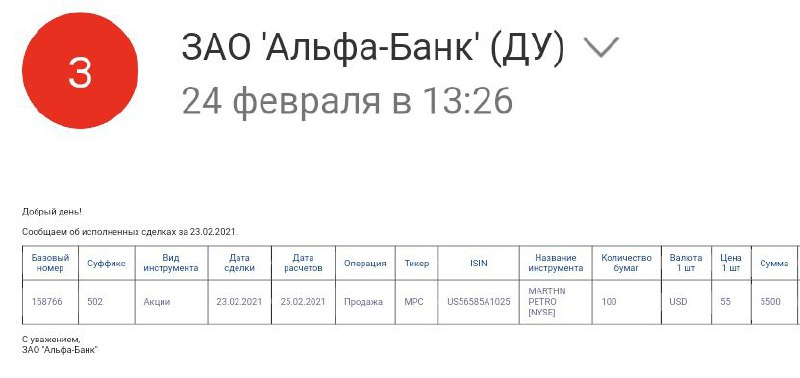

Новости по американскому портфелю

Продал акции MPC, получив доходность 32,7% за 6 месяцев с учётом комиссионных и дивидендов. В обе стороны заплатил 14,4$ комиссии, что с лихвой покрыли дивиденды.

Думаю, бумагу можно продолжать держать с прицелом 60-65$, я же решил зафиксировать прибыль.

Продал акции MPC, получив доходность 32,7% за 6 месяцев с учётом комиссионных и дивидендов. В обе стороны заплатил 14,4$ комиссии, что с лихвой покрыли дивиденды.

Думаю, бумагу можно продолжать держать с прицелом 60-65$, я же решил зафиксировать прибыль.

{kind=link}

{kind=link}

Начался март, а вместе с ним - сезон отчётности белорусских ОАО

Какие мысли и прогнозы?

Брестгазоаппарат - крупнейшая позиция моего портфеля - порадовал внеочередной выплатой дивидендов в ноябре. Так как средства взяли из нераспределенной прибыли, думаю, что дивиденд за прошлый год все же будет выплачен. Жду ~80-110 руб. на акцию.

Стройтрест 35, который в свое время сжёг мне немало нервов, по итогам первых трех кварталов показал приличный рост прибыли. С другой стороны, директорат наловчился регулировать дивидендную базу за счёт капитальных затрат, поэтому многого ожидать не стоит. Полгаю, что 1-1,2 руб. на акцию все же заплатят.

БПС-Сбербанк остаётся под давлением давних рекомендаций Нацбанка не выплачивать дивиденды по итогам года. Однако декабрьский фальстарт даёт призрачную надежду, что выплата все же может состояться. Однако базовым сценарием я по-прежнему считаю отказ от выплаты дивидендов. Так уж повелось, что комбанки дрожат от рекомендаций регулятора как осиновый лист, в то время как госы спокойно их нарушают без всяких последствий.

От Слуцкого сахарафинадного комбината и Мапид ничего особенного не жду, хотя что-то они все же заплатят. И хорошо, если это будет 15% к цене покупки.

Помимо портфельных предприятий буду отслеживать отчётность других ОАО. Наиболее интересные истории буду выкладывать в канал.

Какие мысли и прогнозы?

Брестгазоаппарат - крупнейшая позиция моего портфеля - порадовал внеочередной выплатой дивидендов в ноябре. Так как средства взяли из нераспределенной прибыли, думаю, что дивиденд за прошлый год все же будет выплачен. Жду ~80-110 руб. на акцию.

Стройтрест 35, который в свое время сжёг мне немало нервов, по итогам первых трех кварталов показал приличный рост прибыли. С другой стороны, директорат наловчился регулировать дивидендную базу за счёт капитальных затрат, поэтому многого ожидать не стоит. Полгаю, что 1-1,2 руб. на акцию все же заплатят.

БПС-Сбербанк остаётся под давлением давних рекомендаций Нацбанка не выплачивать дивиденды по итогам года. Однако декабрьский фальстарт даёт призрачную надежду, что выплата все же может состояться. Однако базовым сценарием я по-прежнему считаю отказ от выплаты дивидендов. Так уж повелось, что комбанки дрожат от рекомендаций регулятора как осиновый лист, в то время как госы спокойно их нарушают без всяких последствий.

От Слуцкого сахарафинадного комбината и Мапид ничего особенного не жду, хотя что-то они все же заплатят. И хорошо, если это будет 15% к цене покупки.

Помимо портфельных предприятий буду отслеживать отчётность других ОАО. Наиболее интересные истории буду выкладывать в канал.

Валютная либерализация 2021: что-то пошло не по плану

Плохая новость для тех, кто ждал отмены требования Нацбанка о получении разрешения для движения капитала. Разрешение отменят, однако вместо прежней административной процедуры появится новая - валютные договора на сумму свыше 2000 БВ для физлиц нужно будет регистрировать, а изменения по договору отражать в личном кабинете.

Ждали отмены регулирования, а ребята просто перекрасили фасад.

Подробнее - https://neg.by/novosti/otkrytj/novye-pravila-v-valyutnom-regulirovanii

Плохая новость для тех, кто ждал отмены требования Нацбанка о получении разрешения для движения капитала. Разрешение отменят, однако вместо прежней административной процедуры появится новая - валютные договора на сумму свыше 2000 БВ для физлиц нужно будет регистрировать, а изменения по договору отражать в личном кабинете.

Ждали отмены регулирования, а ребята просто перекрасили фасад.

Подробнее - https://neg.by/novosti/otkrytj/novye-pravila-v-valyutnom-regulirovanii

Ну что, поедим бесплатных будербродов?

Стали известны даты акционерных собраний по портфельным предприятиям. Зелёным выделил те, которые планирую посетить - Стройтрест 35, БПС-Сбербанк, Мапид

Бутербродами, кстати, угощают далеко не всегда. Самые крутые угощения на моей памяти были в Приорбанке и Волковысском мясокобинате 😋

Стали известны даты акционерных собраний по портфельным предприятиям. Зелёным выделил те, которые планирую посетить - Стройтрест 35, БПС-Сбербанк, Мапид

Бутербродами, кстати, угощают далеко не всегда. Самые крутые угощения на моей памяти были в Приорбанке и Волковысском мясокобинате 😋

{kind=link}

Интересные данные представил Альфабанк по сделкам своих клиентов в рамках услуги доверительного управления.

Если раньше среди наиболее популярных сделок клиентов банка преобладали "техи" (технологические компании), то сейчас народ пошел во все тяжкие - на арену вышли бенефициары «Реддита» - GameStop, Tilray, Virgin Galactic и Riot Blockchain. Даже на российском рынке, где традиционно преобладают стоимостные инвесторы, в лидеры вышел фонд от Фридом Финанс, специализирующийся на IPO.

Безумный год, когда многие, кто покупал на падении, неплохо заработал, привлек на рынок много новичков, которые, как правило, ищут самые "горячие" истории, не думая о рисках. Инвестировать правильно - asset allocation и вот это вот все - скучно, куда веселее загонять акции полумертавой компании все выше в космос, надеясь успеть выйти до того, как музыка перестанет играть.

Если раньше среди наиболее популярных сделок клиентов банка преобладали "техи" (технологические компании), то сейчас народ пошел во все тяжкие - на арену вышли бенефициары «Реддита» - GameStop, Tilray, Virgin Galactic и Riot Blockchain. Даже на российском рынке, где традиционно преобладают стоимостные инвесторы, в лидеры вышел фонд от Фридом Финанс, специализирующийся на IPO.

Безумный год, когда многие, кто покупал на падении, неплохо заработал, привлек на рынок много новичков, которые, как правило, ищут самые "горячие" истории, не думая о рисках. Инвестировать правильно - asset allocation и вот это вот все - скучно, куда веселее загонять акции полумертавой компании все выше в космос, надеясь успеть выйти до того, как музыка перестанет играть.

Брестгазоаппарат: аукцион невиданной щедрости продолжается

Внеплановая выплата дивидендов от ОАО "Брестгазоаппарат" в ноябре 2020 г. заставила многих акционеров гадать - а будет ли выплата по итогам года?

К моему удивлению, размер дивидендов, который выносится на собрание акционеров 31.03, составил 145,5 руб., что почти на 20% больше, чем в прошлом году и на 30% выше моих ожиданий

Таким образом, если решение по дивидендам будет принято, совокупная выплата с учётом внеплановой составит 381,76 руб. или 60% от моей цены покупки (за вычетом налогов и в пересчёте на $).

Цифры отчётности выложу чуть позже

Внеплановая выплата дивидендов от ОАО "Брестгазоаппарат" в ноябре 2020 г. заставила многих акционеров гадать - а будет ли выплата по итогам года?

К моему удивлению, размер дивидендов, который выносится на собрание акционеров 31.03, составил 145,5 руб., что почти на 20% больше, чем в прошлом году и на 30% выше моих ожиданий

Таким образом, если решение по дивидендам будет принято, совокупная выплата с учётом внеплановой составит 381,76 руб. или 60% от моей цены покупки (за вычетом налогов и в пересчёте на $).

Цифры отчётности выложу чуть позже

{kind=link}

Отчётность Брестгазоаппарат 2020 г.: COVID росту не помеха

Результаты для такого жесткого года просто шикарные: консолидированная выручка группы (с учётом дочек) - 485,2 млн руб. против 429,4 млн годом ранее (+13%), прибыль от реализации - 81,5 млн против 56,6 млн (+44%). Рентабельность реализации выросла до впечатляющих 16,7% (в 2019 было 13,2%).

Чистая прибыль группы выросла ещё больше - до 83 млн руб против 52,7 млн руб годом ранее (+57,5%), при этом 11 млн руб. прибыли принесли курсовые разницы )

Несмотря на внеплановую выплату дивидендов, чистая денежная позиция группы (с учётом дочек) стала еще больше - 97,6 млн руб. против 90 млн годом ранее. Кредитов и займов у предприятия по-прежнему нет - большая редкость для крупного бизнеса в наших широтах.

Прибыль на акцию составила 368,22 руб., балансовая стоимость - 2377 руб., при этом 18% балансовой стоимости это деньги )

Словом, крепкий бизнес, который радует акционеров даже в такие непростые времена

Результаты для такого жесткого года просто шикарные: консолидированная выручка группы (с учётом дочек) - 485,2 млн руб. против 429,4 млн годом ранее (+13%), прибыль от реализации - 81,5 млн против 56,6 млн (+44%). Рентабельность реализации выросла до впечатляющих 16,7% (в 2019 было 13,2%).

Чистая прибыль группы выросла ещё больше - до 83 млн руб против 52,7 млн руб годом ранее (+57,5%), при этом 11 млн руб. прибыли принесли курсовые разницы )

Несмотря на внеплановую выплату дивидендов, чистая денежная позиция группы (с учётом дочек) стала еще больше - 97,6 млн руб. против 90 млн годом ранее. Кредитов и займов у предприятия по-прежнему нет - большая редкость для крупного бизнеса в наших широтах.

Прибыль на акцию составила 368,22 руб., балансовая стоимость - 2377 руб., при этом 18% балансовой стоимости это деньги )

Словом, крепкий бизнес, который радует акционеров даже в такие непростые времена

Парад хороших новостей продолжается

Стройтрест 35 выносит на собрание дивиденд в размере 1,88 руб. на акцию (до налогов), что даёт 30% к средней цене покупки, зафиксированной в $. Это рекордное значение для предприятия (в 2018 г. было 1,37 руб, в 2019 г. - 0,82 руб.), на 56% выше моих ожиданий. При этом без капитальных затрат все же не обошлось - payout составляет ~ 13% вместо 20%.

Главная причина роста - отличные операционные результаты несмотря на сложный год. Анализ отчёта выложу после проведения годового собрания, которое планирую посетить лично.

Стройтрест 35 выносит на собрание дивиденд в размере 1,88 руб. на акцию (до налогов), что даёт 30% к средней цене покупки, зафиксированной в $. Это рекордное значение для предприятия (в 2018 г. было 1,37 руб, в 2019 г. - 0,82 руб.), на 56% выше моих ожиданий. При этом без капитальных затрат все же не обошлось - payout составляет ~ 13% вместо 20%.

Главная причина роста - отличные операционные результаты несмотря на сложный год. Анализ отчёта выложу после проведения годового собрания, которое планирую посетить лично.

{kind=link}

Подготовил материал для "Экономической газеты" относительно попыток НАУ воздействовать на правительство Беларуси через бойкот белорусских евробондов. На мой взгляд, идея эта мало того, что неэффективная с точки зрения функционирования рынка капитала, так ещё может иметь негативные последствия для новой Беларуси после Лукашенко.

Собрание акционеров БПС-Сбербанка: слабый год компенсируется приличными дивидендами

Финансовые результаты банка за 2020 г. полностью отражают то давление, с которым столкнулся белорусский банковский бизнес в прошедшем году - ухудшение положения предприятий реального сектора, отток средств клиентов, отрицательная процентная маржа из-за политики Нацбанка

Чистые процентные доходы снизились на 5,3% и составили 163 млн руб. против 172 млн руб годом ранее.

Комиссионные доходы показали незначительный рост на 2% - до 107,5 млн руб. (в 2019 г. - 105,5 млн руб.).

Операции с драгоценными металлами, ценными бумагами и производными инструментами принесли банку убыток в 47,6 млн руб. против прибыли 36,9 млн руб. годом ранее.

Спасли год доходы от операций с иностранной валютой, которые принесли банку 133,6 млн руб. прибыли (в 2019 г. - 21,5 млн руб.), без них все было бы совсем грустно

В итоге операционные доходы банка с учётом прочих доходов составили 379,9 млн руб., что на 23,2 млн или 6,5% больше, чем в прошлом году (356,7 млн руб.)

Слабое место банка - высокие операционные расходы - по-прежнему ограничивают прибыль акционеров. Cost Income Ratio продолжает расти - 58,7% против 55,6% годом ранее.

В итоге прибыль до отчислений в резервы составила 128,7 млн руб. против 111,2 млн руб. в 2019 г., (EPS - 0,087 руб.) Однако чистая прибыль по сравнению с прошлым годом оказалась почти в 2 раза меньше из-за высоких отчислений в резервы - 59,7 млн руб. против 107 млн руб. годом ранее.

Собственный капитал банка вырос на 16,5% и составил 724,3 млн руб. (BV - 0,49 руб.)

Неожиданностью стала выплата дивидендов - 6,39 копеек на акцию. Выплата будет производится в 2 этапа - 3 коп до 30 апреля, 3,39 - до 31 ноября.

Чистая дивидендная доходность вырисовывается 30% при курсе 2,62 руб. и средней цене покупки 0,07$

Удивительно, что вообще заплатили, если учесть, что за 2020 г. чистый отток средств клиентов составил 506 млн против притока в размере 286 млн годом ранее.

Чтобы сделать выводы о том, как банк отработал год, было бы хорошо сравнить его результаты с лидером сегмента - Приорбанком, так что ждём его отчётности. Пока складывается впечатление, что с учётом тяжёлых условий банк справился неплохо, однако каким будет для него текущий год - сказать действительно сложно.

#итоги_2020

#инвестиции_РБ

Финансовые результаты банка за 2020 г. полностью отражают то давление, с которым столкнулся белорусский банковский бизнес в прошедшем году - ухудшение положения предприятий реального сектора, отток средств клиентов, отрицательная процентная маржа из-за политики Нацбанка

Чистые процентные доходы снизились на 5,3% и составили 163 млн руб. против 172 млн руб годом ранее.

Комиссионные доходы показали незначительный рост на 2% - до 107,5 млн руб. (в 2019 г. - 105,5 млн руб.).

Операции с драгоценными металлами, ценными бумагами и производными инструментами принесли банку убыток в 47,6 млн руб. против прибыли 36,9 млн руб. годом ранее.

Спасли год доходы от операций с иностранной валютой, которые принесли банку 133,6 млн руб. прибыли (в 2019 г. - 21,5 млн руб.), без них все было бы совсем грустно

В итоге операционные доходы банка с учётом прочих доходов составили 379,9 млн руб., что на 23,2 млн или 6,5% больше, чем в прошлом году (356,7 млн руб.)

Слабое место банка - высокие операционные расходы - по-прежнему ограничивают прибыль акционеров. Cost Income Ratio продолжает расти - 58,7% против 55,6% годом ранее.

В итоге прибыль до отчислений в резервы составила 128,7 млн руб. против 111,2 млн руб. в 2019 г., (EPS - 0,087 руб.) Однако чистая прибыль по сравнению с прошлым годом оказалась почти в 2 раза меньше из-за высоких отчислений в резервы - 59,7 млн руб. против 107 млн руб. годом ранее.

Собственный капитал банка вырос на 16,5% и составил 724,3 млн руб. (BV - 0,49 руб.)

Неожиданностью стала выплата дивидендов - 6,39 копеек на акцию. Выплата будет производится в 2 этапа - 3 коп до 30 апреля, 3,39 - до 31 ноября.

Чистая дивидендная доходность вырисовывается 30% при курсе 2,62 руб. и средней цене покупки 0,07$

Удивительно, что вообще заплатили, если учесть, что за 2020 г. чистый отток средств клиентов составил 506 млн против притока в размере 286 млн годом ранее.

Чтобы сделать выводы о том, как банк отработал год, было бы хорошо сравнить его результаты с лидером сегмента - Приорбанком, так что ждём его отчётности. Пока складывается впечатление, что с учётом тяжёлых условий банк справился неплохо, однако каким будет для него текущий год - сказать действительно сложно.

#итоги_2020

#инвестиции_РБ

Собрание акционеров Мапид: стабильные дивиденды и невнятные перспективы

На первый взгляд, операционные результаты строительного гиганта на фоне непростого года для белорусской экономики выглядят неплохо: выручка - 322,9 млн руб. (+11%), прибыль от реализации - 34 млн руб. (+63,5%), однако конечный результат подкосили прочие расходы и результаты от финансовой и инвестиционной деятельности. В итоге чистая прибыль по итогам года снизилась до 3,2 млн руб. против 5,1 млн руб. прошлого года

Собственный капитал предприятия практически не изменился - 172,6 млн руб., долг стал меньше - 28,6 млн руб. против 40 млн год назад, однако из-за снижения прибыли долговая нагрузка выросла.

Выплата дивидендов по итогам 2 полугодия составит 0,1778 руб., срок выплаты - до 30.06. Общая дивидендная выплата за 2020 г. превысит 0,31 руб., что больше чем в 2019 г., однако все равно меньше минимально приемлемого уровня в 20% годовых.

Вместе с тем дальнейшие перспективы выглядят довольно слабо. Предприятие продолжает сидеть на подрядных работах, экспортное направление существенно сократилось. Коттеджное строительство, которое могло бы стать альтернативой, не получило значительного распространия

Любопытно, что Мапид направляет на выплату дивидендов часть нераспределенной прибыли прошлых лет, а также не учитывает при расчете дивидендов затраты на приобретение ОС в отличие от более мелкий, но гораздо более ушлый Стройтрест 35. Его я кстати и планирую посетить следующим.

#итоги_2019

#инвестиции_РБ

На первый взгляд, операционные результаты строительного гиганта на фоне непростого года для белорусской экономики выглядят неплохо: выручка - 322,9 млн руб. (+11%), прибыль от реализации - 34 млн руб. (+63,5%), однако конечный результат подкосили прочие расходы и результаты от финансовой и инвестиционной деятельности. В итоге чистая прибыль по итогам года снизилась до 3,2 млн руб. против 5,1 млн руб. прошлого года

Собственный капитал предприятия практически не изменился - 172,6 млн руб., долг стал меньше - 28,6 млн руб. против 40 млн год назад, однако из-за снижения прибыли долговая нагрузка выросла.

Выплата дивидендов по итогам 2 полугодия составит 0,1778 руб., срок выплаты - до 30.06. Общая дивидендная выплата за 2020 г. превысит 0,31 руб., что больше чем в 2019 г., однако все равно меньше минимально приемлемого уровня в 20% годовых.

Вместе с тем дальнейшие перспективы выглядят довольно слабо. Предприятие продолжает сидеть на подрядных работах, экспортное направление существенно сократилось. Коттеджное строительство, которое могло бы стать альтернативой, не получило значительного распространия

Любопытно, что Мапид направляет на выплату дивидендов часть нераспределенной прибыли прошлых лет, а также не учитывает при расчете дивидендов затраты на приобретение ОС в отличие от более мелкий, но гораздо более ушлый Стройтрест 35. Его я кстати и планирую посетить следующим.

#итоги_2019

#инвестиции_РБ

Собрание акционеров Приорбанка 2020 г.: второй год без дивидендов

Хотя я полностью продал свои акции Приорбанка, обойти вниманием лидера коммерческого сегмента я не мог.

Отчётность Приорбанка за 2020 г. вызывает стойкое ощущение дежа-вю - все это мы видели в БПС-Сбербанке. Снижение доходов по основным статьям банковской деятельности (процентных и комиссионных), резкий рост доходов от операций с валютой, высокие отчисления в резервы.

Единственное, чем отличается Приорбанк от конкурента - низкие расходы. Не знаю ни одного банка, который бы так жестко резал cost и оптимизировал свою структуру, не теряя при этом в доходах.

Cost Income Ratio меньше 50%, при этом банк довольно много денег тратит на цифровые сервисы. Банк сократил 7 филиалов, оптимизировал численность сотрудников на 3,2%. И это действительно круто - в ситуации, когда доходы отрасли находятся под давлением ключ к сохранении прибыльности и высокой рентабельности капитала лежит в контроле за расходами.

Теперь несколько цифр

Доходы от операционной деятельности составили 412,3 млн руб. против 377,8 млн руб. год назад. Прибыль до отчислений в резервы - 163,2 млн руб., что на 20% больше, чем в 2019 г. Собственный капитал - 814,6 млн руб. (+15%). EPS - 1,33 руб., BV - 6,62 руб.

В настоящий момент акции обоих банков оценены справедливо. Приорбанк эффективнее, но второй год подряд платит дивиденды только по привилегированным акциям, БПС по итогам 2020 г. порадовал акционеров щедрой выплатой.

В текущих условиях я склонен отдать предпочтение акциям БПС-Сбербанка исходя из принципа синицы в руке, тем более что мне удалось сформировать позицию со средней ценой покупки 0,07$

#итоги_2020

#инвестиции_РБ

Хотя я полностью продал свои акции Приорбанка, обойти вниманием лидера коммерческого сегмента я не мог.

Отчётность Приорбанка за 2020 г. вызывает стойкое ощущение дежа-вю - все это мы видели в БПС-Сбербанке. Снижение доходов по основным статьям банковской деятельности (процентных и комиссионных), резкий рост доходов от операций с валютой, высокие отчисления в резервы.

Единственное, чем отличается Приорбанк от конкурента - низкие расходы. Не знаю ни одного банка, который бы так жестко резал cost и оптимизировал свою структуру, не теряя при этом в доходах.

Cost Income Ratio меньше 50%, при этом банк довольно много денег тратит на цифровые сервисы. Банк сократил 7 филиалов, оптимизировал численность сотрудников на 3,2%. И это действительно круто - в ситуации, когда доходы отрасли находятся под давлением ключ к сохранении прибыльности и высокой рентабельности капитала лежит в контроле за расходами.

Теперь несколько цифр

Доходы от операционной деятельности составили 412,3 млн руб. против 377,8 млн руб. год назад. Прибыль до отчислений в резервы - 163,2 млн руб., что на 20% больше, чем в 2019 г. Собственный капитал - 814,6 млн руб. (+15%). EPS - 1,33 руб., BV - 6,62 руб.

В настоящий момент акции обоих банков оценены справедливо. Приорбанк эффективнее, но второй год подряд платит дивиденды только по привилегированным акциям, БПС по итогам 2020 г. порадовал акционеров щедрой выплатой.

В текущих условиях я склонен отдать предпочтение акциям БПС-Сбербанка исходя из принципа синицы в руке, тем более что мне удалось сформировать позицию со средней ценой покупки 0,07$

#итоги_2020

#инвестиции_РБ

{kind=link}

Собрание акционеров Стройтрест 35: выдающиеся результаты и рекордные дивиденды

Последнее посещенное собрание сезона. Несмотря на сложный год, предприятие отработало на отлично.

Выручка составила 223,1 млн руб. (+27,5%), прибыль от реализации - 10,8 млн руб. (+40%), чистая прибыль - 7,3 млн руб. (+38%), собственный капитал - 45,5 млн руб. (+23%). EPS - 13,5 руб., BV - 84 руб. Даже если покупать акцию по цене 6-7 руб., это все равно дёшево.

Несмотря на то, что у Стройтреста как у госпредприятия довольно четкая дивидендная политика (см. указ 637), реальный payout последние годы - 14% вместо 20% из-за инвестиций в ОС. Но даже с учётом капекса выплаченные дивиденды станут историческим рекордом для эмитента - 1,88 руб. на акцию (до налогов)

Если бы не история с размытием, которая заметно подмочила репутацию предприятия, акция давно бы стоила как минимум 9-10 руб., а мне ещё летом удалось свободно купить на рынке более 500 шт по 6,5 руб. - с учётом роста показателей это по-прежнему дёшево. Тут бы обратный выкуп сделать, а не дивиденды выплачивать, но вряд ли с основным акционером в лице государства это реализуемо.

Продолжаю держать акции в своем портфеле и по возможности буду наращивать позицию

#итоги_2020

#инвестиции_РБ

Последнее посещенное собрание сезона. Несмотря на сложный год, предприятие отработало на отлично.

Выручка составила 223,1 млн руб. (+27,5%), прибыль от реализации - 10,8 млн руб. (+40%), чистая прибыль - 7,3 млн руб. (+38%), собственный капитал - 45,5 млн руб. (+23%). EPS - 13,5 руб., BV - 84 руб. Даже если покупать акцию по цене 6-7 руб., это все равно дёшево.

Несмотря на то, что у Стройтреста как у госпредприятия довольно четкая дивидендная политика (см. указ 637), реальный payout последние годы - 14% вместо 20% из-за инвестиций в ОС. Но даже с учётом капекса выплаченные дивиденды станут историческим рекордом для эмитента - 1,88 руб. на акцию (до налогов)

Если бы не история с размытием, которая заметно подмочила репутацию предприятия, акция давно бы стоила как минимум 9-10 руб., а мне ещё летом удалось свободно купить на рынке более 500 шт по 6,5 руб. - с учётом роста показателей это по-прежнему дёшево. Тут бы обратный выкуп сделать, а не дивиденды выплачивать, но вряд ли с основным акционером в лице государства это реализуемо.

Продолжаю держать акции в своем портфеле и по возможности буду наращивать позицию

#итоги_2020

#инвестиции_РБ

Составил рейтинг банков по итогам 2020 г. для Экономической газеты

Лидером по всем пяти категориям ожидаемо стал крупнейший банк страны Беларусбанк. В коммерческом сегменте лидерство прочно удерживает Приорбанк. Аутсайдером года предсказуемо стал Белгазпромбанк. Больше всего удивил Альфабанк, который начинает поджимать более крупных игроков.

Подробнее - https://neg.by/novosti/otkrytj/rejtingi-bankovskogo-sektora

Лидером по всем пяти категориям ожидаемо стал крупнейший банк страны Беларусбанк. В коммерческом сегменте лидерство прочно удерживает Приорбанк. Аутсайдером года предсказуемо стал Белгазпромбанк. Больше всего удивил Альфабанк, который начинает поджимать более крупных игроков.

Подробнее - https://neg.by/novosti/otkrytj/rejtingi-bankovskogo-sektora