Хорошие новости от ОАО "Брестгазоаппарат"

20 ноября 2020 г. состоится собрание акционеров Брестгазоаппарат. Основной вопрос повестки - выплата дивидендов. За какой период будут выплачивать - пока неизвестно. Однако выплата обещает быть рекордной - минимум 226 руб. на акцию, что даёт 50% к средней цене покупки.

Всего Брестгазоаппарат направит на выплату дивидендов более 50 млн руб.

С учётом того, что это крупнейшее вложение моего портфеля, новость вдвойне приятная

Все детали будут известны после собрания, которое планирую посетить лично

20 ноября 2020 г. состоится собрание акционеров Брестгазоаппарат. Основной вопрос повестки - выплата дивидендов. За какой период будут выплачивать - пока неизвестно. Однако выплата обещает быть рекордной - минимум 226 руб. на акцию, что даёт 50% к средней цене покупки.

Всего Брестгазоаппарат направит на выплату дивидендов более 50 млн руб.

С учётом того, что это крупнейшее вложение моего портфеля, новость вдвойне приятная

Все детали будут известны после собрания, которое планирую посетить лично

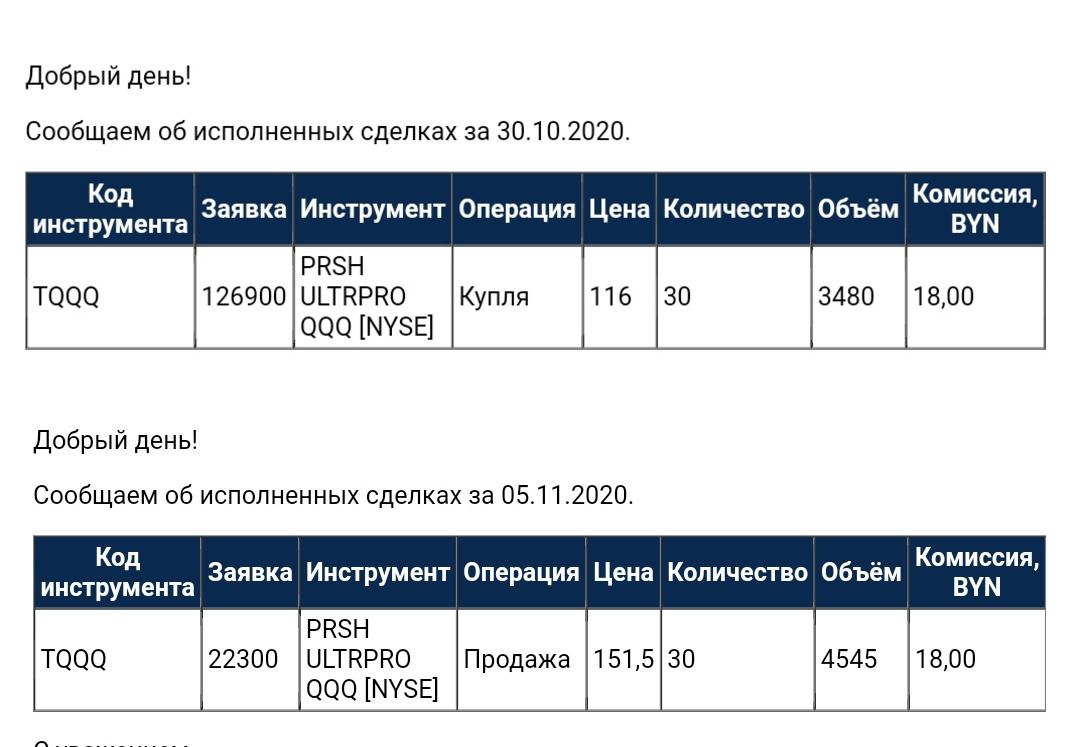

Немного заработал на падении рынка США перед выборами

+30,6% за неделю. Покупал через Альфа-Банк. Комиссии в общем итоге составили 13,6$.

+30,6% за неделю. Покупал через Альфа-Банк. Комиссии в общем итоге составили 13,6$.

Альфа-Банк продолжает радовать хорошими новостями

Альфа-Банк снижает тарифы по доверительному управлению по приказу для сделок на рынке Европы и Азии.

По акциям на рынке XETRA/EURONEXT:

- было 0,25% от суммы сделки, но не менее 135 BYN за сделку,

- стало 0,15% от суммы сделки, но не менее 18 BYN за сделку;

По акциям на рынке LSE:

- было 0,25% от суммы сделки, но не менее 110 BYN за сделку,

- стало 0,15% от суммы сделки, но не менее 18 BYN за сделку;

Рынки Азии и иных стран:

- было 0,75% от суммы сделки, но не менее 165 BYN за сделку,

- стало 0,75% от суммы сделки, но не менее 25 BYN за сделку.

Для работы на данных рынках необходимо открыть счёт в EUR (Европа, Лондон) или USD (Азия).

Таким образом, Альфа-Банк продолжает развивать сервис и показывает свою готовность делать услугу доступнее для клиентов, что, безусловно, радует. Возможно, это не те направления, по которым многие хотели бы видеть снижения, но, может, когда-нибудь праздник будет и на улицах тех, кто торгует на рынках США и РФ.

Стоит помнить, что услуга доверительного управления является наиболее простым способом выхода на зарубежные рынки, а Альфа-Банк является лидером в данном классе банковских услуг.

Вопросы по доверительному управлению можно задать в официальном чате банка

Альфа-Банк снижает тарифы по доверительному управлению по приказу для сделок на рынке Европы и Азии.

По акциям на рынке XETRA/EURONEXT:

- было 0,25% от суммы сделки, но не менее 135 BYN за сделку,

- стало 0,15% от суммы сделки, но не менее 18 BYN за сделку;

По акциям на рынке LSE:

- было 0,25% от суммы сделки, но не менее 110 BYN за сделку,

- стало 0,15% от суммы сделки, но не менее 18 BYN за сделку;

Рынки Азии и иных стран:

- было 0,75% от суммы сделки, но не менее 165 BYN за сделку,

- стало 0,75% от суммы сделки, но не менее 25 BYN за сделку.

Для работы на данных рынках необходимо открыть счёт в EUR (Европа, Лондон) или USD (Азия).

Таким образом, Альфа-Банк продолжает развивать сервис и показывает свою готовность делать услугу доступнее для клиентов, что, безусловно, радует. Возможно, это не те направления, по которым многие хотели бы видеть снижения, но, может, когда-нибудь праздник будет и на улицах тех, кто торгует на рынках США и РФ.

Стоит помнить, что услуга доверительного управления является наиболее простым способом выхода на зарубежные рынки, а Альфа-Банк является лидером в данном классе банковских услуг.

Вопросы по доверительному управлению можно задать в официальном чате банка

{kind=link}

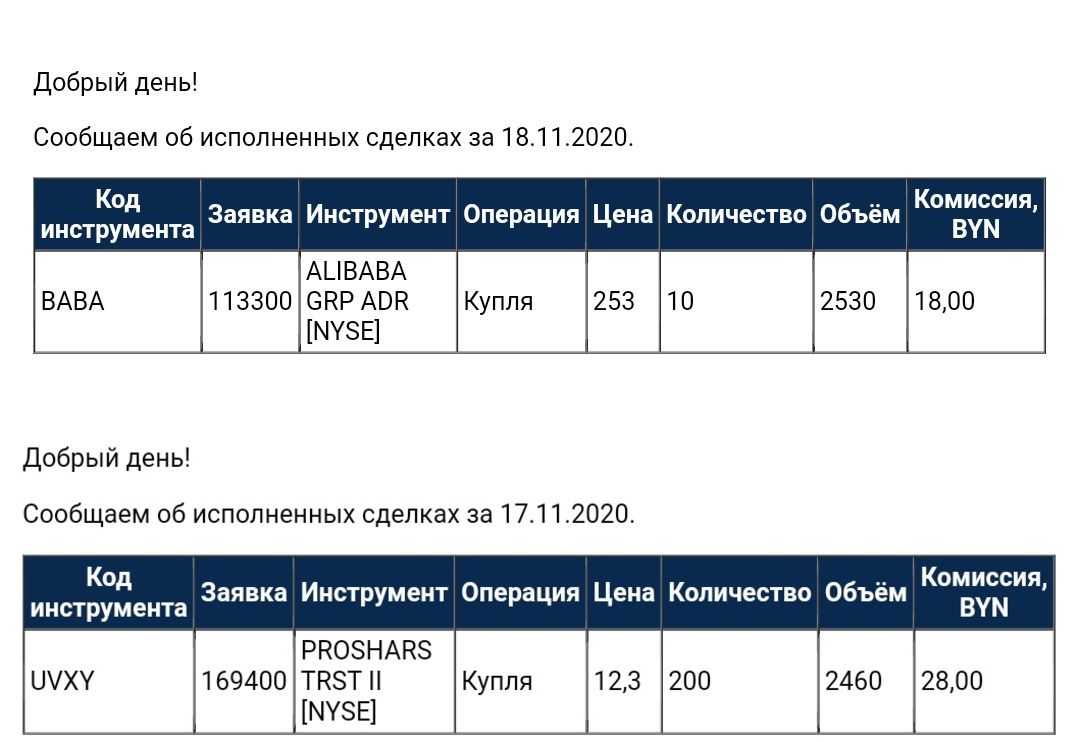

Небольшие покупки на американском рынке

Купил BABA как альтернатива знатно выросшему QQQ и UVXY в качестве страховки от коррекции.

Все покупки по-прежнему делаю через Альфа-Банк

Купил BABA как альтернатива знатно выросшему QQQ и UVXY в качестве страховки от коррекции.

Все покупки по-прежнему делаю через Альфа-Банк

{kind=link}

Брестгазоаппарат: дивидендам - быть!

Состоялось внеочередное собрание акционеров Брестгазоаппарат, которое приняло положительное решение по вопросу выплаты дивидендов.

Выплата составит 236,26 руб на акцию вместе с налогами. Дивиденды будут выплачены до 20 декабря.

С учётом выплаты по итогам года общая дивидендная доходность акций достигает более 60% годовых к цене покупки в долларовом эквиваленте.

По-прежнему непонятно, как выплата повлияет на размер дивидендов по итогам года - есть вероятность, что с учётом текущей выплаты, они будут небольшими.

Хорошая новость - завершение инвестиционного проекта литейного цеха означает, что доходы компании вырастут, а капекс снизится, что приведет к увеличению денежного потока, который является базой для выплаты дивидендов.

Однако пока основные рынки сбыта переживают рецессию, а российский рубль остается подтвержден давлению, не стоит ожидать от компании серьезного роста. Поэтому исключать небольшие (остаточные) дивиденды по итогам года нельзя. Это не должно быть причиной для разачарования - сильные рыночные позиции компании быстро помогут ей наверстать упущенное.

Состоялось внеочередное собрание акционеров Брестгазоаппарат, которое приняло положительное решение по вопросу выплаты дивидендов.

Выплата составит 236,26 руб на акцию вместе с налогами. Дивиденды будут выплачены до 20 декабря.

С учётом выплаты по итогам года общая дивидендная доходность акций достигает более 60% годовых к цене покупки в долларовом эквиваленте.

По-прежнему непонятно, как выплата повлияет на размер дивидендов по итогам года - есть вероятность, что с учётом текущей выплаты, они будут небольшими.

Хорошая новость - завершение инвестиционного проекта литейного цеха означает, что доходы компании вырастут, а капекс снизится, что приведет к увеличению денежного потока, который является базой для выплаты дивидендов.

Однако пока основные рынки сбыта переживают рецессию, а российский рубль остается подтвержден давлению, не стоит ожидать от компании серьезного роста. Поэтому исключать небольшие (остаточные) дивиденды по итогам года нельзя. Это не должно быть причиной для разачарования - сильные рыночные позиции компании быстро помогут ей наверстать упущенное.

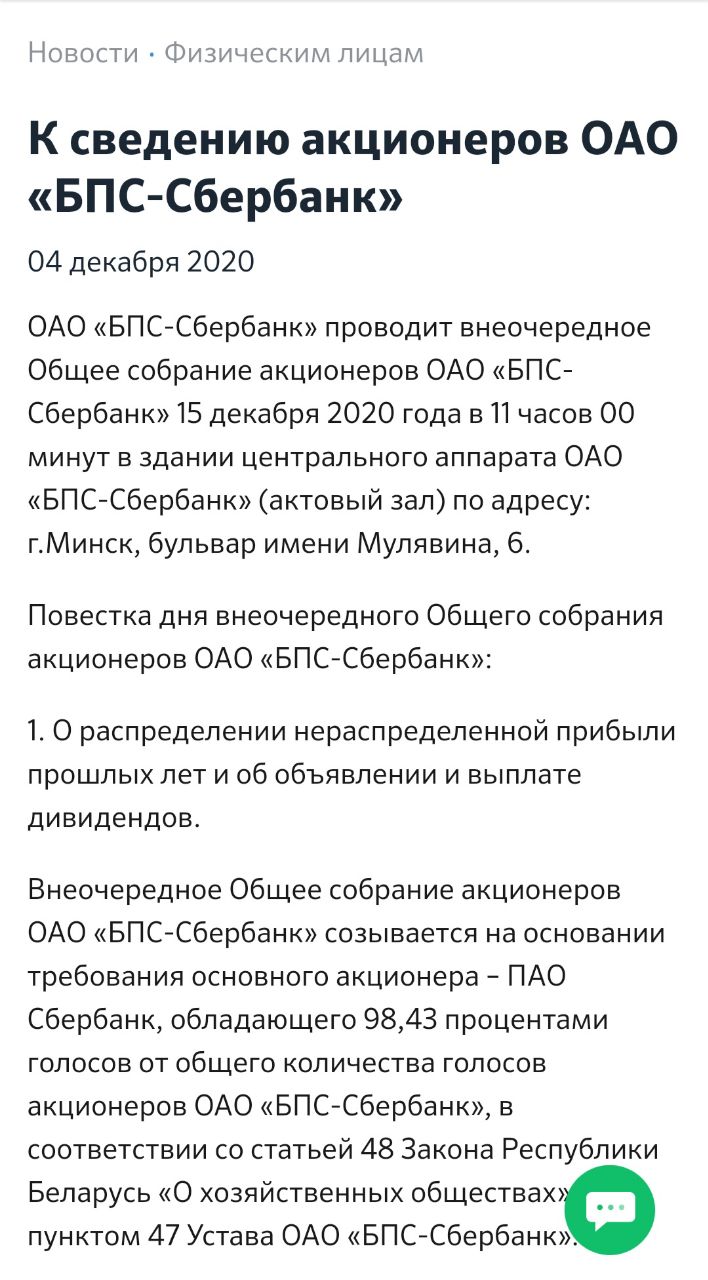

Ещё один сюрприз. БПС-Сбербанк планирует выплатить дивиденды

Похоже, лимит рождественских чудес ещё не исчерпан. Следом за Брестгазоаппарат ещё одна портфельная компания объявила о намерении выплатить дивиденды - БПС-Сбербанк

15 декабря БПС-Сбербанк рассмотрит вопрос о выплате дивидендов, несмотря на полученные ранее рекомендации регулятора.

С учётом того, что банк не выплачивал дивиденды по итогам 2019 г. выплата дивидендов может составить 0,06 руб на акцию. Точный размер дивидендов сообщу позже.

Отсечка для участия в собрании и выплаты дивидендов - 7 декабря.

Похоже, лимит рождественских чудес ещё не исчерпан. Следом за Брестгазоаппарат ещё одна портфельная компания объявила о намерении выплатить дивиденды - БПС-Сбербанк

15 декабря БПС-Сбербанк рассмотрит вопрос о выплате дивидендов, несмотря на полученные ранее рекомендации регулятора.

С учётом того, что банк не выплачивал дивиденды по итогам 2019 г. выплата дивидендов может составить 0,06 руб на акцию. Точный размер дивидендов сообщу позже.

Отсечка для участия в собрании и выплаты дивидендов - 7 декабря.

{kind=link}

Обмен чеков "Имущество" на акции бел. предприятий продлевают ещё на один год

Источник

Похоже, что ИПЧ "Имущество" застанем не только мы - дети тех, кто в 90-е гг. их получал, но и наши дети тоже. Средств в бюджете на компенсацию номинальной стоимости (целых 0,44 руб. за чек) нет, а другие варианты завершения программы правительство рассматривать пока не готово.

Наиболее изящным решением, на мой взгляд, было бы продажа предлагаемых пакетов акций на бирже с направлением полученных средств на компенсации гражданам, которые хотят получить такой вариант реализации чеков.

Например, 1 акция ОАО "СРСУ-3 г. Новополоцк" стоит 2,5 руб. на бирже. Норма обмена 1 акция за 1 чек. А если продать эту акцию через биржу, то полученные средства можно направить на денежную компенсацию 5-ти чеков. Красивый и достойный сценарий завершения многолетней программы, который, к сожалению, не интересен никому кроме таких мечтателей как я)

Также непонятно зачем было вносить изменения в порядок обращения чеков и запрещать цепочки дарения между дальними родственниками. Чем плохо, если младшие поколения соберут чеки со всех членов и поменяют их на акции, получив лишние 100-200 акций - непонятно.

Однако имеем то, что имеем - продление программы обмена ещё на 2 года. А там, как известно, или падишах умрет, или осел...

Источник

Похоже, что ИПЧ "Имущество" застанем не только мы - дети тех, кто в 90-е гг. их получал, но и наши дети тоже. Средств в бюджете на компенсацию номинальной стоимости (целых 0,44 руб. за чек) нет, а другие варианты завершения программы правительство рассматривать пока не готово.

Наиболее изящным решением, на мой взгляд, было бы продажа предлагаемых пакетов акций на бирже с направлением полученных средств на компенсации гражданам, которые хотят получить такой вариант реализации чеков.

Например, 1 акция ОАО "СРСУ-3 г. Новополоцк" стоит 2,5 руб. на бирже. Норма обмена 1 акция за 1 чек. А если продать эту акцию через биржу, то полученные средства можно направить на денежную компенсацию 5-ти чеков. Красивый и достойный сценарий завершения многолетней программы, который, к сожалению, не интересен никому кроме таких мечтателей как я)

Также непонятно зачем было вносить изменения в порядок обращения чеков и запрещать цепочки дарения между дальними родственниками. Чем плохо, если младшие поколения соберут чеки со всех членов и поменяют их на акции, получив лишние 100-200 акций - непонятно.

Однако имеем то, что имеем - продление программы обмена ещё на 2 года. А там, как известно, или падишах умрет, или осел...

Расходимся - кино не будет

Состоялось собрание БПС-Сбербанк. Основной акционер дал заднюю и "воздержался" при голосовании по вопросу выплаты дивидендов. В итоге решение принято не было.

Получилась не очень красивая, мутная история, хотя вопрос стоял о выплате некритичной для банка суммы - 3 копеек на акцию. Объективно банк мог бы и больше направить на выплату с учётом прибыли, которая осталась нераспределенной по итогам 2019 г. Но в дело вмешались соображения более высокого порядка.

Ждём годового собрания акционеров в марте 2021 г.

Состоялось собрание БПС-Сбербанк. Основной акционер дал заднюю и "воздержался" при голосовании по вопросу выплаты дивидендов. В итоге решение принято не было.

Получилась не очень красивая, мутная история, хотя вопрос стоял о выплате некритичной для банка суммы - 3 копеек на акцию. Объективно банк мог бы и больше направить на выплату с учётом прибыли, которая осталась нераспределенной по итогам 2019 г. Но в дело вмешались соображения более высокого порядка.

Ждём годового собрания акционеров в марте 2021 г.

{kind=link}

Долго не писал, конец года выдался богатым на события, хотелось до начала праздников закончить ряд вопросов.

Пришли дивиденды Брестгазоаппарат - самый крупный чек за всю историю работы с бел. рынком ценных бумаг. Купил валюту, погасил заемный капитал, часть отложил на инвестиции, скорее всего уже после НГ

Продал офис в Пинске, заработав +30% к цене покупки. Арендная доходность была высокой (14% годовых), но хочется уменьшить количество активов в портфеле и тратить меньше времени на контроль.

В пятницу зафиксировал часть прибыльных позиций на российском рынке. Продал МРСК ЦП, ММК и часть Лукойла. Доля кэша возросла до 32%.

Понедельник показал, что не зря - на рынке началась коррекция. Пока ничего не покупаю, жду дальнейшего развития событий.

На рынке США пока без изменений, слежу за UVXY, который на коррекции рынка открылся с гэпом вверх

По итогам года будет отдельный пост

Пришли дивиденды Брестгазоаппарат - самый крупный чек за всю историю работы с бел. рынком ценных бумаг. Купил валюту, погасил заемный капитал, часть отложил на инвестиции, скорее всего уже после НГ

Продал офис в Пинске, заработав +30% к цене покупки. Арендная доходность была высокой (14% годовых), но хочется уменьшить количество активов в портфеле и тратить меньше времени на контроль.

В пятницу зафиксировал часть прибыльных позиций на российском рынке. Продал МРСК ЦП, ММК и часть Лукойла. Доля кэша возросла до 32%.

Понедельник показал, что не зря - на рынке началась коррекция. Пока ничего не покупаю, жду дальнейшего развития событий.

На рынке США пока без изменений, слежу за UVXY, который на коррекции рынка открылся с гэпом вверх

По итогам года будет отдельный пост

Новости по американскому портфелю

Продал вчера UVXY по 13,15, которые покупал месяц назад по 12,3.

Прибыль составила +6% с учётом комиссий Альфа-Банк. Но закрыл не столько ради прибыли, сколько из-за продолжающегося роста рынка. Были моменты, когда минус по этой позиции показывал 16-17%.

Продал вчера UVXY по 13,15, которые покупал месяц назад по 12,3.

Прибыль составила +6% с учётом комиссий Альфа-Банк. Но закрыл не столько ради прибыли, сколько из-за продолжающегося роста рынка. Были моменты, когда минус по этой позиции показывал 16-17%.

Какой рынок - такие и номинанты

Лауреатом конкурса "Человек дела" в 2020 г. в номинации "За существенный вклад в развитие финансового рынка страны" стала (барабанная дробь) ... председатель правления ЕРИП!

Не руководитель Айгенис, которые сделали мобильное приложение, которое позволяет покупать бел. бумаги не вставая с дивана.

Не руководитель АСБ брокер, который остаётся лучшим универсальным брокером страны несмотря на сложные экономические условия и снижение интереса населения к ЦБ

Не руководитель отделения доверительного управления Альфа-Банк, которые предложили клиентам лучший на территории РБ сервис по выходу на зарубежные рынки.

Я ничего не имею против самой Елены Антони, она наверняка профессионал в своём деле. Но делать лауреатом ЕРИП - все равно, что утверждать, что в Беларуси финансового рынка нет.

Нацбанк, Минфин - ещё один зашквар в вашу копилку.

Лауреатом конкурса "Человек дела" в 2020 г. в номинации "За существенный вклад в развитие финансового рынка страны" стала (барабанная дробь) ... председатель правления ЕРИП!

Не руководитель Айгенис, которые сделали мобильное приложение, которое позволяет покупать бел. бумаги не вставая с дивана.

Не руководитель АСБ брокер, который остаётся лучшим универсальным брокером страны несмотря на сложные экономические условия и снижение интереса населения к ЦБ

Не руководитель отделения доверительного управления Альфа-Банк, которые предложили клиентам лучший на территории РБ сервис по выходу на зарубежные рынки.

Я ничего не имею против самой Елены Антони, она наверняка профессионал в своём деле. Но делать лауреатом ЕРИП - все равно, что утверждать, что в Беларуси финансового рынка нет.

Нацбанк, Минфин - ещё один зашквар в вашу копилку.

Итоги 2020 года в цифрах

21,2% - прирост собственного капитала в USD (в 2019 г. - 24,8%)

49,5% - доля белорусских ценных бумаг в активах (в 2019 г. - 39,5%)

107800 руб. - дивидендные выплаты от портфеля белорусских акций (с учётом внеочередной выплаты БГА)

55,7% - среднегодовая доходность по акциям Приорбанка в USD

-45,5% / -32,7% - максимальная просадка американского и российского портфелей

9,42% / 15,46% - итоговая доходность американского и российского портфелей (в USD и RUR соответственно)

+1400 подписчиков - прибавил канал "Нетрудовые доходы" за прошлый год

191 статья - подготовлено для Экономической газеты и сайта neg.by

Однако самое важное событие уходящего года, которое мы ждём в первые недели нового года - рождение малыша.

Надеюсь, в вашем году, сложном и непростом, тоже хватает радостных и положительных моментов.

С Новым Годом!

21,2% - прирост собственного капитала в USD (в 2019 г. - 24,8%)

49,5% - доля белорусских ценных бумаг в активах (в 2019 г. - 39,5%)

107800 руб. - дивидендные выплаты от портфеля белорусских акций (с учётом внеочередной выплаты БГА)

55,7% - среднегодовая доходность по акциям Приорбанка в USD

-45,5% / -32,7% - максимальная просадка американского и российского портфелей

9,42% / 15,46% - итоговая доходность американского и российского портфелей (в USD и RUR соответственно)

+1400 подписчиков - прибавил канал "Нетрудовые доходы" за прошлый год

191 статья - подготовлено для Экономической газеты и сайта neg.by

Однако самое важное событие уходящего года, которое мы ждём в первые недели нового года - рождение малыша.

Надеюсь, в вашем году, сложном и непростом, тоже хватает радостных и положительных моментов.

С Новым Годом!

Нацбанк представил результаты исследования по финансовой грамотности. Детально разобрал представленный отчет для ЭГ

Основные выводы неутешительны:

1. Беларусы стали больше экономить и считать деньги, чтобы хоть что-то отложить.

2. Главным стимулом сбережений остаются разовые крупные траты, на пенсию копят менее 5% опрошенных

3. Более 50% опрошенных даже в теории не осознают важность пенсионных накоплений, остальным не хватает денег для таких накоплений

4. Возможное нарушение их прав как потребителей фин. услуг волнует белорусов больше, чем нехватка важных знаний о ведении бюджета, финансовом планировании и инвестировании

Основные выводы неутешительны:

1. Беларусы стали больше экономить и считать деньги, чтобы хоть что-то отложить.

2. Главным стимулом сбережений остаются разовые крупные траты, на пенсию копят менее 5% опрошенных

3. Более 50% опрошенных даже в теории не осознают важность пенсионных накоплений, остальным не хватает денег для таких накоплений

4. Возможное нарушение их прав как потребителей фин. услуг волнует белорусов больше, чем нехватка важных знаний о ведении бюджета, финансовом планировании и инвестировании

Первый инвестиционный фонд в РБ может появиться в 2021 г.

Пока мы готовились к НГ, Минфин зарегистрировал спецдепозитарий инвестфонда. Это может означать, что в 2021 г. в РБ может появиться первый инвестиционный фонд.

Кроме того в новой редакции НК появилась норма об освобождении от уплаты подоходного налога по доходам, полученным от инвестфондов - до 1 янв. 2025 г.

Теперь есть вся необходимая инфраструктура и стимулы, чтобы закон наконец заработал, однако появится ли первый фонд в 2021 г. или это так и останется эротической фантазией Минфина - покажет время.

Кроме подготовки нормативно-правовой инфраструктуры нужна ещё конкретная организация, которая возьмёт на себя непростую роль первопроходца, которой придется действовать в непростой экономической обстановке. И вот здесь может быть затык

Пока мы готовились к НГ, Минфин зарегистрировал спецдепозитарий инвестфонда. Это может означать, что в 2021 г. в РБ может появиться первый инвестиционный фонд.

Кроме того в новой редакции НК появилась норма об освобождении от уплаты подоходного налога по доходам, полученным от инвестфондов - до 1 янв. 2025 г.

Теперь есть вся необходимая инфраструктура и стимулы, чтобы закон наконец заработал, однако появится ли первый фонд в 2021 г. или это так и останется эротической фантазией Минфина - покажет время.

Кроме подготовки нормативно-правовой инфраструктуры нужна ещё конкретная организация, которая возьмёт на себя непростую роль первопроходца, которой придется действовать в непростой экономической обстановке. И вот здесь может быть затык

Листинг на белорусской бирже - танцы с бубном в надежде вызвать денежный дождь

Многие интернет-ресурсы совершенно неправильно интерпретировали новость о том, что ОАО "Коммунарка" прошла листинг на белорусской бирже.

На самом деле включение в котировальные листы ничего не меняет. Акции не появятся в продаже в неограниченном количестве, а продавцам, как и прежде, надо получать разрешение исполкома, прежде, чем выставить заявку на продажу. То есть листинг никак не влияет ни на предложение акций, ни на их ликвидность, ни на объем информации, доступной для инвестора.

Таким образом, листинг на белорусской бирже это абсолютно формальная процедура, такая же нужная предприятию, как пятая ножка стулу.

Отсутствие листинга никак не мешает активно торговаться акциям Приорбанка, Мозырьского НПЗ, Брестгазоаппарата - на хороший товар и без листинга найдется покупатель по сходной цене.

Поэтому повторяю и буду повторять, что листинг на белорусской бирже - это карго культ, имитация рыночных практик в надежде на приход мифических инвесторов, которые без листинга до нас никак не дойдут.

Биржа конечно бесплатно не пляшет - прохождение процедуры оплачивается по твердому прайсу.

Именно поэтому новости о том, что кто-то там получил листинг, на самом деле ничего не значит.

Мы откроем шампанское хотя бы тогда когда отменят преимущественное право исполкомов 🍾

Многие интернет-ресурсы совершенно неправильно интерпретировали новость о том, что ОАО "Коммунарка" прошла листинг на белорусской бирже.

На самом деле включение в котировальные листы ничего не меняет. Акции не появятся в продаже в неограниченном количестве, а продавцам, как и прежде, надо получать разрешение исполкома, прежде, чем выставить заявку на продажу. То есть листинг никак не влияет ни на предложение акций, ни на их ликвидность, ни на объем информации, доступной для инвестора.

Таким образом, листинг на белорусской бирже это абсолютно формальная процедура, такая же нужная предприятию, как пятая ножка стулу.

Отсутствие листинга никак не мешает активно торговаться акциям Приорбанка, Мозырьского НПЗ, Брестгазоаппарата - на хороший товар и без листинга найдется покупатель по сходной цене.

Поэтому повторяю и буду повторять, что листинг на белорусской бирже - это карго культ, имитация рыночных практик в надежде на приход мифических инвесторов, которые без листинга до нас никак не дойдут.

Биржа конечно бесплатно не пляшет - прохождение процедуры оплачивается по твердому прайсу.

Именно поэтому новости о том, что кто-то там получил листинг, на самом деле ничего не значит.

Мы откроем шампанское хотя бы тогда когда отменят преимущественное право исполкомов 🍾

Новости американского портфеля

Воспользовавшись труднообъяснимым ростом компаний ритейла, продал акции Macy's - свою самую первую бумагу на американском рынке.

Средняя цена с учётом последующих покупок составила 11,3, продажа - 14,5, итого 28,3% за 11 мес. Не лучший результат, но и то, как говорится, хлеб )

Сделка - как обычно через Альфа-банк

Воспользовавшись труднообъяснимым ростом компаний ритейла, продал акции Macy's - свою самую первую бумагу на американском рынке.

Средняя цена с учётом последующих покупок составила 11,3, продажа - 14,5, итого 28,3% за 11 мес. Не лучший результат, но и то, как говорится, хлеб )

Сделка - как обычно через Альфа-банк

Чудотворная санация или как сделать из предприятия-банкрота акционерное общество с капиталом в 29 млн

Знакомьтесь - ОАО "Мостовчанка", в прошлом одноименное сельскохозяйственное унитарное предприятие, которое не справилось с долговой нагрузкой и с благословления Совмина должно было уйти в лучший мир (постановление 889 от 31.10.2016)

Казалось бы все просто - банкротить и дело с концом, но какой-то светлой голове пришла идея реанимировать предприятие довольно оригинальным способом.

Вместо банкротства предприятие уходит в санацию, его реорганизуют в акционерное общество, а задолженность перед кредиторами конвертируют в акции предприятия.

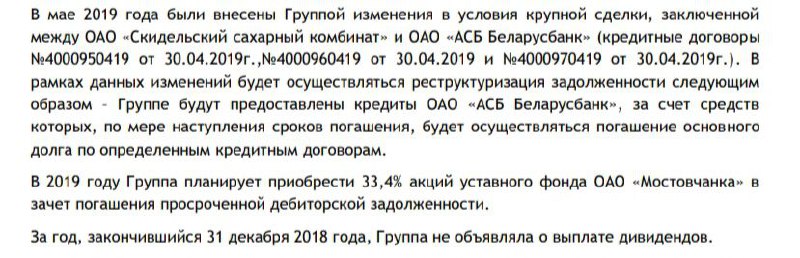

Например, 33,4% акций общества получил ОАО "Скидельский сахарный завод" в счёт дебиторской задолженности (см. скриншот).

На выходе получаем ОАО с уставным капиталом 14 млн руб.

Дальше - больше. Общество объявляет открытую подписку на акции, рассчитывая получить ещё 15 млн руб. для "финансового оздоровления" и "пополнения оборотных средств". Подписка будет проходить с 28.01 по 27.04, так что ее результаты пока ещё не известны.

Будем с нетерпением ждать утверждения результатов подписки и публикации первой отчётности восходящей звёзды белорусского фондового рынка

Знакомьтесь - ОАО "Мостовчанка", в прошлом одноименное сельскохозяйственное унитарное предприятие, которое не справилось с долговой нагрузкой и с благословления Совмина должно было уйти в лучший мир (постановление 889 от 31.10.2016)

Казалось бы все просто - банкротить и дело с концом, но какой-то светлой голове пришла идея реанимировать предприятие довольно оригинальным способом.

Вместо банкротства предприятие уходит в санацию, его реорганизуют в акционерное общество, а задолженность перед кредиторами конвертируют в акции предприятия.

Например, 33,4% акций общества получил ОАО "Скидельский сахарный завод" в счёт дебиторской задолженности (см. скриншот).

На выходе получаем ОАО с уставным капиталом 14 млн руб.

Дальше - больше. Общество объявляет открытую подписку на акции, рассчитывая получить ещё 15 млн руб. для "финансового оздоровления" и "пополнения оборотных средств". Подписка будет проходить с 28.01 по 27.04, так что ее результаты пока ещё не известны.

Будем с нетерпением ждать утверждения результатов подписки и публикации первой отчётности восходящей звёзды белорусского фондового рынка

{kind=link}

Подписчики попросили дать комментарий к новости об акционерном конфликте в Паритетбанке.

На мой взгляд, мы видим классический пример корпоративного шантажа - некие "миноритарии" требуют от контролирующего акционера выкупить их доли по цене, сложившейся по результатам биржевых торгов, которую они вполне могли "нарисовать" сами.

Позиция атакующей стороны откровенно слабая. В нормах закона, на которые ссылаются миноритарии, речь идёт не об обязательном выкупе акций, а о обязательном раскрытии информации о намерении таких приобретений (см. скриншот). То есть если контролирующий акционер не имеет намерения приобретать акции у миноритариев, то предъявлять ему фактически нечего. Конечно, иск состряпать можно, однако любой грамотный юрист разобъет его в прах.

Защитники обвиняют "миноритариев" в манипулировании ценой акций. Это плохой стратегический ход - вместо того чтобы говорить об отсутствии намерения приобретения, они строят защиту на обвинениях, которые чрезвычайно сложно доказать. Хотя далеко от истины они не ушли - достаточно посмотреть на итоги торгов, чтобы увидеть подчерк, характерный для взбивания рыночной цены. Однако, как говорится, не пойман - не вор.

Не думаю, что дело дойдет до суда, скорее миноритарии продолжат устраивать мелкие пакости основному собственнику, а тот будет отмахиваться от несостоявшихся шантажистов как слон от назойливых мух. В конце концов не стоит забывать, что на российском рынке "Сафмар" никогда особенно не церемонился с миноритариями, а значит нет причин что-то менять на белорусском.

На мой взгляд, мы видим классический пример корпоративного шантажа - некие "миноритарии" требуют от контролирующего акционера выкупить их доли по цене, сложившейся по результатам биржевых торгов, которую они вполне могли "нарисовать" сами.

Позиция атакующей стороны откровенно слабая. В нормах закона, на которые ссылаются миноритарии, речь идёт не об обязательном выкупе акций, а о обязательном раскрытии информации о намерении таких приобретений (см. скриншот). То есть если контролирующий акционер не имеет намерения приобретать акции у миноритариев, то предъявлять ему фактически нечего. Конечно, иск состряпать можно, однако любой грамотный юрист разобъет его в прах.

Защитники обвиняют "миноритариев" в манипулировании ценой акций. Это плохой стратегический ход - вместо того чтобы говорить об отсутствии намерения приобретения, они строят защиту на обвинениях, которые чрезвычайно сложно доказать. Хотя далеко от истины они не ушли - достаточно посмотреть на итоги торгов, чтобы увидеть подчерк, характерный для взбивания рыночной цены. Однако, как говорится, не пойман - не вор.

Не думаю, что дело дойдет до суда, скорее миноритарии продолжат устраивать мелкие пакости основному собственнику, а тот будет отмахиваться от несостоявшихся шантажистов как слон от назойливых мух. В конце концов не стоит забывать, что на российском рынке "Сафмар" никогда особенно не церемонился с миноритариями, а значит нет причин что-то менять на белорусском.

{kind=link}