Вкратце по итогам года

Год был непростым во многих отношениях, в том числе и в плане инвестиций.

Как и многие инвесторы, сделавшие ставку на российский рынок, я понес довольно ощутимые потери (если фиксировать активы по текущим ценам), однако прирост по остальной части капитала позволил по итогам года даже выйти в небольшой плюс (~3-4%).

Кроме того, часть активов остаётся замороженной из-за санкций, часть придется экстренно переводить к основному брокеру из-за принудительного высаживания клиентов из ДУ Альфа-Банком.

В итоге то, что давало хороший буст в прошлом году, в текущем потянуло вниз. Но итоговые потери, как писал выше, некритичны, хотя морально настраивался к тому, что по итогам года в первый раз за N-лет увижу снижение капитала. Но обошлось. Да и в конце концов, деньги - дело наживное. Хуже, что 9 месяцев не хватило, чтобы положить конец войне.

Белорусский портфель акций по-прежнему радовал, хотя его итоговая доходность и проиграла в итоге банковским вкладам.

Хороший доход дали займы, хотя и планировал сократить это направление до нуля ещё несколько лет назад.

Как-то постепенно и в итоге неожиданно для себя нарастил позицию в корп. облигациях и ВГДО до 25% капитала. Временное решение, которое в итоге стало чуть ли не основным направлением для размещения освобождающихся средств

В этом году тратил гораздо меньше времени на инвестиции, сказалось то, что довольно сильно устал от негативного фона. Стал больше думать о вещах, на которые раньше не хватало времени. Высвободил себе дополнительный свободный день, в который стараюсь не работать. Стараюсь быть хорошим отцом и мужем, вроде даже получается ) Дебютировал в новом для себя амплуа - как разработчик настольных игр на крупном профессиональном ивенте и подписал одну игру к изданию - не денег ради, а сугубо души )

Год был непростым во многих отношениях, в том числе и в плане инвестиций.

Как и многие инвесторы, сделавшие ставку на российский рынок, я понес довольно ощутимые потери (если фиксировать активы по текущим ценам), однако прирост по остальной части капитала позволил по итогам года даже выйти в небольшой плюс (~3-4%).

Кроме того, часть активов остаётся замороженной из-за санкций, часть придется экстренно переводить к основному брокеру из-за принудительного высаживания клиентов из ДУ Альфа-Банком.

В итоге то, что давало хороший буст в прошлом году, в текущем потянуло вниз. Но итоговые потери, как писал выше, некритичны, хотя морально настраивался к тому, что по итогам года в первый раз за N-лет увижу снижение капитала. Но обошлось. Да и в конце концов, деньги - дело наживное. Хуже, что 9 месяцев не хватило, чтобы положить конец войне.

Белорусский портфель акций по-прежнему радовал, хотя его итоговая доходность и проиграла в итоге банковским вкладам.

Хороший доход дали займы, хотя и планировал сократить это направление до нуля ещё несколько лет назад.

Как-то постепенно и в итоге неожиданно для себя нарастил позицию в корп. облигациях и ВГДО до 25% капитала. Временное решение, которое в итоге стало чуть ли не основным направлением для размещения освобождающихся средств

В этом году тратил гораздо меньше времени на инвестиции, сказалось то, что довольно сильно устал от негативного фона. Стал больше думать о вещах, на которые раньше не хватало времени. Высвободил себе дополнительный свободный день, в который стараюсь не работать. Стараюсь быть хорошим отцом и мужем, вроде даже получается ) Дебютировал в новом для себя амплуа - как разработчик настольных игр на крупном профессиональном ивенте и подписал одну игру к изданию - не денег ради, а сугубо души )

Финансовая грамотность белорусов за 2 года выросла, но есть нюансы

Нацбанк опубликовал результаты исследования финансовой грамотности белорусов. Общие выводы, так сказать, коротенечко да по верхам, можно прочитать на сайте регулятора. Более полный разбор за моим авторством - в "Экономической газете" (ссылка)

Нацбанк опубликовал результаты исследования финансовой грамотности белорусов. Общие выводы, так сказать, коротенечко да по верхам, можно прочитать на сайте регулятора. Более полный разбор за моим авторством - в "Экономической газете" (ссылка)

Продлить нельзя оставить

По наводке инвестиционного сообщества обратил внимание на проблему: а льготы по налогообложениям криптовалюты и токенов у нас пока не продлены!

Попробовал разобраться в вопросе. Подробности - здесь. Если вкратце - все ждут продления, но когда и что примут, до конца не понятно

По наводке инвестиционного сообщества обратил внимание на проблему: а льготы по налогообложениям криптовалюты и токенов у нас пока не продлены!

Попробовал разобраться в вопросе. Подробности - здесь. Если вкратце - все ждут продления, но когда и что примут, до конца не понятно

Владельцы облигаций, объединяйтесь

Ну что, похоже Департамент по ценным бумагам внял молитвам инвесторов и решил усовершенствовать порядок обращения облигаций за счёт введения новых институтов - общего собрания владельцев облигаций и их представителей (ссылка).

Не то, чтобы это прям в корне все изменило, но по крайней мере у инвесторов появится возможность действовать более слаженно и координировать свои действия, при этом представитель наделяется действительно большим объемом полномочий для контроля эмитента и раннего выявления проблем.

Однако на выпуски, зарегистрированные до вступления постановления в силу, нововведенич не распространяются, так что как бы принятые меры не оказались запоздалыми

Ну что, похоже Департамент по ценным бумагам внял молитвам инвесторов и решил усовершенствовать порядок обращения облигаций за счёт введения новых институтов - общего собрания владельцев облигаций и их представителей (ссылка).

Не то, чтобы это прям в корне все изменило, но по крайней мере у инвесторов появится возможность действовать более слаженно и координировать свои действия, при этом представитель наделяется действительно большим объемом полномочий для контроля эмитента и раннего выявления проблем.

Однако на выпуски, зарегистрированные до вступления постановления в силу, нововведенич не распространяются, так что как бы принятые меры не оказались запоздалыми

Дивидендный сезон открыт

Определены даты проведения собраний, а также установлены даты закрытия реестров ОАО, акционером которых я являюсь.

Собрание акционеров ОАО

"Брестгазоаппарат" состоится 31 марта 2023 г., 10:00, дата закрытия реестра - 01 марта 2023 г. Ожидаемый размер дивидендов 100-120 руб. на акцию до налогов

Стройтрест 35 проведет собрание 29 марта, 15:00, закрытие реестра - 14 марта 2023 г. Ожидаемый размер дивиденда - 0,8-1 руб. на акцию до налогов.

Закрытие реестра - важная информация, поскольку именно на данную дату определяется, кто является акционером. Если вы купили акции до этой даты, то вы будете считаться акционером и получите дивиденды за прошлый год в случае их выплаты. И наоборот, если вы купили акции после этой даты, то дивиденды еще получит продавец, а не вы.

P.S. Ожидаемые дивиденды - сугубо мои прикидки, узнать их размер можно будет не ранее 11 марта

Определены даты проведения собраний, а также установлены даты закрытия реестров ОАО, акционером которых я являюсь.

Собрание акционеров ОАО

"Брестгазоаппарат" состоится 31 марта 2023 г., 10:00, дата закрытия реестра - 01 марта 2023 г. Ожидаемый размер дивидендов 100-120 руб. на акцию до налогов

Стройтрест 35 проведет собрание 29 марта, 15:00, закрытие реестра - 14 марта 2023 г. Ожидаемый размер дивиденда - 0,8-1 руб. на акцию до налогов.

Закрытие реестра - важная информация, поскольку именно на данную дату определяется, кто является акционером. Если вы купили акции до этой даты, то вы будете считаться акционером и получите дивиденды за прошлый год в случае их выплаты. И наоборот, если вы купили акции после этой даты, то дивиденды еще получит продавец, а не вы.

P.S. Ожидаемые дивиденды - сугубо мои прикидки, узнать их размер можно будет не ранее 11 марта

Мечты о супербанке

Появилась информация (https://www.derstandard.at/story/2000144501155/raiffeisen-international-soll-an-auschgeschaeft-mit-der-sberbank-arbeiten) о возможной рокировке активов между Raiffeisen Bank International и российским Сбербанком. Сообщалось, что в результате реализации данной сделки Приорбанк может отойти российскому Сберу в качестве компенсации за передачу PBI активов Sberbank Europe. Идея, конечно, здравая, но сложностей для ее реализации - вагон и маленькая тележка, так что рассматривать такой вариант всерьез пока рано, однако мы сделаем исключение и немного пофантазируем.

Итак, что несет в себе эта сделка. Вряд ли Сбербанку необходимо будет два самостоятельных банка в одной небольшой стране, так что наиболее вероятный сценарий - объединение банков, точнее присоединение Приорбанка к Сбербанку, что приведет к допэмиссии акций и распределении их среди акционеров Приорбанка. В процессе реализации данной сделки мы получим крупнейший банк с иностранным капиталом - будучи самостоятельными банки входили в пятерку крупнейших по собственному капиталу, а объединившись, они станут еще больше - их совокупный капитал достигнет 2 млрд руб., а годовая прибыль до налогов и отчислений в резервы может вырости до 800 млн даже без учёта синергии.

К сожалению, Сбербанк существенно уступает Приорбанку в эффективности (CIR, неоптимизированная сеть филиалов, ниже прибыль на сотрудника и т.д.) и скорее всего в объединенном банке эффективность присоединяемого банка "потеряется", однако на масштабе расходы объединенного банка могут стать меньше. Но что самое интересное - в банке скорее всего сохранится небольшая (до 5%) доля миноритариев. Российский Сбер скорее всего постарается довести свою долю до 100%, но вряд ли будет форсировать этот процесс высокой выкупной ценой.

Посмотрим, суждено ли этим мечтам реализоваться

Появилась информация (https://www.derstandard.at/story/2000144501155/raiffeisen-international-soll-an-auschgeschaeft-mit-der-sberbank-arbeiten) о возможной рокировке активов между Raiffeisen Bank International и российским Сбербанком. Сообщалось, что в результате реализации данной сделки Приорбанк может отойти российскому Сберу в качестве компенсации за передачу PBI активов Sberbank Europe. Идея, конечно, здравая, но сложностей для ее реализации - вагон и маленькая тележка, так что рассматривать такой вариант всерьез пока рано, однако мы сделаем исключение и немного пофантазируем.

Итак, что несет в себе эта сделка. Вряд ли Сбербанку необходимо будет два самостоятельных банка в одной небольшой стране, так что наиболее вероятный сценарий - объединение банков, точнее присоединение Приорбанка к Сбербанку, что приведет к допэмиссии акций и распределении их среди акционеров Приорбанка. В процессе реализации данной сделки мы получим крупнейший банк с иностранным капиталом - будучи самостоятельными банки входили в пятерку крупнейших по собственному капиталу, а объединившись, они станут еще больше - их совокупный капитал достигнет 2 млрд руб., а годовая прибыль до налогов и отчислений в резервы может вырости до 800 млн даже без учёта синергии.

К сожалению, Сбербанк существенно уступает Приорбанку в эффективности (CIR, неоптимизированная сеть филиалов, ниже прибыль на сотрудника и т.д.) и скорее всего в объединенном банке эффективность присоединяемого банка "потеряется", однако на масштабе расходы объединенного банка могут стать меньше. Но что самое интересное - в банке скорее всего сохранится небольшая (до 5%) доля миноритариев. Российский Сбер скорее всего постарается довести свою долю до 100%, но вряд ли будет форсировать этот процесс высокой выкупной ценой.

Посмотрим, суждено ли этим мечтам реализоваться

Хороший год для банковского сектора

Подготовил обзор финансовых результатов крупнейших банков. По сути мы получили повторение 20-го года, когда шоковый для всех год стал чрезвычайно прибыльным для банков. Однако далеко не все банки раскрыли отчётность - три госбанка предпочли ее не публиковать.

А вот дивидендами порадовали немногие: только акционеры Сбербанка (ожидаемо) и Белинвестбанка (неожиданно) получили более менее неплохую доходность. В свое время держал и те и другие акции, однако продал и Сбербанк (жаль, рано вышел), и Белинвестбанк (не жалею ни капли). К сожалению, в плане дивидендов банки остаются самыми непредсказуемыми эмитентами

Подготовил обзор финансовых результатов крупнейших банков. По сути мы получили повторение 20-го года, когда шоковый для всех год стал чрезвычайно прибыльным для банков. Однако далеко не все банки раскрыли отчётность - три госбанка предпочли ее не публиковать.

А вот дивидендами порадовали немногие: только акционеры Сбербанка (ожидаемо) и Белинвестбанка (неожиданно) получили более менее неплохую доходность. В свое время держал и те и другие акции, однако продал и Сбербанк (жаль, рано вышел), и Белинвестбанк (не жалею ни капли). К сожалению, в плане дивидендов банки остаются самыми непредсказуемыми эмитентами

Новое инвестиционное предложение от "Айгенис" - облигации с доходностью 20-23% годовых

Инвестиционная компания "Айгенис" приступила к размещению 5 новых выпусков корпоративных облигаций.

Как следует из эмиссионных документов, анонсированные облигации выпущены в белорусских рублях (напомним, что из-за действующих законодательных ограничений эмитенты не могут выпускать облигации, номинированные в валюте), общий объем эмиссии составляет 6 млн руб. (по 1,2 млн руб на выпуск), а доходность, предлагаемая инвесторам, заявлена на уровне 20-23% годовых в зависимости от выпуска.

Особенность данных бумаг - их конкретное целевое назначение. Средства, полученные от размещения облигаций, будут направлены на приобретение еврооблигаций Минфина РБ, Минфина РФ и еврооблигаций крупных российских компаний под ожидаемое замещение или погашение в рублях. То есть эмитент предлагает инвесторам косвенно поучаствовать в приобретении евроблигаций с дисконтом, взяв большую часть рисков на себя.

Выпуски структурированы таким образом, что каждый помимо приобретения еврооблигаций Минфина РБ предполагает покупку одной из российских компаний или ведомства. Так, средства, полученные в результате размещения 12 выпуска, пойдут на приобретение евробондов АО "Российские железные дороги", 13 выпуска - Минфина РФ, 14 выпуска - АО "СУЭК", 15 выпуска - ПАО "Газпром", 16 выпуска - ПАО "ФосАгро".

Различаются облигации и сроком обращения. Самые короткие - 16-го выпуска - будут погашаться через 1,8 лет, самые длинные - 13 выпуска - через 5,2 года, что позволяет выбрать наиболее подходящий инвестору вариант.

Если ваша инвестиционная стратегия допускает долгосрочные инвестиции в рублях, предложенные облигации вполне можно рассмотреть для включения в инвестпортфель. Мне же остаётся сожалеть, что действующие ограничения не позволяют "Айгенис" выпустить облигации в валюте 😭, старые выпуски Оп6 и Оп7 продолжаю удерживать до погашения.

Р.S. На всякий случай напомню, что облигации - не банковский депозит, поэтому помните о рисках

Ссылки на приложение AIGENIS invest (AppStore | Google Play | WEB) для тех у кого оно еще не установлено 🙂

#нетрудовая_реклама

Инвестиционная компания "Айгенис" приступила к размещению 5 новых выпусков корпоративных облигаций.

Как следует из эмиссионных документов, анонсированные облигации выпущены в белорусских рублях (напомним, что из-за действующих законодательных ограничений эмитенты не могут выпускать облигации, номинированные в валюте), общий объем эмиссии составляет 6 млн руб. (по 1,2 млн руб на выпуск), а доходность, предлагаемая инвесторам, заявлена на уровне 20-23% годовых в зависимости от выпуска.

Особенность данных бумаг - их конкретное целевое назначение. Средства, полученные от размещения облигаций, будут направлены на приобретение еврооблигаций Минфина РБ, Минфина РФ и еврооблигаций крупных российских компаний под ожидаемое замещение или погашение в рублях. То есть эмитент предлагает инвесторам косвенно поучаствовать в приобретении евроблигаций с дисконтом, взяв большую часть рисков на себя.

Выпуски структурированы таким образом, что каждый помимо приобретения еврооблигаций Минфина РБ предполагает покупку одной из российских компаний или ведомства. Так, средства, полученные в результате размещения 12 выпуска, пойдут на приобретение евробондов АО "Российские железные дороги", 13 выпуска - Минфина РФ, 14 выпуска - АО "СУЭК", 15 выпуска - ПАО "Газпром", 16 выпуска - ПАО "ФосАгро".

Различаются облигации и сроком обращения. Самые короткие - 16-го выпуска - будут погашаться через 1,8 лет, самые длинные - 13 выпуска - через 5,2 года, что позволяет выбрать наиболее подходящий инвестору вариант.

Если ваша инвестиционная стратегия допускает долгосрочные инвестиции в рублях, предложенные облигации вполне можно рассмотреть для включения в инвестпортфель. Мне же остаётся сожалеть, что действующие ограничения не позволяют "Айгенис" выпустить облигации в валюте 😭, старые выпуски Оп6 и Оп7 продолжаю удерживать до погашения.

Р.S. На всякий случай напомню, что облигации - не банковский депозит, поэтому помните о рисках

Ссылки на приложение AIGENIS invest (AppStore | Google Play | WEB) для тех у кого оно еще не установлено 🙂

#нетрудовая_реклама

Хорошая иллюстрация к вопросу о развитии белорусского рынка ценных бумаг

Количество профучастников и аттестованных специалистов в Беларуси по годам:

1 января 2013 г. - 77 / 4197

1 января 2018 г. - 62 / 3587

1 января 2023 г. - 48 / 2465

Это официальные данные, взяты из ежегодных отчётов Департамента по ЦБ.

Разбор отчета за 2022 год для "Экономической газеты" - здесь

Сам отчёт для любителей линков и пруфов - https://www.minfin.gov.by/securities_department/reports/doc/4af4dbabe1aa4c7d.html

Количество профучастников и аттестованных специалистов в Беларуси по годам:

1 января 2013 г. - 77 / 4197

1 января 2018 г. - 62 / 3587

1 января 2023 г. - 48 / 2465

Это официальные данные, взяты из ежегодных отчётов Департамента по ЦБ.

Разбор отчета за 2022 год для "Экономической газеты" - здесь

Сам отчёт для любителей линков и пруфов - https://www.minfin.gov.by/securities_department/reports/doc/4af4dbabe1aa4c7d.html

Сообщение от пользователя @buy_smart_by, заслуживающее репоста

Вчера прошла вторая "сделка века" на бирже. Уже второй раз кто-то из "молодых инвесторов" купил 1 облигацию Акрикам 🙈

Повторно для новичков. Акрикам находится в дефолте! Не платит проценты за привлеченные токены в общей сумме 465 тыс usd. За проданные в декабре токены на 700 тысяч рублей Акрикам ни одного раза не заплатил купон.

Не покупайте облигации Акрикам, компания с большой вероятностью станет банкротом.

Вчера прошла вторая "сделка века" на бирже. Уже второй раз кто-то из "молодых инвесторов" купил 1 облигацию Акрикам 🙈

Повторно для новичков. Акрикам находится в дефолте! Не платит проценты за привлеченные токены в общей сумме 465 тыс usd. За проданные в декабре токены на 700 тысяч рублей Акрикам ни одного раза не заплатил купон.

Не покупайте облигации Акрикам, компания с большой вероятностью станет банкротом.

Дивиденды в обмен на чеки "Имущество"

Инвестиционная компания "Айгенис" продолжает поставлять неплохую аналитику. Например, посчитали какие дивиденды принесли предприятия, акции которых можно получить за чеки "Имущество" - https://www.tg-me.com/AigenisNews/1042.

Многие все ещё доступны для обмена

Инвестиционная компания "Айгенис" продолжает поставлять неплохую аналитику. Например, посчитали какие дивиденды принесли предприятия, акции которых можно получить за чеки "Имущество" - https://www.tg-me.com/AigenisNews/1042.

Многие все ещё доступны для обмена

Давно не было новостей. С учётом нашего рынка это, наверное, хорошая новость. С другой стороны, инвестиционных идей все меньше.

Последнее время беру в основном облигации с оптимальным в моем понимании соотношением риск / доходность (Евроторг, Конте Спа). Можно брать и Айгенис, но у меня их старых выпусков почти 40% облигационного портфеля.

На удивление всё ещё сохраняется спрос на займы со стороны старых клиентов - я уже думал, что свои кредиты не рефинансировал только ленивый.

Портфель акций в RUB восстанавливается, однако из-за сильной просадки RUB/USD в долларах всё ещё приличный минус. За американским портфелем просматриваю в полглаза - дивиденды приходят, но активы по-прежнему недоступны.

Немного сократил портфель белорусских акций - продал около 20 шт акций Брестгазоаппарата и половину Стройтреста 35.

В целом с учётом девальвации портфель показывает 2-3% с начала года. По факту часть капитала fix income сейчас нивелирует убытки от агрессивной части портфеля. Приходится отрабатывать риски, добавленные в портфель вместе с российскими и американскими акциями. Такие дела.

Последнее время беру в основном облигации с оптимальным в моем понимании соотношением риск / доходность (Евроторг, Конте Спа). Можно брать и Айгенис, но у меня их старых выпусков почти 40% облигационного портфеля.

На удивление всё ещё сохраняется спрос на займы со стороны старых клиентов - я уже думал, что свои кредиты не рефинансировал только ленивый.

Портфель акций в RUB восстанавливается, однако из-за сильной просадки RUB/USD в долларах всё ещё приличный минус. За американским портфелем просматриваю в полглаза - дивиденды приходят, но активы по-прежнему недоступны.

Немного сократил портфель белорусских акций - продал около 20 шт акций Брестгазоаппарата и половину Стройтреста 35.

В целом с учётом девальвации портфель показывает 2-3% с начала года. По факту часть капитала fix income сейчас нивелирует убытки от агрессивной части портфеля. Приходится отрабатывать риски, добавленные в портфель вместе с российскими и американскими акциями. Такие дела.

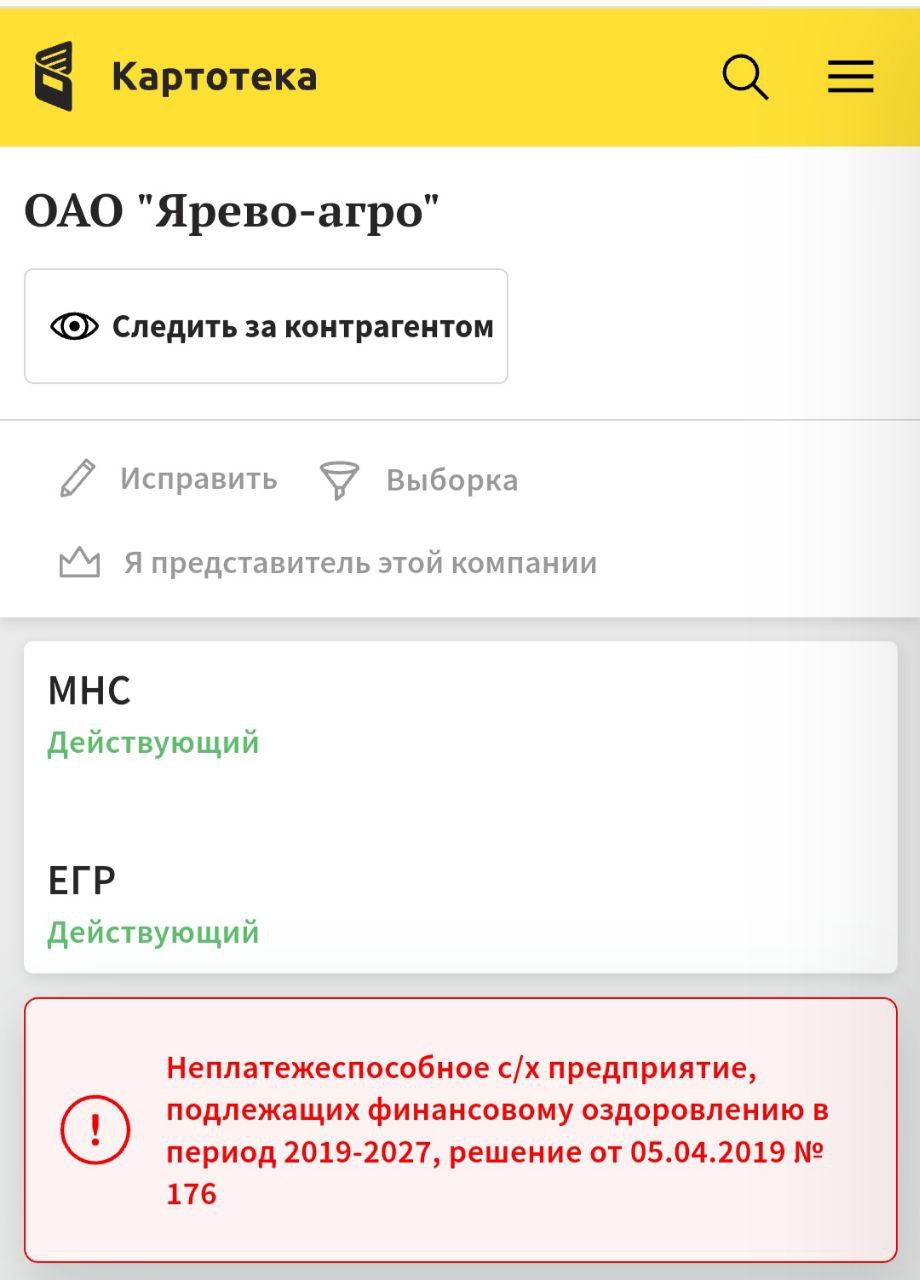

Не покупайте эти акции!

Увеличение количества розничных инвесторов привело к тому, что некоторые "новички" покупают акции даже без самого поверхностного анализа - лишь бы цена казалось небольшой.

Яркие примеры - два пакета акций, предлагающихся в настоящее время к продаже:

ОАО "Знамя Победы Агро"

ОАО "Ярево-Агро"

Низкий номинал выглядит привлекательно, однако речь идёт о псевдо-банкротах, которые существуют лишь благодаря программам финансового оздоровления. Денег там нет и вряд ли они будут, а вот размытие получить - проще простого, поскольку акционерование является одним из механизмов расчетов за средства, предоставленные в рамках их поддержки. Однако история торгов показывает, что своего покупателя они нашли, а небольшой размер сделок исключает профучастника или крупного инвестора

Думайте прежде чем нажимать кнопку!

Увеличение количества розничных инвесторов привело к тому, что некоторые "новички" покупают акции даже без самого поверхностного анализа - лишь бы цена казалось небольшой.

Яркие примеры - два пакета акций, предлагающихся в настоящее время к продаже:

ОАО "Знамя Победы Агро"

ОАО "Ярево-Агро"

Низкий номинал выглядит привлекательно, однако речь идёт о псевдо-банкротах, которые существуют лишь благодаря программам финансового оздоровления. Денег там нет и вряд ли они будут, а вот размытие получить - проще простого, поскольку акционерование является одним из механизмов расчетов за средства, предоставленные в рамках их поддержки. Однако история торгов показывает, что своего покупателя они нашли, а небольшой размер сделок исключает профучастника или крупного инвестора

Думайте прежде чем нажимать кнопку!

{kind=link}

А что, так можно было?

Решение, изящное своей бронебойной наглостью. Интересно, увидим ли новый акционерный конфликт или миноритарии молча проглотят ситуацию и запьют водой

Решение, изящное своей бронебойной наглостью. Интересно, увидим ли новый акционерный конфликт или миноритарии молча проглотят ситуацию и запьют водой

{kind=link}

Банки: итоги 1 полугодия

Проанализировал результаты финансовой деятельности банков - ссылка.

Если вкратце: госбанки по-прежнему не публикуют отчётность, Приорбанк удерживает лидерские позиции в секторе, Альфа-Банк продолжает активно расти, Сбербанк заметно сдал свои позиции.

Проанализировал результаты финансовой деятельности банков - ссылка.

Если вкратце: госбанки по-прежнему не публикуют отчётность, Приорбанк удерживает лидерские позиции в секторе, Альфа-Банк продолжает активно расти, Сбербанк заметно сдал свои позиции.

Какие профессии нужны рынку? Какой бизнес больше получает кредитов? Почему на бирже почти нет торгов евро?

Подписывайтесь на канал officelife.media — здесь главные бизнес-новости Беларуси, тренды, прогнозы и все вот это - https://www.tg-me.com/officelife_media

Подписывайтесь на канал officelife.media — здесь главные бизнес-новости Беларуси, тренды, прогнозы и все вот это - https://www.tg-me.com/officelife_media

Telegram

Office Life Бизнес-новости

Офис лайф: бизнес-новости Беларуси и мира.

По вопросам рекламы пишите @OL_REKLAMA_BOT

По вопросам рекламы пишите @OL_REKLAMA_BOT

Обещанного три года ждут. Или все же меньше?

Любопытно складывается ситуация с выплатой по погашенным еврооблигациям - обещанного изменения законодательства инвесторы ждут уже полгода - ссылка

28 августа первое заседание в суде. Будет очень интересно. Жаль, что об этой теме так мало пишут

Любопытно складывается ситуация с выплатой по погашенным еврооблигациям - обещанного изменения законодательства инвесторы ждут уже полгода - ссылка

28 августа первое заседание в суде. Будет очень интересно. Жаль, что об этой теме так мало пишут

Минфин решил наказать инвесторов, скупавших евробонды с дисконтом

Интересно развивается ситуация с так называемым альтернативным исполнением обязательств по еврооблигациям РБ - долгожданные изменения в исходное постановление оказались неожиданными - ссылка

Жестко обломали тех, кто покупал бумаги после 6 сентября, отрезав их от получения выплат. А купоны по дальним выпускам можно будет получить только после погашения "тела".

Теперь постановление ещё меньше походит на альтернативное исполнение, продиктованное "заботой" об интересах инвесторов, а скорее является плохо скрытой реструктуризацией после объявления дефолта. Первого в истории суверенной Беларуси. И что самое интересное, среди тех, кого "кинули", много россиян.

А ведь я тоже рассматривал еврооблигации для покупки, соблазнившись дисконтом, но, как говорится, Бог миловал

Интересно развивается ситуация с так называемым альтернативным исполнением обязательств по еврооблигациям РБ - долгожданные изменения в исходное постановление оказались неожиданными - ссылка

Жестко обломали тех, кто покупал бумаги после 6 сентября, отрезав их от получения выплат. А купоны по дальним выпускам можно будет получить только после погашения "тела".

Теперь постановление ещё меньше походит на альтернативное исполнение, продиктованное "заботой" об интересах инвесторов, а скорее является плохо скрытой реструктуризацией после объявления дефолта. Первого в истории суверенной Беларуси. И что самое интересное, среди тех, кого "кинули", много россиян.

А ведь я тоже рассматривал еврооблигации для покупки, соблазнившись дисконтом, но, как говорится, Бог миловал

Размытия акционеров продолжаются

Смотрю на неугасающий интерес розничных инвесторов к приобретению акций белорусских предприятий и испытываю смешанные чувства. С одной стороны радует появление хоть какой-то ликвидности. Например, за последние 6 месяцев обороты по Брестгазаппарат и Стройтрест составили 162,3 и 44 тыс. руб. соответственно. Не ММВБ, но для нашей "пустыни" уже прогресс.

С другой стороны, риски покупки бел. акций никуда не ушли. Помимо понятных валютных рисков это есть ещё пласт проблем, связанных с низким качеством корпоративного управлением, а точнее грубым нарушением прав миноритариев

Приведу два относительно свежих примера.

Первый - Керамин. На предприятии решили провести докапитализацию, организовав для этих целей дополнительный выпуск акций в размере 1481 тыс. акций по номинальной стоимости 16 руб. при том, что их балансовая стоимость оценивается в 175 руб. Дальше признаки обкатанной схемы узнаются еще отчетливей: размещение проходит в формате закрытой подписки в обмен на неденежное имущество, вносимое гос. органом, остальные акционеры участвовать в размещении не смогли даже в пределах своих долей. В итоге доля миноритариев (а это на минутку 2,8 тыс. чел.) сократилась с 24,9% до 9,8%. Это означает, что и размер получаемых дивидендов на одну акцию сократится в 2,5 раза. В 2022 году на акцию заплатили 6,78 руб. до налогов. То есть даже если предположить, что и в этом году предприятие направит такую же общую сумму на выплату, акционер получит уже 2,7 руб. А вот государство получило на ровном месте неплохой профит в виде доли в предприятии стоимостью 235 млн руб. (по балансовой стоимости) вместо невнятного имущества на 23,7 млн руб., внесенного в уставной фонд.

Однако вот что забавно и одновременно печально: в отсутствие нормального раскрытия информации и освещения корпоративных событий инвесторы не сразу распознали подвох и долгое еще время покупали акции по цене 40-55 руб. 🙈, дав возможность выйти наиболее шустрым акционерам.

О втором примере расскажу чуть позже. Там тоже все весело, точнее грустно.

Смотрю на неугасающий интерес розничных инвесторов к приобретению акций белорусских предприятий и испытываю смешанные чувства. С одной стороны радует появление хоть какой-то ликвидности. Например, за последние 6 месяцев обороты по Брестгазаппарат и Стройтрест составили 162,3 и 44 тыс. руб. соответственно. Не ММВБ, но для нашей "пустыни" уже прогресс.

С другой стороны, риски покупки бел. акций никуда не ушли. Помимо понятных валютных рисков это есть ещё пласт проблем, связанных с низким качеством корпоративного управлением, а точнее грубым нарушением прав миноритариев

Приведу два относительно свежих примера.

Первый - Керамин. На предприятии решили провести докапитализацию, организовав для этих целей дополнительный выпуск акций в размере 1481 тыс. акций по номинальной стоимости 16 руб. при том, что их балансовая стоимость оценивается в 175 руб. Дальше признаки обкатанной схемы узнаются еще отчетливей: размещение проходит в формате закрытой подписки в обмен на неденежное имущество, вносимое гос. органом, остальные акционеры участвовать в размещении не смогли даже в пределах своих долей. В итоге доля миноритариев (а это на минутку 2,8 тыс. чел.) сократилась с 24,9% до 9,8%. Это означает, что и размер получаемых дивидендов на одну акцию сократится в 2,5 раза. В 2022 году на акцию заплатили 6,78 руб. до налогов. То есть даже если предположить, что и в этом году предприятие направит такую же общую сумму на выплату, акционер получит уже 2,7 руб. А вот государство получило на ровном месте неплохой профит в виде доли в предприятии стоимостью 235 млн руб. (по балансовой стоимости) вместо невнятного имущества на 23,7 млн руб., внесенного в уставной фонд.

Однако вот что забавно и одновременно печально: в отсутствие нормального раскрытия информации и освещения корпоративных событий инвесторы не сразу распознали подвох и долгое еще время покупали акции по цене 40-55 руб. 🙈, дав возможность выйти наиболее шустрым акционерам.

О втором примере расскажу чуть позже. Там тоже все весело, точнее грустно.

Еще один печальный кейс по разрушению стоимости компании для акционеров

Второй пример - Кобринский МСЗ. Здесь имеет место не только размытие, но и изъятие оборотного капитала предприятия. Предприятие небольшое, известное немногим. Слежу за ним потому, что оно долгое время показывала феноменальную для отрасли рентабельность реализации 15-18% при средних значениях 8-9% и высокими темпами роста балансовой стоимости (20% г/г)

В 2018 г. предприятие в добровольно-принудительном порядке приобрело акции с/х предприятие "Батчи" - так исполком изыскал средства для строительства молочно-товарной фермы. Однако дело этим не ограничилось. В 2019-2022 г. по такой же схеме в "Батчи" было вложено еще 30 млн руб. Кроме этого только в 2022 г. через предоставление безвозмездной помощи в с/х предприятия было направлено 24,4 млн руб. На дивиденды акционерам денег ожидаемо не осталось - годовое собрание приняло решение дивиденды не объявлять и не выплачивать. При этом в решении собрания акционеров прямо сказано, что "полученная прибыль направляется на развитие производства, поддержание и укрепление материально-технической базы с/х организаций, являющихся поставщиками сырья". В 2021 г. дивиденды тоже не выплачивались по той же причине.

Но это еще не все. В декабре 2022 г. принимается решение о проведении дополнительной эмиссии акций 248,7 тыс. номинальной стоимостью 64 руб. при том, что балансовая стоимость акций составляет 552 руб. В итоге доля государства с 54% увеличилась до 71,5%, а доля акционеров потеряла почти половину акционерной стоимости. Акционеры, обладая в совокупности более 46% акций ничего не смогли с этим сделать.

Второй пример - Кобринский МСЗ. Здесь имеет место не только размытие, но и изъятие оборотного капитала предприятия. Предприятие небольшое, известное немногим. Слежу за ним потому, что оно долгое время показывала феноменальную для отрасли рентабельность реализации 15-18% при средних значениях 8-9% и высокими темпами роста балансовой стоимости (20% г/г)

В 2018 г. предприятие в добровольно-принудительном порядке приобрело акции с/х предприятие "Батчи" - так исполком изыскал средства для строительства молочно-товарной фермы. Однако дело этим не ограничилось. В 2019-2022 г. по такой же схеме в "Батчи" было вложено еще 30 млн руб. Кроме этого только в 2022 г. через предоставление безвозмездной помощи в с/х предприятия было направлено 24,4 млн руб. На дивиденды акционерам денег ожидаемо не осталось - годовое собрание приняло решение дивиденды не объявлять и не выплачивать. При этом в решении собрания акционеров прямо сказано, что "полученная прибыль направляется на развитие производства, поддержание и укрепление материально-технической базы с/х организаций, являющихся поставщиками сырья". В 2021 г. дивиденды тоже не выплачивались по той же причине.

Но это еще не все. В декабре 2022 г. принимается решение о проведении дополнительной эмиссии акций 248,7 тыс. номинальной стоимостью 64 руб. при том, что балансовая стоимость акций составляет 552 руб. В итоге доля государства с 54% увеличилась до 71,5%, а доля акционеров потеряла почти половину акционерной стоимости. Акционеры, обладая в совокупности более 46% акций ничего не смогли с этим сделать.