Forwarded from Игра на понижение (OptionsWorld)

Торговый план

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

Сейчас на российском фондовом рынке ключевыми драйверами остаются цены на сырьевые товары, дивиденды и динамика национальной валюты.

Для нефти, как и для мировых акций растущие риски рецессии являются сильным негативным фактором. Но в этом плане черное золото вполне может смотреться сильнее акций, т.к. предложение успешно контролируется ОПЕК+, а также запасы в США намекают о скором начале закупок. При этом автомобильный сезон формирует дополнительный спрос на данный вид сырья. Здесь для российского рынка складывается умеренный негатив на фоне потенциальной мировой рецессии. Но, как и нефть смотреться отечественный рынок вполне может несколько сильнее западных аналогов

Многие в последние недели заметили практически 100% ю отрицательную корреляцию рубля и индекса Мосбиржи . Ранее взаимосвязь также наблюдалась на фоне превалирующего количества экспортеров, но не была столь сильной. Сильно выше 80 по паре доллар/рубль курс становится для государства уже не комфортен - импорт начнёт сжиматься, инфляция расти. Дополнительно сейчас на стороне укрепления рубля играют и денежные потоки. В частности, начало налогового периода с 19 го мая и конвертация экспортёрами валюты для выплаты дивидендов (с мая по июль). Также стоит добавить, что новые санкции скорее будут более негативно влиять на импорт, чем на экспорт что при прочих равных играет на стороне российской валюты. Поэтому значительное ослабление рубля в ближайшие недели имеет крайне невысокую вероятность.

Что касается дивидендов, то данный момент обычно умеренно позитивен для рынка. Но всегда возможны сюрпризы. Как например с недавними решениями Сургутнефтегаза и Газпрома. Поэтому в целом текущая ситуация предполагает сейчас осторожный подход на рынке акций #торговыйплан #акции #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Российский vs американский рынок

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

В последние недели наблюдаем опережающую динамику российского рынка над американским и данная тенденция вполне может сохраниться

1. Денежная масса

В РФ с сентября прошлого года наблюдается уверенный рост денежной массы в лице агрегата m2, причём как в номинальном, так и в реальном выражении. Т.е. денег в системе много и часть из них в любой момент может пойти в экономику.

В США диаметрально противоположная ситуация. Денежная масса показывает снижение - причём до недавнего времени и в номинальном выражении

2. Дивиденды vs рекордные размещения Минфина США

С мая по июль как многие знают в РФ активно выплачиваются дивиденды. И вполне может быть реинвестировано 350-400 млрд руб. Это безусловно позитив для национальных акций. Также стоит отметить высокую вероятность, что к осени ещё ряд компаний начнут раскрывать отчётности и выплачивать дивиденды.

Между тем в США на фоне затягивания достижения договорённостей по госдолгу теперь в ближайшие полгода надо будет разместить долга примерно на 1 трлн долларов. Данный момент может выкачать ликвидность в том числе и с рынка акций, т.к доходности рынка облигаций выглядят более чем привлекательными.

3. Ставки

В РФ все ещё ожиданиется повышение ключевой ставки в этом году. Но оно вряд ли превысит 0.5% и как- то скажется на экономике и бизнесе компаний

Между тем в США вероятность повышения ставки на ближайшем заседании уже составляет более 70%, а ставка уже выше 5%. Сказывается на экономике ужесточение обычно с некоторым лагом и вероятно что трудности в США ещё впереди.

На это например указывает такой опережающий индикатор как разница между доходностями на разных временных интервалах (ниже разница между 10 летними и 3х месячными трнжерями США )

4. Кривая бескупонной доходности.

Как многие знают кривая рынка облигаций зачастую даёт опережающие сигналы о том что будет происходить в экономике. В РФ она сейчас нормальная (о чем это говорит выше). А вот в США как уже упомянул наблюдается заметное превышение доходностей по ближним выпускам над дальними что обычно сигнализирует о надвигающихся проблемах.

В свою очередь есть ощущение, что ослабление российской валюты стало спусковым крючком для частичной реализации так называемого иранского сценария, когда внутренний инвестор в отсутствии альтернатив активно вкладывается в национальные активы.

Да безусловно для РФ есть геополитические риски. Но здесь прежде всего необходимо мыслить в рамках бизнеса и экономики! А в этом плане пока все неплохо.

В контексте американского же рынка можно лишь упомянуть бум искусственного интеллекта 🪬. Пузырь здесь постепенно надувается, но вполне возможно, что эйфория ещё продлится некоторое время.

В целом сейчас национальный рынок пока фундаментально определённо смотрится лучше #акции #торговыйплан #РФ #Сша

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рубль .....

В последнее время все кому не лень только и делали, что писали/говорили про рубль. Скажу и я .....

Сегодняшние уже панические движения, как бы намекают на завершение растущего тренда. Но здесь не стоит забывать, что различные спекулятивные задерги могут длится очень долго. Сосредоточу свои мысли все-таки на более фундаментальных/среднесрочных историях.

Причины: "Нет дыма без огня" как говорится в известной поговорке. И действительно причин для текущей динамики хватает:

1. Торговый баланс, на который все время уповает Банк России. Да действительно экспорт упал с начала года, а импорт восстановился уже к уровням 2021 года. Надо отдать должное налаживанию логистических маршрутов и в целом параллельному импорту - с этой задачей Россия справилась. Но профицит торгового баланса все еще остается.

2. Экспортеры продают существенно меньше валютной выручки, чем это было ранее. Вот здесь наверное более важный момент. Т.к. приток от экспорта по-прежнему превышает импорт. Но вот многие компании придерживают валюту - видимо для лучших времен. Тут еще есть фактор рупий/дирхамов, которые реализовать в принципе не так просто. Впрочем, этот фактор может в дальнейшем играть как раз за укрепление рубля, когда продажи валютной выручки возобновятся в прежнем объеме.

3. Геополитика продолжает способствовать оттоку капитала. После 24го июня ослабление рубля ускорилось и это неспроста. Многие богатые люди страхуется от внутренних рисков переходом в валюту.

4. Выпуск ряда иностранных компаний. Иностранные компании продолжают продавать свои бизнесы в РФ. Да объемы сейчас не превышают 1 млрд $ в месяц, но и это на довольно тонком валютном рынке отражается сполна. Данный краник регулятор может прикрыть в любой момент, как только ситуация полностью уйдет из под контроля.

Возможные меры ЦБ:

- резкое повышение ставки от 1 и более процента. На мой взгляд, в текущих условиях не эффективно практически совсем

- возобновление контроля за движением капитала. В политическом смысле будет смотреться странновато

- наложение новых обязательств на экспортеров по продаже валютной выручки. Очень вероятно и весьма эффективно

- временной закрытие возможности выпуска иностранных компаний. Также возможно

В целом, несмотря на то что тренд на ослабление рубля логичен. Но сейчас складывает картина скорее на его укрепление, как минимум в район 85-87 в паре с долларом💡.

Т.к.: .нефть с мая месяца выросла уже на практически 10%, что вкупе с ослаблением рубля дает еще больший профицит торгового баланса. В дальнейшем безусловно надо будет смотреть на динамику черного золота, которое имеет негативные риски наступления рецессии в мире

.ЦБ может предпринять целый ряд мер и все они будут определенно не в сторону ослабления национальной валюты

.накопившаяся у экспортеров выручка может в дальнейшем также играть за укрепление рубля.

Не является торговой рекомендацией #рубль

В последнее время все кому не лень только и делали, что писали/говорили про рубль. Скажу и я .....

Сегодняшние уже панические движения, как бы намекают на завершение растущего тренда. Но здесь не стоит забывать, что различные спекулятивные задерги могут длится очень долго. Сосредоточу свои мысли все-таки на более фундаментальных/среднесрочных историях.

Причины: "Нет дыма без огня" как говорится в известной поговорке. И действительно причин для текущей динамики хватает:

1. Торговый баланс, на который все время уповает Банк России. Да действительно экспорт упал с начала года, а импорт восстановился уже к уровням 2021 года. Надо отдать должное налаживанию логистических маршрутов и в целом параллельному импорту - с этой задачей Россия справилась. Но профицит торгового баланса все еще остается.

2. Экспортеры продают существенно меньше валютной выручки, чем это было ранее. Вот здесь наверное более важный момент. Т.к. приток от экспорта по-прежнему превышает импорт. Но вот многие компании придерживают валюту - видимо для лучших времен. Тут еще есть фактор рупий/дирхамов, которые реализовать в принципе не так просто. Впрочем, этот фактор может в дальнейшем играть как раз за укрепление рубля, когда продажи валютной выручки возобновятся в прежнем объеме.

3. Геополитика продолжает способствовать оттоку капитала. После 24го июня ослабление рубля ускорилось и это неспроста. Многие богатые люди страхуется от внутренних рисков переходом в валюту.

4. Выпуск ряда иностранных компаний. Иностранные компании продолжают продавать свои бизнесы в РФ. Да объемы сейчас не превышают 1 млрд $ в месяц, но и это на довольно тонком валютном рынке отражается сполна. Данный краник регулятор может прикрыть в любой момент, как только ситуация полностью уйдет из под контроля.

Возможные меры ЦБ:

- резкое повышение ставки от 1 и более процента. На мой взгляд, в текущих условиях не эффективно практически совсем

- возобновление контроля за движением капитала. В политическом смысле будет смотреться странновато

- наложение новых обязательств на экспортеров по продаже валютной выручки. Очень вероятно и весьма эффективно

- временной закрытие возможности выпуска иностранных компаний. Также возможно

В целом, несмотря на то что тренд на ослабление рубля логичен. Но сейчас складывает картина скорее на его укрепление, как минимум в район 85-87 в паре с долларом💡.

Т.к.: .нефть с мая месяца выросла уже на практически 10%, что вкупе с ослаблением рубля дает еще больший профицит торгового баланса. В дальнейшем безусловно надо будет смотреть на динамику черного золота, которое имеет негативные риски наступления рецессии в мире

.ЦБ может предпринять целый ряд мер и все они будут определенно не в сторону ослабления национальной валюты

.накопившаяся у экспортеров выручка может в дальнейшем также играть за укрепление рубля.

Не является торговой рекомендацией #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рисков все больше

Мировые рынки в последнее время преимущественно росли. Ключевым поводом для оптимизма являются данные по инфляции США. В частности, индекс потребительских цен вырос в июне на 3% в годовом выражении, что является минимальным значением с марта 2021 года. А индекс цен производителей за аналогичный период вырос всего на 0.1% в годовом выражении при ожиданиях на уровне 0.4%. Такие данные говорят о возможности постепенного завершения цикла ужесточения в развитых странах и в первую очередь в США.

Стоит отметить, что ФРС также может максимально быстро перейти от ужесточения к смягчению т.к. дефицит федерального бюджета США стремительно растет и с октября по июнь составил почти 1.4 трлн долларов. Процентные платежи при этом выросли за 9 месяцев на 25% и достигли 652 млрд $. В этой связи правительству выгодно либо быстро снижать ставки, либо постепенно обесценивать национальную валюту. В контексте валюты ситуация постепенно движется в нужное русло (индекс DXY с начала года потерял около 5%), но вот продолжаться это ослабление вряд ли будет столь же стремительными темпами. Т.к. экономика США выглядит сильнее большинства аналогов, как и ставки находятся выше. При этом рост предложения государственных облигаций в США продолжит снижать денежную массу, а риски рецессии могут спровоцировать дополнительный спрос на доллар как защитный актив.

Рецессия по-прежнему является вероятным событием⚡️. Сжатие денежной массы, слабость рынка труда, замедление потребительского спроса в США и еврозоне являются здесь серьезными рисками.

При этом слабое восстановление после снятия всех ограничений в Поднебесной не добавляет оптимизма. Ключевые инвестбанки продолжают снижать прогнозы на текущий год😵. Здесь также есть риск усиления конфронтации между Китаем и США с ЕС. Например, после ограничений в сторону Китая на поставку чипов, Китай решил с 1 августа ограничить экспорт металлов (галлия и германия) для их производства.

В целом, рисков для мировой экономики постепенно становится больше, чем позитивных драйверов❗️ Что предполагает осторожный подход на рынке акций #торговыйплан #акции

Мировые рынки в последнее время преимущественно росли. Ключевым поводом для оптимизма являются данные по инфляции США. В частности, индекс потребительских цен вырос в июне на 3% в годовом выражении, что является минимальным значением с марта 2021 года. А индекс цен производителей за аналогичный период вырос всего на 0.1% в годовом выражении при ожиданиях на уровне 0.4%. Такие данные говорят о возможности постепенного завершения цикла ужесточения в развитых странах и в первую очередь в США.

Стоит отметить, что ФРС также может максимально быстро перейти от ужесточения к смягчению т.к. дефицит федерального бюджета США стремительно растет и с октября по июнь составил почти 1.4 трлн долларов. Процентные платежи при этом выросли за 9 месяцев на 25% и достигли 652 млрд $. В этой связи правительству выгодно либо быстро снижать ставки, либо постепенно обесценивать национальную валюту. В контексте валюты ситуация постепенно движется в нужное русло (индекс DXY с начала года потерял около 5%), но вот продолжаться это ослабление вряд ли будет столь же стремительными темпами. Т.к. экономика США выглядит сильнее большинства аналогов, как и ставки находятся выше. При этом рост предложения государственных облигаций в США продолжит снижать денежную массу, а риски рецессии могут спровоцировать дополнительный спрос на доллар как защитный актив.

Рецессия по-прежнему является вероятным событием⚡️. Сжатие денежной массы, слабость рынка труда, замедление потребительского спроса в США и еврозоне являются здесь серьезными рисками.

При этом слабое восстановление после снятия всех ограничений в Поднебесной не добавляет оптимизма. Ключевые инвестбанки продолжают снижать прогнозы на текущий год😵. Здесь также есть риск усиления конфронтации между Китаем и США с ЕС. Например, после ограничений в сторону Китая на поставку чипов, Китай решил с 1 августа ограничить экспорт металлов (галлия и германия) для их производства.

В целом, рисков для мировой экономики постепенно становится больше, чем позитивных драйверов❗️ Что предполагает осторожный подход на рынке акций #торговыйплан #акции

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Что ждать от фондового рынка: анализ последних решений регуляторов

Июль 2023 года завершается повышениями ставок ключевыми мировыми регуляторами. Такие решения в значительной степени определяют тенденции фондового рынка в ближайшем будущем.

Федеральная Резервная Система США

ФРС подняла ставку по федеральным фондам на 0.25% до уровня 5.25-5.5%. Сейчас фьючерсы учитывают вероятность еще одного повышения на 0.25% в сентябре примерно в 20%.Следующее заседание ФРС запланировано на 20 сентября.

Это решение ФРС может негативно отразиться на деятельности банков (преимущественно региональных), которые без притока депозитов будут вынуждены привлекать средства зачастую под более чем 5%, балансируя на грани рентабельности. В США продолжается отток средств из депозитов региональных банков, поскольку инструменты денежного рынка предлагают более высокую доходность.

Отдельно стоит отметить что на днях ФРС также в целом одобрила предложения по повышению требований к банковскому капиталу и по изменению глобальной банковской надбавки. В результате банкам предстоит держать на 16% больше капитала, что может привести к сокращению денежной массы в экономике. В целом такие действия постепенно ведут к рецессии⚡️.

Европейский Центральный Банк

ЕЦБ также принял решение о повышении ключевой ставки на 0.25% до 4.25%. В то время как некоторые руководители ЕЦБ заявили, что на заседании в сентябре может быть решено о дальнейшем повышении ставки, другие предполагают, что может быть взята пауза. Подобная неопределенность намекает на возможную остановку цикла повышения ставок уже в ближайшем будущем. Это закономерно, т.к. спрос на кредиты и экономическая активность в регионе уже замедлились😵. Европейские компании также прогнозируют стагнацию активности в Еврозоне. Следующее заседание ЕЦБ намечено на 14 сентября.

Банк России

В России ключевая ставка была повышена на 1% до 8.5%. Это решение обусловлено ускорением инфляции, слабостью рубля и низкой производительностью экономики, что в условиях высокого спроса ведет к росту инфляции. Также отмечается ускорение кредитования в корпоративном и потребительском сегментах. Поэтому кроме повышения ключевой ставки дополнительно с октября Банк России ужесточает макропруденциальную политику. В частности с 1 октября 2023 года увеличиваются надбавки к коэффициентам риска по ипотечным кредитам. Следующее заседание ЦБ РФ намечена на 15 сентября

В целом рост ставок и ужесточение резервов для банков не несет ни для одного из вышеперечисленных фондовых рынков ничего хорошего. Американские активы уже заметно перекуплены, как и европейские, а в российских назревает неплохая возможность зафиксировать прибыль, т.к. история с рефинансированием дивидендов подошла к концу, а сильные уровни могут не дать подняться выше. К тому же рекомендую обратить внимание на замедление деловой активности практически во всех земных уголках, что является опережающим сигналом по динамике мировой экономике в целом #торговыйплан #акции

Июль 2023 года завершается повышениями ставок ключевыми мировыми регуляторами. Такие решения в значительной степени определяют тенденции фондового рынка в ближайшем будущем.

Федеральная Резервная Система США

ФРС подняла ставку по федеральным фондам на 0.25% до уровня 5.25-5.5%. Сейчас фьючерсы учитывают вероятность еще одного повышения на 0.25% в сентябре примерно в 20%.Следующее заседание ФРС запланировано на 20 сентября.

Это решение ФРС может негативно отразиться на деятельности банков (преимущественно региональных), которые без притока депозитов будут вынуждены привлекать средства зачастую под более чем 5%, балансируя на грани рентабельности. В США продолжается отток средств из депозитов региональных банков, поскольку инструменты денежного рынка предлагают более высокую доходность.

Отдельно стоит отметить что на днях ФРС также в целом одобрила предложения по повышению требований к банковскому капиталу и по изменению глобальной банковской надбавки. В результате банкам предстоит держать на 16% больше капитала, что может привести к сокращению денежной массы в экономике. В целом такие действия постепенно ведут к рецессии⚡️.

Европейский Центральный Банк

ЕЦБ также принял решение о повышении ключевой ставки на 0.25% до 4.25%. В то время как некоторые руководители ЕЦБ заявили, что на заседании в сентябре может быть решено о дальнейшем повышении ставки, другие предполагают, что может быть взята пауза. Подобная неопределенность намекает на возможную остановку цикла повышения ставок уже в ближайшем будущем. Это закономерно, т.к. спрос на кредиты и экономическая активность в регионе уже замедлились😵. Европейские компании также прогнозируют стагнацию активности в Еврозоне. Следующее заседание ЕЦБ намечено на 14 сентября.

Банк России

В России ключевая ставка была повышена на 1% до 8.5%. Это решение обусловлено ускорением инфляции, слабостью рубля и низкой производительностью экономики, что в условиях высокого спроса ведет к росту инфляции. Также отмечается ускорение кредитования в корпоративном и потребительском сегментах. Поэтому кроме повышения ключевой ставки дополнительно с октября Банк России ужесточает макропруденциальную политику. В частности с 1 октября 2023 года увеличиваются надбавки к коэффициентам риска по ипотечным кредитам. Следующее заседание ЦБ РФ намечена на 15 сентября

В целом рост ставок и ужесточение резервов для банков не несет ни для одного из вышеперечисленных фондовых рынков ничего хорошего. Американские активы уже заметно перекуплены, как и европейские, а в российских назревает неплохая возможность зафиксировать прибыль, т.к. история с рефинансированием дивидендов подошла к концу, а сильные уровни могут не дать подняться выше. К тому же рекомендую обратить внимание на замедление деловой активности практически во всех земных уголках, что является опережающим сигналом по динамике мировой экономике в целом #торговыйплан #акции

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Мысли вслух

Напоминаю, что сезонность в августе - сентябре не самая лучшая + с реинвестированием дивидендов закончено, а также рубль в любой момент может укрепится на 4-5%. Учитывая стоимость нефти в рублях, ниже 90 пару доллар/рубль мы еще вероятно увидим. При этом корреляция (взаимосвязь) рубля и индекса Мосбиржи сейчас близка к 100%. Ни на что конечно не намекаю, но сам существенно нарастил долю кэша/облигаций в долгосрочном портфеле и кое что даже зашортил в спекулятивной части #акции

Напоминаю, что сезонность в августе - сентябре не самая лучшая + с реинвестированием дивидендов закончено, а также рубль в любой момент может укрепится на 4-5%. Учитывая стоимость нефти в рублях, ниже 90 пару доллар/рубль мы еще вероятно увидим. При этом корреляция (взаимосвязь) рубля и индекса Мосбиржи сейчас близка к 100%. Ни на что конечно не намекаю, но сам существенно нарастил долю кэша/облигаций в долгосрочном портфеле и кое что даже зашортил в спекулятивной части #акции

Forwarded from Игра на понижение (OptionsWorld)

Рубль ❗️

Банк России с 10 августа и до конца года не будет покупать валюту на внутреннем рынке в рамках бюджетного правила.

Позиция по доллар/рублю💡. Сейчас постараюсь подробнее объяснить почему продолжаю верить в движение вниз по доллар/рублю несмотря на растущий тренд❗️

Текущее движение является спекулятивным. Профицит внешней торговли (текущего счета) не только сохраняется положительным, но и растёт. Это прекрасно видно по рекордным уровням нефти в рублях, которая достигла абсолютного рекорда

Очевидно экспортеры придерживают продажи валютной выручки + много расчётов стало проходить в рублях и малоликвидных рупиях и дирхамах.

Все эти объёмы рано или поздно будут обратно конвертированы!

Также очевидно скоро мы увидим резкое сокращение импорта из-за очень сильной девальвации - профицит станет ещё более профицитным (сорри за масло маслянное 😄)

Ну и не стоит забывать про повышение ставок Банком России и ещё кучей мер, которые могут быть задействованы в любой удобный момент. Поэтому коррекция может быть очень быстрой и глубокой. Что мы в общем неоднократно видели после достижения спекулятивных пиков ранее.

В итоге продолжаю верить в курс ниже 90 #рубль

Банк России с 10 августа и до конца года не будет покупать валюту на внутреннем рынке в рамках бюджетного правила.

Позиция по доллар/рублю💡. Сейчас постараюсь подробнее объяснить почему продолжаю верить в движение вниз по доллар/рублю несмотря на растущий тренд❗️

Текущее движение является спекулятивным. Профицит внешней торговли (текущего счета) не только сохраняется положительным, но и растёт. Это прекрасно видно по рекордным уровням нефти в рублях, которая достигла абсолютного рекорда

Очевидно экспортеры придерживают продажи валютной выручки + много расчётов стало проходить в рублях и малоликвидных рупиях и дирхамах.

Все эти объёмы рано или поздно будут обратно конвертированы!

Также очевидно скоро мы увидим резкое сокращение импорта из-за очень сильной девальвации - профицит станет ещё более профицитным (сорри за масло маслянное 😄)

Ну и не стоит забывать про повышение ставок Банком России и ещё кучей мер, которые могут быть задействованы в любой удобный момент. Поэтому коррекция может быть очень быстрой и глубокой. Что мы в общем неоднократно видели после достижения спекулятивных пиков ранее.

В итоге продолжаю верить в курс ниже 90 #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Цб не выдержал ❗️

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки http://cbr.ru/press/pr/?file=638276292028696114DKP.htm

Во вторник, 15 августа 2023 года, состоится заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки http://cbr.ru/press/pr/?file=638276292028696114DKP.htm

www.cbr.ru

Банк России проведет внеочередное заседание Совета директоров по ключевой ставке | Банк России

Денежно-кредитная политика

Forwarded from Игра на понижение (OptionsWorld)

По итогам внеочередного заседания, Банк России увеличил ключевую ставку на 3.50% до 12% годовых❗️ https://cbr.ru/press/pr/?file=15082023_103000Key.htm

www.cbr.ru

Банк России принял решение повысить ключевую ставку на 350 б.п., до 12,00% годовых | Банк России

Ключевая ставка Банка России

Forwarded from Игра на понижение (OptionsWorld)

Рынок акций РФ

Российский рынок в лице индекса Московской биржи вполне логично начал снижаться после решения Банка России резко повысить ставку (до 12%) и последующего укрепления рубля. Т.к. рубль оказывает определённое давление на экспортеров, а ставка на стоимость заемных средств и потребительский спрос.

Наиболее пострадать📉 в этом ключе могут сектор недвижимости (ПИК, ЛСР, Эталон) и товары длительного пользования (М.Видео), где спрос во многом зависит от кредитования.

Наиболее сильным после локальной коррекции может оставаться нефтегазовый сектор. Т.к. нефть в рублях, если смотреть Urals стоит больше 6000 рублей за баррель, чего за исключением короткого промежутка прошлого года не было никогда. А ведь есть еще и другие сорта. Например, ESPO стоит чуть менее 80 долларов за баррель.

В целом, долгосрочно фондовый рынок РФ имеет пусть уже небольшой, но потенциал роста. При этом покупки лучше осуществлять точечно т.к. отдельные активы явно перегреты. Сам держу большую часть в облигациях - благо ставки стали максимально привлекательными. #акции

Российский рынок в лице индекса Московской биржи вполне логично начал снижаться после решения Банка России резко повысить ставку (до 12%) и последующего укрепления рубля. Т.к. рубль оказывает определённое давление на экспортеров, а ставка на стоимость заемных средств и потребительский спрос.

Наиболее пострадать📉 в этом ключе могут сектор недвижимости (ПИК, ЛСР, Эталон) и товары длительного пользования (М.Видео), где спрос во многом зависит от кредитования.

Наиболее сильным после локальной коррекции может оставаться нефтегазовый сектор. Т.к. нефть в рублях, если смотреть Urals стоит больше 6000 рублей за баррель, чего за исключением короткого промежутка прошлого года не было никогда. А ведь есть еще и другие сорта. Например, ESPO стоит чуть менее 80 долларов за баррель.

В целом, долгосрочно фондовый рынок РФ имеет пусть уже небольшой, но потенциал роста. При этом покупки лучше осуществлять точечно т.к. отдельные активы явно перегреты. Сам держу большую часть в облигациях - благо ставки стали максимально привлекательными. #акции

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

3 ключевых события недели

Внеочередное заседание ЦБ РФ❗️

Рубль буквально все лето до вторника этой недели стабильно падал на 1 – 2% в день, подогревая инфляцию и цены на фондовые активы. Инфляцию ЦБ РФ решил снижать еще на прошлом заседании 21 июля, повысив ключевую ставку сразу на 1%. А вот на рубль регулятор до поры до времени никак не хотел обращать внимание. Впрочем, ближе к 100 за доллар что-то все-таки изменилось и Банк России начал вводить меры по поддержке национальной валюты. Сначала обещал “зеркалить” операции бюджетного правила, осуществляя операции с юанем. А затем и вовсе отказался покупать валюту в рамках бюджетного правила до конца года. Такие меры краткосрочно не принесли результатов, и мы увидели ускорение ослабления национальной валюты. Доллар даже в моменте почти добрался до 102 в паре с рублем. Тут уже надо было быстро что-то делать, т.к. ситуация начала быть похожей на панику. Дальнейшее падение рубля дополнительно могло спровоцировать еще и значительный отток мигрантов, что также является проинфляционным фактором. В результате регулятор созвал внеочередное заседание, где повысил ставку сразу на 3.5% - до 12%. Временный эффект от этого есть – рубль смог закрепиться ниже 95 в паре с долларом. Помогли также достигнутые устные договоренности с экспортерами по продаже валютной выручки. Впрочем, для рынка акций удорожание заемных средств и снижение потенциального спроса со стороны населения скорее является негативом чем наоборот

Протоколы с заседания ФРС ❗️

Протоколы показали, что «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». В частности, беспокойство вызывает сильный рынок труда. Напомню, на июльском заседании ФРС после паузы повысила ставки на 25 б.п. до диапазона 5,25% - 5,50% — самого высокого уровня с 2001 года. Пусть небольшая, но все же присутствующая вероятность повышения ставок является локальным негативом для большинства рисковых активов.

Данные по экономике Китая увеличивают риски ❗️

Данные по экономике Поднебесной в последнее время не радуют инвесторов, и эта неделя не стала исключением. В частности, розничные продажи в июле выросли на 2.5% по отношению к июлю прошлого года при ожиданиях на уровне 4.5%, что свидетельствует о сложной ситуации с потребительским спросом. При этом промышленное производство за аналогичный период увеличилось на 3.7% при ожиданиях на уровне 4.4%. Дополнительно стоит учитывать проблемы со строительным сектором страны, которые в последнее время лишь обострились. Напомню, крупнейший в стране по объему продаж застройщик Country Garden буквально недавно дал прогноз убытков в I полугодии в размере $7,6 млрд. Также был нанят консультант China International Capital Corporation для подготовки плана реструктуризации. Отсутствие мер со стороны властей по спасению застройщика может усилить негативное давление на экономику страны. Дополнительно не стоит забывать и про торговое противостояние между США и Китаем.Такая ситуация безусловно не является позитивной для мирового рынка акций и, в частности, активов РФ, т.к. страна активно торгует с Поднебесной.

Итого все события скорее несут умеренно негативный окрас для рынка акций. Поэтому с активными покупками сам пока не спешу. Не является инвестиционной рекомендацией

#рубль #Китай #фондовыйрынок

Внеочередное заседание ЦБ РФ❗️

Рубль буквально все лето до вторника этой недели стабильно падал на 1 – 2% в день, подогревая инфляцию и цены на фондовые активы. Инфляцию ЦБ РФ решил снижать еще на прошлом заседании 21 июля, повысив ключевую ставку сразу на 1%. А вот на рубль регулятор до поры до времени никак не хотел обращать внимание. Впрочем, ближе к 100 за доллар что-то все-таки изменилось и Банк России начал вводить меры по поддержке национальной валюты. Сначала обещал “зеркалить” операции бюджетного правила, осуществляя операции с юанем. А затем и вовсе отказался покупать валюту в рамках бюджетного правила до конца года. Такие меры краткосрочно не принесли результатов, и мы увидели ускорение ослабления национальной валюты. Доллар даже в моменте почти добрался до 102 в паре с рублем. Тут уже надо было быстро что-то делать, т.к. ситуация начала быть похожей на панику. Дальнейшее падение рубля дополнительно могло спровоцировать еще и значительный отток мигрантов, что также является проинфляционным фактором. В результате регулятор созвал внеочередное заседание, где повысил ставку сразу на 3.5% - до 12%. Временный эффект от этого есть – рубль смог закрепиться ниже 95 в паре с долларом. Помогли также достигнутые устные договоренности с экспортерами по продаже валютной выручки. Впрочем, для рынка акций удорожание заемных средств и снижение потенциального спроса со стороны населения скорее является негативом чем наоборот

Протоколы с заседания ФРС ❗️

Протоколы показали, что «большинство должностных лиц центрального банка по-прежнему видят значительные риски роста инфляции, что может потребовать дальнейшего ужесточения денежно-кредитной политики». В частности, беспокойство вызывает сильный рынок труда. Напомню, на июльском заседании ФРС после паузы повысила ставки на 25 б.п. до диапазона 5,25% - 5,50% — самого высокого уровня с 2001 года. Пусть небольшая, но все же присутствующая вероятность повышения ставок является локальным негативом для большинства рисковых активов.

Данные по экономике Китая увеличивают риски ❗️

Данные по экономике Поднебесной в последнее время не радуют инвесторов, и эта неделя не стала исключением. В частности, розничные продажи в июле выросли на 2.5% по отношению к июлю прошлого года при ожиданиях на уровне 4.5%, что свидетельствует о сложной ситуации с потребительским спросом. При этом промышленное производство за аналогичный период увеличилось на 3.7% при ожиданиях на уровне 4.4%. Дополнительно стоит учитывать проблемы со строительным сектором страны, которые в последнее время лишь обострились. Напомню, крупнейший в стране по объему продаж застройщик Country Garden буквально недавно дал прогноз убытков в I полугодии в размере $7,6 млрд. Также был нанят консультант China International Capital Corporation для подготовки плана реструктуризации. Отсутствие мер со стороны властей по спасению застройщика может усилить негативное давление на экономику страны. Дополнительно не стоит забывать и про торговое противостояние между США и Китаем.Такая ситуация безусловно не является позитивной для мирового рынка акций и, в частности, активов РФ, т.к. страна активно торгует с Поднебесной.

Итого все события скорее несут умеренно негативный окрас для рынка акций. Поэтому с активными покупками сам пока не спешу. Не является инвестиционной рекомендацией

#рубль #Китай #фондовыйрынок

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

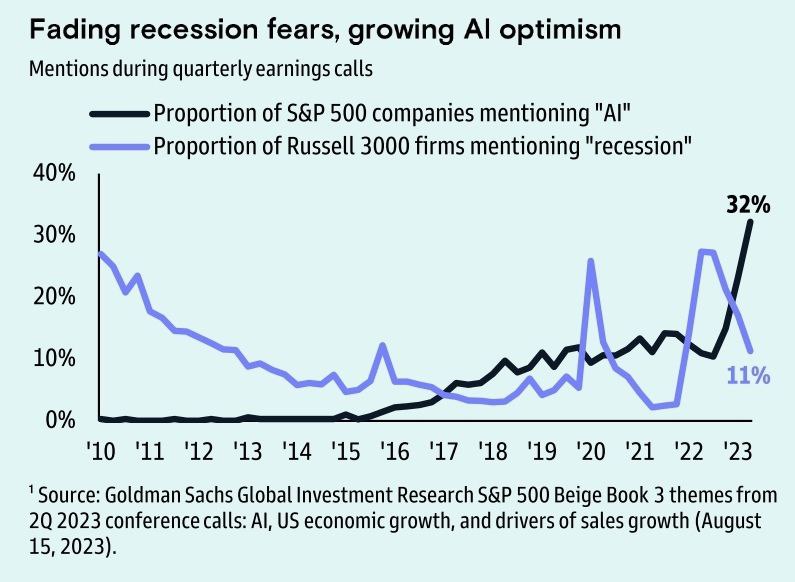

Два ключевых вывода из отчетностей США за второй квартал :

1. Слабые результаты, но лучше (низких) прогнозов. На 14 августа 457 компаний представили свои отчеты. Это примерно 89% капитализации S&P 500. В целом, прибыль снизилась, но превысила скромные ожидания: 54% компаний превзошли ожидания как минимум на 1 стандартное отклонение (что выше 15-летнего среднего в 48%).

2. От страхов рецессии к надеждам на ИИ. Доля американских компаний, упоминающих "рецессию", продолжает уменьшаться с недавнего пика в 2022 году, в то время как количество компаний, обсуждающих искусственный интеллект (ИИ), резко увеличилось (см. график).#рецессия #ии #акции

1. Слабые результаты, но лучше (низких) прогнозов. На 14 августа 457 компаний представили свои отчеты. Это примерно 89% капитализации S&P 500. В целом, прибыль снизилась, но превысила скромные ожидания: 54% компаний превзошли ожидания как минимум на 1 стандартное отклонение (что выше 15-летнего среднего в 48%).

2. От страхов рецессии к надеждам на ИИ. Доля американских компаний, упоминающих "рецессию", продолжает уменьшаться с недавнего пика в 2022 году, в то время как количество компаний, обсуждающих искусственный интеллект (ИИ), резко увеличилось (см. график).#рецессия #ии #акции

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Рубль и облигации

Жду рубль в моменте ниже 90 в ближайшие недели.

Причины:

- растущий профицит торгового баланса. При этом ранее были достигнуты договоренности с экспортерами по продаже валютной выручки, что позволит профициту значимо повлиять на валютный курс

- существенный рост ключевой ставки на прошлом заседании создает предпосылки к постепенному сжатию денежного предложения в экономике, что в долгосрочной перспетиве будет позитивно сказываться на курсе рубля

- техническая история. Есть довольно большая вероятность что в районе 102 по паре доллар/рубль мы достигли финальной импульсной волны роста (5-й). Если это так, то минимальная коррекция после данного импульса находится в районе 88.

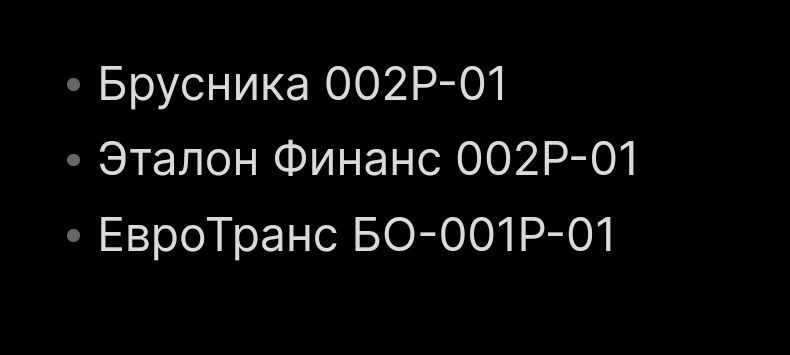

В такой ситуации могут быть интересны короткие облигации, доходность которых после заседания ЦБ существенно выросла💡. Несколько интересных выпусков с риском несколько выше среднего в табличке ниже (не является торговой рекомендацией) #облигации #рубль

Жду рубль в моменте ниже 90 в ближайшие недели.

Причины:

- растущий профицит торгового баланса. При этом ранее были достигнуты договоренности с экспортерами по продаже валютной выручки, что позволит профициту значимо повлиять на валютный курс

- существенный рост ключевой ставки на прошлом заседании создает предпосылки к постепенному сжатию денежного предложения в экономике, что в долгосрочной перспетиве будет позитивно сказываться на курсе рубля

- техническая история. Есть довольно большая вероятность что в районе 102 по паре доллар/рубль мы достигли финальной импульсной волны роста (5-й). Если это так, то минимальная коррекция после данного импульса находится в районе 88.

В такой ситуации могут быть интересны короткие облигации, доходность которых после заседания ЦБ существенно выросла💡. Несколько интересных выпусков с риском несколько выше среднего в табличке ниже (не является торговой рекомендацией) #облигации #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Важное за неделю

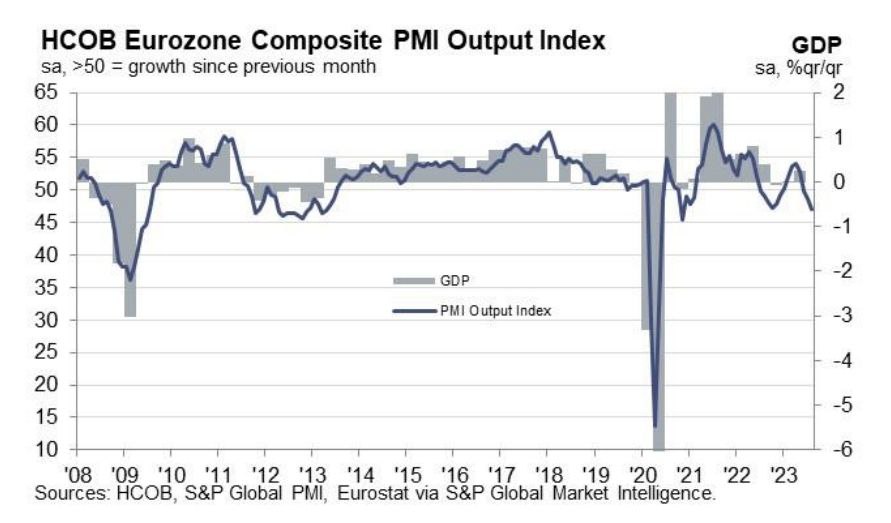

1. Настроения бизнеса в США и Европе в виде индексов деловой активности слабее ожиданий.

На уходящей неделе вышел большой пласт данных по деловой активности, показателю, который строится на основе опросов предприятий и традиционно является опережающим. Даныые вышли преимущественно в негативном ключе. Так совокупный показатель деловой активности США упал за август до 6 месячного минимума в районе 50.4, а в еврозоне аналогичный показатель и вовсе рухнул до 33-х месячного минимума в районе 47 (график ниже). Такая статистика увеличивает вероятность дальнейшего замедления темпов роста мировой экономики, что является негативом для большинства рисковых активов.

2. Стимулирование в Китае. На уходящей неделе в Поднебесной были преприняты как меры для поддержки национальной экономики, так и для фондового рнка. В частности в понедельник была в очередной раз снижена ключевая ставка (ставка кредитования для первоклассных заемщиков LPR) до 3.45%.

Также было ананосировано улучшение условий по ипотеке для ряда заемщиков. При этом после призывов правительства Поднебесной проводить buybackи на фоне падения рынка акций часть компаний последовало рекомендациям и уже пообещали провести операции обратного выкупа на сумму более 1.4 млрд.$. Все это дает основания для локального оптимизма на рынке акций Китая, хотя и возможно недолгом. И соответственно является умеренно позитивным и для сырьевых компаний РФ.

3. Крушение самолёта с Пригожиным. Данное событие несёт в себе определённые геополитические риски, которые впрочем вполне могут и не реализоваться. Поэтому небольшая премия за риск, которая ещё была в среду уже почти полностью сошла на нет.

4. Симпозиум в Джексон Хоуле

Вчера господин Пауэлл довольно жёстко высказался по поводу текущей ситуации. В частности он заявил что регулятор не закончил борьбу с высокой инфляцией и может снова повысить процентные ставки в случае необходимости, заявил Джером Пауэлл. Несмотря на то, что инфляция снизилась с пиковых значений, она остается слишком высокой. Если понадобится, ФРС готова поднять ставку еще выше. Такая риторика в моменте увеличила вероятность повышения ставки на ближайшем заседании фактически в 2 раза (с 11% до 22% по данным CME). Данный момент является умеренно негативным для фондовых активов

5. На саммите БРИКС в организацию были приняты: Аргентина, Иран, Саудовская Аравия, ОАЭ, Египет и Эфиопия. Из интересного здесь что вместе с действующими членами теперь на страны организации будет приходиться порядка 80% мировой добычи нефти.

В целом пока на мировых рынках картина довольно противоречива. Среднесрочно жду вниз💡, но краткосрочно стимулирование в Поднебесной и ожидания завершения ужесточения денежно кредитной политики в мире могут сдерживать развитие негативного тренда. #акции #облигации #рубль #новости

1. Настроения бизнеса в США и Европе в виде индексов деловой активности слабее ожиданий.

На уходящей неделе вышел большой пласт данных по деловой активности, показателю, который строится на основе опросов предприятий и традиционно является опережающим. Даныые вышли преимущественно в негативном ключе. Так совокупный показатель деловой активности США упал за август до 6 месячного минимума в районе 50.4, а в еврозоне аналогичный показатель и вовсе рухнул до 33-х месячного минимума в районе 47 (график ниже). Такая статистика увеличивает вероятность дальнейшего замедления темпов роста мировой экономики, что является негативом для большинства рисковых активов.

2. Стимулирование в Китае. На уходящей неделе в Поднебесной были преприняты как меры для поддержки национальной экономики, так и для фондового рнка. В частности в понедельник была в очередной раз снижена ключевая ставка (ставка кредитования для первоклассных заемщиков LPR) до 3.45%.

Также было ананосировано улучшение условий по ипотеке для ряда заемщиков. При этом после призывов правительства Поднебесной проводить buybackи на фоне падения рынка акций часть компаний последовало рекомендациям и уже пообещали провести операции обратного выкупа на сумму более 1.4 млрд.$. Все это дает основания для локального оптимизма на рынке акций Китая, хотя и возможно недолгом. И соответственно является умеренно позитивным и для сырьевых компаний РФ.

3. Крушение самолёта с Пригожиным. Данное событие несёт в себе определённые геополитические риски, которые впрочем вполне могут и не реализоваться. Поэтому небольшая премия за риск, которая ещё была в среду уже почти полностью сошла на нет.

4. Симпозиум в Джексон Хоуле

Вчера господин Пауэлл довольно жёстко высказался по поводу текущей ситуации. В частности он заявил что регулятор не закончил борьбу с высокой инфляцией и может снова повысить процентные ставки в случае необходимости, заявил Джером Пауэлл. Несмотря на то, что инфляция снизилась с пиковых значений, она остается слишком высокой. Если понадобится, ФРС готова поднять ставку еще выше. Такая риторика в моменте увеличила вероятность повышения ставки на ближайшем заседании фактически в 2 раза (с 11% до 22% по данным CME). Данный момент является умеренно негативным для фондовых активов

5. На саммите БРИКС в организацию были приняты: Аргентина, Иран, Саудовская Аравия, ОАЭ, Египет и Эфиопия. Из интересного здесь что вместе с действующими членами теперь на страны организации будет приходиться порядка 80% мировой добычи нефти.

В целом пока на мировых рынках картина довольно противоречива. Среднесрочно жду вниз💡, но краткосрочно стимулирование в Поднебесной и ожидания завершения ужесточения денежно кредитной политики в мире могут сдерживать развитие негативного тренда. #акции #облигации #рубль #новости

{kind=link}

Короткие заметки: РУБЛЬ

Налоговый период фактически завершился - продаж для налоговых выплат на неделе не будет. Ставка имеет на курс лишь долгосрочный эффект, а с экспортерами устные договоренности не совсем понятны для участников. Поэтому краткосрочные попытки загнать курсы валют по отношению к рублю выше вероятно будут активно предприниматься. Среднесрочно впрочем по-прежнему смотрю в сторону укрепления российской валюты и на текущих краткосрочных движениях планомерно набираю позицию вниз💡 #рубль

Налоговый период фактически завершился - продаж для налоговых выплат на неделе не будет. Ставка имеет на курс лишь долгосрочный эффект, а с экспортерами устные договоренности не совсем понятны для участников. Поэтому краткосрочные попытки загнать курсы валют по отношению к рублю выше вероятно будут активно предприниматься. Среднесрочно впрочем по-прежнему смотрю в сторону укрепления российской валюты и на текущих краткосрочных движениях планомерно набираю позицию вниз💡 #рубль

Forwarded from Игра на понижение (OptionsWorld)

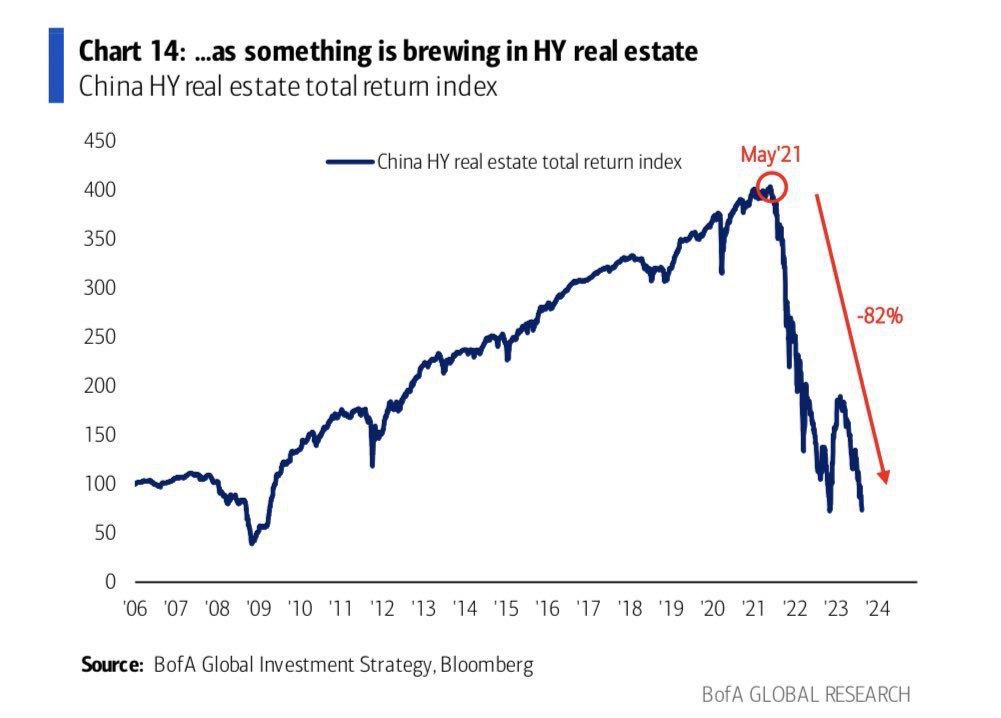

Китай максимальный риск или возможность

Как любят говорить сами китайцы кризис - это время возможностей. Но вот сейчас рынок недвижимости в Поднебесной явно находится в стадии кризиса🧨. При этом определить является ли это низшей точкой или только серединой крайне непросто. На мой взгляд, отдельные банкротства все ещё возможны.

Из последних событий:

1. 26 августа одна из крупнейших китайских девелоперских компаний Country Garden на фоне нехватки ликвидности предложила инвесторам на три года отсрочить выплату 3,9 млрд юаней (около $535 млн). Первоначально срок погашения облигаций наступал 2 сентября 2023 года. Компания еще не объявляла дефолта по облигациям на внутреннем рынке. В то же время в августе она не выплатила два купона по размещенным за рубежом долларовым облигациям: общий объем просроченных выплат составил $22,5 млн.

2. В свою очередь после 17-и месячного перерыва акции ещё одного крупного застройщика Evergrande закрылись снижением более чем на 80%. Напомню, Торги акциями Evergrande не проводились с 21 марта 2022 года. Осенью 2021 года девелопер с самым большим долгом в мире (более $300 млрд на тот момент) из-за финансовых проблем пропустил срок выплаты по своим долларовым облигациям. В итоге по одному из выпусков компания допустила технический дефолт.

3. Потребительский спрос между тем продолжается снижаться, о чем красноречиво свидетельствуют данные по розничным продажам и инфляции. Индекс потребительских цен (CPI) Китая по итогам июля снизился на 0,3% по сравнению с прошлым годом. А розничные продажи в Китае выросли на 2,5% в годовом исчислении в июле 2023 года, замедлившись с роста на 3,1% в предыдущем месяце и не дотягивая до рыночных оценок в 4,5%.

Правительство пытается тушить пожар🔥 в секторе снижением ставок и снижением требований к заемщикам по ипотеке, но поможет ли это, покажет лишь время.

Ситуация в Поднебесной выглядит очень шаткой и есть пусть небольшая, но все же вероятность сползания в полноценный экономический кризис❗️ Данный риск пока не заложен в котировки большинства сырьевых товаров и рынков акций. Поэтому стоит быть крайне осторожными с покупкой рисковых активов. #акции #китай

Как любят говорить сами китайцы кризис - это время возможностей. Но вот сейчас рынок недвижимости в Поднебесной явно находится в стадии кризиса🧨. При этом определить является ли это низшей точкой или только серединой крайне непросто. На мой взгляд, отдельные банкротства все ещё возможны.

Из последних событий:

1. 26 августа одна из крупнейших китайских девелоперских компаний Country Garden на фоне нехватки ликвидности предложила инвесторам на три года отсрочить выплату 3,9 млрд юаней (около $535 млн). Первоначально срок погашения облигаций наступал 2 сентября 2023 года. Компания еще не объявляла дефолта по облигациям на внутреннем рынке. В то же время в августе она не выплатила два купона по размещенным за рубежом долларовым облигациям: общий объем просроченных выплат составил $22,5 млн.

2. В свою очередь после 17-и месячного перерыва акции ещё одного крупного застройщика Evergrande закрылись снижением более чем на 80%. Напомню, Торги акциями Evergrande не проводились с 21 марта 2022 года. Осенью 2021 года девелопер с самым большим долгом в мире (более $300 млрд на тот момент) из-за финансовых проблем пропустил срок выплаты по своим долларовым облигациям. В итоге по одному из выпусков компания допустила технический дефолт.

3. Потребительский спрос между тем продолжается снижаться, о чем красноречиво свидетельствуют данные по розничным продажам и инфляции. Индекс потребительских цен (CPI) Китая по итогам июля снизился на 0,3% по сравнению с прошлым годом. А розничные продажи в Китае выросли на 2,5% в годовом исчислении в июле 2023 года, замедлившись с роста на 3,1% в предыдущем месяце и не дотягивая до рыночных оценок в 4,5%.

Правительство пытается тушить пожар🔥 в секторе снижением ставок и снижением требований к заемщикам по ипотеке, но поможет ли это, покажет лишь время.

Ситуация в Поднебесной выглядит очень шаткой и есть пусть небольшая, но все же вероятность сползания в полноценный экономический кризис❗️ Данный риск пока не заложен в котировки большинства сырьевых товаров и рынков акций. Поэтому стоит быть крайне осторожными с покупкой рисковых активов. #акции #китай

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Долговые проблемы

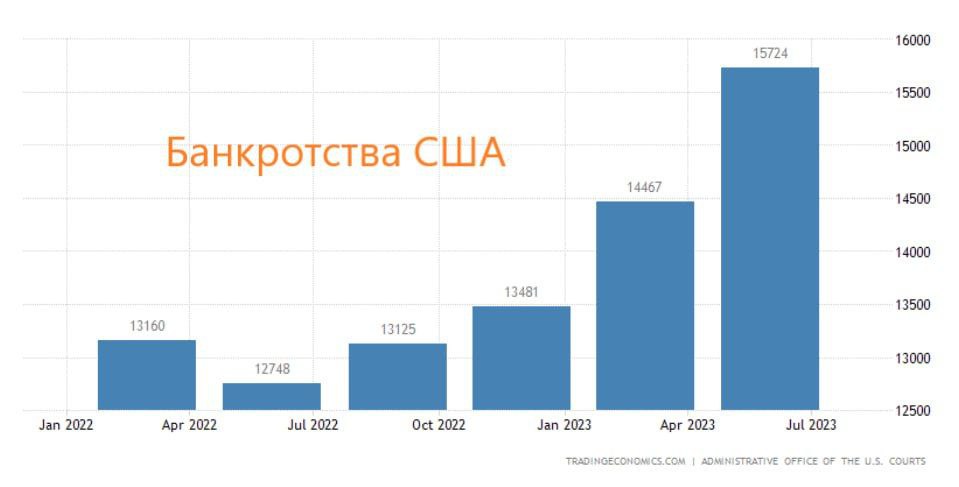

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

В продолжение предыдущему посту застройщик Country Garden все-таки справился и смог избежать дефолта. Во вторник он провел процентные выплаты по двум выпускам номинированных в долларах США облигаций, а немногим ранее получил одобрение кредиторов на выплаты по облигациям почти на 4 млрд юаней ($550 млн), погашение которых наступало в субботу, несколькими траншами в течение трех лет. Данный момент краткосрочно снизил риски в секторе, но структурные проблемы здесь остаются и полностью исключать проблем в ближайшие месяцы определенно не стоит.

Стоит отдельно отметить, что долговые проблемы актуальны не только для Поднебесной. В США количество банкротств стремительно растет и будет еще выше в следующем году❗️ Т.к. чем дольше высокие ставки тем большему количеству компаний требуется рефинансировать свои обязательства. Например, в индексе Russell 2000 порядка 45% компаний которые работают либо в 0 либо в убыток. И вероятно, большая часть из них пользуется кредитами. Занимая по 7% и выше они намного быстрее завершат свою деятельность чем, занимая под 1-3%. В Европе в этом плане проблем не меньше〽️.

Экономический рост мог бы немного сгладить ситуацию. Но судя по последним данным деловой активности и здесь все далеко не прекрасно. В частности совокупный индекс от J.P.Morgan опустился в августе до 7-ми месячных минимумов. Рост только в РФ и Ирландии, слабее всех Европа, где мы на следующей неделе ждем очередного повышения ставок.

На мой взгляд, ухудшение ситуации, скорее всего, лишь вопрос времени💡. Поэтому с активными покупками рисковых активов пока не спешу. (не является торговой рекомендацией) #акции #долг #экономика

{kind=link}

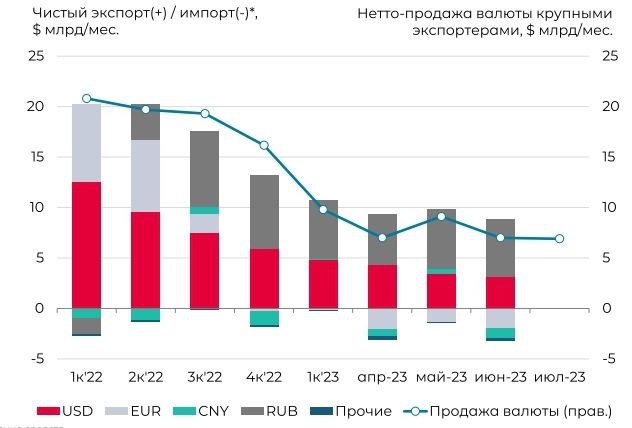

Наиболее важные моменты из доклада ЦБ по финансовым рискам :

1. Снижение продаж экспортной выручки до середины августа является одной из важных причин ослабления рубля. В первой половине августа были зафиксированы относительно низкие среднедневные продажи экспортной выручки (238,5 млн долл. США в день против 383,5 млн долл. США во второй половине месяца) при одновременном устойчивом спросе на валюту для оплаты импорта. Во второй половине месяца крупнейшие экспортеры нарастили объем чистых продаж иностранной валюты. В итоге объем в целом за август увеличился на 4,1% относительно июля – с 6,9 до 7,2 млрд долл. Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в июле составило 67% (в июне с учетом корректировок – 82%) ❗️

2. Крупнейшими продавцами валюты на рынке спот оставались системно значимые кредитные

организации (СЗКО) как основные агенты по реализации валютной выручки экспортеров

3. Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов.

4. Совокупный месячный объем торгов на внутреннем валютном рынке в августе значительно

вырос – до 11 трлн руб. , что стало максимальным значением с февраля 2022 г. (12,2 трлн руб.), месяцем ранее – 8,2 трлн рублей.

5. Во внешнеторговых операциях в июле доля юаня в экспорте увеличилась до 27%, в импорте – до 36% (в июне – 25 и 34% соответственно). В стоимостном выражении месячная экспортная выручка в китайских юанях выросла с 8,2 до 9,3 млрд долл. США, а импортные платежи, напротив, снизились с 9,2 до 8,9 млрд долл. США. #рубль #юань #доллар

1. Снижение продаж экспортной выручки до середины августа является одной из важных причин ослабления рубля. В первой половине августа были зафиксированы относительно низкие среднедневные продажи экспортной выручки (238,5 млн долл. США в день против 383,5 млн долл. США во второй половине месяца) при одновременном устойчивом спросе на валюту для оплаты импорта. Во второй половине месяца крупнейшие экспортеры нарастили объем чистых продаж иностранной валюты. В итоге объем в целом за август увеличился на 4,1% относительно июля – с 6,9 до 7,2 млрд долл. Отношение чистых продаж валюты к валютной выручке крупнейших экспортеров (то есть без учета рублевой составляющей экспортной выручки) в июле составило 67% (в июне с учетом корректировок – 82%) ❗️

2. Крупнейшими продавцами валюты на рынке спот оставались системно значимые кредитные

организации (СЗКО) как основные агенты по реализации валютной выручки экспортеров

3. Нетто-покупателями валюты на бирже в основном были банки, не относящиеся к СЗКО, приобретавшие валюту для импортеров и иных клиентов для осуществления ими международных переводов.

4. Совокупный месячный объем торгов на внутреннем валютном рынке в августе значительно

вырос – до 11 трлн руб. , что стало максимальным значением с февраля 2022 г. (12,2 трлн руб.), месяцем ранее – 8,2 трлн рублей.

5. Во внешнеторговых операциях в июле доля юаня в экспорте увеличилась до 27%, в импорте – до 36% (в июне – 25 и 34% соответственно). В стоимостном выражении месячная экспортная выручка в китайских юанях выросла с 8,2 до 9,3 млрд долл. США, а импортные платежи, напротив, снизились с 9,2 до 8,9 млрд долл. США. #рубль #юань #доллар

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

Почему укрепляется рубль

1. Участники проверили в возможность реализации зависших рупий. Пока это правда ограничивается заявлением главы МИД о том, что «Наши индийские друзья заверили, что предложат перспективные области, куда можно инвестировать»

Еще летом Bloomberg писал, что на счетах российских экспортеров в Индии накапливается до $1 млрд в рупиях каждый месяц, которые практически невозможно тратить из-за текущих валютных ограничений. Задорнов и вовсе обозначает, что Россия поставила в Индию нефти и нефтепродуктов в первом полугодии на $30 млрд, а наш импорт из Индии оценивается примерно в $6–7 млрд в год.

2. Возможные дополнительные продажи со стороны экспортеров. Не исключаю, что в преддверии заседания Банка России со стороны правительства снова решили напомнить экспортерам о необходимости реализовывать волютную выручку

3. Также напомню, что Банк России с 14 по 22 сентября продаст валюту на 150 млрд рублей. Ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей. Это значительная сумма. И думаю многие участники также решили закрыть позиции вверх в преддверии данного события

4. Не стоит забывать и про профицит текущего счета платёжного баланса - он продолжает расти, что как правило, с определенным лагом все-таки сказывается на курсе.

5. Рост ключевой ставки пусть долгосрочно, но влияет на курс.

6. Скоро налоговый период.

Да и в целом Правительство явно обозначило, что текущий курс рубля слишком слаб и дальнейшего ослабления будут стараться допустить. Учитывая отсутствие большого количества глобальных игроков на валютном рынке РФ, есть все основания полагать что у них получится немного скорректировать курс.

В этой связи продолжаю держать короткую позицию по паре доллар/рубль с ближайшим целями в районе 93.5- 94💡 . (Не является торговой рекомендацией) #рубль

1. Участники проверили в возможность реализации зависших рупий. Пока это правда ограничивается заявлением главы МИД о том, что «Наши индийские друзья заверили, что предложат перспективные области, куда можно инвестировать»

Еще летом Bloomberg писал, что на счетах российских экспортеров в Индии накапливается до $1 млрд в рупиях каждый месяц, которые практически невозможно тратить из-за текущих валютных ограничений. Задорнов и вовсе обозначает, что Россия поставила в Индию нефти и нефтепродуктов в первом полугодии на $30 млрд, а наш импорт из Индии оценивается примерно в $6–7 млрд в год.

2. Возможные дополнительные продажи со стороны экспортеров. Не исключаю, что в преддверии заседания Банка России со стороны правительства снова решили напомнить экспортерам о необходимости реализовывать волютную выручку

3. Также напомню, что Банк России с 14 по 22 сентября продаст валюту на 150 млрд рублей. Ежедневный объем данных операций Банка России составит в этот период 21,4 млрд рублей. Это значительная сумма. И думаю многие участники также решили закрыть позиции вверх в преддверии данного события

4. Не стоит забывать и про профицит текущего счета платёжного баланса - он продолжает расти, что как правило, с определенным лагом все-таки сказывается на курсе.

5. Рост ключевой ставки пусть долгосрочно, но влияет на курс.

6. Скоро налоговый период.

Да и в целом Правительство явно обозначило, что текущий курс рубля слишком слаб и дальнейшего ослабления будут стараться допустить. Учитывая отсутствие большого количества глобальных игроков на валютном рынке РФ, есть все основания полагать что у них получится немного скорректировать курс.

В этой связи продолжаю держать короткую позицию по паре доллар/рубль с ближайшим целями в районе 93.5- 94💡 . (Не является торговой рекомендацией) #рубль

{kind=link}

Forwarded from Игра на понижение (OptionsWorld)

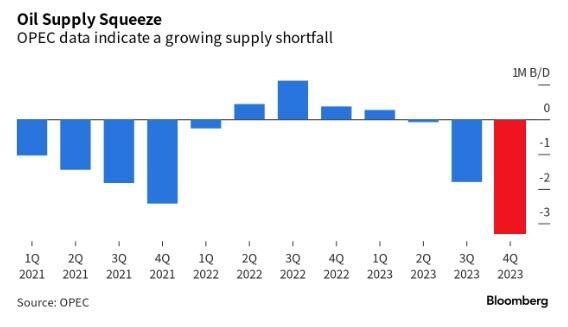

Что может помешать нефти вернуться к 100

Дефицит на рынке чёрного золота наконец стал очевиден для всех. Ранее писал об этом и выделял нефтегазовый сектор много раз. ОПЕК недавно обозначила, что дефицит поставок может сократить запасы сырой нефти аж на 3,3 миллиона баррелей в день в четвертом квартале. EIA в свою очередь прогнозирует, что потребление превысит добычу на 230 000 баррелей в день в четвертом квартале. Хедж фонды также уже перевернулись из коротких позиций в длинные ещё в августе.

Хотя есть такая штука, что когда все становится слишком очевидно - уже во многом поздно покупать⌛️. Что же может помешать нефти двигаться дальше?

По сути есть единственный серьёзный риск - это начало полноценного мирового кризиса❗️ Вероятность этого существует - например в случае банкротств ряда крупных компаний. Напомню, сейчас рост банкротств максимальный за всю историю наблюдений в Евросоюзе и существенный в США. Также остаются структурные проблемы в строительном секторе Китая. Но вероятность реализации такого сценария в ближайшие недели невысокая. Становится выше к началу 2024го.

В остальном со стороны предложения риски минимальны:

- потенциал роста добычи в США, Иране, Венесуэле в ближайший год суммарно не превышает 1 млн баррелей в сутки

- договорённости Опек +, как и добровольное сокращение добычи от Саудовской Аравии и РФ как минимум до конца года вероятно будут продолжаться.

В целом факторов риска для чёрного золота пока не так много. А есть ещё и дефицит дизельного топлива - запасы сейчас намного ниже средних в это время года. Поэтому на коррекциях вновь буду приобретать связанные с данным сырьем активы 💡#нефть

Дефицит на рынке чёрного золота наконец стал очевиден для всех. Ранее писал об этом и выделял нефтегазовый сектор много раз. ОПЕК недавно обозначила, что дефицит поставок может сократить запасы сырой нефти аж на 3,3 миллиона баррелей в день в четвертом квартале. EIA в свою очередь прогнозирует, что потребление превысит добычу на 230 000 баррелей в день в четвертом квартале. Хедж фонды также уже перевернулись из коротких позиций в длинные ещё в августе.

Хотя есть такая штука, что когда все становится слишком очевидно - уже во многом поздно покупать⌛️. Что же может помешать нефти двигаться дальше?

По сути есть единственный серьёзный риск - это начало полноценного мирового кризиса❗️ Вероятность этого существует - например в случае банкротств ряда крупных компаний. Напомню, сейчас рост банкротств максимальный за всю историю наблюдений в Евросоюзе и существенный в США. Также остаются структурные проблемы в строительном секторе Китая. Но вероятность реализации такого сценария в ближайшие недели невысокая. Становится выше к началу 2024го.

В остальном со стороны предложения риски минимальны:

- потенциал роста добычи в США, Иране, Венесуэле в ближайший год суммарно не превышает 1 млн баррелей в сутки

- договорённости Опек +, как и добровольное сокращение добычи от Саудовской Аравии и РФ как минимум до конца года вероятно будут продолжаться.

В целом факторов риска для чёрного золота пока не так много. А есть ещё и дефицит дизельного топлива - запасы сейчас намного ниже средних в это время года. Поэтому на коррекциях вновь буду приобретать связанные с данным сырьем активы 💡#нефть

{kind=link}