Дивидендная доходность с учётом текущих котировок составляет 2,6%. Акционеры проголосуют по вопросу дивидендов на ГОСА 27 июня. Дата закрытия реестра акционеров для получения дивидендов — 16 июля.

👉🏼 Мы оцениваем эту новость нейтрально. За 2022 год компания выплатила в виде дивидендов 25% чистой прибыли по РСБУ. Остатки денежных средств на балансе КАМАЗа на конец 2023 года (МСФО) в 4,5 раза превышали размер чистой прибыли по РСБУ за весь год. В свете того, что в последнее время некоторые компании решили не выплачивать дивиденды, вопреки своей дивидендной политике, инвесторы позитивно отреагировали на решение совета директоров КАМАЗа. Акции компании подорожали на 1,9%. Мы сохраняем оценку «держать» акции КАМАЗа.

Автор: #София_Кирсанова

#акции $KMAZ

Please open Telegram to view this post

VIEW IN TELEGRAM

🗓 В среду, 29 мая (18:00 мск), начнётся вебинар SberCIB c представителями Группы «ИВА».

ИВА проведёт первичное публичное предложение (IPO) обыкновенных акций на Московской бирже.

ИВА — ведущий российский разработчик экосистемы ИT-решений для корпоративных коммуникаций, обеспечивающих услуги связи для совместной работы на различных устройствах, включая персональные компьютеры, планшеты, смартфоны и офисные телефоны. ИВА может стать первой публичной компанией среди российских разработчиков решений для корпоративных коммуникаций.

👉🏼 На вебинаре мы поговорим об основных трендах на российском рынке корпоративных коммуникаций, о позиции компании на рынке, о целях IPO, а также ответим на вопросы аудитории.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM

UPD: совет директоров рекомендовал выплатить 309 ₽ на акцию.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

В 2023 году «Инарктика» также выплатила акционерам дивиденды за первый квартал в размере 10 ₽ на акцию. Кроме того, в прошлом году компания осуществляла выплаты за первое полугодие (16 ₽) и за девять месяцев (19 ₽). Также 22 апреля 2024 года совет директоров «Инарктики» рекомендовал выплатить финальные дивиденды за 2023 год в размере 10 ₽ на акцию. Таким образом, совокупная выплата за прошлый год составит 55 ₽ на акцию, или 4,8 млрд ₽, а коэффициент дивидендных выплат достигнет 31% чистой прибыли за 2023 год по МСФО.

👉🏼 Важно отметить, что на ГОСА 27 июня пройдёт голосование по финальной выплате за 2023 год и по дивидендам за 1К24 (10 ₽ плюс 10 ₽ на акцию). Реестр акционеров для обеих выплат будет закрыт 8 июля. Мы подтверждаем оценку «покупать» акции «Инарктики».

Автор: #София_Кирсанова

#акции $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM

Компании, которые собираются на IPO, обяжут до начала сбора заявок рассказывать о том, как они будут распределять бумаги. А после — об их фактическом получении. Так решил Центробанк.

А ещё Центробанк обязал раскрывать информацию об ограничениях на продажу после IPO. То есть об акционерах, которых они коснутся, сроках и возможных исключениях.

Сейчас это раскрывают только отдельные компании. Поэтому большинство инвесторов не могут оценить объём бумаг, который получат. Так что в итоге деньги при подаче заявок замораживаются, а ликвидность снижается.

👉🏼 В начале 2024 года Сбер уже предлагал раскрывать эту информацию. По словам руководителя брокерского бизнеса Аиши Кубезовой, это повысит прозрачность процесса IPO и упростит планирование действий на фондовом рынке.

Please open Telegram to view this post

VIEW IN TELEGRAM

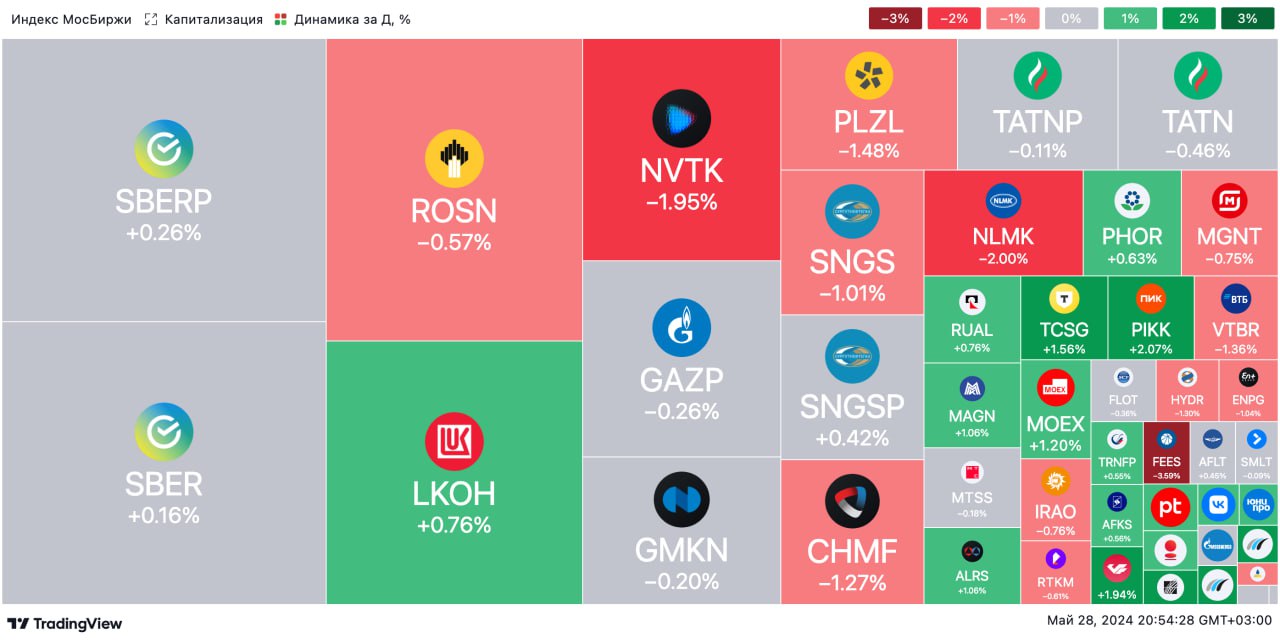

🟢 ИТОГИ ДНЯ. Снижение российского рынка акций приостановилось

⚪️ Во вторник индекс МосБиржи немного восстановился после существенного снижения накануне. По сравнению с уровнем закрытия основной сессии понедельника он прибавил 0,1%. Рубль (после первоначального укрепления до 88,3 за доллар на фоне завершения налоговых платежей) к концу дня вернулся к отметке 88,7.

⚪️ Немного отступили доходности по ОФЗ. По десятилетним бумагам доходность снизилась с более чем 15% до 14,95%. Индекс государственных облигаций России (RGBI) во второй половине дня немного вырос — до 108,8 пункта. Минфин РФ сегодня сообщил, что 29 мая не будет проводить аукцион по размещению ОФЗ «на фоне возросшей волатильности» на финансовых рынках.

⚪️ ЦБ РФ опубликовал отчет о развитии банковского сектора, в котором говорится, что чистая прибыль банков за январь-апрель 2024 года составила 1,2 трлн ₽, что на 8,9% больше аналогичного периода 2023 года. В апреле 2024 года чистая прибыль банков составила 305 млрд ₽, что соответствует росту на 36,2% г/г. На увеличение прибыли в основном повлияло снижение отчислений в резервы на 67 млрд ₽, отмечает регулятор. Индекс финансов МосБиржи поднялся на 0,7%.

⚪️ АЛРОСА представила результаты за 1К24 по РСБУ. Выручка выросла на 32% г/г до 99,6 млрд ₽. Валовая рентабельность снизилась на 2,25 п. п. по сравнению с 1К23 до 38,15%. Чистая прибыль сократилась на 8% г/г до 20,5 млрд ₽. Котировки отреагировали на эту новость ростом на 1,6%.

$ALRS

⚪️ Во вторник индекс МосБиржи немного восстановился после существенного снижения накануне. По сравнению с уровнем закрытия основной сессии понедельника он прибавил 0,1%. Рубль (после первоначального укрепления до 88,3 за доллар на фоне завершения налоговых платежей) к концу дня вернулся к отметке 88,7.

⚪️ Немного отступили доходности по ОФЗ. По десятилетним бумагам доходность снизилась с более чем 15% до 14,95%. Индекс государственных облигаций России (RGBI) во второй половине дня немного вырос — до 108,8 пункта. Минфин РФ сегодня сообщил, что 29 мая не будет проводить аукцион по размещению ОФЗ «на фоне возросшей волатильности» на финансовых рынках.

⚪️ ЦБ РФ опубликовал отчет о развитии банковского сектора, в котором говорится, что чистая прибыль банков за январь-апрель 2024 года составила 1,2 трлн ₽, что на 8,9% больше аналогичного периода 2023 года. В апреле 2024 года чистая прибыль банков составила 305 млрд ₽, что соответствует росту на 36,2% г/г. На увеличение прибыли в основном повлияло снижение отчислений в резервы на 67 млрд ₽, отмечает регулятор. Индекс финансов МосБиржи поднялся на 0,7%.

⚪️ АЛРОСА представила результаты за 1К24 по РСБУ. Выручка выросла на 32% г/г до 99,6 млрд ₽. Валовая рентабельность снизилась на 2,25 п. п. по сравнению с 1К23 до 38,15%. Чистая прибыль сократилась на 8% г/г до 20,5 млрд ₽. Котировки отреагировали на эту новость ростом на 1,6%.

$ALRS

{kind=link}

Media is too big

VIEW IN TELEGRAM

😏 Твои родители, случайно, не инвесторы, — а откуда у них такое золото? Вышел новый выпуск ИнвестЛетучки!

В этот раз Фил Воронин, Тимур Ромашко и аналитик Сбера Дмитрий Макаров встретились, чтобы позавидовать комику Марии Марковой. Ладно, не только для этого. Ещё и чтобы собрать ей портфель в школу!

☝️ Между прочим, все ведущие есть нашей группе VK. Там они отвечают на комментарии и выкладывают бонусные штуки — видео и фото со съёмок. Подписывайтесь, чтобы не пропустить!

Главная тема выпуска — психология инвестора и риск-профиль. Простыми словами: ведущие говорят про то, как собрать правильный портфель под свой темперамент. Да так, чтобы не переживать. Как раз такой портфель инвестпарни и собрали Марии в конце выпуска!

🤝 А вообще, в шоу у каждого своя роль. Фил — латентный инвестор, Дмитрий — инвестиционный кутюрье, Тимур отвечает за интерактивы, а Мария хочет стать крупнейшим квартировладельцем в Москве.

Кстати, насчёт интерактивов. Вместо игры Тимур принёс с собой тест. Будем определять, кто какой инвестор. Вы тоже так можете!

А ещё из выпуска узнаете, какую стратегию выбрать: мёртвый инвестор, инвестор на ИВЛ или туалетную стратегию. Да-да, это реальные стратегии.

🚍 Короче говоря, у ведущих снова получилось очень интересно. Поэтому прыгаем в рейсовый автобус и отправляемся в нашу группу VK, чтобы поскорее посмотреть новый выпуск!

В этот раз Фил Воронин, Тимур Ромашко и аналитик Сбера Дмитрий Макаров встретились, чтобы позавидовать комику Марии Марковой. Ладно, не только для этого. Ещё и чтобы собрать ей портфель в школу!

☝️ Между прочим, все ведущие есть нашей группе VK. Там они отвечают на комментарии и выкладывают бонусные штуки — видео и фото со съёмок. Подписывайтесь, чтобы не пропустить!

Главная тема выпуска — психология инвестора и риск-профиль. Простыми словами: ведущие говорят про то, как собрать правильный портфель под свой темперамент. Да так, чтобы не переживать. Как раз такой портфель инвестпарни и собрали Марии в конце выпуска!

🤝 А вообще, в шоу у каждого своя роль. Фил — латентный инвестор, Дмитрий — инвестиционный кутюрье, Тимур отвечает за интерактивы, а Мария хочет стать крупнейшим квартировладельцем в Москве.

Кстати, насчёт интерактивов. Вместо игры Тимур принёс с собой тест. Будем определять, кто какой инвестор. Вы тоже так можете!

А ещё из выпуска узнаете, какую стратегию выбрать: мёртвый инвестор, инвестор на ИВЛ или туалетную стратегию. Да-да, это реальные стратегии.

🚍 Короче говоря, у ведущих снова получилось очень интересно. Поэтому прыгаем в рейсовый автобус и отправляемся в нашу группу VK, чтобы поскорее посмотреть новый выпуск!

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, рубль дешевеет

📈 К концу вчерашних торгов индекс МосБиржи вырос лишь на 0,1%. Негативными факторами стали как высокая доходность российских ОФЗ, так и окрепший в последние дни рубль. Ближе к вечеру ЦБ дал понять, что может потребоваться дополнительное ужесточение денежно-кредитной политики, если текущая инфляция не начнет снова замедляться. Из корпоративных новостей: АЛРОСА представила результаты за первый квартал по РСБУ, МКПАО «МД Медикал Груп» сообщила о регистрации в России, совет директоров Россетей рекомендовал не выплачивать дивиденды за прошлый год.

🔺 В США индекс NASDAQ Composite вырос, Dow Jones снизился, а S&P 500 почти не изменился. Майский индекс потребительской уверенности в США от Conference Board вырос сильнее, чем ожидали аналитики. Эта статистика говорит скорее в пользу ужесточения политики ФРС. В то же время самой важной макропубликацией на этой неделе станут данные по потребительской инфляции в США, инвесторы ждут их в пятницу.

🇷🇺 Рубль дешевеет. Вчера к концу дня поддержка экспортеров ослабла, и рубль подешевел до 88,6. Сегодня утром рубль отступил до 88,8 за доллар. На рынке отмечается спрос на валюту на текущих уровнях, и рубль сегодня может ослабнуть до 89,5 за доллар.

🛢️ Нефть подорожала. Во вторник баррель Брент подорожал на $1,12 до $84,22. Поддержку котировкам оказали ослабление доллара и обострение напряженности на Ближнем Востоке — появились новости о нападении хуситов на судно в Красном море и продвижения израильских войск в центр Рафаха. По нашим оценкам, сегодня цена Брент может остаться в диапазоне $84–85 за баррель.

💼 Отмена аукционов ОФЗ поддержала рынок. Вчера доходности ОФЗ снизились на 12 б. п. благодаря решению Минфина отменить еженедельные аукционы в связи с сохраняющимся давлением на рынок. Сегодня котировки могут оказаться стабильными.

На повестке дня: финансовые результаты Совкомбанка и РусГидро

⚪️ Промышленное производство в России в апреле

⚪️ Индекс потребительских цен в Германии за май

⚪️ Совкомбанк опубликует финансовую отчетность за 2023 год по МСФО

⚪️ РусГидро опубликует финансовые результаты за 1К24 по МСФО

$ALRS $MDMG $RSTI $SVCB $HYDR

Российские акции немного подорожали, рубль дешевеет

📈 К концу вчерашних торгов индекс МосБиржи вырос лишь на 0,1%. Негативными факторами стали как высокая доходность российских ОФЗ, так и окрепший в последние дни рубль. Ближе к вечеру ЦБ дал понять, что может потребоваться дополнительное ужесточение денежно-кредитной политики, если текущая инфляция не начнет снова замедляться. Из корпоративных новостей: АЛРОСА представила результаты за первый квартал по РСБУ, МКПАО «МД Медикал Груп» сообщила о регистрации в России, совет директоров Россетей рекомендовал не выплачивать дивиденды за прошлый год.

🔺 В США индекс NASDAQ Composite вырос, Dow Jones снизился, а S&P 500 почти не изменился. Майский индекс потребительской уверенности в США от Conference Board вырос сильнее, чем ожидали аналитики. Эта статистика говорит скорее в пользу ужесточения политики ФРС. В то же время самой важной макропубликацией на этой неделе станут данные по потребительской инфляции в США, инвесторы ждут их в пятницу.

🇷🇺 Рубль дешевеет. Вчера к концу дня поддержка экспортеров ослабла, и рубль подешевел до 88,6. Сегодня утром рубль отступил до 88,8 за доллар. На рынке отмечается спрос на валюту на текущих уровнях, и рубль сегодня может ослабнуть до 89,5 за доллар.

🛢️ Нефть подорожала. Во вторник баррель Брент подорожал на $1,12 до $84,22. Поддержку котировкам оказали ослабление доллара и обострение напряженности на Ближнем Востоке — появились новости о нападении хуситов на судно в Красном море и продвижения израильских войск в центр Рафаха. По нашим оценкам, сегодня цена Брент может остаться в диапазоне $84–85 за баррель.

💼 Отмена аукционов ОФЗ поддержала рынок. Вчера доходности ОФЗ снизились на 12 б. п. благодаря решению Минфина отменить еженедельные аукционы в связи с сохраняющимся давлением на рынок. Сегодня котировки могут оказаться стабильными.

На повестке дня: финансовые результаты Совкомбанка и РусГидро

⚪️ Промышленное производство в России в апреле

⚪️ Индекс потребительских цен в Германии за май

⚪️ Совкомбанк опубликует финансовую отчетность за 2023 год по МСФО

⚪️ РусГидро опубликует финансовые результаты за 1К24 по МСФО

$ALRS $MDMG $RSTI $SVCB $HYDR

Audio

Рассказываем о самых важных событиях на рынке.

Будет интересно!

Приятного прослушивания!

Please open Telegram to view this post

VIEW IN TELEGRAM

ИВА — ведущий российский разработчик экосистемы ИT-решений для корпоративных коммуникаций, обеспечивающих услуги связи для совместной работы на различных устройствах, включая персональные компьютеры, планшеты, смартфоны и офисные телефоны.

⚪️ Free float — около 11%. Акции будут предложены текущими акционерами компании.

⚪️ Ценовой диапазон размещения — 280–300 ₽ за акцию. Это соответствует рыночной капитализации компании в размере 28–30 млрд ₽.

⚪️ Когда будет известна финальная цена размещения? Она будет установлена после окончания сбора заявок. Он начнётся сегодня, 29 мая, и завершится 3 июня 2024 года.

👉🏼 Подробнее читайте по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

🟢 Группа «ИВА» выходит на IPO и может стать первой публичной компанией в секторе корпоративных коммуникаций.

Группа «ИВА» — лидер в сегменте видео-конференц-связи (ВКС) на рынке корпоративных коммуникаций, имеющий перспективы роста в смежных сегментах за счёт формирования единой экосистемы корпоративных коммуникаций.

За последние два года выручка компании росла в среднем на 110% ежегодно, а EBITDAC — на 135%, при этом рентабельность EBITDAC в 2023 году составила 53%. По итогам 2023 года ИВА стала лидером по объёмам продаж в сегменте ВКС в России, имеет более 500 заказчиков и выдала уже более 200 тысяч лицензий.

👉🏼 Подробнее познакомиться с Группой «ИВА» можно в нашем обзоре.

❗ Поучаствовать в IPO ИВА через Сбер можно по ссылке.

Не является индивидуальной инвестиционной рекомендацией

#разборэмитента

Группа «ИВА» — лидер в сегменте видео-конференц-связи (ВКС) на рынке корпоративных коммуникаций, имеющий перспективы роста в смежных сегментах за счёт формирования единой экосистемы корпоративных коммуникаций.

За последние два года выручка компании росла в среднем на 110% ежегодно, а EBITDAC — на 135%, при этом рентабельность EBITDAC в 2023 году составила 53%. По итогам 2023 года ИВА стала лидером по объёмам продаж в сегменте ВКС в России, имеет более 500 заказчиков и выдала уже более 200 тысяч лицензий.

👉🏼 Подробнее познакомиться с Группой «ИВА» можно в нашем обзоре.

Не является индивидуальной инвестиционной рекомендацией

#разборэмитента

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Вчера вечером Минфин РФ внес в правительство пакет предложений по изменению налогового законодательств. Среди изменений — пять градаций годового дохода и пять ставок в прогрессивной шкале

⚪️ НДФЛ, а также повышение налога на прибыль с 20% до 25% — Минфин РФ.

⚪️ Садоводы из-за заморозков потеряли более 50% урожая — Национальный союз производителей плодов и овощей.

⚪️ Первый зампред правления ВТБ Дмитрий Пьянов заявил о необходимости повышения ключевой ставки ЦБ для достижения прогноза по инфляции — Интерфакс.

⚪️ Чистая прибыль ВТБ по МСФО в апреле составила 81 млрд рублей — банк.

⚪️ ООО «КИВИ Финанс» допустило технический дефолт при исполнении оферты по облигациям — компания.

⚪️ Ценовой диапазон IPO IVA Technologies составит 280-300 рублей за акцию — компания.

#VTBR

⚪️ Вчера вечером Минфин РФ внес в правительство пакет предложений по изменению налогового законодательств. Среди изменений — пять градаций годового дохода и пять ставок в прогрессивной шкале

⚪️ НДФЛ, а также повышение налога на прибыль с 20% до 25% — Минфин РФ.

⚪️ Садоводы из-за заморозков потеряли более 50% урожая — Национальный союз производителей плодов и овощей.

⚪️ Первый зампред правления ВТБ Дмитрий Пьянов заявил о необходимости повышения ключевой ставки ЦБ для достижения прогноза по инфляции — Интерфакс.

⚪️ Чистая прибыль ВТБ по МСФО в апреле составила 81 млрд рублей — банк.

⚪️ ООО «КИВИ Финанс» допустило технический дефолт при исполнении оферты по облигациям — компания.

⚪️ Ценовой диапазон IPO IVA Technologies составит 280-300 рублей за акцию — компания.

#VTBR

🟢 Топ российских акций: исключили «Яндекс», ЮГК, НЛМК и HeadHunter, добавили «Татнефть» и Ozon

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

С 25 марта 2022 года: +122,8% (+28,5%*)

За месяц: -0,4% (-4,4%*)

*Индекс Мосбиржи

К середине мая индекс Мосбиржи достиг максимумов с февраля 2022 года, однако отказ «Газпрома» от дивидендов и риск удлинения периода жёсткой монетарной политики привёл к падению индекса ниже 2 400 пунктов. Мы убрали из подборки акции «Яндекса», ЮГК и НЛМК, а также расписки HeadHunter. Вместо них мы включили в выборку обыкновенные акции «Татнефти» и расписки Ozon.

В середине июня Московская биржа планирует остановить торги акциями «Яндекса» для завершения процесса их обмена. В связи с этим мы временно исключаем акции «Яндекса» из подборки.

НЛМК после долгой паузы возобновил выплату дивидендов. На этом фоне акции компании достигли нашей целевой цены, и мы исключаем их из подборки.

Бумаги HeadHunter значительно подорожали после публикации сильных финансовых результатов за 2023 год. Мы позитивно оцениваем долгосрочные перспективы компании, но на текущем этапе расписки уже справедливо оценены рынком, и они покидают нашу подборку.

Мы считаем, что акции ЮГК в ближайшее время будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Ozon представил хорошие финансовые результаты за 1К24. На этом фоне мы повысили прогнозы для бизнеса компании. По нашему мнению, ключевым долгосрочным драйвером роста для компании станет развитие высокорентабельных сегментов EdTech и Fintech.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции #YNDX #UGLD #NLMK #HHRU #TATN #OZON

{kind=link}

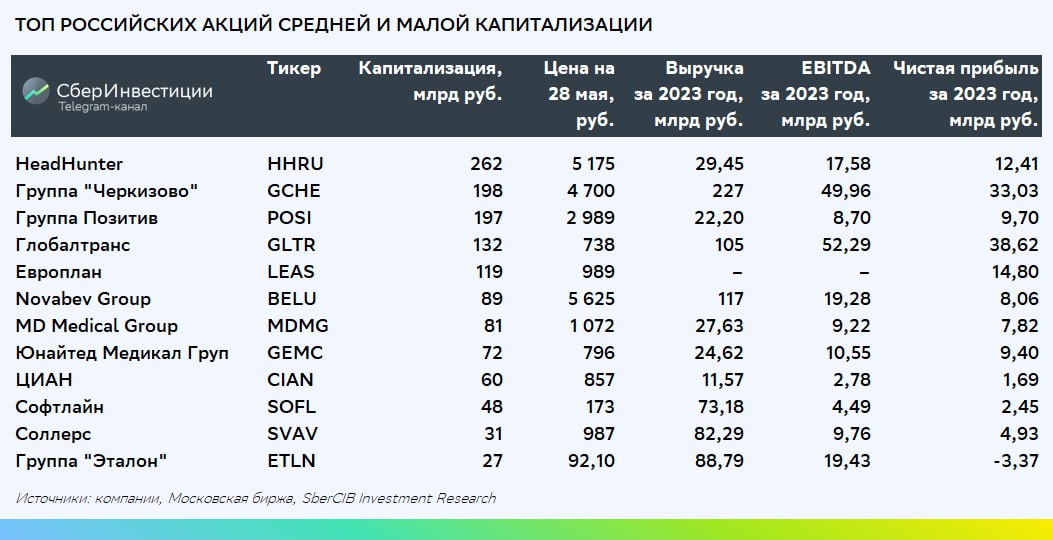

🟢 Топ российских акций средней и малой капитализации: исключили ЮГК и «Россети Центр», включили «Соллерс» и «Европлан»

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

Со 2 ноября 2022 года: +142,0% (+71,1%*)

За месяц: -5,3% (-4,5%*)

* Индекс Мосбиржи средней и малой капитализации

После внепланового изменения подборки в середине марта компании средней и малой капитализации продолжили расти в цене. При этом повышение котировок было более выраженным, чем у крупнейших компаний на Московской бирже.

Акции ЮГК теперь вне подборки. Мы считаем, что в ближайшее время они будут под давлением из-за риска избыточного предложения, поскольку завершится мораторий на продажу бумаг после IPO. Кроме того, мы отмечаем снижение дисконта к «Полюсу» по коэффициенту EV/EBITDA.

«Россети Центр» объявила дивиденды за 2023 год: они составят рекордные 0,0662 ₽ на акцию при дивидендной доходности около 11%. Согласно бизнес-плану компании, в следующем году дивиденды не будут повышаться, и в связи с этим мы исключаем бумаги компании из подборки.

В подборку добавлены акции «Соллерс». Мы позитивно оцениваем развитие собственного бренда автомобилей «Соллерс» и ожидаем, что к 2028 году компания удвоит выручку. Кроме того, в ближайшие годы инвесторы могут рассчитывать на дивидендную доходность около 7–11%.

Включаем акции «Европлана». Компания опубликовала хорошие результаты за 1К24: чистая прибыль выросла на 33% г/г. Мы ожидаем, что по итогам 2024 года она повысится на 30% г/г, а ROE может составить 38%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $UGLD $MRKC $SVAV $LEAS

{kind=link}

🟢 Топ дивидендных российских акций: включены обыкновенные акции «Татнефти» и Банка «Санкт-Петербург»

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

С 3 июня 2022: +203,0% (+68,5%*)

За месяц: -2,8% (-3,5%*)

* Индекс Мосбиржи полной доходности

В России стартовал сезон весенне-летних дивидендных выплат. Почти все компании уже объявили рекомендации по дивидендам за прошлый год, и теперь инвесторы покупают бумаги тех эмитентов, которые заплатят дивиденды. В этот раз мы включили в подборку обыкновенные акции «Татнефти» и обыкновенные акции Банка «Санкт-Петербург».

«Татнефть» рекомендовала выплатить 80% чистой прибыли за 4К23 в виде дивидендов. Это выше наших ожиданий, и мы считаем, что компания даёт позитивный сигнал инвесторам, распределяя больший объём прибыли, чем раньше. В связи с этим мы возвращаем акции «Татнефти» в подборку.

Включаем обыкновенные акции Банка «Санкт-Петербург». Мы повысили оценку банка, учитывая устойчивость бизнес-модели в условиях высоких ставок. По нашим оценкам, дивидендная доходность по акциям банка в 2024 году может составить 13%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $TATN $BSPB

{kind=link}

🗓 Завтра в 18:00 мск начнётся вебинар SberCIB c участием «ФосАгро». Компанию будут представлять Александр Шарабайко, заместитель генерального директора по финансам и международным проектам, Андрей Рябинин, начальник аналитического управления, и Андрей Серов, начальник отдела по связям с инвесторами.

«ФосАгро» — один из крупнейших в мире производителей фосфорсодержащих удобрений и ведущий поставщик удобрений на российском рынке. В ходе вебинара мы подробно поговорим об основных трендах на мировом рынке удобрений, бизнесе и планах развития «ФосАгро», а также ответим на вопросы аудитории.

Что мы обсудим?

⚪️ Цены на фосфорные удобрения остались практически без изменений в первом квартале, на азотные — незначительно снизились, а на сложные — подросли. С чем связана разносторонняя динамика?

⚪️ Благодаря чему «ФосАгро» удалось увеличить продажи удобрений в первом квартале? На какие рынки пришёлся прирост отгрузок? Какой рост продаж компания ожидает по итогам 2024 года и в перспективе с учётом реализуемых инвестиционных проектов?

⚪️ На текущей неделе Минфин опубликовал предложения по изменению налоговой нагрузки, которые, помимо роста налога на прибыль до 25%, также предполагают введение акциза на приобретение газа для производства аммиака, рост НДПИ на добычу руд для производства удобрений. Как компания оценивает эффект от налоговых инициатив?

⚪️ По итогам 4К23 и 1К24 на ГОСА планируется предложить рассмотреть четыре варианта дивидендов, начиная с их отсутствия до выплаты более 90% скорректированной чистой прибыли за указанные периоды. С чем связана такая вариативность? Планирует ли компания предлагать такую вариативность и в будущем?

👉🏼 Подключайтесь по ссылке.

#события $AGRO

Please open Telegram to view this post

VIEW IN TELEGRAM

Стартовал вебинар SberCIB c представителями Группы «ИВА».

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок акций подрос

⚪️ К вечеру среды индекс МосБиржи умеренно вырос — на 0,46%. Он поднялся выше 3 300 пунктов — это важный психологический уровень. Росту акций способствовало ослабление рубля примерно на 1% до 89,5 за доллар и подорожание Брент в последние дни до $84 за баррель.

⚪️ Минфин внес предложения по изменениям в Налоговый кодекс. В НДФЛ будет введена пятиступенчатая шкала ставок. Налог на прибыль для компаний, применяющих общую ставку, предлагается повысить с текущих 20% до 25%. Также будет изменена система ставок налога на добычу полезных ископаемых для некоторых отраслей. Помимо этого, Минфин предлагает изменить принципы упрощенной системы налогообложения.

⚪️ С начала 2025 года ИТ-компании будут платить налог на прибыль по ставке 5%. В 2020 году ставку налога на прибыль для ИТ-компаний снизили с 20% до 3%, а ставка страховых взносов была уменьшена с 14% до 7,6% бессрочно.

⚪️ ВТБ (плюс 0,1%) представил результаты за 4М24 по МСФО. Чистые процентные доходы снизились на 19,6% г/г до 198,7 млрд руб. Чистая процентная маржа составила 2,2% по сравнению с 3,2% в аналогичном периоде 2023 года. Чистые комиссионные доходы выросли на 15,7% г/г до 70,1 млрд руб. При этом чистая прибыль составила 203,4 млрд руб., что на 2,4% меньше, чем за 4М23. На чистую прибыль в апреле позитивно повлияло признание отложенного налогового актива у Банка «ФК Открытие».

⚪️ Чистая прибыль РусГидро (плюс 0,2%) по МСФО за первый квартал составила 16,6 млрд руб., что на 39% меньше, чем в аналогичном периоде прошлого года. EBITDA снизилась на 5% г/г до 41,3 млрд руб. Выручка компании с учетом субсидий увеличилась с 156,9 млрд руб. до 172,6 млрд руб.

$VTBR $HYDR

⚪️ К вечеру среды индекс МосБиржи умеренно вырос — на 0,46%. Он поднялся выше 3 300 пунктов — это важный психологический уровень. Росту акций способствовало ослабление рубля примерно на 1% до 89,5 за доллар и подорожание Брент в последние дни до $84 за баррель.

⚪️ Минфин внес предложения по изменениям в Налоговый кодекс. В НДФЛ будет введена пятиступенчатая шкала ставок. Налог на прибыль для компаний, применяющих общую ставку, предлагается повысить с текущих 20% до 25%. Также будет изменена система ставок налога на добычу полезных ископаемых для некоторых отраслей. Помимо этого, Минфин предлагает изменить принципы упрощенной системы налогообложения.

⚪️ С начала 2025 года ИТ-компании будут платить налог на прибыль по ставке 5%. В 2020 году ставку налога на прибыль для ИТ-компаний снизили с 20% до 3%, а ставка страховых взносов была уменьшена с 14% до 7,6% бессрочно.

⚪️ ВТБ (плюс 0,1%) представил результаты за 4М24 по МСФО. Чистые процентные доходы снизились на 19,6% г/г до 198,7 млрд руб. Чистая процентная маржа составила 2,2% по сравнению с 3,2% в аналогичном периоде 2023 года. Чистые комиссионные доходы выросли на 15,7% г/г до 70,1 млрд руб. При этом чистая прибыль составила 203,4 млрд руб., что на 2,4% меньше, чем за 4М23. На чистую прибыль в апреле позитивно повлияло признание отложенного налогового актива у Банка «ФК Открытие».

⚪️ Чистая прибыль РусГидро (плюс 0,2%) по МСФО за первый квартал составила 16,6 млрд руб., что на 39% меньше, чем в аналогичном периоде прошлого года. EBITDA снизилась на 5% г/г до 41,3 млрд руб. Выручка компании с учетом субсидий увеличилась с 156,9 млрд руб. до 172,6 млрд руб.

$VTBR $HYDR

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, рубль дешевеет

📈 В среду индекс МосБиржи поднялся выше 3 300 пунктов (плюс 0,46%). Росту акций способствовало ослабление рубля и подорожание нефти в последние дни. Самой обсуждаемой на рынке темой стали предложения Минфина по налоговой реформе — в числе прочего предполагается введение пятиступенчатой шкалы налогообложения и повышение налога на прибыль до 25%. Из корпновостей: финансовые результаты представили РусГидро и ВТБ, совет директоров Полюса рекомендовал не выплачивать дивиденды за прошлый год. Совет директоров ТКС Холдинга утвердил оценку акций Росбанка в рамках сделки по интеграции на уровне 129,4 руб. за бумагу.

🔻 Рынок акций США умеренно снизился. Инвесторов беспокоит перспектива более жесткой, чем ожидалось, монетарной политики ФРС США после выхода макростатистики днем ранее. Об этом свидетельствуют выросшие доходности американских гособлигаций.

🇷🇺 Ослабление рубля продолжится. Вчера рубль подешевел более чем на 1% до 89,5 за доллар. Похоже, экспортеры сократили продажи иностранной валюты по окончании налогового периода, а спрос на нее на текущих привлекательных уровнях подрос. В этих условиях сегодня рубль может ослабеть до 90,5 за доллар.

🛢 Нефть подешевела после укрепления доллара. Баррель Брент в среду подешевел на $0,62 до $83,60. Давление на котировки оказали укрепление доллара и снижение интереса к рискам в целом. По нашим прогнозам, котировки Брент сегодня могут держаться в диапазоне $83–84 за баррель.

💼 На рынке ОФЗ возобновились продажи. Доходности ОФЗ вчера снова стали расти и поднялись в среднем на 9 б. п. После закрытия торгов Росстат опубликовал данные по недельной инфляции — за период с 21 по 27 мая она составила 0,1%, это очень умеренный показатель для конца мая. Тем не менее сегодня рост доходностей может продолжиться, так как все больше участников рынка пересматривают свои ожидания в сторону повышения ставки на заседании ЦБ в июне.

На повестке дня: макростатистика из США и корпоративные новости в России

⚪️ Дефлятор потребительских расходов (PCE) в США за 1К24

⚪️ Аэрофлот, Сбер и ИнтерРАО опубликуют отчетность за 1К24 по МСФО

⚪️ Акционеры ММК на годовом общем собрании рассмотрят вопрос о дивидендах за 2023 год

⚪️ Последний день для покупки акций АЛРОСА с целью получения дивидендов

$HYDR $VTBR $ROSB $AFLT $SBER $IRAO $MAGN $ALRS

Российские акции немного подорожали, рубль дешевеет

📈 В среду индекс МосБиржи поднялся выше 3 300 пунктов (плюс 0,46%). Росту акций способствовало ослабление рубля и подорожание нефти в последние дни. Самой обсуждаемой на рынке темой стали предложения Минфина по налоговой реформе — в числе прочего предполагается введение пятиступенчатой шкалы налогообложения и повышение налога на прибыль до 25%. Из корпновостей: финансовые результаты представили РусГидро и ВТБ, совет директоров Полюса рекомендовал не выплачивать дивиденды за прошлый год. Совет директоров ТКС Холдинга утвердил оценку акций Росбанка в рамках сделки по интеграции на уровне 129,4 руб. за бумагу.

🔻 Рынок акций США умеренно снизился. Инвесторов беспокоит перспектива более жесткой, чем ожидалось, монетарной политики ФРС США после выхода макростатистики днем ранее. Об этом свидетельствуют выросшие доходности американских гособлигаций.

🇷🇺 Ослабление рубля продолжится. Вчера рубль подешевел более чем на 1% до 89,5 за доллар. Похоже, экспортеры сократили продажи иностранной валюты по окончании налогового периода, а спрос на нее на текущих привлекательных уровнях подрос. В этих условиях сегодня рубль может ослабеть до 90,5 за доллар.

🛢 Нефть подешевела после укрепления доллара. Баррель Брент в среду подешевел на $0,62 до $83,60. Давление на котировки оказали укрепление доллара и снижение интереса к рискам в целом. По нашим прогнозам, котировки Брент сегодня могут держаться в диапазоне $83–84 за баррель.

💼 На рынке ОФЗ возобновились продажи. Доходности ОФЗ вчера снова стали расти и поднялись в среднем на 9 б. п. После закрытия торгов Росстат опубликовал данные по недельной инфляции — за период с 21 по 27 мая она составила 0,1%, это очень умеренный показатель для конца мая. Тем не менее сегодня рост доходностей может продолжиться, так как все больше участников рынка пересматривают свои ожидания в сторону повышения ставки на заседании ЦБ в июне.

На повестке дня: макростатистика из США и корпоративные новости в России

⚪️ Дефлятор потребительских расходов (PCE) в США за 1К24

⚪️ Аэрофлот, Сбер и ИнтерРАО опубликуют отчетность за 1К24 по МСФО

⚪️ Акционеры ММК на годовом общем собрании рассмотрят вопрос о дивидендах за 2023 год

⚪️ Последний день для покупки акций АЛРОСА с целью получения дивидендов

$HYDR $VTBR $ROSB $AFLT $SBER $IRAO $MAGN $ALRS

👉🏼 По нашему мнению, акции «Полюса» оценены справедливо. Компания вступает в инвестиционный цикл, который продлится несколько лет, что ограничивает перспективы дивидендов, учитывая умеренную доходность свободного денежного потока (менее 10%).

Авторы: #Мария_Мартынова, #Андрей_Карагодин

#акции $PLZL

Please open Telegram to view this post

VIEW IN TELEGRAM