Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетностях Газпрома и ГК ПИК,

⚪️ рекомендациях совета директоров Группы «Самолет» по дивидендам, а также о влиянии санкций в отношении авиакомпании «Победа» на Группу Аэрофлот.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $GAZP $PIKK $SMLT $AFLT

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетностях Газпрома и ГК ПИК,

⚪️ рекомендациях совета директоров Группы «Самолет» по дивидендам, а также о влиянии санкций в отношении авиакомпании «Победа» на Группу Аэрофлот.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $GAZP $PIKK $SMLT $AFLT

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $OZON

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ на Московской бирже или СПБ Бирже;

◽️ на зарубежных площадках до 7 сентября 2022 года, и эти акции учитывались после этого на одном счете депо.

Акционеры, которые приобрели бумаги на зарубежных площадках и перевели их в российский депозитарий до 30 ноября 2023 года, смогут предъявить акции к выкупу по цене 1 251,8₽ (текущая цена — 4 466₽).

Обмену и выкупу не подлежат акции Яндекса:

◽️ в иностранных депозитариях;

◽️ акционеров под блокирующими санкциями;

◽️ тех, кто перевел акции в российский депозитарий после 30 ноября 2023 года;

◽️ иностранных акционеров из недружественных юрисдикций, которые не имеют разрешений для участия в оферте.

👉🏼 Мы позитивно смотрим на бумаги Яндекса. По итогам оферты совокупное количество акций в свободном обращении составит не более 15,5% от акционерного капитала компании и мы не ожидаем существенного навеса ликвидности. По нашим расчетам, объем акций в свободном обращении достаточен для их включения в индекс МосБиржи. Мы отмечаем фундаментальный потенциал роста компании и ожидаем, что акции МКПАО «Яндекс» будут востребованы институциональными инвесторами, что должно существенно расширить базу инвесторов и повысить спрос на акции эмитента.

Бумаги Яндекса в настоящее время торгуются с прогнозными коэффициентами EV/EBITDA и P/E 2024 на уровнях соответственно 10,1 и 17,8. Мы сохраняем оценку «Покупать» акции Яндекса с целевой ценой 5 020₽.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $YNDX

Please open Telegram to view this post

VIEW IN TELEGRAM

🕵️♂️ Уже 16 мая HeadHunter покажет квартальный отчёт

Мы ждём, что выручка продолжила быстро расти. Клиентская база и средняя выручка на клиента тоже прибавили, но не так сильно, как могли бы — виноват эффект высокой базы.

На наш взгляд, в средней перспективе дефицит рабочей силы никуда не денется. Так что поиск сотрудников станет дороже, а выручка компании — больше.

Но, кроме этого, в первом квартале случилось ещё много важного. Рассказываем!

🔴 Программное обеспечение HeadHunter внесли в реестр российского ПО. Так что теперь у компании будет право на налоговые льготы:

• ставка ЕСН — 7,6%, а не 30%;

• налог на прибыль — 0%, вместо 25% в четвёртом квартале 2023 года;

• НДС — 0%, а не 20%;

• и другие привилегии.

🔴 Рентабельность по EBITDA, скорее всего, снизилась, но осталась высокой — 58% против 60% кварталом ранее. Всё из-за роста затрат на персонал: штат и зарплаты стали больше.

🔴 А чистая прибыль год к году могла вырасти в 2,3 раза. И вот почему:

• Процентные доходы сильно прибавили. По нашей оценке, в первом квартале они могли вырасти до 750 млн ₽. Это в 6 раз больше, чем год назад. Драйверов два: рост денежной позиции и процентных ставок по депозитам.

• Налоговые льготы. Мы посчитали, что в первом квартале эффективная ставка налога на прибыль компании могла быть 6% вместо 23% кварталом ранее. Так HeadHunter мог сэкономить около 1 млрд ₽.

👉 Наше мнение. Мы позитивно оцениваем долгосрочные перспективы HeadHunter, но сохраняем оценку «держать». Всё потому что котировки превысили наш таргет.

Факторов риска несколько. Во-первых, возможные регулирующие меры. Во-вторых, рост экономической активности может замедлиться из-за высоких процентных ставок.

#акции $HHRU

Мы ждём, что выручка продолжила быстро расти. Клиентская база и средняя выручка на клиента тоже прибавили, но не так сильно, как могли бы — виноват эффект высокой базы.

На наш взгляд, в средней перспективе дефицит рабочей силы никуда не денется. Так что поиск сотрудников станет дороже, а выручка компании — больше.

Но, кроме этого, в первом квартале случилось ещё много важного. Рассказываем!

🔴 Программное обеспечение HeadHunter внесли в реестр российского ПО. Так что теперь у компании будет право на налоговые льготы:

• ставка ЕСН — 7,6%, а не 30%;

• налог на прибыль — 0%, вместо 25% в четвёртом квартале 2023 года;

• НДС — 0%, а не 20%;

• и другие привилегии.

🔴 Рентабельность по EBITDA, скорее всего, снизилась, но осталась высокой — 58% против 60% кварталом ранее. Всё из-за роста затрат на персонал: штат и зарплаты стали больше.

🔴 А чистая прибыль год к году могла вырасти в 2,3 раза. И вот почему:

• Процентные доходы сильно прибавили. По нашей оценке, в первом квартале они могли вырасти до 750 млн ₽. Это в 6 раз больше, чем год назад. Драйверов два: рост денежной позиции и процентных ставок по депозитам.

• Налоговые льготы. Мы посчитали, что в первом квартале эффективная ставка налога на прибыль компании могла быть 6% вместо 23% кварталом ранее. Так HeadHunter мог сэкономить около 1 млрд ₽.

👉 Наше мнение. Мы позитивно оцениваем долгосрочные перспективы HeadHunter, но сохраняем оценку «держать». Всё потому что котировки превысили наш таргет.

Факторов риска несколько. Во-первых, возможные регулирующие меры. Во-вторых, рост экономической активности может замедлиться из-за высоких процентных ставок.

#акции $HHRU

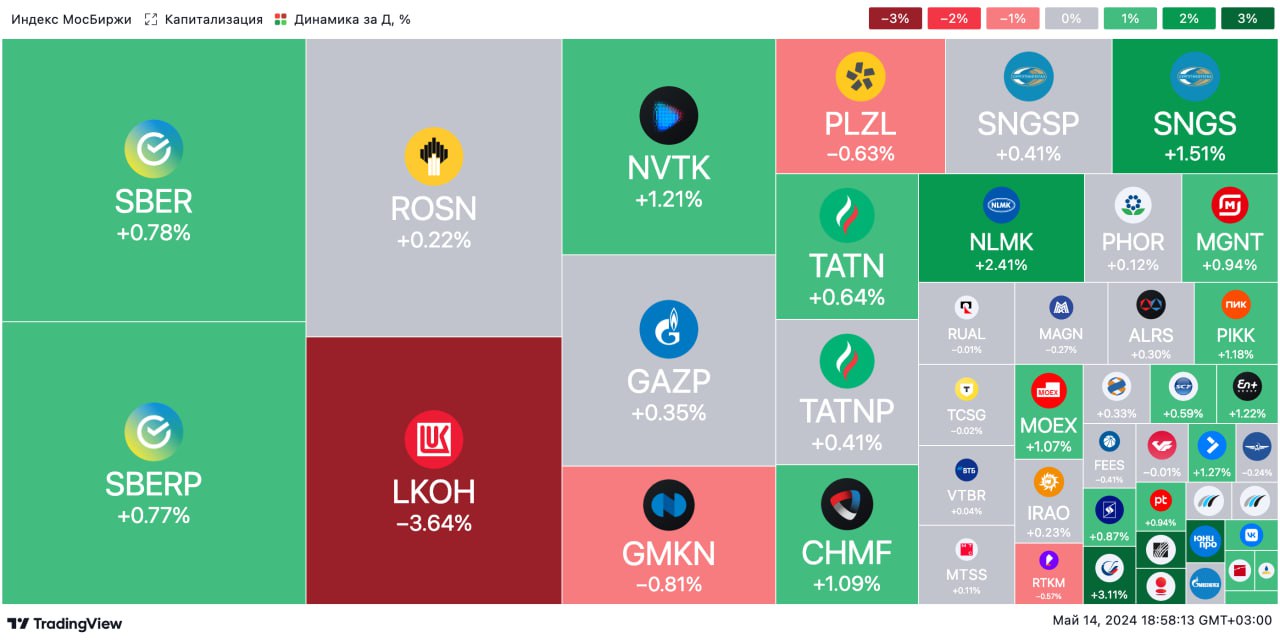

🟢 ИТОГИ ДНЯ. Российский рынок акций немного вырос

⚪️ Во вторник индекс МосБиржи прибавил 0,2%. Новых краткосрочных драйверов роста на российском рынке не наблюдается. Инвесторы следят за корпоративными новостями. Баррель Брент подешевел до $82,3, рубль остался около 91,4 за доллар.

⚪️ Совет директоров МКПАО «Юнайтед Медикал Груп» рекомендовал годовому собранию акционеров принять решение не выплачивать дивиденды за 2023 год. Рынок негативно воспринял эту новость: акции компании подешевели на 8,3%.

⚪️ В лидерах роста акции Аэрофлота после публикации операционных результатов группы за апрель. По данным Аэрофлота, пассажиропоток группы в апреле вырос на 21,7% год к году до 4,1 млн человек. На внутренних рейсах перевезено 3,1 млн пассажиров (плюс 13,7%), на международных — 992,4 тыс. (плюс 56,4%). Котировки Аэрофлота выросли на 3,9%.

⚪️ Чистая прибыль Сбера по РСБУ за январь-апрель повысилась на 5% г/г до 495 млрд рублей. Розничное и корпоративное кредитование с начала года выросло соответственно на 3,4% г/г до 16,1 трлн рублей и 2% г/г до 23,8 трлн рублей. Обыкновенные и привилегированные акции Сбера подорожали на 1% и 0,9%.

⚪️ Акционеры НЛМК (плюс 0,1%) одобрили дивидендную выплату за 2023 год в размере 25,43 рубля на акцию. Это предполагает дивидендную доходность около 10% с учетом текущих котировок.

⚪️ Московская биржа сообщила о начале приема заявок на обмен акций Yandex N.V. с 14 мая, а также о приостановке торгов с 14 июня и последующем делистинге этих бумаг 10 июля. В этот же день начнутся торги акциями МКПАО «Яндекс». Бумаги компании сегодня подорожали на 1,3%.

$GEMC $AFLT $SBER $SBERP $NLMK $YNDX

⚪️ Во вторник индекс МосБиржи прибавил 0,2%. Новых краткосрочных драйверов роста на российском рынке не наблюдается. Инвесторы следят за корпоративными новостями. Баррель Брент подешевел до $82,3, рубль остался около 91,4 за доллар.

⚪️ Совет директоров МКПАО «Юнайтед Медикал Груп» рекомендовал годовому собранию акционеров принять решение не выплачивать дивиденды за 2023 год. Рынок негативно воспринял эту новость: акции компании подешевели на 8,3%.

⚪️ В лидерах роста акции Аэрофлота после публикации операционных результатов группы за апрель. По данным Аэрофлота, пассажиропоток группы в апреле вырос на 21,7% год к году до 4,1 млн человек. На внутренних рейсах перевезено 3,1 млн пассажиров (плюс 13,7%), на международных — 992,4 тыс. (плюс 56,4%). Котировки Аэрофлота выросли на 3,9%.

⚪️ Чистая прибыль Сбера по РСБУ за январь-апрель повысилась на 5% г/г до 495 млрд рублей. Розничное и корпоративное кредитование с начала года выросло соответственно на 3,4% г/г до 16,1 трлн рублей и 2% г/г до 23,8 трлн рублей. Обыкновенные и привилегированные акции Сбера подорожали на 1% и 0,9%.

⚪️ Акционеры НЛМК (плюс 0,1%) одобрили дивидендную выплату за 2023 год в размере 25,43 рубля на акцию. Это предполагает дивидендную доходность около 10% с учетом текущих котировок.

⚪️ Московская биржа сообщила о начале приема заявок на обмен акций Yandex N.V. с 14 мая, а также о приостановке торгов с 14 июня и последующем делистинге этих бумаг 10 июля. В этот же день начнутся торги акциями МКПАО «Яндекс». Бумаги компании сегодня подорожали на 1,3%.

$GEMC $AFLT $SBER $SBERP $NLMK $YNDX

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи немного вырос, рубль почти не изменился

📈 Во вторник индекс МосБиржи подрос на 0,2%. Из корпоративных новостей отметим рекомендацию совета директоров Юнайтед Медикал Групп не выплачивать дивиденды. Также стало известно, что начало торгов акциями МКПАО «Яндекс» планируется с 10 июля, Аэрофлот опубликовал операционные результаты, акционеры НЛМК одобрили дивиденды.

🔺 Американские индексы завершили торги умеренным ростом. Глава ФРС Джером Пауэлл заявил, что уверенность в снижении инфляции слабеет, а также назвал отчет по производственной инфляции неоднозначным. Индекс цен производителей в апреле вырос сильнее ожиданий — соответственно на 0,5% против 0,2%. Хотя это свидетельствует в пользу более жесткой политики регулятора, рынок вырос по итогам торгов. Самые важные данные по инфляции (динамика потребительских цен) выйдут сегодня.

🇷🇺 Возможно глобальное укрепление доллара. Вчера в течение дня рубль дешевел до 91,6 за доллар, но сильного спроса на валюту не наблюдалось и в итоге рубль остался около 91,3. Сегодня в центре внимания инфляция в США за апрель. Если она вновь окажется выше ожиданий, то доллар может глобально подорожать на 0,5–1%. В этом случае рубль может ослабнуть до 91,8.

🛢️ Нефть подешевела. Баррель Брент во вторник подешевел на $0,98 до $82,38. Давление на котировки оказали умеренно жесткая риторика представителей ФРС после публикации ИЦП, который вырос сильнее ожиданий, а также намерения некоторых членов ОПЕК+ увеличить производственные мощности. По нашим оценкам, сегодня цена Брент будет находиться вблизи $83 за баррель.

💼 Кривая доходности ОФЗ полностью превысила 14%. Во вторник рынок продолжил отыгрывать новость о регистрации Минфином сразу четырех длинных выпусков с фиксированным купоном. Доходности выросли еще на 15 б. п., и вся кривая пересекла отметку 14%. Сегодня на аукционах будут предложены две бумаги с фиксированным купоном сроком на два года и десять лет. Возможно, тенденция к росту доходностей сохранится и сегодня.

На повестке дня: макростатистика, комментарии ФРС

⚪️ Предварительная оценка ВВП России за 1К24

⚪️ ИПЦ в США за апрель

⚪️ Розничные продажи в США за апрель

⚪️ Промышленное производство в еврозоне в марте

⚪️ Уровень занятости в еврозоне в 1К24

⚪️ Ежемесячный отчет МЭА по рынку нефти

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов

⚪️ Выступления представителей ФРС

$GEMC $YNDX $AFLT $NLMK

Индекс МосБиржи немного вырос, рубль почти не изменился

📈 Во вторник индекс МосБиржи подрос на 0,2%. Из корпоративных новостей отметим рекомендацию совета директоров Юнайтед Медикал Групп не выплачивать дивиденды. Также стало известно, что начало торгов акциями МКПАО «Яндекс» планируется с 10 июля, Аэрофлот опубликовал операционные результаты, акционеры НЛМК одобрили дивиденды.

🔺 Американские индексы завершили торги умеренным ростом. Глава ФРС Джером Пауэлл заявил, что уверенность в снижении инфляции слабеет, а также назвал отчет по производственной инфляции неоднозначным. Индекс цен производителей в апреле вырос сильнее ожиданий — соответственно на 0,5% против 0,2%. Хотя это свидетельствует в пользу более жесткой политики регулятора, рынок вырос по итогам торгов. Самые важные данные по инфляции (динамика потребительских цен) выйдут сегодня.

🇷🇺 Возможно глобальное укрепление доллара. Вчера в течение дня рубль дешевел до 91,6 за доллар, но сильного спроса на валюту не наблюдалось и в итоге рубль остался около 91,3. Сегодня в центре внимания инфляция в США за апрель. Если она вновь окажется выше ожиданий, то доллар может глобально подорожать на 0,5–1%. В этом случае рубль может ослабнуть до 91,8.

🛢️ Нефть подешевела. Баррель Брент во вторник подешевел на $0,98 до $82,38. Давление на котировки оказали умеренно жесткая риторика представителей ФРС после публикации ИЦП, который вырос сильнее ожиданий, а также намерения некоторых членов ОПЕК+ увеличить производственные мощности. По нашим оценкам, сегодня цена Брент будет находиться вблизи $83 за баррель.

💼 Кривая доходности ОФЗ полностью превысила 14%. Во вторник рынок продолжил отыгрывать новость о регистрации Минфином сразу четырех длинных выпусков с фиксированным купоном. Доходности выросли еще на 15 б. п., и вся кривая пересекла отметку 14%. Сегодня на аукционах будут предложены две бумаги с фиксированным купоном сроком на два года и десять лет. Возможно, тенденция к росту доходностей сохранится и сегодня.

На повестке дня: макростатистика, комментарии ФРС

⚪️ Предварительная оценка ВВП России за 1К24

⚪️ ИПЦ в США за апрель

⚪️ Розничные продажи в США за апрель

⚪️ Промышленное производство в еврозоне в марте

⚪️ Уровень занятости в еврозоне в 1К24

⚪️ Ежемесячный отчет МЭА по рынку нефти

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов

⚪️ Выступления представителей ФРС

$GEMC $YNDX $AFLT $NLMK

🟢 Новости к этому часу

⚪️ ВВП России может вырасти в 2024 году на 2,9%, в 2025 — на 1,7%. ВВП ЕС может вырасти в 2024 году на 1% — Еврокомиссия.

⚪️ ВВП еврозоны в первом квартале ожидаемо вырос на 0,3% кв/кв — Евростат.

⚪️ Банк России допустил введение минимального порога free float для допуска акций к торгам. Также регулятор считает, что штрафы за манипулирование рынком нужно повышать — глава ЦБ РФ России Эльвира Набиуллина.

⚪️ Международное энергетическое агентство (МЭА) понизило оценку роста мирового спроса на нефть на 2024 год на 140 тысяч баррелей в сутки — МЭА.

⚪️ Доходы России от нефтеэкспорта в апреле выросли на $1,7 млрд, или 11% год к году — МЭА.

⚪️ Количество поездок в сервисе Whoosh за январь-апрель выросло на 67% год к году до 20,7 млн — компания.

⚪️ Группа М.Видео-Эльдорадо в первом квартале нарастила общие продажи на 17,7% год к году до 131,3 млрд рублей — компания.

$WUSH $MVID

⚪️ ВВП России может вырасти в 2024 году на 2,9%, в 2025 — на 1,7%. ВВП ЕС может вырасти в 2024 году на 1% — Еврокомиссия.

⚪️ ВВП еврозоны в первом квартале ожидаемо вырос на 0,3% кв/кв — Евростат.

⚪️ Банк России допустил введение минимального порога free float для допуска акций к торгам. Также регулятор считает, что штрафы за манипулирование рынком нужно повышать — глава ЦБ РФ России Эльвира Набиуллина.

⚪️ Международное энергетическое агентство (МЭА) понизило оценку роста мирового спроса на нефть на 2024 год на 140 тысяч баррелей в сутки — МЭА.

⚪️ Доходы России от нефтеэкспорта в апреле выросли на $1,7 млрд, или 11% год к году — МЭА.

⚪️ Количество поездок в сервисе Whoosh за январь-апрель выросло на 67% год к году до 20,7 млн — компания.

⚪️ Группа М.Видео-Эльдорадо в первом квартале нарастила общие продажи на 17,7% год к году до 131,3 млрд рублей — компания.

$WUSH $MVID

◽️ Рост валовой прибыли и EBITDA. По нашим оценкам, оборот Софтлайна в 1К24 составил 14,7 млрд ₽, это около 13% текущего годового прогноза компании. Валовая прибыль, как мы полагаем, выросла до 5,5 млрд ₽, а EBITDA — до 1,5 млрд ₽. Важно помнить, что бизнес компании отличается высокой сезонностью. Это определяет низкую долю доходов за первый квартал в годовых результатах. В 2023 году на первое полугодие пришлась лишь треть годового оборота компании.

◽️ Портфель финансовых инвестиций и его перспективы. Большую часть портфеля финансовых инвестиций составляют еврооблигации Белоруссии. Мы предполагаем, что в 1К24 компания могла реализовать часть позиций. Мы не прогнозируем чистой прибыли Софтлайна, поскольку нет информации по объемам и ценам потенциальных продаж. Кроме того, на чистую прибыль могла существенно повлиять оценка бумаг на балансе.

◽️ Подробности сделок M&A. Стратегия компании предполагает как органическое, так и неорганическое развитие. У Софтлайна успешная история сделок M&A. Доходы от реализации еврооблигаций могут быть направлены на такие сделки. Мы считаем, что на «дне инвестора» менеджмент может прояснить перспективы M&A и объявить об уже совершенных сделках.

◽️ Ждем повышения прогнозов на 2024 год. Мы считаем заниженными текущие прогнозы Софтлайна на 2024 г. по отгрузкам, валовой прибыли и EBITDA и ожидаем их повышения.

👉🏼 Наше мнение. Мы сохраняем позитивный взгляд на акции Софтлайна.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

Почему компания решила не выплачивать дивиденды? По нашему мнению, такое решение связано с тем, что на балансе группы недостаточно средств для выплаты полной суммы, предусматриваемой ее дивидендной политикой. Так, на конец 2023 года денежные средства и краткосрочные финансовые активы компании составляли 74 млн евро, а для выплаты 100% дивидендов за пропущенные периоды (за вычетом расходов на погашение долга) необходимо 128 млн евро.

Что дальше? Вероятно, решение о выплате дивидендов будет перенесено на конец августа, когда компания опубликует результаты по МСФО за 1П24. К этому времени операционный денежный поток за вычетом капитальных затрат, по нашим оценкам, сможет обеспечить необходимую чистую денежную позицию для дивидендной выплаты в полном объеме. За 1П24, согласно нашим прогнозам, компания может получить свободный денежный поток в размере 50 млн евро.

Автор: #Софья_Кирсанова

#акции $GEMC

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

Инарктика — лидер российского рынка лососевых с долей 17% в натуральном выражении. В планах компании удвоить вылов — с текущих 33,5 тыс. т до 60 тыс. т.

Почему компания может быть интересна инвесторам:

◽️ лидирующие позиции в нецикличном бизнесе;

◽️ экспозиция на валюту и ставка на рост доходов населения;

◽️ квартальные дивиденды с годовой доходностью 5% в 2024 году и 14% в 2028 году;

◽️ рыночные коэффициенты на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E 2024о = 7,3);

◽️ потенциал двукратного роста бизнеса, не учтенный в котировках.

👉🏼 Подробнее о компании читайте в нашем новом обзоре по ссылке.

Последние разборы компаний

МКБ Группа Астра МТС Банк

#разборэмитента $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from СберБизнес

Начинаем розыгрыш вещей, без которых ваш бизнес обойдётся, но с ними точно будет лучше — MacBook Air 15

Чтобы забрать себе 1 из 5 маков:

И, конечно же, отправьте пост бизнес-партнёру, которому давно пора обновить технику

Please open Telegram to view this post

VIEW IN TELEGRAM

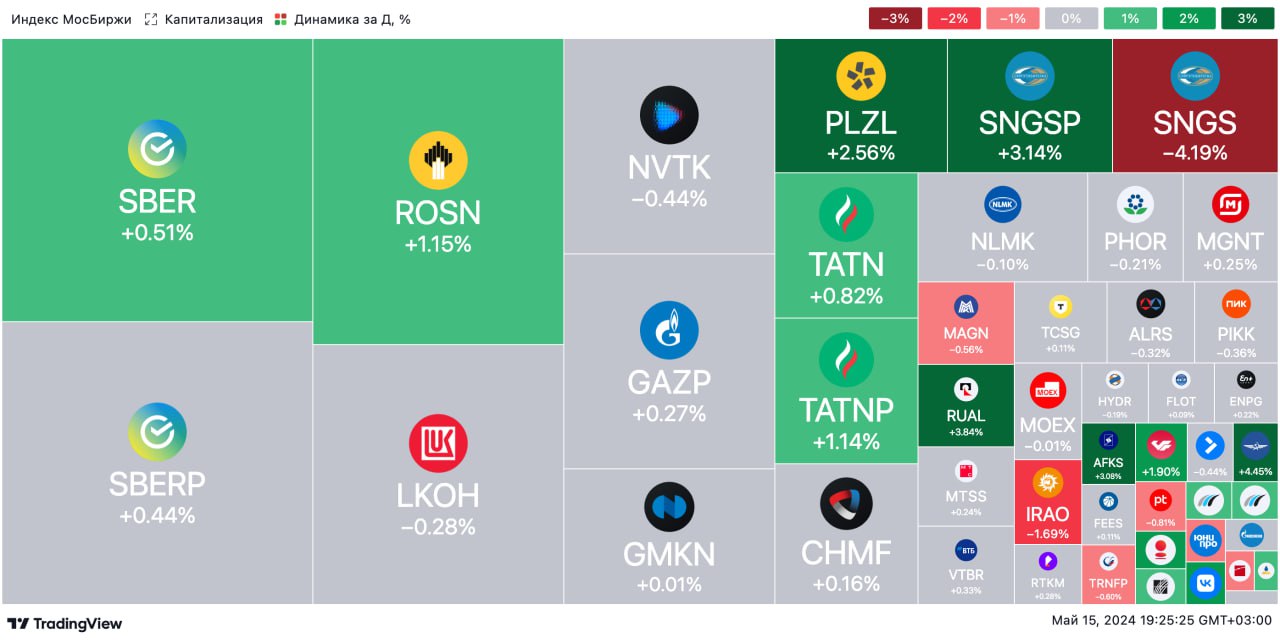

🟢 ИТОГИ ДНЯ. Российский рынок акций вырос

⚪️ В среду индекс МосБиржи умеренно вырос — на 0,2%. Российский рынок также могли поддержать заявления главы ЦБ РФ Эльвиры Набиуллиной. Среди прочего она отметила, что удвоение капитализации фондового рынка РФ — «сложная, но реализуемая задача». Также Банк России совместно с правительством прорабатывает вопрос стимулирования технологических компаний.

⚪️ Московская биржа сообщила о приостановке торгов расписками MD Medical Group (управляет сетью клиник «Мать и дитя») с 25 мая. Это обусловлено редомициляцией компании в САР в Калининграде. Расписки подешевели на 8%.

⚪️ Совет директоров Сургутнефтегаза рекомендовал выплатить дивиденды в размере 12,29 рубля на одну привилегированную акцию и 0,85 рубля — на одну обыкновенную. Это предполагает дивидендную доходность соответственно около 17,3% и 2,4%. «Префы» подорожали на 3%, «обычка» подешевела на 4,2%.

⚪️ Группа М.Видео-Эльдорадо опубликовала операционные результаты за 1К24. Оборот (GMV) увеличился на 18% г/г до 98 млрд руб. Драйвером роста продаж стало увеличение среднего чека на 15% г/г. В 1К24 группа открыла 15 магазинов формата «М.Компакт». В течение 2024 года компания планирует открыть не менее 100 магазинов М.Видео (преимущественно компактного формата). Рынок позитивно отреагировал на результаты. Котировки повысились на 2,4%.

⚪️ Whoosh представил операционные показатели за четыре месяца 2024 года. Количество поездок увеличилось на 67% г/г до 20,7 млн. Количество зарегистрированных пользователей выросло на 61% г/г до 22,2 млн. География присутствия на конец апреля 2024 года расширилась на 10 городов до 59 (против 49 городов в аналогичном периоде прошлого года). Парк СИМ вырос до 194 тыс. (плюс 53% г/г). Котировки Whoosh снизились на 2,7%.

$MDMG $SNGSP $SNGS $MVID $WUSH

⚪️ В среду индекс МосБиржи умеренно вырос — на 0,2%. Российский рынок также могли поддержать заявления главы ЦБ РФ Эльвиры Набиуллиной. Среди прочего она отметила, что удвоение капитализации фондового рынка РФ — «сложная, но реализуемая задача». Также Банк России совместно с правительством прорабатывает вопрос стимулирования технологических компаний.

⚪️ Московская биржа сообщила о приостановке торгов расписками MD Medical Group (управляет сетью клиник «Мать и дитя») с 25 мая. Это обусловлено редомициляцией компании в САР в Калининграде. Расписки подешевели на 8%.

⚪️ Совет директоров Сургутнефтегаза рекомендовал выплатить дивиденды в размере 12,29 рубля на одну привилегированную акцию и 0,85 рубля — на одну обыкновенную. Это предполагает дивидендную доходность соответственно около 17,3% и 2,4%. «Префы» подорожали на 3%, «обычка» подешевела на 4,2%.

⚪️ Группа М.Видео-Эльдорадо опубликовала операционные результаты за 1К24. Оборот (GMV) увеличился на 18% г/г до 98 млрд руб. Драйвером роста продаж стало увеличение среднего чека на 15% г/г. В 1К24 группа открыла 15 магазинов формата «М.Компакт». В течение 2024 года компания планирует открыть не менее 100 магазинов М.Видео (преимущественно компактного формата). Рынок позитивно отреагировал на результаты. Котировки повысились на 2,4%.

⚪️ Whoosh представил операционные показатели за четыре месяца 2024 года. Количество поездок увеличилось на 67% г/г до 20,7 млн. Количество зарегистрированных пользователей выросло на 61% г/г до 22,2 млн. География присутствия на конец апреля 2024 года расширилась на 10 городов до 59 (против 49 городов в аналогичном периоде прошлого года). Парк СИМ вырос до 194 тыс. (плюс 53% г/г). Котировки Whoosh снизились на 2,7%.

$MDMG $SNGSP $SNGS $MVID $WUSH

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного выросли, рубль подорожал

📈 В среду индекс МосБиржи прибавил 0,2%, продолжив тенденцию последних нескольких торговых сессий. Позитива рынку добавило заявление главы ЦБ РФ Эльвиры Набиуллиной о том, что удвоение капитализации российского фондового рынка— «сложная, но реализуемая задача». Вместе с тем укрепление рубля негативно влияет на динамику рынка акций и ограничивает его рост. Из новостей отметим, что совет директоров Сургутнефтегаза рекомендовал выплатить дивиденды, МосБиржа сообщила о приостановке торгов расписками ГК «Мать и дитя» с 25 мая, а М.Видео-Эльдорадо и Whoosh представили операционные результаты.

🔺 Американский рынок ощутимо вырос после выхода макростатистики по инфляции. ИПЦ в апреле поднялся чуть меньше ожиданий — на 0,3% м/м против консенсус-прогноза 0,4%. Объем розничных продаж в апреле не изменился, что также слабее ожиданий — рост на 0,4% м/м.

🇷🇺 Рубль укрепился. После публикации данных по инфляции в США доллар глобально подешевел, а рубль закрепился около 91 за доллар. Также ЦБ РФ опубликовал «Обзор рисков финансовых рынков», согласно которому в марте-апреле экспортеры продавали $13 млрд в мес. (оценка за март была повышена на $1 млрд). Это довольно много, и продолжение таких продаж в мае объясняет, почему рубль восстановился до 91. В этих условиях нельзя исключать дальнейшего укрепления рубля, который способен достигнуть 90,5 уже сегодня.

🛢️ Снижение запасов и ослабление доллара поддержали котировки. Баррель Брент в среду подорожал на $0,37 до $82,75. Поддержку ценам оказало более сильное, чем ожидалось, сокращение запасов нефти в США, а также ослабление доллара, вызванное замедлением инфляции в Соединенных Штатах. Это нивелировало давление от снижения прогноза МЭА по мировому спросу на нефть. Согласно нашим прогнозам, котировки Брент сегодня могут держаться вблизи $83 за баррель.

💼 Недельная инфляция ускорилась, и доходности продолжат расти. Доходности вчера поднялись еще на 10 б. п., что вынудило Минфин признать оба проведенных аукциона несостоявшимися. Тем временем после завершения торгов Росстат сообщил об ускорении недельной инфляции до 0,17% с 0,09% за предыдущий четырехдневный период. Скорее всего, это приведет к продолжению активных продаж ОФЗ и доходности вырастут сегодня еще на несколько базисных пунктов.

На повестке дня: отчетность МТС, комментарии ФРС, статистика из РФ и США

⚪️ Платежный баланс в России за апрель

⚪️ Финансовые результаты МТС за 1К24

⚪️ Выступления представителей ФРС

⚪️ Промышленное производство в США за апрель

⚪️ Строительство новых домов и выданные разрешения на строительство в США в апреле

$SNGS $MDMG $MVID $WUSH $MTSS

Российские акции немного выросли, рубль подорожал

📈 В среду индекс МосБиржи прибавил 0,2%, продолжив тенденцию последних нескольких торговых сессий. Позитива рынку добавило заявление главы ЦБ РФ Эльвиры Набиуллиной о том, что удвоение капитализации российского фондового рынка— «сложная, но реализуемая задача». Вместе с тем укрепление рубля негативно влияет на динамику рынка акций и ограничивает его рост. Из новостей отметим, что совет директоров Сургутнефтегаза рекомендовал выплатить дивиденды, МосБиржа сообщила о приостановке торгов расписками ГК «Мать и дитя» с 25 мая, а М.Видео-Эльдорадо и Whoosh представили операционные результаты.

🔺 Американский рынок ощутимо вырос после выхода макростатистики по инфляции. ИПЦ в апреле поднялся чуть меньше ожиданий — на 0,3% м/м против консенсус-прогноза 0,4%. Объем розничных продаж в апреле не изменился, что также слабее ожиданий — рост на 0,4% м/м.

🇷🇺 Рубль укрепился. После публикации данных по инфляции в США доллар глобально подешевел, а рубль закрепился около 91 за доллар. Также ЦБ РФ опубликовал «Обзор рисков финансовых рынков», согласно которому в марте-апреле экспортеры продавали $13 млрд в мес. (оценка за март была повышена на $1 млрд). Это довольно много, и продолжение таких продаж в мае объясняет, почему рубль восстановился до 91. В этих условиях нельзя исключать дальнейшего укрепления рубля, который способен достигнуть 90,5 уже сегодня.

🛢️ Снижение запасов и ослабление доллара поддержали котировки. Баррель Брент в среду подорожал на $0,37 до $82,75. Поддержку ценам оказало более сильное, чем ожидалось, сокращение запасов нефти в США, а также ослабление доллара, вызванное замедлением инфляции в Соединенных Штатах. Это нивелировало давление от снижения прогноза МЭА по мировому спросу на нефть. Согласно нашим прогнозам, котировки Брент сегодня могут держаться вблизи $83 за баррель.

💼 Недельная инфляция ускорилась, и доходности продолжат расти. Доходности вчера поднялись еще на 10 б. п., что вынудило Минфин признать оба проведенных аукциона несостоявшимися. Тем временем после завершения торгов Росстат сообщил об ускорении недельной инфляции до 0,17% с 0,09% за предыдущий четырехдневный период. Скорее всего, это приведет к продолжению активных продаж ОФЗ и доходности вырастут сегодня еще на несколько базисных пунктов.

На повестке дня: отчетность МТС, комментарии ФРС, статистика из РФ и США

⚪️ Платежный баланс в России за апрель

⚪️ Финансовые результаты МТС за 1К24

⚪️ Выступления представителей ФРС

⚪️ Промышленное производство в США за апрель

⚪️ Строительство новых домов и выданные разрешения на строительство в США в апреле

$SNGS $MDMG $MVID $WUSH $MTSS

🟢 Новости к этому часу

⚪️ Банк России прогнозирует замедление инфляции в стране в третьем квартале — директор Департамента денежно-кредитной политики ЦБ РФ Кирилл Тремасов.

⚪️ Выручка Ростелекома по МСФО за первый квартал выросла на 9% год к году до 173,8 млрд рублей — компания.

⚪️ Чистая прибыль Совкомбанка по МСФО в первом квартале увеличилась на 11% год к году до 25 млрд рублей — компания.

⚪️ Софтлайн в первом квартале нарастил оборот на 52% год к году до 21,5 млрд рублей — компания.

⚪️ Чистая прибыль ТКС Холдинга по МСФО в первом квартале увеличилась на 37% год к году — компания.

⚪️ Ростелеком выведет на IPO свой облачный бизнес «РТК-ЦОД» — компания.

$RTKM $SVCB $SOFL $TSCG

⚪️ Банк России прогнозирует замедление инфляции в стране в третьем квартале — директор Департамента денежно-кредитной политики ЦБ РФ Кирилл Тремасов.

⚪️ Выручка Ростелекома по МСФО за первый квартал выросла на 9% год к году до 173,8 млрд рублей — компания.

⚪️ Чистая прибыль Совкомбанка по МСФО в первом квартале увеличилась на 11% год к году до 25 млрд рублей — компания.

⚪️ Софтлайн в первом квартале нарастил оборот на 52% год к году до 21,5 млрд рублей — компания.

⚪️ Чистая прибыль ТКС Холдинга по МСФО в первом квартале увеличилась на 37% год к году — компания.

⚪️ Ростелеком выведет на IPO свой облачный бизнес «РТК-ЦОД» — компания.

$RTKM $SVCB $SOFL $TSCG

◽️ Совокупное количество поездок за 4М24 выросло на 67% г/г, что выше нашего прогноза. По итогам 2024 года мы ожидаем роста всего лишь на 34%.

◽️ Высокий показатель по аккаунтам. Количество зарегистрированных аккаунтов по состоянию на конец апреля 2024 года достигло 22,2 млн, тогда как мы ожидали, что по итогам всего года оно будет на уровне 22,8 млн.

◽️ Количество поездок в расчете на активного пользователя (по методологии компании) выросло за 4М24 на 29% г/г. Однако стоит отметить, что компания, видимо, изменила определение активного пользователя. Соответственно, количество поездок в расчете на зарегистрированный аккаунт увеличилось лишь на 4% г/г, а количество поездок в расчете на СИМ выросло на 9,2% г/г.

✏ Наше мнение. Результаты компании оказались сильными, и по итогам года они могут превысить наши прогнозы. Однако мы пока не корректируем свои оценки, поскольку показатели за первые четыре месяца года недостаточно репрезентативны. Отметим также, что на операционную отчетность, вероятно, в значительной степени повлияли результаты бизнеса в Латинской Америке, где другие климатические сезоны.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

◽️ Высокий показатель по аккаунтам. Количество зарегистрированных аккаунтов по состоянию на конец апреля 2024 года достигло 22,2 млн, тогда как мы ожидали, что по итогам всего года оно будет на уровне 22,8 млн.

◽️ Количество поездок в расчете на активного пользователя (по методологии компании) выросло за 4М24 на 29% г/г. Однако стоит отметить, что компания, видимо, изменила определение активного пользователя. Соответственно, количество поездок в расчете на зарегистрированный аккаунт увеличилось лишь на 4% г/г, а количество поездок в расчете на СИМ выросло на 9,2% г/г.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы считаем результаты умеренно негативными и подтверждаем оценку «Держать» для акций Магнита с целевой ценой 8 200 ₽.

◽️ Рост чистой розничной выручки в 4К23 оказался ожидаемо слабым: 13,1% г/г. Это связано с тем, что сокращение трафика ускорилось до 1% г/г. Негативная динамика наблюдалась во всех форматах магазинов (Дикси, супермаркеты, Магнит Косметик), кроме «Магнит у дома», где трафик не изменился. Однако мы ожидаем, что с 1К24 динамика начнет улучшаться.

◽️ Мы отмечаем значительный рост операционных расходов. Расходы на персонал в процентах от выручки увеличились на 52 б. п. из-за индексации заработной платы и более высоких затрат на аутсорсинг. Мы ожидаем сохранения этой тенденции в 2024 году.

◽️ Рентабельность по EBITDA не изменилась. В 4К23 прочие доходы компании увеличились на 40% г/г за счет роста доли доходов от рекламы. Это компенсировало рост общих и административных расходов. В результате рентабельность по EBITDA осталась на уровне 6,1%.

◽️ Чистые финансовые расходы значительно снизились. Сокращение финансовых расходов в 4К23 на 62,1% г/г было обусловлено снижением долга. Кроме того, процентные расходы были частично компенсированы доходами от размещения денежных средств на банковских депозитах.

Автор: #Екатерина_Усанова

#акции $MGNT

Please open Telegram to view this post

VIEW IN TELEGRAM

На платформе цифровых активов Сбера компания «Ростелеком» 14 мая 2024 года опубликовала решение о выпуске цифровых финансовых активов (ЦФА) на сумму 1 млрд рублей, сроком на 3 месяца и с фиксированным ежемесячным процентным доходом 16,6% годовых.

Данный выпуск «Ростелекома» могут приобретать как юридические, так и физические лица — квалифицированные и неквалифицированные инвесторы (для последних установлен лимит по сумме — не более 600 тыс. рублей в год). Заявки на приобретение будут приниматься три дня — с 20 по 22 мая 2024 года включительно. Цена 1 ЦФА при выпуске — 1000 рублей.Чтобы совершить покупку ЦФА инвестору нужно авторизоваться, зарегистрироваться в информационной системе Сбера, создать кошелек и выбрать доступный для приобретения цифровой актив.

ЦФА — финансовый инструмент в цифровом формате. Выпуск, учёт и обращение таких инструментов осуществляются в информационной системе на основе распределённого реестра (технология блокчейн), который гарантирует неизменность данных.

Важно: Данное сообщение не является инвестиционной рекомендацией. ЦФА является высокорискованным продуктом, и его приобретение может привести к потере внесенных денежных средств в полном объеме. Перед покупкой цифровых активов необходимо ознакомиться с риск-декларацией, размещенной на сайте оператора.

Please open Telegram to view this post

VIEW IN TELEGRAM

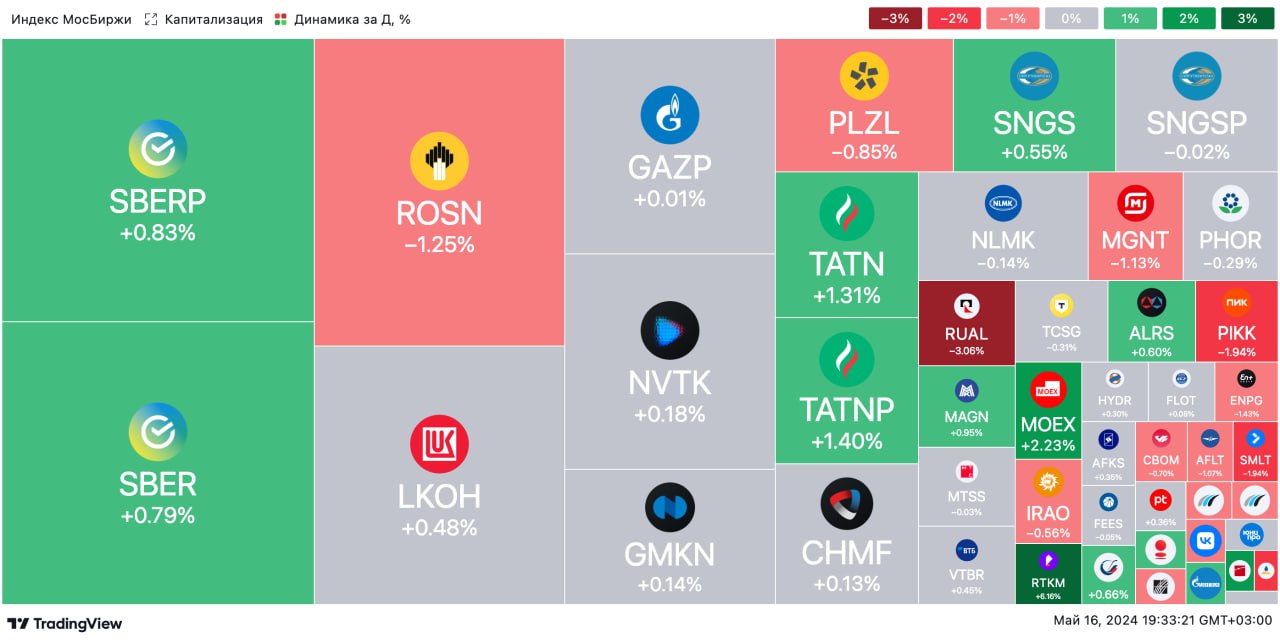

🟢 ИТОГИ ДНЯ. Позитив на российском рынке акций

⚪️ В четверг индекс МосБиржи к концу сессии вырос на 0,45%. Росту способствовали новости о переговорах между президентом РФ Владимиром Путиным и председателем КНР Си Цзиньпином. Также рынок позитивно отреагировал на комментарий ЦБ о том, что инфляция в РФ достигла максимума и начнет замедляться в 3К24. Устойчивое замедление инфляции — один из факторов, влияющих на снижение ключевой ставки.

⚪️ В лидерах роста на Московской бирже обыкновенные акции Ростелекома (плюс 6%). Компания сообщила, что выведет на IPO свою дочернюю компанию в сфере облачных услуг и ЦОДов — «РТК-ЦОД».

⚪️ Магнит (минус 1,2%) опубликовал финансовую отчетность по МСФО за 4К23 и весь 2023 год. По итогам квартала выручка увеличилась на 10,5% г/г до 686,7 млрд руб. Сопоставимые продажи повысились на 8% г/г на фоне роста среднего чека на 9% г/г и снижения трафика на 1% г/г. EBITDA увеличилась на 11,7% г/г до 42,1 млрд руб. Чистая прибыль составила 11,25 млрд руб. по сравнению с убытком годом ранее.

⚪️ Софтлайн (минус 1%) представила результаты за 1К24 по МСФО. Компания сообщила, что суммарный оборот вырос на 52% г/г до 21,5 млрд руб. По итогам квартала оборот от сторонних решений увеличился на 25,9% г/г, а оборот от продажи собственных решений — на 199,4%. В результате доля оборота от собственных решений выросла до 29,5% с 15% годом ранее. Рентабельность по EBITDA от оборота составила 8,2% по сравнению с 1,2% в 1К23.

⚪️ Совкомбанк (минус 2,6%) раскрыл финансовые результаты за 1К24 по МСФО. Чистая прибыль выросла на 11% г/г до 25 млрд руб. Рентабельность собственного капитала (ROE) составила 35%. Розничный кредитный портфель достиг 1,1 трлн руб., что предполагает рост на 32% с начала года. Этому способствовала консолидация ХКФ Банка и органический рост залогового кредитования. Банк сообщил, что может заплатить дивиденды в размере 1,1 руб. на акцию.

$RTKM $MGNT $SOFL $SVCB

⚪️ В четверг индекс МосБиржи к концу сессии вырос на 0,45%. Росту способствовали новости о переговорах между президентом РФ Владимиром Путиным и председателем КНР Си Цзиньпином. Также рынок позитивно отреагировал на комментарий ЦБ о том, что инфляция в РФ достигла максимума и начнет замедляться в 3К24. Устойчивое замедление инфляции — один из факторов, влияющих на снижение ключевой ставки.

⚪️ В лидерах роста на Московской бирже обыкновенные акции Ростелекома (плюс 6%). Компания сообщила, что выведет на IPO свою дочернюю компанию в сфере облачных услуг и ЦОДов — «РТК-ЦОД».

⚪️ Магнит (минус 1,2%) опубликовал финансовую отчетность по МСФО за 4К23 и весь 2023 год. По итогам квартала выручка увеличилась на 10,5% г/г до 686,7 млрд руб. Сопоставимые продажи повысились на 8% г/г на фоне роста среднего чека на 9% г/г и снижения трафика на 1% г/г. EBITDA увеличилась на 11,7% г/г до 42,1 млрд руб. Чистая прибыль составила 11,25 млрд руб. по сравнению с убытком годом ранее.

⚪️ Софтлайн (минус 1%) представила результаты за 1К24 по МСФО. Компания сообщила, что суммарный оборот вырос на 52% г/г до 21,5 млрд руб. По итогам квартала оборот от сторонних решений увеличился на 25,9% г/г, а оборот от продажи собственных решений — на 199,4%. В результате доля оборота от собственных решений выросла до 29,5% с 15% годом ранее. Рентабельность по EBITDA от оборота составила 8,2% по сравнению с 1,2% в 1К23.

⚪️ Совкомбанк (минус 2,6%) раскрыл финансовые результаты за 1К24 по МСФО. Чистая прибыль выросла на 11% г/г до 25 млрд руб. Рентабельность собственного капитала (ROE) составила 35%. Розничный кредитный портфель достиг 1,1 трлн руб., что предполагает рост на 32% с начала года. Этому способствовала консолидация ХКФ Банка и органический рост залогового кредитования. Банк сообщил, что может заплатить дивиденды в размере 1,1 руб. на акцию.

$RTKM $MGNT $SOFL $SVCB

{kind=link}

🟢 Целых три акции Сбера в подарок!

Для тех, кто всегда ждёт подходящего момента — он настал. Сейчас можно и вклад на выгодных условиях открыть, и инвестировать начать, и акции Сбера получить. Три из трёх!

Рассказываем, как это сделать:

◽️ До 30 июня откройте вклад «Лучший %» на 100 000₽ или больше.

◽️ Откройте ваш первый брокерский счёт в Сбере. Там вас и будут ждать три наших акции!

◽️ Скачайте приложение для инвестиций от Сбера. На главном экране в карточке акции нажмите «Получить». Готово! Подарочные бумаги Сбера появятся в вашем портфеле. Сделать это можно до 1 июля.

◽️ Пополните брокерский счёт и купите любые ценные бумаги на сумму от 10 000₽. С момента пополнения не выводите деньги с брокерского счёта хотя бы 50 дней.

◽️ Когда 50 дней пройдут, бонусные акции Сбера можно будет обменять на деньги! На это у вас будет 30 дней.

👉🏼 Присоединяйтесь к акции, стартуйте в инвестициях и получите акции Сбера в подарок!

Для тех, кто всегда ждёт подходящего момента — он настал. Сейчас можно и вклад на выгодных условиях открыть, и инвестировать начать, и акции Сбера получить. Три из трёх!

Рассказываем, как это сделать:

◽️ До 30 июня откройте вклад «Лучший %» на 100 000₽ или больше.

◽️ Откройте ваш первый брокерский счёт в Сбере. Там вас и будут ждать три наших акции!

◽️ Скачайте приложение для инвестиций от Сбера. На главном экране в карточке акции нажмите «Получить». Готово! Подарочные бумаги Сбера появятся в вашем портфеле. Сделать это можно до 1 июля.

◽️ Пополните брокерский счёт и купите любые ценные бумаги на сумму от 10 000₽. С момента пополнения не выводите деньги с брокерского счёта хотя бы 50 дней.

◽️ Когда 50 дней пройдут, бонусные акции Сбера можно будет обменять на деньги! На это у вас будет 30 дней.

👉🏼 Присоединяйтесь к акции, стартуйте в инвестициях и получите акции Сбера в подарок!

🟢 РЫНКИ СЕГОДНЯ

Российские акции ускорили рост, рубль может подешеветь

📈 В четверг индекс МосБиржи прибавил еще 0,5%. В течение дня индекс превысил отметку 3 490 пунктов впервые с февраля 2022 года. Позитивный настрой инвесторов был связан с визитом президента РФ Владимира Путина в Китай. В лидеры роста вышли акции Ростелекома после заявлений менеджмента о планах IPO дочерней структуры «РТК-ЦОД». Результаты опубликовали HeadHunter, Софтлайн, Магнит, Совкомбанк. Совет директоров РУСАЛа рекомендовал не выплачивать дивиденды за прошлый год.

🔻 Американский рынок незначительно снизился после сильного роста днем ранее. Инвесторы продолжают надеяться на смягчение политики ФРС после вышедших в среду данных по инфляции. В четверг индекс производственной активности и данные по первичным обращениям за пособием по безработице тоже оказались хуже ожиданий. Это также говорит в пользу смягчения политики регулятора.

🇷🇺 Спрос на валюту может подрасти. Вчера в первой половине дня рубль продолжил дорожать и достигал 90,7 за доллар, но в итоге закрепился около 91. По всей видимости, на этом уровне растет спрос на валюту. В результате рубль может подешеветь до 91,5.

🛢 Ожидания снижения ставки ФРС поддерживают котировки нефти. Баррель Брент в четверг подорожал на $0,52 до $83,27. Поддержку ценам оказали данные по рынку труда США, усилившие ожидания снижения ставки ФРС осенью. По нашим оценкам, сегодня баррель Брент может торговаться в интервале $83–84.

💼 Негативные факторы преобладают на рынке госдолга. Рынок вчера отыгрывал ускорение недельной инфляции — доходности выросли еще на 3–10 б. п. В течение дня стало известно, что инфляционные ожидания населения несколько повысились в мае. Похоже, что из-за негативного новостного фона рост доходностей может продолжиться и сегодня.

На повестке дня: глобальная статистика, комментарии Федрезерва

⚪️ ИПЦ в России за апрель

Выступления представителей ФРС

⚪️ Инвестиции, промышленное производство, розничные продажи и безработица в Китае за апрель

⚪️ ИПЦ еврозоны за апрель

$RTKM $HHRU $SOFL $MGNT $SVCB $RUAL

Российские акции ускорили рост, рубль может подешеветь

📈 В четверг индекс МосБиржи прибавил еще 0,5%. В течение дня индекс превысил отметку 3 490 пунктов впервые с февраля 2022 года. Позитивный настрой инвесторов был связан с визитом президента РФ Владимира Путина в Китай. В лидеры роста вышли акции Ростелекома после заявлений менеджмента о планах IPO дочерней структуры «РТК-ЦОД». Результаты опубликовали HeadHunter, Софтлайн, Магнит, Совкомбанк. Совет директоров РУСАЛа рекомендовал не выплачивать дивиденды за прошлый год.

🔻 Американский рынок незначительно снизился после сильного роста днем ранее. Инвесторы продолжают надеяться на смягчение политики ФРС после вышедших в среду данных по инфляции. В четверг индекс производственной активности и данные по первичным обращениям за пособием по безработице тоже оказались хуже ожиданий. Это также говорит в пользу смягчения политики регулятора.

🇷🇺 Спрос на валюту может подрасти. Вчера в первой половине дня рубль продолжил дорожать и достигал 90,7 за доллар, но в итоге закрепился около 91. По всей видимости, на этом уровне растет спрос на валюту. В результате рубль может подешеветь до 91,5.

🛢 Ожидания снижения ставки ФРС поддерживают котировки нефти. Баррель Брент в четверг подорожал на $0,52 до $83,27. Поддержку ценам оказали данные по рынку труда США, усилившие ожидания снижения ставки ФРС осенью. По нашим оценкам, сегодня баррель Брент может торговаться в интервале $83–84.

💼 Негативные факторы преобладают на рынке госдолга. Рынок вчера отыгрывал ускорение недельной инфляции — доходности выросли еще на 3–10 б. п. В течение дня стало известно, что инфляционные ожидания населения несколько повысились в мае. Похоже, что из-за негативного новостного фона рост доходностей может продолжиться и сегодня.

На повестке дня: глобальная статистика, комментарии Федрезерва

⚪️ ИПЦ в России за апрель

Выступления представителей ФРС

⚪️ Инвестиции, промышленное производство, розничные продажи и безработица в Китае за апрель

⚪️ ИПЦ еврозоны за апрель

$RTKM $HHRU $SOFL $MGNT $SVCB $RUAL