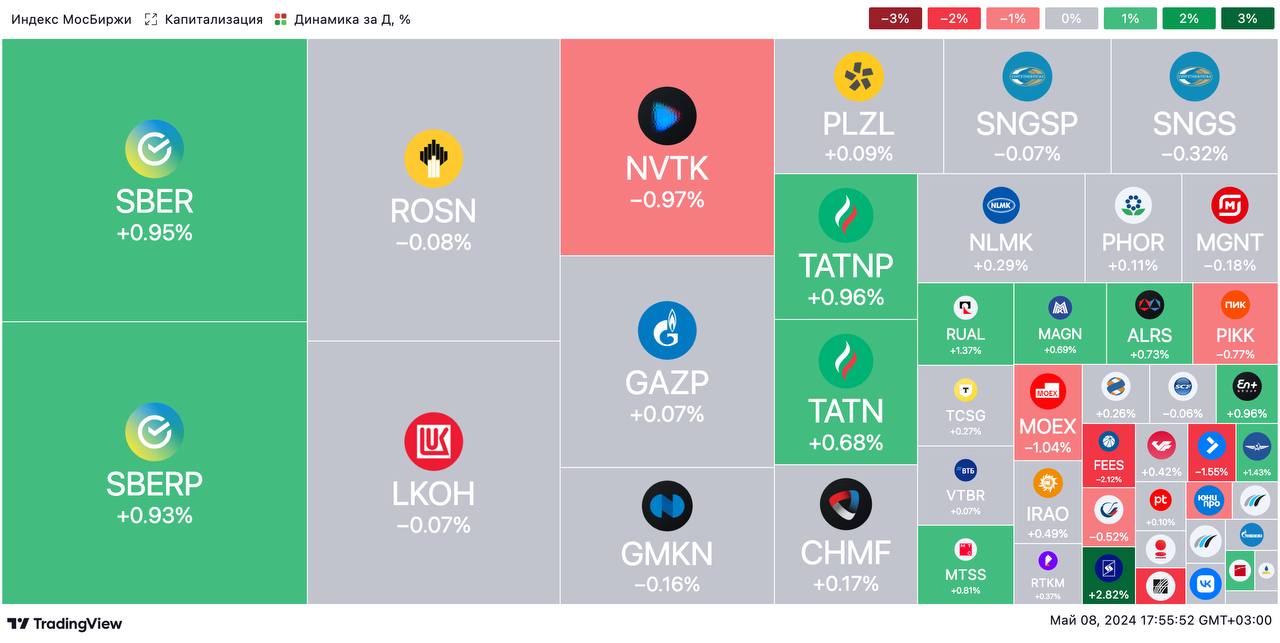

🟢 ИТОГИ ДНЯ. Российский рынок отыграл потери

⚪️ Сегодня к концу дня индекс МосБиржи прибавил 0,14%, отыграв падение акций Лукойла из-за дивидендной отсечки днем ранее. Инвесторы не спешат открывать новые позиции перед длинными выходными. Рубль сегодня ослаб почти до 92 за доллар, а нефть Брент немного подешевела — до $82,7.

⚪️ Рынок обратил внимание на заявления и. о. первого вице-премьера РФ Андрея Белоусова. Он сообщил, что ключевая ставка пока останется высокой и снизится до 6–7% только к 2027 году. Он также анонсировал новую модель развития российской экономики до 2030 года — экономику предложения, в основе которой сектор производства. К этому сроку, по его мнению, экономика РФ обгонит японскую и окажется на четвертом месте в мире по размеру ВВП.

⚪️ В Минтрансе РФ заявили, что увеличивать число авиаперевозок планируется за счет программ субсидирования. Кроме того, днем ранее президент России Владимир Путин подписал указ, который ставит задачу нарастить долю отечественных самолетов в парке авиакомпаний страны до 50% к 2030 году. Акции Аэрофлота прибавили 1,4%.

⚪️ Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. Котировки компании отреагировали снижением на 1,5%.

$AFLT $SMLT

⚪️ Сегодня к концу дня индекс МосБиржи прибавил 0,14%, отыграв падение акций Лукойла из-за дивидендной отсечки днем ранее. Инвесторы не спешат открывать новые позиции перед длинными выходными. Рубль сегодня ослаб почти до 92 за доллар, а нефть Брент немного подешевела — до $82,7.

⚪️ Рынок обратил внимание на заявления и. о. первого вице-премьера РФ Андрея Белоусова. Он сообщил, что ключевая ставка пока останется высокой и снизится до 6–7% только к 2027 году. Он также анонсировал новую модель развития российской экономики до 2030 года — экономику предложения, в основе которой сектор производства. К этому сроку, по его мнению, экономика РФ обгонит японскую и окажется на четвертом месте в мире по размеру ВВП.

⚪️ В Минтрансе РФ заявили, что увеличивать число авиаперевозок планируется за счет программ субсидирования. Кроме того, днем ранее президент России Владимир Путин подписал указ, который ставит задачу нарастить долю отечественных самолетов в парке авиакомпаний страны до 50% к 2030 году. Акции Аэрофлота прибавили 1,4%.

⚪️ Совет директоров Самолета рекомендовал не выплачивать дивиденды за 2023 год. Котировки компании отреагировали снижением на 1,5%.

$AFLT $SMLT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи вырос, рубль может укрепиться

📈 В пятницу индекс МосБиржи вырос на 0,5% и по итогам недели почти не изменился. Торговые объемы оставались пониженными.

Американские индексы изменились незначительно. Инфляционные ожидания потребителей оказались выше прогнозов. Кроме того, некоторые представители ФРС заявляют о том, что ставку могут вообще не понизить в этом году.

🇷🇺 Рубль может восстановиться после праздников. За продолжительные выходные экспортеры накопили валютную выручку и сегодня могут увеличить ее продажи. Соответственно, мы не исключаем укрепления рубля до уровней ниже 92.

🛢️ Котировки нефти под давлением. Баррель Брент в пятницу подешевел на $1,09 до $82,79. Давление на котировки оказали умеренно жесткая риторика представителей ФРС, укрепление доллара и признаки слабого спроса на топливо. По нашим прогнозам, сегодня баррель Брент может торговаться в интервале $82–83.

💼 Затишье на рынке ОФЗ. Сегодня доходности могут вырасти на несколько базисных пунктов в преддверии очередных аукционов, а также из-за ускорения недельной инфляции — показатель составил 0,09% за четырехдневный период с 3 по 6 мая после 0,06% за десятидневный период с 23 апреля по 2 мая.

На повестке дня: отчетность Русагро, комментарии Федрезерва

⚪️ Финансовые результаты Русагро за 3М24 и телефонная конференция

⚪️ Выступление управляющего ФРС Филиппа Джефферсона

⚪️ Выступление члена FOMC Лоретты Местер

$AGRO

Индекс МосБиржи вырос, рубль может укрепиться

📈 В пятницу индекс МосБиржи вырос на 0,5% и по итогам недели почти не изменился. Торговые объемы оставались пониженными.

Американские индексы изменились незначительно. Инфляционные ожидания потребителей оказались выше прогнозов. Кроме того, некоторые представители ФРС заявляют о том, что ставку могут вообще не понизить в этом году.

🇷🇺 Рубль может восстановиться после праздников. За продолжительные выходные экспортеры накопили валютную выручку и сегодня могут увеличить ее продажи. Соответственно, мы не исключаем укрепления рубля до уровней ниже 92.

🛢️ Котировки нефти под давлением. Баррель Брент в пятницу подешевел на $1,09 до $82,79. Давление на котировки оказали умеренно жесткая риторика представителей ФРС, укрепление доллара и признаки слабого спроса на топливо. По нашим прогнозам, сегодня баррель Брент может торговаться в интервале $82–83.

💼 Затишье на рынке ОФЗ. Сегодня доходности могут вырасти на несколько базисных пунктов в преддверии очередных аукционов, а также из-за ускорения недельной инфляции — показатель составил 0,09% за четырехдневный период с 3 по 6 мая после 0,06% за десятидневный период с 23 апреля по 2 мая.

На повестке дня: отчетность Русагро, комментарии Федрезерва

⚪️ Финансовые результаты Русагро за 3М24 и телефонная конференция

⚪️ Выступление управляющего ФРС Филиппа Джефферсона

⚪️ Выступление члена FOMC Лоретты Местер

$AGRO

🟢 Новости к этому часу

⚪️ Дефицит российского бюджета в январе-апреле оценивается в 0,8% ВВП — Минфин.

⚪️ Чистая прибыль ГК «Русагро» за 1К24 снизилась в 3,1 раза относительно уровня годичной давности и составила 1,74 млрд руб. — компания.

⚪️ Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций (17% от уставного капитала) и рекомендовал не выплачивать дивиденды за 2023 год — компания.

⚪️ Минфин подготовит поправки к Бюджетному кодексу из-за увеличения горизонта планирования до шести лет — и. о. министра финансов Антон Силуанов.

⚪️ СПБ Биржа приостановила торги из-за технического сбоя — пресс-служба площадки.

$AGRO $MVID $SPBE

⚪️ Дефицит российского бюджета в январе-апреле оценивается в 0,8% ВВП — Минфин.

⚪️ Чистая прибыль ГК «Русагро» за 1К24 снизилась в 3,1 раза относительно уровня годичной давности и составила 1,74 млрд руб. — компания.

⚪️ Совет директоров М.Видео принял решение дополнительно разместить 30 млн акций (17% от уставного капитала) и рекомендовал не выплачивать дивиденды за 2023 год — компания.

⚪️ Минфин подготовит поправки к Бюджетному кодексу из-за увеличения горизонта планирования до шести лет — и. о. министра финансов Антон Силуанов.

⚪️ СПБ Биржа приостановила торги из-за технического сбоя — пресс-служба площадки.

$AGRO $MVID $SPBE

Чистая прибыль компании, по нашим оценкам, выросла более чем в 3 раза по сравнению с 4К23 и приблизилась к 2,3 млрд ₽, что соответствует уровню 1К23. Однако в 2023 году существенная часть чистой прибыли была получена благодаря разовым факторам, тогда как в 1К24 рост в основном объясняется органической динамикой бизнеса.

👉🏼 Сейчас Ренессанс Страхование торгуется с прогнозными мультипликаторами 2024 года P/E и P/B на уровне 5 и 1.1 соответственно. Так что наша оценка — «покупать». Потенциал роста — 7%.

Автор: #Андрей_Ахатов

#акции $RENI

Please open Telegram to view this post

VIEW IN TELEGRAM

Такое решение умеренно негативно для акций Самолета. Компания в качестве приоритета выбрала погашение долга, а не выплату дивидендов — как мы ранее и предполагали.

Впрочем, если бы совет директоров рекомендовал к выплате минимальные дивиденды - их доходность составила бы лишь около 2,2%.

👉🏼 Напомним, что наша оценка по бумагам Группы «Самолет» пересматривается после неожиданного увеличения долга в прошлом году. Мы ожидаем информации об изменениях в портфеле проектов компании, которые должны быть объявлены во второй половине мая.

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $SMLT

Please open Telegram to view this post

VIEW IN TELEGRAM

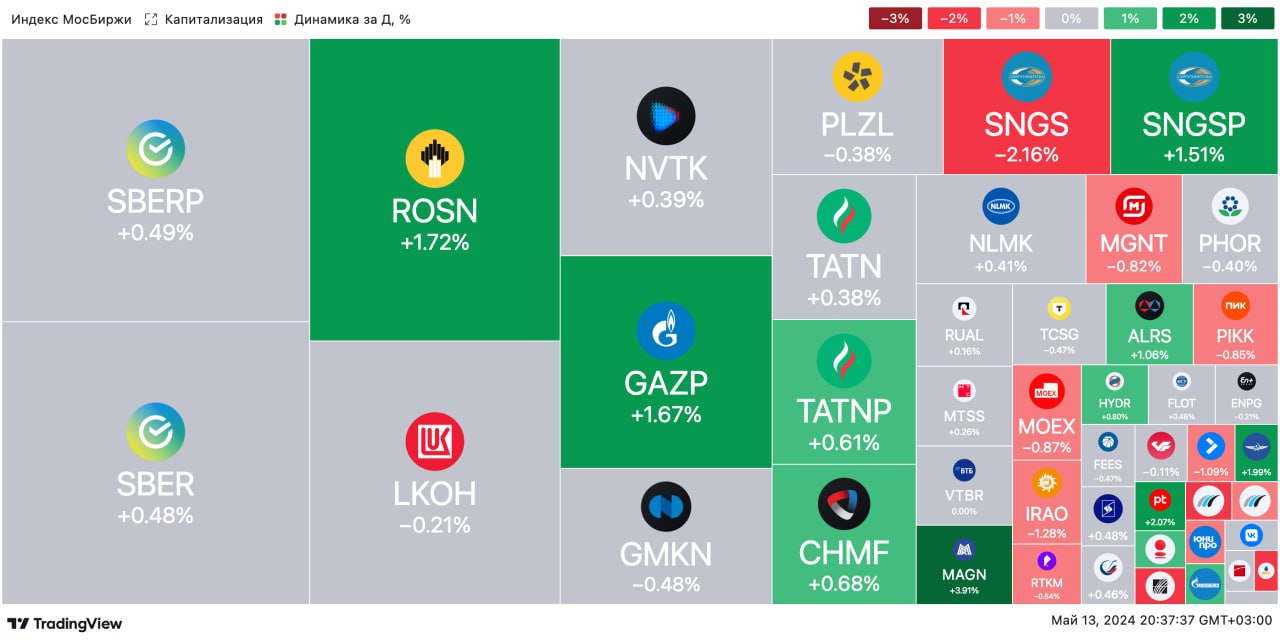

🟢 ИТОГИ ДНЯ. Российский рынок акций незначительно вырос

⚪️ В понедельник индекс МосБиржи к завершению основной сессии прибавил 0,2%, чему способствовало повышение котировок Брент до $83,5 за баррель после снижения утром. В то же время укрепление рубля до 91,5 за доллар оказывает давление на российские акции.

⚪️ Банк России опубликовал резюме обсуждения ключевой ставки на заседании 26 апреля. По мнению регулятора, «новые проинфляционные сюрпризы» потребуют более длительного периода высокой ставки. Также ЦБ в текущем квартале ожидает максимального влияния предыдущих повышений ставки и замедления роста ВВП на фоне жесткой денежно-кредитной политики.

⚪️ Яндекс объявил условия обмена акций Yandex N.V. Акционеры, которые покупали акции Yandex N.V. в России или за границей, смогут продать или обменять бумаги на акции нового юрлица МКПАО «Яндекс». Для российских частных инвесторов обмен пройдет в пропорции 1:1. Бумаги компании на МосБирже отреагировали на новость ростом примерно на 4%, но к вечеру он замедлился до 1,3%.

⚪️ Чистая прибыль Русагро (минус 2,8%) в 1К24 сократилась в 3,1 раза относительно уровня годичной давности до 1,74 млрд руб. Выручка увеличилась на 44% г/г до 68,3 млрд руб. Скорректированная EBITDA выросла на 2% г/г до 7,3 млрд руб., а рентабельность по этому показателю составила 11% против 15% годом ранее. В руководстве компании пояснили, что уменьшение чистой прибыли в основном связано с динамикой курсовых разниц.

⚪️ Совет директоров М.Видео (плюс 0,2%) принял решение дополнительно разместить 30 млн акций (17% от уставного капитала) и рекомендовал не выплачивать дивиденды за 2023 год.

$YNDX $AGRO $MVID

⚪️ В понедельник индекс МосБиржи к завершению основной сессии прибавил 0,2%, чему способствовало повышение котировок Брент до $83,5 за баррель после снижения утром. В то же время укрепление рубля до 91,5 за доллар оказывает давление на российские акции.

⚪️ Банк России опубликовал резюме обсуждения ключевой ставки на заседании 26 апреля. По мнению регулятора, «новые проинфляционные сюрпризы» потребуют более длительного периода высокой ставки. Также ЦБ в текущем квартале ожидает максимального влияния предыдущих повышений ставки и замедления роста ВВП на фоне жесткой денежно-кредитной политики.

⚪️ Яндекс объявил условия обмена акций Yandex N.V. Акционеры, которые покупали акции Yandex N.V. в России или за границей, смогут продать или обменять бумаги на акции нового юрлица МКПАО «Яндекс». Для российских частных инвесторов обмен пройдет в пропорции 1:1. Бумаги компании на МосБирже отреагировали на новость ростом примерно на 4%, но к вечеру он замедлился до 1,3%.

⚪️ Чистая прибыль Русагро (минус 2,8%) в 1К24 сократилась в 3,1 раза относительно уровня годичной давности до 1,74 млрд руб. Выручка увеличилась на 44% г/г до 68,3 млрд руб. Скорректированная EBITDA выросла на 2% г/г до 7,3 млрд руб., а рентабельность по этому показателю составила 11% против 15% годом ранее. В руководстве компании пояснили, что уменьшение чистой прибыли в основном связано с динамикой курсовых разниц.

⚪️ Совет директоров М.Видео (плюс 0,2%) принял решение дополнительно разместить 30 млн акций (17% от уставного капитала) и рекомендовал не выплачивать дивиденды за 2023 год.

$YNDX $AGRO $MVID

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи вырос, спрос на валюту может немного усилиться

📈 В понедельник индекс МосБиржи прибавил 0,2%. Акционеры Яндекса объявили условия обмена акций Yandex N.V. на бумаги российского МКПАО «Яндекс», М.Видео сообщило о проведении дополнительной эмиссии, Русагро представило отчетность. Кроме того, ближе к вечеру Банк России опубликовал протокол последнего заседания, в котором отмечено, что «новые проинфляционные сюрпризы» потребуют более длительного периода высокой ставки.

Американский рынок изменился незначительно и разнонаправленно. Инвесторы не спешили с покупками перед выходом данных по производственной и потребительской инфляции позднее на этой неделе.

🇷🇺 Спрос на валюту может подрасти. Вчера после длинных выходных экспортеры увеличили продажи валюты и рубль укрепился почти на 1% до 91,4 за доллар. Однако на этом уровне может подрасти спрос на валюту и рубль, вероятно, немного ослабнет — до 91,7.

🛢️ Цены на нефть растут. В понедельник баррель Брент подорожал на $0,57 до $83,36. Поддержку котировкам оказали признаки повышения спроса и риск дефицита на рынке нефти, в том числе после публикации индекса потребительских цен и данных по кредитованию в Китае. По нашим прогнозам, цена Брент сегодня будет находиться в интервале $83–84 за баррель.

💼 Доходности некоторых долгосрочных ОФЗ достигли 14%, и это не предел. Вчера доходности ОФЗ по всей кривой выросли на 15 б. п., отреагировав на регистрацию Минфином новых бумаг. Ведомство зарегистрировало сразу четыре длинных выпуска с фиксированным купоном общим объемом 2,75 трлн руб. – рынок воспринял это как сигнал о том, что предложение на первичном рынке будет значительным в ближайшее время. Дополнительное давление оказала новость о том, что Банк России на последнем заседании в апреле предметно рассматривал вариант повышения ставки на 100 б. п. (об этом говорится в опубликованном вчера протоколе заседания). Сегодня доходности могут продолжить расти на ожидании параметров аукционов, которые пройдут в среду.

На повестке дня: отчетность Сбера, дивиденды НЛМК, комментарии ФРС, мировая статистика

⚪️ Результаты Сбера за 4М24 по РСБУ ГОСА, одобрение финальных дивидендов НЛМК за 2023 год

⚪️ ИЦП Соединенных Штатов за апрель

⚪️ Данные по безработице в Великобритании за март

⚪️ Выступления представителей Федрезерва

⚪️ Ежемесячный отчет ОПЕК по рынку нефти

⚪️ Недельные данные по запасам нефти и нефтепродуктов в США от API

⚪️ Индекс делового оптимизма ZEW за май

$YNDX $MVID $AGRO $SBER $NLMK

Индекс МосБиржи вырос, спрос на валюту может немного усилиться

📈 В понедельник индекс МосБиржи прибавил 0,2%. Акционеры Яндекса объявили условия обмена акций Yandex N.V. на бумаги российского МКПАО «Яндекс», М.Видео сообщило о проведении дополнительной эмиссии, Русагро представило отчетность. Кроме того, ближе к вечеру Банк России опубликовал протокол последнего заседания, в котором отмечено, что «новые проинфляционные сюрпризы» потребуют более длительного периода высокой ставки.

Американский рынок изменился незначительно и разнонаправленно. Инвесторы не спешили с покупками перед выходом данных по производственной и потребительской инфляции позднее на этой неделе.

🇷🇺 Спрос на валюту может подрасти. Вчера после длинных выходных экспортеры увеличили продажи валюты и рубль укрепился почти на 1% до 91,4 за доллар. Однако на этом уровне может подрасти спрос на валюту и рубль, вероятно, немного ослабнет — до 91,7.

🛢️ Цены на нефть растут. В понедельник баррель Брент подорожал на $0,57 до $83,36. Поддержку котировкам оказали признаки повышения спроса и риск дефицита на рынке нефти, в том числе после публикации индекса потребительских цен и данных по кредитованию в Китае. По нашим прогнозам, цена Брент сегодня будет находиться в интервале $83–84 за баррель.

💼 Доходности некоторых долгосрочных ОФЗ достигли 14%, и это не предел. Вчера доходности ОФЗ по всей кривой выросли на 15 б. п., отреагировав на регистрацию Минфином новых бумаг. Ведомство зарегистрировало сразу четыре длинных выпуска с фиксированным купоном общим объемом 2,75 трлн руб. – рынок воспринял это как сигнал о том, что предложение на первичном рынке будет значительным в ближайшее время. Дополнительное давление оказала новость о том, что Банк России на последнем заседании в апреле предметно рассматривал вариант повышения ставки на 100 б. п. (об этом говорится в опубликованном вчера протоколе заседания). Сегодня доходности могут продолжить расти на ожидании параметров аукционов, которые пройдут в среду.

На повестке дня: отчетность Сбера, дивиденды НЛМК, комментарии ФРС, мировая статистика

⚪️ Результаты Сбера за 4М24 по РСБУ ГОСА, одобрение финальных дивидендов НЛМК за 2023 год

⚪️ ИЦП Соединенных Штатов за апрель

⚪️ Данные по безработице в Великобритании за март

⚪️ Выступления представителей Федрезерва

⚪️ Ежемесячный отчет ОПЕК по рынку нефти

⚪️ Недельные данные по запасам нефти и нефтепродуктов в США от API

⚪️ Индекс делового оптимизма ZEW за май

$YNDX $MVID $AGRO $SBER $NLMK

Forwarded from Сбер

С начала года объём средств наших клиентов вырос на 7,3% и достиг отметки 36 трлн рублей.

Бережём каждый рубль и выгодно приумножаем ваши сбережения, чтобы вы могли позволить себе больше💕

Для тех, кто не готов ждать — у нас есть выгодные кредитные предложения, которыми активно пользуются по всей стране. Об этом говорит рост совокупного кредитного портфеля — на 2,5% за 4 месяца.

Остаёмся вашим надёжным партнёром всегда и везде💚

Бережём каждый рубль и выгодно приумножаем ваши сбережения, чтобы вы могли позволить себе больше

Для тех, кто не готов ждать — у нас есть выгодные кредитные предложения, которыми активно пользуются по всей стране. Об этом говорит рост совокупного кредитного портфеля — на 2,5% за 4 месяца.

Остаёмся вашим надёжным партнёром всегда и везде

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ ОПЕК по-прежнему прогнозирует, что спрос на нефть в 2024 и 2025 годах вырастет соответственно на 2,25 млн и 1,85 млн баррелей в сутки — ОПЕК.

⚪️ Страны ОПЕК+ в апреле снизили нефтедобычу на 246 тыс. баррелей в сутки — ОПЕК.

⚪️ США вводят пошлины на импорт китайских электромобилей, чипов, полезных ископаемых — Bloomberg.

⚪️ ГК «Абрау-Дюрсо» в первом квартале увеличила продажи продукции на 30% год к году — группа.

⚪️ Чистая прибыль Сбера за январь-апрель увеличилась на 5% год к году до 495 млрд рублей — Сбер.

⚪️ Светофор Групп планирует разместить в ходе IPO на СПВБ 10% акций по цене 56,25 руб. за штуку — компания.

⚪️ Пассажиропоток группы «Аэрофлот» в апреле вырос на 21,7% год к году до 4,1 млн человек.

$ABRD $SBER $AFLT

⚪️ ОПЕК по-прежнему прогнозирует, что спрос на нефть в 2024 и 2025 годах вырастет соответственно на 2,25 млн и 1,85 млн баррелей в сутки — ОПЕК.

⚪️ Страны ОПЕК+ в апреле снизили нефтедобычу на 246 тыс. баррелей в сутки — ОПЕК.

⚪️ США вводят пошлины на импорт китайских электромобилей, чипов, полезных ископаемых — Bloomberg.

⚪️ ГК «Абрау-Дюрсо» в первом квартале увеличила продажи продукции на 30% год к году — группа.

⚪️ Чистая прибыль Сбера за январь-апрель увеличилась на 5% год к году до 495 млрд рублей — Сбер.

⚪️ Светофор Групп планирует разместить в ходе IPO на СПВБ 10% акций по цене 56,25 руб. за штуку — компания.

⚪️ Пассажиропоток группы «Аэрофлот» в апреле вырос на 21,7% год к году до 4,1 млн человек.

$ABRD $SBER $AFLT

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетностях Газпрома и ГК ПИК,

⚪️ рекомендациях совета директоров Группы «Самолет» по дивидендам, а также о влиянии санкций в отношении авиакомпании «Победа» на Группу Аэрофлот.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $GAZP $PIKK $SMLT $AFLT

В этом выпуске аналитик Анастасия Славянская рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетностях Газпрома и ГК ПИК,

⚪️ рекомендациях совета директоров Группы «Самолет» по дивидендам, а также о влиянии санкций в отношении авиакомпании «Победа» на Группу Аэрофлот.

Не является индивидуальной инвестиционной рекомендацией

#медиа #события $GAZP $PIKK $SMLT $AFLT

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $OZON

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ на Московской бирже или СПБ Бирже;

◽️ на зарубежных площадках до 7 сентября 2022 года, и эти акции учитывались после этого на одном счете депо.

Акционеры, которые приобрели бумаги на зарубежных площадках и перевели их в российский депозитарий до 30 ноября 2023 года, смогут предъявить акции к выкупу по цене 1 251,8₽ (текущая цена — 4 466₽).

Обмену и выкупу не подлежат акции Яндекса:

◽️ в иностранных депозитариях;

◽️ акционеров под блокирующими санкциями;

◽️ тех, кто перевел акции в российский депозитарий после 30 ноября 2023 года;

◽️ иностранных акционеров из недружественных юрисдикций, которые не имеют разрешений для участия в оферте.

👉🏼 Мы позитивно смотрим на бумаги Яндекса. По итогам оферты совокупное количество акций в свободном обращении составит не более 15,5% от акционерного капитала компании и мы не ожидаем существенного навеса ликвидности. По нашим расчетам, объем акций в свободном обращении достаточен для их включения в индекс МосБиржи. Мы отмечаем фундаментальный потенциал роста компании и ожидаем, что акции МКПАО «Яндекс» будут востребованы институциональными инвесторами, что должно существенно расширить базу инвесторов и повысить спрос на акции эмитента.

Бумаги Яндекса в настоящее время торгуются с прогнозными коэффициентами EV/EBITDA и P/E 2024 на уровнях соответственно 10,1 и 17,8. Мы сохраняем оценку «Покупать» акции Яндекса с целевой ценой 5 020₽.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $YNDX

Please open Telegram to view this post

VIEW IN TELEGRAM

🕵️♂️ Уже 16 мая HeadHunter покажет квартальный отчёт

Мы ждём, что выручка продолжила быстро расти. Клиентская база и средняя выручка на клиента тоже прибавили, но не так сильно, как могли бы — виноват эффект высокой базы.

На наш взгляд, в средней перспективе дефицит рабочей силы никуда не денется. Так что поиск сотрудников станет дороже, а выручка компании — больше.

Но, кроме этого, в первом квартале случилось ещё много важного. Рассказываем!

🔴 Программное обеспечение HeadHunter внесли в реестр российского ПО. Так что теперь у компании будет право на налоговые льготы:

• ставка ЕСН — 7,6%, а не 30%;

• налог на прибыль — 0%, вместо 25% в четвёртом квартале 2023 года;

• НДС — 0%, а не 20%;

• и другие привилегии.

🔴 Рентабельность по EBITDA, скорее всего, снизилась, но осталась высокой — 58% против 60% кварталом ранее. Всё из-за роста затрат на персонал: штат и зарплаты стали больше.

🔴 А чистая прибыль год к году могла вырасти в 2,3 раза. И вот почему:

• Процентные доходы сильно прибавили. По нашей оценке, в первом квартале они могли вырасти до 750 млн ₽. Это в 6 раз больше, чем год назад. Драйверов два: рост денежной позиции и процентных ставок по депозитам.

• Налоговые льготы. Мы посчитали, что в первом квартале эффективная ставка налога на прибыль компании могла быть 6% вместо 23% кварталом ранее. Так HeadHunter мог сэкономить около 1 млрд ₽.

👉 Наше мнение. Мы позитивно оцениваем долгосрочные перспективы HeadHunter, но сохраняем оценку «держать». Всё потому что котировки превысили наш таргет.

Факторов риска несколько. Во-первых, возможные регулирующие меры. Во-вторых, рост экономической активности может замедлиться из-за высоких процентных ставок.

#акции $HHRU

Мы ждём, что выручка продолжила быстро расти. Клиентская база и средняя выручка на клиента тоже прибавили, но не так сильно, как могли бы — виноват эффект высокой базы.

На наш взгляд, в средней перспективе дефицит рабочей силы никуда не денется. Так что поиск сотрудников станет дороже, а выручка компании — больше.

Но, кроме этого, в первом квартале случилось ещё много важного. Рассказываем!

🔴 Программное обеспечение HeadHunter внесли в реестр российского ПО. Так что теперь у компании будет право на налоговые льготы:

• ставка ЕСН — 7,6%, а не 30%;

• налог на прибыль — 0%, вместо 25% в четвёртом квартале 2023 года;

• НДС — 0%, а не 20%;

• и другие привилегии.

🔴 Рентабельность по EBITDA, скорее всего, снизилась, но осталась высокой — 58% против 60% кварталом ранее. Всё из-за роста затрат на персонал: штат и зарплаты стали больше.

🔴 А чистая прибыль год к году могла вырасти в 2,3 раза. И вот почему:

• Процентные доходы сильно прибавили. По нашей оценке, в первом квартале они могли вырасти до 750 млн ₽. Это в 6 раз больше, чем год назад. Драйверов два: рост денежной позиции и процентных ставок по депозитам.

• Налоговые льготы. Мы посчитали, что в первом квартале эффективная ставка налога на прибыль компании могла быть 6% вместо 23% кварталом ранее. Так HeadHunter мог сэкономить около 1 млрд ₽.

👉 Наше мнение. Мы позитивно оцениваем долгосрочные перспективы HeadHunter, но сохраняем оценку «держать». Всё потому что котировки превысили наш таргет.

Факторов риска несколько. Во-первых, возможные регулирующие меры. Во-вторых, рост экономической активности может замедлиться из-за высоких процентных ставок.

#акции $HHRU

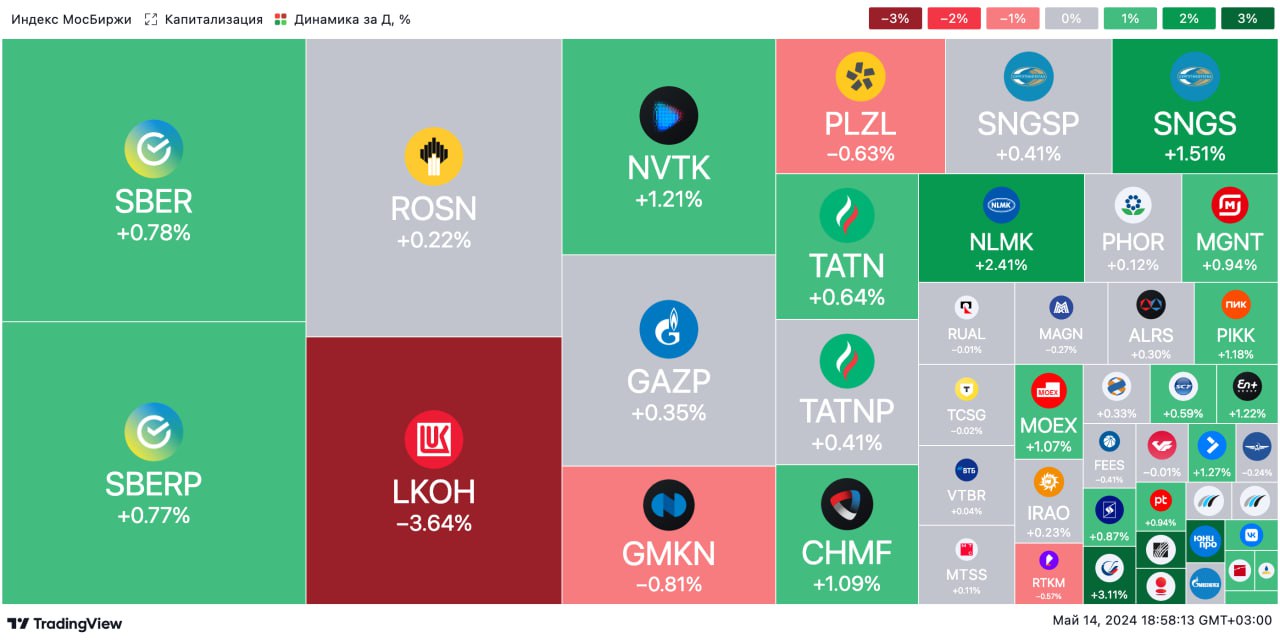

🟢 ИТОГИ ДНЯ. Российский рынок акций немного вырос

⚪️ Во вторник индекс МосБиржи прибавил 0,2%. Новых краткосрочных драйверов роста на российском рынке не наблюдается. Инвесторы следят за корпоративными новостями. Баррель Брент подешевел до $82,3, рубль остался около 91,4 за доллар.

⚪️ Совет директоров МКПАО «Юнайтед Медикал Груп» рекомендовал годовому собранию акционеров принять решение не выплачивать дивиденды за 2023 год. Рынок негативно воспринял эту новость: акции компании подешевели на 8,3%.

⚪️ В лидерах роста акции Аэрофлота после публикации операционных результатов группы за апрель. По данным Аэрофлота, пассажиропоток группы в апреле вырос на 21,7% год к году до 4,1 млн человек. На внутренних рейсах перевезено 3,1 млн пассажиров (плюс 13,7%), на международных — 992,4 тыс. (плюс 56,4%). Котировки Аэрофлота выросли на 3,9%.

⚪️ Чистая прибыль Сбера по РСБУ за январь-апрель повысилась на 5% г/г до 495 млрд рублей. Розничное и корпоративное кредитование с начала года выросло соответственно на 3,4% г/г до 16,1 трлн рублей и 2% г/г до 23,8 трлн рублей. Обыкновенные и привилегированные акции Сбера подорожали на 1% и 0,9%.

⚪️ Акционеры НЛМК (плюс 0,1%) одобрили дивидендную выплату за 2023 год в размере 25,43 рубля на акцию. Это предполагает дивидендную доходность около 10% с учетом текущих котировок.

⚪️ Московская биржа сообщила о начале приема заявок на обмен акций Yandex N.V. с 14 мая, а также о приостановке торгов с 14 июня и последующем делистинге этих бумаг 10 июля. В этот же день начнутся торги акциями МКПАО «Яндекс». Бумаги компании сегодня подорожали на 1,3%.

$GEMC $AFLT $SBER $SBERP $NLMK $YNDX

⚪️ Во вторник индекс МосБиржи прибавил 0,2%. Новых краткосрочных драйверов роста на российском рынке не наблюдается. Инвесторы следят за корпоративными новостями. Баррель Брент подешевел до $82,3, рубль остался около 91,4 за доллар.

⚪️ Совет директоров МКПАО «Юнайтед Медикал Груп» рекомендовал годовому собранию акционеров принять решение не выплачивать дивиденды за 2023 год. Рынок негативно воспринял эту новость: акции компании подешевели на 8,3%.

⚪️ В лидерах роста акции Аэрофлота после публикации операционных результатов группы за апрель. По данным Аэрофлота, пассажиропоток группы в апреле вырос на 21,7% год к году до 4,1 млн человек. На внутренних рейсах перевезено 3,1 млн пассажиров (плюс 13,7%), на международных — 992,4 тыс. (плюс 56,4%). Котировки Аэрофлота выросли на 3,9%.

⚪️ Чистая прибыль Сбера по РСБУ за январь-апрель повысилась на 5% г/г до 495 млрд рублей. Розничное и корпоративное кредитование с начала года выросло соответственно на 3,4% г/г до 16,1 трлн рублей и 2% г/г до 23,8 трлн рублей. Обыкновенные и привилегированные акции Сбера подорожали на 1% и 0,9%.

⚪️ Акционеры НЛМК (плюс 0,1%) одобрили дивидендную выплату за 2023 год в размере 25,43 рубля на акцию. Это предполагает дивидендную доходность около 10% с учетом текущих котировок.

⚪️ Московская биржа сообщила о начале приема заявок на обмен акций Yandex N.V. с 14 мая, а также о приостановке торгов с 14 июня и последующем делистинге этих бумаг 10 июля. В этот же день начнутся торги акциями МКПАО «Яндекс». Бумаги компании сегодня подорожали на 1,3%.

$GEMC $AFLT $SBER $SBERP $NLMK $YNDX

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи немного вырос, рубль почти не изменился

📈 Во вторник индекс МосБиржи подрос на 0,2%. Из корпоративных новостей отметим рекомендацию совета директоров Юнайтед Медикал Групп не выплачивать дивиденды. Также стало известно, что начало торгов акциями МКПАО «Яндекс» планируется с 10 июля, Аэрофлот опубликовал операционные результаты, акционеры НЛМК одобрили дивиденды.

🔺 Американские индексы завершили торги умеренным ростом. Глава ФРС Джером Пауэлл заявил, что уверенность в снижении инфляции слабеет, а также назвал отчет по производственной инфляции неоднозначным. Индекс цен производителей в апреле вырос сильнее ожиданий — соответственно на 0,5% против 0,2%. Хотя это свидетельствует в пользу более жесткой политики регулятора, рынок вырос по итогам торгов. Самые важные данные по инфляции (динамика потребительских цен) выйдут сегодня.

🇷🇺 Возможно глобальное укрепление доллара. Вчера в течение дня рубль дешевел до 91,6 за доллар, но сильного спроса на валюту не наблюдалось и в итоге рубль остался около 91,3. Сегодня в центре внимания инфляция в США за апрель. Если она вновь окажется выше ожиданий, то доллар может глобально подорожать на 0,5–1%. В этом случае рубль может ослабнуть до 91,8.

🛢️ Нефть подешевела. Баррель Брент во вторник подешевел на $0,98 до $82,38. Давление на котировки оказали умеренно жесткая риторика представителей ФРС после публикации ИЦП, который вырос сильнее ожиданий, а также намерения некоторых членов ОПЕК+ увеличить производственные мощности. По нашим оценкам, сегодня цена Брент будет находиться вблизи $83 за баррель.

💼 Кривая доходности ОФЗ полностью превысила 14%. Во вторник рынок продолжил отыгрывать новость о регистрации Минфином сразу четырех длинных выпусков с фиксированным купоном. Доходности выросли еще на 15 б. п., и вся кривая пересекла отметку 14%. Сегодня на аукционах будут предложены две бумаги с фиксированным купоном сроком на два года и десять лет. Возможно, тенденция к росту доходностей сохранится и сегодня.

На повестке дня: макростатистика, комментарии ФРС

⚪️ Предварительная оценка ВВП России за 1К24

⚪️ ИПЦ в США за апрель

⚪️ Розничные продажи в США за апрель

⚪️ Промышленное производство в еврозоне в марте

⚪️ Уровень занятости в еврозоне в 1К24

⚪️ Ежемесячный отчет МЭА по рынку нефти

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов

⚪️ Выступления представителей ФРС

$GEMC $YNDX $AFLT $NLMK

Индекс МосБиржи немного вырос, рубль почти не изменился

📈 Во вторник индекс МосБиржи подрос на 0,2%. Из корпоративных новостей отметим рекомендацию совета директоров Юнайтед Медикал Групп не выплачивать дивиденды. Также стало известно, что начало торгов акциями МКПАО «Яндекс» планируется с 10 июля, Аэрофлот опубликовал операционные результаты, акционеры НЛМК одобрили дивиденды.

🔺 Американские индексы завершили торги умеренным ростом. Глава ФРС Джером Пауэлл заявил, что уверенность в снижении инфляции слабеет, а также назвал отчет по производственной инфляции неоднозначным. Индекс цен производителей в апреле вырос сильнее ожиданий — соответственно на 0,5% против 0,2%. Хотя это свидетельствует в пользу более жесткой политики регулятора, рынок вырос по итогам торгов. Самые важные данные по инфляции (динамика потребительских цен) выйдут сегодня.

🇷🇺 Возможно глобальное укрепление доллара. Вчера в течение дня рубль дешевел до 91,6 за доллар, но сильного спроса на валюту не наблюдалось и в итоге рубль остался около 91,3. Сегодня в центре внимания инфляция в США за апрель. Если она вновь окажется выше ожиданий, то доллар может глобально подорожать на 0,5–1%. В этом случае рубль может ослабнуть до 91,8.

🛢️ Нефть подешевела. Баррель Брент во вторник подешевел на $0,98 до $82,38. Давление на котировки оказали умеренно жесткая риторика представителей ФРС после публикации ИЦП, который вырос сильнее ожиданий, а также намерения некоторых членов ОПЕК+ увеличить производственные мощности. По нашим оценкам, сегодня цена Брент будет находиться вблизи $83 за баррель.

💼 Кривая доходности ОФЗ полностью превысила 14%. Во вторник рынок продолжил отыгрывать новость о регистрации Минфином сразу четырех длинных выпусков с фиксированным купоном. Доходности выросли еще на 15 б. п., и вся кривая пересекла отметку 14%. Сегодня на аукционах будут предложены две бумаги с фиксированным купоном сроком на два года и десять лет. Возможно, тенденция к росту доходностей сохранится и сегодня.

На повестке дня: макростатистика, комментарии ФРС

⚪️ Предварительная оценка ВВП России за 1К24

⚪️ ИПЦ в США за апрель

⚪️ Розничные продажи в США за апрель

⚪️ Промышленное производство в еврозоне в марте

⚪️ Уровень занятости в еврозоне в 1К24

⚪️ Ежемесячный отчет МЭА по рынку нефти

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов

⚪️ Выступления представителей ФРС

$GEMC $YNDX $AFLT $NLMK

🟢 Новости к этому часу

⚪️ ВВП России может вырасти в 2024 году на 2,9%, в 2025 — на 1,7%. ВВП ЕС может вырасти в 2024 году на 1% — Еврокомиссия.

⚪️ ВВП еврозоны в первом квартале ожидаемо вырос на 0,3% кв/кв — Евростат.

⚪️ Банк России допустил введение минимального порога free float для допуска акций к торгам. Также регулятор считает, что штрафы за манипулирование рынком нужно повышать — глава ЦБ РФ России Эльвира Набиуллина.

⚪️ Международное энергетическое агентство (МЭА) понизило оценку роста мирового спроса на нефть на 2024 год на 140 тысяч баррелей в сутки — МЭА.

⚪️ Доходы России от нефтеэкспорта в апреле выросли на $1,7 млрд, или 11% год к году — МЭА.

⚪️ Количество поездок в сервисе Whoosh за январь-апрель выросло на 67% год к году до 20,7 млн — компания.

⚪️ Группа М.Видео-Эльдорадо в первом квартале нарастила общие продажи на 17,7% год к году до 131,3 млрд рублей — компания.

$WUSH $MVID

⚪️ ВВП России может вырасти в 2024 году на 2,9%, в 2025 — на 1,7%. ВВП ЕС может вырасти в 2024 году на 1% — Еврокомиссия.

⚪️ ВВП еврозоны в первом квартале ожидаемо вырос на 0,3% кв/кв — Евростат.

⚪️ Банк России допустил введение минимального порога free float для допуска акций к торгам. Также регулятор считает, что штрафы за манипулирование рынком нужно повышать — глава ЦБ РФ России Эльвира Набиуллина.

⚪️ Международное энергетическое агентство (МЭА) понизило оценку роста мирового спроса на нефть на 2024 год на 140 тысяч баррелей в сутки — МЭА.

⚪️ Доходы России от нефтеэкспорта в апреле выросли на $1,7 млрд, или 11% год к году — МЭА.

⚪️ Количество поездок в сервисе Whoosh за январь-апрель выросло на 67% год к году до 20,7 млн — компания.

⚪️ Группа М.Видео-Эльдорадо в первом квартале нарастила общие продажи на 17,7% год к году до 131,3 млрд рублей — компания.

$WUSH $MVID

◽️ Рост валовой прибыли и EBITDA. По нашим оценкам, оборот Софтлайна в 1К24 составил 14,7 млрд ₽, это около 13% текущего годового прогноза компании. Валовая прибыль, как мы полагаем, выросла до 5,5 млрд ₽, а EBITDA — до 1,5 млрд ₽. Важно помнить, что бизнес компании отличается высокой сезонностью. Это определяет низкую долю доходов за первый квартал в годовых результатах. В 2023 году на первое полугодие пришлась лишь треть годового оборота компании.

◽️ Портфель финансовых инвестиций и его перспективы. Большую часть портфеля финансовых инвестиций составляют еврооблигации Белоруссии. Мы предполагаем, что в 1К24 компания могла реализовать часть позиций. Мы не прогнозируем чистой прибыли Софтлайна, поскольку нет информации по объемам и ценам потенциальных продаж. Кроме того, на чистую прибыль могла существенно повлиять оценка бумаг на балансе.

◽️ Подробности сделок M&A. Стратегия компании предполагает как органическое, так и неорганическое развитие. У Софтлайна успешная история сделок M&A. Доходы от реализации еврооблигаций могут быть направлены на такие сделки. Мы считаем, что на «дне инвестора» менеджмент может прояснить перспективы M&A и объявить об уже совершенных сделках.

◽️ Ждем повышения прогнозов на 2024 год. Мы считаем заниженными текущие прогнозы Софтлайна на 2024 г. по отгрузкам, валовой прибыли и EBITDA и ожидаем их повышения.

👉🏼 Наше мнение. Мы сохраняем позитивный взгляд на акции Софтлайна.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

Почему компания решила не выплачивать дивиденды? По нашему мнению, такое решение связано с тем, что на балансе группы недостаточно средств для выплаты полной суммы, предусматриваемой ее дивидендной политикой. Так, на конец 2023 года денежные средства и краткосрочные финансовые активы компании составляли 74 млн евро, а для выплаты 100% дивидендов за пропущенные периоды (за вычетом расходов на погашение долга) необходимо 128 млн евро.

Что дальше? Вероятно, решение о выплате дивидендов будет перенесено на конец августа, когда компания опубликует результаты по МСФО за 1П24. К этому времени операционный денежный поток за вычетом капитальных затрат, по нашим оценкам, сможет обеспечить необходимую чистую денежную позицию для дивидендной выплаты в полном объеме. За 1П24, согласно нашим прогнозам, компания может получить свободный денежный поток в размере 50 млн евро.

Автор: #Софья_Кирсанова

#акции $GEMC

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

Инарктика — лидер российского рынка лососевых с долей 17% в натуральном выражении. В планах компании удвоить вылов — с текущих 33,5 тыс. т до 60 тыс. т.

Почему компания может быть интересна инвесторам:

◽️ лидирующие позиции в нецикличном бизнесе;

◽️ экспозиция на валюту и ставка на рост доходов населения;

◽️ квартальные дивиденды с годовой доходностью 5% в 2024 году и 14% в 2028 году;

◽️ рыночные коэффициенты на уровне исторических средних (EV/EBITDA 2024о = 6,5, P/E 2024о = 7,3);

◽️ потенциал двукратного роста бизнеса, не учтенный в котировках.

👉🏼 Подробнее о компании читайте в нашем новом обзоре по ссылке.

Последние разборы компаний

МКБ Группа Астра МТС Банк

#разборэмитента $AQUA

Please open Telegram to view this post

VIEW IN TELEGRAM