Media is too big

VIEW IN TELEGRAM

🚀 Вышел спецвыпуск ИнвестЛетучки!

🤔 В нём комики Евгения Искандарова, Фил Воронин и Тимур Ромашко вместе с топовым аналитиком Сбера #Дмитрием_Макаровым обсуждают, как новости влияют на фондовый рынок, во сколько лет начинает расти EBITDA и когда лучше «резать лосей».

❗Одни комики, но выпуск получился не только смешной, но и познавательный! Вот вам для затравочки:

💪 Евгения Искандарова пришла на шоу, чтобы побеждать. Поэтому первым делом она одолела Дмитрия Макарова в игре про инвестиции. Она что, знает больше Дмитрия?

⚔️ Не все герои носят плащи. Вот Фил Воронин пришёл в свитере времен Карибского кризиса — и ничего.

🗞️ А чтобы показать, как рынок реагирует на новости, ведущие обсудили что натворил Илон Маск, в чём виноват Канье Уэст, как Джо Байден зелёную энергетику поднимал и что ещё сделал Илон Маск.

🧠 Кстати, Фил Воронин снова выдал базу: «покупай на слухах, а продавай на фактах». Ну и в чём он не прав? Прав — рынок живёт ожиданиями!

💼 В конце собрали Евгении Искандаровой её первый инвестиционный портфель. Идея: увеличить сто тысяч рублей в сто миллионов раз. Поэтому вложились в бумаги с высоким риском.

🤫 Напоследок, спойлер: в выпуске рассказываем, как получить бриллиантовые акции Алроса в подарок. Смотрите внимательно!

🤔 В нём комики Евгения Искандарова, Фил Воронин и Тимур Ромашко вместе с топовым аналитиком Сбера #Дмитрием_Макаровым обсуждают, как новости влияют на фондовый рынок, во сколько лет начинает расти EBITDA и когда лучше «резать лосей».

❗Одни комики, но выпуск получился не только смешной, но и познавательный! Вот вам для затравочки:

💪 Евгения Искандарова пришла на шоу, чтобы побеждать. Поэтому первым делом она одолела Дмитрия Макарова в игре про инвестиции. Она что, знает больше Дмитрия?

⚔️ Не все герои носят плащи. Вот Фил Воронин пришёл в свитере времен Карибского кризиса — и ничего.

🗞️ А чтобы показать, как рынок реагирует на новости, ведущие обсудили что натворил Илон Маск, в чём виноват Канье Уэст, как Джо Байден зелёную энергетику поднимал и что ещё сделал Илон Маск.

🧠 Кстати, Фил Воронин снова выдал базу: «покупай на слухах, а продавай на фактах». Ну и в чём он не прав? Прав — рынок живёт ожиданиями!

💼 В конце собрали Евгении Искандаровой её первый инвестиционный портфель. Идея: увеличить сто тысяч рублей в сто миллионов раз. Поэтому вложились в бумаги с высоким риском.

🤫 Напоследок, спойлер: в выпуске рассказываем, как получить бриллиантовые акции Алроса в подарок. Смотрите внимательно!

🟢 РЫНКИ СЕГОДНЯ

Российские акции выросли, рубль пока стабилен

📈 В понедельник индекс МосБиржи вырос на 0,9%. Он растёт шестой день подряд. Поддержку фондовому рынку оказали дорожающая нефть и заявления президента Владимира Путина. Он поручил ЦБ и правительству довести капитализацию фондового рынка до 66% ВВП к 2030 году. Из корпоративных новостей – MD Medical Group представила отчетность по МСФО, Совкомбанк получил разрешение купить ХКФ Банк, а Роснефть решила возобновить программу обратного выкупа. МосБиржа сообщила, что торги акциями X5 Group приостановят с 5 апреля.

Торги на рынке акций США в понедельник начались с коррекции. При этом статистика по потребительской инфляции, которая вышла в пятницу, была оптимистичной. Дефлятор расходов на личное потребление в США вырос в феврале лишь на 0,3% м/м, тогда как ожидалось 0,4%. Теперь инвесторы стали ждать снижения ставки на следующем заседании ФРС США.

🇷🇺 Рубль пока стабилен. Вчера после завершения периода налоговых выплат резко сократились обороты торгов на валютном рынке. При этом спрос на валюту, видимо, тоже был низким, и рубль остался около 92,3 за доллар. Даже умеренное повышение спроса на валюту может ослабить рубль, но пока этого не произошло, он останется около 92,4 за доллар.

🛢️ Нефть подорожала – рынок опасается сокращения поставок и геополитических рисков. В понедельник нефть Брент подорожала на $0,42 до $87,42 за баррель. Рынок опасается сокращения экспорта нефти из Мексики и эскалации конфликта на Ближнем Востоке. По нашим прогнозам, сегодня Брент может котироваться около $88 за баррель.

💼 Доходности ОФЗ могут снова вырасти. Вчера доходности долгосрочных ОФЗ с погашением более 5 лет выросли в среднем на 7 б. п. в преддверии аукционов и на фоне увеличения плана заимствований на 2К24 по сравнению с 1К24. Сегодня Минфин объявит условия еженедельных аукционов, которые пройдут в среду. Как обычно бывает по вторникам, доходности могут ОФЗ повыситься еще на несколько базисных пунктов.

На повестке дня: Макростатистика в США и еврозоне, отчётность МосБиржи

⚪️ Индекс потребительских цен в Германии за март

⚪️ Индекс деловой активности в производственной сфере в еврозоне за март

⚪️ Недельные данные Американского института нефти (API) по товарным запасам углеводородов в США

⚪️ Число вакансий на рынке труда США в феврале

⚪️ Заказы в промышленности США за февраль

⚪️ Выступления представителей ФРС США

⚪️ Московская биржа опубликует объёмы торгов за март

Российские акции выросли, рубль пока стабилен

📈 В понедельник индекс МосБиржи вырос на 0,9%. Он растёт шестой день подряд. Поддержку фондовому рынку оказали дорожающая нефть и заявления президента Владимира Путина. Он поручил ЦБ и правительству довести капитализацию фондового рынка до 66% ВВП к 2030 году. Из корпоративных новостей – MD Medical Group представила отчетность по МСФО, Совкомбанк получил разрешение купить ХКФ Банк, а Роснефть решила возобновить программу обратного выкупа. МосБиржа сообщила, что торги акциями X5 Group приостановят с 5 апреля.

Торги на рынке акций США в понедельник начались с коррекции. При этом статистика по потребительской инфляции, которая вышла в пятницу, была оптимистичной. Дефлятор расходов на личное потребление в США вырос в феврале лишь на 0,3% м/м, тогда как ожидалось 0,4%. Теперь инвесторы стали ждать снижения ставки на следующем заседании ФРС США.

🇷🇺 Рубль пока стабилен. Вчера после завершения периода налоговых выплат резко сократились обороты торгов на валютном рынке. При этом спрос на валюту, видимо, тоже был низким, и рубль остался около 92,3 за доллар. Даже умеренное повышение спроса на валюту может ослабить рубль, но пока этого не произошло, он останется около 92,4 за доллар.

🛢️ Нефть подорожала – рынок опасается сокращения поставок и геополитических рисков. В понедельник нефть Брент подорожала на $0,42 до $87,42 за баррель. Рынок опасается сокращения экспорта нефти из Мексики и эскалации конфликта на Ближнем Востоке. По нашим прогнозам, сегодня Брент может котироваться около $88 за баррель.

💼 Доходности ОФЗ могут снова вырасти. Вчера доходности долгосрочных ОФЗ с погашением более 5 лет выросли в среднем на 7 б. п. в преддверии аукционов и на фоне увеличения плана заимствований на 2К24 по сравнению с 1К24. Сегодня Минфин объявит условия еженедельных аукционов, которые пройдут в среду. Как обычно бывает по вторникам, доходности могут ОФЗ повыситься еще на несколько базисных пунктов.

На повестке дня: Макростатистика в США и еврозоне, отчётность МосБиржи

⚪️ Индекс потребительских цен в Германии за март

⚪️ Индекс деловой активности в производственной сфере в еврозоне за март

⚪️ Недельные данные Американского института нефти (API) по товарным запасам углеводородов в США

⚪️ Число вакансий на рынке труда США в феврале

⚪️ Заказы в промышленности США за февраль

⚪️ Выступления представителей ФРС США

⚪️ Московская биржа опубликует объёмы торгов за март

Компанию представят генеральный директор Илья Сивцев, заместитель гендиректора по экономике и финансам Елена Бородкина, технический директор Антон Шмаков и директор по маркетингу Александр Гутин и Директор по связям с инвесторами Владислав Аншаков.

👉🏼 Для участия в «дне инвестора» воспользуйтесь ссылкой.

Автор: #Ирина_Иртегова

#события $ASTR

Please open Telegram to view this post

VIEW IN TELEGRAM

Глобалтранс 8 апреля планирует опубликовать результаты за 2П23 по МСФО

По нашей оценке, благодаря сильному второму полугодию компания покажет рекордные результаты и по итогам года. Для акционеров важнее перспективы дивидендов: недавно компания «переехала» в Абу-Даби и мы ждём, что в ближайшее время Глобалтранс представит план по возвращению к выплате дивидендов.

Итоги 2П23 должны превзойти результаты 1П23. Мы прогнозируем, что в 2П23 скорректированная выручка Глобалтранса относительно 1П23 выросла на 2% до 44,1 млрд руб., скорректированная EBITDA - на 5% до 26,7 млрд руб., скорректированная чистая прибыль - на 11% до 16,9 млрд руб. Рентабельность по EBITDA может подрасти на 1,7 п. п. до 60,5%.

Рост показателей во 2П23 должны поддержать более высокие доходы от оперирования цистерн (на фоне роста ставок), а также увеличение чистого процентного дохода. По сравнению с 2П22 скорректированная EBITDA вырастет на 28%.

2023 год будет рекордным. Благодаря сильным показателям за 2П23 мы ждем, что результаты за 2023 год обновят рекорд 2022 года. Мы прогнозируем рост скорректированной EBITDA на 9% до 52,2 млрд руб. по итогам года, скорректированной чистой прибыли на 14% до 32,1 млрд руб.

В центре внимания – дивиденды. 15 марта Глобалтранс завершил «переезд» из Кипра в Абу-Даби, а это значит, что дивиденды всё ближе. Вместе с тем юрисдикция Абу-Даби не позволяет выплачивать дивиденды российским держателям глобальных депозитарных расписок (ГДР) из-за санкций против НРД. Поэтому компании еще предстоит разработать схему выплаты дивидендов российским держателям.

Мы надеемся услышать решение по схеме выплаты и размеру дивидендов уже в 2К24. Мы прогнозируем, что помимо свободного денежного потока за 2023 год (наша оценка СДП – 25,7 млрд руб., рост на 70% г/г) компания может выплатить часть из накопленной суммы за прошлые периоды, но не более суммы остатков на счетах. Дивидендная доходность в 2024 году может превысить 20%, наша оценка акций – «Покупать».

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $GLTR

По нашей оценке, благодаря сильному второму полугодию компания покажет рекордные результаты и по итогам года. Для акционеров важнее перспективы дивидендов: недавно компания «переехала» в Абу-Даби и мы ждём, что в ближайшее время Глобалтранс представит план по возвращению к выплате дивидендов.

Итоги 2П23 должны превзойти результаты 1П23. Мы прогнозируем, что в 2П23 скорректированная выручка Глобалтранса относительно 1П23 выросла на 2% до 44,1 млрд руб., скорректированная EBITDA - на 5% до 26,7 млрд руб., скорректированная чистая прибыль - на 11% до 16,9 млрд руб. Рентабельность по EBITDA может подрасти на 1,7 п. п. до 60,5%.

Рост показателей во 2П23 должны поддержать более высокие доходы от оперирования цистерн (на фоне роста ставок), а также увеличение чистого процентного дохода. По сравнению с 2П22 скорректированная EBITDA вырастет на 28%.

2023 год будет рекордным. Благодаря сильным показателям за 2П23 мы ждем, что результаты за 2023 год обновят рекорд 2022 года. Мы прогнозируем рост скорректированной EBITDA на 9% до 52,2 млрд руб. по итогам года, скорректированной чистой прибыли на 14% до 32,1 млрд руб.

В центре внимания – дивиденды. 15 марта Глобалтранс завершил «переезд» из Кипра в Абу-Даби, а это значит, что дивиденды всё ближе. Вместе с тем юрисдикция Абу-Даби не позволяет выплачивать дивиденды российским держателям глобальных депозитарных расписок (ГДР) из-за санкций против НРД. Поэтому компании еще предстоит разработать схему выплаты дивидендов российским держателям.

Мы надеемся услышать решение по схеме выплаты и размеру дивидендов уже в 2К24. Мы прогнозируем, что помимо свободного денежного потока за 2023 год (наша оценка СДП – 25,7 млрд руб., рост на 70% г/г) компания может выплатить часть из накопленной суммы за прошлые периоды, но не более суммы остатков на счетах. Дивидендная доходность в 2024 году может превысить 20%, наша оценка акций – «Покупать».

Авторы: #Георгий_Иванин, #Никита_Ковалев

#акции $GLTR

Вчера компания представила финансовую отчётность за 2023 год по МСФО. Фактические показатели валовой прибыли, EBITDA и чистой прибыли оказалась выше наших прогнозов соответственно на 6%, 7% и 10%. MD Medical Group удалось улучшить финансовый результат благодаря сокращению расходов на материалы, чистым финансовым доходам и прибыли от курсовых разниц.

На телефонной конференции для инвесторов топ-менеджмент группы сообщил, что дивиденды за три пропущенных периода будут выплачены после завершения редомициляции. Размер дивидендов составит 50-75% от чистой прибыли за 2П21, 2П22 и 2023. Редомициляциия может завершиться до конца 2К24. Также группа рассматривает возможность приобретения конкурентов: одна сделка – на подписании, другая – на этапе финансовой оценки. Для сделок могут привлекаться заемные средства.

Мы подтверждаем оценку «Покупать» ГДР MD Medical Group. Результаты компании мы считаем сильными. Решение совета директоров снять вопрос о выплате дивидендов за 2023 год с повестки ГОСА 25 апреля (ГОСА пройдет до завершения редомициляции) было ожидаемым.

Компания может выплатить 96-157 руб. на расписку, что по текущим котировкам дает дивидендную доходность 9,4-15,4%. Денежная позиция на балансе (9,9 млрд руб.) позволяет обеспечить выплату 132 руб. на расписку (доходность 13%), или 65% от прибыли. Но мы не исключаем, что рекомендация по дивидендам может совпасть с верхней границей заявленного диапазона.

Автор: #София_Кирсанова

#акции $MDMG

На телефонной конференции для инвесторов топ-менеджмент группы сообщил, что дивиденды за три пропущенных периода будут выплачены после завершения редомициляции. Размер дивидендов составит 50-75% от чистой прибыли за 2П21, 2П22 и 2023. Редомициляциия может завершиться до конца 2К24. Также группа рассматривает возможность приобретения конкурентов: одна сделка – на подписании, другая – на этапе финансовой оценки. Для сделок могут привлекаться заемные средства.

Мы подтверждаем оценку «Покупать» ГДР MD Medical Group. Результаты компании мы считаем сильными. Решение совета директоров снять вопрос о выплате дивидендов за 2023 год с повестки ГОСА 25 апреля (ГОСА пройдет до завершения редомициляции) было ожидаемым.

Компания может выплатить 96-157 руб. на расписку, что по текущим котировкам дает дивидендную доходность 9,4-15,4%. Денежная позиция на балансе (9,9 млрд руб.) позволяет обеспечить выплату 132 руб. на расписку (доходность 13%), или 65% от прибыли. Но мы не исключаем, что рекомендация по дивидендам может совпасть с верхней границей заявленного диапазона.

Автор: #София_Кирсанова

#акции $MDMG

Менеджмент Софтлайн подтвердил прогнозы на 2024 год: оборот на уровне 110 млрд руб., валовая прибыль – 30 млрд руб., EBITDA – 6 млрд руб. Мы считаем эти прогнозы консервативными и отмечаем, что они предполагают только органический рост без эффекта от потенциальных сделок M&A.

Софтлайн подтвердил подход к выплате дивидендов. С этого года они будут составлять не менее 25% от чистой прибыли.

В отчётности за 2023 год Софтлайн показал существенный рост операционных расходов. Большая их часть – это затраты на персонал. Компания увеличивала штат опережающими темпами в основном за счет программистов и разработчиков, зарплаты которых выше, чем у продавцов ПО. В 2024 году Софтлайн не ожидает органического увеличения численности персонала, но в случае сделок M&A штат может увеличиться.

На данный момент Софтлайн рассматривает 20 потенциальных объектов для приобретения.

Компания планирует выйти с продажами ПО на рынки дружественных стран. Софтлайн сообщит инвесторам подробности уже в 2024 году.

Мы отмечаем масштабность планов развития бизнеса Софтлайн и приветствуем действия компании, нацеленные на увеличение продаж собственных высокомаржинальных продуктов и выход на рынки дружественных стран. Мы подтверждаем оценку «Держать» акции Софтлайна.

Авторы: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $SOFL

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Продажи легковых и легких коммерческих машин (LCV) в России в первом квартале выросли в 1,8 раза год к году до 357,7 тыс. штук – Минпромторг РФ.

⚪️ Московская биржа на период со 2 по 7 апреля приостановит торги акциями Норникеля в режиме «Т+1» из-за их дробления – площадка.

⚪️ Чистая прибыль ЭЛ5-Энерго по МСФО в 2023 году составила 4,62 млрд рублей против чистого убытка в размере 20,22 млрд рублей годом ранее – компания.

⚪️ Выручка «Группы Астра» по МСФО в 2023 году выросла на 76% до 9,54 млрд рублей – компания.

⚪️ Чистая прибыль ДВМП по РСБУ в 2023 году выросла до 5,9 млрд рублей с 20,5 млн в 2022 году – компания.

⚪️ МФК «Займер» анонсировала IPO на Московской бирже – компания.

$GMKN $ELFV $ASTR $FESH

⚪️ Продажи легковых и легких коммерческих машин (LCV) в России в первом квартале выросли в 1,8 раза год к году до 357,7 тыс. штук – Минпромторг РФ.

⚪️ Московская биржа на период со 2 по 7 апреля приостановит торги акциями Норникеля в режиме «Т+1» из-за их дробления – площадка.

⚪️ Чистая прибыль ЭЛ5-Энерго по МСФО в 2023 году составила 4,62 млрд рублей против чистого убытка в размере 20,22 млрд рублей годом ранее – компания.

⚪️ Выручка «Группы Астра» по МСФО в 2023 году выросла на 76% до 9,54 млрд рублей – компания.

⚪️ Чистая прибыль ДВМП по РСБУ в 2023 году выросла до 5,9 млрд рублей с 20,5 млн в 2022 году – компания.

⚪️ МФК «Займер» анонсировала IPO на Московской бирже – компания.

$GMKN $ELFV $ASTR $FESH

ЭЛ5-Энерго: результаты за 2023 год по МСФО хуже наших ожиданий

✏️ Выручка – плюс 20,5% до 60,8 млрд руб.

✏️ Скорректированная EBITDA – плюс 29,4% до 12, 4 млрд руб.

✏️ Скорректированная чистая прибыль – 5,0 млрд руб.

✏️ Чистый долг – минус 2% г/г, но в 4К23 плюс 12% кв/кв до 29 млрд руб.

Наше мнение👇

🟢 Новые мощности способствовали росту. В 4К23 и по итогам 2023 года финансовые показатели ожидаемо выросли в годовом сопоставлении за счет начавших поступать платежей за мощность после полного ввода в эксплуатацию Кольской ВЭС, а также повышения регулируемых тарифов и рыночных цен за электричество и мощность.

🟢 Показатели хуже прогнозов. Скорректированная чистая прибыль – на уровне наших ожиданий, но остальные показатели (EBITDA, свободный денежный поток и размер долга) – хуже прогнозов.

🟢 Капиталовложения и долг выросли, а денежный поток сократился. Во второй половине 2023 года капиталовложения выросли более чем в 3,5 раза с уровня 2П22. Это оказало давление на свободный денежный поток – он составил всего 0,5 млрд руб., в то время как мы ожидали 3,7 млрд руб. Тем временем чистый долг в четвертом квартале вырос на 12% по сравнению с третьим, хотя мы ожидали его сокращения.

🟢 Без дивидендов. Совет директоров рекомендовал не выплачивать дивиденды, так как в приоритете – снижение долговой нагрузки. За год у компании показатель «чистый долг/ EBITDA» снизился с 3,2 до 2,4, но остался выше среднеотраслевого уровня – около 0,2. На фоне появления несколько дней назад в повестке совета директоров вопроса о дивидендах акции росли в преддверии решения по возможным выплатам, что сейчас предсказуемо привело к разочарованию. Сегодня котировки компании снизились на 4%.

В целом, мы считаем результаты негативными из-за расхождения с нашим прогнозом. Сохраняем оценку Продавать из-за высоких значений мультипликаторов и отсутствия дивидендов в среднесрочной перспективе.

#акции $ELFV

Наше мнение👇

🟢 Новые мощности способствовали росту. В 4К23 и по итогам 2023 года финансовые показатели ожидаемо выросли в годовом сопоставлении за счет начавших поступать платежей за мощность после полного ввода в эксплуатацию Кольской ВЭС, а также повышения регулируемых тарифов и рыночных цен за электричество и мощность.

🟢 Показатели хуже прогнозов. Скорректированная чистая прибыль – на уровне наших ожиданий, но остальные показатели (EBITDA, свободный денежный поток и размер долга) – хуже прогнозов.

🟢 Капиталовложения и долг выросли, а денежный поток сократился. Во второй половине 2023 года капиталовложения выросли более чем в 3,5 раза с уровня 2П22. Это оказало давление на свободный денежный поток – он составил всего 0,5 млрд руб., в то время как мы ожидали 3,7 млрд руб. Тем временем чистый долг в четвертом квартале вырос на 12% по сравнению с третьим, хотя мы ожидали его сокращения.

🟢 Без дивидендов. Совет директоров рекомендовал не выплачивать дивиденды, так как в приоритете – снижение долговой нагрузки. За год у компании показатель «чистый долг/ EBITDA» снизился с 3,2 до 2,4, но остался выше среднеотраслевого уровня – около 0,2. На фоне появления несколько дней назад в повестке совета директоров вопроса о дивидендах акции росли в преддверии решения по возможным выплатам, что сейчас предсказуемо привело к разочарованию. Сегодня котировки компании снизились на 4%.

В целом, мы считаем результаты негативными из-за расхождения с нашим прогнозом. Сохраняем оценку Продавать из-за высоких значений мультипликаторов и отсутствия дивидендов в среднесрочной перспективе.

#акции $ELFV

Please open Telegram to view this post

VIEW IN TELEGRAM

Топ российских акций: исключили X5 Group и Ozon

С 25 марта 2022: +114,1% (+30,4%*)

За месяц: +7,9% (+2,9%*)

*индекс МосБиржи

После изменения подборки в конце февраля индекс МосБиржи продолжил расти и к началу апреля достиг максимума с февраля 2022 года. В этот раз мы делаем внеплановое изменение — исключаем расписки X5 Group и Ozon.

Мы исключили расписки X5 Group из подборки акций, поскольку МосБиржа объявила о приостановке торгов ими с 5 апреля. Решение связано с иском Минпромторга, который требует приостановить права нидерландской головной компании в отношении ее российской «дочки».

Котировки Ozon достигли целевой цены, поэтому мы исключаем их из подборки. В феврале компания опубликовала результаты за 2023 год, которые существенно превзошли наши прогнозы. Мы сохраняем позитивный долгосрочный взгляд на расписки Ozon.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $FIVE $OZON

С 25 марта 2022: +114,1% (+30,4%*)

За месяц: +7,9% (+2,9%*)

*индекс МосБиржи

После изменения подборки в конце февраля индекс МосБиржи продолжил расти и к началу апреля достиг максимума с февраля 2022 года. В этот раз мы делаем внеплановое изменение — исключаем расписки X5 Group и Ozon.

Мы исключили расписки X5 Group из подборки акций, поскольку МосБиржа объявила о приостановке торгов ими с 5 апреля. Решение связано с иском Минпромторга, который требует приостановить права нидерландской головной компании в отношении ее российской «дочки».

Котировки Ozon достигли целевой цены, поэтому мы исключаем их из подборки. В феврале компания опубликовала результаты за 2023 год, которые существенно превзошли наши прогнозы. Мы сохраняем позитивный долгосрочный взгляд на расписки Ozon.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $FIVE $OZON

{kind=link}

Прогнозы SberCIB Investment Research на второй квартал 2024 года

Во 2К24 года мы ожидаем ослабления рубля до 95 за доллар. Мы также прогнозируем цену Брент в районе $88 за баррель. После мартовского ралли мы ждем коррекции цены на золото до $2 100. В апреле – мае рост российского рынка акций будет ограничен с учетом высокой доходности ОФЗ. На рынке облигаций мы рекомендуем постепенно наращивать в портфеле долю бумаг с фиксированным купоном.

Рубль. Продажи валюты со стороны экспортеров, судя по всему, будут небольшими, тогда как спрос на валюту может увеличиться. В результате рубль ослабнет до 95 за доллар.

Нефть. В 2К24 повышение спроса на нефть может способствовать росту котировок Брент до $88/барр. В фокусе остаются действия ОПЕК+.

Российские акции. Мы ожидаем, что в апреле – мае рост российского рынка акций будет ограниченным на фоне высокой доходности ОФЗ и потенциального понижения прогнозов прибыли. Однако приток средств в июне, в преддверии дивидендного сезона, вероятно, окажет поддержку рынку.

Рублевые облигации. Доходности облигаций с фиксированным купоном достигли справедливых уровней, и мы рекомендуем постепенно наращивать их долю в портфеле.

Золото. В краткосрочной перспективе цена на золото может скорректироваться до $2 100 за унцию и ниже. На горизонте шести–девяти месяцев мы ожидаем роста цен на желтый металл.

Во 2К24 года мы ожидаем ослабления рубля до 95 за доллар. Мы также прогнозируем цену Брент в районе $88 за баррель. После мартовского ралли мы ждем коррекции цены на золото до $2 100. В апреле – мае рост российского рынка акций будет ограничен с учетом высокой доходности ОФЗ. На рынке облигаций мы рекомендуем постепенно наращивать в портфеле долю бумаг с фиксированным купоном.

Рубль. Продажи валюты со стороны экспортеров, судя по всему, будут небольшими, тогда как спрос на валюту может увеличиться. В результате рубль ослабнет до 95 за доллар.

Нефть. В 2К24 повышение спроса на нефть может способствовать росту котировок Брент до $88/барр. В фокусе остаются действия ОПЕК+.

Российские акции. Мы ожидаем, что в апреле – мае рост российского рынка акций будет ограниченным на фоне высокой доходности ОФЗ и потенциального понижения прогнозов прибыли. Однако приток средств в июне, в преддверии дивидендного сезона, вероятно, окажет поддержку рынку.

Рублевые облигации. Доходности облигаций с фиксированным купоном достигли справедливых уровней, и мы рекомендуем постепенно наращивать их долю в портфеле.

Золото. В краткосрочной перспективе цена на золото может скорректироваться до $2 100 за унцию и ниже. На горизонте шести–девяти месяцев мы ожидаем роста цен на желтый металл.

Мы повышаем целевую цену акций Московской биржи на 23%, до 270 руб., и подтверждаем оценку «Покупать» (текущая цена 225 руб.)

Объёмы торгов вышли на стабильно высокий уровень. За первые два месяца 2024 года объёмы торгов на всех рынках Московской биржи выросли на 32% г/г и с августа 2023 года стабильно превышают 100 трлн руб. в месяц. По нашим оценкам, в 2024 году совокупный объем торгов вырастет на 18% г/г, до 1 524 трлн руб.

Высокая ключевая ставка ЦБ поддерживает чистый процентный доход. Рост ключевой ставки позволяет компании зарабатывать на инвестиционном портфеле, объем которого мы оцениваем приблизительно в 0,6 трлн руб. Мы ожидаем, что в 2024 году чистый процентный доход биржи может вырасти на 46% г/г., до 76 млрд руб.

Компания может вернуться к стабильным щедрым дивидендным выплатам. Менеджмент биржи рекомендовал дивиденды за 2023 год в размере 17,4 руб. на акцию (коэффициент выплат равен 65% от чистой прибыли 2023 года). На наш взгляд, к 2028 году компания может вернуться к дивидендам на уровне 85% от чистой прибыли на фоне стабильно высоких операционных результатов.

Риски сохраняются. Риск введения санкций против НКЦ может повлиять на возможность биржи получать комиссионный доход от торговли валютами «недружественных» стран.

Мы повысили целевую цену Московской биржи на 23% с 220 руб. до 270 руб. за акцию. Мы сохраняем оценку «Покупать», т. к. потенциал роста акций на горизонте 12 месяцев составляет 21%, а дивидендная доходность по выплате в 2024 году (17,4 руб.) с учетом текущих котировок равна 8%.

Автор: #Андрей_Ахатов

#акции $MOEX

Объёмы торгов вышли на стабильно высокий уровень. За первые два месяца 2024 года объёмы торгов на всех рынках Московской биржи выросли на 32% г/г и с августа 2023 года стабильно превышают 100 трлн руб. в месяц. По нашим оценкам, в 2024 году совокупный объем торгов вырастет на 18% г/г, до 1 524 трлн руб.

Высокая ключевая ставка ЦБ поддерживает чистый процентный доход. Рост ключевой ставки позволяет компании зарабатывать на инвестиционном портфеле, объем которого мы оцениваем приблизительно в 0,6 трлн руб. Мы ожидаем, что в 2024 году чистый процентный доход биржи может вырасти на 46% г/г., до 76 млрд руб.

Компания может вернуться к стабильным щедрым дивидендным выплатам. Менеджмент биржи рекомендовал дивиденды за 2023 год в размере 17,4 руб. на акцию (коэффициент выплат равен 65% от чистой прибыли 2023 года). На наш взгляд, к 2028 году компания может вернуться к дивидендам на уровне 85% от чистой прибыли на фоне стабильно высоких операционных результатов.

Риски сохраняются. Риск введения санкций против НКЦ может повлиять на возможность биржи получать комиссионный доход от торговли валютами «недружественных» стран.

Мы повысили целевую цену Московской биржи на 23% с 220 руб. до 270 руб. за акцию. Мы сохраняем оценку «Покупать», т. к. потенциал роста акций на горизонте 12 месяцев составляет 21%, а дивидендная доходность по выплате в 2024 году (17,4 руб.) с учетом текущих котировок равна 8%.

Автор: #Андрей_Ахатов

#акции $MOEX

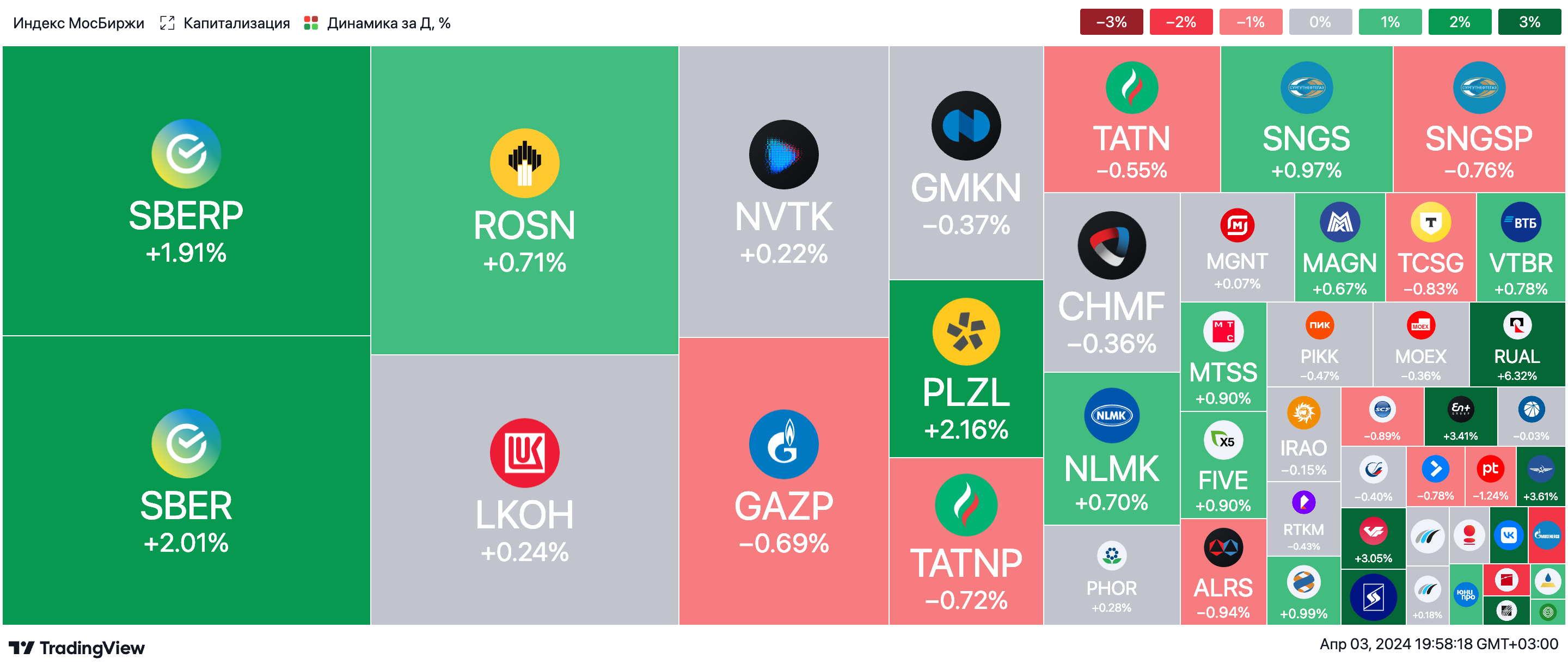

🟢 ИТОГИ ДНЯ. Небольшой рост на российском рынке акций

⚪️ Сегодня индекс МосБиржи находился вблизи уровня вчерашнего закрытия, но к вечеру смог прибавить 0,2%. Российский рынок вырос седьмую сессию подряд. Нефть подорожала, но геополитическая напряженность сдерживала рост акций. Цена барреля Брент в течение дня достигала $89.

⚪️ Акции Русснефти сегодня выросли в цене на 11% без явных причин. К концу дня бумаги компании занимают второе место по объему торгов на МосБирже.

⚪️ Чистая прибыль по МСФО ЭЛ5-Энерго (минус 4,1%) в 2023 году составила 4,6 млрд руб., тогда как годом ранее компания понесла убыток в размере 20,2 млрд руб. Выручка повысилась на 20,5% до 60,8 млрд руб., EBITDA – на 29,4% до 12,1 млрд руб. Совет директоров компании рекомендовал не выплачивать дивиденды.

⚪️ Выручка по МСФО Группы Астра (минус 1,9%) в 2023 году выросла на 76% до 9,54 млрд руб. EBITDA увеличилась на 44% до 4,2 млрд руб., рентабельность по EBITDA составила 43,5%. Чистая прибыль повысилась на 18% до 3,6 млрд руб. Сегодня ГК «Астра» проводит «день инвестора».

⚪️ Южуралзолото (минус 0,8%) опубликовало результаты по РСБУ. Чистый убыток в 2023 году сократился более чем в 3 раза до 5,5 млрд руб., а выручка выросла на 13% до 34 млрд руб. Из двух производственных хабов (Уральского и Сибирского) в отчетность по РСБУ включаются результаты только Уральского (на него приходится примерно 50% объемов производства).

⚪️ Московская биржа (плюс 1,7%) опубликовала итоги торгов за март. Общий объем составил 124,5 трлн руб. (против 105,6 трлн руб. в марте 2023 года). Из них 14,5 трлн руб. (против 3,2 трлн руб. в марте прошлого года) приходятся на фондовый рынок.

⚪️ Сегодня индекс МосБиржи находился вблизи уровня вчерашнего закрытия, но к вечеру смог прибавить 0,2%. Российский рынок вырос седьмую сессию подряд. Нефть подорожала, но геополитическая напряженность сдерживала рост акций. Цена барреля Брент в течение дня достигала $89.

⚪️ Акции Русснефти сегодня выросли в цене на 11% без явных причин. К концу дня бумаги компании занимают второе место по объему торгов на МосБирже.

⚪️ Чистая прибыль по МСФО ЭЛ5-Энерго (минус 4,1%) в 2023 году составила 4,6 млрд руб., тогда как годом ранее компания понесла убыток в размере 20,2 млрд руб. Выручка повысилась на 20,5% до 60,8 млрд руб., EBITDA – на 29,4% до 12,1 млрд руб. Совет директоров компании рекомендовал не выплачивать дивиденды.

⚪️ Выручка по МСФО Группы Астра (минус 1,9%) в 2023 году выросла на 76% до 9,54 млрд руб. EBITDA увеличилась на 44% до 4,2 млрд руб., рентабельность по EBITDA составила 43,5%. Чистая прибыль повысилась на 18% до 3,6 млрд руб. Сегодня ГК «Астра» проводит «день инвестора».

⚪️ Южуралзолото (минус 0,8%) опубликовало результаты по РСБУ. Чистый убыток в 2023 году сократился более чем в 3 раза до 5,5 млрд руб., а выручка выросла на 13% до 34 млрд руб. Из двух производственных хабов (Уральского и Сибирского) в отчетность по РСБУ включаются результаты только Уральского (на него приходится примерно 50% объемов производства).

⚪️ Московская биржа (плюс 1,7%) опубликовала итоги торгов за март. Общий объем составил 124,5 трлн руб. (против 105,6 трлн руб. в марте 2023 года). Из них 14,5 трлн руб. (против 3,2 трлн руб. в марте прошлого года) приходятся на фондовый рынок.

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного выросли, рубль может ослабеть

📈 Во вторник индекс МосБиржи снова немного вырос. В течение дня индекс был в боковом тренде из-за геополитической напряженности, но российские акции поддержал рост цен на нефть. МосБиржа вчера подвела итоги торгов в марте, их общий объем составил 124,5 трлн руб. ГК «Астра», ЭЛ5-Энерго и КАМАЗ отчитались по МСФО, компании ЮГК, ДВМП и другие – по РСБУ. НОВАТЭК сообщил, что приостановил производство на проекте «Арктик СПГ – 2» из-за санкций.

⬇️ Американские фондовые индексы вчера снизились на 0,7-1%. Акции продолжали корректироваться после удачного завершения первого квартала и публикации хорошей макростатистики. Число вакансий на рынке труда в США почти совпало с ожиданиями, а объем промышленных заказов превысил прогнозы. Инвесторы восприняли эти данные как сигнал о том, что ФРС не будет спешить со снижением ставки.

🇷🇺 Сокращение продаж валюты ЦБ может оказать давление на рубль. Вчера рубль торговался около 92,5 за доллар, почти на уровне понедельника. Обороты торгов были небольшими. Сегодня Минфин объявит объем операций по бюджетному правилу на апрель. Мы ждем, что итоговые продажи валюты ЦБ в апреле сократятся примерно до 4 млрд руб. в день, что относительно мало. Не исключено, что рубль ослабеет до 92,8 за доллар.

🛢️ Рост геополитической напряженности поддерживает котировки нефти. Во вторник нефть Брент подорожала на $1,5 до $88,92 за баррель. Рынок опасается снижения мировых поставок из-за возможной эскалации конфликта на Ближнем Востоке и атак на российские НПЗ. В среду утром цена Брент находится около $89 за баррель. В центре внимания сегодня заседание мониторингового комитета ОПЕК+, еженедельный отчет Минэнерго США по запасам нефти и нефтепродуктов в США и предварительные данные по инфляции в еврозоне за март. По нашим оценкам, сегодня Брент может торговаться в интервале $88-89 за баррель.

💼 На аукционе Минфин предложит среднесрочный выпуск ОФЗ. Вчера доходности большинства выпусков ОФЗ были стабильны. Исключением стали некоторые среднесрочные выпуски после того, как Минфин объявил, что предложит такой выпуск на аукционе в среду. На втором аукционе ведомство разместит 9-летний инфляционный линкер ОФЗ-52005 (май 2033). Скорее всего, торги на рынке ОФЗ сегодня завершатся без значительных изменений.

На повестке дня: макростатистика в России, США, еврозоне и Китае

⚪️ Индексы PMI для сектора услуг в США и Китае за март

⚪️ Доклад Росстата «Социально-экономическое положение России»

⚪️ Оценка дополнительных нефтегазовых доходов в апреле от Минфина РФ

⚪️ Индекс потребительских цен в еврозоне за март

⚪️ Безработица в еврозоне в феврале

⚪️ Заседание мониторингового комитета ОПЕК+

⚪️ Еженедельный отчет Минэнерго США по запасам нефти и нефтепродуктов

⚪️ Выступления представителей ФРС США

Российские акции немного выросли, рубль может ослабеть

📈 Во вторник индекс МосБиржи снова немного вырос. В течение дня индекс был в боковом тренде из-за геополитической напряженности, но российские акции поддержал рост цен на нефть. МосБиржа вчера подвела итоги торгов в марте, их общий объем составил 124,5 трлн руб. ГК «Астра», ЭЛ5-Энерго и КАМАЗ отчитались по МСФО, компании ЮГК, ДВМП и другие – по РСБУ. НОВАТЭК сообщил, что приостановил производство на проекте «Арктик СПГ – 2» из-за санкций.

⬇️ Американские фондовые индексы вчера снизились на 0,7-1%. Акции продолжали корректироваться после удачного завершения первого квартала и публикации хорошей макростатистики. Число вакансий на рынке труда в США почти совпало с ожиданиями, а объем промышленных заказов превысил прогнозы. Инвесторы восприняли эти данные как сигнал о том, что ФРС не будет спешить со снижением ставки.

🇷🇺 Сокращение продаж валюты ЦБ может оказать давление на рубль. Вчера рубль торговался около 92,5 за доллар, почти на уровне понедельника. Обороты торгов были небольшими. Сегодня Минфин объявит объем операций по бюджетному правилу на апрель. Мы ждем, что итоговые продажи валюты ЦБ в апреле сократятся примерно до 4 млрд руб. в день, что относительно мало. Не исключено, что рубль ослабеет до 92,8 за доллар.

🛢️ Рост геополитической напряженности поддерживает котировки нефти. Во вторник нефть Брент подорожала на $1,5 до $88,92 за баррель. Рынок опасается снижения мировых поставок из-за возможной эскалации конфликта на Ближнем Востоке и атак на российские НПЗ. В среду утром цена Брент находится около $89 за баррель. В центре внимания сегодня заседание мониторингового комитета ОПЕК+, еженедельный отчет Минэнерго США по запасам нефти и нефтепродуктов в США и предварительные данные по инфляции в еврозоне за март. По нашим оценкам, сегодня Брент может торговаться в интервале $88-89 за баррель.

💼 На аукционе Минфин предложит среднесрочный выпуск ОФЗ. Вчера доходности большинства выпусков ОФЗ были стабильны. Исключением стали некоторые среднесрочные выпуски после того, как Минфин объявил, что предложит такой выпуск на аукционе в среду. На втором аукционе ведомство разместит 9-летний инфляционный линкер ОФЗ-52005 (май 2033). Скорее всего, торги на рынке ОФЗ сегодня завершатся без значительных изменений.

На повестке дня: макростатистика в России, США, еврозоне и Китае

⚪️ Индексы PMI для сектора услуг в США и Китае за март

⚪️ Доклад Росстата «Социально-экономическое положение России»

⚪️ Оценка дополнительных нефтегазовых доходов в апреле от Минфина РФ

⚪️ Индекс потребительских цен в еврозоне за март

⚪️ Безработица в еврозоне в феврале

⚪️ Заседание мониторингового комитета ОПЕК+

⚪️ Еженедельный отчет Минэнерго США по запасам нефти и нефтепродуктов

⚪️ Выступления представителей ФРС США

🟢 Новости к этому часу

⚪ Безработица в еврозоне в феврале осталась на историческом минимуме 6,5%. Годовая инфляция в еврозоне в марте неожиданно замедлилась до 2,4% – Евростат.

⚪ Индекс PMI в сфере услуг РФ в марте вырос до 51,4 пункта с 51,1 пункта в феврале – S&P Global.

⚪ Нефтяные компании в марте получили из бюджета РФ по топливному демпферу 164,4 млрд рублей – Минфин РФ.

⚪️ Агентство по страхованию вкладов (АСВ) не смогло добиться ареста акций АО «Киви» в рамках иска к бывшим владельцам КИВИ Банка – Интерфакс.

⚪️ Объём ФНБ России в марте вырос на 275,7 млрд рублей до 12,5 трлн рублей – Минфин РФ.

⚪️ Выручка ПАО «СТГ» по МСФО, материнской компании финтех-сервиса CarMoney, в 2023 году увеличилась на 18% – ПАО «СТГ».

⚪ Совет директоров ТрансКонтейнера рекомендовал выплатить 7 млрд рублей в качестве дивидендов за 2023 год – компания.

$CARM $TRCN

⚪ Безработица в еврозоне в феврале осталась на историческом минимуме 6,5%. Годовая инфляция в еврозоне в марте неожиданно замедлилась до 2,4% – Евростат.

⚪ Индекс PMI в сфере услуг РФ в марте вырос до 51,4 пункта с 51,1 пункта в феврале – S&P Global.

⚪ Нефтяные компании в марте получили из бюджета РФ по топливному демпферу 164,4 млрд рублей – Минфин РФ.

⚪️ Агентство по страхованию вкладов (АСВ) не смогло добиться ареста акций АО «Киви» в рамках иска к бывшим владельцам КИВИ Банка – Интерфакс.

⚪️ Объём ФНБ России в марте вырос на 275,7 млрд рублей до 12,5 трлн рублей – Минфин РФ.

⚪️ Выручка ПАО «СТГ» по МСФО, материнской компании финтех-сервиса CarMoney, в 2023 году увеличилась на 18% – ПАО «СТГ».

⚪ Совет директоров ТрансКонтейнера рекомендовал выплатить 7 млрд рублей в качестве дивидендов за 2023 год – компания.

$CARM $TRCN

Московская биржа вчера опубликовала операционные показатели за март. Объем торгов на всех рынках вырос как по сравнению с январем 2024 года, так и с февралем 2023. Как раз недавно повысили целевую цену по акциям биржи с оценкой «Покупать».

Совокупный оборот увеличился на 18% г/г до 125 трлн руб. благодаря сильной динамике на рынке акций и валютном рынке.

По сравнению с февралем этот показатель вырос на 12% из-за повышения торговой активности на всех рынках и по-прежнему большого объема размещений облигаций в марте (3,3 трлн руб., включая 2,3 трлн руб. однодневных облигаций). За 3М24 оборот вырос на 27% г/г до 344 трлн руб.

Благодаря высокой активности частных инвесторов, а также волатильности на основных рынках объемы торгов в марте остались вблизи рекордных уровней.

На наш взгляд, результаты позитивны для комиссионных доходов Московской биржи за 1К24. Недавно мы повысили целевую цену по акциям компании до 270 руб. с оценкой «Покупать» (цена закрытия вторника — 230 руб.).

Автор: #Андрей_Ахатов

#акции $MOEX

Совокупный оборот увеличился на 18% г/г до 125 трлн руб. благодаря сильной динамике на рынке акций и валютном рынке.

По сравнению с февралем этот показатель вырос на 12% из-за повышения торговой активности на всех рынках и по-прежнему большого объема размещений облигаций в марте (3,3 трлн руб., включая 2,3 трлн руб. однодневных облигаций). За 3М24 оборот вырос на 27% г/г до 344 трлн руб.

Благодаря высокой активности частных инвесторов, а также волатильности на основных рынках объемы торгов в марте остались вблизи рекордных уровней.

На наш взгляд, результаты позитивны для комиссионных доходов Московской биржи за 1К24. Недавно мы повысили целевую цену по акциям компании до 270 руб. с оценкой «Покупать» (цена закрытия вторника — 230 руб.).

Автор: #Андрей_Ахатов

#акции $MOEX

Media is too big

VIEW IN TELEGRAM

Мы продолжаем исследовать компании малой и средней капитализации за пределами индекса МосБиржи, и сегодня делимся обзорами о Нижнекамскнефтехиме и Казаньоргсинтезе с капитализацией 192 млрд руб. и 196 млрд руб.

👉 Похожие и разные. Обе компании производят нефтехимическую продукцию, Нижнекамскнефтехим – ориентирован на синтетические каучуки, а Казаньоргсинтез – на полиэтилен. При этом компании совершенно разные в качестве инвестиционного кейса.

Нижнекамскнефтехим

👉 Амбициозный проект. Нижнекамскнефтехим сейчас строит нефтехимический комплекс по производству этилена и пропилена (ЭП-600), который увеличит производственные мощности компании на треть и обойдется, по нашим оценкам, в 220 млрд руб.

👉 Долг компании будет расти. Проект «ЭП-600» профинансирован пока только наполовину. Для его завершения необходимо привлечь еще около 100 млрд руб. под высокие ставки, из-за чего долговая нагрузка вырастет.

👉 Потенциала роста у акций компании нет. Акции компании сейчас торгуются с достаточно высокими коэффициентами относительно предыдущих лет.

Казаньоргсинтез

👉 Финансовые показатели компании стабильны. В среднем за период с 2022 по 2029 годы EBITDA будет в районе 32 млрд руб., а рентабельность по этому показателю будет в ближайшие годы превышать 20%, что на 5 п.п. больше, чем у Нижнекамскнефтехима.

👉 Дивидендная доходность – более 8%. Держателям обыкновенных акций компании выплачивается не менее 70% чистой прибыли по МСФО. По итогам 2023 года дивидендная доходность по ним может превысить 8%, а по итогам 2024 года – достигнуть 6%.

👉 Обыкновенные акции переоценены рынком. По нашим расчетам, сейчас акции компании торгуются выше их фундаментальной стоимости. Однако потенциальных инвесторов могут ожидать неплохие дивиденды в ближайшие годы.

Подробнее о компаниях читайте по ссылкам: Нижнекамскнефтехим и Казаньоргсинтез.

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок продолжил расти

⚪️ В среду индекс МосБиржи прибавил еще 0,7%, продолжив рост, начавшийся на прошлой неделе. Вверх индекс подталкивают нефтяные котировки – на фоне геополитической эскалации баррель Брент достиг $89,8 впервые с октября прошлого года.

⚪️ Председатель правительства РФ Михаил Мишустин заявил, что банки могли бы перераспределять прибыль с помощью выплаты дивидендов. Обыкновенные и привилегированные акции Сбера на этом фоне подросли на 1,9-1,7%, бумаги ВТБ – на 1%.

⚪️ Выручка СТГ (материнской компании CarMoney) по МСФО за 2023 год увеличилась на 18% г/г до 3,17 млрд руб., чистая прибыль – на 42% до 554 млн руб. Компания отмечает резкий рост чистой прибыли в четвертом квартале, что обусловлено ростом оборотов и рентабельности. Сегодня котировки снижаются на 0,6%.

⚪️ Продолжают дорожать бумаги Аэрофлота – сегодня они прибавили еще 4,2% без значимых новостей. С 25 марта котировки выросли более чем на 20%, вероятно, благодаря техническому фактору. Так, 1 апреля акции компании пробили вверх уровень поддержки 46 руб./акция, а сегодня – 50 руб.

⚪️ Лукойл (плюс 0,2%) уменьшил нефтепереработку в прошлом году на 13,4% г/г до 60,7 млн т. Компания сообщила, что это объясняется продажей НПЗ в Италии. При этом переработка на российских НПЗ в 2023 году выросла на 0,4% г/г до 44,2 млн т. Добыча нефти с газовым конденсатом снизилась на 2,8% до 82,6 млн т. Снижение вызвано ограничениями как со стороны ОПЕК+, так и добровольными сокращениями.

$SBER $VTBR $CARM $AFLT $LKOH

⚪️ В среду индекс МосБиржи прибавил еще 0,7%, продолжив рост, начавшийся на прошлой неделе. Вверх индекс подталкивают нефтяные котировки – на фоне геополитической эскалации баррель Брент достиг $89,8 впервые с октября прошлого года.

⚪️ Председатель правительства РФ Михаил Мишустин заявил, что банки могли бы перераспределять прибыль с помощью выплаты дивидендов. Обыкновенные и привилегированные акции Сбера на этом фоне подросли на 1,9-1,7%, бумаги ВТБ – на 1%.

⚪️ Выручка СТГ (материнской компании CarMoney) по МСФО за 2023 год увеличилась на 18% г/г до 3,17 млрд руб., чистая прибыль – на 42% до 554 млн руб. Компания отмечает резкий рост чистой прибыли в четвертом квартале, что обусловлено ростом оборотов и рентабельности. Сегодня котировки снижаются на 0,6%.

⚪️ Продолжают дорожать бумаги Аэрофлота – сегодня они прибавили еще 4,2% без значимых новостей. С 25 марта котировки выросли более чем на 20%, вероятно, благодаря техническому фактору. Так, 1 апреля акции компании пробили вверх уровень поддержки 46 руб./акция, а сегодня – 50 руб.

⚪️ Лукойл (плюс 0,2%) уменьшил нефтепереработку в прошлом году на 13,4% г/г до 60,7 млн т. Компания сообщила, что это объясняется продажей НПЗ в Италии. При этом переработка на российских НПЗ в 2023 году выросла на 0,4% г/г до 44,2 млн т. Добыча нефти с газовым конденсатом снизилась на 2,8% до 82,6 млн т. Снижение вызвано ограничениями как со стороны ОПЕК+, так и добровольными сокращениями.

$SBER $VTBR $CARM $AFLT $LKOH

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции выросли, рубль по-прежнему стабилен

📈 Индекс МосБиржи в среду прибавил 0,7%. Акции в целом поддержал рост цен на нефть. Бумаги банковского сектора подорожали после заявления российского премьер-министра Михаила Мишустина о том, что банки могли бы перераспределять прибыль в виде дивидендов (а не повышеннных налогов). КарМани отчиталась по МСФО, а Лукойл представил данные по переработке и добыче нефти.

🇺🇸 На фондовом рынке США приостановилось двухдневное снижение. Инвесторы анализировали выступление главы ФРС Джерома Пауэлла, который подтвердил, что регулятор намерен снизить ставку в этом году.

🇷🇺 Рубль остаётся стабильным. Вчера рубль завершил торги около 92,3 за доллар из-за глобального ослабления американской валюты. В целом рубль стабилен, что может говорить о сбалансированности спроса и предложения иностранной валюты.

🛢️ ОПЕК+ продолжит сокращать добычу. В среду нефть Брент подорожала на $0,43 до $89,35 за баррель. Участники соглашения ОПЕК+ подтвердили, что в 2К24 продолжат сокращать добычу текущими темпами. В четверг утром Брент торгуется около $89,6 и в течение дня, по нашим прогнозам, останется в диапазоне $89-90 за баррель.

💼 ОФЗ стабилизируются на фоне сдержанной недельной инфляции. Вчера доходности ОФЗ выросли в среднем на 5 б. п. Результаты аукционов были нейтральными. Минфин разместил почти 90 млрд руб. по номиналу, премия ко вторичному рынку отсутствовала. Росстат вчера сообщил, что инфляция за неделю с 26 марта по 1 апреля осталась относительно низкой: 0,1%. Это может оказать некоторую поддержку рынку ОФЗ. Мы ожидаем, что доходности будут стабильны или даже снизятся на несколько базисных пунктов.

На повестке дня: отчётность АФК «Система», макростатистика в еврозоне и США

⚪️ Финансовые результаты АФК «Система» за 4К23

⚪️ Индекс цен производителей в еврозоне за февраль

⚪️ Торговый баланс США за февраль

⚪️ Недельный отчет по заявкам на пособие по безработице в США

⚪️ Выступления представителей ФРС США

Российские акции выросли, рубль по-прежнему стабилен

📈 Индекс МосБиржи в среду прибавил 0,7%. Акции в целом поддержал рост цен на нефть. Бумаги банковского сектора подорожали после заявления российского премьер-министра Михаила Мишустина о том, что банки могли бы перераспределять прибыль в виде дивидендов (а не повышеннных налогов). КарМани отчиталась по МСФО, а Лукойл представил данные по переработке и добыче нефти.

🛢️ ОПЕК+ продолжит сокращать добычу. В среду нефть Брент подорожала на $0,43 до $89,35 за баррель. Участники соглашения ОПЕК+ подтвердили, что в 2К24 продолжат сокращать добычу текущими темпами. В четверг утром Брент торгуется около $89,6 и в течение дня, по нашим прогнозам, останется в диапазоне $89-90 за баррель.

💼 ОФЗ стабилизируются на фоне сдержанной недельной инфляции. Вчера доходности ОФЗ выросли в среднем на 5 б. п. Результаты аукционов были нейтральными. Минфин разместил почти 90 млрд руб. по номиналу, премия ко вторичному рынку отсутствовала. Росстат вчера сообщил, что инфляция за неделю с 26 марта по 1 апреля осталась относительно низкой: 0,1%. Это может оказать некоторую поддержку рынку ОФЗ. Мы ожидаем, что доходности будут стабильны или даже снизятся на несколько базисных пунктов.

На повестке дня: отчётность АФК «Система», макростатистика в еврозоне и США

⚪️ Финансовые результаты АФК «Система» за 4К23

⚪️ Индекс цен производителей в еврозоне за февраль

⚪️ Торговый баланс США за февраль

⚪️ Недельный отчет по заявкам на пособие по безработице в США

⚪️ Выступления представителей ФРС США

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Теханализ: ложный ли «пробой» в бумагах Аэрофлота?

Вчера акции компании преодолели психологически важный уровень в 50 рублей. Котировки уверенно растут с 25 марта почти без остановки (за исключением позавчерашней коррекции) — тогда они преодолели другой важный уровень в 40 рублей за акцию.

Фундаментальная картина. Первоначальным драйвером стала публикация отчетности по МСФО за 2023 год. Компания хотя и осталась убыточной, результаты оказались лучше ожиданий.

Операционные результаты за январь-февраль также оказались сильными — рост перевозок пассажиров составил 22% год к году (г/г). Помимо этого, 25 марта Росстат сообщил о резком росте цен на авиабилеты в январе-феврале текущего года — на 34-42% г/г. Все это дает надежду, что уже в текущем году компания выйдет в плюс по прибыли.

🤔 Так ложный или истинный «пробой»? На момент написания этого поста цена акций опустилась ниже уровня 50 рублей. Вчерашняя свеча на графике имеет длинную «тень» сверху и относительно небольшое «тело», что может указывать на разворот тренда.

Аналогичный вывод можно сделать, если обратить внимание на индикатор «относительной силы» (RSI, синим цветом на графике). Он находится сильно выше уровня в 70 пунктов, что говорит о «перегретости» бумаги в краткосрочном периоде.

Какая следующая цель? На данный момент ближайший значимый уровень поддержки — 60 рублей, что соответствует значениям котировок до февраля 2022 года. Однако бумаги Аэрофлота могут в ближайшее время скорректироваться перед движением к 60 рублям.

С другой стороны, если цена сегодня закрепится выше 50 рублей и «пробой» этого сопротивления будет истинным, это будет сигналом к продолжению роста.

#теханализ $AFLT

Вчера акции компании преодолели психологически важный уровень в 50 рублей. Котировки уверенно растут с 25 марта почти без остановки (за исключением позавчерашней коррекции) — тогда они преодолели другой важный уровень в 40 рублей за акцию.

Фундаментальная картина. Первоначальным драйвером стала публикация отчетности по МСФО за 2023 год. Компания хотя и осталась убыточной, результаты оказались лучше ожиданий.

Операционные результаты за январь-февраль также оказались сильными — рост перевозок пассажиров составил 22% год к году (г/г). Помимо этого, 25 марта Росстат сообщил о резком росте цен на авиабилеты в январе-феврале текущего года — на 34-42% г/г. Все это дает надежду, что уже в текущем году компания выйдет в плюс по прибыли.

🤔 Так ложный или истинный «пробой»? На момент написания этого поста цена акций опустилась ниже уровня 50 рублей. Вчерашняя свеча на графике имеет длинную «тень» сверху и относительно небольшое «тело», что может указывать на разворот тренда.

Аналогичный вывод можно сделать, если обратить внимание на индикатор «относительной силы» (RSI, синим цветом на графике). Он находится сильно выше уровня в 70 пунктов, что говорит о «перегретости» бумаги в краткосрочном периоде.

Какая следующая цель? На данный момент ближайший значимый уровень поддержки — 60 рублей, что соответствует значениям котировок до февраля 2022 года. Однако бумаги Аэрофлота могут в ближайшее время скорректироваться перед движением к 60 рублям.

С другой стороны, если цена сегодня закрепится выше 50 рублей и «пробой» этого сопротивления будет истинным, это будет сигналом к продолжению роста.

#теханализ $AFLT

{kind=link}

🟢 Новости к этому часу

⚪️ В феврале ВВП России увеличился на 7,7% в пересчёте на год после роста на 4,6% в январе – Минэкономразвития РФ.

⚪️ Экспорт продукции АПК из РФ к 2030 году может увеличиться в полтора раза до $55 млрд – Минсельхоз РФ.

⚪️ Инфляция в России за период с 26 марта по 1 апреля составила 0,1% – Росстат.

⚪️ Объём каршеринговых услуг в России в феврале сократился на 7,4% по сравнению с январем – Росстат.

⚪️ Минстрой России доработает параметры программы «Семейная ипотека», чтобы сделать её максимально адресной – замминистра строительства и ЖКХ Никита Стасишин.

⚪️ Лукойл может нарастить инвестиции в геологоразведочные работы на 30% в 2024 году – компания.

⚪️ Выручка Делимобиля в 2023 году увеличилась на 33%, EBITDA – на 60% – компания.

⚪️ ТКС Холдинг зарегистрировал собственный пенсионный фонд – компания.

⚪️ Северсталь закрыла сделку по покупке дистрибуционного бизнеса корпорации «А Групп» – Северсталь.

$LKOH $DELI $TCSG $CHMF

⚪️ В феврале ВВП России увеличился на 7,7% в пересчёте на год после роста на 4,6% в январе – Минэкономразвития РФ.

⚪️ Экспорт продукции АПК из РФ к 2030 году может увеличиться в полтора раза до $55 млрд – Минсельхоз РФ.

⚪️ Инфляция в России за период с 26 марта по 1 апреля составила 0,1% – Росстат.

⚪️ Объём каршеринговых услуг в России в феврале сократился на 7,4% по сравнению с январем – Росстат.

⚪️ Минстрой России доработает параметры программы «Семейная ипотека», чтобы сделать её максимально адресной – замминистра строительства и ЖКХ Никита Стасишин.

⚪️ Лукойл может нарастить инвестиции в геологоразведочные работы на 30% в 2024 году – компания.

⚪️ Выручка Делимобиля в 2023 году увеличилась на 33%, EBITDA – на 60% – компания.

⚪️ ТКС Холдинг зарегистрировал собственный пенсионный фонд – компания.

⚪️ Северсталь закрыла сделку по покупке дистрибуционного бизнеса корпорации «А Групп» – Северсталь.

$LKOH $DELI $TCSG $CHMF