Сегежа: Как обстоят дела у компании?

Цены на продукцию Сегежи значительно снизились в 2023 г. по отношению к 2022 г., в результате чего компания в конце прошлой недели представила слабый отчет по итогам 2023 г. В этом посте обсудим подробно финансовые результаты компании и дадим наш актуальный взгляд на нее.

Финансовые результаты по итогам 4 кв и 2023 г..

— Цены на продукцию Сегежи значительно упали в 2023 г. по сравнению с 2022 г. Средние цены на бумагу по итогам 2023 г. обвалились на 31.2% г/г до 575 евро/т., на пиломатериалы - на 23.9% г/г до 153 евро/тыс. м3 и на фанеру - на 32.8% г/г до 426 евро/ тыс. м3

— Выручка по итогам 4 кв. 2023 г. выросла на 4% кв/кв до 24.8 млрд руб., а по итогам 2023 г. снизилась на 9% г/г до 88.5 млрд руб. в результате падения цен и объемов продукции Сегежи. Ослабление рубля частично компенсировало падения цен и объемов.

—OIBDA по итогам 4 кв. 2023 г. снизилась на 23% кв/кв до 2.3 млрд руб., OIBDA по итогам 2023 г. снизилась на 60% г/г до 9.3 млрд руб. Рентабельность по OIBDA по итогам 4 кв. 2023 г. снизилась на 3 п.п кв/кв до 9%, а по итогам 2023 г. — на 14 п.п. до 10%.

— FCF компании по итогам 4 кв. 2023 г. остался на том же отрицательном уровне, что и кварталом ранее — -3.3 млрд руб.

— Чистый долг компании вырос на 21% г/г до 122.6 млрд руб. (+3% кв/кв). Коэффициент чистый долг/OIBDA на конец 2023 г. составляет 12.7х. Процентные расходы по итогам 2023 г. выросли на 42% г/г до 16.5 млрд руб (OIBDA сильно не хватает для покрытие процентных расходов) в результате того, что большая часть кредитов с плавающей ставкой. Компания продолжает испытывать сильное давление на финансовые результаты из-за высокой долговой нагрузки. Кроме этого, ~43-45% долга придется погасить уже в 2024 г., а значит компании придется взять новый долг под более высокую ставку.

Актуальный взгляд на компанию

Наш негативный взгляд на компанию сохраняется. На текущий момент мы не считаем акции Сегежи интересными с точки зрения покупки. Доходы компании не восстановились до прежних уровней (из-за более медленного восстановления цен на продукцию, чем ожидалось ранее), при этом чистый долг и стоимость его обслуживания из-за повышения ключевой ставки продолжают расти.

Бо́льшая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г. компания будет испытывать серьезные трудности. Дивидендов от компании в таком состоянии точно ждать не стоит. Компания допускает докапитализацию (размытие текущих акционеров) в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

Цены на продукцию Сегежи значительно снизились в 2023 г. по отношению к 2022 г., в результате чего компания в конце прошлой недели представила слабый отчет по итогам 2023 г. В этом посте обсудим подробно финансовые результаты компании и дадим наш актуальный взгляд на нее.

Финансовые результаты по итогам 4 кв и 2023 г..

— Цены на продукцию Сегежи значительно упали в 2023 г. по сравнению с 2022 г. Средние цены на бумагу по итогам 2023 г. обвалились на 31.2% г/г до 575 евро/т., на пиломатериалы - на 23.9% г/г до 153 евро/тыс. м3 и на фанеру - на 32.8% г/г до 426 евро/ тыс. м3

— Выручка по итогам 4 кв. 2023 г. выросла на 4% кв/кв до 24.8 млрд руб., а по итогам 2023 г. снизилась на 9% г/г до 88.5 млрд руб. в результате падения цен и объемов продукции Сегежи. Ослабление рубля частично компенсировало падения цен и объемов.

—OIBDA по итогам 4 кв. 2023 г. снизилась на 23% кв/кв до 2.3 млрд руб., OIBDA по итогам 2023 г. снизилась на 60% г/г до 9.3 млрд руб. Рентабельность по OIBDA по итогам 4 кв. 2023 г. снизилась на 3 п.п кв/кв до 9%, а по итогам 2023 г. — на 14 п.п. до 10%.

— FCF компании по итогам 4 кв. 2023 г. остался на том же отрицательном уровне, что и кварталом ранее — -3.3 млрд руб.

— Чистый долг компании вырос на 21% г/г до 122.6 млрд руб. (+3% кв/кв). Коэффициент чистый долг/OIBDA на конец 2023 г. составляет 12.7х. Процентные расходы по итогам 2023 г. выросли на 42% г/г до 16.5 млрд руб (OIBDA сильно не хватает для покрытие процентных расходов) в результате того, что большая часть кредитов с плавающей ставкой. Компания продолжает испытывать сильное давление на финансовые результаты из-за высокой долговой нагрузки. Кроме этого, ~43-45% долга придется погасить уже в 2024 г., а значит компании придется взять новый долг под более высокую ставку.

Актуальный взгляд на компанию

Наш негативный взгляд на компанию сохраняется. На текущий момент мы не считаем акции Сегежи интересными с точки зрения покупки. Доходы компании не восстановились до прежних уровней (из-за более медленного восстановления цен на продукцию, чем ожидалось ранее), при этом чистый долг и стоимость его обслуживания из-за повышения ключевой ставки продолжают расти.

Бо́льшая часть денежного потока, по нашим оценкам, будет уходить на обеспечение долга, а не на развитие компании. Без умеренного роста цен на продукцию в 2024 г. компания будет испытывать серьезные трудности. Дивидендов от компании в таком состоянии точно ждать не стоит. Компания допускает докапитализацию (размытие текущих акционеров) в 2024 г.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

X5 Retail — Сильные результаты за 4 кв. 2023 г.

На прошлой неделе X5 Retail представила ожидаемо сильные финансовые результаты по итогам 4 кв. 2023 года (о том, что фин. отчет будет сильным, писали здесь еще в январе).

В этом посте подробнее рассмотрим, чем обоснованы сильные результаты и дадим взгляд на бумаги компании.

Подробнее о результатах за 4 кв. 2023 г.

— Выручка увеличилась на 25.0% г/г до 881.3 млрд руб., что было в рамках наших прогнозов, заложенных в оценку до публикации операц. результатов (на уровне 861.8 млрд руб.). Выручка выросла на фоне роста торговых площадей на 12.1% г/г и сильного роста LFL-продаж на 13.2% г/г. Подробнее об операционных результатах писали в нашем предыдущем посте

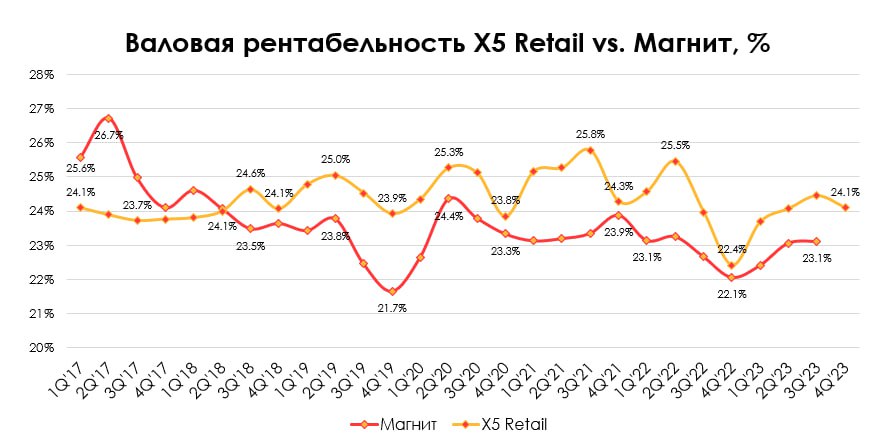

— Валовая прибыль выросла на 34.4% г/г до 212.3 млрд руб., что было обусловлено как ростом выручки, так и ростом рентабельности.

Валовая рентабельность в 4 кв. 2023 г. выросла до 24.1% против значения 22.4% в 4 кв. 2022 г. По словам компании, положительный эффект на рентабельность оказала оптимизация ассортимента и промо, а также снижения объема потерь в сети. Кроме этого, важно понимать, потребительский спрос во второй половине 2023 года был более сильным, чем в конце 2022 г. - начале 2023 г., и негативный эффект на рентабельность из-за бережливости покупателя был не таким существенным.

Напомню, в 4 кв. 2022 X5 Retail достигла минимального значения по валовой рентабельности по сравнению с историческим уровнем (24.5% в 2017-2021 гг.), так как потребитель во второй половине 2022 года стал особенно чувствителен к ценам и склонен к экономии (перешел на более дешевые марки товаров и товары по акции). В связи с этим ритейлерам пришлось поддерживать трафик более высокой промо-активностью (причем в значительной мере брать эти издержки на себя, так как не все поставщики готовы были их нести). Также росли списания (так обычно бывает, когда потребитель экономит, и из-за этого больше товара портится). То есть снижение валовой рентабельности во 2П 2022 было общим трендом в отрасли.

Сейчас, как я уже сказала, ситуация со cклонностью с тратами лучше, чем в 2П 2022 - 1П 2023 г. При этом потребитель по-прежнему склонен делать выбор в сторону более выгодных предложений. Выигрывает тот ритейлер, который эффективно работает с ассортиментом (адаптирует ценностное предложение под текущие реалии). И судя по результатам, которые мы видим, у X5 это получается лучше, чем у конкурентов: компания показывает сильнейшую динамику LFL продаж при положительном LFL трафике и среднем чеке, и при этом самую высокую валовую рентабельность в секторе.

— Скорр. EBITDA (МСФО 17) выросла на 49.7% г/г до 54.7 млрд руб. в результате роста выручки и валовой рентабельности. Рентабельность по EBITDA составила 6.2% против 5.2% в 4 кв. 2022 г.

— Долговая нагрузка осталась практически неизменной. Коэффициент чистый долг/EBITDA (МСФО 17) на конец 4 кв. 2023 г. достиг 0.9x против 1х на конец 4 кв. 2022 г.

Взгляд на компанию

Cильные результаты только укрепили наш позитивный взгляд на акции компании. С точки зрения бизнеса Х5 выглядит сильнее основного конкурента – Магнита (Магнит демонстрирует более низкие темпы роста LFL-продаж, и, по нашим ожиданиям, EBITDA компании в 2023-24 гг. не покажет существенного роста).

При этом у X5 до сих пор не решен вопрос с редомициляцией (не было никаких анонсов на этот счет) и компания ожидаемо заявила, что не будет платить дивиденды за 2023 г. из-за существующих ограничений. С учетом включения компании в список экономически-значимых организаций (ЭЗО) и попадания под закон о принудительно редомициляции, вероятно, переезд компании может пойти по этому пути, при этом сроки по-прежнему не понятны.

Редомициляция — это возможность вернуться к див. выплатам. Поэтому пока вопрос с переездомr компании не будет решен, при покупке бумаг Х5 важно учитывать риск повышенной волатильности в связи с выходом обновлений на этот счет.

Светлана Дубровина

Senior Analyst

@littlecreator

На прошлой неделе X5 Retail представила ожидаемо сильные финансовые результаты по итогам 4 кв. 2023 года (о том, что фин. отчет будет сильным, писали здесь еще в январе).

В этом посте подробнее рассмотрим, чем обоснованы сильные результаты и дадим взгляд на бумаги компании.

Подробнее о результатах за 4 кв. 2023 г.

— Выручка увеличилась на 25.0% г/г до 881.3 млрд руб., что было в рамках наших прогнозов, заложенных в оценку до публикации операц. результатов (на уровне 861.8 млрд руб.). Выручка выросла на фоне роста торговых площадей на 12.1% г/г и сильного роста LFL-продаж на 13.2% г/г. Подробнее об операционных результатах писали в нашем предыдущем посте

— Валовая прибыль выросла на 34.4% г/г до 212.3 млрд руб., что было обусловлено как ростом выручки, так и ростом рентабельности.

Валовая рентабельность в 4 кв. 2023 г. выросла до 24.1% против значения 22.4% в 4 кв. 2022 г. По словам компании, положительный эффект на рентабельность оказала оптимизация ассортимента и промо, а также снижения объема потерь в сети. Кроме этого, важно понимать, потребительский спрос во второй половине 2023 года был более сильным, чем в конце 2022 г. - начале 2023 г., и негативный эффект на рентабельность из-за бережливости покупателя был не таким существенным.

Напомню, в 4 кв. 2022 X5 Retail достигла минимального значения по валовой рентабельности по сравнению с историческим уровнем (24.5% в 2017-2021 гг.), так как потребитель во второй половине 2022 года стал особенно чувствителен к ценам и склонен к экономии (перешел на более дешевые марки товаров и товары по акции). В связи с этим ритейлерам пришлось поддерживать трафик более высокой промо-активностью (причем в значительной мере брать эти издержки на себя, так как не все поставщики готовы были их нести). Также росли списания (так обычно бывает, когда потребитель экономит, и из-за этого больше товара портится). То есть снижение валовой рентабельности во 2П 2022 было общим трендом в отрасли.

Сейчас, как я уже сказала, ситуация со cклонностью с тратами лучше, чем в 2П 2022 - 1П 2023 г. При этом потребитель по-прежнему склонен делать выбор в сторону более выгодных предложений. Выигрывает тот ритейлер, который эффективно работает с ассортиментом (адаптирует ценностное предложение под текущие реалии). И судя по результатам, которые мы видим, у X5 это получается лучше, чем у конкурентов: компания показывает сильнейшую динамику LFL продаж при положительном LFL трафике и среднем чеке, и при этом самую высокую валовую рентабельность в секторе.

— Скорр. EBITDA (МСФО 17) выросла на 49.7% г/г до 54.7 млрд руб. в результате роста выручки и валовой рентабельности. Рентабельность по EBITDA составила 6.2% против 5.2% в 4 кв. 2022 г.

— Долговая нагрузка осталась практически неизменной. Коэффициент чистый долг/EBITDA (МСФО 17) на конец 4 кв. 2023 г. достиг 0.9x против 1х на конец 4 кв. 2022 г.

Взгляд на компанию

Cильные результаты только укрепили наш позитивный взгляд на акции компании. С точки зрения бизнеса Х5 выглядит сильнее основного конкурента – Магнита (Магнит демонстрирует более низкие темпы роста LFL-продаж, и, по нашим ожиданиям, EBITDA компании в 2023-24 гг. не покажет существенного роста).

При этом у X5 до сих пор не решен вопрос с редомициляцией (не было никаких анонсов на этот счет) и компания ожидаемо заявила, что не будет платить дивиденды за 2023 г. из-за существующих ограничений. С учетом включения компании в список экономически-значимых организаций (ЭЗО) и попадания под закон о принудительно редомициляции, вероятно, переезд компании может пойти по этому пути, при этом сроки по-прежнему не понятны.

Редомициляция — это возможность вернуться к див. выплатам. Поэтому пока вопрос с переездомr компании не будет решен, при покупке бумаг Х5 важно учитывать риск повышенной волатильности в связи с выходом обновлений на этот счет.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

#ih

#мысли_управляющего

Друзья,

вы уже знаете, что мы открыли УК ГЕРОИ. Так вот, конечно ей положен канал в Telegram. На нем мы будем писать на новые темы:

- про управление капиталом с позиции инвестора, который распределяет капитал между стратегиями, их виды

- результаты наших стратегий и взгляд на рынок от их управляющих

- книги, которые могут формировать ваш инвестиционный подход - опыт десятилетий

Ссылка для перехода на канал:

https://www.tg-me.com/IHCapital

Ну и конечно на канале будут все анонсы продуктов, тусовок, кружочки от команды и открыты комментарии. Институционализируясь, мы как ГК ГЕРОИ сохраним открытый подход к коммуникациям.

Подписывайтесь, сохраняйте посты, пишите, ставьте лайки и дизлайки - канал УК ГЕРОИ открыт для вас.

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

УК Герои

Собираем всех инвесторов в будущие фонды УК "ГЕРОИ". Все обновления о предстоящем запуске будут тут!

Открыть счёт и оформить заявку —

Ih-capital.ru

Вопросы — @Beintresting

Открыть счёт и оформить заявку —

Ih-capital.ru

Вопросы — @Beintresting

Газпром купит долю Shell в Сахалине 2 вместо Новатэка [1/2]

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

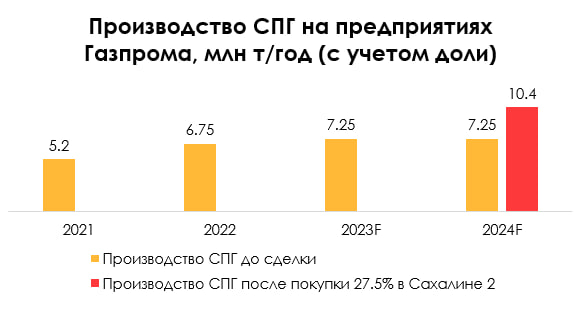

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

#GAZP #NVTK

25 марта вышла новость, что доля 27.5% Shell в Сахалине 2 будет продана Газпрому за 94.8 млрд руб. Ранее на долю в Сахалине 2 претендовал Новатэк и подавал заявку в Правительство на его покупку. Рассмотрим, что меняется для компаний в связи с актуальной информацией по сделке.

Сначала рассматривалась продажа доли в Сахалине 2 Новатэку, но позже покупателем был выбран Газпром

Сахалин 2 – СПГ-проект мощностью 11.5 млн т СПГ в год. Акционеры проекта Сахалин-2 – Газпром (50%), Mitsui (12.5%), Mitsubishi (10%) и Shell (доля 27.5%). После того, как оператор проекта Сахалин 2 был перерегистрирован на российскую компанию (Сахалинская энергия) в 2022 г., Shell отказалась от участия в проекте и списала свою долю на балансе.

Новатэк в 2023 г. подал заявку в Правительство на приобретение 27.5% доли Shell в проекте Сахалин-2. В апреле 2023 г. Правительство выпустило постановление о том, что доля Shell будет продана Новатэку за 95 млрд руб., но рассмотрение сделки в Правительстве затянулось.

В феврале 2024 г. Правительство РФ изменило требования к покупателю доли в проекте (мы писали об этом в предыдущем посте. 25 мара 2024 г. Правительство утвердило продажу доли 27.5% в операторе проекта Сахалине 2 за 94.8 млрд рублей компании «Сахалинский проект», которая принадлежит Газпрому через дочерние компании: ООО «Газпром капитал» и ООО «Газпром Сахалин холдинг».

Сделка - это позитив для Газпрома, но глобально сложную ситуацию в бизнесе не меняет

Сейчас Газпрому принадлежит 50% доля в проекте, что соответствует объему производства СПГ 5.75 млн т/год. А теперь с учетом доли 27.5% доля Газпрома в Сахалине 2 вырастет до 77.5% (это 8.9 млн т/год). Всего за счет сделки объем производства СПГ Газпрома вырастет на 43% (с учетом доли).

С учетом сделки EBITDA Газпрома по итогам 2024 г. может составить 2309 млрд руб. (-1% г/г), а без учета мы прогнозировали 1940 млрд руб. (-17% г/г). Сделка - это позитив для Газпрома, но глобально это не меняет ситуацию: FCF Газпрома отрицательный, и долговая нагрузка будет расти. По нашей оценке, FCF по итогам 2024 г. может составить -0.6 трлн руб., по итогам 2025 г. может составить -0.9 трлн руб., ожидаем коэффициент Чистый долг/EBITDA на уровне 2.7х на конец 2024 г. и 3.9х на конец 2025 г.

Продолжение в следующей части

{kind=link}

Газпром купит долю Shell в Сахалине 2 вместо Новатэка [2/2]

#GAZP #NVTK

В предыдущей части поста мы рассмотрели сделку по покупке доли в Сахалине 2 и ее влияние на Газпром. В этой части рассмотрим, что меняется для Новатэка в связи с отменой сделки для него. А также дадим наш взгляд на акции обеих компаний.

За счет сделки объем производства СПГ Новатэка мог бы вырасти на ~30%

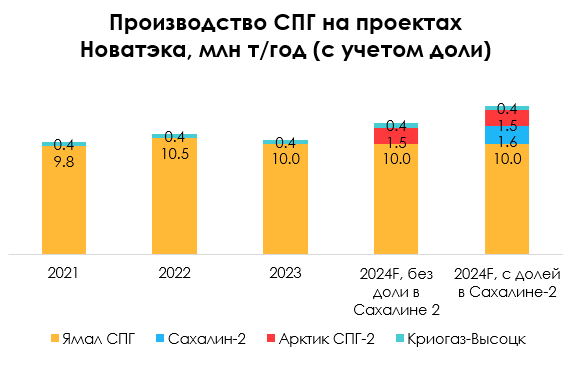

За счет сделки по покупке доли 27.5% Shell в Сахалине 2 производство СПГ на проектах Новатэка могло бы вырасти примерно на 30% (с учетом доли это +3 млн т г/г к уровню 2023 г.). Для сравнения сейчас на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год, на долю Новатэка приходится 10-10.5 млн т/год.

Если бы долю в Сахалин-2 купил Новатэк, то его EBITDA по нашему прогнозу в 2024 г. могла бы вырасти на 24% г/г до 1275 млрд руб. Без учета сделки мы предполагаем, что EBITDA вырастет на 13% г/г до 1011 млрд руб. только за счет дополнительных объемов от Арктик СПГ 2 (если 1 линия будет постепенно выведена на полную мощность к 1 кв. 2025 г.).

Вывод

Сделка — это позитив для Газпрома, при этом кардинально это ситуацию в бизнесе не меняет. Напомним, компания практически полностью потеряла европейский рынок, в результате чего объемы экспорта газа (в дальнее зарубежье) всего снизились на 65% от уровня 2021 г. и восполнить эти объемы на 85% в позитивном сценарии сможет только к 2030 г. за счет увеличение экспорта в Азию (за счет строительства Силы Сибири 2). Компания работает с отрицательным ден. потоком и ее долговая нагрузка растет. И в такой ситуации компании логично отказаться от дивидендных выплат (подробнее об этом писали здесь).

Для Новатэка отмена сделки — это негатив, т. к. раньше он рассматривался в качестве покупателя и за счет сделки мог бы увеличить производство СПГ примерно на 30%. Соответственно, часть апсайда в акциях в связи с отменой сделки уходит (наша целевая цена снизится на 11%). Акции продолжают торговаться с двухзначной недооценкой, при этом реализация потенциала роста зависит от успеха с проектом Арктик СПГ 2.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK

В предыдущей части поста мы рассмотрели сделку по покупке доли в Сахалине 2 и ее влияние на Газпром. В этой части рассмотрим, что меняется для Новатэка в связи с отменой сделки для него. А также дадим наш взгляд на акции обеих компаний.

За счет сделки объем производства СПГ Новатэка мог бы вырасти на ~30%

За счет сделки по покупке доли 27.5% Shell в Сахалине 2 производство СПГ на проектах Новатэка могло бы вырасти примерно на 30% (с учетом доли это +3 млн т г/г к уровню 2023 г.). Для сравнения сейчас на проекте Ямал СПГ Новатэка (доля Новатэка - 50%) объем производства составляет 20-21 млн т/год, на долю Новатэка приходится 10-10.5 млн т/год.

Если бы долю в Сахалин-2 купил Новатэк, то его EBITDA по нашему прогнозу в 2024 г. могла бы вырасти на 24% г/г до 1275 млрд руб. Без учета сделки мы предполагаем, что EBITDA вырастет на 13% г/г до 1011 млрд руб. только за счет дополнительных объемов от Арктик СПГ 2 (если 1 линия будет постепенно выведена на полную мощность к 1 кв. 2025 г.).

Вывод

Сделка — это позитив для Газпрома, при этом кардинально это ситуацию в бизнесе не меняет. Напомним, компания практически полностью потеряла европейский рынок, в результате чего объемы экспорта газа (в дальнее зарубежье) всего снизились на 65% от уровня 2021 г. и восполнить эти объемы на 85% в позитивном сценарии сможет только к 2030 г. за счет увеличение экспорта в Азию (за счет строительства Силы Сибири 2). Компания работает с отрицательным ден. потоком и ее долговая нагрузка растет. И в такой ситуации компании логично отказаться от дивидендных выплат (подробнее об этом писали здесь).

Для Новатэка отмена сделки — это негатив, т. к. раньше он рассматривался в качестве покупателя и за счет сделки мог бы увеличить производство СПГ примерно на 30%. Соответственно, часть апсайда в акциях в связи с отменой сделки уходит (наша целевая цена снизится на 11%). Акции продолжают торговаться с двухзначной недооценкой, при этом реализация потенциала роста зависит от успеха с проектом Арктик СПГ 2.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Где дно по ОФЗ?

#облигации

На этот вопрос мы не знаем ответ, да и никто другой не знает. Однако, мы считаем, что текущие доходности по длинным ОФЗ уже смотрятся интересно.

Почему мы так думаем

Для этого давайте посчитаем сколько % годовых можно заработать, купив бумагу по сегодняшним ценам и додержав до конца 3 кв. 2025, т.е. 1.5 года. В качестве примера возьмем 26244.

Ключевое допущение — эффективная доходность (YTM) снизится до 11% к концу 3 кв. 2025. Примем это за базовый сценарий.

💡Итак,

• снижение доходности с 13.43% до 11% через 1.5 года позволит заработать 13.6% на росте цены

• годовой купон 11.25%, соответственно за 1.5 года мы получим 16.9% купонной доходности (для упрощения берем расчет купона от номинальной стоимости, в реальности будет выше, т.к. цена облигации на рынке < номинальной стоимости)

• итого, совокупная доходность 30.5% за 1.5 года или 20.2% годовых

Корпоративные флоатеры ААА-грейда на таком горизонте заплатят купон по средней ставке в районе 15% годовых. Волатильность цены в них в расчет не берем.

Получается, что длинные ОФЗ могут обыграть корпоративные флоатеры на ~35%, при условии, что выполнится базовый прогноз.

❗️Но нельзя забывать о проинфляционных рисках, которые могут привести к более жесткой ДКП Банка России и потенциального роста валовых займов из-за новых расходов бюджета и, вероятно, растущей процентной нагрузки в случае более продолжительной жесткой ДКП.

Stay tuned.

#облигации

На этот вопрос мы не знаем ответ, да и никто другой не знает. Однако, мы считаем, что текущие доходности по длинным ОФЗ уже смотрятся интересно.

Почему мы так думаем

Для этого давайте посчитаем сколько % годовых можно заработать, купив бумагу по сегодняшним ценам и додержав до конца 3 кв. 2025, т.е. 1.5 года. В качестве примера возьмем 26244.

Ключевое допущение — эффективная доходность (YTM) снизится до 11% к концу 3 кв. 2025. Примем это за базовый сценарий.

💡Итак,

• снижение доходности с 13.43% до 11% через 1.5 года позволит заработать 13.6% на росте цены

• годовой купон 11.25%, соответственно за 1.5 года мы получим 16.9% купонной доходности (для упрощения берем расчет купона от номинальной стоимости, в реальности будет выше, т.к. цена облигации на рынке < номинальной стоимости)

• итого, совокупная доходность 30.5% за 1.5 года или 20.2% годовых

Корпоративные флоатеры ААА-грейда на таком горизонте заплатят купон по средней ставке в районе 15% годовых. Волатильность цены в них в расчет не берем.

Получается, что длинные ОФЗ могут обыграть корпоративные флоатеры на ~35%, при условии, что выполнится базовый прогноз.

❗️Но нельзя забывать о проинфляционных рисках, которые могут привести к более жесткой ДКП Банка России и потенциального роста валовых займов из-за новых расходов бюджета и, вероятно, растущей процентной нагрузки в случае более продолжительной жесткой ДКП.

Stay tuned.

{kind=link}

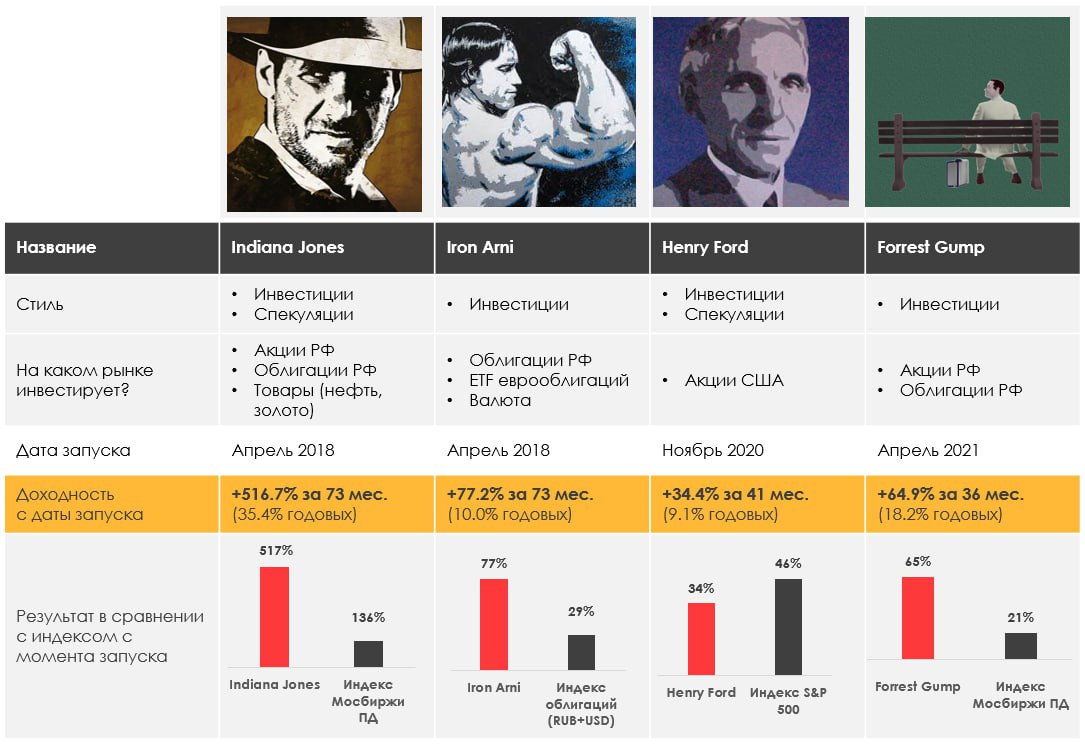

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.67%

> Henry Ford: 2.58%

> Iron Arny: 0.12%

> Forrest Gump RU: 3.29%

> Фонд АриКапитал IH: 0.63%

> Индекс Мосбиржи ПД: 1.95%

> Индекс S&P500: 0.39%

Портфель IJ:

Продолжаем вести портфель в защитно-спекулятивном режиме, что позволило обогнать рынок. Фокус портфеля - золотодобыча; остаток - акций роста, поиск и отыгрыш шортовых позиций и парковка денег от сокращения инвест. части.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

На стратегии облигаций увеличили позицию в длинных ОФЗ и продавали корпоративные облигации с узким спредом. Смотрим на новые размещения и валютные облигации.

Портфель Forrest Gump RU:

Продолжаем наблюдать тренд: переток денег инвесторов из тяжеловесов-экспортеров в пользу компаний, ориентированных на внутренний рынок. Несмотря на то, что индекс Мосбиржи в боковике, в компаниях роста происходят существенные движения: Яндекс, Позитив, Система, Делимобиль, Озон, Вуш, Хендерсон выросли за две недели на 8-16%.

Фонд АриКапитал IH:

В фонде продолжили снижать долю акций и продавали корпоративные облигации, свободную ликвидность направляли на покупку коротких ОФЗ и погашение паёв.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 4.67%

> Henry Ford: 2.58%

> Iron Arny: 0.12%

> Forrest Gump RU: 3.29%

> Фонд АриКапитал IH: 0.63%

> Индекс Мосбиржи ПД: 1.95%

> Индекс S&P500: 0.39%

Портфель IJ:

Продолжаем вести портфель в защитно-спекулятивном режиме, что позволило обогнать рынок. Фокус портфеля - золотодобыча; остаток - акций роста, поиск и отыгрыш шортовых позиций и парковка денег от сокращения инвест. части.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

На стратегии облигаций увеличили позицию в длинных ОФЗ и продавали корпоративные облигации с узким спредом. Смотрим на новые размещения и валютные облигации.

Портфель Forrest Gump RU:

Продолжаем наблюдать тренд: переток денег инвесторов из тяжеловесов-экспортеров в пользу компаний, ориентированных на внутренний рынок. Несмотря на то, что индекс Мосбиржи в боковике, в компаниях роста происходят существенные движения: Яндекс, Позитив, Система, Делимобиль, Озон, Вуш, Хендерсон выросли за две недели на 8-16%.

Фонд АриКапитал IH:

В фонде продолжили снижать долю акций и продавали корпоративные облигации, свободную ликвидность направляли на покупку коротких ОФЗ и погашение паёв.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Свежий выпуск Пирогов уже на YouTube

#мысли_управляющего

В этом выпуске мы разбираем итоги важной недели - недели после терактов (в ходе которой рынок акций показал силу).

Также продолжаем смотреть идеи, которые дают преимущество над рынком - и в этом выпуске поговорили о золотодобыче.

Другие темы:

• $100 в нефти от JP Morgan - возможно ли и как вписывается в наш с вами контекст анализа? Даст ли импульс нефтянке?

• Есть ли признаки торможения в ключевых экономиках? Ждать ли кризисов в ближайшие 3-6 мес?

• Курс валюты: юань на локальном рынке несколько раз пытались сливать, но быстро выкупали. Очевидно, не вся валютная выручка доходит.

Смотрите, пишите комментарии, ставьте лайк и подписывайтесь на канал.

https://youtu.be/vrKypzGOP2o

#мысли_управляющего

В этом выпуске мы разбираем итоги важной недели - недели после терактов (в ходе которой рынок акций показал силу).

Также продолжаем смотреть идеи, которые дают преимущество над рынком - и в этом выпуске поговорили о золотодобыче.

Другие темы:

• $100 в нефти от JP Morgan - возможно ли и как вписывается в наш с вами контекст анализа? Даст ли импульс нефтянке?

• Есть ли признаки торможения в ключевых экономиках? Ждать ли кризисов в ближайшие 3-6 мес?

• Курс валюты: юань на локальном рынке несколько раз пытались сливать, но быстро выкупали. Очевидно, не вся валютная выручка доходит.

Смотрите, пишите комментарии, ставьте лайк и подписывайтесь на канал.

https://youtu.be/vrKypzGOP2o

YouTube

Пора готовиться к кризисам? Тактика по рынку

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал УК Герои - https://www.tg-me.com/IHCapital

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал УК Герои - https://www.tg-me.com/IHCapital

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

X5 Retail: Первый кейс принудительной редомициляции

В пятницу, 29 марта, стало известно, что Минпромторг подал в Арбитражный суд заявление в отношении X5 Retail Group N.V. о приостановке корпоративных прав компании в отношении ее российской дочки. Это говорит о том, что запущен процесс принудительной редомициляции. Далее подробнее поговорим о деталях "переезда" компании.

— Принудительная редомициляция — единственный возможный вариант "переезда" для X5 Retail

В своих постах мы говорили о том, что принудительная редомициляция рано или поздно произойдет. Дело в том, что Материнская компания X5 Retail Group зарегистрирована в - Голландии - самой сложной юрисдикции с т.ч. выхода из нее. Ни один из вариантов переезда, которые использовали другие российские компании, зарегистрированные за рубежом, не подходил для X5.

При этом компания попала в список ЭЗО (экономически значимых организаций), для которых был предусмотрен закон, позволяющий инициировать "принудительную" редомициляцию. Начало этого процесса — было вопросом времени. Подав в суд, Минпромторг запустил его.

В пресс-релизе X5 говорится, что судебное разбирательство займет не менее пяти дней и не более одного месяца со дня принятия заявления.

— Это позитивная новость для инвесторов, кроме нерезидентов из недружественных юрисдикций (на которых приходится бОльшая или значительная часть free float)

Новость позитивна для российских инвесторов (поэтому в пятницу акции выросли на 5%). Если иск будет удовлетворен, то держатели расписок и конечные собственники получат в прямое владение акции российской компании пропорционально их долям в материнской компании, т.е. предполагается конвертация 1:1 (в ней смогут поучаствовать все, кто является держателем расписок на момент вынесения решения Суда). Важно, что редомициляция сделает выплату дивидендов возможной для держателей акций в России.

При этом надо будет смотреть, как будет решаться вопрос с теми инвесторами, кто держит акции в Euroclear, потому что там находится основная доля free float (только 3% из 40% free float приходится на держателей расписок в РФ, остальное - на инвесторов, которые покупали бумаги в иностранном периметре), а это риск навеса после конвертации расписок в акции.

Но в то же время далеко не все инвесторы смогут продать свои бумаги после конвертации — из тех, кто покупал бумаги в Евроклир, навес создать могут только россияне и иностранцы из дружественных юрисдикций. В то время как акции акционеров из недружественных юрисдикций, вероятно, после конвертации будут размещены на счетах типа С. Далее может последовать выкуп (закон предусматривает возможную ден. компенсацию).

Торги расписками X5 будут приостановлены, по нашим ожиданиям, на срок от 2 мес.

Сегодня также стало известно, что Мосбиржа приостановит торги расписками X5 с 5 апреля в связи с иском от Минпромторга. Последний день, когда можно приобрести бумаги — 3 апреля. Мы предполагаем, что срок приостановки торгов может занять 2+ мес. По аналогии с другими кейсами редомициляции, после открытия торгов на бирже должны торговаться уже акции российской материнской компании.

Акции сегодня снижаются, так как есть фонды, которые не могут держать замороженный актив. Также возможно некоторые инвесторы не готовы замораживать деньги на неопределенный срок. Мы уже не раз делились своим мнением о бумагах X5 Retail: бизнес выглядит сильно, а акции торгуются с большим апсайдом и после конвертации ему логично реализовываться (спрос создадут те фонды и инвесторы, которые не покупали расписки из-за иностранной регистрации материнской компании). При этом инвесторам по-прежнему важно учитывать риски повышенной волатильности (в связи с вероятным навесом после открытия торгов).

Светлана Дубровина

Senior Analyst

@littlecreator

В пятницу, 29 марта, стало известно, что Минпромторг подал в Арбитражный суд заявление в отношении X5 Retail Group N.V. о приостановке корпоративных прав компании в отношении ее российской дочки. Это говорит о том, что запущен процесс принудительной редомициляции. Далее подробнее поговорим о деталях "переезда" компании.

— Принудительная редомициляция — единственный возможный вариант "переезда" для X5 Retail

В своих постах мы говорили о том, что принудительная редомициляция рано или поздно произойдет. Дело в том, что Материнская компания X5 Retail Group зарегистрирована в - Голландии - самой сложной юрисдикции с т.ч. выхода из нее. Ни один из вариантов переезда, которые использовали другие российские компании, зарегистрированные за рубежом, не подходил для X5.

При этом компания попала в список ЭЗО (экономически значимых организаций), для которых был предусмотрен закон, позволяющий инициировать "принудительную" редомициляцию. Начало этого процесса — было вопросом времени. Подав в суд, Минпромторг запустил его.

В пресс-релизе X5 говорится, что судебное разбирательство займет не менее пяти дней и не более одного месяца со дня принятия заявления.

— Это позитивная новость для инвесторов, кроме нерезидентов из недружественных юрисдикций (на которых приходится бОльшая или значительная часть free float)

Новость позитивна для российских инвесторов (поэтому в пятницу акции выросли на 5%). Если иск будет удовлетворен, то держатели расписок и конечные собственники получат в прямое владение акции российской компании пропорционально их долям в материнской компании, т.е. предполагается конвертация 1:1 (в ней смогут поучаствовать все, кто является держателем расписок на момент вынесения решения Суда). Важно, что редомициляция сделает выплату дивидендов возможной для держателей акций в России.

При этом надо будет смотреть, как будет решаться вопрос с теми инвесторами, кто держит акции в Euroclear, потому что там находится основная доля free float (только 3% из 40% free float приходится на держателей расписок в РФ, остальное - на инвесторов, которые покупали бумаги в иностранном периметре), а это риск навеса после конвертации расписок в акции.

Но в то же время далеко не все инвесторы смогут продать свои бумаги после конвертации — из тех, кто покупал бумаги в Евроклир, навес создать могут только россияне и иностранцы из дружественных юрисдикций. В то время как акции акционеров из недружественных юрисдикций, вероятно, после конвертации будут размещены на счетах типа С. Далее может последовать выкуп (закон предусматривает возможную ден. компенсацию).

Торги расписками X5 будут приостановлены, по нашим ожиданиям, на срок от 2 мес.

Сегодня также стало известно, что Мосбиржа приостановит торги расписками X5 с 5 апреля в связи с иском от Минпромторга. Последний день, когда можно приобрести бумаги — 3 апреля. Мы предполагаем, что срок приостановки торгов может занять 2+ мес. По аналогии с другими кейсами редомициляции, после открытия торгов на бирже должны торговаться уже акции российской материнской компании.

Акции сегодня снижаются, так как есть фонды, которые не могут держать замороженный актив. Также возможно некоторые инвесторы не готовы замораживать деньги на неопределенный срок. Мы уже не раз делились своим мнением о бумагах X5 Retail: бизнес выглядит сильно, а акции торгуются с большим апсайдом и после конвертации ему логично реализовываться (спрос создадут те фонды и инвесторы, которые не покупали расписки из-за иностранной регистрации материнской компании). При этом инвесторам по-прежнему важно учитывать риски повышенной волатильности (в связи с вероятным навесом после открытия торгов).

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Первичное размещение: Селектел 001Р-04R

#облигации

9 апреля пройдет сбор заявок на новые облигации Селектела.

Селектел — российский провайдер, который предлагает гибкую и надежную IT-инфраструктуру как сервис (IaaS). В услуги входят: приватные облака и выделенные сервера, услуги облачной платформы и пр. Также компания предоставляет аренду стоек в собственных дата центрах уровня Tier 3.

💡Наше мнение

• Мы считаем, что участие в размещении интересно с купоном от 14.8% / 15.85% эффективная доходность, что предполагает премию к кривой ОФЗ ~220 б.п. на дюрации 1.8 лет.

• Для кредитного рейтинга Селектела (АА- / стабильный от Эксперт РА и А+ / позитивный от АКРА) и беря во внимание масштаб бизнеса, справедливый спред (по нашим оценкам) находится на уровне 180-200 б.п. к реальным доходностям ОФЗ.

• Таким образом, участие с купоном от 14.8% предполагает премию к справедливому уровню в диапазоне 20-40 б.п. Учитывая высокую текущую доходность в новом выпуске и ежемесячные выплаты купонов, мы считаем такую премию достаточной.

Как принять участие в первичном размещении

📈 О текущем положении дел

• Темпы роста финансовых результатов остаются высокими в 2023, но есть замедление рынка в целом после активной экспансии на фоне ухода западных компаний в 2022 году.

• Выручка — 10.2 млрд руб. (+26% г/г), EBITDA — 5.7 млрд руб. (+35% г/г, рентабельность 56%), чистая прибыль — 2.8 млрд руб. (рост в 2 раза г/г).

• Долговая нагрузка, в терминах "Чистый долг / EBITDA", составила 1.4х на 31.12.2023 против 1.6х на конец 2022 года. Есть позитивная динамика и коэффициент находится на комфортном уровне.

• За 2023 было заработано 1.3 млрд руб. свободного денежного потока, однако в 4 кв. 2023 было выплачено 1.8 млрд руб. дивидендов за 2022 год, поэтому можно сказать, что весь заработанный денежный поток ушел акционерам.

• Выплаты дивидендов стали возможны, т.к. материнская компания сменилась с кипрской (Haicom Ltd) на ОАЭ (LVL1 Management Ltd).

• Компания ожидает, что имеющихся и строящихся мощностей будет достаточно для удовлетворения растущего спроса до 2027 года. Пик капитальных затрат пройден в 2022 году.

Параметры

• Объем — 3 млрд руб.

• Срок обращения — 2 года

• Купонный период — 30 дней

• Сбор заявок и размещение — 9 апреля / 12 апреля

• Ориентир доходности — не выше 275 б.п. к КБД на сроке 2 года

• Организатор — ГПБ

#облигации

9 апреля пройдет сбор заявок на новые облигации Селектела.

Селектел — российский провайдер, который предлагает гибкую и надежную IT-инфраструктуру как сервис (IaaS). В услуги входят: приватные облака и выделенные сервера, услуги облачной платформы и пр. Также компания предоставляет аренду стоек в собственных дата центрах уровня Tier 3.

💡Наше мнение

• Мы считаем, что участие в размещении интересно с купоном от 14.8% / 15.85% эффективная доходность, что предполагает премию к кривой ОФЗ ~220 б.п. на дюрации 1.8 лет.

• Для кредитного рейтинга Селектела (АА- / стабильный от Эксперт РА и А+ / позитивный от АКРА) и беря во внимание масштаб бизнеса, справедливый спред (по нашим оценкам) находится на уровне 180-200 б.п. к реальным доходностям ОФЗ.

• Таким образом, участие с купоном от 14.8% предполагает премию к справедливому уровню в диапазоне 20-40 б.п. Учитывая высокую текущую доходность в новом выпуске и ежемесячные выплаты купонов, мы считаем такую премию достаточной.

Как принять участие в первичном размещении

📈 О текущем положении дел

• Темпы роста финансовых результатов остаются высокими в 2023, но есть замедление рынка в целом после активной экспансии на фоне ухода западных компаний в 2022 году.

• Выручка — 10.2 млрд руб. (+26% г/г), EBITDA — 5.7 млрд руб. (+35% г/г, рентабельность 56%), чистая прибыль — 2.8 млрд руб. (рост в 2 раза г/г).

• Долговая нагрузка, в терминах "Чистый долг / EBITDA", составила 1.4х на 31.12.2023 против 1.6х на конец 2022 года. Есть позитивная динамика и коэффициент находится на комфортном уровне.

• За 2023 было заработано 1.3 млрд руб. свободного денежного потока, однако в 4 кв. 2023 было выплачено 1.8 млрд руб. дивидендов за 2022 год, поэтому можно сказать, что весь заработанный денежный поток ушел акционерам.

• Выплаты дивидендов стали возможны, т.к. материнская компания сменилась с кипрской (Haicom Ltd) на ОАЭ (LVL1 Management Ltd).

• Компания ожидает, что имеющихся и строящихся мощностей будет достаточно для удовлетворения растущего спроса до 2027 года. Пик капитальных затрат пройден в 2022 году.

Параметры

• Объем — 3 млрд руб.

• Срок обращения — 2 года

• Купонный период — 30 дней

• Сбор заявок и размещение — 9 апреля / 12 апреля

• Ориентир доходности — не выше 275 б.п. к КБД на сроке 2 года

• Организатор — ГПБ

{kind=link}

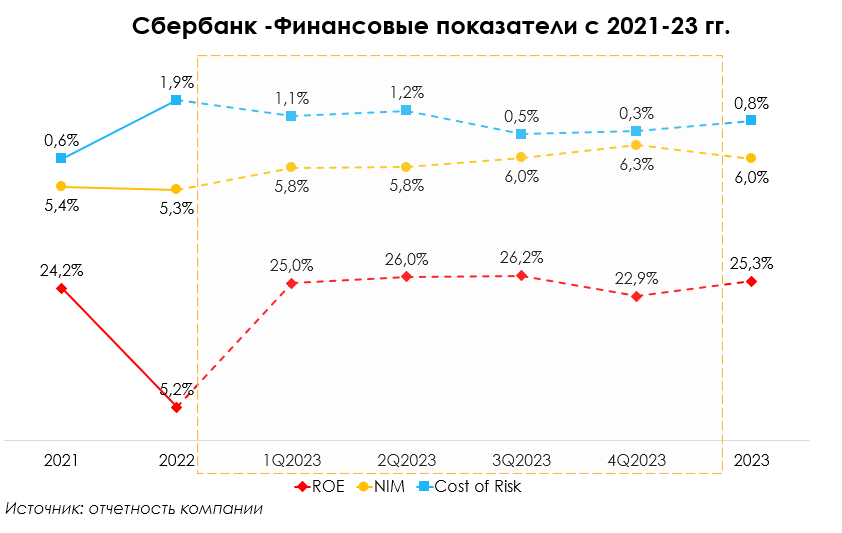

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [1/3]

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

#SBER #banks #банки

В 2023 г. банковский сектор восстановился после падения в 2022 и затем продолжил быстрый рост. Кредитный портфель банков вырос во всех основных сегментах и увеличился на 24% г/г. Лидерами роста стали автокредиты и кредиты МСБ: +48% г/г и +29% г/г соответственно.

Рост в корпоративном сегменте происходил на фоне улучшения показателя деловой активности. Основным драйвером стал МСБ, который повысил долю в кредитном портфеле с 14% в 2022 г. до 19%. Рост в ритейл сегменте связан с ростом потребительского спроса на фоне увеличения доходов населения (+5.4% г/г). Основные драйверы: рост ипотеки (+28% г/г) и кредитных карт (+23% г/г).

Быстрый рост кредитования стал одной из причин повышения ключевой ставки (КС) с 7.5% до 16% в конце года. Рассмотрим в этой серии постов, как банки из нашего покрытия (Сбербанк, Тинькофф банк и ВТБ) справлялись ростом КС в основном бизнесе.

Сбербанк – быстрая адаптация к изменению условий рынка

Характеристика банка - он универсальный: на 2023 г. 57% в структуре кредитного портфеля занимает корпоративный сегмент, оставшиеся 43% - физ. лица.

На протяжении 2023 г. банк стабильно увеличивал чистую процентную маржу из кв. в кв. Она выросла с 5.8% в 1 кв. до 6.3% в 4кв.

Основным драйвером роста чистой процентной маржи (ЧПМ) стал розничный сегмент: спред между доходностью кредитов и стоимостью фондирования постепенно увеличивался и вырос с 6.8% в 1кв. до 7.0% в 4 кв. Розничный кредитный портфель увеличился на 29% с начала года, обогнав рост средств физ. лиц (+24% с начала года). Этому способствовал рост портфеля ипотечных кредитов и рост портфеля кредитных карт.

Ограничивающим фактором роста ЧПМ стал корпоративный сегмент. Расходы на фондирование в этом сегменте росли быстрее, так как случился переток средств с текущих счетов на срочные вклады, по которым ставка выше. Средства юридических лиц росли быстрее из кв. в кв., чем корпоративный кредитный портфель: средний рост 5.9% кв/кв против 3.9% кв/кв соответственно.

В 2023 г. банк улучшил качество кредитного портфеля: стоимость риска снизилась с 1.1% в 1кв. до 0.3% в 4 кв. Рентабельность капитала составила 25.3% против 24.2% в 2021 г. Чистая прибыль выросла до 1.5 трлн руб., это рост на 21% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. банк удержит ЧПМ на уровне 5.9% и продолжит наращивать объем кредитного портфеля, но сниженными темпами (+10.7% г/г против 22% г/г в 2023 г.). Ожидаем, что чистый процентный доход составит 3038 млрд руб. (+18% г/г), чистая прибыль увеличится до 1809 млрд руб. (+20% г/г).

Выводы

В условиях высокой ключевой ставки и значительного роста срочных вкладов в 4кв 2023 г. Сбербанк продолжил показывать высокую процентную маржу. В основном это объясняется размером и универсальностью банка. Это позволяет быстрее адаптироваться к изменению условий на рынке. Более того: банк способен предлагать лучшие условия среди конкурентов, привлекая клиентов ценовыми факторами. Итого: Сбербанк - стабильный игрок, выигрывающий за счет размеров.

Продолжение в следующей части

{kind=link}

Что происходит с экономикой в РФ

#экономика

Вчера Министерство экономического развития выпустило обзор о том, что происходило с экономикой РФ в феврале 2024 года.

📈 Краткий вывод — выпуск растет, оценка ВВП +7.7% г/г, но на такой рост отчасти повлиял високосный год.

• По оценкам макроэкономистов, рост мог быть еще выше, т.к. выпуск базовых секторов (хороший прокси для ВВП), вырос на 8.9% г/г. А с поправкой на сезонный и календарный факторы, выпуск вырос на 1% м/м.

• Особенно сильной была динамика розничной торговли, что свидетельствует о сохранении сильного потребительского спроса. Об этом же пишет ЦБ в резюме обсуждения заседания по ставке от 22 марта.

• Опережающие индикаторы говорят о том, что в марте экономическая активность ускорилась. PMI в обработке вырос с 54.7 до 55.7, а в услугах с 51.1 до 51.4.

• Рост в обработке подталкивает компании к увеличению количества работников, при этом безработица обновила в феврале исторический минимум — 2.8% с.к.

• Рынок труда остается напряженным, сохраняется большой дефицит кадров, особенно "синих воротничков". По данным Superjob людей не хватает в 85% российских компаний. Аналитики HH сообщают о том, что около трети компаний в РФ, готовы платить сотрудникам на 28% больше.

• Дефицит кадров также ограничивает рост потенциала выпуска, поэтому сохраняется значительный положительный разрыв (согласно оценкам ЦБ).

💡В общем, экономическая активность остается высокой, а значит риски для более медленной дезинфляции сохраняются. Экономистам в будущем предстоит оценить насколько этот рост обусловлен избыточным спросом (разрыв), а насколько ростом потенциала выпуска. Это будет влиять на решение ЦБ по ставке и на рынок облигаций.

#экономика

Вчера Министерство экономического развития выпустило обзор о том, что происходило с экономикой РФ в феврале 2024 года.

📈 Краткий вывод — выпуск растет, оценка ВВП +7.7% г/г, но на такой рост отчасти повлиял високосный год.

• По оценкам макроэкономистов, рост мог быть еще выше, т.к. выпуск базовых секторов (хороший прокси для ВВП), вырос на 8.9% г/г. А с поправкой на сезонный и календарный факторы, выпуск вырос на 1% м/м.

• Особенно сильной была динамика розничной торговли, что свидетельствует о сохранении сильного потребительского спроса. Об этом же пишет ЦБ в резюме обсуждения заседания по ставке от 22 марта.

• Опережающие индикаторы говорят о том, что в марте экономическая активность ускорилась. PMI в обработке вырос с 54.7 до 55.7, а в услугах с 51.1 до 51.4.

• Рост в обработке подталкивает компании к увеличению количества работников, при этом безработица обновила в феврале исторический минимум — 2.8% с.к.

• Рынок труда остается напряженным, сохраняется большой дефицит кадров, особенно "синих воротничков". По данным Superjob людей не хватает в 85% российских компаний. Аналитики HH сообщают о том, что около трети компаний в РФ, готовы платить сотрудникам на 28% больше.

• Дефицит кадров также ограничивает рост потенциала выпуска, поэтому сохраняется значительный положительный разрыв (согласно оценкам ЦБ).

💡В общем, экономическая активность остается высокой, а значит риски для более медленной дезинфляции сохраняются. Экономистам в будущем предстоит оценить насколько этот рост обусловлен избыточным спросом (разрыв), а насколько ростом потенциала выпуска. Это будет влиять на решение ЦБ по ставке и на рынок облигаций.

{kind=link}

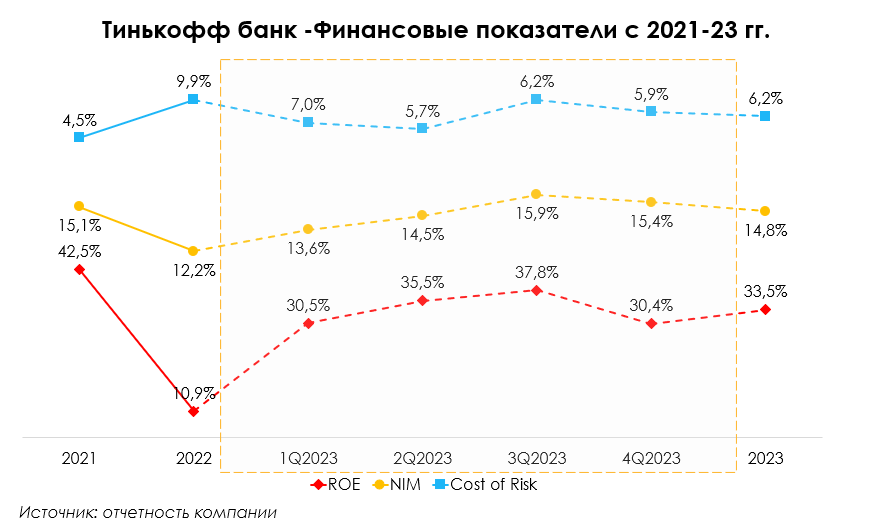

Как обстояли дела у банков из нашего покрытия в 2023 г. на фоне ужесточения ДКП [2/3]

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

#TCSG #banks #банки

В предыдущей части поста мы обозначили изменения условий для банков в плане повышения ключевой ставки (КС). А также рассмотрели, как это изменение повлияло на основной бизнес Сбербанка. В этой части расскажем, как чувствовал себя Тинькофф банк на фоне увеличения КС.

Тинькофф банк – результат выше среднеотраслевого

Характеристика банка - он ориентирован на розничный сегмент. На 2023 г. 49% в структуре кредитного портфеля приходится на кредитные карты и около 3% - на кредиты МСБ. Доля остальных продуктов: 19% - кредиты наличными, 5% - POS-кредиты, 13% - автокредиты, 10% - кредиты наличными под залог.

На протяжении 2023 г. банк чувствовал себя комфортно в условиях повышения ставок. В силу специфики продуктовой линейки банка чистая процентная маржа выросла с 13.6% в 1 кв. до 15.9% в 3кв., а затем немного снизилась до 15.4% в 4кв.

Банк имеет запас прочности в виде существенной доли кредитных карт в общем кредитном портфеле. Ставка по ним исторически составляет 30-40% (они не сильно реагируют на изменение ключевой ставки). Также у банка снизился спред по доходности кредитов наличными к ключевой ставке с 10% в 1кв. до 7% в 4кв., что говорит о повышении ставок по таким кредитам сильнее, чем выросла КС. С другой стороны, выросла cтоимость фондирования с 3.8% в 1кв. до 5.9% в 4кв. из-за обновления ставок по срочным вкладам.

Следствием последнего поинта является то, что в 4кв. банк увеличил объем срочных депозитов физ. лиц на 92% кв/кв, в то время как кредитный портфель вырос на 9% кв/кв. При этом объем фондирования рос медленнее, чем портфель кредитов в 1-3кв.: в среднем 5% кв/кв против 12% кв/кв соответственно. Сильный рост пришелся именно на 4кв., когда КС была увеличена с 13% до 16%. Это объясняет падение чистой процентной маржи в 4кв., но, с другой стороны, за счет этих средств банк сможет профинансировать новую волну роста кредитного портфеля.

В 2023 г. банк продолжил работать с высоким возвратом на собственный капитал (ROE на уровне 33.5%). Показатель выше среднеотраслевого. Чистая прибыль составила 80.9 млрд руб., это рост на 28% к показателю 2021 г.

Наши ожидания

Мы ожидаем, что в 2024 г. ЧПМ банка вырастит до 15.6%, объем кредитного портфеля увеличится на 33% г/г против 53% г/г в 2023 г. Ожидаем, что чистый процентный доход составит 350 млрд руб. (+52% г/г), чистая прибыль увеличится до 125 млрд руб. (+54% г/г).

Выводы

Помимо всего вышеописанного, в 2023 г. Тинькофф банк отметился высоким качеством своей продукции по оценкам клиентов и занял одно из верхних мест народного рейтинга банков (по данным сервиса banki .ru). За счет этого банк рос и продолжит расти.

Несмотря на повышенные ставки к концу года, чистая процентная маржа была стабильно высокой в течение года. Банк обладает неценовыми преимуществами перед конкурентами. Итого: Тиньккофф банк - быстрорастущий игрок с интересными предложениями для клиентов.

Продолжение в следующей части

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.51%

> Henry Ford: -0.49%

> Iron Arny: 0.03%

> Forrest Gump RU: 1.61%

> Индекс Мосбиржи ПД: 1.89%

> Индекс S&P500: -0.95%

Портфель IJ:

Продолжили рост на этой неделе на смешанной тактике: прибыль принесли и инвестиции, и шорты. Также очень прибыльным был лонг серебра. Идем осторожно: net long ~50%. Результат с начала года +27%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок умеренно корректируется, возможно, это начало большой коррекции (на 7-10%). Мы продолжаем сокращать разрыв с рынком. На максимумах рынка мы успели существенно снизить долю лонга со 100% до 60% нетто.

Индекс S&P 500 уже достиг целей на конец 2024 года от инвестбанков-быков, причем таргеты не пересматриваются в сторону увеличения. Также, начался новый квартал, и сейчас крупные фонды производят ребалансировку, сокращая долю слишком сильно выросших акций, это дополнительно давит на рынок.

Портфель Iron Arny:

Портфель показал нулевую динамику. Закрыли позиции в длинных ОФЗ, т.к. достигли предельного лимита по убытку на позицию. Также ожидаем продолжение давления на них. Ждем новые ЗО. Сейчас РЖД начал процесс замещения.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 3.51%

> Henry Ford: -0.49%

> Iron Arny: 0.03%

> Forrest Gump RU: 1.61%

> Индекс Мосбиржи ПД: 1.89%

> Индекс S&P500: -0.95%

Портфель IJ:

Продолжили рост на этой неделе на смешанной тактике: прибыль принесли и инвестиции, и шорты. Также очень прибыльным был лонг серебра. Идем осторожно: net long ~50%. Результат с начала года +27%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок умеренно корректируется, возможно, это начало большой коррекции (на 7-10%). Мы продолжаем сокращать разрыв с рынком. На максимумах рынка мы успели существенно снизить долю лонга со 100% до 60% нетто.

Индекс S&P 500 уже достиг целей на конец 2024 года от инвестбанков-быков, причем таргеты не пересматриваются в сторону увеличения. Также, начался новый квартал, и сейчас крупные фонды производят ребалансировку, сокращая долю слишком сильно выросших акций, это дополнительно давит на рынок.

Портфель Iron Arny:

Портфель показал нулевую динамику. Закрыли позиции в длинных ОФЗ, т.к. достигли предельного лимита по убытку на позицию. Также ожидаем продолжение давления на них. Ждем новые ЗО. Сейчас РЖД начал процесс замещения.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Новый выпуск пирогов на YouTube

#ih

Эта неделя запомнилась инвесторам осторожными центробанками: как члены ФРС, так и ЦБ РФ предупредили о более медленной траектории снижения ставок.

Выпуск доступен по ссылке: https://youtu.be/pDavofFOFv8?si=3NVL2YW7cypR_3r9

Мы с вами неплохо заработали на золоте, серебре, золотодобытчиках. И далее вопросы:

• нефть уже $90+. Стоит ли пересматривать вверх ожидания по ней и акциям сектора?

• Облигации: хотя высокие ставки продлили, вероятно, флоутеры на 1.5-2 года проиграют другим идеям. Смотрим их.

• Жду коррекцию в акциях США: рынок стал слабее.

• Освежаем события в геополитике: как они будут влиять именно на рынок акций? (эскалация, налоги, переговоры, фонды ликвидности).

В целом, на мой взгляд, сейчас многие факторы говорят за формирование вершины в рынке и откат назад. Это займет время, но уверенность растет.

Именно поэтому много внимания уделяю валюте, облигациям и драгметаллам: 27% с начала года заработано / апсайд во многих акциях сыгран.

BONUS:

- анализ серебра

- идея в Самолете

- промо на конфу PROFIT (выступаю там в следующую субботу)

Приятного просмотра!

#ih

Эта неделя запомнилась инвесторам осторожными центробанками: как члены ФРС, так и ЦБ РФ предупредили о более медленной траектории снижения ставок.

Выпуск доступен по ссылке: https://youtu.be/pDavofFOFv8?si=3NVL2YW7cypR_3r9

Мы с вами неплохо заработали на золоте, серебре, золотодобытчиках. И далее вопросы:

• нефть уже $90+. Стоит ли пересматривать вверх ожидания по ней и акциям сектора?

• Облигации: хотя высокие ставки продлили, вероятно, флоутеры на 1.5-2 года проиграют другим идеям. Смотрим их.

• Жду коррекцию в акциях США: рынок стал слабее.

• Освежаем события в геополитике: как они будут влиять именно на рынок акций? (эскалация, налоги, переговоры, фонды ликвидности).

В целом, на мой взгляд, сейчас многие факторы говорят за формирование вершины в рынке и откат назад. Это займет время, но уверенность растет.

Именно поэтому много внимания уделяю валюте, облигациям и драгметаллам: 27% с начала года заработано / апсайд во многих акциях сыгран.

BONUS:

- анализ серебра

- идея в Самолете

- промо на конфу PROFIT (выступаю там в следующую субботу)

Приятного просмотра!

YouTube

Инфляция, нефть и золото - как учесть это в наших портфелях?

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:04 Золото и акции сектора

2:55…

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https://www.tg-me.com/InvestHeroesGlobal

00:00 Начало

1:04 Золото и акции сектора

2:55…

Повышение НДПИ на золотодобывающую отрасль

Минфин выступил с идеей увеличить НДПИ на золото с 1 июня до конца этого года в результате уменьшения поступлений от экспортных пошлин, так как выросла доля вывоза золота физ. лицами (пошлины не платят). В этом посте обсудим, как увеличение НДПИ повлияет на наших золотодобытчиков, а также дадим актуальный взгляд на золото.

Эффект от повышения НДПИ для доходов компаний сектора несущественный

Ожидается увеличение НДПИ на золото с 1 июня по 31 декабря 2024 г. (7 месяцев) на 78 тыс. руб. на кг. В перерасчете на унц. это 26.9 $/унц., или 1.1% от текущих цен на золото, поэтому, по нашему мнению, изменение не сильно отразится на доходах золотодобывающих компаний.

По нашим оценкам, в результате нововведения себестоимость унц. у Полюса за 2024 г. вырастет на 4%, до 446 $/унц., а у ЮГК — на 2%, до 1010 $/унц., по сравнению с прошлым прогнозами. Мы оцениваем негативное влияние на EBITDA компаний в пределах 2-4%, что незначительно повлияет на оценку справедливой стоимости акций.

Актуальный взгляд на сектор

На фоне высоких цен на золото и слабого курса доллара к рублю золотодобывающий сектор в РФ может чувствовать себя лучше рынка. Самый растущий актив среди публичных ликвидных компаний это ЮГК, компания планирует наращивать производство золота высокими темпами. (К 2025 г. ожидается рост производства золота на 45%, до 20 тыс. кг, по сравнению с 2023 г.). Также у ЮГК высокий операционный рычаг, т.е. компания наращивает EBITDA не пропорционально росту цен на золото, а сильнее.

Марк Пальшин

Senior Analyst

@Palshinmd

Минфин выступил с идеей увеличить НДПИ на золото с 1 июня до конца этого года в результате уменьшения поступлений от экспортных пошлин, так как выросла доля вывоза золота физ. лицами (пошлины не платят). В этом посте обсудим, как увеличение НДПИ повлияет на наших золотодобытчиков, а также дадим актуальный взгляд на золото.

Эффект от повышения НДПИ для доходов компаний сектора несущественный

Ожидается увеличение НДПИ на золото с 1 июня по 31 декабря 2024 г. (7 месяцев) на 78 тыс. руб. на кг. В перерасчете на унц. это 26.9 $/унц., или 1.1% от текущих цен на золото, поэтому, по нашему мнению, изменение не сильно отразится на доходах золотодобывающих компаний.

По нашим оценкам, в результате нововведения себестоимость унц. у Полюса за 2024 г. вырастет на 4%, до 446 $/унц., а у ЮГК — на 2%, до 1010 $/унц., по сравнению с прошлым прогнозами. Мы оцениваем негативное влияние на EBITDA компаний в пределах 2-4%, что незначительно повлияет на оценку справедливой стоимости акций.

Актуальный взгляд на сектор

На фоне высоких цен на золото и слабого курса доллара к рублю золотодобывающий сектор в РФ может чувствовать себя лучше рынка. Самый растущий актив среди публичных ликвидных компаний это ЮГК, компания планирует наращивать производство золота высокими темпами. (К 2025 г. ожидается рост производства золота на 45%, до 20 тыс. кг, по сравнению с 2023 г.). Также у ЮГК высокий операционный рычаг, т.е. компания наращивает EBITDA не пропорционально росту цен на золото, а сильнее.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Forwarded from Sergei Pirogov

#мысли_управляющего

#ih

9 апреля 2024 - 6й день рождения компании Invest Heroes (или как сейчас правильнее сказать - ГК ГЕРОИ: аналитическая компания и управляющая компания). С чего все начиналось - вы можете посмотреть в нашем первом посте в Telegram и полистать дальше (увидите нас всех молодыми).

С того момента и до сих пор это - захватывающее путешествие: мы строили сразу и компанию, и продукт, и подход, и определенную инвест философию.

🕰 Прикрепил в картинки также несколько скринов из того времени (например, как Кирилл предложил картинку а я ему название).

Интересная получилась дата:

• Символично, что свой 6й день рождения мы отмечаем запуском фондов - сегодня с утра я уже подал заявку на покупку паев в Флагманском фонде УК ГЕРОИ. В этот четверг будет эфир на тему первых 2 фондов нашей УК.

• Флагманский портфель нашего сервиса Indiana Jones на сегодня идет +519% с апреля 2018

• Мне самому через неделю 35 лет - стартую очередную 5-летку :)

Коль скоро у нашей компании день рождения, анонсирую несколько грядущих событий:

1) 11 апреля (четверг) - эфир УК ГЕРОИ по фондам

2) 12-16 апреля (с пятницы) - неделя скидок на аналитическую подписку Invest Heroes

3) 15 июня (суббота) - Invest Heroes Day в Москве (неформальное мероприятие, куда пригласим все наше сообщество - партнеров, клиентов, друзей со всего рынка)

Огромное спасибо вам за вашу поддержку! - благодаря ней мы вырастили компанию из блога, помогли многим инвесторам заработать, и впереди не менее впечатляющие свершения. Готовя для вас новые релизы мы скоро вновь замрем и прислушаемся, чтобы понять что ещё крутое мы можем запустить.

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from УК Герои

Завтра в 19:30 мы проведем первый эфир по фондам

#анонс

Дорогие друзья,

история фондов ООО УК «ГЕРОИ» начинается — мы собрали первые деньги в фонд ОПИФ рыночных финансовых инструментов «Флагманский», после чего Банк России считает первоначальный капитал фонда сформированным (больше техническое действие), и мы можем приглашать в них широкую публику.

Соответственно, завтра вечером мы приглашаем всех желающих на эфир, на котором презентуем компанию и фонды:

1. Расскажем об ООО УК «ГЕРОИ» (команда, учредители, подход, инфраструктура).

2. Расскажем про 2 фонда — ОПИФ рыночных финансовых инструментов «Флагманский» и ОПИФ рыночных финансовых инструментов «Валютные возможности», и ответим на вопросы аудитории в прямом эфире.

3. Ещё раз проясним все про комиссии, налоги и прочие технически значимые детали инвестирования в фонды.

Ждем вас на эфире! — доступ к нему открытый, переходите по ссылке: https://youtube.com/live/_NQ_DrcGto8?feature=share

Информация, обязательная к ознакомлению

#анонс

Дорогие друзья,

история фондов ООО УК «ГЕРОИ» начинается — мы собрали первые деньги в фонд ОПИФ рыночных финансовых инструментов «Флагманский», после чего Банк России считает первоначальный капитал фонда сформированным (больше техническое действие), и мы можем приглашать в них широкую публику.

Соответственно, завтра вечером мы приглашаем всех желающих на эфир, на котором презентуем компанию и фонды:

1. Расскажем об ООО УК «ГЕРОИ» (команда, учредители, подход, инфраструктура).

2. Расскажем про 2 фонда — ОПИФ рыночных финансовых инструментов «Флагманский» и ОПИФ рыночных финансовых инструментов «Валютные возможности», и ответим на вопросы аудитории в прямом эфире.

3. Ещё раз проясним все про комиссии, налоги и прочие технически значимые детали инвестирования в фонды.

Ждем вас на эфире! — доступ к нему открытый, переходите по ссылке: https://youtube.com/live/_NQ_DrcGto8?feature=share

Информация, обязательная к ознакомлению

YouTube

Презентация фондов ООО УК "ГЕРОИ"

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

Наш официальный канал в Telegram - https://www.tg-me.com/IHCapital

Наш официальный канал в Telegram - https://www.tg-me.com/IHCapital