Forwarded from Сергей Пирогов (Sergei Pirogov)

Гусеница превращается в бабочку: встречайте УК ГЕРОИ!

#мысли_управляющего

#ih

Сегодня без преувеличения знаменательный день в истории Invest Heroes - зарегистрированная нами УК ГЕРОИ получила лицензию ЦБ РФ на управление активами. Теперь мы профучастник и сможем создать линейку ПИФ и предоставить услуги по доверительному управлению.

Путь к этому событию был долгим, но мы с самого начала заявили о своих целях, и теперь становимся группой компаний на российском фондовом рынке - предоставляем услуги аналитики и управления активами.

Название "ГЕРОИ" было выбрано неслучайно - кроме того, что нашу команду так уже давно называют за глаза, это - символ. Мы ведем свой бизнес открыто и профессионально, и один из наших важнейших приоритетов - помогать инвесторам на рынке ("этому городу нужен герой!"), придерживаться моральных принципов.

Есть более простые способы заработать денег на рынке, чем делать открытый к людям бизнес, и путь Героев - он такой: сложный, иногда ради принципов ты выбираешь более долгий путь, но то что ты строишь выходит долговечнее. За это нас любят люди, и именно благодаря поддержке сообщества нам удалось проделать наш большой путь.

Критерий нашей работы остается прост: делай реально полезные вещи, развивайся, не разменивай сиюминутный рубль на обман людей (как это делают инфоцыгане), и люди к тебе потянутся.

Планы амбициозные:

- запустить линейку фондов, в том числе фонд замещающих облигаций

- создать хедж-фонд по мотивам стратегии Indiana Jones

- позже в этом году также запустить ДУ

- идти к первой значимой отметке 10 млрд. активов

В ближайшие 2 месяца нам предстоит техническая и административная работа: получить разного рода электронные ключи от ЦБ, открыть брокерские счета, зарегистрировать правила фондов и так далее

От лица всех Героев хочу выразить вам огромную благодарность за поддержку - вы самые крутые клиенты и подписчики на свете - умные, целеустремленные, добрые. Ваша поддержка и обратная связь заряжает.

Сегодня Герои будут праздновать, ну и ждем звонки от брокеров:)

#мысли_управляющего

#ih

Сегодня без преувеличения знаменательный день в истории Invest Heroes - зарегистрированная нами УК ГЕРОИ получила лицензию ЦБ РФ на управление активами. Теперь мы профучастник и сможем создать линейку ПИФ и предоставить услуги по доверительному управлению.

Путь к этому событию был долгим, но мы с самого начала заявили о своих целях, и теперь становимся группой компаний на российском фондовом рынке - предоставляем услуги аналитики и управления активами.

Название "ГЕРОИ" было выбрано неслучайно - кроме того, что нашу команду так уже давно называют за глаза, это - символ. Мы ведем свой бизнес открыто и профессионально, и один из наших важнейших приоритетов - помогать инвесторам на рынке ("этому городу нужен герой!"), придерживаться моральных принципов.

Есть более простые способы заработать денег на рынке, чем делать открытый к людям бизнес, и путь Героев - он такой: сложный, иногда ради принципов ты выбираешь более долгий путь, но то что ты строишь выходит долговечнее. За это нас любят люди, и именно благодаря поддержке сообщества нам удалось проделать наш большой путь.

Критерий нашей работы остается прост: делай реально полезные вещи, развивайся, не разменивай сиюминутный рубль на обман людей (как это делают инфоцыгане), и люди к тебе потянутся.

Планы амбициозные:

- запустить линейку фондов, в том числе фонд замещающих облигаций

- создать хедж-фонд по мотивам стратегии Indiana Jones

- позже в этом году также запустить ДУ

- идти к первой значимой отметке 10 млрд. активов

В ближайшие 2 месяца нам предстоит техническая и административная работа: получить разного рода электронные ключи от ЦБ, открыть брокерские счета, зарегистрировать правила фондов и так далее

От лица всех Героев хочу выразить вам огромную благодарность за поддержку - вы самые крутые клиенты и подписчики на свете - умные, целеустремленные, добрые. Ваша поддержка и обратная связь заряжает.

Сегодня Герои будут праздновать, ну и ждем звонки от брокеров:)

Первичное размещение: Самолет БО-П13

#облигации

Сегодня хотим показать вам, какие рекомендации по первичному участию в размещении облигаций выходит внутри нашего портала. Cтав нашим клиентом, вы будете получать такие рекомендации для тех размещений, которые мы считаем интересными.

6 февраля, с 11 до 15:00 мск, состоится сбор заявок на новые облигации Самолета. Кредитный рейтинг А+ / стабильный от АКРА. Присвоен в январе 2024 года. Это наивысший действующий рейтинг у застройщиков.

Цель займа: погашение выпуска Самолет1Р9 и общекорпоративные нужды.

💡 Наше мнение

• Мы считаем, что участие в размещении интересно с купоном от 15%, что транслируется в эффективную доходность 16.08% при ежемесячном купоне.

• Такой ориентир закладывает спред к кривой ОФЗ около 300 б.п. на дюрации 1.7-1.8 лет. Выпуски СамолетР11 и СамолетР12 торгуются сейчас со спредом ~300 и ~200 б.п. соответственно, но у Р11 короткая дюрация.

• Поэтому купон 15% предполагает премию к облигациям на вторичном рынке и позволяет рассчитывать на рост цены при сужении спреда.

• Будем участвовать на портфеле Iron Arny. Доля — до 5% от портфеля.

📈 О финансовом положении

• Самолет показал сильные результаты в 2023 году. Согласно управленческой отчетности выручка выросла на 53% г/г до 297.4 млрд руб., скорр. EBITDA на 49% г/г до 71.9 млрд руб.

• Чистый корпоративный долг / EBITDA составил 1.07х, что является комфортным уровнем. По итогам 2024 года, компания ожидает остаться в пределах 1.2х.

• В 2024 году эмитент прогнозирует агрессивный рост выручки на ~70% г/г, а EBITDA на ~80% г/г (по управленческой отчетности). Мы согласны с тем, что Самолет продолжит расти высокими темпами в 2024 году. Ожидаем увеличение выручки по МСФО на 43% г/г и EBITDA на 75% г/г.

• Причины роста: 2024 год будет первым полным годом с консолидацией ГК МИЦ, также свой вклад внесет запуск новых проектов и самая доступная цена в Московском регионе. Средний размер ипотечного кредита в сделках — 5.7 млн руб., что вписывается в новый лимит по программе господдержки — 6 млн руб.

Как принять участие в первичном размещении

Параметры

• Объем — не менее 10 млрд руб.

• Срок — 3 года

• Оферта — через 2 года

• Дюрация — 1.8 лет

• Купонный период — 30 дней

• Сбор заявок — 6 февраля с 11 до 15:00 мск

• Размещение — 9 февраля

• Ориентир купона / доходности — не выше 16% / 17.23% годовых

• Организаторы — ГПБ, Синара, РСХБ, Регион

#облигации

Сегодня хотим показать вам, какие рекомендации по первичному участию в размещении облигаций выходит внутри нашего портала. Cтав нашим клиентом, вы будете получать такие рекомендации для тех размещений, которые мы считаем интересными.

6 февраля, с 11 до 15:00 мск, состоится сбор заявок на новые облигации Самолета. Кредитный рейтинг А+ / стабильный от АКРА. Присвоен в январе 2024 года. Это наивысший действующий рейтинг у застройщиков.

Цель займа: погашение выпуска Самолет1Р9 и общекорпоративные нужды.

💡 Наше мнение

• Мы считаем, что участие в размещении интересно с купоном от 15%, что транслируется в эффективную доходность 16.08% при ежемесячном купоне.

• Такой ориентир закладывает спред к кривой ОФЗ около 300 б.п. на дюрации 1.7-1.8 лет. Выпуски СамолетР11 и СамолетР12 торгуются сейчас со спредом ~300 и ~200 б.п. соответственно, но у Р11 короткая дюрация.

• Поэтому купон 15% предполагает премию к облигациям на вторичном рынке и позволяет рассчитывать на рост цены при сужении спреда.

• Будем участвовать на портфеле Iron Arny. Доля — до 5% от портфеля.

📈 О финансовом положении

• Самолет показал сильные результаты в 2023 году. Согласно управленческой отчетности выручка выросла на 53% г/г до 297.4 млрд руб., скорр. EBITDA на 49% г/г до 71.9 млрд руб.

• Чистый корпоративный долг / EBITDA составил 1.07х, что является комфортным уровнем. По итогам 2024 года, компания ожидает остаться в пределах 1.2х.

• В 2024 году эмитент прогнозирует агрессивный рост выручки на ~70% г/г, а EBITDA на ~80% г/г (по управленческой отчетности). Мы согласны с тем, что Самолет продолжит расти высокими темпами в 2024 году. Ожидаем увеличение выручки по МСФО на 43% г/г и EBITDA на 75% г/г.

• Причины роста: 2024 год будет первым полным годом с консолидацией ГК МИЦ, также свой вклад внесет запуск новых проектов и самая доступная цена в Московском регионе. Средний размер ипотечного кредита в сделках — 5.7 млн руб., что вписывается в новый лимит по программе господдержки — 6 млн руб.

Как принять участие в первичном размещении

Параметры

• Объем — не менее 10 млрд руб.

• Срок — 3 года

• Оферта — через 2 года

• Дюрация — 1.8 лет

• Купонный период — 30 дней

• Сбор заявок — 6 февраля с 11 до 15:00 мск

• Размещение — 9 февраля

• Ориентир купона / доходности — не выше 16% / 17.23% годовых

• Организаторы — ГПБ, Синара, РСХБ, Регион

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

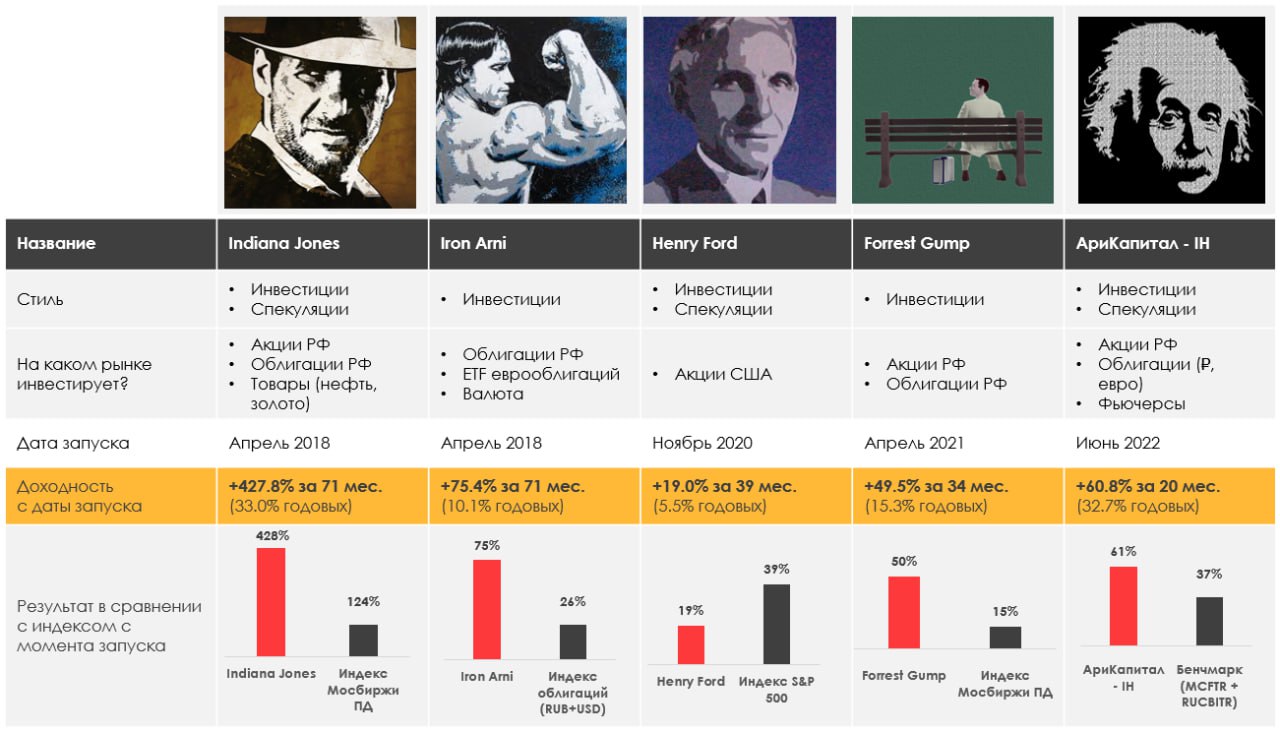

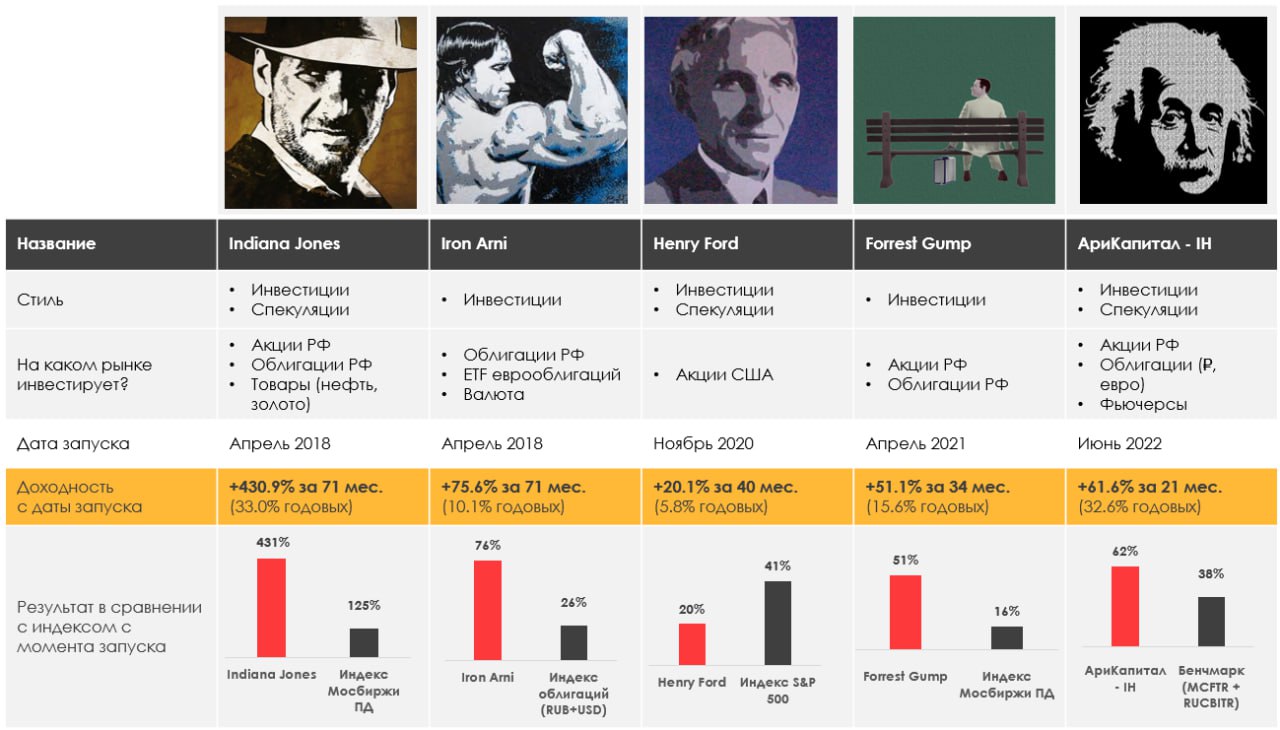

> Indiana Jones: 2.52%

> Henry Ford: -1.25%.

> Iron Arny: 0.13%

> Forrest Gump RU: 2.68%

> Фонд АриКапитал IH: 1.87%

> Индекс Мосбиржи ПД: 2.00%

> Индекс S&P500: 1.38%

Портфель IJ:

Неделя прошла продуктивно - портфель вырос более чем на 2% вслед за рынком. Драйверами выступили акции Яндекса, ЮГК, ВУШ. Продолжаю снижать лонг в акциях, сейчас это 95%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остался практически без изменений. Рынок ОФЗ под конец недели чуть загрустил. Возможно на фоне комментариев представителей ЦБ о том, что они видят пространство для снижения ставки не раньше 2П 2024. Мы ставим на то, что это случится раньше, если темпы роста цен в феврале будут такими, как в декабре и январе. Планируем принять участие в первичном размещении облигаций Самолета на след неделе.

Портфель Forrest Gump RU:

С начала года портфель дал доходность как индекс акций полной доходности, но при этом мы не брали на себя 100% рыночного риска, а сохраняли 20% портфеля в облигациях. Планируем придерживаться такой же структуры в ближайший месяц.

На рынке более сильную динамику показывают акции второго эшелона, в том числе и наши фавориты (ЮГК, Whoosh). Также, лучше рынка растет Яндекс на ожиданиях скорого закрытия сделки по редомициляции.

Фонд АриКапитал IH:

В фонде продолжаем держать аллокацию на акции около 70%, аккумулировали кэш для участия в IPO Делимобиль. Меняли Лукойл на других нефтяников, которые отстали от рынка за последние дни.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.52%

> Henry Ford: -1.25%.

> Iron Arny: 0.13%

> Forrest Gump RU: 2.68%

> Фонд АриКапитал IH: 1.87%

> Индекс Мосбиржи ПД: 2.00%

> Индекс S&P500: 1.38%

Портфель IJ:

Неделя прошла продуктивно - портфель вырос более чем на 2% вслед за рынком. Драйверами выступили акции Яндекса, ЮГК, ВУШ. Продолжаю снижать лонг в акциях, сейчас это 95%.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остался практически без изменений. Рынок ОФЗ под конец недели чуть загрустил. Возможно на фоне комментариев представителей ЦБ о том, что они видят пространство для снижения ставки не раньше 2П 2024. Мы ставим на то, что это случится раньше, если темпы роста цен в феврале будут такими, как в декабре и январе. Планируем принять участие в первичном размещении облигаций Самолета на след неделе.

Портфель Forrest Gump RU:

С начала года портфель дал доходность как индекс акций полной доходности, но при этом мы не брали на себя 100% рыночного риска, а сохраняли 20% портфеля в облигациях. Планируем придерживаться такой же структуры в ближайший месяц.

На рынке более сильную динамику показывают акции второго эшелона, в том числе и наши фавориты (ЮГК, Whoosh). Также, лучше рынка растет Яндекс на ожиданиях скорого закрытия сделки по редомициляции.

Фонд АриКапитал IH:

В фонде продолжаем держать аллокацию на акции около 70%, аккумулировали кэш для участия в IPO Делимобиль. Меняли Лукойл на других нефтяников, которые отстали от рынка за последние дни.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

О чем новый выпуск Пирогов?

За прошедшую неделю, казалось бы, произошло немало негатива:

- Набиуллина говорит полгода ставку не снизит

- нефть посое роста к $84 обвалилась к $78

- доллар вырос до 90-91₽

… но это не помешало акциям вырасти. Поэтому в новом выпуске мы обсуждаем актуальность прогнозов (по укреплению рубля и росту нефти) и как сейчас акции спорят с облигациями.

Другие три темы - это:

1. ИсторияБенджамина Баттона Сургутнефтегаза на дивгэпах

2. Две нефтяные фишки, которые намекают, что хотят расти

3. ВУШ: что ждать от финрезультатов, как выглядит пессимизм и почему жду ~300₽ за эту акцию?

Ну и конечно еще раз анонсировал нашу большую новость. Но Вы уже все знаете.

За прошедшую неделю, казалось бы, произошло немало негатива:

- Набиуллина говорит полгода ставку не снизит

- нефть посое роста к $84 обвалилась к $78

- доллар вырос до 90-91₽

… но это не помешало акциям вырасти. Поэтому в новом выпуске мы обсуждаем актуальность прогнозов (по укреплению рубля и росту нефти) и как сейчас акции спорят с облигациями.

Другие три темы - это:

1. История

2. Две нефтяные фишки, которые намекают, что хотят расти

3. ВУШ: что ждать от финрезультатов, как выглядит пессимизм и почему жду ~300₽ за эту акцию?

Ну и конечно еще раз анонсировал нашу большую новость. Но Вы уже все знаете.

YouTube

Что делаем с акциями дальше? История падений префов Сургута и как ей пользоваться

Курс "Система 1.0" - бесплатная неделя обучения с 12 февраля - регистрация по ссылке https://invest-heroes.ru/system-1

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой…

Яндекс: Стали известны детали сделки — Все в рамках нашей логики [Часть 1]

Сегодня утром стали известны детали сделки по разделению бизнеса Яндекса на иностранный и российский. Все идет в рамках нашей логики. Мы по-прежнему ожидаем, что российские акционеры, владеющие бумагами через НРД, смогут конвертировать свои акции в акции российского Яндекса.

Далее разберем опубликованные детали сделки, поговорим подробнее о возможном обмене акций и о том, что может быть с динамикой акций в ближайшие месяцы.

Основные моменты по сделке:

— Yandex N.V. продаст российский бизнес за 475 млрд руб. (c 50% дисконтом) консорциуму частных инвесторов. Оплата cделки будет происходить частично за счет ден. средств (не менее 50% суммы будет оплачено наличными), а частично — за счет акций Yandex N.V. класса А (то есть покупатель в т.ч. будет обменивать акции, которыми уже владеет).

—В результате сделки Yandex N.V. перестанет быть головной компанией группы. Новой головной компанией Яндекса станет Международная компания акционерное общество (МКАО) «Яндекс» — частная и независимая компания, акции которой будут торговаться на Московской бирже.

— За российским Яндексом (МКАО Яндекс) останутся все бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Яндекс предоставит Yandex N.V. ограниченные права на использование части своих технологий до конца 2024 года.

— Основным владельцем МКАО Яндекс станет ЗПИФ «Консорциум.Первый» во главе с менеджментом Яндекса. Важно, что менеджмент сохранит управление компанией и право принятия ключевых решений. Был создан "Фонд менеджеров", который получит специальные права и право вето при принятии решений по особым вопросам на Совете директоров и общем собрании акционеров). Предполагается, что в фонд войдут примерно 50 топ-менеджеров Яндекса из числа тех, кто не попал под санкции. Никто из участников не будет владеть через фонд долей более 5%

— Совладельцами Яндекса кроме менеджмента станут — структура Александра Чачава (основателя венчурного фонда LETA Capital), структура Павла Прасса (генерального директора одного из крупнейших специализированных депозитариев «ИНФИНИТУМ»), структура группы «ЛУКОЙЛ», структура Александра Рязанова (многопрофильного инвестора и предпринимателя). Ни у одного из пайщиков нет контролирующей доли.

— Сделка произойдет в два этапа. На первом этапе будет продан контрольный пакет акций Яндекса (~68%) примерно за 230 млрд руб. и до 67.8 млн акций Yandex N.V. Денежная часть будет выплачена в юанях. Предполагается, что первый этап завершится в первой половине года. На втором этапе покупатель оплатит оставшуюся долю также акциями и ден. средствами. Завершение второго этапа пройдет примерно через 7 недель после завершения первого.

— После завершения второго этапа сделки Yandex N.V подаст заявку на делистинг с Мосбиржи. При этом российский Яндекс должен получить публичный статус и листинг еще до завершения первого этапа.

Продолжение в следующем посте

Светлана Дубровина

Senior Analyst

@littlecreator

Сегодня утром стали известны детали сделки по разделению бизнеса Яндекса на иностранный и российский. Все идет в рамках нашей логики. Мы по-прежнему ожидаем, что российские акционеры, владеющие бумагами через НРД, смогут конвертировать свои акции в акции российского Яндекса.

Далее разберем опубликованные детали сделки, поговорим подробнее о возможном обмене акций и о том, что может быть с динамикой акций в ближайшие месяцы.

Основные моменты по сделке:

— Yandex N.V. продаст российский бизнес за 475 млрд руб. (c 50% дисконтом) консорциуму частных инвесторов. Оплата cделки будет происходить частично за счет ден. средств (не менее 50% суммы будет оплачено наличными), а частично — за счет акций Yandex N.V. класса А (то есть покупатель в т.ч. будет обменивать акции, которыми уже владеет).

—В результате сделки Yandex N.V. перестанет быть головной компанией группы. Новой головной компанией Яндекса станет Международная компания акционерное общество (МКАО) «Яндекс» — частная и независимая компания, акции которой будут торговаться на Московской бирже.

— За российским Яндексом (МКАО Яндекс) останутся все бизнесы, сервисы и активы группы Yandex N.V. за исключением зарубежных стартапов (Nebius, Toloka, Avride и TripleTen) и дата-центра в Финляндии. Яндекс предоставит Yandex N.V. ограниченные права на использование части своих технологий до конца 2024 года.

— Основным владельцем МКАО Яндекс станет ЗПИФ «Консорциум.Первый» во главе с менеджментом Яндекса. Важно, что менеджмент сохранит управление компанией и право принятия ключевых решений. Был создан "Фонд менеджеров", который получит специальные права и право вето при принятии решений по особым вопросам на Совете директоров и общем собрании акционеров). Предполагается, что в фонд войдут примерно 50 топ-менеджеров Яндекса из числа тех, кто не попал под санкции. Никто из участников не будет владеть через фонд долей более 5%

— Совладельцами Яндекса кроме менеджмента станут — структура Александра Чачава (основателя венчурного фонда LETA Capital), структура Павла Прасса (генерального директора одного из крупнейших специализированных депозитариев «ИНФИНИТУМ»), структура группы «ЛУКОЙЛ», структура Александра Рязанова (многопрофильного инвестора и предпринимателя). Ни у одного из пайщиков нет контролирующей доли.

— Сделка произойдет в два этапа. На первом этапе будет продан контрольный пакет акций Яндекса (~68%) примерно за 230 млрд руб. и до 67.8 млн акций Yandex N.V. Денежная часть будет выплачена в юанях. Предполагается, что первый этап завершится в первой половине года. На втором этапе покупатель оплатит оставшуюся долю также акциями и ден. средствами. Завершение второго этапа пройдет примерно через 7 недель после завершения первого.

— После завершения второго этапа сделки Yandex N.V подаст заявку на делистинг с Мосбиржи. При этом российский Яндекс должен получить публичный статус и листинг еще до завершения первого этапа.

Продолжение в следующем посте

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Яндекс: Стали известны детали сделки — Все в рамках нашей логики [Часть 2]

В продолжение материала про Яндекс (первую часть читайте выше)

Что известно о возможной конвертации 👉🏻

В официальном пресс-релизе говорится, что после одобрения сделки акционерами и получения регуляторных разрешений ЗПИФ "может предложить держателям акций класса «А» различные опции по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Московскую биржу." То есть компания официально подтвердила, что возможность конвертации для розничных инвесторов будет.

При этом для нас до сих пор не ясно, смогут ли поучаствовать в конвертации только те, кто владеют бумагами в России, или также акционеры, которые владеют через Евроклир (т.е. за периметром РФ). С одной стороны, компания не отрицала этого сценария и прокомментировала, что различные опции будут предложены держателям акций класса А (к таким акционерам относятся и те, кто владеет в НРД, и те, кто - в Евроклир).

С другой стороны, речь шла о "различных" опциях для инвесторов, и не факт, что всем будет гарантирован обмен на акции российского Яндекса. Тем инвесторам, кто в итоге останется владельцем бумаг Yandex N.V., материнский холдинг планирует выплатить ден. средства с продажи российского бизнеса через предложение о выкупе акций.

То, что крупные покупатели, которые участвуют в сделке, смогут обменять свои акции в рамках покупки доли, может увеличивать риски для тех акционеров, кто владеет бумагами в Евроклир. Так как это делает мажоритариев менее заинтересованными в конвертации таких бумаг.

💡 Вышедшие новости не меняют нашей логики: Мы по-прежнему считаем, что российским акционерам, которые владеют в НРД, будет предложена возможность обмена акций 1:1. При этом, конечно, нельзя до конца исключать риск, что обмен будет неравноценным.

Сегодня после выхода новостей о деталях сделки акции скорректировались, вероятно, на опасениях, что будет навес после обмена. Как мы сказали выше, не факт, что тем, кто владеет бумагами в Евроклир, конвертируют акции. Если обмена для таких акционеров не будет, то и навеса не будет, что будет позитивно для акций на Мосбирже. Если же обмен в Евроклир будет, то будет серьезный навес, и тогда акции могут сильно скорректироваться.

Важно понимать, что в ближайшие месяцы в акциях может быть повышенная волатильность. Поведение бумаг становится довольно сильно непредсказуемым. Для некоторых акционеров становится понятно, что теперь можно покупать, так как прояснились детали сделки. А кто-то наоборот предпочтет продать, потому что может быть сильный навес в случае, если конвертация будет доступна держателям в Евроклир.

Мы держим акции Яндекса на обеих российских стратегиях (средняя цена входа 2460-2480 руб.). Клиенты сервиса уже в курсе нашей дальнейшей тактики по Яндексу.

Светлана Дубровина

Senior Analyst

@littlecreator

В продолжение материала про Яндекс (первую часть читайте выше)

Что известно о возможной конвертации 👉🏻

В официальном пресс-релизе говорится, что после одобрения сделки акционерами и получения регуляторных разрешений ЗПИФ "может предложить держателям акций класса «А» различные опции по их позициям в ценных бумагах. Это может позволить розничным инвесторам стать акционерами МКАО «Яндекс» после выхода компании на Московскую биржу." То есть компания официально подтвердила, что возможность конвертации для розничных инвесторов будет.

При этом для нас до сих пор не ясно, смогут ли поучаствовать в конвертации только те, кто владеют бумагами в России, или также акционеры, которые владеют через Евроклир (т.е. за периметром РФ). С одной стороны, компания не отрицала этого сценария и прокомментировала, что различные опции будут предложены держателям акций класса А (к таким акционерам относятся и те, кто владеет в НРД, и те, кто - в Евроклир).

С другой стороны, речь шла о "различных" опциях для инвесторов, и не факт, что всем будет гарантирован обмен на акции российского Яндекса. Тем инвесторам, кто в итоге останется владельцем бумаг Yandex N.V., материнский холдинг планирует выплатить ден. средства с продажи российского бизнеса через предложение о выкупе акций.

То, что крупные покупатели, которые участвуют в сделке, смогут обменять свои акции в рамках покупки доли, может увеличивать риски для тех акционеров, кто владеет бумагами в Евроклир. Так как это делает мажоритариев менее заинтересованными в конвертации таких бумаг.

💡 Вышедшие новости не меняют нашей логики: Мы по-прежнему считаем, что российским акционерам, которые владеют в НРД, будет предложена возможность обмена акций 1:1. При этом, конечно, нельзя до конца исключать риск, что обмен будет неравноценным.

Сегодня после выхода новостей о деталях сделки акции скорректировались, вероятно, на опасениях, что будет навес после обмена. Как мы сказали выше, не факт, что тем, кто владеет бумагами в Евроклир, конвертируют акции. Если обмена для таких акционеров не будет, то и навеса не будет, что будет позитивно для акций на Мосбирже. Если же обмен в Евроклир будет, то будет серьезный навес, и тогда акции могут сильно скорректироваться.

Важно понимать, что в ближайшие месяцы в акциях может быть повышенная волатильность. Поведение бумаг становится довольно сильно непредсказуемым. Для некоторых акционеров становится понятно, что теперь можно покупать, так как прояснились детали сделки. А кто-то наоборот предпочтет продать, потому что может быть сильный навес в случае, если конвертация будет доступна держателям в Евроклир.

Мы держим акции Яндекса на обеих российских стратегиях (средняя цена входа 2460-2480 руб.). Клиенты сервиса уже в курсе нашей дальнейшей тактики по Яндексу.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Открываем регистрацию на курс «Система 1.0»

Друзья, совсем скоро стартует четвертый поток курса «Система 1.0». С 12 февраля Сергей Пирогов и команда Invest Heroes начнут работать лектороми и передавать знания, объяснять что, как и почему работает в инвестициях.

Первая неделя курса — бесплатная. Чтобы принять участие, вам нужно пройти регистрацию по ссылке, нажав кнопку «Пройти первую неделю курса», и вы сразу попадете в Telegram-канал учеников.

Далее:

1. С 12 по 16 февраля будет пробная неделя, можно будет бесплатно попробовать обучение, задать вопросы в чате, посмотреть эфир с Сергеем Пироговым, а дальше решить, хотите ли вы продолжить обучение или нет;

2. С 16 по 19 февраля вы сможете оплатить обучение и в составе группы дальше продолжить обучение с нашей командой до конца марта. Вторая неделя обучения начнется с 19 февраля уже в закрытом чате;

3. Также после пробной недели будет возможность, если вам нравится наша подача и результат, но вы понимаете что учиться - это не ваше, подписаться на сервис invest-heroes.ru по выгодной цене.

Сохраните себе. Все анонсы будут в бесплатном чате обучения, в который вы попадете по итогам регистрации. Вот ссылка на страницу регистрации 👉

До встречи в чате!

Друзья, совсем скоро стартует четвертый поток курса «Система 1.0». С 12 февраля Сергей Пирогов и команда Invest Heroes начнут работать лектороми и передавать знания, объяснять что, как и почему работает в инвестициях.

Первая неделя курса — бесплатная. Чтобы принять участие, вам нужно пройти регистрацию по ссылке, нажав кнопку «Пройти первую неделю курса», и вы сразу попадете в Telegram-канал учеников.

Далее:

1. С 12 по 16 февраля будет пробная неделя, можно будет бесплатно попробовать обучение, задать вопросы в чате, посмотреть эфир с Сергеем Пироговым, а дальше решить, хотите ли вы продолжить обучение или нет;

2. С 16 по 19 февраля вы сможете оплатить обучение и в составе группы дальше продолжить обучение с нашей командой до конца марта. Вторая неделя обучения начнется с 19 февраля уже в закрытом чате;

3. Также после пробной недели будет возможность, если вам нравится наша подача и результат, но вы понимаете что учиться - это не ваше, подписаться на сервис invest-heroes.ru по выгодной цене.

Сохраните себе. Все анонсы будут в бесплатном чате обучения, в который вы попадете по итогам регистрации. Вот ссылка на страницу регистрации 👉

До встречи в чате!

{kind=link}

Такой разный рынок: сектора-аутсайдеры и перспективные сектора на 2024 год

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

По оценке нашей команды, у Индекса Мосбиржи на горизонте 12 месяцев потенциал роста всего 17%, но мы вполне "в рынке", разберём, почему.

Оценки отраслей относительно "докризисных" уровней двигались разнонаправленно

С точки зрения форвардных мультипликаторов, не учитывая расписки и иностранные компании:

- Отрасль металлургов и добывающих компаний (в т.ч. Фосагро, торгуется по мультипликаторам, по которым торговалась до 2022 года, некоторые компании даже дороже

- Золотодобыча (Полюс) торгуется дешевле на 20-30%

- Банки торгуются дешевле на +- 30%

- Ритейл почти восстановился по оценкам

- В нефтегазе некоторые фишки уже восстановили свои докризисные мультипликаторы, некоторые торгуются с дисконтом. Газпром стоит дорого

Перспективы на 2024-й отличаются

Основная волна девальвации в рубле уже произошла в 2023-м, таких же резких движений (на 50% за год) ждать не стоит, если не будет новых шоков. План госрасходов на 2024 подразумевает существенный рост, в связи с чем вырастает риск новых налоговых изъятий, а чаще всего они приходились как раз на крупные промышленные компании. Таким образом, чувствительные к рублю экспортеры и торгуются по дорогим оценкам, и несут в себе дополнительные риски, и не имеют впереди ярко выраженного драйвера, который помогал им расти в 2023-м.

С другой стороны, есть компании, ориентированные на внутреннего потребителя. Рост экономики + дополнительные госрасходы + инфляция это позитивная для них среда. При этом на внутреннем рынке есть быстрорастущие ниши, в которых компании номинально растут на 30-40% в год, и в этих нишах, как раз, размер прибылей не такой существенный, чтобы дополнительная налоговая нагрузка могла как то помочь бюджету. Как вы уже догадались, нам нравятся акции внутреннего рынка, особенно быстрорастущие компании.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

И еще немного о рисках "вечных" замещающих облигаций

#облигации

2 недели назад мы писали о рисках приостановки купонных выплат или полного списания "бессрочных" облигаций, в случае нарушения ковенант. На этой неделе подсветим ещё один риск, который связан с определением новой купонной ставки.

Разберем на примере замещающих перпов Газпрома в долларах и евро — ГазКБЗО26Д (RU000A105QW3) и ГазКЗ-Б26Е (RU000A105QX1).

Формула определения нового купона (после даты call опциона) у ГазКБЗО26Д:

• 8-17 купоны — 5Y UST Yield (доходность 5-летних облигаций США) + 4.264% (маржа). Для более далеких купонов чуть выше маржа, но также используется 5Y UST Yield.

Формула определения нового купона (после даты call опциона) у ГазКЗ-Б26Е:

• 5-9 купоны — 5Y EUR Swap rate (ставка 5 летного свопа в евро) + 4.346%. Для более далеких купонов чуть выше маржа, но также используется 5Y EUR Swap rate.

❗️В чем риск

• Если не удастся определить 5Y UST Yield и 5Y EUR Swap rate согласно решениям о выпусках, то вместо 5Y UST Yield установят 0.336%, а вместо 5Y EUR Swap rate — 0.446%, что гораздо ниже рыночных значений и в итоге новый купон может оказаться ниже, чем ожидает рынок. И более комфортный для эмитента, что может позволить ему не гасить выпуск в первые даты опциона.

• Мы считаем, что проблем с определением 5Y UST Yield возникнуть не должно, т.к. в решении о выпуске источник для получения информации о доходности открыт (это отчет H.15 ФРС США) и проблем к его доступу нет. Кстати, для замещающих "вечных" облигаций банков с долларовой привязкой — способ определения ставки аналогичный.

• А вот с определением 5Y EUR Swap rate все не так однозначно, т.к. основной источник информации для определения ставки свопа — Reuters, который ушел из РФ. Если нет доступа к Reuters, то ставка определиться по котировке, которую предоставит хотя бы один дилер по свопам на межбанковском рынке Еврозоны.

• Возможно поэтому, мы наблюдаем такую разницу в доходности к коллу между вечными ЗО Газпрома. Однако, мы считаем, что Газпром сможет получить котировку хотя бы от одного дилера, поэтому в базовом сценарии также не предполагаем проблем с определением новой ставки купона. Но стоит всегда помнить об этом риске.

#облигации

2 недели назад мы писали о рисках приостановки купонных выплат или полного списания "бессрочных" облигаций, в случае нарушения ковенант. На этой неделе подсветим ещё один риск, который связан с определением новой купонной ставки.

Разберем на примере замещающих перпов Газпрома в долларах и евро — ГазКБЗО26Д (RU000A105QW3) и ГазКЗ-Б26Е (RU000A105QX1).

Формула определения нового купона (после даты call опциона) у ГазКБЗО26Д:

• 8-17 купоны — 5Y UST Yield (доходность 5-летних облигаций США) + 4.264% (маржа). Для более далеких купонов чуть выше маржа, но также используется 5Y UST Yield.

Формула определения нового купона (после даты call опциона) у ГазКЗ-Б26Е:

• 5-9 купоны — 5Y EUR Swap rate (ставка 5 летного свопа в евро) + 4.346%. Для более далеких купонов чуть выше маржа, но также используется 5Y EUR Swap rate.

❗️В чем риск

• Если не удастся определить 5Y UST Yield и 5Y EUR Swap rate согласно решениям о выпусках, то вместо 5Y UST Yield установят 0.336%, а вместо 5Y EUR Swap rate — 0.446%, что гораздо ниже рыночных значений и в итоге новый купон может оказаться ниже, чем ожидает рынок. И более комфортный для эмитента, что может позволить ему не гасить выпуск в первые даты опциона.

• Мы считаем, что проблем с определением 5Y UST Yield возникнуть не должно, т.к. в решении о выпуске источник для получения информации о доходности открыт (это отчет H.15 ФРС США) и проблем к его доступу нет. Кстати, для замещающих "вечных" облигаций банков с долларовой привязкой — способ определения ставки аналогичный.

• А вот с определением 5Y EUR Swap rate все не так однозначно, т.к. основной источник информации для определения ставки свопа — Reuters, который ушел из РФ. Если нет доступа к Reuters, то ставка определиться по котировке, которую предоставит хотя бы один дилер по свопам на межбанковском рынке Еврозоны.

• Возможно поэтому, мы наблюдаем такую разницу в доходности к коллу между вечными ЗО Газпрома. Однако, мы считаем, что Газпром сможет получить котировку хотя бы от одного дилера, поэтому в базовом сценарии также не предполагаем проблем с определением новой ставки купона. Но стоит всегда помнить об этом риске.

{kind=link}

Транспортный сектор: как они работают - Глобалтранс [1/3]

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

В этой серии постов мы разберем, как работают компании из транспортного сектора (перевозчики, порты), а также текущие тренды в отрасли. Начнём с Глобалтранса.

Глобалтранс - оператор парка полувагонов и цистерн, играет ключевую роль в обеспечении перевозок различных грузов по железной дороге. Полувагоны и цистерны используются для перевозки разнообразных грузов, преимущественно перевозятся металлы, уголь, нефть, нефтепродукты.

Операторы парка полувагонов и цистерн занимаются арендой (или имеют вагоны в собственности) и эксплуатацией вагонов, обеспечивая их техническое состояние, обслуживание и ремонт. Они организуют логистику перевозок, контролируют погрузку и разгрузку грузов.

Компания получает выручку от клиентов за логистические услуги, причем стоимость услуг зависит от ставок аренды вагонов. Два ориентира, показывающие динамику рыночной стоимости услуг Глобалтранса - посуточная ставка аренды полувагонов и посуточная ставка аренды вагонов-цистерн. Раньше эти данные можно было увидеть в виде индексов RAILEX в открытом доступе, но на данный момент, в открытом доступе они больше не публикуются, и частные инвесторы могут ориентироваться либо на свежие цифры из публикаций в СМИ, либо смотреть на значение индекса с лагом на сайте ржд-партнер.

Последний тренд - сохраняются высокие ставки, связанные с переориентацией логистических цепочек за последние два года с запада на восток при ограниченной пропускной способности железной дороги (БАМ и Транссиба), а также ухода западного парка вагонов, который ранее работал в России. Поскольку логистические цепочки перестроились надолго, это системные проблемы, на наш взгляд, повышенные ставки сохранятся в ближайшие два года.

Основная статья издержек - плата РЖД за порожний пробег. Плата зависит от эффективности управления парком (сколько будет км пробега) и тарифа, который устанавливает РЖД. Тариф обычно индексируется примерно на уровень инфляции, а вот километраж зависит от операционной эффективности компании. По последним данным (1П 2023), коэффициент порожнего пробега у Глобалтранс снизился, это позитивный момент.

Обновление парка вагонов - основной CAPEX компании. Одной из особенностей операторов парка полувагонов и цистерн является необходимость постоянного обновления и модернизации вагонов, чтобы соответствовать современным требованиям безопасности и эффективности перевозок. У Глобалтранса средний возраст парка на конец 2022 года составлял 14.5 лет при сроках эксплатуации вагонов и цистерн 22 и 32 года соответственно.

Подытоживая - главным фактором для прогнозирования EBITDA и денежного потока компании можно назвать ставки на аренду вагонов. В 2023-начале 2024 сохраняются высокие ставки, благодаря чему компания "здесь и сейчас" генерирует существенный денежный поток.

Важным аспектом работы операторов парка полувагонов и цистерн является также сотрудничество с другими участниками транспортной системы, такими как железнодорожные компании (РЖД), терминалы (порты) и склады, чтобы обеспечить плавность и эффективность перевозок. В следующих публикациях мы разберём смежную отрасль - порты (ДВМП, НМТП).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Forwarded from Сергей Пирогов

Анонс: первая лекция курса Система 1.0 - уже в понедельник

#ih

В понедельник стартует бесплатная неделя курса Система 1.0, и в понедельник мы начнем с эфира:

"Стратегия аллокации между активами: как правильно переключаться между акциями, облигациями и валютой?"

📚 В ходе этого эфира я буду рассказывать подход, который мы используем для того чтобы вовремя переключаться между акциями, валютой и облигациями, чтобы условно пока акции падают, быть в защите и наоборот

📚 Эта лекция задает тон всему курсу, в ходе которого мы как раз будем разбирать как обращаться с этими классами, как управлять портфелем и решать возникающие сложности

📚 Для этого мы будем сначала рассказывать как каждый из этих больших рынков работает и как их анализировать, а потом как внутри него торговать

Чтобы участвовать, вам необходимо перейти в чат курса.

#ih

В понедельник стартует бесплатная неделя курса Система 1.0, и в понедельник мы начнем с эфира:

"Стратегия аллокации между активами: как правильно переключаться между акциями, облигациями и валютой?"

📚 В ходе этого эфира я буду рассказывать подход, который мы используем для того чтобы вовремя переключаться между акциями, валютой и облигациями, чтобы условно пока акции падают, быть в защите и наоборот

📚 Эта лекция задает тон всему курсу, в ходе которого мы как раз будем разбирать как обращаться с этими классами, как управлять портфелем и решать возникающие сложности

📚 Для этого мы будем сначала рассказывать как каждый из этих больших рынков работает и как их анализировать, а потом как внутри него торговать

Чтобы участвовать, вам необходимо перейти в чат курса.

Telegram

Chat Free Курс «Система 1.0»

Бесплатный чат первой недели курса «Система 1.0»

Разбор IPO Диасофт 🔥

#divingdeeper

Делимся c вами разбором IPO Диасофт 👇

Диасофт – один из крупнейших российских разработчиков ИТ-решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Ключевые тезисы:

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для всех отраслей экономики (ERP) и госсектора (+13% прогнозируемый ежегодный прирост в 2023-26 гг.) и системного ПО и средств производства программных продуктов (+24% прогнозируемый ежегодный прирост в 2023-26 гг.). Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по

расширению команды, в то время как рынок показывает

существенный спрос. Но потребность в продуктах, которыми занимается компания, не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию.

Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

#divingdeeper

Делимся c вами разбором IPO Диасофт 👇

Диасофт – один из крупнейших российских разработчиков ИТ-решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Ключевые тезисы:

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для всех отраслей экономики (ERP) и госсектора (+13% прогнозируемый ежегодный прирост в 2023-26 гг.) и системного ПО и средств производства программных продуктов (+24% прогнозируемый ежегодный прирост в 2023-26 гг.). Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по

расширению команды, в то время как рынок показывает

существенный спрос. Но потребность в продуктах, которыми занимается компания, не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию.

Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.59%

> Henry Ford: 0.87%.

> Iron Arny: 0.10%

> Forrest Gump RU: 1.06%

> Фонд АриКапитал IH: 0.50%

> Индекс Мосбиржи ПД: 0.50%

> Индекс S&P500: 1.37%

Портфель IJ:

Еще 1 неделя роста и первая заметная отсечка по результату: стратегия +10% с начала года. Ждем чем кончится интрига с юанем, пересобираем портфель: продавали Яндекс и Транснефть / покупали Тинькофф и Вконтакте, Делимобиль.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель показал нейтральную динамику за последние две недели, продолжает по динамике двигаться как Russell 2000, т.е. широкий рынок тоже не повторяет за успехами «большой семерки» биг техов, на которые уже приходится больше трети капитализации индекса S&P 500.

Портфель Iron Arny:

Портфель показал слабоположительную динамику. Ждем размещения новых выпусков корпоративных облигаций. Смотрим на некоторые выпуски на вторичном рынке.

Фонд АриКапитал IH:

Фонд продолжает удерживать долю акций около 70%, делая активные ребалансировки. Участвуем в IPO Делимобиль и Диасофт, готовы наращивать позиции с рынка по комфортным ценам. Покупали валютные перпы ВТБ с 25% доходностью к колл опциону после возобновления выплат по этому инструменту.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.59%

> Henry Ford: 0.87%.

> Iron Arny: 0.10%

> Forrest Gump RU: 1.06%

> Фонд АриКапитал IH: 0.50%

> Индекс Мосбиржи ПД: 0.50%

> Индекс S&P500: 1.37%

Портфель IJ:

Еще 1 неделя роста и первая заметная отсечка по результату: стратегия +10% с начала года. Ждем чем кончится интрига с юанем, пересобираем портфель: продавали Яндекс и Транснефть / покупали Тинькофф и Вконтакте, Делимобиль.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель показал нейтральную динамику за последние две недели, продолжает по динамике двигаться как Russell 2000, т.е. широкий рынок тоже не повторяет за успехами «большой семерки» биг техов, на которые уже приходится больше трети капитализации индекса S&P 500.

Портфель Iron Arny:

Портфель показал слабоположительную динамику. Ждем размещения новых выпусков корпоративных облигаций. Смотрим на некоторые выпуски на вторичном рынке.

Фонд АриКапитал IH:

Фонд продолжает удерживать долю акций около 70%, делая активные ребалансировки. Участвуем в IPO Делимобиль и Диасофт, готовы наращивать позиции с рынка по комфортным ценам. Покупали валютные перпы ВТБ с 25% доходностью к колл опциону после возобновления выплат по этому инструменту.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск Пирогов уже на YouTube!

#weekly

На этой неделе мы поговорим про 3 точечные идеи и взглянем на рынок через призму Сбера.

Наши 4 главных темы это:

1) Кто из больших акций может еще расти и толкать индекс вверх. Какова дивдоходность Сбера на гэпе, если бы он был завтра?

2) Тиньков: скоро остановка торгов. Что с этим делать?

3) Делимобиль: выстрелил, снизился - что ждать дальше и что это нам дает для Диасофта?

4) IPO Диасофт: уже Вндомости пишут про возможную 10х переподписку. Поэтому рассуждаем на тему «а как купить нормальную позицию-то» после шпиля в первый час торгов

Также в материалах выпуска:

• события вокруг юаня, запреты китайских банков на операции и как это влияет на позиции

• шортил металлургов и уголь: что из этого получилось и какие это дает намеки

• нефть снова растет. Где следующая остановка?

Напоминаем, что завтра старт бесплатной недели курса «Система 1.0» — переходите в чат. Там уже больше 1000 участников!

Приятного просмотра! Не забудьте подписаться и поставить лайк, если выпуск вам понравился!

#weekly

На этой неделе мы поговорим про 3 точечные идеи и взглянем на рынок через призму Сбера.

Наши 4 главных темы это:

1) Кто из больших акций может еще расти и толкать индекс вверх. Какова дивдоходность Сбера на гэпе, если бы он был завтра?

2) Тиньков: скоро остановка торгов. Что с этим делать?

3) Делимобиль: выстрелил, снизился - что ждать дальше и что это нам дает для Диасофта?

4) IPO Диасофт: уже Вндомости пишут про возможную 10х переподписку. Поэтому рассуждаем на тему «а как купить нормальную позицию-то» после шпиля в первый час торгов

Также в материалах выпуска:

• события вокруг юаня, запреты китайских банков на операции и как это влияет на позиции

• шортил металлургов и уголь: что из этого получилось и какие это дает намеки

• нефть снова растет. Где следующая остановка?

Напоминаем, что завтра старт бесплатной недели курса «Система 1.0» — переходите в чат. Там уже больше 1000 участников!

Приятного просмотра! Не забудьте подписаться и поставить лайк, если выпуск вам понравился!

YouTube

Настроение рынка: то боится, то рвется в бой. Как это использовать? И что с IPO Диасофт?

Чат бесплатной недели курса «Система 1.0» https://www.tg-me.com/+Rb2nW6VfFzsxOGUy

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes http…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes http…

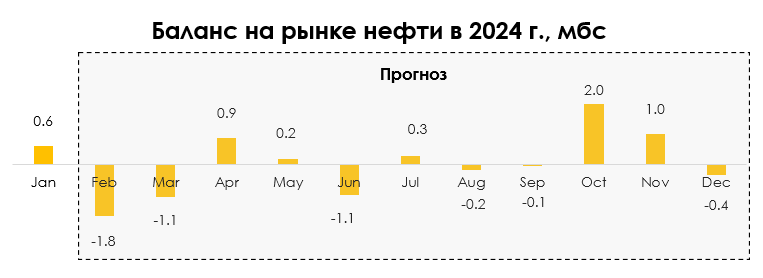

Каким будет баланс на рынке нефти в 2024 г.

#нефть

В декабре-январе цены на нефть Brent были в среднем на уровне $78-79/барр. При этом с середины декабря цены на нефть перешли к росту: с 72.6$/барр. в середине декабря до $82/барр. на 12 февраля. В посте рассмотрим, какой будет ситуация на рынке нефти в 2024 г. и как изменятся цены на нефть.

- Страны ОПЕК+ будут сохранять добычу нефти на текущем уровне в феврале-марте, а затем постепенно будут отменять ограничения

На заседании ОПЕК+ 30 ноября С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс относительно июня 2023 г. (с 10 до 9 мбс) на 1 кв. 2024 г. В 1 кв. 2024 г. также несколько стран ОПЕК+ дополнительно добровольно сокращают добычу нефти от квот на 2024 г.

В январе 2024 г. добыча нефти в странах ОПЕК снизилась всего на 0.2 мбс относительно декабря 2023 г. – с 31.9 мбс до 31.7 мбс. В 1 кв. 2024 г. добыча нефти в странах ОПЕК останется примерно на уровне января 2024 г. Далее в 2024 г. ОПЕК+ будет постепенно снимать добровольные ограничения добычи нефти. Ожидаем, что по мере снятия ограничений добыча нефти ОПЕК вырастет с 31.7 мбс до 32.9 мбс (на 1.2 мбс). Следующее заседание ОПЕК+ пройдет в начале марта, на нем может быть пересмотрен план по добыче нефти с апреля 2024 г.

При этом Россия добровольно снизила добычу нефти в 2023 г. с 11.2 мбс до 10.6-10.7 мбс. Это ограничение по добыче было продлено на весь 2024 г. В январе 2024 г. добыча нефти в России была на уровне 10.66 мбс – в рамках ограничения по добыче.

- Ожидаем, что в феврале-марте на рынке нефти будет дефицит, а в апреле рынок перейдет к профициту

Мы ожидаем, что спрос на нефть в ЕС из-за замедления экономики в 2024 г. будет оставаться примерно на уровне 2023 г., а в США вырастет незначительно – на 0.2 мбс г/г. При этом ожидаем рост спроса в Китае в 2024 г. на 0.5 мбс г/г, в остальных странах (кроме США, ЕС и Китая) – на 1.15 мбс г/г.

Ожидаем, что в 2024 г. добыча нефти в ОПЕК и России будет незначительно выше 2023 г. (на 0.1 мбс). А добыча нефти в прочих странах вырастет примерно на 1.1 мбс г/г. В итоге в среднем спрос на нефть в мире вырастет с 101.0 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.9 мбс), а добыча нефти в мире – с 101.7 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.2 мбс). То есть в среднем в 2024 г. рынок нефти будет примерно сбалансированным.

Ожидаем, что в феврале-марте 2024 г. на фоне ограничения добычи нефти ОПЕК+ и сезонно более высокого спроса на нефть (чем в январе) на рынке нефти будет наблюдаться дефицит. А в апреле на фоне роста добычи ОПЕК+ и более слабого спроса на нефть рынок перейдет к профициту. В среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным.

Вывод

Переход рынка нефти к дефициту в феврале 2024 г., вероятно, будет способствовать росту цен на нефть. С начала февраля цены на нефть Brent уже восстановились с $77/барр. до $82/барр. Ожидаем, что потенциально на фоне дефицита на рынке цены на нефть в феврале-марте могут вырасти до $90-93/барр.

В апреле, вероятно, на фоне роста добычи ОПЕК+ и более слабого спроса, рынок перейдет к профициту, и цены на нефть скорректируются. Ожидаем, что в среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным и цены на нефть будут оставаться на уровне около $85/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В декабре-январе цены на нефть Brent были в среднем на уровне $78-79/барр. При этом с середины декабря цены на нефть перешли к росту: с 72.6$/барр. в середине декабря до $82/барр. на 12 февраля. В посте рассмотрим, какой будет ситуация на рынке нефти в 2024 г. и как изменятся цены на нефть.

- Страны ОПЕК+ будут сохранять добычу нефти на текущем уровне в феврале-марте, а затем постепенно будут отменять ограничения

На заседании ОПЕК+ 30 ноября С. Аравия продлила добровольное сокращение добычи нефти на 1 мбс относительно июня 2023 г. (с 10 до 9 мбс) на 1 кв. 2024 г. В 1 кв. 2024 г. также несколько стран ОПЕК+ дополнительно добровольно сокращают добычу нефти от квот на 2024 г.

В январе 2024 г. добыча нефти в странах ОПЕК снизилась всего на 0.2 мбс относительно декабря 2023 г. – с 31.9 мбс до 31.7 мбс. В 1 кв. 2024 г. добыча нефти в странах ОПЕК останется примерно на уровне января 2024 г. Далее в 2024 г. ОПЕК+ будет постепенно снимать добровольные ограничения добычи нефти. Ожидаем, что по мере снятия ограничений добыча нефти ОПЕК вырастет с 31.7 мбс до 32.9 мбс (на 1.2 мбс). Следующее заседание ОПЕК+ пройдет в начале марта, на нем может быть пересмотрен план по добыче нефти с апреля 2024 г.

При этом Россия добровольно снизила добычу нефти в 2023 г. с 11.2 мбс до 10.6-10.7 мбс. Это ограничение по добыче было продлено на весь 2024 г. В январе 2024 г. добыча нефти в России была на уровне 10.66 мбс – в рамках ограничения по добыче.

- Ожидаем, что в феврале-марте на рынке нефти будет дефицит, а в апреле рынок перейдет к профициту

Мы ожидаем, что спрос на нефть в ЕС из-за замедления экономики в 2024 г. будет оставаться примерно на уровне 2023 г., а в США вырастет незначительно – на 0.2 мбс г/г. При этом ожидаем рост спроса в Китае в 2024 г. на 0.5 мбс г/г, в остальных странах (кроме США, ЕС и Китая) – на 1.15 мбс г/г.

Ожидаем, что в 2024 г. добыча нефти в ОПЕК и России будет незначительно выше 2023 г. (на 0.1 мбс). А добыча нефти в прочих странах вырастет примерно на 1.1 мбс г/г. В итоге в среднем спрос на нефть в мире вырастет с 101.0 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.9 мбс), а добыча нефти в мире – с 101.7 мбс в 2023 г. до 102.9 мбс в 2024 г. (на 1.2 мбс). То есть в среднем в 2024 г. рынок нефти будет примерно сбалансированным.

Ожидаем, что в феврале-марте 2024 г. на фоне ограничения добычи нефти ОПЕК+ и сезонно более высокого спроса на нефть (чем в январе) на рынке нефти будет наблюдаться дефицит. А в апреле на фоне роста добычи ОПЕК+ и более слабого спроса на нефть рынок перейдет к профициту. В среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным.

Вывод

Переход рынка нефти к дефициту в феврале 2024 г., вероятно, будет способствовать росту цен на нефть. С начала февраля цены на нефть Brent уже восстановились с $77/барр. до $82/барр. Ожидаем, что потенциально на фоне дефицита на рынке цены на нефть в феврале-марте могут вырасти до $90-93/барр.

В апреле, вероятно, на фоне роста добычи ОПЕК+ и более слабого спроса, рынок перейдет к профициту, и цены на нефть скорректируются. Ожидаем, что в среднем во 2-3 кв. 2024 г. благодаря действиям ОПЕК+ рынок нефти будет сбалансированным и цены на нефть будут оставаться на уровне около $85/барр.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Астра: как дела у компании с момента IPO

Пока кипят страсти вокруг IPO Диасофт, давайте поговорим о компании, выход на биржу которой всего 4 месяца назад также был встречен серьезным ажиотажем — об Астре.

В этом посте о том, как дела у компании с момента IPO — чего ждать от фин. результатов за 2023 г. и в течение будущих лет

Операционные результаты за 2023 г. были на уровне наших ожиданий

Отгрузки Астра за 2023 г. выросли на 75% г/г до 11.2 млрд руб. Такая динамика обусловлена ростом количества уникальных клиентов, количество которых превысило 22.5 тыс. (+41% г/г).

Второй драйвер роста отгрузок — увеличение совместимых с экосистемой группы партнерских решений до более 2.5 тыс. единиц (+45% г/г).

Результаты по отгрузкам соответствуют нашим ожиданиям. Мы сохраняем наш прогноз по выручке компании за 2023 г. на уровне 10.3 млрд руб. (+90% г/г).

Ускорение найма негативно влияет на рентабельность, но это необходимое условие для бурного роста бизнеса

За 9 мес. 2023 г. выручка компании показала сильные темпы роста (+98 г/г), при этом скорр. EBITDA за аналогичный период выросла всего на 6% г/г. Причина снижения рентабельности в сильном приросте сотрудников и, соответственно, росте расходов на оплату труда. Зарплаты IT-шникам — это ключевая строка расходов IT-компаний.

На конец 3 кв. кол-во сотрудников составило 1741 человек (+80% с начала года), а, по самым последним данным (конец ноября), штат насчитывал 2000 человек. Ранее (на этапе IPO) мы прогнозировали 1300 чел на конец 2023 г., поэтому на момент публикации фин. результатов (в ноябре) мы повысили свои прогнозы по количеству сотрудников и соответственно по расходам на оплату труда.

Компания комментировала, что находится в состоянии нехватки персонала. Продукты увеличиваются в количестве, есть большие планы по разработке. Сотрудники, кто занимается внедрением и сопровождением – ключевой персонал, который помогает делать продажи и внедрять продукты заказчикам, и их количество будет существенно расти в ближайшие годы. Ускорение найма стратегически важно для долгосрочных перспектив компании.

Более ускоренный найм сотрудников должен позволить наращивать портфель собственных продуктов компании (совместимых с ОС Astra Linux). Мы ожидаем, что количество продуктов компании с 2024 г. будет в среднем увеличиваться на 2 в год (на момент IPO закладывали в прогноз стабильное кол-во продуктов). Повышение прогноза частично компенсировало негативный эффект на прогноз по EBITDA от роста расходов на оплату труда.

В начале апреля Астра должна представить МСФО за 2023 г. С учетом фактора по итогам 2023 г. мы прогнозируем cкорр. EBITDA на уровне 4.3 млрд руб. (+91% г/г). В 2024-25 гг. мы ожидаем в среднем ежегодный прирост показателя около 70%.

Взгляд на компанию

Мы ждём, что бизнес будет продолжать расти быстрыми темпами, и справедливая оценка будет расти на 5-7% в квартал по мере достижения более высоких результатов. При этом на горизонте года потенциал роста Астры ограничен, и есть более интересные игроки в секторе с точки зрения апсайда (на кого мы делаем ставку в портфеле смотрите в нашем сервисе).

Пока кипят страсти вокруг IPO Диасофт, давайте поговорим о компании, выход на биржу которой всего 4 месяца назад также был встречен серьезным ажиотажем — об Астре.

В этом посте о том, как дела у компании с момента IPO — чего ждать от фин. результатов за 2023 г. и в течение будущих лет

Операционные результаты за 2023 г. были на уровне наших ожиданий

Отгрузки Астра за 2023 г. выросли на 75% г/г до 11.2 млрд руб. Такая динамика обусловлена ростом количества уникальных клиентов, количество которых превысило 22.5 тыс. (+41% г/г).

Второй драйвер роста отгрузок — увеличение совместимых с экосистемой группы партнерских решений до более 2.5 тыс. единиц (+45% г/г).

Результаты по отгрузкам соответствуют нашим ожиданиям. Мы сохраняем наш прогноз по выручке компании за 2023 г. на уровне 10.3 млрд руб. (+90% г/г).

Ускорение найма негативно влияет на рентабельность, но это необходимое условие для бурного роста бизнеса

За 9 мес. 2023 г. выручка компании показала сильные темпы роста (+98 г/г), при этом скорр. EBITDA за аналогичный период выросла всего на 6% г/г. Причина снижения рентабельности в сильном приросте сотрудников и, соответственно, росте расходов на оплату труда. Зарплаты IT-шникам — это ключевая строка расходов IT-компаний.

На конец 3 кв. кол-во сотрудников составило 1741 человек (+80% с начала года), а, по самым последним данным (конец ноября), штат насчитывал 2000 человек. Ранее (на этапе IPO) мы прогнозировали 1300 чел на конец 2023 г., поэтому на момент публикации фин. результатов (в ноябре) мы повысили свои прогнозы по количеству сотрудников и соответственно по расходам на оплату труда.

Компания комментировала, что находится в состоянии нехватки персонала. Продукты увеличиваются в количестве, есть большие планы по разработке. Сотрудники, кто занимается внедрением и сопровождением – ключевой персонал, который помогает делать продажи и внедрять продукты заказчикам, и их количество будет существенно расти в ближайшие годы. Ускорение найма стратегически важно для долгосрочных перспектив компании.

Более ускоренный найм сотрудников должен позволить наращивать портфель собственных продуктов компании (совместимых с ОС Astra Linux). Мы ожидаем, что количество продуктов компании с 2024 г. будет в среднем увеличиваться на 2 в год (на момент IPO закладывали в прогноз стабильное кол-во продуктов). Повышение прогноза частично компенсировало негативный эффект на прогноз по EBITDA от роста расходов на оплату труда.

В начале апреля Астра должна представить МСФО за 2023 г. С учетом фактора по итогам 2023 г. мы прогнозируем cкорр. EBITDA на уровне 4.3 млрд руб. (+91% г/г). В 2024-25 гг. мы ожидаем в среднем ежегодный прирост показателя около 70%.

Взгляд на компанию

Мы ждём, что бизнес будет продолжать расти быстрыми темпами, и справедливая оценка будет расти на 5-7% в квартал по мере достижения более высоких результатов. При этом на горизонте года потенциал роста Астры ограничен, и есть более интересные игроки в секторе с точки зрения апсайда (на кого мы делаем ставку в портфеле смотрите в нашем сервисе).

{kind=link}

#divingdeeper

Спад на рынке недвижимости

Объем выданных ИЖК за декабрь по всей стране вырос на 12% м/м до 785 млрд руб, мы считаем что рост связан с единоразовым фактором – потребители фиксировали старые условия по льготным программам.

Данные декабря уже не показательны для анализа рынка недвижимости, в 2024-м важно следить за динамикой в условиях ужесточившихся льготных программ и сохранения высоких рыночных ставок.

По оперативным данным от Домклик в январе выдачи ипотек по ДДУ на первичном рынке упали на 70% м/м. Важно понимать, что существенная часть этого падения связана с сезонностью (обычно в январе выдачи падают на 40% м/м), часть падения отражает единоразовый эффект большого объема выдач в декабре (высокая база).

В Москве падение составило 75% м/м, т.е. мы наблюдаем более жесткий эффект от ужесточения условий по льготным программам.

Сбербанк комментировал, что не видит снижения спроса в январе по сравнению с декабрем, количество заявок осталось таким же. При этом объем выдач в январе существенно ниже из-за фактора сезонности, также отмечается влияние изменения условий льготных программ (на наш взгляд, противоречивый аргумент, т.к. он должен был повлиять на спрос, т.е. кол-во заявок, а не на предложение).

В январе цены на недвижимость на первичном рынке в среднем выросли на 1% м/м, при этом в Москве цены снизились на 0.5%, а в регионах показали более сильную динамику. Сохраняющиеся высокие цены говорят о том, что пока рано говорить о большом спаде на рынке недвижимости, нужно посмотреть на данные февраля-марта для корректировок прогнозов по рынку на 2024 год.

Мы считаем, что ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки

Александр Сайганов

Head of Research

@Hustleharde

Спад на рынке недвижимости

Объем выданных ИЖК за декабрь по всей стране вырос на 12% м/м до 785 млрд руб, мы считаем что рост связан с единоразовым фактором – потребители фиксировали старые условия по льготным программам.

Данные декабря уже не показательны для анализа рынка недвижимости, в 2024-м важно следить за динамикой в условиях ужесточившихся льготных программ и сохранения высоких рыночных ставок.

По оперативным данным от Домклик в январе выдачи ипотек по ДДУ на первичном рынке упали на 70% м/м. Важно понимать, что существенная часть этого падения связана с сезонностью (обычно в январе выдачи падают на 40% м/м), часть падения отражает единоразовый эффект большого объема выдач в декабре (высокая база).

В Москве падение составило 75% м/м, т.е. мы наблюдаем более жесткий эффект от ужесточения условий по льготным программам.

Сбербанк комментировал, что не видит снижения спроса в январе по сравнению с декабрем, количество заявок осталось таким же. При этом объем выдач в январе существенно ниже из-за фактора сезонности, также отмечается влияние изменения условий льготных программ (на наш взгляд, противоречивый аргумент, т.к. он должен был повлиять на спрос, т.е. кол-во заявок, а не на предложение).

В январе цены на недвижимость на первичном рынке в среднем выросли на 1% м/м, при этом в Москве цены снизились на 0.5%, а в регионах показали более сильную динамику. Сохраняющиеся высокие цены говорят о том, что пока рано говорить о большом спаде на рынке недвижимости, нужно посмотреть на данные февраля-марта для корректировок прогнозов по рынку на 2024 год.

Мы считаем, что ужесточение льготных программ на горизонте 2-3 лет приведет к снижению кол-ва сделок и стагнации цен, НО в ближайшие полгода может случиться новая волна высоких продаж в логике «купить, пока совсем не отменили льготы», т.к. официально в июле заканчивается самая широкая программа господдержки

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

На этой неделе только и разговоров, что о ставке...

#макро #облигации

Завтра ЦБ проведет первое в этом году заседание по ключевой ставке. Мы сюрпризов не ждем и думаем, что ставка останется на уровне 16%. Также будет опубликован макро-прогноз, в котором ждем обновления некоторых показателей. Сигнал скорее всего останется нейтральным, а резюме будет похоже на последний бюллетень О чем говорят тренды.

Также с этого года меняются материалы, которые ЦБ публикует после заседания:

• спустя 6 рабочих дней (27 февраля) будет опубликовано резюме обсуждения принятого решения и комментарий к макро-прогнозу

• пресс-релиз по итогам заседания станет короче, чем был

• доклад о денежно-кредитной политике с 2024 года перестал выпускаться, т.к. его заменит резюме обсуждения по ставке

Почему мы ждем сохранения ставки на текущем уровне

• С одной стороны есть некоторое замедление общих темпов роста цен — в терминах 3M SAAR инфляция замедлилась с 11.3% в осенние месяцы до 8.2% за ноябрь-январь, что привело к ужесточению ДКУ и росту реальной ставки с 4.7% до 7.8%.

• Есть некоторое охлаждение потребительского кредитования и рост сбережений.

• С другой стороны рынок труда остается напряженным — рост з/п опережает рост производства, что выливается в снижение маржи бизнеса и повышение отпускных цен, а также позволяет сохранять высокую потребительскую активность.

• Инфляционные ожидания снизились до 11.9% в феврале с 12.7% в январе, но остаются высокими.

• Также ЦБ отмечает, что говорить об устойчивом тренде на замедление инфляции пока рано и детализированная картина показывает, что характер неустойчивый.

• Экономика продолжает отклоняться от траектории сбалансированного роста, об этом свидетельствует рост ВВП +3.6% г/г в 2023 году, несмотря на пересмотр вверх результатов 2022 года, т.е. база для сравнения также выросла.

• Корпоративное кредитование пока что не вернулось на целевые темпы роста и превышает их.

И что делать с облигациями?

Мы продолжаем считать, что облигации с плавающим купоном продолжают быть интересными, а среди бумаг с фиксированным купоном следует делать акцент на новых размещениях, купон которых отражает текущий уровень ставок. Конкретные примеры вы можете найти здесь.

#макро #облигации

Завтра ЦБ проведет первое в этом году заседание по ключевой ставке. Мы сюрпризов не ждем и думаем, что ставка останется на уровне 16%. Также будет опубликован макро-прогноз, в котором ждем обновления некоторых показателей. Сигнал скорее всего останется нейтральным, а резюме будет похоже на последний бюллетень О чем говорят тренды.

Также с этого года меняются материалы, которые ЦБ публикует после заседания:

• спустя 6 рабочих дней (27 февраля) будет опубликовано резюме обсуждения принятого решения и комментарий к макро-прогнозу

• пресс-релиз по итогам заседания станет короче, чем был

• доклад о денежно-кредитной политике с 2024 года перестал выпускаться, т.к. его заменит резюме обсуждения по ставке

Почему мы ждем сохранения ставки на текущем уровне

• С одной стороны есть некоторое замедление общих темпов роста цен — в терминах 3M SAAR инфляция замедлилась с 11.3% в осенние месяцы до 8.2% за ноябрь-январь, что привело к ужесточению ДКУ и росту реальной ставки с 4.7% до 7.8%.

• Есть некоторое охлаждение потребительского кредитования и рост сбережений.

• С другой стороны рынок труда остается напряженным — рост з/п опережает рост производства, что выливается в снижение маржи бизнеса и повышение отпускных цен, а также позволяет сохранять высокую потребительскую активность.

• Инфляционные ожидания снизились до 11.9% в феврале с 12.7% в январе, но остаются высокими.