Совкомфлот в порядке

#divingdeeper

Совкомфлот последние два дня падал сильнее рынка на фоне новостей про новые санкции США к танкерам, перевозящим российскую нефть. Разберемся, почему падение неоправданно с т.з. фундаментальной логики.

Во-первых, это не первые санкции, призванные ограничить экспорт российской нефти. Первые были год назад, и они привели к росту дисконта российского сорта нефти Urals, но не привели к заметному изменению экспорта нефти из России. В результате кстати страны- авторы санкций не пострадали от резкого роста цен на нефть, который случился бы, если бы экспорт действительно рухнул. При это своих целей они частично достигли, т.к. российские компании продавали нефть с большим дисконтом, т.е. бюджет недополучал доходы.

Сейчас санкции менее масштабные и призваны создать новую волну проблем для экспорта, но суть их не меняется и первый наблюдаемый эффект очень похож на то, что было год назад: торговля продолжается, дисконт вырос.

Во-вторых, теперь наблюдаются высокие ставки на фрахт, примерно на уровнях зимы 2022-23, за счёт которых Совкомфлот и сделал свои рекордные прибыли 1-го квартала. По нашим расчетам, за 4й квартал с учётом текущих ставок Совкомфлот снова заработает прибыль около исторических максимумов.

В результате паника есть, а флот (в т.ч. теневой) продолжает работать, нефть экспортироваться, и все это на высоких ставках фрахта. Среднесрочно для компании ничего не поменялось, краткосрочно даже позитив в виде высоких ставок.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Совкомфлот последние два дня падал сильнее рынка на фоне новостей про новые санкции США к танкерам, перевозящим российскую нефть. Разберемся, почему падение неоправданно с т.з. фундаментальной логики.

Во-первых, это не первые санкции, призванные ограничить экспорт российской нефти. Первые были год назад, и они привели к росту дисконта российского сорта нефти Urals, но не привели к заметному изменению экспорта нефти из России. В результате кстати страны- авторы санкций не пострадали от резкого роста цен на нефть, который случился бы, если бы экспорт действительно рухнул. При это своих целей они частично достигли, т.к. российские компании продавали нефть с большим дисконтом, т.е. бюджет недополучал доходы.

Сейчас санкции менее масштабные и призваны создать новую волну проблем для экспорта, но суть их не меняется и первый наблюдаемый эффект очень похож на то, что было год назад: торговля продолжается, дисконт вырос.

Во-вторых, теперь наблюдаются высокие ставки на фрахт, примерно на уровнях зимы 2022-23, за счёт которых Совкомфлот и сделал свои рекордные прибыли 1-го квартала. По нашим расчетам, за 4й квартал с учётом текущих ставок Совкомфлот снова заработает прибыль около исторических максимумов.

В результате паника есть, а флот (в т.ч. теневой) продолжает работать, нефть экспортироваться, и все это на высоких ставках фрахта. Среднесрочно для компании ничего не поменялось, краткосрочно даже позитив в виде высоких ставок.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

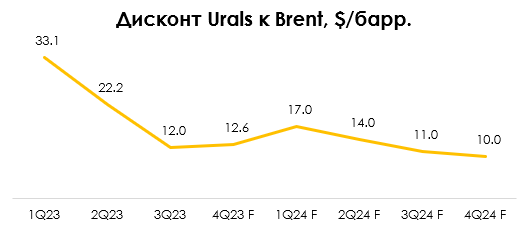

Как изменится дисконт на Urals после усиления санкций США

#нефть

В ноябре США впервые применили вторичные санкции к танкерам, которые нарушали "потолок цен" и перевозили российскую нефть по цене выше "потолка". На этом фоне дисконт Urals к Brent снова вырос: с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г. В посте рассмотрим подробнее, что будет с дисконтом на российскую нефть.

- У перевозчиков российской нефти появились риски вторичных санкций США, которые ограничивают работу с западными компаниями

В ноябре 2023 г. США добавили в SDN-лист 5 танкеров, перевозивших российскую нефть (по данным Bloomberg, 4 танкера - российские, один - греческий). Этим танкерам будут запрещены операции с западными компаниями. Также США запросили информацию у 30 компаний (которым принадлежит 100 танкеров) про танкеры, которые могли перевозить российскую нефть по цене выше «потолка».

Ранее при нарушении потолка цен к перевозчикам должны были применяться санкции только в виде запрета в течение двух месяцев перевозить нефть нероссийского происхождения. Сейчас у перевозчиков российской нефти появился дополнительно риск вторичных санкций, которые прежде всего ограничивают работу с западными компаниями.

- Дисконт на российскую нефть Urals вырос с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г., а на ESPO - продолжает снижаться

На фоне усиления санкций США и роста рисков для перевозчиков дисконт на нефть Urals к Brent вырос с $7.4/барр. в октябре 2023 г. до $20/барр. на конец ноября 2023 г. На 5 декабря дисконт составил $18/барр.

При этом дисконт на ESPO продолжает снижаться. В октябре-ноябре дисконт на ESPO к Brent составил в среднем $6/барр., а на 5 декабря - $4.5/барр. Это положительно влияет на финансовые результаты Роснефти, т. к. она экспортирует около половины нефти по цене ESPO, но платит налоги по Urals.

- Число греческих танкеров, которые перевозят российскую нефть, снизилось, но это может компенсировать рост "теневого флота"

Из-за усиления санкций США снизилось число греческих танкеров, которые занимаются перевозкой российской нефти. По данным Bloomberg, около 1/5 перевозок Urals и 1/7 всей российской нефти приходится на греческие танкеры.

При этом в «теневом флоте» танкеров, которые перевозят нефть, насчитывается около 500-600 танкеров. Ранее в этом году "теневой флот" пополнялся на 35 танкеров/мес.

Вывод

Вероятно, что по мере того, как рынок танкеров снова перестроится и новые танкеры "теневого флота" заменят греческие, дисконт на российскую нефть снизится. Но риски санкций для танкеров будут более высокими. Мы консервативно ожидаем, что дисконт на Urals будет оставаться на уровне $20/барр. до конца года, а в 2024 г. будет постепенно снижаться до $10/барр. (к 4 кв. 2024 г.). При этом дисконт на ESPO продолжает снижаться, что положительно влияет на прибыль Роснефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В ноябре США впервые применили вторичные санкции к танкерам, которые нарушали "потолок цен" и перевозили российскую нефть по цене выше "потолка". На этом фоне дисконт Urals к Brent снова вырос: с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г. В посте рассмотрим подробнее, что будет с дисконтом на российскую нефть.

- У перевозчиков российской нефти появились риски вторичных санкций США, которые ограничивают работу с западными компаниями

В ноябре 2023 г. США добавили в SDN-лист 5 танкеров, перевозивших российскую нефть (по данным Bloomberg, 4 танкера - российские, один - греческий). Этим танкерам будут запрещены операции с западными компаниями. Также США запросили информацию у 30 компаний (которым принадлежит 100 танкеров) про танкеры, которые могли перевозить российскую нефть по цене выше «потолка».

Ранее при нарушении потолка цен к перевозчикам должны были применяться санкции только в виде запрета в течение двух месяцев перевозить нефть нероссийского происхождения. Сейчас у перевозчиков российской нефти появился дополнительно риск вторичных санкций, которые прежде всего ограничивают работу с западными компаниями.

- Дисконт на российскую нефть Urals вырос с $7.4/барр. в октябре 2023 г. до $18/барр. на 5 декабря 2023 г., а на ESPO - продолжает снижаться

На фоне усиления санкций США и роста рисков для перевозчиков дисконт на нефть Urals к Brent вырос с $7.4/барр. в октябре 2023 г. до $20/барр. на конец ноября 2023 г. На 5 декабря дисконт составил $18/барр.

При этом дисконт на ESPO продолжает снижаться. В октябре-ноябре дисконт на ESPO к Brent составил в среднем $6/барр., а на 5 декабря - $4.5/барр. Это положительно влияет на финансовые результаты Роснефти, т. к. она экспортирует около половины нефти по цене ESPO, но платит налоги по Urals.

- Число греческих танкеров, которые перевозят российскую нефть, снизилось, но это может компенсировать рост "теневого флота"

Из-за усиления санкций США снизилось число греческих танкеров, которые занимаются перевозкой российской нефти. По данным Bloomberg, около 1/5 перевозок Urals и 1/7 всей российской нефти приходится на греческие танкеры.

При этом в «теневом флоте» танкеров, которые перевозят нефть, насчитывается около 500-600 танкеров. Ранее в этом году "теневой флот" пополнялся на 35 танкеров/мес.

Вывод

Вероятно, что по мере того, как рынок танкеров снова перестроится и новые танкеры "теневого флота" заменят греческие, дисконт на российскую нефть снизится. Но риски санкций для танкеров будут более высокими. Мы консервативно ожидаем, что дисконт на Urals будет оставаться на уровне $20/барр. до конца года, а в 2024 г. будет постепенно снижаться до $10/барр. (к 4 кв. 2024 г.). При этом дисконт на ESPO продолжает снижаться, что положительно влияет на прибыль Роснефти.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Поговорим о "вечном"...

#облигации

...долге Тинькофф. А именно обсудим его облигации — TCS perp1 и TCS perp2 и разберем их отличия.

Но для начала небольшой ликбез. Что вообще такое "бессрочные" или "вечные" облигации ?

• Это такие бумаги, которые не имеют срока погашения, но имеют дату опциона call, в которую эмитент может выкупить их у инвесторов. Инструмент популярен у банков.

• По своей природе такие облигации ближе к капиталу, чем к долгу. В случае нарушения нормативов достаточности базового капитала (H1.1), банки имеют право списать такие бумаги и зачислить их в уставный капитал.

• Инвестор, при реализации такого негативного сценария, теряет все свои деньги без возможности их вернуть. Поэтому такие бумаги считаются очень рискованными и доступны только квалифицированным инвесторам.

Теперь к конкретике. Отличия двух выпусков.

На сегодняшний день из "бессрочных" банковских облигаций заместились два выпуска Тинькофф. До конца года появятся ещё 4 выпуска у Совкомбанка, 2 из которых сейчас находятся в процессе замещения. Более подробно рассматриваем замещения в подписке.

• Сейчас первый выпуск покупают по 102.3 / 9.18% YTC (доходность к коллу), а второй по 83.6 / 13.19% YTC.

• Ставка купона у первого — 11.99%, а у второго — 6.0%.

• Дата опциона call у первого — 15.09.2024, а у второго — 20.12.2026.

• Маржа к купону после даты опциона у первого — 7.592%, у второго — 5.15%.

Возможно рынок считает, что реализация опциона у первого выпуска выше, чем у второго. Отсюда такой спред между YTC у двух выпусков. Также имеет место быть более длинный срок до даты опциона у второго выпуска.

Однако, мы полагаем, что оба выпуска будут погашены в свои даты, т.к. долг для банка дорогой.

❗️Самое главное — помнить о рисках. Вы можете потерять все деньги, если H1.1 у Тинькофф пробьет уровень 5.125%. Сейчас он находится на уровнях чуть выше 10%.

#облигации

...долге Тинькофф. А именно обсудим его облигации — TCS perp1 и TCS perp2 и разберем их отличия.

Но для начала небольшой ликбез. Что вообще такое "бессрочные" или "вечные" облигации ?

• Это такие бумаги, которые не имеют срока погашения, но имеют дату опциона call, в которую эмитент может выкупить их у инвесторов. Инструмент популярен у банков.

• По своей природе такие облигации ближе к капиталу, чем к долгу. В случае нарушения нормативов достаточности базового капитала (H1.1), банки имеют право списать такие бумаги и зачислить их в уставный капитал.

• Инвестор, при реализации такого негативного сценария, теряет все свои деньги без возможности их вернуть. Поэтому такие бумаги считаются очень рискованными и доступны только квалифицированным инвесторам.

Теперь к конкретике. Отличия двух выпусков.

На сегодняшний день из "бессрочных" банковских облигаций заместились два выпуска Тинькофф. До конца года появятся ещё 4 выпуска у Совкомбанка, 2 из которых сейчас находятся в процессе замещения. Более подробно рассматриваем замещения в подписке.

• Сейчас первый выпуск покупают по 102.3 / 9.18% YTC (доходность к коллу), а второй по 83.6 / 13.19% YTC.

• Ставка купона у первого — 11.99%, а у второго — 6.0%.

• Дата опциона call у первого — 15.09.2024, а у второго — 20.12.2026.

• Маржа к купону после даты опциона у первого — 7.592%, у второго — 5.15%.

Возможно рынок считает, что реализация опциона у первого выпуска выше, чем у второго. Отсюда такой спред между YTC у двух выпусков. Также имеет место быть более длинный срок до даты опциона у второго выпуска.

Однако, мы полагаем, что оба выпуска будут погашены в свои даты, т.к. долг для банка дорогой.

❗️Самое главное — помнить о рисках. Вы можете потерять все деньги, если H1.1 у Тинькофф пробьет уровень 5.125%. Сейчас он находится на уровнях чуть выше 10%.

{kind=link}

#divingdeeper

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

Ключ 15%: оцениваем эффект от повышения ставок на экономику и банки

ЦБ суммарно повысил ставку с 7.5 до 15% и допускает еще одно повышение в декабре.

С учетом поведенческих факторов пока что действия ЦБ не приводят к разрушению спроса и замедлению инфляции. Рост ключевой ставки начал постепенно отражаться только на кредитовании: с августа темпы роста кредитного портфеля замедляются. При этом наблюдаемая и ожидаемая инфляция по опросам потребителей продолжает ускоряться, а промышленный сектор продолжает наращивать активность.

Эффект на потребителей и промышленность - пока незаметный:

- PMI говорит о сильном спросе внутри России и росте промышленного производства, данные PMI подтверждаются оценками Банка России: индекс бизнес климата в ноябре вырос.

- Потребитель продолжает наращивать расходы, за месяц снизилась склонность к сбережению, развернулся тренд сентября-октября на сбережения.

- Инфляционные ожидания потребителей в ноябре выросли на 1 п.п., до 12.2% на годовом горизонте. Наблюдаемая инфляция также ускорилась, медианная оценка 15.1%.

- Потребительские расходы по данным Сбериндекса в ноябре росли на 14-15% г/г, рост был чуть медленнее октября.

На фоне роста инфляционных ожиданий увеличилась склонность к потреблению, в ноябре развернулся тренд на рост % сбережений последних двух месяцев. Доля тех, кто предпочитает сберегать, снизилась с 55.3% до 51.3% за месяц. С учетом того, что за это время выросли ставки по депозитам и кредитам и снизились темпы роста кредитования, логично, что на фоне высоких инфляционных ожиданий потребители предпочитают не копить и получать высокие проценты по депозитам, а покупать на свои сбережения товары и недвижимость из-за опасения их дальнейшего удорожания.

Эффект на кредитование - умеренно замедляется:

Потребительское кредитование продолжает расти, но скорость начала замедляться: с 1.5% м/м в сентябре до 1.1% в октябре. Эффекты от повышения ставок будут проявляться в экономике с лагом, поэтому разумно ожидать дополнительного замедления роста кредитного портфеля в ближайшие месяцы.

Эффект на банки:

ЦБ в обзоре финансовой стабильности дал свою базовую оценку, как рост ставки с 7.5 до 15% отразится на чистой процентной марже банков: предполагает, что в среднем по сектору маржа снизится с 4.8% до 4.3%. Масштаб снижения по порядку чисел соответствует нашим ожиданиям. В зависимости от лояльности клиентов банки могут удерживать процентную маржу лучше или хуже сектора (разбирали последние успехи Сбера, ВТБ и Тинькофф здесь).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

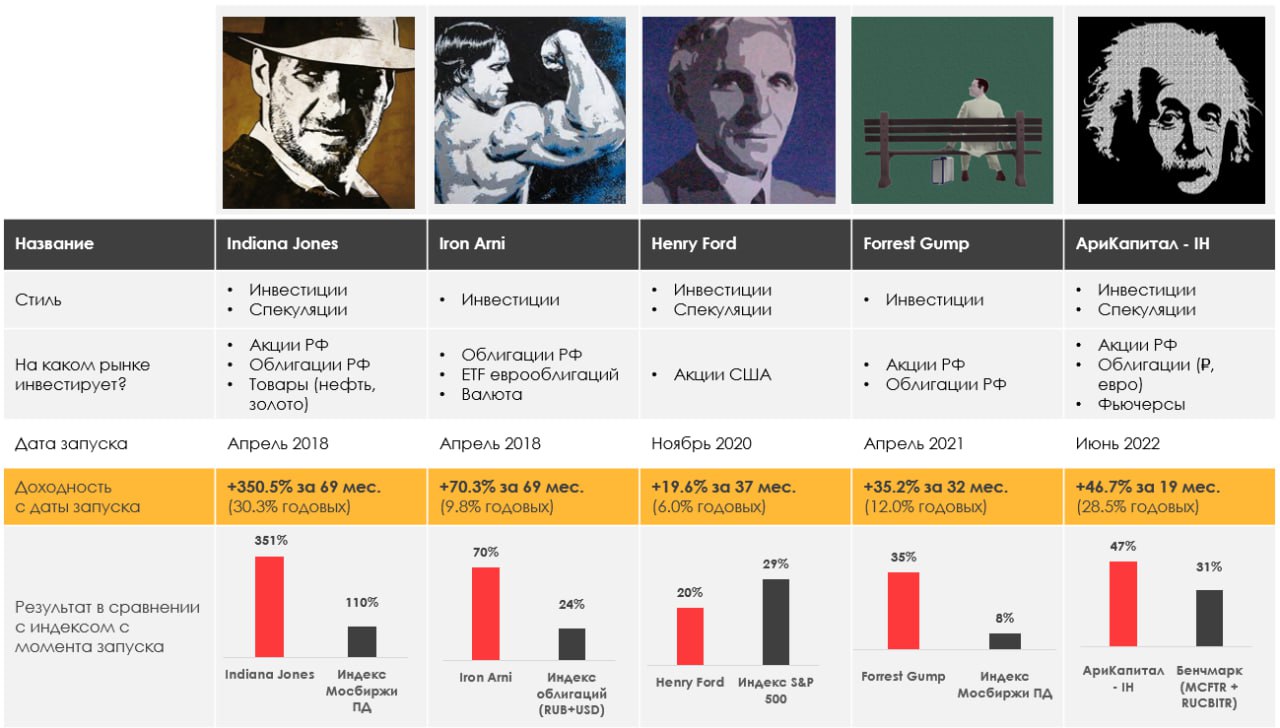

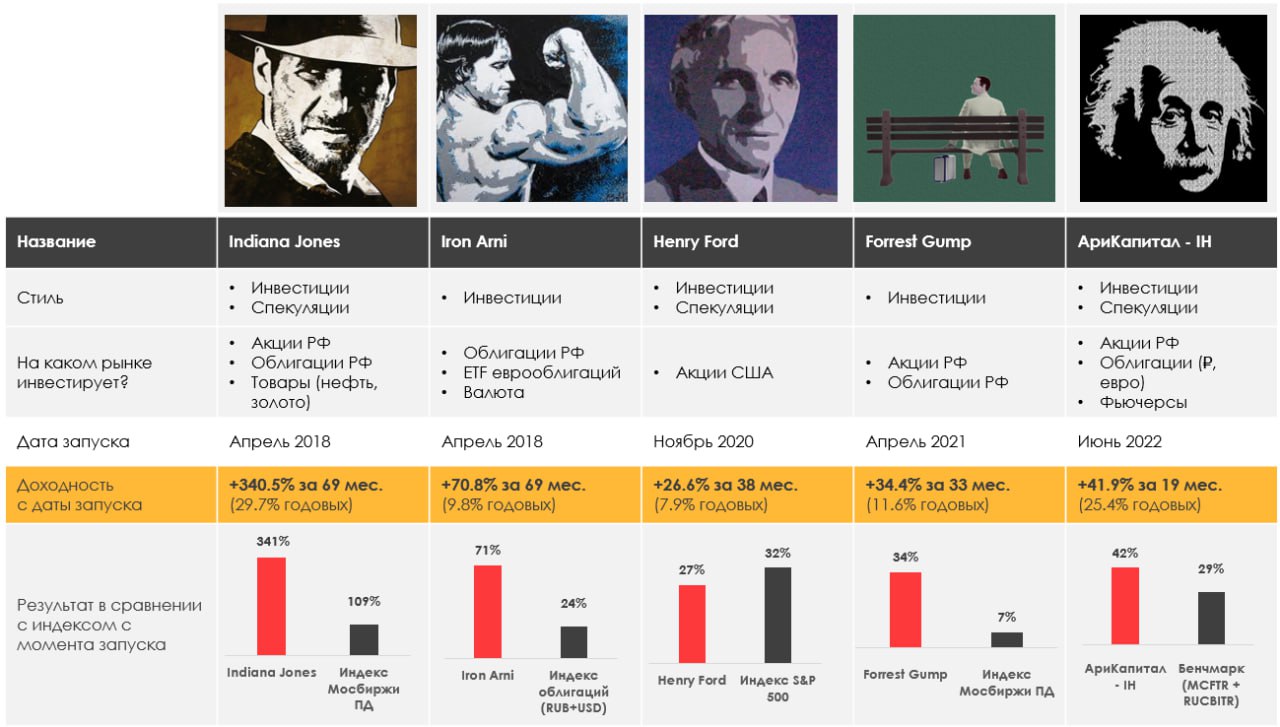

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.74%

> Henry Ford: -1.71%.

> Iron Arny: -0.32%

> Forrest Gump RU: -0.62%

> Фонд АриКапитал IH: -2.17%

> Индекс Мосбиржи ПД: -1.98%

> Индекс S&P500: 0.21%

Портфель IJ:

Рынок за неделю снизился на 2%, но нам за счет активных действий удалось снизиться меньше несмотря на наличие плеча. Продолжаем ребалансировать портфель, используя высокую волатильность цен.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок акций США оставался сильным, рынок акций Китая падает и находится вблизи локальных минимумов, в связи с чем позиции в портфеле двигались разнонаправленно. Наши спекулятивные позиции в IT секторе сработали и закрыты в плюс, ставки на нефть падают вслед за самой нефтью. Также мы уже накопили несколько спекулятивных идей в секторе, который подходит и для 3-го, и для 4-го квада – Consumer Staples (Diageo, Altria).

Портфель Iron Arny:

Портфель облигаций незначительно снизился на фоне снижения цен корпоративных облигаций. Рынок осознал, что впереди повышение КС. Мы ждем + 1 п.п. до 16%. Но не удивимся, если будет 17%, т.к. инфляция на конец года составит 7.7-7.8% с высокой вероятностью. Сохраняем часть портфеля в защитных инструментах.

Портфель Forrest Gump RU:

Начали точечные покупки, пользуясь снижением рынка.

Фонд АриКапитал IH:

В фонде продавали часть валютных облигаций после роста цены и ослабления рубля в последние пару недель. Доходность 6% в долларах при курсе 92+руб/долл уже менее привлекательная по сравнению с 15-16% доходность во флоутерах, поскольку значительного ослабления рубля не ждём в ближайшие месяцы. Ждём восстановления рынка акций по мере разворота нефтяных котировок и прихода дополнительной ликвидности от сезонной выплаты дивидендов в конце декабря-начале января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.74%

> Henry Ford: -1.71%.

> Iron Arny: -0.32%

> Forrest Gump RU: -0.62%

> Фонд АриКапитал IH: -2.17%

> Индекс Мосбиржи ПД: -1.98%

> Индекс S&P500: 0.21%

Портфель IJ:

Рынок за неделю снизился на 2%, но нам за счет активных действий удалось снизиться меньше несмотря на наличие плеча. Продолжаем ребалансировать портфель, используя высокую волатильность цен.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок акций США оставался сильным, рынок акций Китая падает и находится вблизи локальных минимумов, в связи с чем позиции в портфеле двигались разнонаправленно. Наши спекулятивные позиции в IT секторе сработали и закрыты в плюс, ставки на нефть падают вслед за самой нефтью. Также мы уже накопили несколько спекулятивных идей в секторе, который подходит и для 3-го, и для 4-го квада – Consumer Staples (Diageo, Altria).

Портфель Iron Arny:

Портфель облигаций незначительно снизился на фоне снижения цен корпоративных облигаций. Рынок осознал, что впереди повышение КС. Мы ждем + 1 п.п. до 16%. Но не удивимся, если будет 17%, т.к. инфляция на конец года составит 7.7-7.8% с высокой вероятностью. Сохраняем часть портфеля в защитных инструментах.

Портфель Forrest Gump RU:

Начали точечные покупки, пользуясь снижением рынка.

Фонд АриКапитал IH:

В фонде продавали часть валютных облигаций после роста цены и ослабления рубля в последние пару недель. Доходность 6% в долларах при курсе 92+руб/долл уже менее привлекательная по сравнению с 15-16% доходность во флоутерах, поскольку значительного ослабления рубля не ждём в ближайшие месяцы. Ждём восстановления рынка акций по мере разворота нефтяных котировок и прихода дополнительной ликвидности от сезонной выплаты дивидендов в конце декабря-начале января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новые Пироги: +150 млрд. в акции и другие вещи, которые вы могли пропустить!

В сегодняшнем выпуске Пирогов мы обсуждаем то, что вы уже слышали, но с интересной стороны:

• отток из акций, а он большой?

• сколько дивидендов придет в рынок в январе?

• почему RUB облигации перекуплены и упали?

• в чем может ошибаться консенсус по рублю?

• как США спекулятивно мочат нефть и оперативно скупают ее же?

• какую ставку ЦБ жду до мая?

• сколько танкеров в теневом флоте и есть ли проблемы у Новатэка?

• опасна для редомициляция для цен на расписки? Что будет с Яндексом?

Все это и еще пища для ума - в свежих Пирогах!

В сегодняшнем выпуске Пирогов мы обсуждаем то, что вы уже слышали, но с интересной стороны:

• отток из акций, а он большой?

• сколько дивидендов придет в рынок в январе?

• почему RUB облигации перекуплены и упали?

• в чем может ошибаться консенсус по рублю?

• как США спекулятивно мочат нефть и оперативно скупают ее же?

• какую ставку ЦБ жду до мая?

• сколько танкеров в теневом флоте и есть ли проблемы у Новатэка?

• опасна для редомициляция для цен на расписки? Что будет с Яндексом?

Все это и еще пища для ума - в свежих Пирогах!

YouTube

Что стоит за падением рынка акций?

Канал Сергея Пирогова - https://www.tg-me.com/PirogovLive

Канал РФ аналитика https://www.tg-me.com/InvestHeroes

Канал США аналитика https://www.tg-me.com/InvestHeroesGlobal

00:00 Вступление

1:05 Нефть и доллар

5:45 Будет ли доллар расти?

6:44 Хендерсон

8:10 Как идет мой счет

8:50…

Канал РФ аналитика https://www.tg-me.com/InvestHeroes

Канал США аналитика https://www.tg-me.com/InvestHeroesGlobal

00:00 Вступление

1:05 Нефть и доллар

5:45 Будет ли доллар расти?

6:44 Хендерсон

8:10 Как идет мой счет

8:50…

Почему падаем и когда может быть рост

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Индекс Мосбиржи упал на 5.5% от локальных максимумов за две недели, причем коррекция идёт широким фронтом, т.е. во всех основных акциях. О том, почему может произойти коррекция, мы писали в этом посте как раз две недели назад. На портфелях выходить в кэш мы не стали, а планируем пользоваться коррекцией для докупок, потому что впереди есть факторы для роста рынка, и сегодня поговорим, какие.

Почему падаем:

- До конца года должна пройти волна замещений в облигациях, что потенциально может дать возможность купить ЗО с долларовой доходностью 7-8% в год и даже выше при нейтральном текущем курсе рубля. Это выглядит как интересная альтернатива и создаёт некоторый отток из других инструментов

- Рублевые ставки уже высокие, и после заседания ЦБ станут 16-17%, что уже конкурирует с рынком акций за доходность. Рынок рублевых облигаций и депозитов перетягивают на себя некоторые деньги с рынка акций.

- Цены на нефть неожиданно снизились, несмотря на планы ОПЕК+ сохранить добычу на низком уровне.

Когда ближайшие драйверы для роста рынка акций:

- Рост цен на нефть Brent снова к 90-100$/барр. По нашим расчётам актуальная сделка ОПЕК+ и рост спроса на нефть на развивающихся рынках (Азия, Африка, Южная Америка) приведут к дефициту на рынке нефти и росту цен в ближайшие три месяца (подробнее об этом в нашей подписке в monthly отчёте и в этом посте).

- Приток денег от дивидендов Лукойла и других компаний, которые платят в декабре. На счета физиков деньги начнут приходить, начиная с последней недели декабря и часть этих денег пойдет в рынок акций. По нашим подсчетам, по консервативной оценке от Лукойла, Роснефти и других голубых фишек на долю только физиков придет порядка 170 млрд руб в декабре-января, что существенно больше, чем ежемесячный нетто приток в рынок акций от физиков по данным Мосбиржи (13-14 млрд руб).

- Сезонный рост в конце декабря-начале января (одна неделя). Статистику мы разбирали ещё несколько лет назад, и с тех пор она продолжает работать.

Это триггеры, а причина роста - большая недооценка большинства ликвидных акций, с учётом ожидаемых результатов за 2024 год они торгуются по низким мультипликаторам и дают высокую доходность по текущим ценам (FCF yield).

Итого - факторы для роста накопятся к последней неделе декабря. До этого времени логично успеть воспользоваться коррекцией.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Спрос на сталь продолжает восстанавливаться высокими темпами

Ожидается, что по итогам 2023 г. спрос на сталь вырастет на 6% по сравнению в 2022 г., до 45.6 млн т, на фоне увеличения потребления в строительной и машиностроительной отраслях. Восстановление деловой активности за счет роста бюджета и инвестиций в инфраструктурные проекты благоприятно отразилось на внутреннем спросе на сталь.

В этом посте подробнее обсудим внутреннее производство и спрос на сталь, а также дадим актуальный взгляд на отрасль.

Производство и спрос на сталь продолжают восстанавливаться высокими темпами

Согласно данным World Steel, производство стали за январь-октябрь 2023 г. выросло на 4.2% г/г, до 62.2 млн т. Вероятно, Россия сможет произвести ~74-75 млн т (+4-5% г/г), но не сможет преодолеть историческое производство 2021 г. в размере 76.6 млн т в год.

Спрос на сталь, по данным Северстали, по итогам 2023 г. вырастет на 6% по отношению к 2021 г., до 45.6 млн т. Сектор машиностроения прибавит 13% г/г, до 4.7 млн т, по итогам 2023 г. В 2024 г. металлопотребление в этом секторе также продолжит расти. Основная отрасль, строительная, которая занимает 75-80% внутреннего спроса, в металлопотреблении вырастет на 7% г/г, до 35.6 млн т.

Высокие траты бюджета и инвестиции в инфраструктурные проекты помогли значительно увеличить внутренний спрос на сталь и, соответственно, производство стали. В начале 2023 г. WSA прогнозировало падение производства по итогам 2023 г. на 5% г/г, фактически же производство стали, вероятно, вырастет в пределах 4-5%, а в 2024 г. полностью восстановится и продолжит расти наравне с ВВП.

Актуальный взгляд на сектор

В целом мы не считаем интересным инвестировать в акции сектора металлургии, но есть точечные интересные идеи, о которых знают наши подписчики. Цены на сталь находятся на низких отметках относительно полугодовой давности, и мы ждем сохранения/небольшого роста их на текущем уровне до конца года.

Сталевары не платят дивиденды уже 1.5 года, вероятно, из-за страха попасть под дополнительные налоговые изъятия. За это время у них скопилась большая денежная подушка.

Возврат к выплатам дивидендов будет, по нашим ожиданиям, в 2024 г, так как другие сектора уже возобновили выплаты дивидендов, а дефицит бюджета стал более предсказуем. Вероятнее всего, будущие дивиденды (2024-25 гг.) не будут превышать 11-12%.

Марк Пальшин

Senior Analyst

@Palshinmd

Ожидается, что по итогам 2023 г. спрос на сталь вырастет на 6% по сравнению в 2022 г., до 45.6 млн т, на фоне увеличения потребления в строительной и машиностроительной отраслях. Восстановление деловой активности за счет роста бюджета и инвестиций в инфраструктурные проекты благоприятно отразилось на внутреннем спросе на сталь.

В этом посте подробнее обсудим внутреннее производство и спрос на сталь, а также дадим актуальный взгляд на отрасль.

Производство и спрос на сталь продолжают восстанавливаться высокими темпами

Согласно данным World Steel, производство стали за январь-октябрь 2023 г. выросло на 4.2% г/г, до 62.2 млн т. Вероятно, Россия сможет произвести ~74-75 млн т (+4-5% г/г), но не сможет преодолеть историческое производство 2021 г. в размере 76.6 млн т в год.

Спрос на сталь, по данным Северстали, по итогам 2023 г. вырастет на 6% по отношению к 2021 г., до 45.6 млн т. Сектор машиностроения прибавит 13% г/г, до 4.7 млн т, по итогам 2023 г. В 2024 г. металлопотребление в этом секторе также продолжит расти. Основная отрасль, строительная, которая занимает 75-80% внутреннего спроса, в металлопотреблении вырастет на 7% г/г, до 35.6 млн т.

Высокие траты бюджета и инвестиции в инфраструктурные проекты помогли значительно увеличить внутренний спрос на сталь и, соответственно, производство стали. В начале 2023 г. WSA прогнозировало падение производства по итогам 2023 г. на 5% г/г, фактически же производство стали, вероятно, вырастет в пределах 4-5%, а в 2024 г. полностью восстановится и продолжит расти наравне с ВВП.

Актуальный взгляд на сектор

В целом мы не считаем интересным инвестировать в акции сектора металлургии, но есть точечные интересные идеи, о которых знают наши подписчики. Цены на сталь находятся на низких отметках относительно полугодовой давности, и мы ждем сохранения/небольшого роста их на текущем уровне до конца года.

Сталевары не платят дивиденды уже 1.5 года, вероятно, из-за страха попасть под дополнительные налоговые изъятия. За это время у них скопилась большая денежная подушка.

Возврат к выплатам дивидендов будет, по нашим ожиданиям, в 2024 г, так как другие сектора уже возобновили выплаты дивидендов, а дефицит бюджета стал более предсказуем. Вероятнее всего, будущие дивиденды (2024-25 гг.) не будут превышать 11-12%.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Как 12-й пакет санкций может повлиять на Газпром и Новатэк

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP #NVTK

ЕС планирует в декабре принять новый 12-й пакет санкций. Обсуждаются в том числе новые меры по регулированию газового рынка и ограничению экспорта газа и СПГ из России. В посте разберем подробнее, как это может сказаться на Газпроме и Новатэке.

- Страны ЕС смогут в одностороннем порядке запретить бронирование мощностей газопроводов и СПГ-терминалов для импорта российского газа и СПГ

12 пакет санкций может быть согласован уже 14-15 декабря. В него предполагается включить новые меры по регулированию рынка газа в ЕС, которые могут ограничить поставки газа и СПГ из России. По новому закону страны ЕС смогут в одностороннем порядке запретить бронировать газопроводы и СПГ-терминалы для импорта газа и СПГ из России. В таком случае европейские компании смогут объявить форс-мажор из-за решения правительства, остановить импорт российского газа и СПГ и не платить штрафы за нарушение долгосрочных контрактов.

- Рост поставок российского СПГ частично компенсирует снижение импорта трубопроводного газа

Ранее ЕС уже заявлял, что планирует постепенно отказаться от российского газа. Сейчас Газпром экспортирует газ через Украину в Словакию, Австрию и Италию, через Турецкий поток – в Грецию, Венгрию, Хорватию, Македонию, Сербию и Боснию. Итальянская компания Eni заявляла, что может отказаться от российского газа к концу 2024 г. Но, например, Венгрия планирует отказаться от него не раньше 2050 г. Экспорт газа в ЕС снизился с 149 млрд куб. м в 2021 г. до 60 млрд куб. м в 2022 г. после остановки Северного потока. Ожидаем, что в 2023 г. экспорт газа в ЕС составит примерно 25 млрд куб. м. и в 2024 г. продолжит снижаться.

В то же время страны ЕС не снизили, а увеличили импорт российского СПГ. Экспорт СПГ из России в ЕС в 2022 г. вырос на 20% г/г до 17 млн т. В 2023 г. экспорт СПГ в Европу оставался примерно на уровне 2022 г. При этом поставки СПГ из России составляют существенную долю поставок СПГ в ЕС всего (около 18%). Российский СПГ продолжают покупать Испания, Бельгия, Франция, Нидерланды, Греция, Финляндия, Швеция. Благодаря высоким объемам импорта СПГ в этом году ЕС частично компенсировал снижение импорта трубопроводного газа и заполнил хранилища газа до рекордного уровня.

Вывод

Новые меры по регулированию газового рынка в ЕС упростят странам ЕС отказ от поставок газа и СПГ из России. Ожидаем, что ЕС продолжит постепенно снижать импорт газа из России, но импорт СПГ останется стабильным и будет компенсировать снижение импорта газа. В случае снижения импорта в ЕС Новатэк сможет перенаправить поставки СПГ в азиатском направлении за счет своих танкеров.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

IH открыл набор на позицию Analyst I/II/III

#ih

Бизнес Invest Heroes и задачи, которые перед нами стоят, расширяются, и мы ищем в команду инвестиционного аналитика. Если вы это читаете, и обладаете сильными навыками в финмоделировании, вам интересен рынок, то возможно это ваш шанс.

Работа в Invest Heroes - не из простых, но то что мы делаем всего за 5 лет обрело вес в отрасли - на research Invest Heroes подписаны многие аналитики и управляющие, хотя все мы знаем какие в финансовой отрасли нравы: репутацию нужно заслужить качеством, особенно если на старте тебя никто не знал 😊

Итак, кого мы ищем:

1. Кандидат с опытом в оценке и моделировании 1.5-3 года. Не должно быть вопросов с тем как построить детальную модель

2. Вам поможет, если вы инвестируете (так вы сможете приносить идеи, и это откроет вам дорогу к повышению с Analyst II до Analyst III)

3. Должен быть навык хороших деловых презентаций, а также структурирования текстов - можете посмотреть на посты в каналах IH и инвестиционных отчетах

4. У нас есть ожидание, что вы настроены в ближайшие лет 5-10 разбрасывать камни,а потом пожинать плоды. Если вы уже в 25 лет хотите кайфовать, то это не к нам - у нас ценится ответственность и результат, а научиться вам предстоит многому

Что нужно будет делать и что вы получите:

1. Нужно будет общаться с компаниями и строить модели, писать отчеты, иногда ездить на активы и ходить на конференции

2. Сможете находить идеи и выносить их на инвест комитет, защищать перед управляющими - так что ваши мозги могут направлять куда пойдут сотни млн. руб.

3. Сможете работать с командой управляющих, в зоне ответственности которой свыше 7 млрд. клиентских средств (через фонды и подписку и др.), и учиться у них

4. В определенный момент будете давать комментарии ведущим СМИ - например, Ведомостям и РБК в качестве эксперта

5. Будете давать пояснения клиентам подписки IH в качестве эксперта по вашим отраслям и компаниям, вести свою часть инвест-портала IH

6. Как прокачаетесь, с позиций Senior Analyst I/II получите больше ответственности как buyside специалист или в части проектов по развитию IH (например, в части построения оригинальных макро моделей, и других вещей, составляющих ноу-хау IH)

Работа будет 4/5 дней в офисе, а как прокачаетесь сможете перейти на 3/5. Это просто чтобы вы могли учиться у коллег, и понимали что происходит на рынке. Рост по зарплате первые 5 лет от 50% до 20% в год, вилки для каждой квалификации мы расскажем при встрече.

P.S.: нужно будет пройти собеседование и за неделю самому/самой построить модель, а потом объяснить почему у вас она именно такая. Резюме на [email protected] с пометкой "Хочу работать в Героях"

#ih

Бизнес Invest Heroes и задачи, которые перед нами стоят, расширяются, и мы ищем в команду инвестиционного аналитика. Если вы это читаете, и обладаете сильными навыками в финмоделировании, вам интересен рынок, то возможно это ваш шанс.

Работа в Invest Heroes - не из простых, но то что мы делаем всего за 5 лет обрело вес в отрасли - на research Invest Heroes подписаны многие аналитики и управляющие, хотя все мы знаем какие в финансовой отрасли нравы: репутацию нужно заслужить качеством, особенно если на старте тебя никто не знал 😊

Итак, кого мы ищем:

1. Кандидат с опытом в оценке и моделировании 1.5-3 года. Не должно быть вопросов с тем как построить детальную модель

2. Вам поможет, если вы инвестируете (так вы сможете приносить идеи, и это откроет вам дорогу к повышению с Analyst II до Analyst III)

3. Должен быть навык хороших деловых презентаций, а также структурирования текстов - можете посмотреть на посты в каналах IH и инвестиционных отчетах

4. У нас есть ожидание, что вы настроены в ближайшие лет 5-10 разбрасывать камни,а потом пожинать плоды. Если вы уже в 25 лет хотите кайфовать, то это не к нам - у нас ценится ответственность и результат, а научиться вам предстоит многому

Что нужно будет делать и что вы получите:

1. Нужно будет общаться с компаниями и строить модели, писать отчеты, иногда ездить на активы и ходить на конференции

2. Сможете находить идеи и выносить их на инвест комитет, защищать перед управляющими - так что ваши мозги могут направлять куда пойдут сотни млн. руб.

3. Сможете работать с командой управляющих, в зоне ответственности которой свыше 7 млрд. клиентских средств (через фонды и подписку и др.), и учиться у них

4. В определенный момент будете давать комментарии ведущим СМИ - например, Ведомостям и РБК в качестве эксперта

5. Будете давать пояснения клиентам подписки IH в качестве эксперта по вашим отраслям и компаниям, вести свою часть инвест-портала IH

6. Как прокачаетесь, с позиций Senior Analyst I/II получите больше ответственности как buyside специалист или в части проектов по развитию IH (например, в части построения оригинальных макро моделей, и других вещей, составляющих ноу-хау IH)

Работа будет 4/5 дней в офисе, а как прокачаетесь сможете перейти на 3/5. Это просто чтобы вы могли учиться у коллег, и понимали что происходит на рынке. Рост по зарплате первые 5 лет от 50% до 20% в год, вилки для каждой квалификации мы расскажем при встрече.

P.S.: нужно будет пройти собеседование и за неделю самому/самой построить модель, а потом объяснить почему у вас она именно такая. Резюме на [email protected] с пометкой "Хочу работать в Героях"

Игра цифр: 15-16-17. Что будет со ставкой?

#ставка

Завтра состоится последнее в этом году заседание ЦБ РФ по ключевой ставке. Предлагаем ещё раз подумать, каким может быть решение Банка России, почему таким и как это может отразиться на рынке облигаций.

Сразу к делу.

⬆️ Мы считаем, что ЦБ повысит ставку до 16%. Впрочем, также и считает консенсус. Почему не 15 или 17%?

• Не 15%, потому что инфляция на конец года слегка превысит последний прогноз ЦБ (7-7.5%) и может составить ~7.6%. А верхняя граница прогноза по инфляции = верхняя граница прогноза по ключевой ставке, который предполагает её повышение до 16% в 2023.

• Не 17%, потому что текущие темпы роста цен в терминах 3M SAAR (основной показатель, на который смотрит ЦБ), могут составить ~10.5-11% в 4 кв. 2023, что даже при КС 15% уже даёт жесткие ДКУ, и ставка 17% кажется уже слишком.

• При этом инфляция в нерегулируемых услугах (наименее волатильная компонента), которая сильнее остальных зависит от роста з/п из-за их большой доли в ценообразовании, остается на уровне 12-13% SAAR и это также аргумент за повышение ставки до 16%.

Как может отреагировать рынок облигаций

• Облигации с фикс. купоном могут отреагировать позитивно, т.к. консенсус ставит на то, что это будет последнее повышение ставок в этом цикле, т.к. уже начинают проявляться первые эффекты от роста ставки.

• Облигации с плавающим купоном (флоатеры) могут отреагировать умеренно негативно, на фоне перетока денег из них в фиксы.

• Несмотря на это, флоатеры остаются интересным инструментом на год вперед, т.к. при средней КС 13% в 2024, выпуски надежных эмитентов могут дать 15-16% доходности, одновременно обеспечивая защиту от форс-мажоров.

3M SAAR — инфляция за последние 3 мес. в годовом выражении с сезонной корректировкой

#ставка

Завтра состоится последнее в этом году заседание ЦБ РФ по ключевой ставке. Предлагаем ещё раз подумать, каким может быть решение Банка России, почему таким и как это может отразиться на рынке облигаций.

Сразу к делу.

⬆️ Мы считаем, что ЦБ повысит ставку до 16%. Впрочем, также и считает консенсус. Почему не 15 или 17%?

• Не 15%, потому что инфляция на конец года слегка превысит последний прогноз ЦБ (7-7.5%) и может составить ~7.6%. А верхняя граница прогноза по инфляции = верхняя граница прогноза по ключевой ставке, который предполагает её повышение до 16% в 2023.

• Не 17%, потому что текущие темпы роста цен в терминах 3M SAAR (основной показатель, на который смотрит ЦБ), могут составить ~10.5-11% в 4 кв. 2023, что даже при КС 15% уже даёт жесткие ДКУ, и ставка 17% кажется уже слишком.

• При этом инфляция в нерегулируемых услугах (наименее волатильная компонента), которая сильнее остальных зависит от роста з/п из-за их большой доли в ценообразовании, остается на уровне 12-13% SAAR и это также аргумент за повышение ставки до 16%.

Как может отреагировать рынок облигаций

• Облигации с фикс. купоном могут отреагировать позитивно, т.к. консенсус ставит на то, что это будет последнее повышение ставок в этом цикле, т.к. уже начинают проявляться первые эффекты от роста ставки.

• Облигации с плавающим купоном (флоатеры) могут отреагировать умеренно негативно, на фоне перетока денег из них в фиксы.

• Несмотря на это, флоатеры остаются интересным инструментом на год вперед, т.к. при средней КС 13% в 2024, выпуски надежных эмитентов могут дать 15-16% доходности, одновременно обеспечивая защиту от форс-мажоров.

3M SAAR — инфляция за последние 3 мес. в годовом выражении с сезонной корректировкой

{kind=link}

Промышленность Европы продолжает падать

Экономика Европы продолжает падать высокими темпами и не демонстрирует каких-либо признаков восстановления. По предварительным данным PMI, завершается 4 квартал, в котором объем производства снижался самыми быстрыми темпами за последние 11 лет, не считая ковидного падения. В этом посте подробней поговорим об экономике Еврозоны.

PMI еврозоны продолжает падать

В декабре, по предварительным данным, снова будет зафиксирован спад как в производстве, так и в сфере услуг, причем оба сектора сообщили об ожиданиях дальнейшего ухудшения. Сезонно скорректированный индекс выпуска PMI еврозоны HCOB, основанный примерно на 85% обычных ответов на опросы и составленный S&P Global, в декабре составил 47.0 по сравнению с 47.6 в ноябре, что сигнализирует о седьмом подряд ежемесячном снижении деловой активности в еврозоне.

Это самый резкий среднеквартальный спад активности с четвертого квартала 2012 года, если исключить первые месяцы карантина из-за пандемии.

Объем промышленного производства падает девятый месяц подряд, темпы снижения вновь ускорились после замедления, наблюдавшегося в ноябре, хотя и остаются менее серьезными, чем наблюдавшиеся за четыре месяца до октября. Тем временем активность в сфере услуг падает пятый месяц подряд, причем темпы спада также снова набирают обороты, что стало третьим по величине падением после карантина в начале 2021 года.

Деловая активность находится на минимальных значения с кризиса 2009 года

Общее снижение деловой активности вновь стало отражением ухудшения портфелей заказов. Приток новых заказов снижается седьмой месяц подряд. На этом фоне рабочие места продолжают снижаться. Настроения бизнесов остаются значительно ниже своих долгосрочных средних показателях. Заводы продолжают сокращать свои запасы рекордными темпами с мирового кризиса 2009 г.

Что касается инфляции, то не все так однозначно: рост себестоимости производственных ресурсов снизилась из-за падения мировых цен на сырье, но инфляция отпускных цен товаров ускорилась, при чем она остается высокой относительно среднеисторических значений.

Экономика Европы, вероятно, находится в рецессии

Последние цифры PMI говорят нам о том, что экономика Европы испытывает серьезные трудности и продолжает падать высоким темпами. Особенно остро это ощущается во Франции и Германии, где падение стало рекордным с мирового финансового кризиса. Вероятно, экономика Европы, уже погрузилась в рецессию.

Марк Пальшин

Senior Analyst

@Palshinmd

Экономика Европы продолжает падать высокими темпами и не демонстрирует каких-либо признаков восстановления. По предварительным данным PMI, завершается 4 квартал, в котором объем производства снижался самыми быстрыми темпами за последние 11 лет, не считая ковидного падения. В этом посте подробней поговорим об экономике Еврозоны.

PMI еврозоны продолжает падать

В декабре, по предварительным данным, снова будет зафиксирован спад как в производстве, так и в сфере услуг, причем оба сектора сообщили об ожиданиях дальнейшего ухудшения. Сезонно скорректированный индекс выпуска PMI еврозоны HCOB, основанный примерно на 85% обычных ответов на опросы и составленный S&P Global, в декабре составил 47.0 по сравнению с 47.6 в ноябре, что сигнализирует о седьмом подряд ежемесячном снижении деловой активности в еврозоне.

Это самый резкий среднеквартальный спад активности с четвертого квартала 2012 года, если исключить первые месяцы карантина из-за пандемии.

Объем промышленного производства падает девятый месяц подряд, темпы снижения вновь ускорились после замедления, наблюдавшегося в ноябре, хотя и остаются менее серьезными, чем наблюдавшиеся за четыре месяца до октября. Тем временем активность в сфере услуг падает пятый месяц подряд, причем темпы спада также снова набирают обороты, что стало третьим по величине падением после карантина в начале 2021 года.

Деловая активность находится на минимальных значения с кризиса 2009 года

Общее снижение деловой активности вновь стало отражением ухудшения портфелей заказов. Приток новых заказов снижается седьмой месяц подряд. На этом фоне рабочие места продолжают снижаться. Настроения бизнесов остаются значительно ниже своих долгосрочных средних показателях. Заводы продолжают сокращать свои запасы рекордными темпами с мирового кризиса 2009 г.

Что касается инфляции, то не все так однозначно: рост себестоимости производственных ресурсов снизилась из-за падения мировых цен на сырье, но инфляция отпускных цен товаров ускорилась, при чем она остается высокой относительно среднеисторических значений.

Экономика Европы, вероятно, находится в рецессии

Последние цифры PMI говорят нам о том, что экономика Европы испытывает серьезные трудности и продолжает падать высоким темпами. Особенно остро это ощущается во Франции и Германии, где падение стало рекордным с мирового финансового кризиса. Вероятно, экономика Европы, уже погрузилась в рецессию.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Forwarded from Сергей Пирогов (R2D2)

🎄Выкладываю заранее ссылку на эфир 21 декабря

#ih

#мысли_управляющего

Как я уже писал ранее, в следующий четверг в 20:00 мы проведем эфир.

Я хочу сделать его необычным, и поэтому решил много времени уделить теме инвестиций в компании роста. Будет своего рода мастер класс.

• компании роста это, к слову, не только мелкие, типа КарМани или ВУШ, но и Яндекс или Pinterest - важно, что там весь смысл не в дивидендах

• также, как правило, именно такие компании могут дать результат 40% или 70% за год, поэтому важно уметь с ними работать

Также озвучу мнение нашей команды по рынкам акций, облигаций, ЗО и возможностям на них. Что принесет доход в 2024 на наш взгляд.

Наконец, по сложившейся традиции будут предновогодние скидки. Как их получить - покажем 21го числа.

👉 вот ссылка на эфир, можете сохранить ее заранее.

#ih

#мысли_управляющего

Как я уже писал ранее, в следующий четверг в 20:00 мы проведем эфир.

Я хочу сделать его необычным, и поэтому решил много времени уделить теме инвестиций в компании роста. Будет своего рода мастер класс.

• компании роста это, к слову, не только мелкие, типа КарМани или ВУШ, но и Яндекс или Pinterest - важно, что там весь смысл не в дивидендах

• также, как правило, именно такие компании могут дать результат 40% или 70% за год, поэтому важно уметь с ними работать

Также озвучу мнение нашей команды по рынкам акций, облигаций, ЗО и возможностям на них. Что принесет доход в 2024 на наш взгляд.

Наконец, по сложившейся традиции будут предновогодние скидки. Как их получить - покажем 21го числа.

👉 вот ссылка на эфир, можете сохранить ее заранее.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.22%

> Henry Ford: 3.81%.

> Iron Arny: 0.27%

> Forrest Gump RU: -0.53%

> Фонд АриКапитал IH: -3.30%

> Индекс Мосбиржи ПД: -0.47%

> Индекс S&P500: 2.49%

Портфель IJ:

Неделя прошла волатильно, но конец ее порадовал: рынок сделал попытку разворота. На этом фоне портфель из режима хеджа падений (шорт ряда бумаг) в значительной мере перешел в инвестиционный режим и даже спекулятивный лонг. Ставим на развитие отскока в акциях в ближайший месяц.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель вырос на фоне бычьего рынка в США. Закрыли длинную спекулятивную позицию в TLT в плюс, открыли ряд новых спекуляций. Инвестиционная часть портфеля растёт.

Портфель Iron Arny:

В пятницу ЦБ повысил ставку до 16%. Мы думаем, что с высокой вероятностью это может быть пиком. Ждем рост бумаг с фикс. купоном и умеренный отток из бумаг с плавающим купоном. Облигации с плавающим купоном остаются интересным активом на год вперед, т.к. такую ставку ЦБ может держать пару кварталов.

Портфель Forrest Gump RU:

Коррекция продолжилась, это не было неожиданностью. Портфель идёт примерно вместе с рынком, т.к. ряд позиций более волатильные, чем голубые фишки. В частности, расписки и Яндекс упали сильнее рынка на нарративе, что в будущем после редомициляции на акции будет давить навес продаж тех, кто покупал с большим дисконтом на внешнем контуре.

Фонд АриКапитал IH:

Фонд сохраняет позиции в акциях, делая некоторые ребалансировки внутри портфеля в зависимости от привлекательности апсайдов, которые появились из-за текущей коррекции.

Рынок нефти стал восстанавливаться, ждём восстановления рынка акций в конце декабря-начале январе по мере прихода дивидендов на рынок.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -2.22%

> Henry Ford: 3.81%.

> Iron Arny: 0.27%

> Forrest Gump RU: -0.53%

> Фонд АриКапитал IH: -3.30%

> Индекс Мосбиржи ПД: -0.47%

> Индекс S&P500: 2.49%

Портфель IJ:

Неделя прошла волатильно, но конец ее порадовал: рынок сделал попытку разворота. На этом фоне портфель из режима хеджа падений (шорт ряда бумаг) в значительной мере перешел в инвестиционный режим и даже спекулятивный лонг. Ставим на развитие отскока в акциях в ближайший месяц.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель вырос на фоне бычьего рынка в США. Закрыли длинную спекулятивную позицию в TLT в плюс, открыли ряд новых спекуляций. Инвестиционная часть портфеля растёт.

Портфель Iron Arny:

В пятницу ЦБ повысил ставку до 16%. Мы думаем, что с высокой вероятностью это может быть пиком. Ждем рост бумаг с фикс. купоном и умеренный отток из бумаг с плавающим купоном. Облигации с плавающим купоном остаются интересным активом на год вперед, т.к. такую ставку ЦБ может держать пару кварталов.

Портфель Forrest Gump RU:

Коррекция продолжилась, это не было неожиданностью. Портфель идёт примерно вместе с рынком, т.к. ряд позиций более волатильные, чем голубые фишки. В частности, расписки и Яндекс упали сильнее рынка на нарративе, что в будущем после редомициляции на акции будет давить навес продаж тех, кто покупал с большим дисконтом на внешнем контуре.

Фонд АриКапитал IH:

Фонд сохраняет позиции в акциях, делая некоторые ребалансировки внутри портфеля в зависимости от привлекательности апсайдов, которые появились из-за текущей коррекции.

Рынок нефти стал восстанавливаться, ждём восстановления рынка акций в конце декабря-начале январе по мере прихода дивидендов на рынок.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск Пирогов - про расписки

#мысли_управляющего

В этом выпуске мы поговорим про популярные расписки/иностранные бумаги - Yandex, TCS, X5 и другие и как движется их переезд в Россию.

• Я постарался порассуждать и визуализировать этот процесс, чтобы вы смогли определиться для себя что делать с этими бумагами.

• В целом я продолжаю считать, что там где акционеры решили вернуть бумаги в Россию, кончится это хорошо. Под это сделан механизм редомициляции, и ВК его протестировал

• В случаях, когда переезд идет в Дубай или Казахстан, я считаю все хуже.

В свете того, что все вышеперечисленные бумаги сейчас дешевы (если бы они превратились в российские, потенциал роста по каждой около 30-70%), самое время определяться как с ними поступить.

Ну и как водится, прокомментировал ключевые рынки - акции, доллар, нефть и что думаю по ним.

Смотрите, ставьте лайк, задавайте вопросы под видео

#мысли_управляющего

В этом выпуске мы поговорим про популярные расписки/иностранные бумаги - Yandex, TCS, X5 и другие и как движется их переезд в Россию.

• Я постарался порассуждать и визуализировать этот процесс, чтобы вы смогли определиться для себя что делать с этими бумагами.

• В целом я продолжаю считать, что там где акционеры решили вернуть бумаги в Россию, кончится это хорошо. Под это сделан механизм редомициляции, и ВК его протестировал

• В случаях, когда переезд идет в Дубай или Казахстан, я считаю все хуже.

В свете того, что все вышеперечисленные бумаги сейчас дешевы (если бы они превратились в российские, потенциал роста по каждой около 30-70%), самое время определяться как с ними поступить.

Ну и как водится, прокомментировал ключевые рынки - акции, доллар, нефть и что думаю по ним.

Смотрите, ставьте лайк, задавайте вопросы под видео

YouTube

Редомициляция: как компании переезжают в Россию, оцениваем инвестиционные перспективы

Канал Сергея Пирогова - https://www.tg-me.com/PirogovLive

Канал РФ аналитика https://www.tg-me.com/InvestHeroes

Канал США аналитика https://www.tg-me.com/InvestHeroesGlobal

00:00 Вступление

1:23 Нефть

6:13 Хендерсон

8:24 Дивиденды

11:19 Обзор по рынку

15:25 Мой счет

17:30 Топ-2…

Канал РФ аналитика https://www.tg-me.com/InvestHeroes

Канал США аналитика https://www.tg-me.com/InvestHeroesGlobal

00:00 Вступление

1:23 Нефть

6:13 Хендерсон

8:24 Дивиденды

11:19 Обзор по рынку

15:25 Мой счет

17:30 Топ-2…

Есть ли высокодоходные альтернативы рынку акций

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Популярен тезис, что из-за выросших ставок произошел и происходит отток части денег с рынка акций в рынок облигаций и в депозиты. У частного инвестора есть альтернативы рынку акций, когда он выбирает, куда вложить деньги с горизонтом 1-2 года. Однако, рынок акций даёт повышенную премию по сравнению с фиксированной доходностью и, если инвестор готов брать на себя риск, потенциально может дать +12-20% доходности по сравнению со вкладами и облигациями.

Вклады - 14-15% на 1-2 года

По расчётам "Ведомости" на 15 декабря средняя доходность по вкладам на три месяца составляла 13.2%, а на год 12.5%.

Banki.ru - крупнейший агрегатор по вкладам. Если на сегодня посмотреть на ставки по вкладам на 1-10 млн руб сроком год, то в большинстве банков предлагаются доходности до 15%, со сроком два года - до 14%.

Итого, вклады дают возможность большинству розничных инвесторов вложиться почти без рисков под 14-15% годовых, что весьма неплохо и определенно оттягивает часть денег, которые могли пойти на фондовый рынок.

Облигации - ОФЗ под 13%, корпы до 17-18%

На рынке облигаций доходности хуже, чем по вкладам. ОФЗ считаются активом, доходность которого несет в себе минимальный кредитный риск, и на 1-2 года эта доходность составляет всего 12.2-13.3%.

Корпоративные облигации с приемлемым рейтингом (А- и выше) дают доходности 16.5-18% на горизонте 1-2 года. Это уже интереснее вкладов, но такой вариант несёт дополнительные риски.

Рынок акций - 30-35%, но с рисками

Рынок акций, по нашим оценкам, даёт потенциал роста на уровне 35% в среднем (апсайд по Индексу Мосбиржи в соответствии с весами акций).

В итоге соотношение между рынками сохраняется разумное - да, фиксированная доходность сейчас существенно выросла, но в рынке акций увеличился потенциал и существенно выросла премия по отношению к фиксированной доходности. Между рынками за счёт последней коррекции даже произошел некоторый перекос в сторону избыточной премии в рынке акций.

Если говорить о перспективе, то впереди ЦБ ожидает снижения ставок по мере замедления инфляции (и мы, и другие аналитики в целом согласны с этим сценарием). Таким образом, альтернативная рынку акций доходность будет становиться менее интересной, в результате чего такой же высокий потенциал роста в акциях уже выглядел бы неадекватным. Поэтому высока вероятность, что рынок акций в течение года будет постепенно расти, сохраняя нормальную премию за риск по отношению к фиксированной доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Как США увеличили добычу сланцевой нефти и снизили цены

#нефть

Добыча нефти в США выросла с 12.5 мбс в начале 2023 г. до 13.3 мбс. в ноябре 2023 г. Это превысило прогнозы (по прогнозу Минэнерго США, добыча нефти в 2023 г. должна была составить 12.5 мбс) и негативно повлияло на цены на нефть. В посте рассмотрим подробнее, за счет чего США увеличили добычу нефти и насколько этот уровень добычи устойчив.

- Добыча нефти в США выросла за счет внедрения инноваций и повышения эффективности

В этом году добыча сланцевой нефти в США выросла с 12.5 мбс до 13.3 мбс (на 6%) несмотря на снижение числа буровых установок: с 772 в январе 2023 г. до 623 в декабре 2023 г. (на 19%). В основном рост добычи был связан с внедрением новых технологий. По данным Bloomberg, американские нефтегазовые компании внедрили инновации в весь процесс добычи, от технологии электронасосов до оптимизации труда рабочих для минимизации времени простоя. Это позволило повысить эффективность добычи на существующих скважинах.

Также нефтегазовые компании постепенно повысили эффективность бурения новых скважин. Например, компания Diamondback Energy снизила время на бурение скважины с 19.5 дней в 2019 г. до 11.5 дней в 2023 г. А процесс ГРП (гидроразрыва пласта) сократился на 3 дня – примерно до недели на скважину. Chevron заявляет, что эффективность добычи в компании постепенно растет каждый год и благодаря слияниям и поглощениям (которые были в 2023 г.) крупные компании могут масштабировать инновации, что способствует прогрессу в отрасли.

- Рост инвестиций в бурение новых скважин остается ограниченным

После кризиса 2020 г. сланцевые компании ограничили свои расходы на добычу и стали придерживаться финансовой дисциплины, в соответствии с ожиданиями акционеров.

В 2023 г. инвестиции отрасли в добычу выросли на 19%, что ниже рекордных 44% 2 года назад. В 2024 г. ожидается рост расходов на добычу всего на 2%. Основной рост добычи в 2019-2023 гг. пришелся на непубличные компании: Mewbourne Oil Co., Endeavor Energy Resources LP и др.

При этом объем добычи на существующих сланцевых скважинах быстро снижается: в течение года добыча снижается на 60%, за 3 года – на 90%. То есть для поддержания добычи на текущем уровне требуются постоянные инвестиции в бурение новых скважин. В 2024 г. Минэнерго США ожидает незначительного снижения добычи нефти в США – с 13.3 до 13.1 мбс.

Вывод

Рост добычи нефти в США в 2023 г. был связан в основном с повышением эффективности процесса добычи на фоне консолидации отрасли и применения эффекта масштаба. В то же время число действующих буровых установок снизилось. Но для поддержания текущего уровня добычи нефти требуются инвестиции в бурение новых скважин. При этом бюджеты нефтегазовых компаний остаются ограниченными, и в 2024 г. рост расходов на добычу составит всего 2%. Поэтому вероятно, что в 2024 г. объем добычи нефти в США останется примерно на текущем уровне (13.1-13.3 мбс).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Добыча нефти в США выросла с 12.5 мбс в начале 2023 г. до 13.3 мбс. в ноябре 2023 г. Это превысило прогнозы (по прогнозу Минэнерго США, добыча нефти в 2023 г. должна была составить 12.5 мбс) и негативно повлияло на цены на нефть. В посте рассмотрим подробнее, за счет чего США увеличили добычу нефти и насколько этот уровень добычи устойчив.

- Добыча нефти в США выросла за счет внедрения инноваций и повышения эффективности

В этом году добыча сланцевой нефти в США выросла с 12.5 мбс до 13.3 мбс (на 6%) несмотря на снижение числа буровых установок: с 772 в январе 2023 г. до 623 в декабре 2023 г. (на 19%). В основном рост добычи был связан с внедрением новых технологий. По данным Bloomberg, американские нефтегазовые компании внедрили инновации в весь процесс добычи, от технологии электронасосов до оптимизации труда рабочих для минимизации времени простоя. Это позволило повысить эффективность добычи на существующих скважинах.

Также нефтегазовые компании постепенно повысили эффективность бурения новых скважин. Например, компания Diamondback Energy снизила время на бурение скважины с 19.5 дней в 2019 г. до 11.5 дней в 2023 г. А процесс ГРП (гидроразрыва пласта) сократился на 3 дня – примерно до недели на скважину. Chevron заявляет, что эффективность добычи в компании постепенно растет каждый год и благодаря слияниям и поглощениям (которые были в 2023 г.) крупные компании могут масштабировать инновации, что способствует прогрессу в отрасли.

- Рост инвестиций в бурение новых скважин остается ограниченным

После кризиса 2020 г. сланцевые компании ограничили свои расходы на добычу и стали придерживаться финансовой дисциплины, в соответствии с ожиданиями акционеров.

В 2023 г. инвестиции отрасли в добычу выросли на 19%, что ниже рекордных 44% 2 года назад. В 2024 г. ожидается рост расходов на добычу всего на 2%. Основной рост добычи в 2019-2023 гг. пришелся на непубличные компании: Mewbourne Oil Co., Endeavor Energy Resources LP и др.

При этом объем добычи на существующих сланцевых скважинах быстро снижается: в течение года добыча снижается на 60%, за 3 года – на 90%. То есть для поддержания добычи на текущем уровне требуются постоянные инвестиции в бурение новых скважин. В 2024 г. Минэнерго США ожидает незначительного снижения добычи нефти в США – с 13.3 до 13.1 мбс.

Вывод

Рост добычи нефти в США в 2023 г. был связан в основном с повышением эффективности процесса добычи на фоне консолидации отрасли и применения эффекта масштаба. В то же время число действующих буровых установок снизилось. Но для поддержания текущего уровня добычи нефти требуются инвестиции в бурение новых скважин. При этом бюджеты нефтегазовых компаний остаются ограниченными, и в 2024 г. рост расходов на добычу составит всего 2%. Поэтому вероятно, что в 2024 г. объем добычи нефти в США останется примерно на текущем уровне (13.1-13.3 мбс).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Норникель - падение цен на основные металлы компании

#GMKN

На фоне замедления мировых экономик цены на цветные металлы и металлы платиновой группы продолжают корректироваться. В этом посте рассмотрим насколько сильно упали цены на основные металлы группы, а также дадим актуальный взгляд на компанию.

Цены на основные металлы Норникеля сильно скорректировались

За последние 4 года основная выручка (84%) у Норникеля приходится на 3 основных металла: палладий (35%), никель (26%) и медь (23%). Средние цены за январь-ноябрь 2023 г. в долларах снизились

-на медь на 3.9% г/г до 8510 $/т. (за ноябрь средняя цена - 8178 $/т.);

-на никель на 12.4% г/г до 22192 $/т (за ноябрь средняя цена - 17300 $/т.) ;

-на палладий - на 36.2% г/г до 1361 $/унц. (за ноябрь средняя цена - 1063 $/унц.).

При этом последние цены на ноябрь на эти металлы заметно ниже средних цен за январь-ноябрь 2023 г.

Это говорит о том, что финансовые результаты Норникеля за 2023 г. будут заметно хуже, чем за 2022 г. К тому же за последний год наблюдалась сильная производственная инфляция, что негативно отразится на маржинальности компании.

В результате вышеперечисленного мы ожидаем, что EBITDA компании по итогам 2023 г. снизится до 501 млрд руб. против 606 млрд руб. за 2022 г. и 775 млрд руб. за 2021 г.

Актуальный взгляд на компанию

Мы по-прежнему считаем, что Норникель проигрывает по привлекательности другим бумагам из своего сектора на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, высокой производственной инфляции, а также из-за вероятного сильного уменьшения дивидендов в 2023-24 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.).

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN

На фоне замедления мировых экономик цены на цветные металлы и металлы платиновой группы продолжают корректироваться. В этом посте рассмотрим насколько сильно упали цены на основные металлы группы, а также дадим актуальный взгляд на компанию.

Цены на основные металлы Норникеля сильно скорректировались

За последние 4 года основная выручка (84%) у Норникеля приходится на 3 основных металла: палладий (35%), никель (26%) и медь (23%). Средние цены за январь-ноябрь 2023 г. в долларах снизились

-на медь на 3.9% г/г до 8510 $/т. (за ноябрь средняя цена - 8178 $/т.);

-на никель на 12.4% г/г до 22192 $/т (за ноябрь средняя цена - 17300 $/т.) ;

-на палладий - на 36.2% г/г до 1361 $/унц. (за ноябрь средняя цена - 1063 $/унц.).

При этом последние цены на ноябрь на эти металлы заметно ниже средних цен за январь-ноябрь 2023 г.

Это говорит о том, что финансовые результаты Норникеля за 2023 г. будут заметно хуже, чем за 2022 г. К тому же за последний год наблюдалась сильная производственная инфляция, что негативно отразится на маржинальности компании.

В результате вышеперечисленного мы ожидаем, что EBITDA компании по итогам 2023 г. снизится до 501 млрд руб. против 606 млрд руб. за 2022 г. и 775 млрд руб. за 2021 г.

Актуальный взгляд на компанию

Мы по-прежнему считаем, что Норникель проигрывает по привлекательности другим бумагам из своего сектора на горизонте 1-2 лет из-за снижения финансовых результатов на фоне ожидаемых нами низких цен на продукцию, высокой производственной инфляции, а также из-за вероятного сильного уменьшения дивидендов в 2023-24 гг. (750-1100 руб. против 1600-2700 руб. в 2019-21 гг.).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Во что инвестировать в 2024 году? Погорим об этом сегодня на эфире в 20:30

Пора подводить итоги года, а также выстроить план на 2024 год: куда смотреть, во что инвестировать, какие акции интересны, а про какие давно пора забыть - обо всем этом мы расскажем сегодня на эфире в 20:30.

Эфир будет доступен по ссылке

Я хочу сделать этот

эфир необычным, и поэтому решил много времени уделить теме инвестиций в компании роста. Будет своего рода мастер-класс.

Поговорим о том, какие компании могут дать результат 40% или 70% за год, и как работать с такими акциями. Также озвучим мнение нашей команды по рынкам акций, облигаций, ЗО и возможностям на них — что принесет доход в 2024 на наш взгляд.

🎁Наконец, по сложившейся традиции, будут предновогодние скидки на наши продукты. Как их получить? Расскажем на эфире!

До встречи в 20:30

Пора подводить итоги года, а также выстроить план на 2024 год: куда смотреть, во что инвестировать, какие акции интересны, а про какие давно пора забыть - обо всем этом мы расскажем сегодня на эфире в 20:30.

Эфир будет доступен по ссылке

Я хочу сделать этот

эфир необычным, и поэтому решил много времени уделить теме инвестиций в компании роста. Будет своего рода мастер-класс.