Русал: Ожидаемо слабый отчет за 1П 2023

#RUAL

11 августа Русал отчитался о финансовых результатах за 1-е полугодие 2023 г., которые были ожидаемо плохими. Компания продолжает покупать глинозем по завышенным ценам. Удельная себестоимость растет, увеличившись на 13% г/г, до 2297 $/т (текущие цены на алюминий составляют ~2150 $/т).

Высокий курс доллара к рублю поддержит рентабельность компании, но без значительного повышения цен на алюминий финансовые результаты компании продолжат стагнировать. Далее рассмотрим результаты Русала за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты были ожидаемо плохими

👉🏻Выручка снизилась на 16.9% г/г, до $5945 млн. Это обусловлено падением цен реализации алюминия на 26% г/г, до 2500 $/т. При этом увеличение объемов продаж на 10% г/г, до 1935 тыс. т, частично сгладило негативный эффект.

👉🏻EBITDA упала на 84% г/г, до $290 млн, на фоне сильного роста себестоимости, в первую очередь из-за закупок глинозема со значительной премией к рынку (50% и выше). Рентабельность по EBITDA составила 4.9%.

Вероятно, покупки глинозема с премией к рынку продолжат давить на рентабельность компании в обозримом будущем. При этом высокий курс доллара к рублю положительно отразится на результатах компании во 2 полугодии 2023 и в 2024 г. и частично нивелирует этот негативный эффект. По нашим оценкам, пик слабых результатов был пройден в 1-м полугодии 2023 г. (но это с учетом предпосылки о постепенном сокращении премии в ценах покупки глинозема к рыночным ценам до 20-30%).

👉🏻Свободный денежный поток за 1-е полугодие 2023 г. составил -$162 млн против $286 млн годом ранее. Снижение обусловлено слабыми финансовыми результатами компании. Чистый долг на конец 1-го полугодия 2023 г. остался примерно на том же уровне, что и на конец 2022 г. и составил $6289 млн.

Взгляд на компанию

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023 г. и рекомендации Норникеля (Русал владеет крупным пакетом акций Норникеля) не выплачивать дивиденды мы не считаем акции Русала интересными для покупки на горизонте 12 мес.

Акции, вероятно, будут интересны в долгосрочной перспективе, так как мы ожидаем рост цен на алюминий и стабилизацию курса доллара к рублю на высоких отметках. Однако компания уже много лет не делится дивидендами с акционерами. Поэтому для включения бумаги в долгосрочный портфель потенциал роста Русала должен быть заметно выше, чем у голубых фишек (50% и выше). Подписчики нашего сервиса знают актуальную оценку акций Русала.

Марк Пальшин

Senior Analyst

@Palshinmd

#RUAL

11 августа Русал отчитался о финансовых результатах за 1-е полугодие 2023 г., которые были ожидаемо плохими. Компания продолжает покупать глинозем по завышенным ценам. Удельная себестоимость растет, увеличившись на 13% г/г, до 2297 $/т (текущие цены на алюминий составляют ~2150 $/т).

Высокий курс доллара к рублю поддержит рентабельность компании, но без значительного повышения цен на алюминий финансовые результаты компании продолжат стагнировать. Далее рассмотрим результаты Русала за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты были ожидаемо плохими

👉🏻Выручка снизилась на 16.9% г/г, до $5945 млн. Это обусловлено падением цен реализации алюминия на 26% г/г, до 2500 $/т. При этом увеличение объемов продаж на 10% г/г, до 1935 тыс. т, частично сгладило негативный эффект.

👉🏻EBITDA упала на 84% г/г, до $290 млн, на фоне сильного роста себестоимости, в первую очередь из-за закупок глинозема со значительной премией к рынку (50% и выше). Рентабельность по EBITDA составила 4.9%.

Вероятно, покупки глинозема с премией к рынку продолжат давить на рентабельность компании в обозримом будущем. При этом высокий курс доллара к рублю положительно отразится на результатах компании во 2 полугодии 2023 и в 2024 г. и частично нивелирует этот негативный эффект. По нашим оценкам, пик слабых результатов был пройден в 1-м полугодии 2023 г. (но это с учетом предпосылки о постепенном сокращении премии в ценах покупки глинозема к рыночным ценам до 20-30%).

👉🏻Свободный денежный поток за 1-е полугодие 2023 г. составил -$162 млн против $286 млн годом ранее. Снижение обусловлено слабыми финансовыми результатами компании. Чистый долг на конец 1-го полугодия 2023 г. остался примерно на том же уровне, что и на конец 2022 г. и составил $6289 млн.

Взгляд на компанию

В условиях сильного роста себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023 г. и рекомендации Норникеля (Русал владеет крупным пакетом акций Норникеля) не выплачивать дивиденды мы не считаем акции Русала интересными для покупки на горизонте 12 мес.

Акции, вероятно, будут интересны в долгосрочной перспективе, так как мы ожидаем рост цен на алюминий и стабилизацию курса доллара к рублю на высоких отметках. Однако компания уже много лет не делится дивидендами с акционерами. Поэтому для включения бумаги в долгосрочный портфель потенциал роста Русала должен быть заметно выше, чем у голубых фишек (50% и выше). Подписчики нашего сервиса знают актуальную оценку акций Русала.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Алроса: Сильный отчет за 1П 2023 г.

#ALRS

В середине этой недели Алроса опубликовала первый отчет по МСФО за полтора года. Финансовые результаты за 1-е полугодие 2023 г. были сильными, несмотря на дополнительно уплаченный НДПИ в размере 19 млрд руб. Компания, по нашим оценкам, распродавала всю произведенную продукцию по более высоким ценам, чем ожидалось ранее.

Во 2-м полугодии 2023 г. и в 2024 г. мы ожидаем существенного снижения цен реализации, что может надавить на будущие финансовые результаты. Далее рассмотрим результаты Алросы за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты превысили ожидания

👉Производство и продажи за 1-е полугодие, по нашим оценкам, составили ~17.25 млн кар (+0% г/г). Компания не опубликовала операционные результаты. Мы опираемся на заявление, согласно которому производство в 22-23 гг. должно составить 34.5 млн кар в год. Продажи также оцениваем на этом уровне, так как запасы готовой продукции на конец 1-го полугодия 2023 г. остались на уровне конца 2021 г.

👉Цены, по нашим оценкам, составили 185 $/кар (+43.3% г/г) за 1-е полугодие 2022 г. и 184 $/кар (-0.7% г/г) за 1-е полугодие 2023 г. Несмотря на падение индекса цен на алмазы, компании удалось реализовывать свои камни по очень высоким ценам. Сложно сказать, насколько этот тренд устойчив. Мы считаем, что компания в эти периоды продавала крупные камни, которые значительно дороже мелких в пересчете на $/кар. Мы ожидаем значительной коррекции цен реализации алмазов до 140 $/кар (минус 20-25% от уровней 1-го полугодия 2023 г.).

👉Выручка от продаж составила 188.2 млрд руб., что было на уровне 1П 2022 г. Такой сильный результат был достигнут за счет высоких цен реализации алмазов. EBITDA компании упала на 19% г/г, до 85.5 млрд руб.

👉Чистая прибыль сократилась на 35% г/г, до 55.6 млрд руб. В случае если компания направит 50% чистой прибыли на выплату дивидендов, то дивиденд по итогам 1-го полугодия 2023 г. составит 3.72 руб. на акцию (4.2% див. доходности к текущей цене). При этом если учитывать накопленную прибыль, то компания вполне может выплатить 8-12 руб. на акцию (9.4-14.2% див. доходности к текущей цене). На рынке есть мнение, что компания рекомендует дивиденд в августе.

👉Свободный денежный поток снизился на 35% г/г, до 19.6 млрд руб., на фоне увеличения капитальных затрат. Вероятно, ежегодные капитальные затраты составят 35-40 млрд руб., и это будет давить на свободный денежный поток и будущие дивиденды компании.

Актуальный взгляд на компанию

По нашим оценкам, потенциал роста акций Алросы не такой высокий (клиенты нашего сервиса знают целевую цену). Однако, в случае объявления высокого дивиденда, который, по нашим оценкам, может составить 8-12 руб. (9.4-14.2% див. доходности к текущей цене) акции могут позитивно отреагировать.

Также компания интересна как долгосрочная инвестиция (до 2025 года и далее) из-за ожидаемого роста цен на алмазы после рецессии в связи с сильным структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

#ALRS

В середине этой недели Алроса опубликовала первый отчет по МСФО за полтора года. Финансовые результаты за 1-е полугодие 2023 г. были сильными, несмотря на дополнительно уплаченный НДПИ в размере 19 млрд руб. Компания, по нашим оценкам, распродавала всю произведенную продукцию по более высоким ценам, чем ожидалось ранее.

Во 2-м полугодии 2023 г. и в 2024 г. мы ожидаем существенного снижения цен реализации, что может надавить на будущие финансовые результаты. Далее рассмотрим результаты Алросы за 1-е полугодие 2023 г. и дадим актуальный взгляд на компанию.

Финансовые результаты превысили ожидания

👉Производство и продажи за 1-е полугодие, по нашим оценкам, составили ~17.25 млн кар (+0% г/г). Компания не опубликовала операционные результаты. Мы опираемся на заявление, согласно которому производство в 22-23 гг. должно составить 34.5 млн кар в год. Продажи также оцениваем на этом уровне, так как запасы готовой продукции на конец 1-го полугодия 2023 г. остались на уровне конца 2021 г.

👉Цены, по нашим оценкам, составили 185 $/кар (+43.3% г/г) за 1-е полугодие 2022 г. и 184 $/кар (-0.7% г/г) за 1-е полугодие 2023 г. Несмотря на падение индекса цен на алмазы, компании удалось реализовывать свои камни по очень высоким ценам. Сложно сказать, насколько этот тренд устойчив. Мы считаем, что компания в эти периоды продавала крупные камни, которые значительно дороже мелких в пересчете на $/кар. Мы ожидаем значительной коррекции цен реализации алмазов до 140 $/кар (минус 20-25% от уровней 1-го полугодия 2023 г.).

👉Выручка от продаж составила 188.2 млрд руб., что было на уровне 1П 2022 г. Такой сильный результат был достигнут за счет высоких цен реализации алмазов. EBITDA компании упала на 19% г/г, до 85.5 млрд руб.

👉Чистая прибыль сократилась на 35% г/г, до 55.6 млрд руб. В случае если компания направит 50% чистой прибыли на выплату дивидендов, то дивиденд по итогам 1-го полугодия 2023 г. составит 3.72 руб. на акцию (4.2% див. доходности к текущей цене). При этом если учитывать накопленную прибыль, то компания вполне может выплатить 8-12 руб. на акцию (9.4-14.2% див. доходности к текущей цене). На рынке есть мнение, что компания рекомендует дивиденд в августе.

👉Свободный денежный поток снизился на 35% г/г, до 19.6 млрд руб., на фоне увеличения капитальных затрат. Вероятно, ежегодные капитальные затраты составят 35-40 млрд руб., и это будет давить на свободный денежный поток и будущие дивиденды компании.

Актуальный взгляд на компанию

По нашим оценкам, потенциал роста акций Алросы не такой высокий (клиенты нашего сервиса знают целевую цену). Однако, в случае объявления высокого дивиденда, который, по нашим оценкам, может составить 8-12 руб. (9.4-14.2% див. доходности к текущей цене) акции могут позитивно отреагировать.

Также компания интересна как долгосрочная инвестиция (до 2025 года и далее) из-за ожидаемого роста цен на алмазы после рецессии в связи с сильным структурным дефицитом.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Какие страны, кроме Китая, влияют на рост спроса на нефть в мире?

#нефть

Есть мнение, что замедление экономики Китая приведет к падению спроса на нефть и последующему снижению цен. Но на самом деле, важно понимать, какие игроки формируют основной прирост мирового спроса на нефть. Давайте посмотрим, за счет каких стран обеспечивается рост спроса на нефть, кроме Китая.

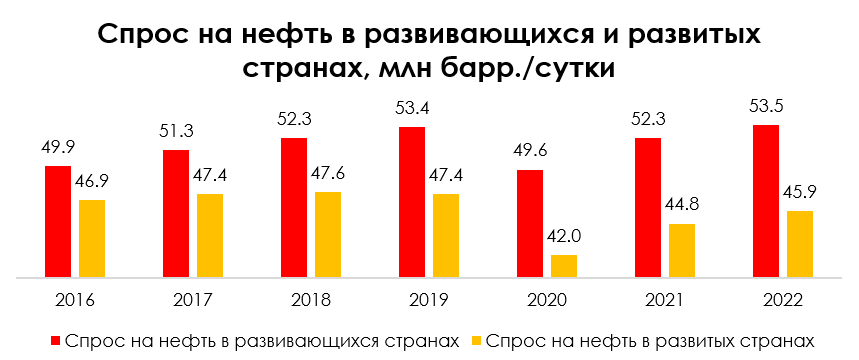

Основной рост спроса на нефть в мире обеспечивают развивающиеся страны

В развивающихся странах спрос на нефть вырос с 49.9 млн барр./сутки в 2016 г. до 53.4 мбс в 2019 г. (+3.5 мбс), а после пандемии в 2020 г. восстановился до 53.5 мбс в 2022 г. (+0.1 мбс относительно 2019 г.). В развитых странах спрос на нефть вырос меньше: с 46.9 млн барр./сутки в 2016 г. до 47.4 мбс в 2019 г. (+0.5 мбс), а после пандемии коронавируса в 2020 г. восстановился до 45.9 мбс в 2022 г. (-1.5 мбс относительно 2019 г.).

Около половины роста спроса в развивающихся странах приходится на Китай

Из развивающихся стран около половины роста спроса обеспечивает Китай, а остальное – прочие страны. Спрос на нефть в Китае вырос с 13.0 мбс в 2016 г. до 14.5 мбс в 2019 г. (+1.5 мбс), а после пандемии в 2020 г. восстановился до 15.2 мбс в 2022 г. А спрос на нефть в других развивающихся странах вырос с 36.8 мбс в 2016 г. до 38.8 мбс (+2 мбс) в 2019 г. и после пандемии в 2020 г. восстановился до 38.4 мбс в 2022 г. Кроме Китая, в 2016- 2019 гг. Индия, Африка и ближний Восток обеспечили рост спроса на нефть на 0.5, 0.4 и 0.3 мбс соответственно, а прочие развивающиеся страны – еще на 0.8 мбс.

Кроме Китая, в 2023 г. спрос на нефть вырастет за счет Индии, Африки, ближнего Востока и Латинской Америки

Минэнерго США ожидает, что спрос на нефть в развивающихся странах по итогам 2023 г. вырастет на 1.66 мбс г/г, а в развитых – всего на 0.1 мбс г/г. При этом половина роста спроса придется на Китай – 0.82 мбс г/г, а половина – на другие развивающиеся страны (+0.84 мбс г/г). Ожидается, что в 2023 г. спрос на нефть в Индии, Африке, на ближнем Востоке и в Латинской Америке вырастет на 0.25, 0.11, 0.18 и 0.1 мбс г/г соответственно, в других развивающихся странах – на 0.2 мбс. При этом МВФ ожидает, что в 2023 г. ВВП развитых страны вырастет на 1.5%, а развивающихся стран – на 4% в среднем, в том числе в Китае на 5.2%, Индии – на 6.1%, Африке – на 3.5%, на ближнем Востоке – на 2.5%, в Латинской Америке – на 1.9%.

Вывод

Рост спроса на нефть в 2023 г. обеспечивается в основном за счет роста экономики развивающихся стран. При этом около половины роста спроса на нефть приходится на Китай, а около 36% - на Индию, Африку, ближний Восток и Латинскую Америку. В 2023 г. спрос на нефть в других развивающихся странах, кроме Китая, вырастет на 0.84 млн барр./сутки г/г (или на 0.17 мбс с июля по декабрь 2023 г.).

Замедление экономики Китая приводит к более медленному, чем ранее ожидалось, росту спроса на нефть, а не к его снижению. Кроме того, сохраняется рост со стороны Востока, Индии, Африки и Латинской Америки. Таким образом, по миру спрос на нефть продолжает расти, а мировой баланс постепенно движется в сторону дефицита на горизонте 2024 года.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Есть мнение, что замедление экономики Китая приведет к падению спроса на нефть и последующему снижению цен. Но на самом деле, важно понимать, какие игроки формируют основной прирост мирового спроса на нефть. Давайте посмотрим, за счет каких стран обеспечивается рост спроса на нефть, кроме Китая.

Основной рост спроса на нефть в мире обеспечивают развивающиеся страны

В развивающихся странах спрос на нефть вырос с 49.9 млн барр./сутки в 2016 г. до 53.4 мбс в 2019 г. (+3.5 мбс), а после пандемии в 2020 г. восстановился до 53.5 мбс в 2022 г. (+0.1 мбс относительно 2019 г.). В развитых странах спрос на нефть вырос меньше: с 46.9 млн барр./сутки в 2016 г. до 47.4 мбс в 2019 г. (+0.5 мбс), а после пандемии коронавируса в 2020 г. восстановился до 45.9 мбс в 2022 г. (-1.5 мбс относительно 2019 г.).

Около половины роста спроса в развивающихся странах приходится на Китай

Из развивающихся стран около половины роста спроса обеспечивает Китай, а остальное – прочие страны. Спрос на нефть в Китае вырос с 13.0 мбс в 2016 г. до 14.5 мбс в 2019 г. (+1.5 мбс), а после пандемии в 2020 г. восстановился до 15.2 мбс в 2022 г. А спрос на нефть в других развивающихся странах вырос с 36.8 мбс в 2016 г. до 38.8 мбс (+2 мбс) в 2019 г. и после пандемии в 2020 г. восстановился до 38.4 мбс в 2022 г. Кроме Китая, в 2016- 2019 гг. Индия, Африка и ближний Восток обеспечили рост спроса на нефть на 0.5, 0.4 и 0.3 мбс соответственно, а прочие развивающиеся страны – еще на 0.8 мбс.

Кроме Китая, в 2023 г. спрос на нефть вырастет за счет Индии, Африки, ближнего Востока и Латинской Америки

Минэнерго США ожидает, что спрос на нефть в развивающихся странах по итогам 2023 г. вырастет на 1.66 мбс г/г, а в развитых – всего на 0.1 мбс г/г. При этом половина роста спроса придется на Китай – 0.82 мбс г/г, а половина – на другие развивающиеся страны (+0.84 мбс г/г). Ожидается, что в 2023 г. спрос на нефть в Индии, Африке, на ближнем Востоке и в Латинской Америке вырастет на 0.25, 0.11, 0.18 и 0.1 мбс г/г соответственно, в других развивающихся странах – на 0.2 мбс. При этом МВФ ожидает, что в 2023 г. ВВП развитых страны вырастет на 1.5%, а развивающихся стран – на 4% в среднем, в том числе в Китае на 5.2%, Индии – на 6.1%, Африке – на 3.5%, на ближнем Востоке – на 2.5%, в Латинской Америке – на 1.9%.

Вывод

Рост спроса на нефть в 2023 г. обеспечивается в основном за счет роста экономики развивающихся стран. При этом около половины роста спроса на нефть приходится на Китай, а около 36% - на Индию, Африку, ближний Восток и Латинскую Америку. В 2023 г. спрос на нефть в других развивающихся странах, кроме Китая, вырастет на 0.84 млн барр./сутки г/г (или на 0.17 мбс с июля по декабрь 2023 г.).

Замедление экономики Китая приводит к более медленному, чем ранее ожидалось, росту спроса на нефть, а не к его снижению. Кроме того, сохраняется рост со стороны Востока, Индии, Африки и Латинской Америки. Таким образом, по миру спрос на нефть продолжает расти, а мировой баланс постепенно движется в сторону дефицита на горизонте 2024 года.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

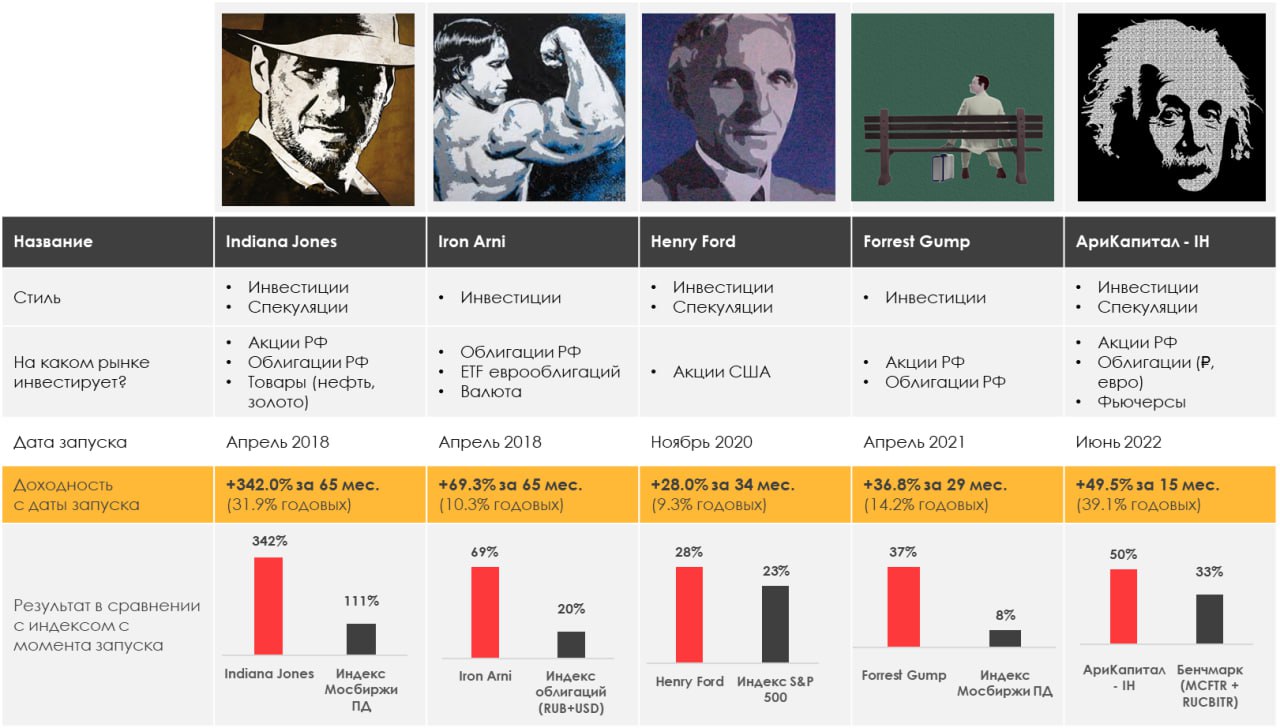

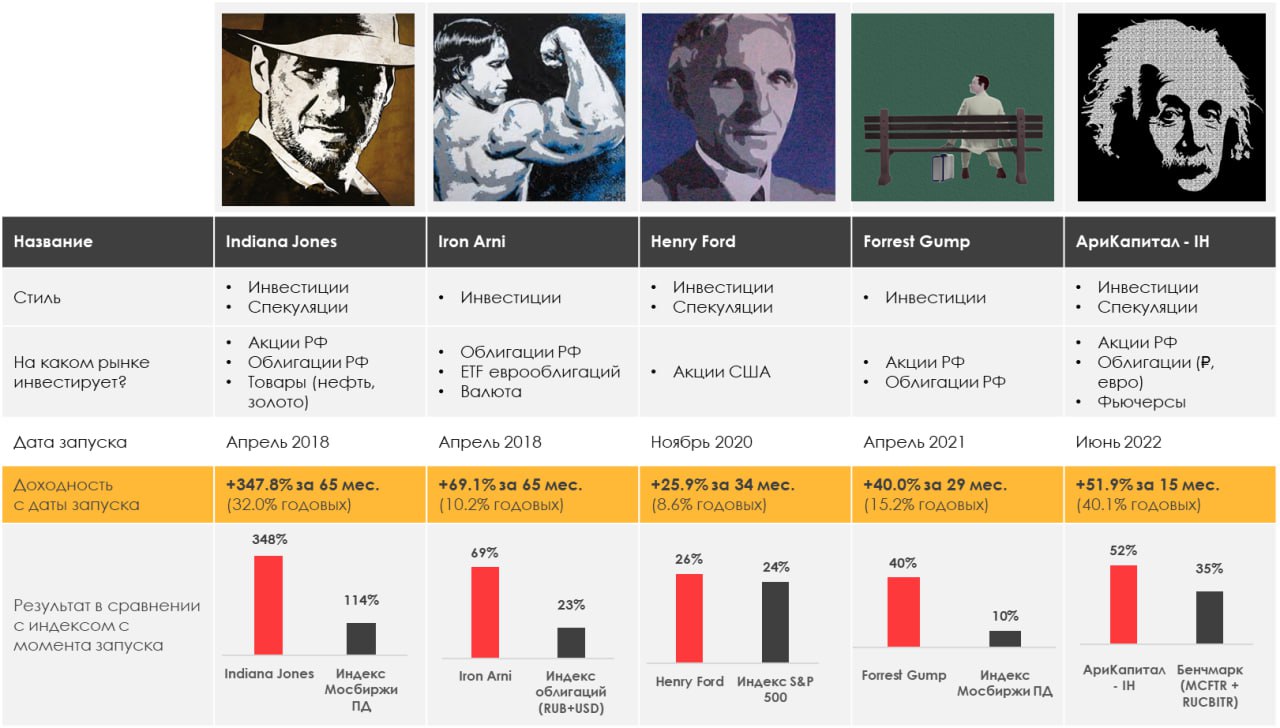

> Indiana Jones: +1.98%

> Henry Ford: -2.15%.

> Iron Arny: -1.58%

> Forrest Gump RU: -2.31%

> Фонд АриКапитал IH: -1.44%

> Индекс Мосбиржи ПД: -1.40%

> Индекс S&P500: -2.11%

Портфель IJ:

На этой неделе побили вершину. И все благодаря тому, что мы превратили наш портфель в огромный лонг РТС (только акции = не индекс, а наши фавориты). Посмотрим на новой неделе, будет ли коррекция.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли шорт индексов, техов и банков и добрали до полной доли интересные нам ставки в уране и цикличных товарах. Вероятно, в пятницу коррекция завершилась и тренд на рост продолжится.

Портфель Iron Arny:

Портфель снизился на фоне укрепления рубля, но был лучше бенчмарка. Мы продали позицию в ЗО полностью и сформировали позицию в ОФЗ с фикс. купоном после повышения КС до 12%.

Портфель Forrest Gump RU:

На неделе закрыли очень долгую позицию в ЗО, за счёт которой портфель поучаствовал в девальвации на десятки процентов. Также начали ребалансировку портфеля с концентрации на ставку на девальвацию в сторону новых трендов.

Фонд АриКапитал IH:

На фоне укрепления рубля значительно снизили долю валютных облигаций и аллоцировали капитал в ОФЗ и корпоративные облигации по высоким ставкам на 3-5 лет.

Доля акций составляет менее 50%, поскольку ждём далее тренд на укрепление рубля.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.98%

> Henry Ford: -2.15%.

> Iron Arny: -1.58%

> Forrest Gump RU: -2.31%

> Фонд АриКапитал IH: -1.44%

> Индекс Мосбиржи ПД: -1.40%

> Индекс S&P500: -2.11%

Портфель IJ:

На этой неделе побили вершину. И все благодаря тому, что мы превратили наш портфель в огромный лонг РТС (только акции = не индекс, а наши фавориты). Посмотрим на новой неделе, будет ли коррекция.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе закрыли шорт индексов, техов и банков и добрали до полной доли интересные нам ставки в уране и цикличных товарах. Вероятно, в пятницу коррекция завершилась и тренд на рост продолжится.

Портфель Iron Arny:

Портфель снизился на фоне укрепления рубля, но был лучше бенчмарка. Мы продали позицию в ЗО полностью и сформировали позицию в ОФЗ с фикс. купоном после повышения КС до 12%.

Портфель Forrest Gump RU:

На неделе закрыли очень долгую позицию в ЗО, за счёт которой портфель поучаствовал в девальвации на десятки процентов. Также начали ребалансировку портфеля с концентрации на ставку на девальвацию в сторону новых трендов.

Фонд АриКапитал IH:

На фоне укрепления рубля значительно снизили долю валютных облигаций и аллоцировали капитал в ОФЗ и корпоративные облигации по высоким ставкам на 3-5 лет.

Доля акций составляет менее 50%, поскольку ждём далее тренд на укрепление рубля.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

«Вот такие пироги» уже на YouTube

Друзья, подводим итоги недели в воскресном выпуске «Пирогов»

О чем поговорили в этот раз:

1. Индекс РТС стал новым интересным маркером - во 2П 2023 мы ждем рост рынка в долларах

2. Разобрали, что же происходит на рынке замещающий облигаций: обвал недели и навес впереди.

3. Поговорили про ключевую ставку: несмотря на то, что на уходящей неделе её подняли, мы все же рассматриваем вариант, что её скоро понизят - логику объяснили в видео.

4. Что случилось сTLT? - разобрали ситуацию на американском долговом рынке

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

Друзья, подводим итоги недели в воскресном выпуске «Пирогов»

О чем поговорили в этот раз:

1. Индекс РТС стал новым интересным маркером - во 2П 2023 мы ждем рост рынка в долларах

2. Разобрали, что же происходит на рынке замещающий облигаций: обвал недели и навес впереди.

3. Поговорили про ключевую ставку: несмотря на то, что на уходящей неделе её подняли, мы все же рассматриваем вариант, что её скоро понизят - логику объяснили в видео.

4. Что случилось сTLT? - разобрали ситуацию на американском долговом рынке

Смотрите, ставьте палец вверх и пишите свои комментарии под видео👍🏻

YouTube

Резкое укрепление рубля. Что ждать дальше от акций и замещающих облигаций?

00:00 Вступление

00:34 ТОП-4 темы

1:14 Сбер

2:09 Рост нефти

2:26 Результаты в подписке

4:58 Курс система

8:05 Траектория рубля

10:52 Рост РТС

11:55 Замещающие облигации

17:48 Что случилось с TLT

*Данное видео носит информативный характер и не является индивидуальной…

00:34 ТОП-4 темы

1:14 Сбер

2:09 Рост нефти

2:26 Результаты в подписке

4:58 Курс система

8:05 Траектория рубля

10:52 Рост РТС

11:55 Замещающие облигации

17:48 Что случилось с TLT

*Данное видео носит информативный характер и не является индивидуальной…

Forwarded from Сергей Пирогов (Sergei Pirogov)

Напоминаю: мы открыли отдельный канал по рынку США

#ih

Подписывайтесь, и следите за рынком США и Китая - аналитика по отраслям, макро, сделки, отчетности компаний - все на канале IH Global от команды Invest Heroes:

https://www.tg-me.com/InvestHeroesGlobal

Только что выпустил там материал про нефтяной сектор, а накануне - про одну из идей, на которую мы ставим в рамках глобального нефтегаза.

#ih

Подписывайтесь, и следите за рынком США и Китая - аналитика по отраслям, макро, сделки, отчетности компаний - все на канале IH Global от команды Invest Heroes:

https://www.tg-me.com/InvestHeroesGlobal

Только что выпустил там материал про нефтяной сектор, а накануне - про одну из идей, на которую мы ставим в рамках глобального нефтегаза.

Тема девальвации закончилась, что дальше

#divingdeeper

Рынок акций живет нарративами, причем не только российский, а так устроено везде. С начала года почти весь рост индекса Мосбиржи шел параллельно с обесценением рубля, это хорошо видно по затяжному боковику в долларовом индексе РТС. Буквально неделю назад, пока курс был выше 100, мы разбирали, что происходит с рублем и с рынком и говорили о перспективной ставке на РТС.

На прошлой неделе ЦБ начал решительные действия для укрепления рубля одновременно со словесными интервенциями по широкому кругу СМИ о том, что уже наготове решения о контроле движения капитала, обязательной продаже экспортной выручки и другие. Этот комплекс действий привел к изменению спекулятивных настроений на рынке, и рубль перешел к резкому укреплению, укрепившись со 101 до 93-94 руб/долл всего за неделю.

После ухода курса USDRUB выше 90 произошло мощное ускорение, а затем мы увидели резкое укрепление после разворота тренда в настроениях регулятора от позиции "не вмешиваемся" к позиции "готовы на все". Таким образом, можно констатировать, что значительная часть колебаний курса рубля выше 90 сформирована спекулятивными сделками.

Наши ожидания

Среднесрочно мы ожидаем укрепления курса, начиная с октября, в связи с будущим ростом сальдо торгового баланса. Однако, с учетом потока спекулятивных сделок и возможных неформальных действий по укреплению курса, вероятен сценарий боковика/укрепления рубля уже с сентября.

Таким образом, тема девальвации на ближайшие полгода исчерпана. Первая реакция рынка акций на это была коррекцией, но затем мы увидели рост РТС после долгих месяцев боковика. На самом деле, в рынке остается ряд крупных и средних компаний, которые дешево торгуются, в том числе дешево и для сценария укрепления рубля.

После переосмысления тренда на девал я допускаю волну коррекции, но постепенно рынок будет искать новые нарративы, на которые можно поставить. Возможный логичный нарратив - ставка на компании внутреннего рынка, которые не будут зависеть от курса рубля; второй нарратив - которые не будут зависеть даже от цикла в экономике, т.к. подъем ставок ЦБ сделал возможным торможение экономики в ближайшие месяцы.

Итого - будет постепенная смена фаворитов с акций сталеваров и металлургов в сторону акций роста внутреннего рынка, и мы ее видим прямо сейчас: Х5, Озон, Positive на максимумах, а экспортеры корректируются.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Рынок акций живет нарративами, причем не только российский, а так устроено везде. С начала года почти весь рост индекса Мосбиржи шел параллельно с обесценением рубля, это хорошо видно по затяжному боковику в долларовом индексе РТС. Буквально неделю назад, пока курс был выше 100, мы разбирали, что происходит с рублем и с рынком и говорили о перспективной ставке на РТС.

На прошлой неделе ЦБ начал решительные действия для укрепления рубля одновременно со словесными интервенциями по широкому кругу СМИ о том, что уже наготове решения о контроле движения капитала, обязательной продаже экспортной выручки и другие. Этот комплекс действий привел к изменению спекулятивных настроений на рынке, и рубль перешел к резкому укреплению, укрепившись со 101 до 93-94 руб/долл всего за неделю.

После ухода курса USDRUB выше 90 произошло мощное ускорение, а затем мы увидели резкое укрепление после разворота тренда в настроениях регулятора от позиции "не вмешиваемся" к позиции "готовы на все". Таким образом, можно констатировать, что значительная часть колебаний курса рубля выше 90 сформирована спекулятивными сделками.

Наши ожидания

Среднесрочно мы ожидаем укрепления курса, начиная с октября, в связи с будущим ростом сальдо торгового баланса. Однако, с учетом потока спекулятивных сделок и возможных неформальных действий по укреплению курса, вероятен сценарий боковика/укрепления рубля уже с сентября.

Таким образом, тема девальвации на ближайшие полгода исчерпана. Первая реакция рынка акций на это была коррекцией, но затем мы увидели рост РТС после долгих месяцев боковика. На самом деле, в рынке остается ряд крупных и средних компаний, которые дешево торгуются, в том числе дешево и для сценария укрепления рубля.

После переосмысления тренда на девал я допускаю волну коррекции, но постепенно рынок будет искать новые нарративы, на которые можно поставить. Возможный логичный нарратив - ставка на компании внутреннего рынка, которые не будут зависеть от курса рубля; второй нарратив - которые не будут зависеть даже от цикла в экономике, т.к. подъем ставок ЦБ сделал возможным торможение экономики в ближайшие месяцы.

Итого - будет постепенная смена фаворитов с акций сталеваров и металлургов в сторону акций роста внутреннего рынка, и мы ее видим прямо сейчас: Х5, Озон, Positive на максимумах, а экспортеры корректируются.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Возможные забастовки в Австралии - поддержка цен на СПГ

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

Несмотря на рекордно высокие уровни заполненности газовых хранилищ в ЕС, цены на СПГ в Европе растут на фоне новостей о возможных забастовках на СПГ-заводах в Австралии (Австралия - второй крупнейший в мире производитель СПГ): с начала августа цены выросли с $300 до $465/тыс. куб. м. В посте рассмотрим подробнее ситуацию на рынке СПГ и ожидания по ценам.

- Цены на СПГ растут из-за возможной забастовки на СПГ-заводах в Австралии в сентябре

В июле наблюдался рост цен на газ и СПГ в Европе с $280 до $380/тыс. куб. м (+36%) на фоне аномально жаркой погоды из-за потребления энергии для кондиционеров (мы писали об этом в предыдущем посте), несмотря на то, что запасы газа в европейских хранилищах были на максимальных уровнях (заполнены на 85%). Далее цены скорректировались до $300/тыс. куб. м (-21%).

Со второй недели августа на фоне риска забастовок в Австралии цена на фьючерс на газ в Европе TTF выросла до $449/тыс. куб. м на 21 августа (+50% с начала месяца), цена на фьючерс на СПГ на Северо-Западе Европы (LNG North West Europe Marker) – до $465/тыс. куб. м (+55% с начала месяца). При этом цены на СПГ в Азии превышают европейские. Цена на фьючерс на СПГ в Азии JKM на 21 августа составила $498/тыс. куб. м (+30% с начала месяца).

В то же время заполненность газовых хранилищ ЕС выросла до 91% и остается на максимальных уровнях для аналогичного периода за последние 5 лет. В августе ЕС достиг цели по заполненности хранилищ на 90% раньше срока (до 1 ноября). Это, в свою очередь, выступает сдерживающим фактором для роста цен.

- СПГ-заводы, на которых может начаться забастовка, производят 10% объема СПГ в мире

Австралия – один из крупнейших производителей СПГ в мире, занимает 2-е место после Катара. В 2022 г. производство СПГ в Австралии составило около 107 млрд куб. м. или 20% от мирового объема производства (527 млрд куб. м в 2022 г.). В августе профсоюз рабочих в Австралии заявил о том, что может провести забастовки в сентябре на крупных СПГ-заводах: North West Shelf LNG (акционер – Woodside), Gorgon LNG и Wheatstone LNG (акционер – Chevron). Мощность этих заводов - 16.7, 15.6 и 9 млн т/год соответственно или всего 57 млрд куб. м/год, что составляет около 10% от всего объема производства СПГ в мире. Поэтому краткосрочно - это сильный фактор поддержки цен на газ.

Профсоюз Offshore Alliance ведет переговоры с Chevron и Woodside о повышении зарплаты рабочим и подал на них жалобу за ненадлежащие условия труда. Ориентировочно 23 августа будет принято решение на счет забастовки на заводе North West Shelf LNG, а голосование о забастовках на Chevron Gorgon и Wheatstone LNG пройдет 24 и 28 августа соответственно.

- В Китае (который импортирует газ из Австралии) сохраняется высокий спрос на СПГ из-за снятия ограничений

Австралия экспортирует СПГ в основном в азиатские страны (Китай, Ю. Корею, Японию). В Китае в этом году спрос на СПГ восстановился на фоне снятия ограничений и в июне-июле был на 23-24% выше аналогичного периода прошлого года (и составил около 8 млрд куб. м/мес.). В сентябре-декабре спрос в Китае вырастет из-за отопительного сезона (и, вероятно, останется на 23-24% выше 2022 г., на уровне 9-11 млрд куб. м/мес.)

Вывод

При остановке СПГ-заводов в Австралии азиатские страны будут покупать больше СПГ у европейских поставщиков, конкуренция на рынке СПГ с Европой усилится. По этой причине данный фактор краткосрочно выступает серьезной поддержкой для цен на СПГ (и газ в Европе).

При этом среднесрочно мы ждем роста цен на СПГ на фоне дефицита на рынке нефти и роста цен на нефть, а также наступления отопительного сезона и роста спроса на СПГ в Китае. На этом фоне цены на СПГ могут вырасти, по нашей оценке, примерно до $600/тыс. куб. м в 4 кв. 2023 г.

Рост цен на СПГ - позитив для акций Новатэка (один из фаворитов в нашем портфеле), и клиенты нашего сервиса знают, какой потенциал роста у акций компании.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Курс «Система 1.0» - регистрация на третий поток откроется завтра

Друзья, завтра, 23 августа в 20:00, мы проведем прямой эфир по курсу «Система 1.0» - в начале сентября мы запускаем третий поток и сейчас хотим вам рассказать о нововведениях.

Почему стоит заглянуть на эфир:

1. Мы расскажем о новых фишках, которые помогут вам ещё легче усвоить весь материал, который вы пройдете на курсе.

2. Расскажем о программе курса: изменения в структуре, наши подходы.

3. На эфире можно будет забронировать место со скидкой 35% на все тарифы🔥 (цена будет действительна только до 1 сентября)

4. И самое главное - на этом потоке мы решили сделать 1-ую неделю курса бесплатной для всех, а как получить доступ к материалам, вы узнаете уже совсем скоро - завтра на эфире в 20:00

Сохраняйте ссылку, ставьте уведомление на начало эфира:

https://www.youtube.com/live/eVYIOxHRfi4?feature=share

Друзья, завтра, 23 августа в 20:00, мы проведем прямой эфир по курсу «Система 1.0» - в начале сентября мы запускаем третий поток и сейчас хотим вам рассказать о нововведениях.

Почему стоит заглянуть на эфир:

1. Мы расскажем о новых фишках, которые помогут вам ещё легче усвоить весь материал, который вы пройдете на курсе.

2. Расскажем о программе курса: изменения в структуре, наши подходы.

3. На эфире можно будет забронировать место со скидкой 35% на все тарифы🔥 (цена будет действительна только до 1 сентября)

4. И самое главное - на этом потоке мы решили сделать 1-ую неделю курса бесплатной для всех, а как получить доступ к материалам, вы узнаете уже совсем скоро - завтра на эфире в 20:00

Сохраняйте ссылку, ставьте уведомление на начало эфира:

https://www.youtube.com/live/eVYIOxHRfi4?feature=share

YouTube

Курс "Система 1.0" - третий поток: в чем новшества и отличия от предыдущих курсов?

Вебинар с Сергеем Пироговым начнется в 20:00

Курс Система 1.0 - вся информация по ссылке https://invest-heroes.ru/system-1

Цена со скидкой 35% до 1 сентября.

Остались вопросы? Введите свои данные в лист предзаписи и мы свяжемся с вами https://forms.gle…

Курс Система 1.0 - вся информация по ссылке https://invest-heroes.ru/system-1

Цена со скидкой 35% до 1 сентября.

Остались вопросы? Введите свои данные в лист предзаписи и мы свяжемся с вами https://forms.gle…

X5 Retail: сильные результаты и потенциальные дивиденды

На прошлой неделе X5 опубликовала фин. отчет за 2 кв. 2023 г. Компании удалось показать сильные результаты, несмотря на то, что потребитель по-прежнему остается довольно экономичным и это создает давление на рентабельность.

Далее в посте подробнее разберем, как обстоят дела в бизнесе компании и какие дивиденды потенциально она могла бы выплатить, когда появится возможность это сделать 👉🏻

Выручка продолжает расти двухзначными темпами

Выручка за 2 кв. 2022 г. выросла на 19% г/г до 772 млрд руб. в результате роста LFL продаж на 7.8% г/г (против 6.5% г/г в предыдущем квартале) и роста торговых площадей на 10% г/г.

Компании удалось показать сильную динамику LFL продаж во 2 кв., несмотря на то, что потребитель оставался экономным и инфляция замедлялась. Экономичное потребление отражала динамика LFL среднего чека (+1.1% г/г). Клиент по-прежнему делает выбор в сторону товаров по промо акциям и более дешевых торговых марок.

X5 адаптировала ассортимент своих сетей к сложившимся условиям (в том числе в результате расширения товаров низкого ценового сегмента). За счет предоставления выгодных цен покупателям X5 стимулировала LFL трафик (+6.6% г/г). Это было основным фактором роста LFL продаж.

Потребитель остается чувствительным к ценам. Мы ожидаем, что компания продолжит адаптировать ценностное предложение своих сетей (предоставлять товары по выгодным ценам) под запрос потребителей до конца года. В то же время постепенное восстановление потребительского спроса и ускоряющаяся инфляция будут способствовать ускорению

динамики среднего чека.

Чувствительность потребителя к ценам создает давление на рентабельность

EBITDA компании во 2 кв. 2023 г. снизилась на 3% г/г в результате давления на валовую рентабельность, которая снизилась до 24.1% против значения 25.5% во 2 кв. 2022 г. Это по-прежнему главным образом связано с экономией потребителей (переходом на более дешевые марки и товары со скидкой, ростом списаний товаров). Также компания объясняет это активным развитием сети жестких дискаунтеров, но доля данного формата в выручке пока что всего около 3%.

Мы по-прежнему ожидаем, что валовая рентабельность будет ниже уровня предыдущих лет (в 2019-2022 гг. средний уровень рентабельности составлял 24.6%). Потребитель остается чувствительным к ценам, и компания будет продолжать адаптировать ассортимент под текущие реалии, в том числе за счет расширения сети жестких дискаунтеров Чижик (данный формат дает доступ к недорогим, но качественным товарам, и по мере ускорения его расширения в последующие годы давление на рентабельность может усиливаться).

X5 пока что не может платить дивиденды, и активно инвестирует в развитие

За то время, пока компания не может платить дивиденды (в течение 2 лет), бизнес продолжал и продолжает расти и генерировать высокий ден. поток, который в том числе инвестируется в расширение бизнеса (за счет ускорения количества собственных открытий магазинов и участия в M&A). При этом долговая нагрузка находится на низком уровне (1.1x Чистый долг/EBITDA на конец 2 кв. 2023 г.).

C учетом сильного фин. положения компания могла бы выплатить щедрые дивиденды, как только появится возможность это сделать. Принятие новых законопроектов существенно повышают вероятность решения вопроса с редомициляцией (подробнее разбирали здесь), а значит есть шансы и на возвращение к дивидендам. C учетом нераспределенного дивиденда за 2П 2021 г. и 2022 г. дивиденд мог бы составить 184-350 руб. Общая див. доходность может составить около 9-15% к текущей цене.

На прошлой неделе X5 опубликовала фин. отчет за 2 кв. 2023 г. Компании удалось показать сильные результаты, несмотря на то, что потребитель по-прежнему остается довольно экономичным и это создает давление на рентабельность.

Далее в посте подробнее разберем, как обстоят дела в бизнесе компании и какие дивиденды потенциально она могла бы выплатить, когда появится возможность это сделать 👉🏻

Выручка продолжает расти двухзначными темпами

Выручка за 2 кв. 2022 г. выросла на 19% г/г до 772 млрд руб. в результате роста LFL продаж на 7.8% г/г (против 6.5% г/г в предыдущем квартале) и роста торговых площадей на 10% г/г.

Компании удалось показать сильную динамику LFL продаж во 2 кв., несмотря на то, что потребитель оставался экономным и инфляция замедлялась. Экономичное потребление отражала динамика LFL среднего чека (+1.1% г/г). Клиент по-прежнему делает выбор в сторону товаров по промо акциям и более дешевых торговых марок.

X5 адаптировала ассортимент своих сетей к сложившимся условиям (в том числе в результате расширения товаров низкого ценового сегмента). За счет предоставления выгодных цен покупателям X5 стимулировала LFL трафик (+6.6% г/г). Это было основным фактором роста LFL продаж.

Потребитель остается чувствительным к ценам. Мы ожидаем, что компания продолжит адаптировать ценностное предложение своих сетей (предоставлять товары по выгодным ценам) под запрос потребителей до конца года. В то же время постепенное восстановление потребительского спроса и ускоряющаяся инфляция будут способствовать ускорению

динамики среднего чека.

Чувствительность потребителя к ценам создает давление на рентабельность

EBITDA компании во 2 кв. 2023 г. снизилась на 3% г/г в результате давления на валовую рентабельность, которая снизилась до 24.1% против значения 25.5% во 2 кв. 2022 г. Это по-прежнему главным образом связано с экономией потребителей (переходом на более дешевые марки и товары со скидкой, ростом списаний товаров). Также компания объясняет это активным развитием сети жестких дискаунтеров, но доля данного формата в выручке пока что всего около 3%.

Мы по-прежнему ожидаем, что валовая рентабельность будет ниже уровня предыдущих лет (в 2019-2022 гг. средний уровень рентабельности составлял 24.6%). Потребитель остается чувствительным к ценам, и компания будет продолжать адаптировать ассортимент под текущие реалии, в том числе за счет расширения сети жестких дискаунтеров Чижик (данный формат дает доступ к недорогим, но качественным товарам, и по мере ускорения его расширения в последующие годы давление на рентабельность может усиливаться).

X5 пока что не может платить дивиденды, и активно инвестирует в развитие

За то время, пока компания не может платить дивиденды (в течение 2 лет), бизнес продолжал и продолжает расти и генерировать высокий ден. поток, который в том числе инвестируется в расширение бизнеса (за счет ускорения количества собственных открытий магазинов и участия в M&A). При этом долговая нагрузка находится на низком уровне (1.1x Чистый долг/EBITDA на конец 2 кв. 2023 г.).

C учетом сильного фин. положения компания могла бы выплатить щедрые дивиденды, как только появится возможность это сделать. Принятие новых законопроектов существенно повышают вероятность решения вопроса с редомициляцией (подробнее разбирали здесь), а значит есть шансы и на возвращение к дивидендам. C учетом нераспределенного дивиденда за 2П 2021 г. и 2022 г. дивиденд мог бы составить 184-350 руб. Общая див. доходность может составить около 9-15% к текущей цене.

{kind=link}

Через 30 минут встречаемся на эфире!

Друзья, сегодня в 20:00 мы проведем прямой эфир по курсу «Система 1.0» - в начале сентября мы запускаем третий поток и сейчас хотим с вами поделиться нововведениями.

Что будет на эфире:

- расскажем о новых фишках, которые мы добавили в новом потоке;

-покажем программу курса: изменения в структуре, наши подходы и новый портал для обучения;

-на эфире можно будет забронировать место со скидкой 35% на все тарифы🔥 (цена будет действительна только до 1 сентября);

-и самое главное - на этом потоке 1-ая неделя курса будет бесплатной для всех, а как получить доступ к материалам, расскажем на эфире.

Встречаемся в 20:00 на нашем YouTube канале

https://www.youtube.com/live/eVYIOxHRfi4?feature=share

Друзья, сегодня в 20:00 мы проведем прямой эфир по курсу «Система 1.0» - в начале сентября мы запускаем третий поток и сейчас хотим с вами поделиться нововведениями.

Что будет на эфире:

- расскажем о новых фишках, которые мы добавили в новом потоке;

-покажем программу курса: изменения в структуре, наши подходы и новый портал для обучения;

-на эфире можно будет забронировать место со скидкой 35% на все тарифы🔥 (цена будет действительна только до 1 сентября);

-и самое главное - на этом потоке 1-ая неделя курса будет бесплатной для всех, а как получить доступ к материалам, расскажем на эфире.

Встречаемся в 20:00 на нашем YouTube канале

https://www.youtube.com/live/eVYIOxHRfi4?feature=share

YouTube

Курс "Система 1.0" - третий поток: в чем новшества и отличия от предыдущих курсов?

Вебинар с Сергеем Пироговым начнется в 20:00

Курс Система 1.0 - вся информация по ссылке https://invest-heroes.ru/system-1

Цена со скидкой 35% до 1 сентября.

Остались вопросы? Введите свои данные в лист предзаписи и мы свяжемся с вами https://forms.gle…

Курс Система 1.0 - вся информация по ссылке https://invest-heroes.ru/system-1

Цена со скидкой 35% до 1 сентября.

Остались вопросы? Введите свои данные в лист предзаписи и мы свяжемся с вами https://forms.gle…

20230822_IH-Comment_FIVE-2Q2023.pdf

284.8 KB

Делимся отчетом по X5 Retail из нашей закрытой подписки

#research

Вчера мы выпускали для вас пост с обзором X5 Retail. Решили также поделиться подробным отчетом по компании из нашей платной подписки.

В отчете вы найдете:

- Обзор фин. результатов X5 Retail за 2 кв. 2023 г. (были ли они сильными/слабыми или на уровне ожиданий)

- Обновленные прогнозы по доходам компании в 2023-24 гг. и подробное обоснование логики заложенных предпосылок

- Комментарий по ситуации с редомициляцией (в таких отчетах мы обычно обозреваем важные корпоративные события по конкретной компании)

- Прогноз потенциальных дивидендов в случае возвращения к див. выплате

- Актуальную целевую цену по акциям X5 Retail (потенциал роста к текущей цене)

- Обоснование нашего взгляда на компанию (считаем ли мы бумаги интересными для покупки по текущей цене)

Такие обзоры мы выпускаем для наших клиентов каждый раз, когда компании из нашего покрытия отчитываются по фин. результатам.

Светлана Дубровина

Senior Analyst

@littlecreator

#research

Вчера мы выпускали для вас пост с обзором X5 Retail. Решили также поделиться подробным отчетом по компании из нашей платной подписки.

В отчете вы найдете:

- Обзор фин. результатов X5 Retail за 2 кв. 2023 г. (были ли они сильными/слабыми или на уровне ожиданий)

- Обновленные прогнозы по доходам компании в 2023-24 гг. и подробное обоснование логики заложенных предпосылок

- Комментарий по ситуации с редомициляцией (в таких отчетах мы обычно обозреваем важные корпоративные события по конкретной компании)

- Прогноз потенциальных дивидендов в случае возвращения к див. выплате

- Актуальную целевую цену по акциям X5 Retail (потенциал роста к текущей цене)

- Обоснование нашего взгляда на компанию (считаем ли мы бумаги интересными для покупки по текущей цене)

Такие обзоры мы выпускаем для наших клиентов каждый раз, когда компании из нашего покрытия отчитываются по фин. результатам.

Светлана Дубровина

Senior Analyst

@littlecreator

Ozon: отчет расстроил инвесторов, но наш взгляд на компанию не поменялся

В среду Ozon отчитался по фин. результатам за 2 кв. 2023 г. Рост GMV компании ускорился до 118% г/г (для сравнения прирост в предыдущем квартале составил 71% г/г). При этом EBITDA была сильно ниже ожиданий - 62 млн руб. против 8 млрд руб. в предыдущем квартале.

По причине более слабых результатов на уровне прибыли, чем ожидалось, расписки Ozon корректировались на 3%.

Подробнее о том, почему компания показала такие результаты и как мы смотрим на перспективы Ozon - далее в посте 👉🏼

Давление на рентабельность связано с инвестициями в захват доли рынка

— GMV (оборот от продаж) вырос на 118% г/г до 372.6 млрд руб., что было выше наших ожиданий. Компании удалось ускорить темпы роста GMV (вприрост в предыдущем квартале составил 71% г/г).

Ozon повысил прогнозы по темпам роста GMV в 2023 г. с 70% до 80-90%. В настоящий момент компания ставит своим приоритетом захват доли рынка.

Она отмечает, что рост GMV был в 2.2 раза быстрее рынка, соответственно, рост рынка во 2 кв. составил 54% г/г. Ранее прогноз по росту рынка e-commerce на 2023 г. составлял 34% г/г, но вероятно по году прирост в итоге будет выше (Ozon, как один из ключевых игроков, сам драйвит рост рынка).

— Валовая прибыль выросла на 13% г/г. Валовая рентабельность снизилась до 2.7% от GMV против 5.2% во 2 кв. 2022 г. Давление на рентабельность связано с инвестициями в ускорение GMV. Компания ускорила захват доли рынка в том числе благодаря различным ценовым стратегиям.

— При этом расходы на логистику продолжили снижаться как % от GMV. Компания перестала раскрывать отдельно данную статью расходов (теперь валовая прибыль раскрывается вычетом расходов на логистику), при этом Ozon показывает прочую себестоимость, куда входят расходы на логистику, инкассацию и издержки финансового сегмента, и это суммарное значение в процентах от GMV снизилось по сравнению со значением расходов на логистику в % от выручки в предыдущие кварталы.

— В результате инвестиций в захват доли рынка EBITDA была под давлением и составила всего 62 млн руб., что было существенно ниже значения предыдущего квартала на уровне 8 млрд руб. и наших ожиданий на уровне 7 млрд руб. В целом по году компания планирует показать положительное значение EBITDA.

Долгосрочно наш позитивный взгляд на компанию сохраняется

Наш долгосрочный позитивный взгляд на Ozon сохраняется. В настоящий момент есть давление на рентабельность, при этом фокус на увеличении доли рынка стратегически важный момент для долгосрочных перспектив компании. Даже если давление на валовую рентабельность (из-за различных ценовых стратегий) будет сохраняться, то на уровне EBITDA долгосрочно это компенсируется более высоким GMV, чем мы ожидали ранее.

Мы видим, что многие инвесторы на эфирах и мероприятиях с компанией задают вопрос, когда дивиденды, и негативно реагируют на то, что на обозримом горизонте компания не собирается их платить. Это то же самое, как спрашивать о дивидендах у Яндекса. Ozon - одна из немногих компаний роста на российском рынке, и инвесторам важно смотреть на то, как у нее получается масштабировать бизнес (на рост GMV и EBITDA в 2024-25 гг.), чтобы в будущем стать крупнейшим игроком со стабильной экономикой и возможностью платить хорошие дивиденды.

Светлана Дубровина

Senior Analyst

@littlecreator

В среду Ozon отчитался по фин. результатам за 2 кв. 2023 г. Рост GMV компании ускорился до 118% г/г (для сравнения прирост в предыдущем квартале составил 71% г/г). При этом EBITDA была сильно ниже ожиданий - 62 млн руб. против 8 млрд руб. в предыдущем квартале.

По причине более слабых результатов на уровне прибыли, чем ожидалось, расписки Ozon корректировались на 3%.

Подробнее о том, почему компания показала такие результаты и как мы смотрим на перспективы Ozon - далее в посте 👉🏼

Давление на рентабельность связано с инвестициями в захват доли рынка

— GMV (оборот от продаж) вырос на 118% г/г до 372.6 млрд руб., что было выше наших ожиданий. Компании удалось ускорить темпы роста GMV (вприрост в предыдущем квартале составил 71% г/г).

Ozon повысил прогнозы по темпам роста GMV в 2023 г. с 70% до 80-90%. В настоящий момент компания ставит своим приоритетом захват доли рынка.

Она отмечает, что рост GMV был в 2.2 раза быстрее рынка, соответственно, рост рынка во 2 кв. составил 54% г/г. Ранее прогноз по росту рынка e-commerce на 2023 г. составлял 34% г/г, но вероятно по году прирост в итоге будет выше (Ozon, как один из ключевых игроков, сам драйвит рост рынка).

— Валовая прибыль выросла на 13% г/г. Валовая рентабельность снизилась до 2.7% от GMV против 5.2% во 2 кв. 2022 г. Давление на рентабельность связано с инвестициями в ускорение GMV. Компания ускорила захват доли рынка в том числе благодаря различным ценовым стратегиям.

— При этом расходы на логистику продолжили снижаться как % от GMV. Компания перестала раскрывать отдельно данную статью расходов (теперь валовая прибыль раскрывается вычетом расходов на логистику), при этом Ozon показывает прочую себестоимость, куда входят расходы на логистику, инкассацию и издержки финансового сегмента, и это суммарное значение в процентах от GMV снизилось по сравнению со значением расходов на логистику в % от выручки в предыдущие кварталы.

— В результате инвестиций в захват доли рынка EBITDA была под давлением и составила всего 62 млн руб., что было существенно ниже значения предыдущего квартала на уровне 8 млрд руб. и наших ожиданий на уровне 7 млрд руб. В целом по году компания планирует показать положительное значение EBITDA.

Долгосрочно наш позитивный взгляд на компанию сохраняется

Наш долгосрочный позитивный взгляд на Ozon сохраняется. В настоящий момент есть давление на рентабельность, при этом фокус на увеличении доли рынка стратегически важный момент для долгосрочных перспектив компании. Даже если давление на валовую рентабельность (из-за различных ценовых стратегий) будет сохраняться, то на уровне EBITDA долгосрочно это компенсируется более высоким GMV, чем мы ожидали ранее.

Мы видим, что многие инвесторы на эфирах и мероприятиях с компанией задают вопрос, когда дивиденды, и негативно реагируют на то, что на обозримом горизонте компания не собирается их платить. Это то же самое, как спрашивать о дивидендах у Яндекса. Ozon - одна из немногих компаний роста на российском рынке, и инвесторам важно смотреть на то, как у нее получается масштабировать бизнес (на рост GMV и EBITDA в 2024-25 гг.), чтобы в будущем стать крупнейшим игроком со стабильной экономикой и возможностью платить хорошие дивиденды.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.31%

> Henry Ford: -1.62%.

> Iron Arny: -0.12%

> Forrest Gump RU: +1.35%

> Фонд АриКапитал IH: +1.59%

> Индекс Мосбиржи ПД: +1.48%

> Индекс S&P500: +0.82%

Портфель IJ:

Неделя прошла спокойно. Акции дали прибыль, часть прибыли по валюте съели события с Пригожиным. Также порадовала плохая отчетность МВидео: шорт начал приносить плоды. В понедельник посмотрим что будет с валютой. По индексу пока ждем боковик.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили наращивать ставки в секторе нефтегаза и финансовом секторе. Вместе с этим открыли шорт против нескольких акций биг техов.

Портфель Iron Arny:

Портфель показал околонулевую динамику, т.к. мы закрыли все позиции в ЗО и переложились в ОФЗ, отскок в которых захлебнулся после того, как Минфин вернулся к аукционам. В корпоративных облигациях участвуем в первичных размещениях.

Портфель Forrest Gump RU:

Портфель остается в умеренно защитном режиме, позиции в акциях внутреннего рынка перформят лучше экспортеров на фоне прекращения тренда на ослабление рубля.

Портфель обгоняет индекс Мосбиржи за последние 3 месяца, даже несмотря на пониженную долю акций.

Фонд АриКапитал IH:

На фоне неопределённости по внутриполитическому трэку закрыли шорт доллара из-за краткосрочных рисков ускорения оттока капитала и открыли шорт по индексу Мосбиржи, чтобы снизить чистую позицию в акциях до 30%.

В облигациях меняем ОФЗ на 2-5 летние корпоративные облигации с расширенным спредом, участвуем в первичных размещениях с премией к рынку.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.31%

> Henry Ford: -1.62%.

> Iron Arny: -0.12%

> Forrest Gump RU: +1.35%

> Фонд АриКапитал IH: +1.59%

> Индекс Мосбиржи ПД: +1.48%

> Индекс S&P500: +0.82%

Портфель IJ:

Неделя прошла спокойно. Акции дали прибыль, часть прибыли по валюте съели события с Пригожиным. Также порадовала плохая отчетность МВидео: шорт начал приносить плоды. В понедельник посмотрим что будет с валютой. По индексу пока ждем боковик.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили наращивать ставки в секторе нефтегаза и финансовом секторе. Вместе с этим открыли шорт против нескольких акций биг техов.

Портфель Iron Arny:

Портфель показал околонулевую динамику, т.к. мы закрыли все позиции в ЗО и переложились в ОФЗ, отскок в которых захлебнулся после того, как Минфин вернулся к аукционам. В корпоративных облигациях участвуем в первичных размещениях.

Портфель Forrest Gump RU:

Портфель остается в умеренно защитном режиме, позиции в акциях внутреннего рынка перформят лучше экспортеров на фоне прекращения тренда на ослабление рубля.

Портфель обгоняет индекс Мосбиржи за последние 3 месяца, даже несмотря на пониженную долю акций.

Фонд АриКапитал IH:

На фоне неопределённости по внутриполитическому трэку закрыли шорт доллара из-за краткосрочных рисков ускорения оттока капитала и открыли шорт по индексу Мосбиржи, чтобы снизить чистую позицию в акциях до 30%.

В облигациях меняем ОФЗ на 2-5 летние корпоративные облигации с расширенным спредом, участвуем в первичных размещениях с премией к рынку.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Новый выпуск Пирогов уже на YouTube!

#ih

На этой неделе продолжился боковик российских акций:

• я ждал, что рынок снизится вслед за долларом

• но приостановка снижения доллара остановила снижение по рынку акций

Думаю все-таки шансы на коррекцию остаются высокими, и пока мы ждем будет она или нет разбираем 4 темы:

1. ОФЗ снова снижаются, т.к. Минфин вышел на рынок с размещениями. Ждать ли новые низы по ним?

2. Куда может вырасти ВУШ? Мой личный опыт и сравнение с Yandex

3. Отчеты OZON и М.Видео: buy и sell в секторе

4. РТС: разбираем лонг

Также поговорили про TLT, нефтянку vs банки, BRENT и еше пару тем…

Переходите и смотрите свежий выпуск!

#ih

На этой неделе продолжился боковик российских акций:

• я ждал, что рынок снизится вслед за долларом

• но приостановка снижения доллара остановила снижение по рынку акций

Думаю все-таки шансы на коррекцию остаются высокими, и пока мы ждем будет она или нет разбираем 4 темы:

1. ОФЗ снова снижаются, т.к. Минфин вышел на рынок с размещениями. Ждать ли новые низы по ним?

2. Куда может вырасти ВУШ? Мой личный опыт и сравнение с Yandex

3. Отчеты OZON и М.Видео: buy и sell в секторе

4. РТС: разбираем лонг

Также поговорили про TLT, нефтянку vs банки, BRENT и еше пару тем…

Переходите и смотрите свежий выпуск!

YouTube

Рынок в боковике, ОФЗ вниз. Разбираем Whoosh, Ozon и М.Видео

РЕГИСТРАЦИЯ НА БЕСПЛАТНУЮ НЕДЕЛЮ КУРСА «СИСТЕМА 1.0» - https://invest-heroes.ru/system-1

00:00 Вступление

00:45 Топ-4 темы

00:51 Траектория рубля

1:55 SBER/LKOH

2:38 Рост нефти

3:22 Рост РТС

5:09 График TLT

5:50 Как идет мой счет

6:19 Рынок ОФЗ обновил…

00:00 Вступление

00:45 Топ-4 темы

00:51 Траектория рубля

1:55 SBER/LKOH

2:38 Рост нефти

3:22 Рост РТС

5:09 График TLT

5:50 Как идет мой счет

6:19 Рынок ОФЗ обновил…

Whoosh опубликовал финансовые результаты за 1 полугодие 2023

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

#WUSH

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

- Выручка выросла на 62% г/г до 4.4 млрд руб

- EBITDA компании выросла на 45% г/г до 2 млрд руб

- Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Курс «Система 1.0» - чему мы будем учить на первой бесплатной неделе?

Совсем скоро, 4 сентября, мы приоткроем занавес курса «Система 1.0» и дадим доступ к первой недели каждому, кто пройдет регистрацию по ссылке.

📈Чему будем учить и какие материалы получат ученики на пробной неделе?

Тема: Аллокация портфеля. Доли акций и облигаций в портфеле.

-Личные финансовые цели: как выбрать правильное распределение по активам, исходя из ваших целей и возможностей.

+ Excel-файл «Калькулятор инвестора».

-Аллокация капитала: сколько и во что вложить? Выбор долей акций и облигаций в портфеле.

+ Excel-файл «Калькулятор доходностей», который смоделирует историческую доходность портфеля при разных активах в его структуре.

-Оценка риска и доходности инвестиций: как профессионалы оценивают различные активы и на что обращают внимание при покупках?

-Динамика рынка: какие факторы оказывают влияние на рост и колебания цен.

-Вебинар с Сергеем Пироговым об «Истории рынков» и почему важен ретроспективный анализ в управлении портфелем.

Дополнительно - глоссарий: базовые понятия для начинающих инвесторов.

С нами уже более 500 человек - присоединяетесь.

До 1-го сентября действует скидка 35% на все тарифы! Далее мы понизим скидку до 25% и начнем полноценное обучение🔥

Совсем скоро, 4 сентября, мы приоткроем занавес курса «Система 1.0» и дадим доступ к первой недели каждому, кто пройдет регистрацию по ссылке.

📈Чему будем учить и какие материалы получат ученики на пробной неделе?

Тема: Аллокация портфеля. Доли акций и облигаций в портфеле.

-Личные финансовые цели: как выбрать правильное распределение по активам, исходя из ваших целей и возможностей.

+ Excel-файл «Калькулятор инвестора».

-Аллокация капитала: сколько и во что вложить? Выбор долей акций и облигаций в портфеле.

+ Excel-файл «Калькулятор доходностей», который смоделирует историческую доходность портфеля при разных активах в его структуре.

-Оценка риска и доходности инвестиций: как профессионалы оценивают различные активы и на что обращают внимание при покупках?

-Динамика рынка: какие факторы оказывают влияние на рост и колебания цен.

-Вебинар с Сергеем Пироговым об «Истории рынков» и почему важен ретроспективный анализ в управлении портфелем.

Дополнительно - глоссарий: базовые понятия для начинающих инвесторов.

С нами уже более 500 человек - присоединяетесь.

До 1-го сентября действует скидка 35% на все тарифы! Далее мы понизим скидку до 25% и начнем полноценное обучение🔥

{kind=link}

Сталевары возвращаются к отчетности

#divingdeeper

Возврат металлургов к публикации отчетности - важное событие для рынка. Отчетность не раскрывалась в логике обхождения санкций, однако мы видим, что Алроса уже раскрыла отчетность, тоже впервые с 2021, несмотря на то, что ей продолжают угрожать санкциями. Получается, металлурги тоже должны это сделать.

С 2021 года они ни разу не раскрывали свои финрезультаты, и аналитики могли примерно посчитать выручку по публичным ценам на сталь и курсу рубля, но по динамике издержек ориентировались на собственные предпосылки . Розничные инвесторы же вообще не видят, сколько компании сейчас зарабатывают, и могут смотреть только на финрезы 2021 года, которые явно завышены по отношению к 2022-2023, т.к. в 2021 были аномально высокие мировые и внутренние цены на сталь. Розничных инвесторов могут разочаровать результаты металлургов, т.к. они увидят существенное снижение по сравнению с 2021 годом (падение EBITDA и прибыли в два раза).

Раскрытие отчетности - шаг на пути к возвращению дивидендов. Сталевары по нашим оценкам накопили уже столько кэша, что чистый долг отрицателен, хотя обычно они старались поддерживать закредитованность на уровне 1-1.5х ND/EBITDA. Если неопределенность ушла, то они могут снова начать платить дивидендами весь денежный поток, а также в будущем могут выплатить дивидендами часть того избыточного кэша, что они накопили за последние два года.

Впереди еще результаты по ММК - мы ждем:

- EBITDA 85 млрд руб,

- Чистая прибыль 47 млрд руб,

- Денежный поток (потенциал на дивиденды) 39 млрд руб

Мечел - очень интересно, что у них с издержками, это и в спокойные времена было очень волатильной статьей, усложнявшей прогнозирование. Как мы понимаем, их долговая нагрузка уже упала до 2.1х Net Debt/EBITDA, т.е. компания из состояния "зомби" постепенно возвращается к нормальной экономике сталевара. Еще 2 года, и компания достигнет 1.5х ND/EBITDA, но акционерам важно понимать, что это происходит на фоне низкого капекса, т.е. компания не сразу вернется к дивидендам, а еще несколько лет поинвестирует в обновление мощностей, скорее всего. По нашим оценкам, в 2023-2024 компания сможет гасить долг на 30-35 млрд руб в год, а чистый долг сейчас около 200 млрд руб.

Эффект на рынок - может быть как у Алросы. Сначала рост, затем фиксация и коррекция, т.к. результаты раскрыты и могут быть дивиденды, и это хорошо, но результаты в принципе скудные по сравнению с тем, что было в 2021. С точки зрения потенциальной див доходности, все сталевары сейчас торгуются около справедливых уровней, т.е. "ракет" не ожидается.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Возврат металлургов к публикации отчетности - важное событие для рынка. Отчетность не раскрывалась в логике обхождения санкций, однако мы видим, что Алроса уже раскрыла отчетность, тоже впервые с 2021, несмотря на то, что ей продолжают угрожать санкциями. Получается, металлурги тоже должны это сделать.

С 2021 года они ни разу не раскрывали свои финрезультаты, и аналитики могли примерно посчитать выручку по публичным ценам на сталь и курсу рубля, но по динамике издержек ориентировались на собственные предпосылки . Розничные инвесторы же вообще не видят, сколько компании сейчас зарабатывают, и могут смотреть только на финрезы 2021 года, которые явно завышены по отношению к 2022-2023, т.к. в 2021 были аномально высокие мировые и внутренние цены на сталь. Розничных инвесторов могут разочаровать результаты металлургов, т.к. они увидят существенное снижение по сравнению с 2021 годом (падение EBITDA и прибыли в два раза).

Раскрытие отчетности - шаг на пути к возвращению дивидендов. Сталевары по нашим оценкам накопили уже столько кэша, что чистый долг отрицателен, хотя обычно они старались поддерживать закредитованность на уровне 1-1.5х ND/EBITDA. Если неопределенность ушла, то они могут снова начать платить дивидендами весь денежный поток, а также в будущем могут выплатить дивидендами часть того избыточного кэша, что они накопили за последние два года.

Впереди еще результаты по ММК - мы ждем:

- EBITDA 85 млрд руб,

- Чистая прибыль 47 млрд руб,

- Денежный поток (потенциал на дивиденды) 39 млрд руб