Forwarded from Сергей Пирогов (Sergei Pirogov)

Не ведитесь на сообщения от мошенников!

#ничего_себе

Я никому не пишу напрямую и не предлагаю портфельное сопровождение, обучение итп

▶️ Управление деньгами - через фонд Арикапитал-Инвест Хироуз (все прозрачно, активы под управлением 1.2 млрд ₽)

▶️ Обучение мы проводим раз в квартал, сейчас группа уже набрана и учится, регистрация на обучение всегда проходит через наш сайт

#ничего_себе

Я никому не пишу напрямую и не предлагаю портфельное сопровождение, обучение итп

▶️ Управление деньгами - через фонд Арикапитал-Инвест Хироуз (все прозрачно, активы под управлением 1.2 млрд ₽)

▶️ Обучение мы проводим раз в квартал, сейчас группа уже набрана и учится, регистрация на обучение всегда проходит через наш сайт

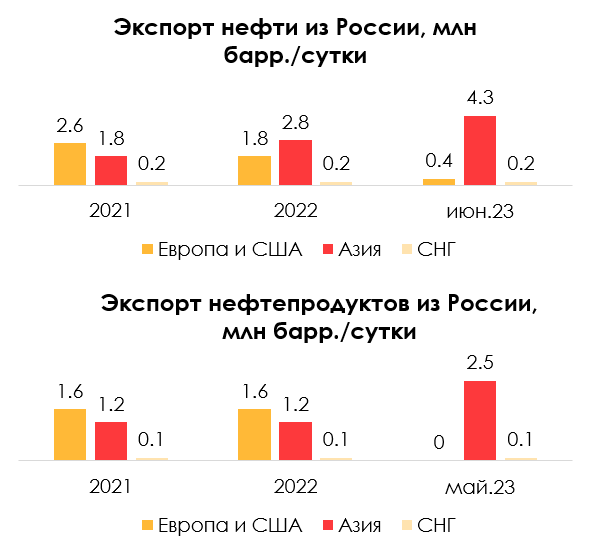

Почему добыча в России снизилась, а экспорт нефти - нет

#нефть

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.1 мбс в феврале до 10.6 мбс в мае (на 0.5 мбс). При этом морской экспорт нефти с начала 2023 г. вырос. В посте разберем подробнее, как изменился экспорт нефти и нефтепродуктов и как на него влияет снижение добычи.

- Экспорт нефти остается устойчивым примерно на уровне 2022 г. (4.8-4.9 мбс), несмотря на снижение добычи

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.6 мбс в феврале 2023 г. до 10.6 мбс в мае 2023 г. (на 0.5 мбс относительно февраля 2023 г. или на 0.3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0.8 мбс в 2022 г. до 0.2 мбс (на 0.5 мбс относительно 2022 г.) в 2023 г., а морской экспорт в Европу практически прекратился (снизился с 1.9 мбс в 2021 г. до 0.1 мбс в 2023 г.). Но это полностью компенсировалось ростом морского экспорта в Азию (с 1.0 мбс в 2021 г. до 3.5 мбс в 2023 г.). В результате общий морской экспорт нефти вырос с 3.0 мбс в 2022 г. до 3.6 мбс в июне 2023 г. То есть на данный момент экспорт нефти всего составляет примерно 4.9 мбс (+0.1 мбс относительно 2022 г.).

- Экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. (на 0.3 мбс, с 3 до 2.6 мбс)

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов снизился до 2.6 мбс в мае 2023 г. против значения в марте на уровне 3.1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0.3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 г.

При этом нефтепереработка в России в январе-марте 2023 г. оставалась примерно на уровне 2022 г. (5.5 мбс), а в мае снизилась до 4.7 мбс (на 0.8 мбс ниже 2022 г.)., частично из-за ремонтов на НПЗ, в июне – восстановилась до 5.35 мбс (на 0.15 мбс ниже 2022 г.).

Вывод

Добыча нефти в России снизилась до целевого уровня по добровольному сокращению: с 11.1 мбс в феврале до 10.6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 г., но экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. Вероятно, что морской экспорт нефти останется примерно на текущем уровне (3.6 мбс), а экспорт нефтепродуктов до конца года будет оставаться примерно на уровне мая - 2.6 мбс (на 0.3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Из-за эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.1 мбс в феврале до 10.6 мбс в мае (на 0.5 мбс). При этом морской экспорт нефти с начала 2023 г. вырос. В посте разберем подробнее, как изменился экспорт нефти и нефтепродуктов и как на него влияет снижение добычи.

- Экспорт нефти остается устойчивым примерно на уровне 2022 г. (4.8-4.9 мбс), несмотря на снижение добычи

На фоне эмбарго ЕС на нефть и нефтепродукты Россия добровольно снизила добычу нефти с 11.6 мбс в феврале 2023 г. до 10.6 мбс в мае 2023 г. (на 0.5 мбс относительно февраля 2023 г. или на 0.3 мбс относительно 2022 г.).

При этом экспорт в Европу по трубопроводу снизился с 0.8 мбс в 2022 г. до 0.2 мбс (на 0.5 мбс относительно 2022 г.) в 2023 г., а морской экспорт в Европу практически прекратился (снизился с 1.9 мбс в 2021 г. до 0.1 мбс в 2023 г.). Но это полностью компенсировалось ростом морского экспорта в Азию (с 1.0 мбс в 2021 г. до 3.5 мбс в 2023 г.). В результате общий морской экспорт нефти вырос с 3.0 мбс в 2022 г. до 3.6 мбс в июне 2023 г. То есть на данный момент экспорт нефти всего составляет примерно 4.9 мбс (+0.1 мбс относительно 2022 г.).

- Экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. (на 0.3 мбс, с 3 до 2.6 мбс)

После эмбарго ЕС (с 5 февраля 2023 г.) и снижения добычи экспорт нефтепродуктов снизился до 2.6 мбс в мае 2023 г. против значения в марте на уровне 3.1 мбс (данных за июнь еще нет). В мае экспорт нефтепродуктов был на 0.3 мбс ниже, чем в 2021-2022 гг., что соответствует снижению добычи относительно 2022 г.

При этом нефтепереработка в России в январе-марте 2023 г. оставалась примерно на уровне 2022 г. (5.5 мбс), а в мае снизилась до 4.7 мбс (на 0.8 мбс ниже 2022 г.)., частично из-за ремонтов на НПЗ, в июне – восстановилась до 5.35 мбс (на 0.15 мбс ниже 2022 г.).

Вывод

Добыча нефти в России снизилась до целевого уровня по добровольному сокращению: с 11.1 мбс в феврале до 10.6 мбс в мае. При этом экспорт нефти не снижается и остается примерно на уровне 2022 г., но экспорт нефтепродуктов в мае снизился в соответствии со снижением добычи относительно 2022 г. Вероятно, что морской экспорт нефти останется примерно на текущем уровне (3.6 мбс), а экспорт нефтепродуктов до конца года будет оставаться примерно на уровне мая - 2.6 мбс (на 0.3 мбс ниже 2022 г.) в соответствии со снижением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

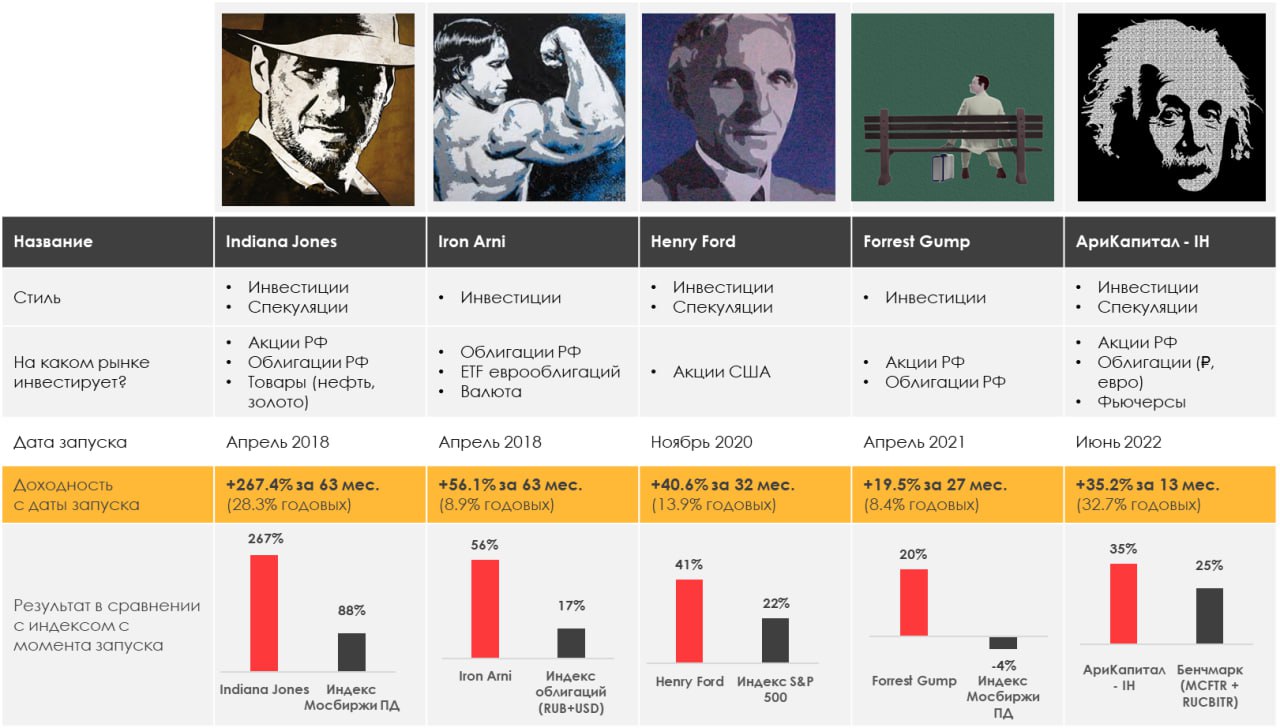

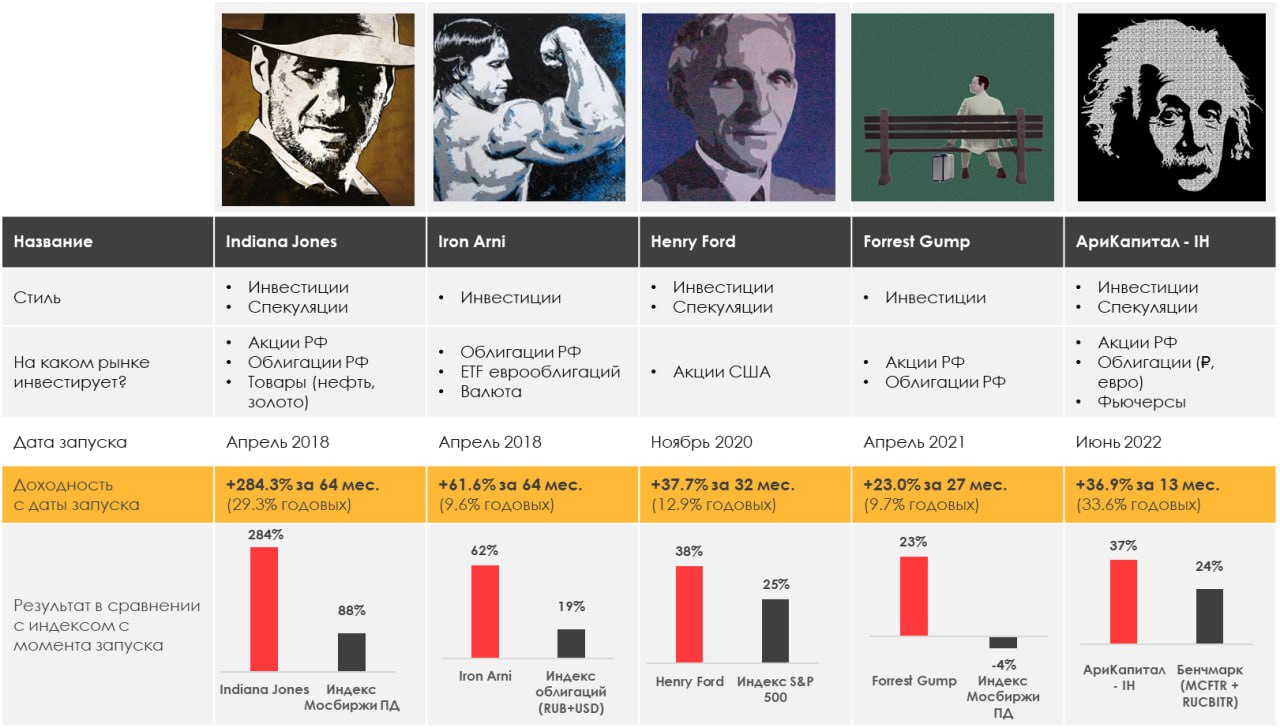

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.04%

> Henry Ford: -0.92%

> Iron Arny: -0.32%

> Forrest Gump RU: -0.88%

> Фонд АриКапитал IH: +0.21%

> Индекс Мосбиржи ПД: -0.20%

> Индекс S&P500: -1.39%

Портфель IJ:

За неделю портфель подрос и особо не потерял денег в пятницу, несмотря на обвал рынка акций на вечерней сессии, благодаря шорту IMOEX и РТС. Планируем закрытие шортов на новой неделе и дисциплинированные покупки. Если доллар окажется на 90₽, подумаем, продавать ли ЗО - берем на это время до конца воскресенья.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не совершали сделок и сохранили текущую экспозицию в небольшой чистый шорт без изменений. Готовимся в ближайшие несколько недель увеличивать аллокацию на китай, нефтянку и техи.

Портфель Iron Arny:

В портфеле 50% держим в ЗО. При эмоциональном ослаблении рубля будем сокращать долю. Корпоративные облигации планируем удерживать, не исключая волатильность в них, но думаем, что будет быстрое восстановление.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистая позиция в акциях около 20%, из 40% акций держим 20% шорт позиций индекса и слабых акций, будем искать точки, где закрывать шорт на следующей неделе.

30% фонда состоит из валютных активов, которые позволят самортизировать эффект от коррекции на рынках.

Часть денежных средств находится на расчётных счётах в банке, готовы к применению в рамках будущей волатильности.

Фонд хорошо диверсифицирован и снова готов достойно переживать турбулентность на рынках!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +1.04%

> Henry Ford: -0.92%

> Iron Arny: -0.32%

> Forrest Gump RU: -0.88%

> Фонд АриКапитал IH: +0.21%

> Индекс Мосбиржи ПД: -0.20%

> Индекс S&P500: -1.39%

Портфель IJ:

За неделю портфель подрос и особо не потерял денег в пятницу, несмотря на обвал рынка акций на вечерней сессии, благодаря шорту IMOEX и РТС. Планируем закрытие шортов на новой неделе и дисциплинированные покупки. Если доллар окажется на 90₽, подумаем, продавать ли ЗО - берем на это время до конца воскресенья.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не совершали сделок и сохранили текущую экспозицию в небольшой чистый шорт без изменений. Готовимся в ближайшие несколько недель увеличивать аллокацию на китай, нефтянку и техи.

Портфель Iron Arny:

В портфеле 50% держим в ЗО. При эмоциональном ослаблении рубля будем сокращать долю. Корпоративные облигации планируем удерживать, не исключая волатильность в них, но думаем, что будет быстрое восстановление.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистая позиция в акциях около 20%, из 40% акций держим 20% шорт позиций индекса и слабых акций, будем искать точки, где закрывать шорт на следующей неделе.

30% фонда состоит из валютных активов, которые позволят самортизировать эффект от коррекции на рынках.

Часть денежных средств находится на расчётных счётах в банке, готовы к применению в рамках будущей волатильности.

Фонд хорошо диверсифицирован и снова готов достойно переживать турбулентность на рынках!

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Пироги 🍟

#ih

#мысли_управляющего

Ну что, ситуация вчера рассосалась - нужно возвращаться в прежний режим…

Поэтому - вот свежие Пироги уже на Ютубе:

✅ рассказал важное про золото

✅ поделился секретами про прогнозирование нефти

▶️ как всегда, разобрал ход прогнозов по доллару и российским акциям

https://youtube.com/watch?v=9OklZvhpRng&feature=share8

P.S.: исходя из ситуации, завтра вечером спецэфир проводить не будем (проведем попозже)

… но размышления по рынку (не упали - значит, ракета! или как?!…) запишу завтра доп. роликом

#ih

#мысли_управляющего

Ну что, ситуация вчера рассосалась - нужно возвращаться в прежний режим…

Поэтому - вот свежие Пироги уже на Ютубе:

✅ рассказал важное про золото

✅ поделился секретами про прогнозирование нефти

▶️ как всегда, разобрал ход прогнозов по доллару и российским акциям

https://youtube.com/watch?v=9OklZvhpRng&feature=share8

P.S.: исходя из ситуации, завтра вечером спецэфир проводить не будем (проведем попозже)

… но размышления по рынку (не упали - значит, ракета! или как?!…) запишу завтра доп. роликом

YouTube

Обвал цен на нефть и поворот ситуации в замещающий облигациях

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Спецвыпуск Пирогов: как учесть в российском рынке геополитику?

#мысли_управляющего

Как и обещал, снял для вас спецвыпуск на тему политических событий - не столько про саму политику, сколько про то, как правильно проходить такие события на фондовом рынке.

Пока идет СВО, возможно всякое, и эти знания могут вам пригодиться ещё не раз, так что советую всем посмотреть.

Заодно разобрал наши действия и структуру портфеля, благодаря которым портфели IH были в безопасности.

Выпуск:

https://youtu.be/0s7p1lrJfsE

#мысли_управляющего

Как и обещал, снял для вас спецвыпуск на тему политических событий - не столько про саму политику, сколько про то, как правильно проходить такие события на фондовом рынке.

Пока идет СВО, возможно всякое, и эти знания могут вам пригодиться ещё не раз, так что советую всем посмотреть.

Заодно разобрал наши действия и структуру портфеля, благодаря которым портфели IH были в безопасности.

Выпуск:

https://youtu.be/0s7p1lrJfsE

YouTube

Спецвыпуск: как учесть в российском рынке геополитику?

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Как Минфин может изменить расчет цены Urals для налогов

#нефть

Ранее в этом году Минфин установил максимальную скидку на Urals к Brent для расчета налогов ($25 с июля). Сейчас на фоне снижения дисконта Минфин обсуждает изменения расчета цены Urals для налогообложения. В посте рассмотрим подробнее, какие это могут быть изменения и влияют ли они на доходы нефтяников.

- Ранее Минфин установил максимальный дисконт на Urals к Brent с июля на уровне $25 (для налогов), но сейчас дисконт ниже

В 2022 г. на фоне снижения спроса на российскую нефть в Европе появился дисконт Urals к Brent (раньше российская нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию. После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на Urals к Brent вырос до $35/барр. в январе 2023 г.

В феврале 2023 г. Минфин установил максимальную скидку на Urals для расчета налогов: в апреле 2023 г. - $34, а мае - $31, в июне - $28, с июля - $25. То есть, если фактический дисконт Urals ниже, то компании платят налоги по фактической цене, а если выше - по цене Brent с учетом предельного дисконта. Но дисконт на Urals снизился быстрее (на фоне перенаправления нефти в Азию и снижения добычи) и в мае составил $20/барр. К 26 июня 2023 г. дисконт на Urals снизился до $18.7/барр.

- Минфин рассматривает варианты: снизить максимальный дисконт на Urals к Brent c $25 до $20 или перейти на привязку к Dubai (не раньше осени)

Минфин рассматривает следующие варианты корректировки предельного дисконта на Urals в целях налогообложения. Первый вариант – снижение максимального дисконта к Brent с нынешних $25 до $20. Это не повлияет на нефтегазовые компании, т. к. они фактически продают нефть Urals с меньшим дисконтом (чем предельный дисконт), по более высокой цене, и соответственно платят налоги по фактической цене Urals.

Другой вариант – переход на привязку к котировке Dubai. При этом максимальный дисконт Urals к Dubai будет ниже, чем к Brent (около $15-16, по данным замминистра финансов А. Сазанова), т. к. сейчас Dubai в среднем торгуется с дисконтом к Brent. Вариант привязки к Dubai Минфин будет обсуждать только осенью. Такой вариант рассматривается, т.к. нефть сорта Dubai продается в Азии и близка к Urals по характеристикам и текущим рынкам сбыта. На 26 июня 2023 г. дисконт Urals к Dubai составляет примерно $17, то есть примерно на таком же уровне, который рассматривает Минфин.

Вывод

Дисконт Urals к Brent снизился с $35 в январе 2023 г. до $20 в мае 2023 г. При этом в целях налогообложения установлен более высокий максимальный дисконт ($25 с июля 2023 г.). Поэтому Минфин может снизить предельный дисконт Urals к Brent для налогов с $25 до $20. Это не повлияет на доходы нефтяников, т. к. они фактически продают нефть с меньшим дисконтом. Позже, осенью, Минфин может рассмотреть вариант привязки цены на нефть для налогов к Dubai и установить дисконт $15-16 к Dubai. Мы не ожидаем, что это негативно скажется на нефтяниках, т. к. долгосрочно ожидаем дисконт к Brent на уровне $17, а к Dubai (с учетом ее дисконта к Brent) – не выше $16.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Ранее в этом году Минфин установил максимальную скидку на Urals к Brent для расчета налогов ($25 с июля). Сейчас на фоне снижения дисконта Минфин обсуждает изменения расчета цены Urals для налогообложения. В посте рассмотрим подробнее, какие это могут быть изменения и влияют ли они на доходы нефтяников.

- Ранее Минфин установил максимальный дисконт на Urals к Brent с июля на уровне $25 (для налогов), но сейчас дисконт ниже

В 2022 г. на фоне снижения спроса на российскую нефть в Европе появился дисконт Urals к Brent (раньше российская нефть Urals торговалась без дисконта), который постепенно снижался в течение года: с $33/барр. во 2 кв. 2022 г. до $21/барр. в октябре 2022 г. по мере налаживания поставок нефти в Азию. После вступления в силу эмбарго ЕС и потолка цен на российскую нефть (с 5 декабря 2022 г.) дисконт на Urals к Brent вырос до $35/барр. в январе 2023 г.

В феврале 2023 г. Минфин установил максимальную скидку на Urals для расчета налогов: в апреле 2023 г. - $34, а мае - $31, в июне - $28, с июля - $25. То есть, если фактический дисконт Urals ниже, то компании платят налоги по фактической цене, а если выше - по цене Brent с учетом предельного дисконта. Но дисконт на Urals снизился быстрее (на фоне перенаправления нефти в Азию и снижения добычи) и в мае составил $20/барр. К 26 июня 2023 г. дисконт на Urals снизился до $18.7/барр.

- Минфин рассматривает варианты: снизить максимальный дисконт на Urals к Brent c $25 до $20 или перейти на привязку к Dubai (не раньше осени)

Минфин рассматривает следующие варианты корректировки предельного дисконта на Urals в целях налогообложения. Первый вариант – снижение максимального дисконта к Brent с нынешних $25 до $20. Это не повлияет на нефтегазовые компании, т. к. они фактически продают нефть Urals с меньшим дисконтом (чем предельный дисконт), по более высокой цене, и соответственно платят налоги по фактической цене Urals.

Другой вариант – переход на привязку к котировке Dubai. При этом максимальный дисконт Urals к Dubai будет ниже, чем к Brent (около $15-16, по данным замминистра финансов А. Сазанова), т. к. сейчас Dubai в среднем торгуется с дисконтом к Brent. Вариант привязки к Dubai Минфин будет обсуждать только осенью. Такой вариант рассматривается, т.к. нефть сорта Dubai продается в Азии и близка к Urals по характеристикам и текущим рынкам сбыта. На 26 июня 2023 г. дисконт Urals к Dubai составляет примерно $17, то есть примерно на таком же уровне, который рассматривает Минфин.

Вывод

Дисконт Urals к Brent снизился с $35 в январе 2023 г. до $20 в мае 2023 г. При этом в целях налогообложения установлен более высокий максимальный дисконт ($25 с июля 2023 г.). Поэтому Минфин может снизить предельный дисконт Urals к Brent для налогов с $25 до $20. Это не повлияет на доходы нефтяников, т. к. они фактически продают нефть с меньшим дисконтом. Позже, осенью, Минфин может рассмотреть вариант привязки цены на нефть для налогов к Dubai и установить дисконт $15-16 к Dubai. Мы не ожидаем, что это негативно скажется на нефтяниках, т. к. долгосрочно ожидаем дисконт к Brent на уровне $17, а к Dubai (с учетом ее дисконта к Brent) – не выше $16.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что происходит на рынке замещающих облигаций (ЗО)

#облигации

💡Последние новости:

• 22 мая Президент подписал изменения в 430 Указ, обязывающие эмитентов выпускать замещающие облигации по евробондам. Теперь все эмитенты обязаны заместить те евробонды, права на которые учитываются в российских депозитариях.

• Для евробондов, хранящихся в Евроклире, будет два варианта: эмитент либо заместит их на свое усмотрение, либо будет проводить по ним платежи напрямую. Это касается бумаг тех компаний, который НЕ находятся под блокирующими санкциями. А под ними находятся: Алроса, Полюс, ГТЛК, Северсталь, НордГолд и банки.

• Провести замещение необходимо до конца года. Поэтому к началу 2024 года, на рынке ЗО будут новые эмитенты. Например, о намерениях заместить два своих евробонда уже заявил ФосАгро.

• На этом фоне управляющие компании начинают формировать ПИФы замещающих облигаций. Такой фонд уже есть у Альфы и скоро будет у Тинькофф. Это позитивная новость для держателей замещающих облигаций, т.к. покупка бумаг в такие фонды выступает драйвером роста цен облигаций.

• Также активно идут вторые раунды замещений у Газпрома, что увеличивает навес предложения в его выпусках. И это возможность купить их по более дешевым ценам. Такие возможности мы используем внутри нашего сервиса.

🤔 Что делать с этой информацией инвестору

• Если сейчас у вас в портфеле нет ЗО, то можно взять 50% от планируемой позиции в тех выпусках Газпрома, которые проходят вторые раунды замещений. Вторую половину оставить для покупки бондов новых эмитентов, которые постепенно будут выходить на рынок до конца года.

• Если вы у вас уже есть позиции, то продолжайте их держать (желательно год и более), чтобы дать время сформироваться новому рынку на нашей бирже. А также готовьте кэш для покупок новых замещающих облигаций.

#облигации

💡Последние новости:

• 22 мая Президент подписал изменения в 430 Указ, обязывающие эмитентов выпускать замещающие облигации по евробондам. Теперь все эмитенты обязаны заместить те евробонды, права на которые учитываются в российских депозитариях.

• Для евробондов, хранящихся в Евроклире, будет два варианта: эмитент либо заместит их на свое усмотрение, либо будет проводить по ним платежи напрямую. Это касается бумаг тех компаний, который НЕ находятся под блокирующими санкциями. А под ними находятся: Алроса, Полюс, ГТЛК, Северсталь, НордГолд и банки.

• Провести замещение необходимо до конца года. Поэтому к началу 2024 года, на рынке ЗО будут новые эмитенты. Например, о намерениях заместить два своих евробонда уже заявил ФосАгро.

• На этом фоне управляющие компании начинают формировать ПИФы замещающих облигаций. Такой фонд уже есть у Альфы и скоро будет у Тинькофф. Это позитивная новость для держателей замещающих облигаций, т.к. покупка бумаг в такие фонды выступает драйвером роста цен облигаций.

• Также активно идут вторые раунды замещений у Газпрома, что увеличивает навес предложения в его выпусках. И это возможность купить их по более дешевым ценам. Такие возможности мы используем внутри нашего сервиса.

🤔 Что делать с этой информацией инвестору

• Если сейчас у вас в портфеле нет ЗО, то можно взять 50% от планируемой позиции в тех выпусках Газпрома, которые проходят вторые раунды замещений. Вторую половину оставить для покупки бондов новых эмитентов, которые постепенно будут выходить на рынок до конца года.

• Если вы у вас уже есть позиции, то продолжайте их держать (желательно год и более), чтобы дать время сформироваться новому рынку на нашей бирже. А также готовьте кэш для покупок новых замещающих облигаций.

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

This media is not supported in your browser

VIEW IN TELEGRAM

IMOEX: новости все те же

#мысли_управляющего

Итак, что сегодня на рынке?

1. По итогам Смартлаба все решили тарить Сургутнефтегаз ПРЕФ: при долларе по 85Р может быть дивиденд до 20% в следующем году.

Я пока не участвую, т.к. непонятно куда выведет этот рост - я считаю, что доллар в этом году развернется, выше 90 не будет, и год закончит ближе к 80Р - тогда большого дивиденда от Сургута не будет.

Но кого это волнует на нынешнем рынке? Вижу 85Р - не вижу препятствий, как говорится:) - так мыслит толпа, видимо. Может быть куплю со стопом до 45-50Р

2. Нефть продолжает сверлить дно, поэтому происходит ряд движений:

- индекс РТС снижается, а у ММВБ плохо получается расти

- доллар 85.5Р, и ЦБ говорит о повышении ставки. На встрече с подписчиками мы это как раз обсуждали - что ждем 8% ставку в сентябре...

- экспортеры чувствуют себя лучше рынка, но не Газпром... он ходит за нефтью сейчас

В этом контексте большая ставка на доллар в моем портфеле помогает подрастать понемногу, и фонд тоже растет...

Т.к. в нефтянку деньги не идут, то пробуют расти также Самолет, OZON и Yandex... но без больших успехов

3. В США вышла макро статистика, показавшая хороший спрос на дома и товары длительного пользования. А вот розничные продажи в like-4-like продолжили тормозить...

Сложно сказать, поедет ли американский рынок на этом ещё выше - пока думаю, что ещё выпустит пар, и потом будет снова небольшая волна роста: нынешняя статистика показывает, что экономика подтормаживает, но прямо сегодня рецессии нет - значит, акции будут пробовать расти волнами

#мысли_управляющего

Итак, что сегодня на рынке?

1. По итогам Смартлаба все решили тарить Сургутнефтегаз ПРЕФ: при долларе по 85Р может быть дивиденд до 20% в следующем году.

Я пока не участвую, т.к. непонятно куда выведет этот рост - я считаю, что доллар в этом году развернется, выше 90 не будет, и год закончит ближе к 80Р - тогда большого дивиденда от Сургута не будет.

Но кого это волнует на нынешнем рынке? Вижу 85Р - не вижу препятствий, как говорится:) - так мыслит толпа, видимо. Может быть куплю со стопом до 45-50Р

2. Нефть продолжает сверлить дно, поэтому происходит ряд движений:

- индекс РТС снижается, а у ММВБ плохо получается расти

- доллар 85.5Р, и ЦБ говорит о повышении ставки. На встрече с подписчиками мы это как раз обсуждали - что ждем 8% ставку в сентябре...

- экспортеры чувствуют себя лучше рынка, но не Газпром... он ходит за нефтью сейчас

В этом контексте большая ставка на доллар в моем портфеле помогает подрастать понемногу, и фонд тоже растет...

Т.к. в нефтянку деньги не идут, то пробуют расти также Самолет, OZON и Yandex... но без больших успехов

3. В США вышла макро статистика, показавшая хороший спрос на дома и товары длительного пользования. А вот розничные продажи в like-4-like продолжили тормозить...

Сложно сказать, поедет ли американский рынок на этом ещё выше - пока думаю, что ещё выпустит пар, и потом будет снова небольшая волна роста: нынешняя статистика показывает, что экономика подтормаживает, но прямо сегодня рецессии нет - значит, акции будут пробовать расти волнами

#live

Акции Магнита растут сегодня на новости, что компания может увеличить оферту для нерезидентов вдвое с 10 до 20%. Почему это позитив - прокомментировали в видео 👉🏻

Ранее мы также выпускали подробный пост с разбором инвест кейса в Магните

Акции Магнита растут сегодня на новости, что компания может увеличить оферту для нерезидентов вдвое с 10 до 20%. Почему это позитив - прокомментировали в видео 👉🏻

Ранее мы также выпускали подробный пост с разбором инвест кейса в Магните

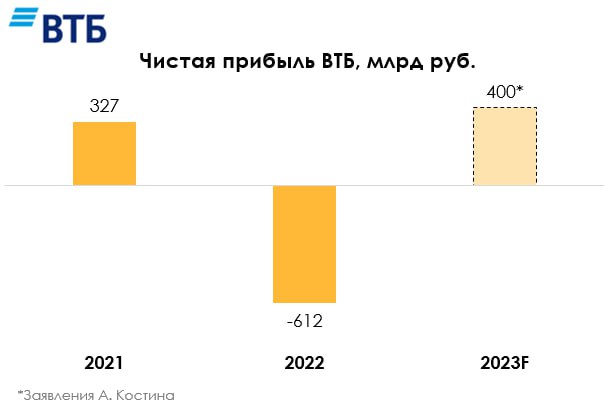

Почему прибыль ВТБ в 2023 может быть рекордной? (1/2)

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

#VTBR #banks

Вчера ВТБ опубликовал результаты по итогам 5 месяцев 2023 г. Банк заработал 240.5 млрд руб., что уже составляет >70% от рекордного результата за 2021 г. Но являются ли результаты устойчивыми и чем объяснима такая прибыль, мы разберемся в этом посте.

Сектор вырос в масштабах, пока показатели приходят в норму

В 2022 году кредитование выросло на 12% и в 2023 г. кредитование продолжает расти в среднем на 12%, поэтому база для получения основных доходов выросла. После убыточного 2022 года сформировалось несколько основных факторов для отрасли, которые позволяют восстановить результаты в 2023 г. по сравнению с 2022 г.:

👉🏻кратное падение расходов на резервы на фоне снижения риска дефолта заемщиков;

👉🏻рост чистой процентной маржи из-за снижения процентных расходов после резкого повышения ключевой ставки в 2022 году. Как следствие растут чистые процентные доходы;

👉🏻снижение операционных расходов. В 2022 году многие банки приняли ряд мер по оптимизации расходов, и этот эффект с большой вероятностью останется в 2023 году.

Влияние этих факторов сейчас драйвит результаты банков (например ЧПМ Сбера за 1кв. 2023 составила 5.7% против 5.4% в рекордном 2021 году). То есть при стабильных показателях результаты банков могут быть выше рекордного 2021 года лишь за счет роста бизнеса.

Повторяющаяся прибыль ВТБ невысока

Если смотреть конкретно на ВТБ по итогам 5М 2023, то показатели стабилизируются, но их может быть недостаточно для достижения рекорда. ЧПМ ВТБ (3.1%) сейчас ниже докризисного уровня (3.8% в 2021 году), что позволило получить 297.3 млрд руб. чистых процентных доходов. Стоимость риска составила 0.9% против 0.7% в 2021 году. Отношение операционных расходов к доходам (CIR) на уровне 37.3% (к доходам до "прочих операционных") против 39.5% в 2021 г.

В итоге, если смотреть на результаты ВТБ без учета one-off элементов, то за 5М2023 чистая прибыль могла составить около 143 млрд руб. И по нашим оценкам, в 2023 году может составить около 333 млрд руб. с учетом Открытия и 275 млрд руб. без учета Открытия. То есть прибыль в 2023 году без учета Открытия и one-off элементов может быть ниже 2021 года. Из этого следует, что именно one-off элементы и покупка Открытия позволят заработать рекордную прибыль.

В следующем посте мы разберем, какие были one-off эффекты

{kind=link}

Почему прибыль ВТБ в 2023 может быть рекордной? (2/2)

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#VTBR #banks

В прошлом посте мы разобрали, что чистая прибыль без единоразовых эффектов не будет столько высокой в 2023 году. В этом посте мы рассмотрим, какие были единоразовые эффекты и сохранятся ли они.

Разовые элементы составили ~40% от чистой прибыли за 5 месяцев

В результатах за 5М 2023 года не раскрыто, сколько банк заработал за счет one-off элементов (они включены в строку прочих операционных доходов, которые составили 121 млрд руб.) Но по результатам 1 кв. 2023 г. бумажная прибыль от покупки РНКБ (~35.4 млрд руб.) и валютной переоценки (~61.5 млрд руб.) в сумме составили 97 млрд руб. Отсюда видно, что бОльшая часть (как минимум 80%) от прочих операционных доходов за 5 мес. 2023 г. — это one-off эффект.

Валютная переоценка позволяет не только ВТБ выигрывать на ослаблении курса рубля, но и другим игрокам в секторе. В среднем, по нашей оценке, банки дополнительно зарабатывали около 20.2 млрд руб. (~1.9% ROE) при росте доллара к рублю на 1%. Есть различные прогнозы по курсу доллара в 2023 году, но, вероятно, основной рост завершился. Поэтому мы не увидим таких же высоких прибылей от валютной переоценки, как в начале этого года.

Неорганический рост прибыли от Открытия вносит ощутимый вклад

Последний, но не менее важный фактор, который позволит ВТБ заявить о рекордной прибыли в 2023 году - это, несомненно, покупка Открытия. Банк сгенерировал около 44 млрд руб. чистой прибыли в 2021 году и, по некоторым оценкам, может сгенерировать 73 млрд руб. в 2023 году. Мы более консервативно оцениваем вклад Открытия в чистую прибыль ВТБ — на уровне ~58 млрд руб. То есть около 20% нормализованной прибыли ВТБ придется на банк Открытие.

Вывод

Причины ожидаемой рекордной прибыли ВТБ в 2023 г. по сравнению с 2021 г. — валютная переоценка и эффект от консолидации с Открытием. При этом важно понимать, в случае укрепления рубля валютная переоценка может негативно повлиять на банк, если его открытая валютная позиция останется на том же уровне. В любом случае для целей оценки необходимо брать прибыль до таких корректировок и не забывать, что в 2022 году банк показал худший результат в секторе - убыток в 612 млрд руб.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

Первый выпуск программы «Хочу узнать» уже на YouTube

Друзья, в прошлый четверг мы рассказали вам о нашей задумке: вы задаете вопросы Сергею Пирогову, а он отвечает на самые актуальные в видео, которое мы будем регулярно выпускать.

Сказано - сделано! В этом первом выпуске мы выбрали 9 вопросов и дали на них 9 развернутых ответов: поговорили про замещающие облигации, как они работают, про газ, про то, почему все так верят в строителей, и много о чем другом… Уместили весь выпуск в 18 минут😎

Смотрите, ставьте лайк, пишите комментарии. Ждем ваш отклик, как вам такой формат?

Друзья, в прошлый четверг мы рассказали вам о нашей задумке: вы задаете вопросы Сергею Пирогову, а он отвечает на самые актуальные в видео, которое мы будем регулярно выпускать.

Сказано - сделано! В этом первом выпуске мы выбрали 9 вопросов и дали на них 9 развернутых ответов: поговорили про замещающие облигации, как они работают, про газ, про то, почему все так верят в строителей, и много о чем другом… Уместили весь выпуск в 18 минут😎

Смотрите, ставьте лайк, пишите комментарии. Ждем ваш отклик, как вам такой формат?

YouTube

Как работают замещающие облигации, почему все так верят в строителей, дефицит бюджета и риски

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

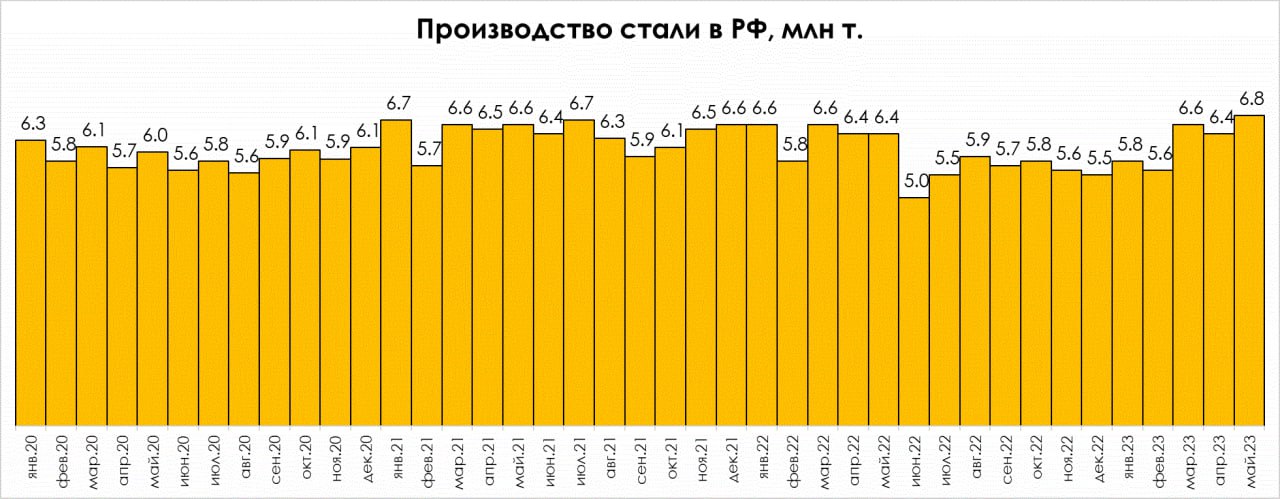

Производство стали в РФ восстанавливается быстрыми темпами

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6.8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается быстрыми темпами

С начала года месячная выплавка стали увеличилась с 5.6-5.8 млн т до 6.8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали по итогам 2023 г. в РФ останется примерно на уровне 2022 года - это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 г. по отношению к 2022 г. наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 г. по отношению к 2022 г. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее. Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%). Тем не менее, есть одна компания, на которую мы делаем ставку. Какая именно — об этом можно узнать в подписке нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

В мае РФ произвела рекордный объем стали за последние 3 года в размере 6.8 млн т (по данным World Steel Association). Цены на г/к сталь в рублях также находятся на высоких отметках по сравнению со среднеисторическими уровнями. В этом посте дадим актуальный прогноз производства и цен на г/к сталь внутри РФ и взгляд на сектор металлургии.

Производство стали восстанавливается быстрыми темпами

С начала года месячная выплавка стали увеличилась с 5.6-5.8 млн т до 6.8 млн т, до средних уровней 2020-2021 гг. Металлурги отмечают высокий спрос на сталь внутри РФ. В строительной отрасли (70-80% в структуре потребления стали в РФ) пока не видно проблем и наблюдается небольшой рост, тогда как мы ожидали падения. Кроме этого, полностью ушел импорт стали Украины и большая часть импорта стали Казахстана. В некоторой степени это также позволяет металлургам наращивать производство.

В базовом сценарии мы ожидаем, что производство стали по итогам 2023 г. в РФ останется примерно на уровне 2022 года - это 70-71 млн т. При этом если внутри РФ высокий спрос на сталь, особенно со стороны строительной отрасли, сохранится, вероятно, производство может вырасти на 3-4% г/г, до 73-74 млн т.

Рублевые цены на сталь находятся на высоких отметках

Рублевые цены на г/к сталь, согласно данным Росстата, с начала года выросли на 10%, до ~55 тыс. руб./т (среднеисторические уровни — 30-35 тыс. руб./ т), несмотря на коррекцию цен на сталь на мировых рынках. Это произошло на фоне сильной девальвации российской валюты. Курс доллара к рублю с начала года вырос на 29%, до 87 руб./$.

На фоне ожидаемого нами падения мировых цен на сталь в 2023 г. по отношению к 2022 г. наш прогноз цен на г/к сталь составляет ~50 тыс. руб./т (-11% г/г) при условии среднего курса доллара к рублю на уровне 80 руб./$. Если брать спотовые значения, то средняя цена г/к стали в РФ может составить ~55-56 тыс. руб./т.

Актуальный взгляд на сектор

Мы считаем, что большая часть сектора металлургов находится вблизи своих справедливых значений при условии легкой рецессии и несильной коррекции цен на сталь в 2023 г. по отношению к 2022 г. Производство стали восстанавливается более высокими темпами, чем мы ожидали ранее. Операционные отчеты за 2 кв. 2023 г. могут быть сильными, что поддержит котировки сталеваров в июле-августе. Кроме этого, рублевые цены на сталь сейчас находятся на очень комфортном уровне, в основном за счет высокого курса доллара к рублю.

Мы считаем, что большая часть потенциала роста в металлургическом секторе отыграна после сильного роста акций металлургов с начала года (45-55%). Тем не менее, есть одна компания, на которую мы делаем ставку. Какая именно — об этом можно узнать в подписке нашего сервиса.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Почему рубль 88

#divingdeeper

Пока сохраняется существенный дисбаланс в сторону ослабления рубля, мы считаем разумно ожидать либо продолжения тренда вверх по USDRUB, либо коррекции и боковика (последнее возможно в случае появления существенных продаж валюты со стороны спекулянтов).

Причины следующие:

1. Торговый баланс ослаб

- Из за упавших мировых цен на нефть, газ и металлы снизился экспорт в $

- Импорт восстановился до почти докризисных уровней за счёт налаживания альтернативных цепочек поставок и параллельного импорта

2. Отток капитала сохраняется

- с лета 2022 не менялись ограничения, связанные с выводом капитала за рубеж. ЦБ периодически давал оценки темпов бегства капитала физлиц, и в среднем это 7$ млрд в месяц.

- Ещё одна причина, которая добавила отток капитала — это возобновление расчетов по бумагам в евроклире. Сейчас брокеры всем предлагают купить бумаги за рубежом, чтобы перевести в Россию и продать здесь. Это создает доп. спрос на валюту в краткосрочной перспективе

- фактор выкупа Магнитом нерезидентов по размеру значим для валютного рынка. Планируется потратить 0.8$ млрд до начала августа, т.е. за месяц

- стремительное ослабление рубля на фоне выросшей политической неопределённости может приводить к панике на валютном рынке, что краткосрочно приведет к дополнительному спекулятивному спросу на валюту

Подробнее про торговый баланс и цифры по оттоку капитала мы уже писали здесь:

https://www.tg-me.com/InvestHeroes/4451

В такой ситуации опасно ставить против валюты. Мы продолжаем удерживать часть exposure к доллару на наших стратегиях в рамках подписки, а также в фонде.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Пока сохраняется существенный дисбаланс в сторону ослабления рубля, мы считаем разумно ожидать либо продолжения тренда вверх по USDRUB, либо коррекции и боковика (последнее возможно в случае появления существенных продаж валюты со стороны спекулянтов).

Причины следующие:

1. Торговый баланс ослаб

- Из за упавших мировых цен на нефть, газ и металлы снизился экспорт в $

- Импорт восстановился до почти докризисных уровней за счёт налаживания альтернативных цепочек поставок и параллельного импорта

2. Отток капитала сохраняется

- с лета 2022 не менялись ограничения, связанные с выводом капитала за рубеж. ЦБ периодически давал оценки темпов бегства капитала физлиц, и в среднем это 7$ млрд в месяц.

- Ещё одна причина, которая добавила отток капитала — это возобновление расчетов по бумагам в евроклире. Сейчас брокеры всем предлагают купить бумаги за рубежом, чтобы перевести в Россию и продать здесь. Это создает доп. спрос на валюту в краткосрочной перспективе

- фактор выкупа Магнитом нерезидентов по размеру значим для валютного рынка. Планируется потратить 0.8$ млрд до начала августа, т.е. за месяц

- стремительное ослабление рубля на фоне выросшей политической неопределённости может приводить к панике на валютном рынке, что краткосрочно приведет к дополнительному спекулятивному спросу на валюту

Подробнее про торговый баланс и цифры по оттоку капитала мы уже писали здесь:

https://www.tg-me.com/InvestHeroes/4451

В такой ситуации опасно ставить против валюты. Мы продолжаем удерживать часть exposure к доллару на наших стратегиях в рамках подписки, а также в фонде.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.62%

> Henry Ford: -2.11%

> Iron Arny: +3.49%

> Forrest Gump RU: +3.65%

> Фонд АриКапитал IH: +1.28%

> Индекс Мосбиржи ПД: +0.26%

> Индекс S&P500: +2.35%

Портфель IJ:

Портфель за неделю подрос за счет акций и замещающих облигаций, под конец недели начал хорошо себя показывать шорт РТС. По рынку взгляд такой: политическая встряска прошлых выходных вылилась в повышенный спрос на валюту и нерешительный рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На фоне позитивных макро данных спекулянты закрыли половину ставок на снижение индексов, в результате чего S&P 500 вырос на 3% от дна коррекции. Мы также закрыли спекулятивный шорт и вышли в чистый лонг в районе 20%-30%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую позицию в акциях держим ниже 30%, но незначительно увеличили за счёт покупок в экспортёрах, которые являются лучшими бенефициарами ослабления рубля. Шорт индекса Мосбиржи переложили в шорт РТС, чтобы усилить ставку на девальвацию рубля.

Докупали длинные ЗО по хорошему курсу и продавали короткие ЗО и рублевые облигации для покупки акций, которые с некоторым лагом реагируют на эффект девальвации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.62%

> Henry Ford: -2.11%

> Iron Arny: +3.49%

> Forrest Gump RU: +3.65%

> Фонд АриКапитал IH: +1.28%

> Индекс Мосбиржи ПД: +0.26%

> Индекс S&P500: +2.35%

Портфель IJ:

Портфель за неделю подрос за счет акций и замещающих облигаций, под конец недели начал хорошо себя показывать шорт РТС. По рынку взгляд такой: политическая встряска прошлых выходных вылилась в повышенный спрос на валюту и нерешительный рынок акций.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На фоне позитивных макро данных спекулянты закрыли половину ставок на снижение индексов, в результате чего S&P 500 вырос на 3% от дна коррекции. Мы также закрыли спекулятивный шорт и вышли в чистый лонг в районе 20%-30%.

Портфель Iron Arny:

Портфель продолжил расти благодаря росту рублевых цен замещающих облигаций. В корпоративных рублевых бумагах наблюдается легкая коррекция после комментариев представителя ЦБ о том, что в июле вероятно повышение ставки.

На будущей неделе планируем поучаствовать в первичном размещении.

Портфель Forrest Gump RU:

Продолжаем расти за счёт акций и валюты, под конец недели добавили в портфель новую ставку в защитном секторе, которая уже в плюсе. Тактика по портфелю остаётся прежней: растём, но в защитном режиме, а на коррекции используем резервы из облигаций.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Чистую позицию в акциях держим ниже 30%, но незначительно увеличили за счёт покупок в экспортёрах, которые являются лучшими бенефициарами ослабления рубля. Шорт индекса Мосбиржи переложили в шорт РТС, чтобы усилить ставку на девальвацию рубля.

Докупали длинные ЗО по хорошему курсу и продавали короткие ЗО и рублевые облигации для покупки акций, которые с некоторым лагом реагируют на эффект девальвации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что пора подвести итоги. В этом выпуске «Пирогов» мы поговорили:

1. О том, почему произошел обвал рубля и что с этим делать дальше? Как IH заработали на прогнозе роста доллара.

2. Стоит ли покупать акции экспортеров на росте валюты, и если да то каких? Почему акции сразу не выросли на этом?

3. Что я думаю про американский рынок. Остается ли в силе прогноз существенного снижения?

4. Ставка ЦБ. Что дальше ждать в этом направлении и как это отразится на ценах на ОФЗ?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео🤝🏻

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Неделя подошла к концу, а это значит, что пора подвести итоги. В этом выпуске «Пирогов» мы поговорили:

1. О том, почему произошел обвал рубля и что с этим делать дальше? Как IH заработали на прогнозе роста доллара.

2. Стоит ли покупать акции экспортеров на росте валюты, и если да то каких? Почему акции сразу не выросли на этом?

3. Что я думаю про американский рынок. Остается ли в силе прогноз существенного снижения?

4. Ставка ЦБ. Что дальше ждать в этом направлении и как это отразится на ценах на ОФЗ?

Смотрите, ставьте палец вверх и пишите свои комментарии под видео🤝🏻

P.S. Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

YouTube

Обвал рубля / стоит ли покупать акции и какие отзываются на девал?

Подписка на аналитику Invest Heroes - https://invest-heroes.ru

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Курс «Система1.0» - https://invest-heroes.ru/system…

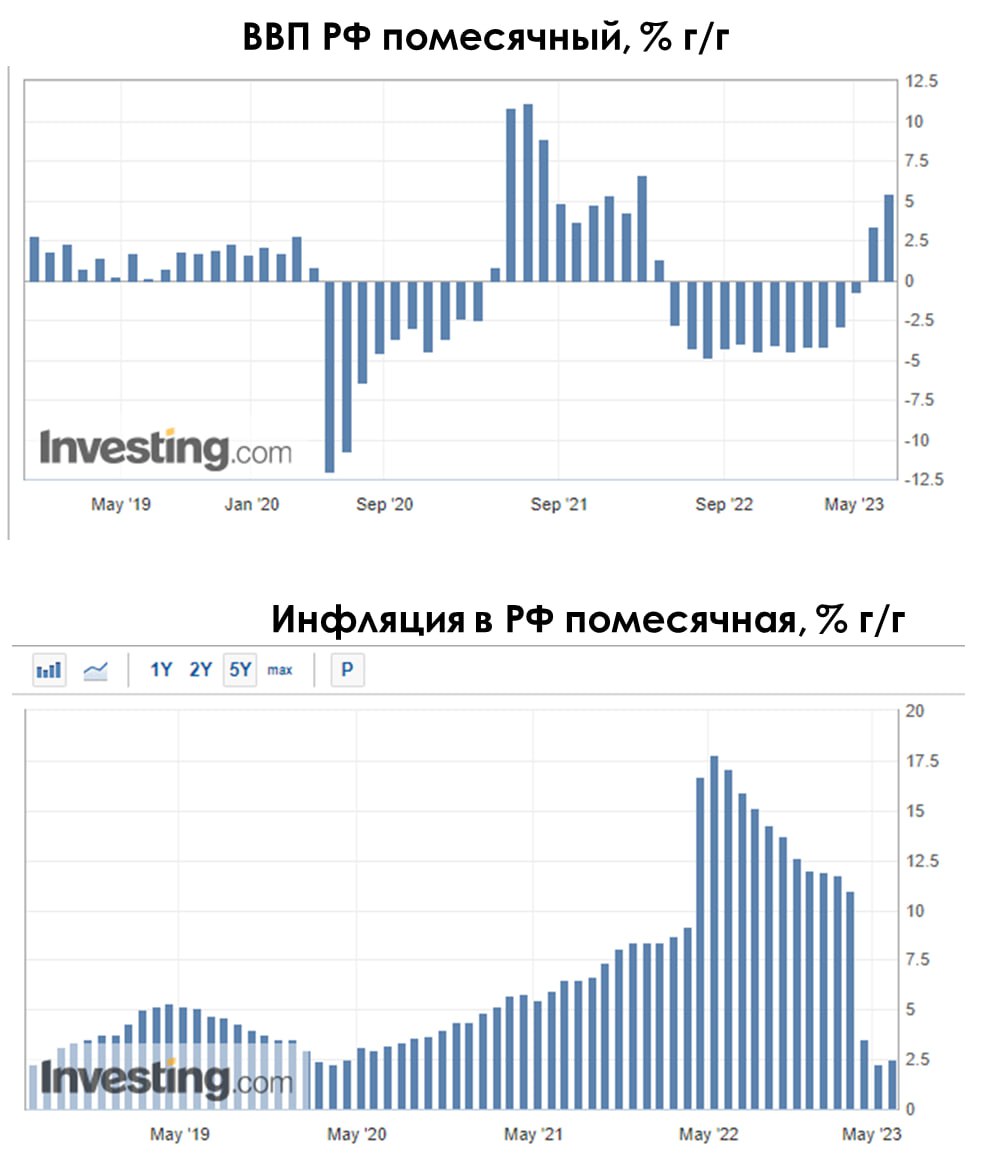

Обновляем взгляд на состояние экономики РФ [1/2]

#divingdeeper

На глобальных рынках мы уже давно используем статистически работающую закономерность: для рынка акций важна скорость роста/падения экономики, а не факт роста/падения. Например, в рецессию, когда ВВП падает, а затем начинает падать медленнее, акции растут. Или в период процветания, когда ВВП растет, а затем продолжает рост замедленными темпами, это негативно сказывается на акциях циклических секторов.

Российский рынок - не исключение, но со своими особенностями. Главная особенность - большая часть ликвидных акций это экспортеры, и они зависят от фазы глобальной, а не российской экономики. Поэтому для анализа перспектив динамики российских акций важно понимать, с кем мы имеем дело, и для экспортеров использовать анализ глобальных экономик - США, ЕС, Китая, а для игроков внутреннего рынка - российской экономики. В этом посте мы будем разбирать то, что важно для внутреннего рынка, то есть для Сбера, Магнита, Самолета и других компаний, направленных на внутреннее потребление.

Экономика РФ переходит от фазы восстановления к фазе роста

Технически под фазой восстановления я имею в виду ситуацию, когда ВВП ускоряется, а инфляция замедляется, а под фазой роста - когда и ВВП, и инфляция, ускоряются.

Инфляция фактически начала ускоряться в мае, и впереди целый ряд проинфляционных факторов (что в целом не секрет для рынка, об этом давно говорит ЦБ). Подробно про проинфляционные риски мы писали здесь. Недавний импульс в рубле только подстегнет ускоряющуюся инфляцию.

ВВП прошел пик падения во 2-3кв 2022, с тех пор он медленно восстанавливается к докризисному уровню. Самые страшные сценарии не реализовались, это уже факт - нефтяное эмбарго не привело к существенному падению добычи нефти и производства нефтепродуктов, т.к. удалось выстроить новые цепочки поставок через третьи страны, а также собрать свой теневой флот.

Подробнее о ВВП: что растет, а что падает

Потребитель. Потребитель в РФ за последний год только нарастил свой потенциал. Норма сбережений в 2-4 кварталах 2022 была в 1.5-2 раза выше, чем в нормальной ситуации, т.е. несмотря на стабильные доходы потребители тратили меньше и были склонны откладывать дорогостоящие покупки из-за высокой неопределенности. Но уже в 1кв2023 норма сбережений вернулась к своим докризисным значениям, т.е. потребитель показывает оптимизм. Мы это видим и по рынку недвижимости: цены перестали снижаться, объемы сделок вернулись к докризисным.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

На глобальных рынках мы уже давно используем статистически работающую закономерность: для рынка акций важна скорость роста/падения экономики, а не факт роста/падения. Например, в рецессию, когда ВВП падает, а затем начинает падать медленнее, акции растут. Или в период процветания, когда ВВП растет, а затем продолжает рост замедленными темпами, это негативно сказывается на акциях циклических секторов.

Российский рынок - не исключение, но со своими особенностями. Главная особенность - большая часть ликвидных акций это экспортеры, и они зависят от фазы глобальной, а не российской экономики. Поэтому для анализа перспектив динамики российских акций важно понимать, с кем мы имеем дело, и для экспортеров использовать анализ глобальных экономик - США, ЕС, Китая, а для игроков внутреннего рынка - российской экономики. В этом посте мы будем разбирать то, что важно для внутреннего рынка, то есть для Сбера, Магнита, Самолета и других компаний, направленных на внутреннее потребление.

Экономика РФ переходит от фазы восстановления к фазе роста

Технически под фазой восстановления я имею в виду ситуацию, когда ВВП ускоряется, а инфляция замедляется, а под фазой роста - когда и ВВП, и инфляция, ускоряются.

Инфляция фактически начала ускоряться в мае, и впереди целый ряд проинфляционных факторов (что в целом не секрет для рынка, об этом давно говорит ЦБ). Подробно про проинфляционные риски мы писали здесь. Недавний импульс в рубле только подстегнет ускоряющуюся инфляцию.

ВВП прошел пик падения во 2-3кв 2022, с тех пор он медленно восстанавливается к докризисному уровню. Самые страшные сценарии не реализовались, это уже факт - нефтяное эмбарго не привело к существенному падению добычи нефти и производства нефтепродуктов, т.к. удалось выстроить новые цепочки поставок через третьи страны, а также собрать свой теневой флот.

Подробнее о ВВП: что растет, а что падает

Потребитель. Потребитель в РФ за последний год только нарастил свой потенциал. Норма сбережений в 2-4 кварталах 2022 была в 1.5-2 раза выше, чем в нормальной ситуации, т.е. несмотря на стабильные доходы потребители тратили меньше и были склонны откладывать дорогостоящие покупки из-за высокой неопределенности. Но уже в 1кв2023 норма сбережений вернулась к своим докризисным значениям, т.е. потребитель показывает оптимизм. Мы это видим и по рынку недвижимости: цены перестали снижаться, объемы сделок вернулись к докризисным.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Обновляем взгляд на состояние экономики РФ [2/2]

#divingdeeper

Промышленность. Данные по добыче нефти и газа Росстат перестал публиковать, но по доступным в разных источниках данным мы оцениваем, что добыча нефти почти не снизилась, а добыча газа снижается пропорционально падению объемов экспорта газа в Европу. Добыча угля, металлов и прочего находится выше докризисных уровней. Объемы обрабатывающего производства выросли по сравнению с докризисными уровнями практически по всем отраслям, за исключением нефтепродуктов и автотранспорта. На 40-80% выросло производства компьютеров и электроники, готовых металлических изделий, электронного оборудования, на 30-50% выросло производство одежды, напитков, кожи.

Госрасходы. Госрасходы с начала года шли выше плана, из-за чего многие опасаются превышения дефицита бюджета над планом. Судя по комментариям Силуанова, эту проблему собираются частично решить за счет переноса некоторых расходов на будущие периоды. А это означает, что госрасходы во второй половине года могут упасть, что для экономики негативно, при прочих равных. Это риск для перехода экономики в фазу торможения в 4кв 2023.

По сумме факторов виден достаточно устойчивый тренд на ускорение промышленности, он же подтверждается и опережающим индикатором - PMI Manifacturing, который остается устойчиво выше 50 на протяжении всего кризисного периода. Можно констатировать, что экономика подстроилась под новые санкционные реалии, перестроились ключевые цепочки поставок комплектующих и наладились новые экспортные каналы продаж для сырья. Вместе с сильным потребителем это создает хорошую основу для роста экономики. Потенциальные риски - торможение в случае резкого спада госрасходов или новые шоки, которые побудят потребителя снова вернуться к экономии.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Промышленность. Данные по добыче нефти и газа Росстат перестал публиковать, но по доступным в разных источниках данным мы оцениваем, что добыча нефти почти не снизилась, а добыча газа снижается пропорционально падению объемов экспорта газа в Европу. Добыча угля, металлов и прочего находится выше докризисных уровней. Объемы обрабатывающего производства выросли по сравнению с докризисными уровнями практически по всем отраслям, за исключением нефтепродуктов и автотранспорта. На 40-80% выросло производства компьютеров и электроники, готовых металлических изделий, электронного оборудования, на 30-50% выросло производство одежды, напитков, кожи.

Госрасходы. Госрасходы с начала года шли выше плана, из-за чего многие опасаются превышения дефицита бюджета над планом. Судя по комментариям Силуанова, эту проблему собираются частично решить за счет переноса некоторых расходов на будущие периоды. А это означает, что госрасходы во второй половине года могут упасть, что для экономики негативно, при прочих равных. Это риск для перехода экономики в фазу торможения в 4кв 2023.

По сумме факторов виден достаточно устойчивый тренд на ускорение промышленности, он же подтверждается и опережающим индикатором - PMI Manifacturing, который остается устойчиво выше 50 на протяжении всего кризисного периода. Можно констатировать, что экономика подстроилась под новые санкционные реалии, перестроились ключевые цепочки поставок комплектующих и наладились новые экспортные каналы продаж для сырья. Вместе с сильным потребителем это создает хорошую основу для роста экономики. Потенциальные риски - торможение в случае резкого спада госрасходов или новые шоки, которые побудят потребителя снова вернуться к экономии.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Снижение демпфера в 2 раза ударит в первую очередь по Газпромнефти

#нефть

В Правительстве обсуждается законопроект по корректировке налогов для нефтегазовой отрасли, в том числе по снижению выплат по демпферу. В посте разберем, как снижение демпфера может отразиться на нефтегазовых компаниях.

- Правительство планирует снизить выплаты нефтяникам по топливному демпферу примерно в 2 раза с сентября 2023 г.

Минфин планирует в рамках корректировки налогов для нефтегазовой отрасли снизить в два раза выплаты нефтяникам по демпферу (выплаты при продаже нефтепродуктов на внутреннем рынке) с сентября 2023 г. и снизить максимальный дисконт на Urals к Brent для расчета налогов с $25 до $20/барр. Ранее в этом посте мы писали о том, что снижение дисконта на Urals для налогов до $20 не повлияет на доходы нефтегазовых компаний.

В январе-апреле нефтегазовые компании получили выплаты по демпферу из бюджета на сумму 464 млрд руб., в мае – 103 млрд руб. При этом Правительство планирует сэкономить на снижении демпфера 50 млрд руб./мес., то есть снизит выплаты по нему примерно в 2 раза.

- Из-за снижения демпфера прогноз по EBITDA нефтегазовых компаний в 2024 г. может снизиться на 14-20%

По нашей оценке, если Правительство снизит выплаты по демпферу в 2 раза, это приведет к снижению прогноза по EBITDA нефтегазовых компаний в 2024 г. на 14-33%, чистой прибыли – на 19-54%. Прогноз по EBITDA Роснефти в 2024 г. может снизиться на 14%, по прибыли – на 20%, для Лукойла – на 14% и 19% соответственно, для Татнефти – на 20% и 22% соответственно, для Газпромнефти – на 33% и 54% соответственно.

Вывод

Правительство рассматривает законопроект, в рамках которого с сентября 2023 г. выплаты нефтегазовым компаниям по топливному демпферу снизятся примерно в два раза. Это приведет к снижению EBITDA нефтегазовых компаний в 2024 г. на 14-33%. При этом больше всего это изменение негативно повлияет на Газпромнефть, а меньше всего – на Лукойл и Роснефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В Правительстве обсуждается законопроект по корректировке налогов для нефтегазовой отрасли, в том числе по снижению выплат по демпферу. В посте разберем, как снижение демпфера может отразиться на нефтегазовых компаниях.

- Правительство планирует снизить выплаты нефтяникам по топливному демпферу примерно в 2 раза с сентября 2023 г.

Минфин планирует в рамках корректировки налогов для нефтегазовой отрасли снизить в два раза выплаты нефтяникам по демпферу (выплаты при продаже нефтепродуктов на внутреннем рынке) с сентября 2023 г. и снизить максимальный дисконт на Urals к Brent для расчета налогов с $25 до $20/барр. Ранее в этом посте мы писали о том, что снижение дисконта на Urals для налогов до $20 не повлияет на доходы нефтегазовых компаний.

В январе-апреле нефтегазовые компании получили выплаты по демпферу из бюджета на сумму 464 млрд руб., в мае – 103 млрд руб. При этом Правительство планирует сэкономить на снижении демпфера 50 млрд руб./мес., то есть снизит выплаты по нему примерно в 2 раза.

- Из-за снижения демпфера прогноз по EBITDA нефтегазовых компаний в 2024 г. может снизиться на 14-20%

По нашей оценке, если Правительство снизит выплаты по демпферу в 2 раза, это приведет к снижению прогноза по EBITDA нефтегазовых компаний в 2024 г. на 14-33%, чистой прибыли – на 19-54%. Прогноз по EBITDA Роснефти в 2024 г. может снизиться на 14%, по прибыли – на 20%, для Лукойла – на 14% и 19% соответственно, для Татнефти – на 20% и 22% соответственно, для Газпромнефти – на 33% и 54% соответственно.

Вывод

Правительство рассматривает законопроект, в рамках которого с сентября 2023 г. выплаты нефтегазовым компаниям по топливному демпферу снизятся примерно в два раза. Это приведет к снижению EBITDA нефтегазовых компаний в 2024 г. на 14-33%. При этом больше всего это изменение негативно повлияет на Газпромнефть, а меньше всего – на Лукойл и Роснефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}