Сегежа - актуальный взгляд на компанию

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

Отчет Сегежи за 1 кв. 2023 г. разочаровал инвесторов в результате чего с момента выхода отчета цена акции скорректировалась на 7%. В этом посте разберемся, что же не устроило инвесторов, дадим краткий обзор финансовых результатов и актуальный взгляд на компанию.

Финансовые результаты за 1 кв. 2023 г.

–Выручка снизилась на 42% г/г до 18.7 млрд руб. (+10% кв/кв) на фоне продолжающего падения цен на продукцию компании. Кроме этого объемы продаж в целом не показали роста, что также негативно отразилось на выручке.

–OIBDA снизилась на 91% г/г, до 1.1 млрд руб. (+9% кв/кв с учетом единоразовой корректировки). За счет высокого курса доллара к рублю компания остается рентабельной по OIBDA (5.9% за 1 кв. 2023 г.) в условиях сильного снижения цен на продукцию. Компания продолжает работать над своей эффективностью, в результате чего она смогла незначительно снизить удельную себестоимость продукции.

–Чистый долг вырос на 9% кв/кв, до 110 млрд руб., на конец 1 кв. 2023 г. Коэффициент чистый долг/OIBDA на конец 1 кв. 2023 г. составляет 7.9х. Высокий долг начинает давить на финансовое положение компании.

Ожидается рост цены и увеличения объемов продаж

В результате слабого спроса на продукцию Сегежи со стороны Китая, в основном из-за проблем в строительном секторе, цены продолжили снижение в 1 кв. 2023 г. По словам компании, текущие цены находятся на верхнем уровне кривой себестоимости, поэтому дальнейшее снижение маловероятно. Компания ранее ожидала восстановление цен ближе к середине-концу 2023 г., теперь – к началу 2024 г. С высокой долей вероятности дно по ценам было достигнуто, и теперь они вернутся к восстановлению до среднеисторических значений. Мы ожидаем, что загрузка мощностей сможет восстановится к своим нормальным значениям (90-95%) в ближайшие кварталы, в результате чего ждем увеличения объемов продаж продукции. То есть за 2-й квартал OIBDA уже кратно вырастет по сравнению с 1-м кварталом.

Процентные платежи будут давить на финансовое положение компании.

Процентные платежи компании сильно выросли с 1.0 до 3.5-3.7 млрд руб. в квартал на фоне роста ставки долга и самого долга. Мы ожидаем, что в среднем компания будет тратить 3.4-3.7 млрд руб. в квартал в 2023-24 гг. Это, по нашему мнению, будет составлять примерно 40-55% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). В позитивном сценарии ожидаем, что чистый долг компании сможет сократиться с 110 млрд руб. (конец 1 кв. 2023 г.) до 90-95 млрд руб. на конец 2024 г. Важным условием сокращения чистого долга компании будет рост цен на бумагу и древесину на мировых рынках.

Актуальный взгляд на компанию

В условиях снижающихся цен и объемов реализации на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. Кроме этого, высокие процентные платежи (~40-55% от EBITDA в 2023-24 гг., по нашим оценкам) будут давить на финансовое положение компании. В таких условиях мы не ожидаем выплаты дивидендов за 2023 год.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Курс «Система 1.0» - старт 1 июня

С 1 июня начнется курс «Система 1.0» , на котором Сергей Пирогов и вся команда Invest Heroes будут учить разбираться с рынками и помогать ученикам самостоятельно в них ориентироваться: понимать взаимосвязи и уверенно действовать в разных ситуациях.

-Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

-Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

-Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

📌Мы можем много рассказывать о курсе, но за нас уже всё сказали ученики первого потока - смотрите отзывы

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

С 1 июня начнется курс «Система 1.0» , на котором Сергей Пирогов и вся команда Invest Heroes будут учить разбираться с рынками и помогать ученикам самостоятельно в них ориентироваться: понимать взаимосвязи и уверенно действовать в разных ситуациях.

-Курс состоит из 4-х блоков, в которые входит структурированная теория

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания, которые мы вам передадим.

-Вы будете практиковать свои навыки уже во время курса, пользуясь нашим аналитическим сервисов

Во время курса у вас будет возможность видеть наши сделки из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику наших действий.

-Ну и, конечно, важная опция курса — разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

📌Мы можем много рассказывать о курсе, но за нас уже всё сказали ученики первого потока - смотрите отзывы

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

invest-heroes.ru

Система 1.0 | Invest Heroes

Пятый поток знаменитого курса от команды Invest Heroes, который прошли уже больше 1000 человек! Курс даёт все необходимые знания и навыки для успешного входа на рынок.

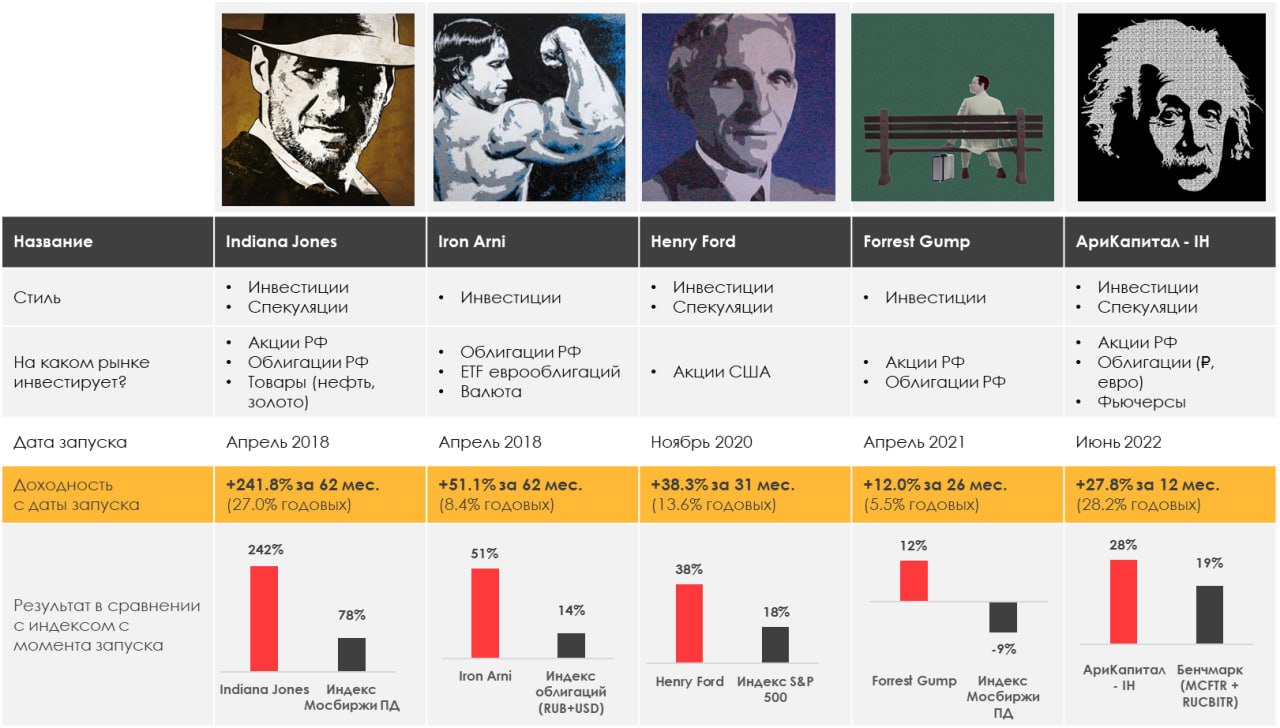

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.12%

> Henry Ford: -0.71%

> Iron Arny: -0.12%

> Forrest Gump RU: +0.79%

> Фонд АриКапитал IH: -0.41%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

Неделя прошла в подготовке к коррекции рынка: мы открыли ряд позиций на понижение, а по индексу Мосбиржи точка для шорта чуть выше. Также за неделю мы открыли игру в Яндексе, закрыли идею в Сегеже по итогам отчета, зафиксировали небольшую прибыль в Si, продолжили отыгрывать снижение золота. Ждем развязки ралли на США и возможности купить доллар ниже 79₽.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Сильные финансовые результаты NVIDIA вновь вызвали бум в акциях, связанных с генеративным ИИ и немного поменяли расклад в индексе NASDAQ. Также с учетом большого числа опционов на рынке до квартальной экспирация в июне мы не ждем существенных триггеров для снижения рынка

Портфель Iron Arny:

Портфель снизился из-за падения долларовых цен ЗО, которые могли упасть как из-за второго раунда замещения Газ-КЗ27Д2, так и из-за решения СД Газпрома не выплачивать дивиденды. Ждем рубль слабее, поэтому позицию в ЗО сохраняем. Приняли участие в двух первичных размещениях.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В акциях готовы и дальше сокращать позиции в акциях на росте рынка и заходить в шорт слабых компаний.

Замещающие облигации сохраняют слабость на фоне новостей по обязательному замещению еврооблигаций в российских депозитария и второй волны замещения Газпрома с пиком в июне-июле. Ждём курс 81-83 руб/дол, чтобы значительно сократить долю в этом секторе.

На рынке рублёвых облигаций поучаствовали в размещении Делимобиль и смотрим на другие выпуски с хорошей премией к рынку.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +0.12%

> Henry Ford: -0.71%

> Iron Arny: -0.12%

> Forrest Gump RU: +0.79%

> Фонд АриКапитал IH: -0.41%

> Индекс Мосбиржи ПД: +2.38%

> Индекс S&P500: +1.65%

Портфель IJ:

Неделя прошла в подготовке к коррекции рынка: мы открыли ряд позиций на понижение, а по индексу Мосбиржи точка для шорта чуть выше. Также за неделю мы открыли игру в Яндексе, закрыли идею в Сегеже по итогам отчета, зафиксировали небольшую прибыль в Si, продолжили отыгрывать снижение золота. Ждем развязки ралли на США и возможности купить доллар ниже 79₽.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Сильные финансовые результаты NVIDIA вновь вызвали бум в акциях, связанных с генеративным ИИ и немного поменяли расклад в индексе NASDAQ. Также с учетом большого числа опционов на рынке до квартальной экспирация в июне мы не ждем существенных триггеров для снижения рынка

Портфель Iron Arny:

Портфель снизился из-за падения долларовых цен ЗО, которые могли упасть как из-за второго раунда замещения Газ-КЗ27Д2, так и из-за решения СД Газпрома не выплачивать дивиденды. Ждем рубль слабее, поэтому позицию в ЗО сохраняем. Приняли участие в двух первичных размещениях.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В акциях готовы и дальше сокращать позиции в акциях на росте рынка и заходить в шорт слабых компаний.

Замещающие облигации сохраняют слабость на фоне новостей по обязательному замещению еврооблигаций в российских депозитария и второй волны замещения Газпрома с пиком в июне-июле. Ждём курс 81-83 руб/дол, чтобы значительно сократить долю в этом секторе.

На рынке рублёвых облигаций поучаствовали в размещении Делимобиль и смотрим на другие выпуски с хорошей премией к рынку.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск «Вот такие пироги» уже на YouTube

Что происходит с юанем и связанными с ним активами? Вот основная тема сегодняшнего выпуска.

О чем ещё поговорили?

•Как соотносится юань к доллару?

•Как соотносится юань и рубль: что можно ожидать от этой пары для наших с вами инвестиций?

•Что ждать от юаневых облигаций: есть ли там вообще интерес и от чего они зависят? Насколько они волатильны и ликвидны/ стоит ли в них идти.

•И, конечно, поговорили про юаневые акции

А также кратко затронули российский рынок, который нельзя обойти стороной.

Смотрите, ставьте палец вверх и задавайте свои вопросы в комментариях👍🏻

Что происходит с юанем и связанными с ним активами? Вот основная тема сегодняшнего выпуска.

О чем ещё поговорили?

•Как соотносится юань к доллару?

•Как соотносится юань и рубль: что можно ожидать от этой пары для наших с вами инвестиций?

•Что ждать от юаневых облигаций: есть ли там вообще интерес и от чего они зависят? Насколько они волатильны и ликвидны/ стоит ли в них идти.

•И, конечно, поговорили про юаневые акции

А также кратко затронули российский рынок, который нельзя обойти стороной.

Смотрите, ставьте палец вверх и задавайте свои вопросы в комментариях👍🏻

YouTube

Что происходит с юанем и юаневыми активами?

Курс «Система 1.0» - старт 1-го июня https://invest-heroes.ru/system-1

Подписка на аналитику - скидка до 30% https://invest-heroes.ru

Промокоды:

IH20 - скидка 20% на все тарифы 3-6мес

IH30 - скидка 30% на все тарифы 12 мес.

00:00 Вступление

00:30 Топ…

Подписка на аналитику - скидка до 30% https://invest-heroes.ru

Промокоды:

IH20 - скидка 20% на все тарифы 3-6мес

IH30 - скидка 30% на все тарифы 12 мес.

00:00 Вступление

00:30 Топ…

IMOEX в образе Calling station

#мысли_управляющего

#daily

В покере есть такое наименование - calling station. Так называют игрока, который без особо сильных комбинаций принимает (call - коллирует) практически любые ставки и держит их до вскрытия карт.

♣️ Когда более опытный игрок пытается выбить его из раздачи, сильно повышая ставки (и намекая на свои сильные карты), это не работает - игрок-calling station продолжает играть дальше, и если у его оппонента на самом деле ничего (блеф), то новичок выигрывает, а акула покера терпит убытки (и материальные, и моральные).

♦️ Сейчас инвесторы, кто пробуют ставить на коррекцию, также обжигаются: медведи держат в уме много рисков, но прямо в лоб они не сбываются, и на этом "блеф вскрывают"

Примерно также я сейчас вижу российский рынок акций:

- на нем 80% физиков играют вверх, игнорируя риски, пока они не очевидны

- 20% институционалов, которые обычно фиксировали часть и прибыли и создавали коррекции почаще, сейчас не имеют достаточно веса, чтобы рынок при наступлении потенциальных рисков откатывался вниз

- в итоге получается, что тот, кто осторожничает - тот проиграл, а быки лишь укрепляются в своей вере в успех (next = СБЕР по 270)

Анализируя рынок с под таким углом зрения, понимаешь, что такой рынок в отсутствии эксцессов, просто пойдет вверх до отказа (примерно 2,920 по IMOEX), хотя чем выше, тем больше может быть промежуточных коррекций по 3-5%

🟢 сейчас идет ликвидность от дивидендов СБЕРА, дальше от ЛУКОЙЛа (отсечка 1 июня)

🔴 после 16 июня проснется рынок США: quadruple witching, займы Минфина США... может к ним ЦБ РФ добавит огонька с +0.5% к ставке

Чем больше "зашквар" вверх, тем резче падение потом вниз (до -15%), т.к. все равно рынок протухает: ГМК, ГАЗПРОМ, МАГНИТ уже трупы. Из голубых фишек остаются бастионами ЛУКОЙЛ и СБЕР, но их рост тоже не вечен.

Из бумаг поменьше мы уже увидели, как дочки Газпрома, которые выросли на 50-75%, объявили смешные дивиденды по 6.5-8% (стоило ли ради таких расти?). И много где наблюдается подобное.

В итоге, я считаю, что важно не опередить события, но в целом рынок акций гниет изнутри: крупные акционеры не играют в капитализацию, и это подкосит рынок, хотя в процессе в нем ещё появится и сыграется немало спекуляций (например, про расписки).

Несмотря на мощное FOMO, я считаю важно продолжать играть в свою игру: не покупать абы что за толпой, и методично шортить что не стоит своих денег, соблюдая лимиты и давая себе пути для отступления. Риск-менеджмент и терпение победят у толпы.

ТОТ СЛУЧАЙ, КОГДА ЧТО ПРОСТО, ТО И РАБОТАЕТ

#мысли_управляющего

#daily

В покере есть такое наименование - calling station. Так называют игрока, который без особо сильных комбинаций принимает (call - коллирует) практически любые ставки и держит их до вскрытия карт.

♣️ Когда более опытный игрок пытается выбить его из раздачи, сильно повышая ставки (и намекая на свои сильные карты), это не работает - игрок-calling station продолжает играть дальше, и если у его оппонента на самом деле ничего (блеф), то новичок выигрывает, а акула покера терпит убытки (и материальные, и моральные).

♦️ Сейчас инвесторы, кто пробуют ставить на коррекцию, также обжигаются: медведи держат в уме много рисков, но прямо в лоб они не сбываются, и на этом "блеф вскрывают"

Примерно также я сейчас вижу российский рынок акций:

- на нем 80% физиков играют вверх, игнорируя риски, пока они не очевидны

- 20% институционалов, которые обычно фиксировали часть и прибыли и создавали коррекции почаще, сейчас не имеют достаточно веса, чтобы рынок при наступлении потенциальных рисков откатывался вниз

- в итоге получается, что тот, кто осторожничает - тот проиграл, а быки лишь укрепляются в своей вере в успех (next = СБЕР по 270)

Анализируя рынок с под таким углом зрения, понимаешь, что такой рынок в отсутствии эксцессов, просто пойдет вверх до отказа (примерно 2,920 по IMOEX), хотя чем выше, тем больше может быть промежуточных коррекций по 3-5%

🟢 сейчас идет ликвидность от дивидендов СБЕРА, дальше от ЛУКОЙЛа (отсечка 1 июня)

🔴 после 16 июня проснется рынок США: quadruple witching, займы Минфина США... может к ним ЦБ РФ добавит огонька с +0.5% к ставке

Чем больше "зашквар" вверх, тем резче падение потом вниз (до -15%), т.к. все равно рынок протухает: ГМК, ГАЗПРОМ, МАГНИТ уже трупы. Из голубых фишек остаются бастионами ЛУКОЙЛ и СБЕР, но их рост тоже не вечен.

Из бумаг поменьше мы уже увидели, как дочки Газпрома, которые выросли на 50-75%, объявили смешные дивиденды по 6.5-8% (стоило ли ради таких расти?). И много где наблюдается подобное.

В итоге, я считаю, что важно не опередить события, но в целом рынок акций гниет изнутри: крупные акционеры не играют в капитализацию, и это подкосит рынок, хотя в процессе в нем ещё появится и сыграется немало спекуляций (например, про расписки).

Несмотря на мощное FOMO, я считаю важно продолжать играть в свою игру: не покупать абы что за толпой, и методично шортить что не стоит своих денег, соблюдая лимиты и давая себе пути для отступления. Риск-менеджмент и терпение победят у толпы.

ТОТ СЛУЧАЙ, КОГДА ЧТО ПРОСТО, ТО И РАБОТАЕТ

{kind=link}

Почему Роснефть - новый Газпром в хорошем смысле

#divingdeeper

Газпром был топовой голубой фишкой в конце 2010-х:

- установили прозрачную дивидендную политику и начали соблюдать ее

- имели маржинальный рынок сбыта (Европа), куда продавали свое сырье по повышенным ценам

Но по состоянию "на сегодня" Газпром выглядит совсем по-другому: рынок сбыта Европы почти полностью потерян и в ближайшие годы не ожидается его восстановления, а перенастройка логистики под Азию займет 6-7 лет и не вернет тех объемов, что были (Сила Сибири и Сила Сибири-2 дадут меньше объемов экспорта, чем шло в Европу в год).

У компании упали доходы, при этом есть огромный CAPEX на перестройку логистики и поддержание существующих мощностей, к этому еще добавляется ежегодная налоговая надбавка в 600 млрд руб. Таким образом, компания будет работать в минус по денежному потоку и платить стабильные дивиденды уже не сможет (но не исключаю единоразовых выплат, это непредсказуемый момент).

А что происходит с Роснефтью:

- компания много лет инвестировала в строительство инфраструктуры под продажи нефти в Азию и обладает крупнейшим нефтепроводом ВСТО, через который продает нефть премиального сорта (ESPO)

- продолжает платить по дивидендной политике даже в условиях высокой неопределенности 2022-2023 годов

- продолжает строить крупнейший проект с завязкой на рынок сбыта Азии - Восток Ойл (115 млн тонн к 2030 году, это около 15-20% объема добычи нефти России)

Это единственная нефтегазовая компания, которая сопоставима с Газпромом по размеру бизнеса. Только теперь Газпром из гигантского cash cow превращается в компанию, которая будет постепенно нагружаться долгом для финансирования инвестпроектов, а Роснефть продолжает генерировать денежный поток и платить дивиденды + планомерно реализовывать большой проект роста.

Получается, с точки зрения управления портфелем на перспективу в 3-5 лет, логичен тренд на замещение Газпрома Роснефтью.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Газпром был топовой голубой фишкой в конце 2010-х:

- установили прозрачную дивидендную политику и начали соблюдать ее

- имели маржинальный рынок сбыта (Европа), куда продавали свое сырье по повышенным ценам

Но по состоянию "на сегодня" Газпром выглядит совсем по-другому: рынок сбыта Европы почти полностью потерян и в ближайшие годы не ожидается его восстановления, а перенастройка логистики под Азию займет 6-7 лет и не вернет тех объемов, что были (Сила Сибири и Сила Сибири-2 дадут меньше объемов экспорта, чем шло в Европу в год).

У компании упали доходы, при этом есть огромный CAPEX на перестройку логистики и поддержание существующих мощностей, к этому еще добавляется ежегодная налоговая надбавка в 600 млрд руб. Таким образом, компания будет работать в минус по денежному потоку и платить стабильные дивиденды уже не сможет (но не исключаю единоразовых выплат, это непредсказуемый момент).

А что происходит с Роснефтью:

- компания много лет инвестировала в строительство инфраструктуры под продажи нефти в Азию и обладает крупнейшим нефтепроводом ВСТО, через который продает нефть премиального сорта (ESPO)

- продолжает платить по дивидендной политике даже в условиях высокой неопределенности 2022-2023 годов

- продолжает строить крупнейший проект с завязкой на рынок сбыта Азии - Восток Ойл (115 млн тонн к 2030 году, это около 15-20% объема добычи нефти России)

Это единственная нефтегазовая компания, которая сопоставима с Газпромом по размеру бизнеса. Только теперь Газпром из гигантского cash cow превращается в компанию, которая будет постепенно нагружаться долгом для финансирования инвестпроектов, а Роснефть продолжает генерировать денежный поток и платить дивиденды + планомерно реализовывать большой проект роста.

Получается, с точки зрения управления портфелем на перспективу в 3-5 лет, логичен тренд на замещение Газпрома Роснефтью.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Нужен ли вам опыт Invest Heroes?

Остается 3 дня до старта курса «Система 1.0». Многие уже определились, пойдут ли учиться у нас или нет. Пишу для тех, кто пока взвешивает для себя полезность:

По сути, курс - это возможность получить опыт от команды людей, которая управляет большими деньгами. Я, Сергей Пирогов, каждый день принимаю решения по портфелю акций примерно на 2-2.5 млрд. руб., мой co-founder Иван - на 1-2 млрд. руб., а раньше, будучи наемным управляющим, вел и 100 млрд. руб. (в рамках IH мы меньше, но растем к 10+ млрд.). Наш опыт в рынке 10+ у каждого

💲Помимо самой суммы, мы умеем показывать доходность и на росте, и на падении. Я в прошлом году публично заработал +41% на брокерском счете, который видят клиенты IH, а в этом году сверху ещё 11%, до этого 36% в 2021 году

Мы учим раз в квартал и делимся своими небольшими секретами, а также целостным подходом.

Чему, в первую очередь, мы можем вас научить:

1. Совершать меньше ошибок и сберегать ваш капитал. Можете открыть свое брокерское приложение. Если у вас там убыточных сделок на 50,000Р-100,000Р в год, то купив курс за 25,000Р, вы окупите на 100% каждый год его просто за счет того, что будете меньше ошибаться ещё много лет подряд

2. Узнаете закулису российского рынка. Я не могу на публичном канале писать, кто как относится к миноритариям, кто выводит деньги из компании, а каким компаниям можно верить. Но за 10+ лет такое понимание у нас с коллегами сформировано. И сейчас то время, когда это важно.

3. Научитесь торговать западный рынок. Не просто покупать S&P или торговать по теханализу, а понять как он работает. IH торгует на нем и акции, и облигации. Мы можем вам доступно объяснить как выбирать. Иллюстрация = то, что наши стратегии обгоняют S&P на 5-10% в год

4. Научитесь использовать облигации не как вклады. Многие удивляются их возможностям, когда проходят наш курс.

Мы потратили кучу времени, чтобы упаковать курс в понятные видео, тесты, задачки, плюс оставили в нем интерактив и практическую работу (разбор портфеля и трейдинг, доступ к профессиональной аналитике), чтобы вы пришли, поняли что делать с вашими активами, и вышли с курса уже на порядок более грамотным человеком.

❌Кому тогда курс не подойдет? - тому, у кого и так все хорошо. Если вы получаете от рынка то, что ожидаете (например, держите облигации на ИИС, и вас устраивает выхлоп / или, например, каждый месяц инвестируете ровным слоем в несколько активов), то вам, действительно, не нужно осваивать более сложный подход.

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

Остается 3 дня до старта курса «Система 1.0». Многие уже определились, пойдут ли учиться у нас или нет. Пишу для тех, кто пока взвешивает для себя полезность:

По сути, курс - это возможность получить опыт от команды людей, которая управляет большими деньгами. Я, Сергей Пирогов, каждый день принимаю решения по портфелю акций примерно на 2-2.5 млрд. руб., мой co-founder Иван - на 1-2 млрд. руб., а раньше, будучи наемным управляющим, вел и 100 млрд. руб. (в рамках IH мы меньше, но растем к 10+ млрд.). Наш опыт в рынке 10+ у каждого

💲Помимо самой суммы, мы умеем показывать доходность и на росте, и на падении. Я в прошлом году публично заработал +41% на брокерском счете, который видят клиенты IH, а в этом году сверху ещё 11%, до этого 36% в 2021 году

Мы учим раз в квартал и делимся своими небольшими секретами, а также целостным подходом.

Чему, в первую очередь, мы можем вас научить:

1. Совершать меньше ошибок и сберегать ваш капитал. Можете открыть свое брокерское приложение. Если у вас там убыточных сделок на 50,000Р-100,000Р в год, то купив курс за 25,000Р, вы окупите на 100% каждый год его просто за счет того, что будете меньше ошибаться ещё много лет подряд

2. Узнаете закулису российского рынка. Я не могу на публичном канале писать, кто как относится к миноритариям, кто выводит деньги из компании, а каким компаниям можно верить. Но за 10+ лет такое понимание у нас с коллегами сформировано. И сейчас то время, когда это важно.

3. Научитесь торговать западный рынок. Не просто покупать S&P или торговать по теханализу, а понять как он работает. IH торгует на нем и акции, и облигации. Мы можем вам доступно объяснить как выбирать. Иллюстрация = то, что наши стратегии обгоняют S&P на 5-10% в год

4. Научитесь использовать облигации не как вклады. Многие удивляются их возможностям, когда проходят наш курс.

Мы потратили кучу времени, чтобы упаковать курс в понятные видео, тесты, задачки, плюс оставили в нем интерактив и практическую работу (разбор портфеля и трейдинг, доступ к профессиональной аналитике), чтобы вы пришли, поняли что делать с вашими активами, и вышли с курса уже на порядок более грамотным человеком.

❌Кому тогда курс не подойдет? - тому, у кого и так все хорошо. Если вы получаете от рынка то, что ожидаете (например, держите облигации на ИИС, и вас устраивает выхлоп / или, например, каждый месяц инвестируете ровным слоем в несколько активов), то вам, действительно, не нужно осваивать более сложный подход.

👉🏻Скидка 25% до 31 мая включительно

Если у вас есть вопросы по курсу, вы можете их задать @Sergey_Lenshin или @evgenysand

Программа и тарифы: https://invest-heroes.ru/system-1

invest-heroes.ru

Система 1.0 | Invest Heroes

Пятый поток знаменитого курса от команды Invest Heroes, который прошли уже больше 1000 человек! Курс даёт все необходимые знания и навыки для успешного входа на рынок.

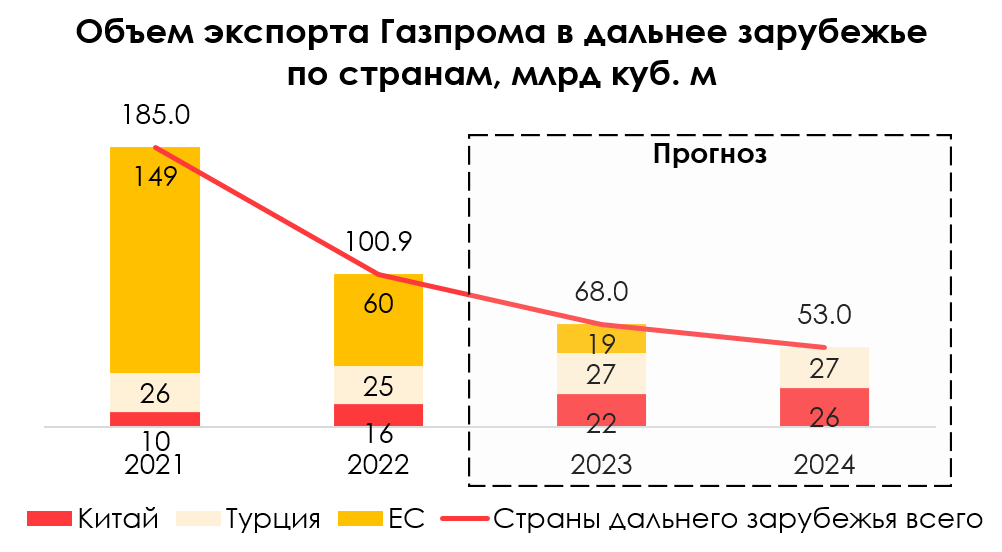

Газпром: Риск отмены строительства Силы Сибири - 2

#GAZP

Газпром планировал в следующем году начать строительство газопровода Сила Сибири-2 (планируемая мощность – 50 млрд куб. м/год). Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Недавно в СМИ появилась информация о том, что Китай может отложить строительство газопровода. В посте разберем, как это может повлиять на Газпром.

- Проект газопровода из Туркменистана может оказаться более приоритетным для Китая, чем Сила Сибири-2, но могут быть заключены обе сделки

Экспорт газа Газпрома в Европу снизился с 150 млрд куб. м в 2021 г. до 25 млрд куб./год в 2023 г. после аварии на Северных потоках (осенью 2022 г.). Сейчас остается экспорт газа в ЕС по Турецкому потоку и через Украину (25 млрд куб. м/год), а также в Турцию (25-27 млрд куб. м) и в Китай по Силе Сибири-1 (22 млрд куб. м в 2023 г.). В 2024 г. должно начаться строительство газопровода Сила Сибири-2 мощностью 50 млрд куб. м/год (запуск запланирован в 2030 г.) - это поможет компенсировать 42% снижения экспорта в ЕС.

Reuters сообщил со ссылкой на свои источники, что Китай затягивает строительство газопровода Сила Сибири-2 и может даже его отменить, т.к. для Китая более приоритетным (в том числе по политическим причинам) является проект 4-й ветки («линии D») газопровода Туркменистан-Китай. Строительство «линии D» обсуждалось с 2013 г., газопровод могут ввести в эксплуатацию в 2028 г., мощность составит около 30 млрд куб. м/год. Reuters не исключает, что Китай может заключить обе сделки.

- Газпром опровергает информацию о том, что Китай откладывает строительство Силы Сибири-2

Газпром опровергает информацию о том, что строительство Силы Сибири-2 откладывается. Газпром еще не подписал контракт с Китаем по Силе Сибири-2. По данным Financial Times, Китай затягивает переговоры, чтобы заключить более выгодные условия.

- Если Газпром отменит капитальные вложения на Силу Сибири-2, он не станет дивидендной фишкой

Из-за снижения экспорта газа в Европу и роста налогов (надбавка к НДПИ в 2023-2024 гг. составит 600 млрд руб.) прибыль Газпрома снизилась. А капитальные расходы Газпрома могут вырасти с 2.2 трлн руб. в 2022 г. до 3.0 трлн руб. в 2023 г. (по плану кап. вложений Газпрома). По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб.

Если Газпром отменит строительство Силы Сибири-2, компания не станет дивидендной фишкой, так как свободного денежного потока все равно не хватит для высоких дивидендных выплат в 2023-24 гг. (ожидаем FCF около 30 млрд руб. в 2023 г. и -700 млрд руб. в 2024 г.). Поэтому Газпром может в будущем снизить норму выплаты дивидендов из чистой прибыли или платить в долг - в таком случае у него существеннее вырастет долговая нагрузка. При этом уйдёт долгосрочная перспектива увеличения экспорта на азиатском направлении.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Газпром планировал в следующем году начать строительство газопровода Сила Сибири-2 (планируемая мощность – 50 млрд куб. м/год). Этот проект важен для компании, так как он позволит перенаправить в Азию часть (42%) экспорта, который был утерян из-за ограничения поставок в ЕС. Недавно в СМИ появилась информация о том, что Китай может отложить строительство газопровода. В посте разберем, как это может повлиять на Газпром.

- Проект газопровода из Туркменистана может оказаться более приоритетным для Китая, чем Сила Сибири-2, но могут быть заключены обе сделки

Экспорт газа Газпрома в Европу снизился с 150 млрд куб. м в 2021 г. до 25 млрд куб./год в 2023 г. после аварии на Северных потоках (осенью 2022 г.). Сейчас остается экспорт газа в ЕС по Турецкому потоку и через Украину (25 млрд куб. м/год), а также в Турцию (25-27 млрд куб. м) и в Китай по Силе Сибири-1 (22 млрд куб. м в 2023 г.). В 2024 г. должно начаться строительство газопровода Сила Сибири-2 мощностью 50 млрд куб. м/год (запуск запланирован в 2030 г.) - это поможет компенсировать 42% снижения экспорта в ЕС.

Reuters сообщил со ссылкой на свои источники, что Китай затягивает строительство газопровода Сила Сибири-2 и может даже его отменить, т.к. для Китая более приоритетным (в том числе по политическим причинам) является проект 4-й ветки («линии D») газопровода Туркменистан-Китай. Строительство «линии D» обсуждалось с 2013 г., газопровод могут ввести в эксплуатацию в 2028 г., мощность составит около 30 млрд куб. м/год. Reuters не исключает, что Китай может заключить обе сделки.

- Газпром опровергает информацию о том, что Китай откладывает строительство Силы Сибири-2

Газпром опровергает информацию о том, что строительство Силы Сибири-2 откладывается. Газпром еще не подписал контракт с Китаем по Силе Сибири-2. По данным Financial Times, Китай затягивает переговоры, чтобы заключить более выгодные условия.

- Если Газпром отменит капитальные вложения на Силу Сибири-2, он не станет дивидендной фишкой

Из-за снижения экспорта газа в Европу и роста налогов (надбавка к НДПИ в 2023-2024 гг. составит 600 млрд руб.) прибыль Газпрома снизилась. А капитальные расходы Газпрома могут вырасти с 2.2 трлн руб. в 2022 г. до 3.0 трлн руб. в 2023 г. (по плану кап. вложений Газпрома). По нашей оценке, на строительство Силы Сибири-2 может потребоваться около 0.3 трлн руб./год с учетом стоимости проекта в 1.5 трлн руб.

Если Газпром отменит строительство Силы Сибири-2, компания не станет дивидендной фишкой, так как свободного денежного потока все равно не хватит для высоких дивидендных выплат в 2023-24 гг. (ожидаем FCF около 30 млрд руб. в 2023 г. и -700 млрд руб. в 2024 г.). Поэтому Газпром может в будущем снизить норму выплаты дивидендов из чистой прибыли или платить в долг - в таком случае у него существеннее вырастет долговая нагрузка. При этом уйдёт долгосрочная перспектива увеличения экспорта на азиатском направлении.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

В чем, на мой взгляд, ошибаются быки в Магните?

#мысли_управляющего

#daily

Вчера некоторые телеграм-каналы, например из сетки РДВ, опубликовали материалы, в которых аргументируют потенциал роста акций Магнита (например, 6,850Р или +60% - см. скрин).

Основной аргумент в том, что у компании куча кэша (200-300 млрд. руб., т.е. примерно 2,000-3,000 руб. на акцию), и она может платить огромные дивиденды или выкупить своих миноритариев.

📚 Довод логичный, но я считаю, что когда мажоритарий хочет сделать акцию непубличной, именно наличие в компании больших денег играет с минорами злую шутку. Мажоритарию выгодно сделать иначе:

• Нужно потратить на выкуп всех акций меньше, чем денег в компании. Чтобы потом, скупив 100% или почти 100%, заплатить себе эту сумму как спецдивиденд и рассчитаться с долгами на приобретение компании.

• У мажоритария Магнита и так акции были куплены в кредит, так что потенциально на нем может все ещё висеть некоторый долг и за имеющиеся 30% компании

Почему я так думаю? - потому что вот такие горы кэша при низкой оценке акций (примерно по цене этого кэша) делают поглощение компаний очень выгодным делом.

📆 когда-то так без оферты выкупили компанию КТК, которая росла-росла, накопила кэш, и все ждали дивиденды, а их кинули. Акции рухнули более чем на 40% в процессе

📆 в 2017-2019 так ушел с рынка Уралкалий: после сделки резко выросли цены на калий и мажоритарий отбил свои затраты на скупку через супер рост EBITDA. Тогда акции рухнули на 50% с момент отказа от отчетности и потом новости о делистинге

В общем, думаю, как раз тот кэш, на которые раскатывают губу миноритарии, является предметом вожделения того, кто хочет и высадить подешевке.

Я могу ошибаться, но моя интуиция говорит за такой расклад, ведь я видел такие случаи, и я считаю логичным, что если компания уже добровольно ушла от общения с миноритариями, то не затем, чтобы потратить горы денег на выкуп этих миноритариев выше рынка.

ЖЕСТКО, КАК РАЗ КАК ЭТО В ЖИЗНИ И СЛУЧАЕТСЯ

#мысли_управляющего

#daily

Вчера некоторые телеграм-каналы, например из сетки РДВ, опубликовали материалы, в которых аргументируют потенциал роста акций Магнита (например, 6,850Р или +60% - см. скрин).

Основной аргумент в том, что у компании куча кэша (200-300 млрд. руб., т.е. примерно 2,000-3,000 руб. на акцию), и она может платить огромные дивиденды или выкупить своих миноритариев.

📚 Довод логичный, но я считаю, что когда мажоритарий хочет сделать акцию непубличной, именно наличие в компании больших денег играет с минорами злую шутку. Мажоритарию выгодно сделать иначе:

• Нужно потратить на выкуп всех акций меньше, чем денег в компании. Чтобы потом, скупив 100% или почти 100%, заплатить себе эту сумму как спецдивиденд и рассчитаться с долгами на приобретение компании.

• У мажоритария Магнита и так акции были куплены в кредит, так что потенциально на нем может все ещё висеть некоторый долг и за имеющиеся 30% компании

Почему я так думаю? - потому что вот такие горы кэша при низкой оценке акций (примерно по цене этого кэша) делают поглощение компаний очень выгодным делом.

📆 когда-то так без оферты выкупили компанию КТК, которая росла-росла, накопила кэш, и все ждали дивиденды, а их кинули. Акции рухнули более чем на 40% в процессе

📆 в 2017-2019 так ушел с рынка Уралкалий: после сделки резко выросли цены на калий и мажоритарий отбил свои затраты на скупку через супер рост EBITDA. Тогда акции рухнули на 50% с момент отказа от отчетности и потом новости о делистинге

В общем, думаю, как раз тот кэш, на которые раскатывают губу миноритарии, является предметом вожделения того, кто хочет и высадить подешевке.

Я могу ошибаться, но моя интуиция говорит за такой расклад, ведь я видел такие случаи, и я считаю логичным, что если компания уже добровольно ушла от общения с миноритариями, то не затем, чтобы потратить горы денег на выкуп этих миноритариев выше рынка.

ЖЕСТКО, КАК РАЗ КАК ЭТО В ЖИЗНИ И СЛУЧАЕТСЯ

{kind=link}

Фосагро - будущие высокие дивиденды под вопросом

#PHOR

Недавно компания представила сильные финансовые результаты за 1 кв. 2023 г. Компания продолжает наращивать свое производство и продажи, но цены на удобрения уже не такие высокие, как это было в 2022 г. В этом посте расскажем почему мы не считаем акции Фосагро перспективными к покупке.

Финансовые результат за 1 кв. 2023 г. остаются сильными по сравнению с 2020-2021 г.

—Компания продолжает наращивать производство и продажи. Объем производства удобрений вырос на 6.1% г/г до 2812 тыс. т., а объем продаж - на 1.5% г/г до 2742.3 млн т. Ежегодно компания увеличивает объем производства в среднем на 2-5% г/г.

—Выручка компании снизилась на 35.7% г/г до 116.2 млрд руб. на фоне сниженных цен на удобрения. Скорр. EBITDA компании упала на 36.8% г/г до 49 млрд руб. Рентабельность по скорр. EBITDA составила 42.2%. Такие результаты все еще сильные если сравнивать со среднеисторическими показателями (~60-70 млрд руб. выручки и 18-25 млрд EBITDA в квартал).

—Такие сильные результаты позволяют компании платить высокие дивиденды: 885 руб. (15% див. доходность) по итогам 2021 г., 1173 руб. (18% див. доходность) по итогам 2022 г. За 1 кв. 2023 г. Cд рекомендовал выплатить 264 рубля (див. доходность к текущей цене ~3.5%).

Рост операционных показателей не компенсирует сниженные цены на удобрения

Компания ежегодно наращивает свое производство удобрений в среднем на 2-5% г/г. За 2022 г. компания произвела 11073 тыс. т (+20% за 5 лет) удобрений. Однако, с локальных пиков цены на азотные удобрения упали почти в 3 раза до 300 $/т. , а на фосфорные - в 2 раза до 450-500 $/т.. Основная причина падения цен на удобрения - значительное падение цен на газ в более, чем 10 раз до 300 $ за тыс. куб. При производстве удобрений затраты на газ занимают большую часть в структуре издержек : для азотосодержащих - 70-80%, для фосфоросодержащих - 20-30%.

На фоне сниженных цен на газ мы не ждем роста цен на азотные и фосфорные удобрения в ближайшее время. Будущие финансовые результаты из-за снижающихся цен на удобрения уже не будут такими впечатляющими, как это было в 2022 г. В результате этого дивиденды по итогам 3-4 кв. 2023 г. и 2024 г. будут значительно ниже выплат за 2021 и 2022 гг.

Актуальный взгляд на компанию

На фоне вероятного снижения цен на удобрения мы не считаем акции Фосагро интересными к покупке на горизонте 12 месяцев. На наш взгляд, пик финансовых результатов пройден. Без высоких цен на удобрения компании вряд ли удастся повторить столь впечатляющие результаты и сохранить высокие дивидендные выплаты. Сейчас инвесторы позитивно воспринимают высокие дивиденды, что поддерживает котировки, при этом далее (во 2П 2023 и в 2024) компания уже не сможет поддерживать такой высокий уровень выплат.

Марк Пальшин

Senior Analyst

@Palshinmd

#PHOR

Недавно компания представила сильные финансовые результаты за 1 кв. 2023 г. Компания продолжает наращивать свое производство и продажи, но цены на удобрения уже не такие высокие, как это было в 2022 г. В этом посте расскажем почему мы не считаем акции Фосагро перспективными к покупке.

Финансовые результат за 1 кв. 2023 г. остаются сильными по сравнению с 2020-2021 г.

—Компания продолжает наращивать производство и продажи. Объем производства удобрений вырос на 6.1% г/г до 2812 тыс. т., а объем продаж - на 1.5% г/г до 2742.3 млн т. Ежегодно компания увеличивает объем производства в среднем на 2-5% г/г.

—Выручка компании снизилась на 35.7% г/г до 116.2 млрд руб. на фоне сниженных цен на удобрения. Скорр. EBITDA компании упала на 36.8% г/г до 49 млрд руб. Рентабельность по скорр. EBITDA составила 42.2%. Такие результаты все еще сильные если сравнивать со среднеисторическими показателями (~60-70 млрд руб. выручки и 18-25 млрд EBITDA в квартал).

—Такие сильные результаты позволяют компании платить высокие дивиденды: 885 руб. (15% див. доходность) по итогам 2021 г., 1173 руб. (18% див. доходность) по итогам 2022 г. За 1 кв. 2023 г. Cд рекомендовал выплатить 264 рубля (див. доходность к текущей цене ~3.5%).

Рост операционных показателей не компенсирует сниженные цены на удобрения

Компания ежегодно наращивает свое производство удобрений в среднем на 2-5% г/г. За 2022 г. компания произвела 11073 тыс. т (+20% за 5 лет) удобрений. Однако, с локальных пиков цены на азотные удобрения упали почти в 3 раза до 300 $/т. , а на фосфорные - в 2 раза до 450-500 $/т.. Основная причина падения цен на удобрения - значительное падение цен на газ в более, чем 10 раз до 300 $ за тыс. куб. При производстве удобрений затраты на газ занимают большую часть в структуре издержек : для азотосодержащих - 70-80%, для фосфоросодержащих - 20-30%.

На фоне сниженных цен на газ мы не ждем роста цен на азотные и фосфорные удобрения в ближайшее время. Будущие финансовые результаты из-за снижающихся цен на удобрения уже не будут такими впечатляющими, как это было в 2022 г. В результате этого дивиденды по итогам 3-4 кв. 2023 г. и 2024 г. будут значительно ниже выплат за 2021 и 2022 гг.

Актуальный взгляд на компанию

На фоне вероятного снижения цен на удобрения мы не считаем акции Фосагро интересными к покупке на горизонте 12 месяцев. На наш взгляд, пик финансовых результатов пройден. Без высоких цен на удобрения компании вряд ли удастся повторить столь впечатляющие результаты и сохранить высокие дивидендные выплаты. Сейчас инвесторы позитивно воспринимают высокие дивиденды, что поддерживает котировки, при этом далее (во 2П 2023 и в 2024) компания уже не сможет поддерживать такой высокий уровень выплат.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Нефть: впереди разворот

#daily

#мысли_управляющего

#timestamp

Мы с вами часто на этом канале ведем какую-то тему, и ранее наша прогнозная линия всегда сводилась к тому, что нефть будет падать.

👉 Так и произошло (уже год+)

Вместе с тем, именно в этом году есть признаки возвращения нефти к балансу по спросу-предложению, и тут есть игра цифр: как бы не сокращались ТЕМПЫ РОСТА спроса, спрос все равно растет. А вот предложение в США перестало расти и из России тоже, продажи из SPR тоже сошли на нет.

👉 в итоге, как вы понимаете, баланс плавно идет от избытка к дефициту

Мы считаем, что пик негатива на рынке нефти придется на июнь-июль, что имеет 2 типа последствий:

1) В США это сначала дезинфляционый фактор (помощь быкам в облигациях), а потом наоборот повод для ФРС не спешить снижать ставки (плохо для золота)

2) В России это локальная уязвимость для бюджета и рубля. Логично ожидать USD = 83-86 ненадолго и зону покупок для активов. С другой стороны, если нефть и дальше пойдет по прогнозам, то все не фатально, это просто возможность купить то, что будет пролито (акции или ОФЗ)

P.S.: взвесил аргументы по Магниту - пожалуй, справедливее предположить, что корпоративные перипетии в компании - заход на высадку нерезидентов, а не всех миноров.

#daily

#мысли_управляющего

#timestamp

Мы с вами часто на этом канале ведем какую-то тему, и ранее наша прогнозная линия всегда сводилась к тому, что нефть будет падать.

👉 Так и произошло (уже год+)

Вместе с тем, именно в этом году есть признаки возвращения нефти к балансу по спросу-предложению, и тут есть игра цифр: как бы не сокращались ТЕМПЫ РОСТА спроса, спрос все равно растет. А вот предложение в США перестало расти и из России тоже, продажи из SPR тоже сошли на нет.

👉 в итоге, как вы понимаете, баланс плавно идет от избытка к дефициту

Мы считаем, что пик негатива на рынке нефти придется на июнь-июль, что имеет 2 типа последствий:

1) В США это сначала дезинфляционый фактор (помощь быкам в облигациях), а потом наоборот повод для ФРС не спешить снижать ставки (плохо для золота)

2) В России это локальная уязвимость для бюджета и рубля. Логично ожидать USD = 83-86 ненадолго и зону покупок для активов. С другой стороны, если нефть и дальше пойдет по прогнозам, то все не фатально, это просто возможность купить то, что будет пролито (акции или ОФЗ)

P.S.: взвесил аргументы по Магниту - пожалуй, справедливее предположить, что корпоративные перипетии в компании - заход на высадку нерезидентов, а не всех миноров.

{kind=link}

Актуально про недвижимость

#недвижимость

Мы продолжаем следить за рынком первичной недвижимости. В этом посте более подробно рассмотрим рынок ипотеки, а также выясним, продолжают ли цены на первичном рынке подавать сигналы к восстановлению.

Ипотека остается одним из ключевых факторов спроса

Ипотека продолжает быть драйвером рынка недвижимости и остается основным источником спроса для поддержания продаж девелоперов. Около 80% ДДУ было заключено с помощью ипотеки в 1 кв. 2023 г., по данным ДОМ.РФ. А для рынка Москвы апрель 2023 года стал рекордным по количеству заключенных ипотечных договоров, достигнув 11.6 тыс. шт. (+1% м/м).

Объем выданных ИЖК сохранился на высоком уровне в апреле

Объем выданных ИЖК за апрель по всей стране снизился на 0.6% м/м до 566 млрд руб. Сравнение г/г нерелевантно из-за низких выдач на фоне начала СВО, но апрельский объем остается на высоком уровне (топ-4 месяц с начала действия программы льготной ипотеки в 2020 году). Ожидаемо доля программ с господдержкой составила 50% от всех выдач в апреле (-2 п.п. м/м).

Спрос продолжил смещаться в сторону вторичного рынка. Доля первичного рынка в объеме выдач в апреле снизилась на 4 п.п. до 35%, что является самым низким показателем за последние 5 месяцев.

Средняя ставка по кредитам может продолжить рост

Средняя ставка по кредитам на первичном рынке в апреле выросла на 0.5 п.п. м/м до 6.0%. Мы считаем, что вероятен дальнейший рост ставки до ~8%, который будет следствием нескольких факторов: началом действия новых мер от ЦБ по надбавке к коэфф. риска и будущим повышением ключевой ставки.

Новые меры от ЦБ продолжат ограничивать рост цен, повышая ставку по ипотеке

С 1 июня ЦБ ввел ограничения по дополнительной надбавке к коэффициентам риска (по сути дополнительным расходам на резервы банков) для кредитов:

- с ПДН (отношение ежемесячного платежа по долгу к доходу) ниже 60%

- с первоначальным взносом по ипотеке ниже 20% (с 2024 года ниже 30%).

Диалоги о дополнительных ограничениях от ЦБ велись еще с февраля этого года, но теперь изменения вступили в силу. В сегменте новостроек выдавалось около 66% кредитов с первоначальным взносом ниже 20% по итогам 1 кв. 2023 г. Следовательно для большинства банков будет менее выгодно выдавать ипотеку по старым ставкам. Кроме того, вероятное повышение ключевой ставки может сместить некоторый объем банковских средств с размещения в ипотечных кредитах (для клиентов с ПДН <60% и ПВ<20%) на более доходные и менее рискованные инструменты.

В итоге на фоне ужесточения требований от ЦБ ставка по ипотеке на первичном рынке может увеличиться, и мы увидим дополнительное давление на цены жилья с июня.

Падение цен продолжает замедляться

После анализа текущих вводных на рынке ипотеки, рассмотрим как вели себя цены в апреле при сохранении высокого объема выдач ИЖК. По данным Сбериндекса, в апреле цены на рынке России снизились на 0.3% м/м (-0.6% в марте и -0.8% в феврале). При этом резко замедлилось падение в Москве до -0.1% м/м (-0.5% в марте и -0.6% в феврале). Цены в Санкт-Петербурге, Московской и Ленинградской областях показали более быстрое снижение по сравнению с Москвой: на -1.6% м/м, -1.1% м/м и -1.9% м/м соответственно.

Вывод: ипотека остается основным драйвером рынка жилья, и текущие объемы ежемесячных выдач находятся в топ-4 с момента начала действия льготной программы. Падение цен продолжает замедляться и подают сигналы к восстановлению, но введенные меры от ЦБ могут оказывать дополнительное давление на цены в будущем, которое мы увидим по статистике июня.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

#недвижимость

Мы продолжаем следить за рынком первичной недвижимости. В этом посте более подробно рассмотрим рынок ипотеки, а также выясним, продолжают ли цены на первичном рынке подавать сигналы к восстановлению.

Ипотека остается одним из ключевых факторов спроса

Ипотека продолжает быть драйвером рынка недвижимости и остается основным источником спроса для поддержания продаж девелоперов. Около 80% ДДУ было заключено с помощью ипотеки в 1 кв. 2023 г., по данным ДОМ.РФ. А для рынка Москвы апрель 2023 года стал рекордным по количеству заключенных ипотечных договоров, достигнув 11.6 тыс. шт. (+1% м/м).

Объем выданных ИЖК сохранился на высоком уровне в апреле

Объем выданных ИЖК за апрель по всей стране снизился на 0.6% м/м до 566 млрд руб. Сравнение г/г нерелевантно из-за низких выдач на фоне начала СВО, но апрельский объем остается на высоком уровне (топ-4 месяц с начала действия программы льготной ипотеки в 2020 году). Ожидаемо доля программ с господдержкой составила 50% от всех выдач в апреле (-2 п.п. м/м).

Спрос продолжил смещаться в сторону вторичного рынка. Доля первичного рынка в объеме выдач в апреле снизилась на 4 п.п. до 35%, что является самым низким показателем за последние 5 месяцев.

Средняя ставка по кредитам может продолжить рост

Средняя ставка по кредитам на первичном рынке в апреле выросла на 0.5 п.п. м/м до 6.0%. Мы считаем, что вероятен дальнейший рост ставки до ~8%, который будет следствием нескольких факторов: началом действия новых мер от ЦБ по надбавке к коэфф. риска и будущим повышением ключевой ставки.

Новые меры от ЦБ продолжат ограничивать рост цен, повышая ставку по ипотеке

С 1 июня ЦБ ввел ограничения по дополнительной надбавке к коэффициентам риска (по сути дополнительным расходам на резервы банков) для кредитов:

- с ПДН (отношение ежемесячного платежа по долгу к доходу) ниже 60%

- с первоначальным взносом по ипотеке ниже 20% (с 2024 года ниже 30%).

Диалоги о дополнительных ограничениях от ЦБ велись еще с февраля этого года, но теперь изменения вступили в силу. В сегменте новостроек выдавалось около 66% кредитов с первоначальным взносом ниже 20% по итогам 1 кв. 2023 г. Следовательно для большинства банков будет менее выгодно выдавать ипотеку по старым ставкам. Кроме того, вероятное повышение ключевой ставки может сместить некоторый объем банковских средств с размещения в ипотечных кредитах (для клиентов с ПДН <60% и ПВ<20%) на более доходные и менее рискованные инструменты.

В итоге на фоне ужесточения требований от ЦБ ставка по ипотеке на первичном рынке может увеличиться, и мы увидим дополнительное давление на цены жилья с июня.

Падение цен продолжает замедляться

После анализа текущих вводных на рынке ипотеки, рассмотрим как вели себя цены в апреле при сохранении высокого объема выдач ИЖК. По данным Сбериндекса, в апреле цены на рынке России снизились на 0.3% м/м (-0.6% в марте и -0.8% в феврале). При этом резко замедлилось падение в Москве до -0.1% м/м (-0.5% в марте и -0.6% в феврале). Цены в Санкт-Петербурге, Московской и Ленинградской областях показали более быстрое снижение по сравнению с Москвой: на -1.6% м/м, -1.1% м/м и -1.9% м/м соответственно.

Вывод: ипотека остается основным драйвером рынка жилья, и текущие объемы ежемесячных выдач находятся в топ-4 с момента начала действия льготной программы. Падение цен продолжает замедляться и подают сигналы к восстановлению, но введенные меры от ЦБ могут оказывать дополнительное давление на цены в будущем, которое мы увидим по статистике июня.

Алекпер Мамедов

Senior Analyst

@Alekper_Mamedov

{kind=link}

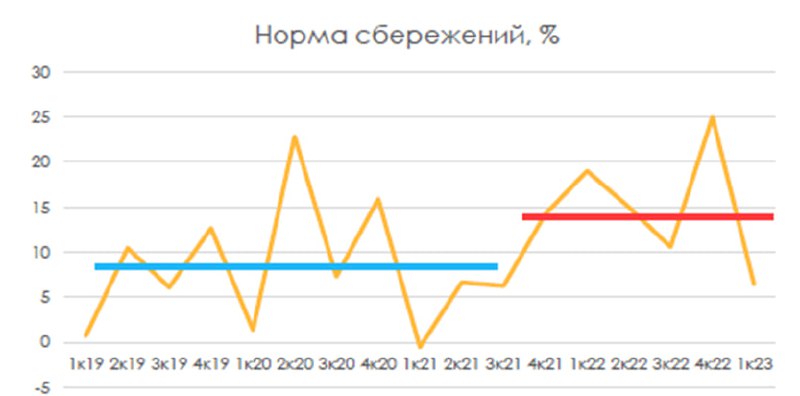

Куда идут деньги ритейла?

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

#мысли_управляющего

#daily

Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно:

- в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из депозитов под 17-20%

- также на ликвидность влияют дивиденды голубых фишек

В последние месяцы "депозитная" тема размылась, а приток денег с выплатой дивидендов Сбера усилился, т.к. люди больше поверили в рынок акций.

Итак, какие есть тенденции?

1. население нарастило норму сбережений с примерно 10% до 15%, и больше денег откладывает

2. эти деньги слабо идут в рынок (там всего 9-10 трлн), гораздо больше в депозитах и кэше (70 трлн). В рынок идут через фонды и через облигации: притоки в акции намного меньше

3. дивиденды дают больше притоков в акции, чем потоки от физлиц (200-300 млрд. от каждой голубой фишки vs 20-50 млрд. приток от физлиц в месяц)

4. самые богатые россияне не утратили доступ к мировым рынкам, и через ВНЖ итп инвестируют в другие рынки, а в России ведут себя консервативно (это, скорее всего, и есть 70-80% от тех триллионов, которые мы видим как депозиты и кэш) - это подтверждается оттоком капитала порядка 500 млрд. в месяц

Более подробно можете почитать в прикрепленном отчете 👉

{kind=link}

Invest Heroes

Куда идут деньги ритейла? #мысли_управляющего #daily Я на днях попросил коллег сделать внутренний research не на тему акций, а на тему денежных потоков. Иногда это важно: - в прошлом году через 3 и 6 мес. после 24 февраля были большие притоки в акции из…

20230601_IH_Special-retail money.pdf

230.9 KB

А вот и сам отчет 📚

МТС: Будет ли компания и далее платить высокие дивиденды

#мысли_аналитика

Недавно Совет директоров МТС рекомендовал дивиденды за 2022 г. в размере 34 руб. (10.5% див доходности к текущей цене). Фактическая рекомендация была выше ожиданий (мы базово ждали 28 руб., как по старой див политике) и выше ден. потока, который компания заработала за 2022 год.

Сможет ли МТС заплатить такие же высокие дивиденды по итогам следующего года - читайте далее

👉🏻 Рекомендация див выплаты была выше свободного денежного потока за 2022 год

Рекомендованные 34 руб./акцию — это 57 млрд руб. без учета выплат на квазиказначейский пакет, так как эти ден. средства по факту возвращаются в компанию. При этом свободный ден. поток за 2022 г. снизился на 31% г/г до 37 млрд руб. (22 руб./акцию. при расчете без учета квазиказначейского пакета).

Получается, что часть объявленных дивидендов (около 35%) будет платиться в долг. При этом долговая нагрузка находится на комфортном уровне – 1.7x Чистый долг/EBITDA на конец 1 кв. 2023 г., так что позволяет это сделать. При этом есть даже более важный фактор, который позволил рекомендовать высокую выплату.

👉🏻 Вероятно, решение о выплате принималось, исходя из понимания, что снижение кап. затрат в 2023 г. высвободит ден. поток.

Напомним, весной 2022 г. крупные иностранные поставщики телеком оборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. При этом в 2022 г. операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены. По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53.5% г/г до 17.4 млрд руб.

Вероятнее всего такая ситуация c отсутствием масштабных закупок оборудования будет сохраняться ближайший год. В результате чего кап. затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Как итог: снижение кап. затрат при стабильных доходах в 2023 г. высвобождает свободный ден. поток для дивидендов

МТС сможет выплатить аналогичный объем дивидендов также по итогам 2023 г.

Высокая выплата по итогам 2022 г. подтверждает текущие приоритеты мажоритарного акционера (АФК Системы), который финансирует свои текущие проекты за счет дивидендов от МТС и вероятно видит новые инвестиционные возможности (покупка иностранных активов идет с дисконтом).

Не было сомнений в стабильности выплат МТС, но был вопрос в размере. Судя по фактически утвержденным дивидендам, компанию устраивает текущая долговая нагрузка. Поэтому МТС скорее всего продолжит направлять весь денежный поток или его значительную часть на дивиденды.

По итогам 2023 г. МТС также, как и за 2022 г., может выплатить 34 руб./акцию (10.5% див доходности к текущей цене). Свободный ден. поток и комфортная долговая нагрузка позволят это сделать (значение Чистый долг/EBITDA, по нашей оценке, при этом останется на комфортном уровне в пределах 1.8x).

МТС хорошая дивидендная история для удержания в портфеле, при этом для покупок с горизонтом 12 мес мы бы хотели дождаться более выгодной цены входа.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Недавно Совет директоров МТС рекомендовал дивиденды за 2022 г. в размере 34 руб. (10.5% див доходности к текущей цене). Фактическая рекомендация была выше ожиданий (мы базово ждали 28 руб., как по старой див политике) и выше ден. потока, который компания заработала за 2022 год.

Сможет ли МТС заплатить такие же высокие дивиденды по итогам следующего года - читайте далее

👉🏻 Рекомендация див выплаты была выше свободного денежного потока за 2022 год

Рекомендованные 34 руб./акцию — это 57 млрд руб. без учета выплат на квазиказначейский пакет, так как эти ден. средства по факту возвращаются в компанию. При этом свободный ден. поток за 2022 г. снизился на 31% г/г до 37 млрд руб. (22 руб./акцию. при расчете без учета квазиказначейского пакета).

Получается, что часть объявленных дивидендов (около 35%) будет платиться в долг. При этом долговая нагрузка находится на комфортном уровне – 1.7x Чистый долг/EBITDA на конец 1 кв. 2023 г., так что позволяет это сделать. При этом есть даже более важный фактор, который позволил рекомендовать высокую выплату.

👉🏻 Вероятно, решение о выплате принималось, исходя из понимания, что снижение кап. затрат в 2023 г. высвободит ден. поток.

Напомним, весной 2022 г. крупные иностранные поставщики телеком оборудования (Ericsson, Nokia, Huawei) заявили об уходе с российского рынка или прекратили поставки. При этом в 2022 г. операторы успели закупить существенный объем оборудования. Ростелеком летом 2022 г. комментировал, что запасов хватит на период до 3 лет. 30 марта 2023 г. МТС заявил, что оборудования хватит на 2 года.

В настоящий момент, по нашей информации, масштабные поставки оборудования не налажены. По этой причине капитальные расходы МТС в 1 кв. 2023 г. снизились на 53.5% г/г до 17.4 млрд руб.

Вероятнее всего такая ситуация c отсутствием масштабных закупок оборудования будет сохраняться ближайший год. В результате чего кап. затраты, по нашим оценкам, могут быть на 20% ниже, чем в 2021-22 гг. (около 88 млрд руб. против ~110 млрд руб. в 2021-22 гг.).

Как итог: снижение кап. затрат при стабильных доходах в 2023 г. высвобождает свободный ден. поток для дивидендов

МТС сможет выплатить аналогичный объем дивидендов также по итогам 2023 г.

Высокая выплата по итогам 2022 г. подтверждает текущие приоритеты мажоритарного акционера (АФК Системы), который финансирует свои текущие проекты за счет дивидендов от МТС и вероятно видит новые инвестиционные возможности (покупка иностранных активов идет с дисконтом).

Не было сомнений в стабильности выплат МТС, но был вопрос в размере. Судя по фактически утвержденным дивидендам, компанию устраивает текущая долговая нагрузка. Поэтому МТС скорее всего продолжит направлять весь денежный поток или его значительную часть на дивиденды.

По итогам 2023 г. МТС также, как и за 2022 г., может выплатить 34 руб./акцию (10.5% див доходности к текущей цене). Свободный ден. поток и комфортная долговая нагрузка позволят это сделать (значение Чистый долг/EBITDA, по нашей оценке, при этом останется на комфортном уровне в пределах 1.8x).

МТС хорошая дивидендная история для удержания в портфеле, при этом для покупок с горизонтом 12 мес мы бы хотели дождаться более выгодной цены входа.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.07%

> Henry Ford: +1.37%

> Iron Arny: +1.48%

> Forrest Gump RU: +2.87%

> Фонд АриКапитал IH: +2.26%

> Индекс Мосбиржи ПД: +2.81%

> Индекс S&P500: +1.90%

Портфель IJ:

На этой неделе портфель потолстел на 4%. Помогло все - и удачный шорт энергетиков, и шорт ВТБ, и лонг. И даже вовремя купленные замещайки Совкомфлота.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

В целом на рынке неделя прошла спокойно, мы закрыли несколько шортовых позиций в акциях с экспозицией на медь и золото перед выносом металлургов. Думаем, что NASDAQ и S&P близки к точкам разворота.

Портфель Iron Arny:

Портфель продолжил рост на ослаблении рубля и росту цен облигаций. Поучаствовали в размещении Трансмашхолдинга, не прошли по купону. Заменили один выпуск ЗО Газпрома на ЗО Совкомфлота.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В преддверии дивидендов растут наши фавориты в нефтяном секторе: Роснефть и Татнефть, радуют Позитив (включение в лист ожидания для новой ребалансировки индекса) и Самолёт, который вместо дивидендов объявил байбэк. Рынок акций продолжает находится в районе локальных максимумов, но ситуация в экономике и геополитике настораживает, поэтому мы постепенно снижаем аллокацию на акции и уходим в облигации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +4.07%

> Henry Ford: +1.37%

> Iron Arny: +1.48%

> Forrest Gump RU: +2.87%

> Фонд АриКапитал IH: +2.26%

> Индекс Мосбиржи ПД: +2.81%

> Индекс S&P500: +1.90%

Портфель IJ:

На этой неделе портфель потолстел на 4%. Помогло все - и удачный шорт энергетиков, и шорт ВТБ, и лонг. И даже вовремя купленные замещайки Совкомфлота.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

В целом на рынке неделя прошла спокойно, мы закрыли несколько шортовых позиций в акциях с экспозицией на медь и золото перед выносом металлургов. Думаем, что NASDAQ и S&P близки к точкам разворота.

Портфель Iron Arny:

Портфель продолжил рост на ослаблении рубля и росту цен облигаций. Поучаствовали в размещении Трансмашхолдинга, не прошли по купону. Заменили один выпуск ЗО Газпрома на ЗО Совкомфлота.

Портфель Forrest Gump RU:

На этой неделе полностью закрыли одну позицию, компания перестала быть интересна на горизонте года с учётом вышедших результатов и обновленных ожиданий по отрасли. Часть высвободившихся денег направили на покупку новой перспективной истории, которая может сыграть в случае успешного решения по корпоративному кейсу.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

В преддверии дивидендов растут наши фавориты в нефтяном секторе: Роснефть и Татнефть, радуют Позитив (включение в лист ожидания для новой ребалансировки индекса) и Самолёт, который вместо дивидендов объявил байбэк. Рынок акций продолжает находится в районе локальных максимумов, но ситуация в экономике и геополитике настораживает, поэтому мы постепенно снижаем аллокацию на акции и уходим в облигации.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

«Вот такие пироги» уже на YouTube

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

Друзья, на нашем канале YouTube вы уже можете посмотреть свежий выпуск «Пирогов»

📌О чем сегодня поговорили?

•Про переезд Полиметалла и дальнейшую его судьбу. Один из крупнейших российских золотодобытчиков «переедет» в Казахстан. Что это значит для инвесторов?

•Дал идею на рынке США - а какую именно, смотрите в выпуске

•Поговорил про Новатэк и его новый проект «Мурманский СПГ» – что известно уже сейчас?

•И, конечно, не забыл про курс доллара и его дальнейшие перспективы

Смотрите, ставьте палец вверх👍🏻и пишите свои комментарии под видео

YouTube

Переезд Полиметалла, курс USD, новый проект Новатэка

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

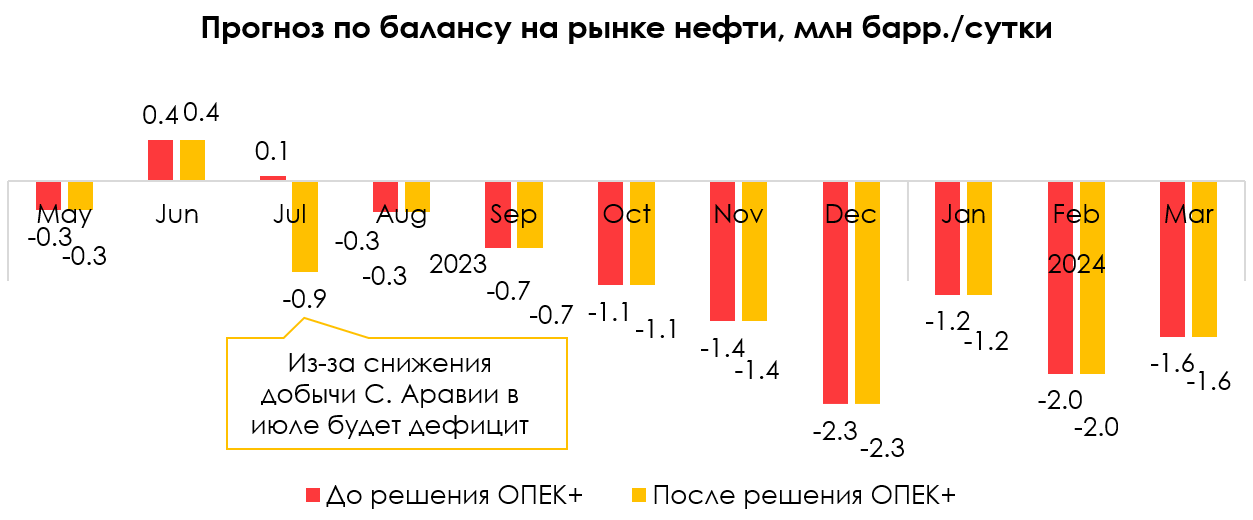

Как изменится добыча ОПЕК+ после заседания 4 июня

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

4 июня прошло заседание ОПЕК+, на котором страны продлили сделку по ограничению добычи до декабря 2024 г. и снизили квоты на добычу на 2024 г. В посте разберем подробнее, как решение ОПЕК+ повлияет на фактическую добычу.

- ОПЕК+ снизил квоты для ряда стран на 2024 г. на 1.4 млн барр./сутки, в том числе для России - на 0.65 млн барр./сутки

Квоты на добычу стран-участников ОПЕК+ на 2024 г. были снижены в сумме на 1.4 млн барр./сутки. Снижение на 0.65 млн барр./сутки пришлось на формальное снижение квоты России до того уровня, которому в феврале 2023 г. соответствовала фактическая добыча нефти в стране (9.8 млн барр./сутки без конденсата или 11.1 млн барр./сутки с конденсатом).

Россия продолжает придерживаться добровольного решения о сокращении добычи нефти на 0.5 млн барр./сутки относительно февраля 2023 г. (около 10.6 млн барр./сутки с конденсатом или 9.3 млн барр./сутки без конденсата) и продлила это решение до декабря 2024 г. Снижение квоты для России в рамках решения ОПЕК+ не влияет на добычу в России.

- Снижение квот не повлияет на фактическую добычу, т. к. страны, для которых снизили квоты, фактически отстают от них

Остальное снижение квот (на 0.75 млн барр./сутки) ОПЕК+ приходится на те страны, которые в апреле уже фактически отставали от своих квот. Добыча этих стран в апреле была также ниже квот на 2024 г., поэтому снижение квот не повлияет на изменение фактической добычи ОПЕК+.

- На фактическую добычу повлияет решение С. Аравии добровольно снизить добычу на 1 млн барр./сутки в июле

При этом С. Аравия решила добровольно снизить добычу нефти в июле на 1 млн барр./сутки пока на 1 месяц. Поэтому решение ОПЕК+ приведет к фактическому снижению добычи на 1 млн барр./сутки только в июле 2023 г.

Вывод: единственное, что меняется — это снижение добычи Саудовской Аравии - из-за этого в июле на рынке ожидаем дефицит, и это снижает вероятность того, что нефть сильно сходит вниз даже в сценарии рецессии (ниже $70 не ждем). Если С. Аравия будет продлевать снижение и в следующие месяцы, то даже на фоне рецессии мы можем увидеть рост цен на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Кратко о состоянии банковской отрасли

#banks

В 2022 году прибыль банковского сектора снизилась на 92% г/г до 203 млрд руб. И в начале года отрасли предрекали восстановление прибылей, значение которых может быть даже выше 1 трлн руб. за весь 2023 г. Но за 4 месяца сектор уже заработал 1.1 трлн руб. В этом посте мы рассмотрим, что сопутствовало таким результатам.

Экономика продолжает оставаться сильной, и это главный фактор

Промышленный PMI на уровне 53.5 (пред. 52.6) говорит о сохранении позитивной активности в производстве, высокий рост новых заказов продолжился. Консенсус-прогноз больше не закладывает падение экономики в 2023 году. Медиана прогнозов в мае выросла с -0.1% до +0.8% г/г роста ВВП. В связи с пересмотром прогноза ВВП растет не только потенциальное кредитования, но и снижается прогноз по расходам на резервы.

Кредитование остается умеренно-позитивным во всех сегментах, при этом сегмент ипотеки растет быстрее потребительского и корпоративного кредитования

-Корпоративное кредитование в апреле сохранило позитивную динамику и объем портфеля вырос на 1.7% м/м.(против 1.5% м/м в марте)