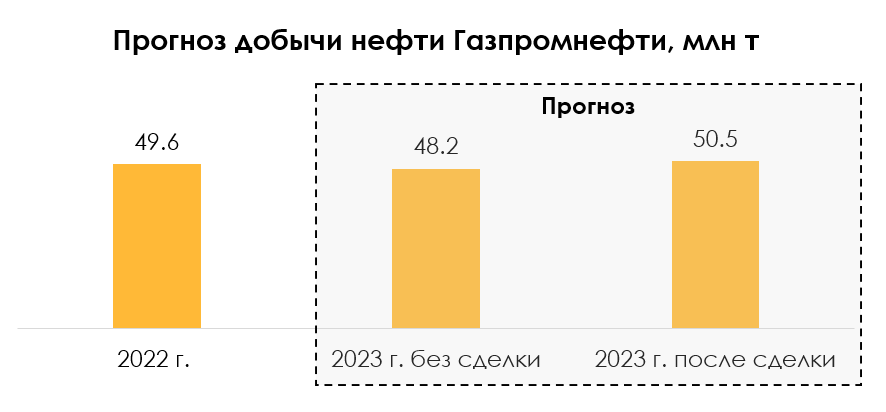

Сделка Газпромнефти по покупке доли Shell в Salym Petroleum

#нефть

В марте Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее Газпромнефти принадлежали остальные 50% в проекте). В посте рассмотрим подробнее, как сделка может повлиять на бизнес Газпромнефти.

- На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи Газпромнефти

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало Shell, 50% - Газпромнефти. В прошлом году Shell вышла из проекта. По сообщению Газпромнефти, выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6.2 млн т/год, на долю Shell приходится 3.1 млн т/год (6.2% от объема добычи Газпромнефти в 2021 г.).

- При таких же условиях, как при продаже доли Shell в Сахалине-2 Новатэка, сделка может дать около 2% дополнительного потенциала роста для акций Газпромнефти

В 2021 г. скорректированная прибыль Shell от СП Сахалин-2 (доля 27.5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 составила $550 млн, а от доли в Salym Petroleum - примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как по сделке Новатэка по покупке доли Shell в Сахалине-2 цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13.6 млрд руб. (по курсу на дату закрытия сделки). По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста для акций Газпромнефти.

Подытожим: Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем в проекте. Предполагаем, что условия сделки могут быть похожи на сделку Новатэка по покупке доли Shell в Сахалине-2 и сумма сделки может составить около 13.6 млрд руб. Объем добычи на Salym Petroleum с учетом доли Shell составляет около 6% от добычи Газпромнефти. По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста для акций Газпромнефти – около 2%.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В марте Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем проекта (ранее Газпромнефти принадлежали остальные 50% в проекте). В посте рассмотрим подробнее, как сделка может повлиять на бизнес Газпромнефти.

- На долю Shell в проекте приходится добыча нефти в объеме 6% от всей добычи Газпромнефти

Salym Petroleum – проект по освоению нефтяных месторождений в Западной Сибири. Ранее 50% в проекте принадлежало Shell, 50% - Газпромнефти. В прошлом году Shell вышла из проекта. По сообщению Газпромнефти, выход Shell не окажет влияния на планы по дальнейшей работе на проекте. Мощность по добыче нефти Salym Petroleum составляет 6.2 млн т/год, на долю Shell приходится 3.1 млн т/год (6.2% от объема добычи Газпромнефти в 2021 г.).

- При таких же условиях, как при продаже доли Shell в Сахалине-2 Новатэка, сделка может дать около 2% дополнительного потенциала роста для акций Газпромнефти

В 2021 г. скорректированная прибыль Shell от СП Сахалин-2 (доля 27.5%) и СП Salym Petroleum (доля 50%) составила $700 млн: чистая прибыль от доли в Сахалине-2 составила $550 млн, а от доли в Salym Petroleum - примерно $150 млн. Shell оценила балансовую стоимость доли в Salym Petroleum в размере $233 млн.

При таких же условиях, как по сделке Новатэка по покупке доли Shell в Сахалине-2 цена покупки доли в Salym Petroleum может составить около $180 млн (75% балансовой стоимости, мультипликатор P/E на уровне 1.2х) или 13.6 млрд руб. (по курсу на дату закрытия сделки). По нашей оценке, покупка доли Shell в Salym Petroleum может дать около 2% дополнительного потенциала роста для акций Газпромнефти.

Подытожим: Газпромнефть выкупила 50% долю Shell в Salym Petroleum и стала единственным владельцем в проекте. Предполагаем, что условия сделки могут быть похожи на сделку Новатэка по покупке доли Shell в Сахалине-2 и сумма сделки может составить около 13.6 млрд руб. Объем добычи на Salym Petroleum с учетом доли Shell составляет около 6% от добычи Газпромнефти. По нашей оценке, покупка доли Shell в Salym Petroleum может дать небольшой дополнительный потенциал роста для акций Газпромнефти – около 2%.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

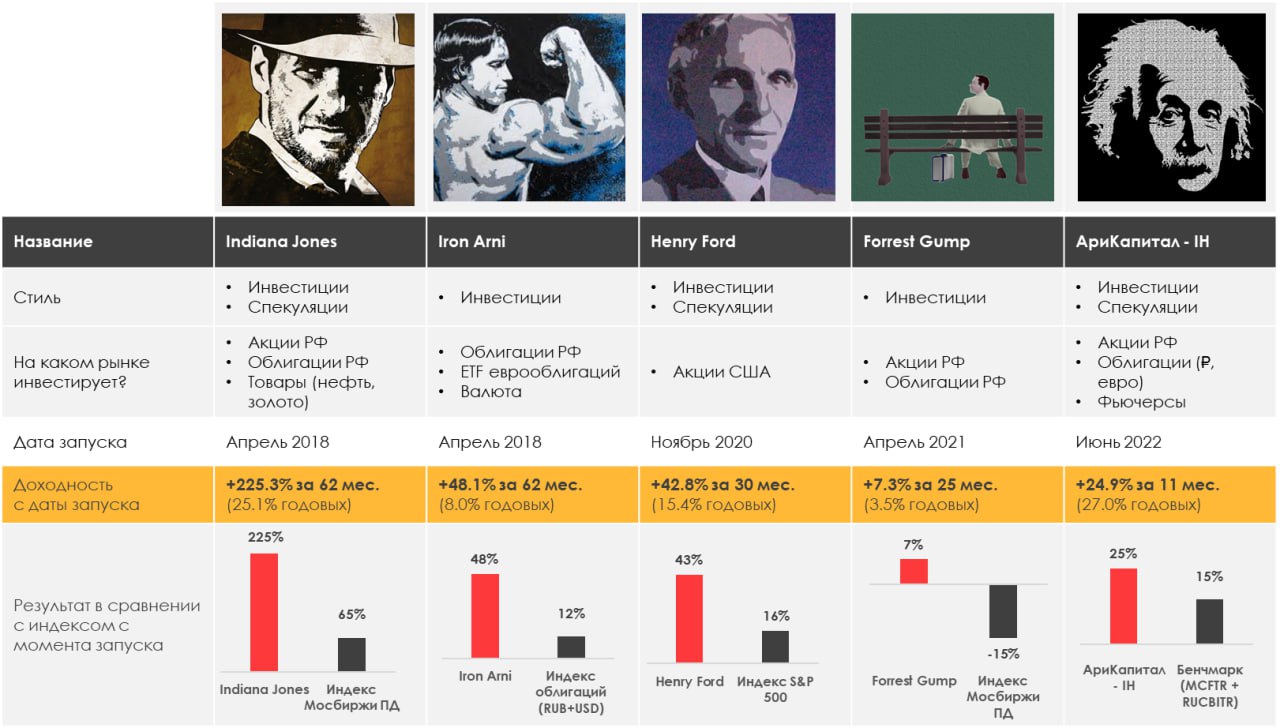

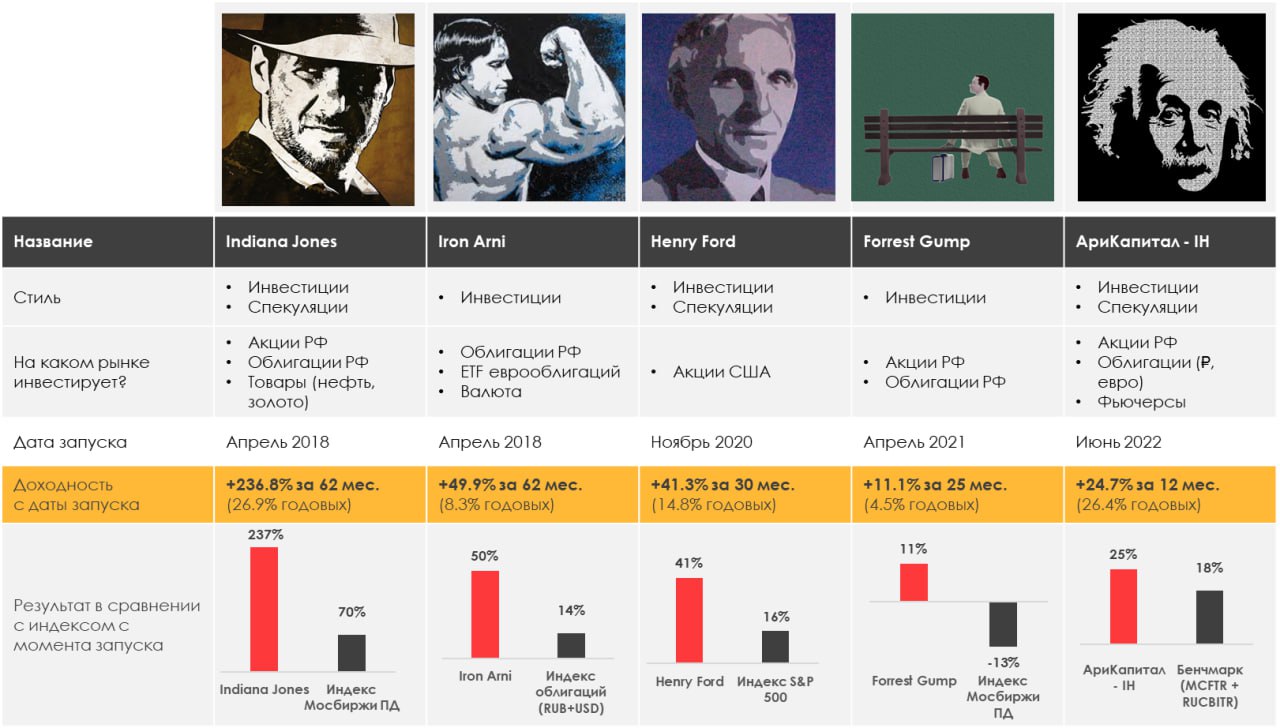

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

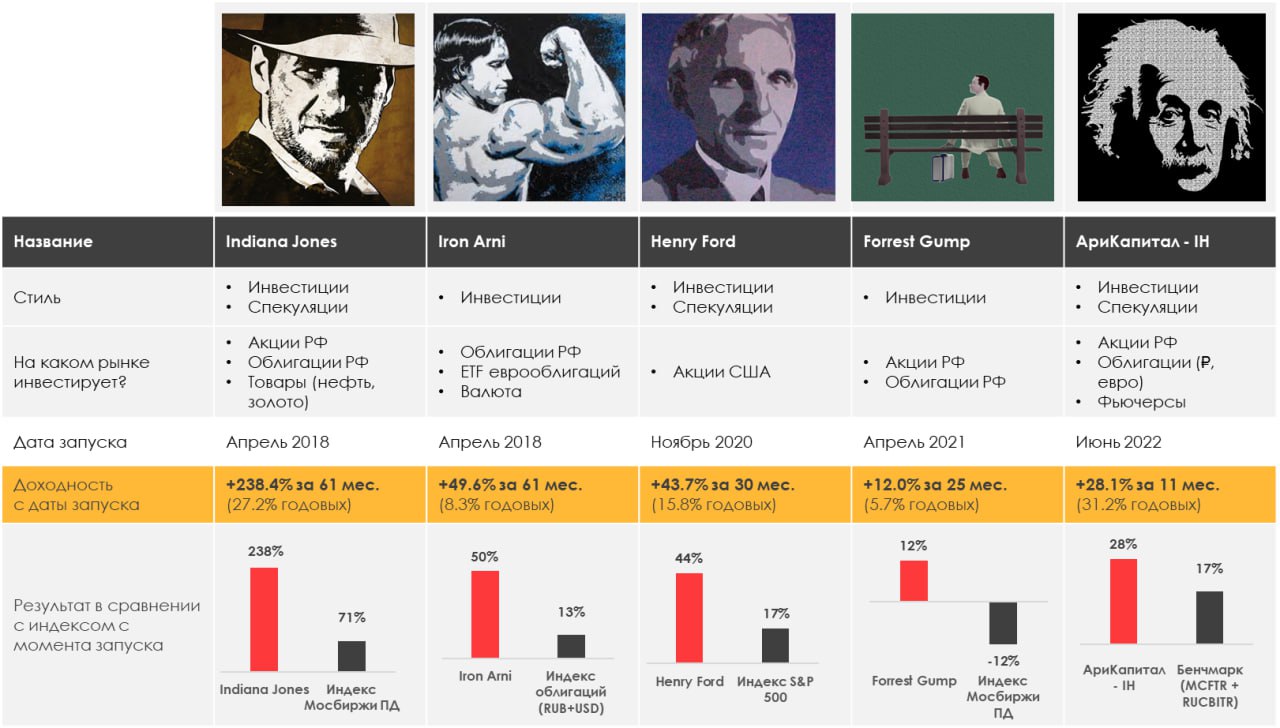

> Indiana Jones: 0.17%

> Henry Ford: -0.41%

> Iron Arny: -0.63%

> Forrest Gump RU: 0.26%

> Фонд АриКапитал IH: 0.76%

> Индекс Мосбиржи ПД: -0.19%

> Индекс S&P500: 0.87%

Портфель IJ:

По итогам недели подросли, при этом большую волатильность дают нам ЗО: +-1.5% портфеля на курсе и колебаниях. Акции за неделю показали рост, отлично отыграл шорт Норникеля и Русала. В целом сейчас мы в рынке акций на 52% (чистый лонг) и планируем в мае +- так и оставить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили отчитываться компании на рынке США. В связи с этим мы сократили несколько длинных позиций, чьи финансовые результаты нас разочаровали, и несколько шорт позиций, где консенсус сильно недооценивает результаты будущих отчетов. В частности мы закрыли в плюс лонг Altria и шорты AMD и First Solar.

Продолжаем находиться в чистом шорте к индексу S&P 500, чистом лонге китайских акций, лонге длинных облигаций и DXY.

Портфель Iron Arny:

Портфель просел из-за укрепления рубля в пятницу и продаж замещающих облигаций на этом фоне. Мы думаем, что оно вызвано дедлайном налогового периода в этот день. Корпоративные облигации продолжают иметь потенциал роста цен на фоне сохранения ставки на 7.5% и регистрации нового выпуска ОФЗ-ПК, что позволит снизить давление с классических ОФЗ.

Также в пути находится купон по одной корпоративной облигации, что технически занизило стоимость портфеля.

Портфель Forrest Gump RU:

На рынке началась коррекция, к которой мы заранее приготовились. В замещающих облигациях появились покупки, эта часть портфеля будет балансировать результат на фоне умеренного снижения акций.

На неделе мы закрыли Лонг по Юнипро с доходностью более 50%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе СЧА нашего фонда превысили 1 млрд руб! Благодарим всех клиентов за доверие и продолжаем работать на результат дальше! 🚀

Перед длинными праздниками решили подстраховаться и тактически зашли в шорт индекса, чтобы сгладить возможные геополитические риски начала мая.

Средства от продажи и погашения замещающих облигаций инвестируем в Рублевые облигации с доходностью 12%+, где видим потенциал ценового роста на фоне сохранения ЦБ РФ ключевой ставки и умеренных рисков по инфляции на ближайший квартал.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.17%

> Henry Ford: -0.41%

> Iron Arny: -0.63%

> Forrest Gump RU: 0.26%

> Фонд АриКапитал IH: 0.76%

> Индекс Мосбиржи ПД: -0.19%

> Индекс S&P500: 0.87%

Портфель IJ:

По итогам недели подросли, при этом большую волатильность дают нам ЗО: +-1.5% портфеля на курсе и колебаниях. Акции за неделю показали рост, отлично отыграл шорт Норникеля и Русала. В целом сейчас мы в рынке акций на 52% (чистый лонг) и планируем в мае +- так и оставить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продолжили отчитываться компании на рынке США. В связи с этим мы сократили несколько длинных позиций, чьи финансовые результаты нас разочаровали, и несколько шорт позиций, где консенсус сильно недооценивает результаты будущих отчетов. В частности мы закрыли в плюс лонг Altria и шорты AMD и First Solar.

Продолжаем находиться в чистом шорте к индексу S&P 500, чистом лонге китайских акций, лонге длинных облигаций и DXY.

Портфель Iron Arny:

Портфель просел из-за укрепления рубля в пятницу и продаж замещающих облигаций на этом фоне. Мы думаем, что оно вызвано дедлайном налогового периода в этот день. Корпоративные облигации продолжают иметь потенциал роста цен на фоне сохранения ставки на 7.5% и регистрации нового выпуска ОФЗ-ПК, что позволит снизить давление с классических ОФЗ.

Также в пути находится купон по одной корпоративной облигации, что технически занизило стоимость портфеля.

Портфель Forrest Gump RU:

На рынке началась коррекция, к которой мы заранее приготовились. В замещающих облигациях появились покупки, эта часть портфеля будет балансировать результат на фоне умеренного снижения акций.

На неделе мы закрыли Лонг по Юнипро с доходностью более 50%.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе СЧА нашего фонда превысили 1 млрд руб! Благодарим всех клиентов за доверие и продолжаем работать на результат дальше! 🚀

Перед длинными праздниками решили подстраховаться и тактически зашли в шорт индекса, чтобы сгладить возможные геополитические риски начала мая.

Средства от продажи и погашения замещающих облигаций инвестируем в Рублевые облигации с доходностью 12%+, где видим потенциал ценового роста на фоне сохранения ЦБ РФ ключевой ставки и умеренных рисков по инфляции на ближайший квартал.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Почему укрепляется рубль?

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

#мысли_управляющего

#daily

Вероятно, главная причина укрепления рубля - это дивиденды: весь этот месяц компании утверждают дивидендные выплаты, и постепенно финдирам компаний нужно покупать рубли, чтобы провести существенные платежи.

🕯 к примеру, дивиденды ЛУКОЙЛа составят почти 300 млрд. руб., ещё 200 млрд. руб. - это выплата от Роснефти, которую ждут наши аналитики. - вот уже почти $7 млрд

Конечно, не факт, что у компаний совсем нет денег в рублях, и поэтому обмен валюты должен оказаться скромнее, но суммарно за май этот фактор, скорее всего, перевесит продажи, и мы увидим продолжение текущего тренда.

А дальше и спекулянтам впору фиксировать прибыль: по фьючерсам Si было заметно, что они опережали динамику пары USDRUB - это уже спрос на валюту на пару-тройку $ млрд.

По совокупности я бы предположил, что рубль к доллару сможет укрепиться до 77-78Р, а затем снова начнется волна его ослабления к 80Р+ летом. Эта динамика - катализатор снижения котировок экспортеров, которое мы наблюдаем.

Примечательно, что раньше часть дивидендов конвертировалась обратно в валюту, чтобы достичь нерезидентов, но в этом году мы этого не ждем.

DIVIDENDS ARE ONE-OFF. BUT NOW THEY MATTER

{kind=link}

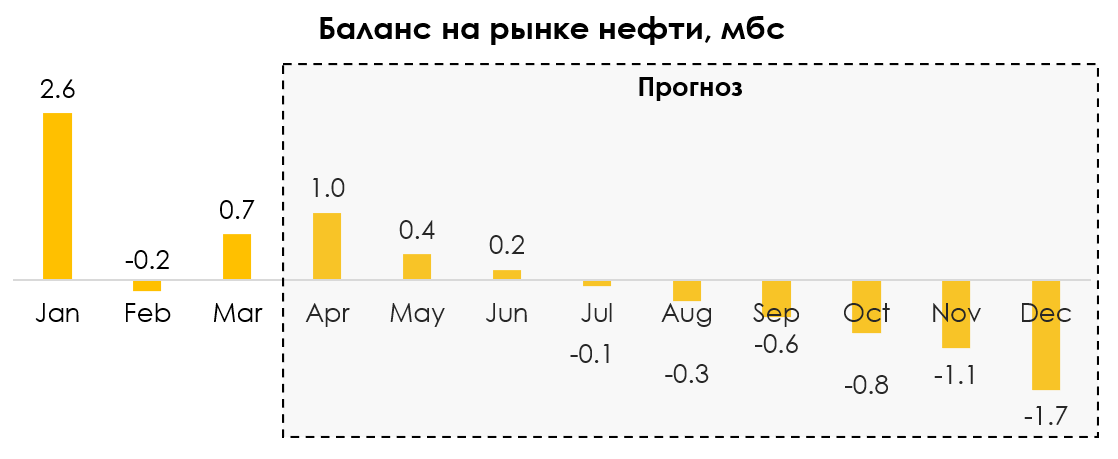

Почему снижаются цены на нефть

#нефть

В марте 2023 г. после объявления о добровольном сокращении добычи ОПЕК+ (на 1.6 млн барр./сутки) цены на нефть выросли с $72.4 до $87.1/барр. Затем цены скорректировались до $79.1/барр. и тенденция к снижению цен на нефть (с $124/барр. в начале июня 2022 г.) продолжилась. В посте разберем подробнее, почему снижаются цены на нефть.

- Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11.1 мбс в феврале 2023 г. до 10.6 мбс в марте 2023 г. (на 0.5 мбс). Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс, но в апреле, вероятно, снизится до 10.6 мбс (на 0.2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 г. страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) сократят добычу в совокупности на 1.06 мбс относительно марта. При этом ожидаем, что предложение в странах не ОПЕК продолжит расти. ОПЕК и Минэнерго США ожидают, что предложение в странах не ОПЕК вырастет на 2.2 и 2.3 мбс г/г соответственно (с 57.1 мбс в 2022 г. до 59.3-59.4 мбс в 2023 г).

- Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и Правительство Китая планирует, что рост ВВП в 2023 г. составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно расти в течение года – с 15.9 мбс в марте до 17.5 мбс в декабре.

- Профицит на рынке, замедление экономики развитых стран и ожидания рецессии негативно влияют на цены

В то же время ожидания глобальной рецессии в 2023 г. негативно влияют на цены на нефть. По опросу Bloomberg, 2/3 экономистов ожидают, что в ближайшие 12 мес. в США будет рецессия. Мы ожидаем, что спрос на нефть в США и ЕС из-за замедления экономики может снизиться примерно на 1 мбс (с 33.7 мбс в марте до 32.6 мбс в мае). Из-за ожидаемого снижения спроса на нефть в США и ЕС в мае мы ожидаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Подытожим:

Несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0.7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии. Поэтому ожидаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

В марте 2023 г. после объявления о добровольном сокращении добычи ОПЕК+ (на 1.6 млн барр./сутки) цены на нефть выросли с $72.4 до $87.1/барр. Затем цены скорректировались до $79.1/барр. и тенденция к снижению цен на нефть (с $124/барр. в начале июня 2022 г.) продолжилась. В посте разберем подробнее, почему снижаются цены на нефть.

- Добровольное снижение добычи в России и других странах ОПЕК+ оказывает поддержку ценам на нефть

Россия планировала снизить добычу нефти с 11.1 мбс в феврале 2023 г. до 10.6 мбс в марте 2023 г. (на 0.5 мбс). Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс, но в апреле, вероятно, снизится до 10.6 мбс (на 0.2 мбс) и останется примерно на таком уровне до конца года.

В мае 2023 г. страны ОПЕК+ планируют начать добровольное сокращение добычи. Ожидаем, что с учетом отставания от квот страны ОПЕК+ (кроме России) сократят добычу в совокупности на 1.06 мбс относительно марта. При этом ожидаем, что предложение в странах не ОПЕК продолжит расти. ОПЕК и Минэнерго США ожидают, что предложение в странах не ОПЕК вырастет на 2.2 и 2.3 мбс г/г соответственно (с 57.1 мбс в 2022 г. до 59.3-59.4 мбс в 2023 г).

- Постепенный рост экономики Китая положительно влияет на цены на нефть

Китай постепенно смягчает карантинные ограничения, и Правительство Китая планирует, что рост ВВП в 2023 г. составит около 5%. Ожидаем, что спрос на нефть в Китае будет постепенно расти в течение года – с 15.9 мбс в марте до 17.5 мбс в декабре.

- Профицит на рынке, замедление экономики развитых стран и ожидания рецессии негативно влияют на цены

В то же время ожидания глобальной рецессии в 2023 г. негативно влияют на цены на нефть. По опросу Bloomberg, 2/3 экономистов ожидают, что в ближайшие 12 мес. в США будет рецессия. Мы ожидаем, что спрос на нефть в США и ЕС из-за замедления экономики может снизиться примерно на 1 мбс (с 33.7 мбс в марте до 32.6 мбс в мае). Из-за ожидаемого снижения спроса на нефть в США и ЕС в мае мы ожидаем, что рынок нефти останется в профиците примерно до июля, и это продолжит оказывать давление на цены на нефть.

Подытожим:

Несмотря на снижение добычи и рост спроса со стороны Китая, на рынке наблюдается профицит (в марте на уровне 0.7 млн барр./сутки). Мы ожидаем, что в мае спрос на нефть в развитых странах снизится на фоне замедления экономики и ожидаемой рецессии. Поэтому ожидаем, что профицит сохранится до июля и будет оказывать давление на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Магнит: не представил МСФО отчетность по итогам 2022 - что это значит?

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

#мысли_аналитика

Магнит не опубликовал МСФО отчет за 2022 г. в апреле, несмотря на обязанность по закону сделать это в срок 120 дней с момента окончания отчетного периода. Из общения с представителем компании ранее, мы делали вывод, что публиковать отчет планируется. Более того, аналогичные выводы сделали Сбер, ВТБ и пр. аналитики, которые ждали отчет.

👉🏻 Давайте разбираться, что все это значит для акционеров Магнита и его акций

— Компания окончательно закрылась от инвесторов

Уже около года Магнит не публикует пресс-релизы о фин. результатах на ежеквартальной основе, как это всегда делалось компанией. По российскому законодательству у публичных компаний нет обязанности публиковать пресс-релизы или презентации. Это делается для того, чтобы поддерживать прозрачную коммуникацию с инвесторами и тем самым способствовать росту акций.

Тем не менее у публичных компаний есть обязанность публиковать МСФО отчетность в срок 120 дней с момента окончания отчетного периода, чего Магнит не сделал, нарушив закон. Насколько мы понимаем, штраф за это составляет около 1 млн руб., и никаких иных санкций не предусмотрено.

— Мотивация действий мажоритарного акционера нам неясна, и сейчас у нас нет понимания, как компания будет распределять ден. поток

Мотивация действий мажоритарных акционеров компании (Марафон Групп владеет долей 29%) - неясна. Выбор компании не раскрывать МСФО отчетность мы воспринимаем негативно.

У нас, как у инвесторов, нет понимания, как будет распределяться ден. поток, который зарабатывает компания. Более того, возрастает вероятность, что компания может выводить ден. средства "серыми" схемами.

Возможно, у мажоритарного акционера по каким-то причинам нет заинтересованности в росте цены акций в настоящий момент, поэтому компания не раскрывает результаты и откладывает дивиденды.

— Акции остаются дешевыми, но для реализации потенциала роста пока что нет драйверов

Магнит по-прежнему остается дешевой бумагой. По нашей оценке, если бы компания публиковала фин. результаты и платила дивиденды, она бы могла стоить на 50-80% дороже.

Тем не менее, видимых драйверов для реализации потенциала роста акций Магнита прямо сейчас нет. C учетом отказа от публикации МСФО отчета появилось еще больше неопределенности относительно того, когда компания может вернуться к дивидендам. Напоминаю, что для этого ей сначала нужно созвать ВОСА и избрать СД, который сможет рекомендовать дивиденды (важно следить за этими событиями).

В этом смысле акции Магнита сейчас становятся непредсказуемыми и могут двигаться в любую сторону, что делает их неинвестиционными (на горизонте многих месяцев мы их держать не готовы). C другой стороны, могут появляться возможности спекулятивно на них заработать. Как вариант: возможно, Марафон Групп хочет нарастить свою долю дешево и будет скупать бумаги, после чего последует возвращение к дивидендам.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

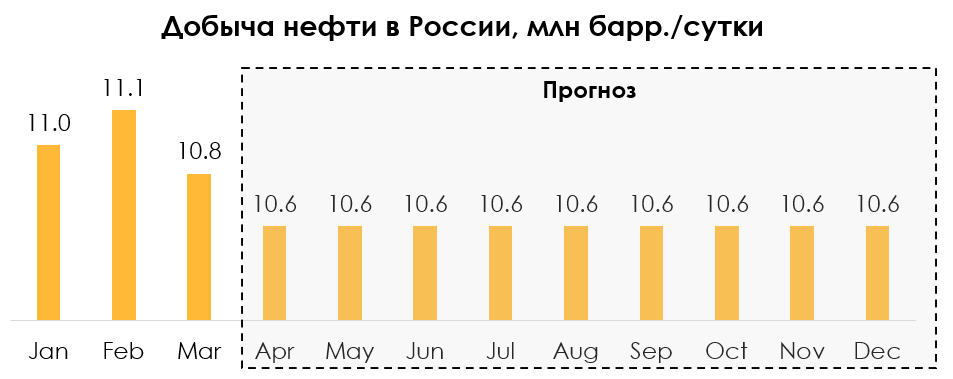

Насколько Россия сократила добычу по сравнению с планом

#нефть

Россия планировала в марте сократить добычу на 500 тыс. барр./сутки относительно февраля (с 11.1 до 10.6 млн барр./сутки). В посте разберем, насколько фактическая добыча в России отличается от плана и на каком уровне она будет в этом году.

- В марте снижение добычи составило 0.3 млн барр./сутки (до 10.8 мбс) из запланированных 0.5 млн барр./сутки

Россия планировала снизить добычу нефти в марте на 0.5 млн барр./сутки относительно февраля: с 11.1 мбс в феврале до 10.6 мбс в марте с учетом конденсата или с 10.2 мбс в феврале до 9.7 мбс в марте без конденсата. Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс (снижение с февраля составило 0.3 мбс). По данным вице-премьера А. Новака, сейчас Россия сокращает добычу на 0.5 мбс относительно февраля и планирует сохранить добычу на таком же уровне до декабря. Мониторинг уровня добычи будет проводиться по независимым источникам.

- В марте экспорт нефти и нефтепродуктов не снизился, но снижение может быть в апреле-мае

А. Новак заявил, что, несмотря на то, что морской экспорт нефти вырос, объем трубопроводных поставок упал «более чем на две трети». В прошлом году экспорт в ЕС по трубопроводу "Дружба" составлял 0.8 мбс, а в этом году снизился примерно до 0.3 мбс, т. к. страны ЕС отказались от российской нефти. При этом морской экспорт нефти, по данным Bloomberg, вырос с примерно 3.0 мбс в 2022 г. до 3.45 мбс в марте-апреле 2023 г. (на 0.5 мбс) за счет перенаправления в Азию и в "неизвестном направлении" и компенсировал снижение экспорта по "Дружбе". Также, по данным МЭА, в марте объем экспорта нефтепродуктов был примерно на уровне января (3 мбс).

Таким образом, в марте Россия частично снизила добычу (до 10.8 мбс). Но ожидаем, что в апреле-мае добыча снизится до целевого уровня (10.6 мбс) и останется на таком уровне до конца года. При этом экспорт нефти и нефтепродуктов может снизиться в апреле-мае в связи с сокращением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Россия планировала в марте сократить добычу на 500 тыс. барр./сутки относительно февраля (с 11.1 до 10.6 млн барр./сутки). В посте разберем, насколько фактическая добыча в России отличается от плана и на каком уровне она будет в этом году.

- В марте снижение добычи составило 0.3 млн барр./сутки (до 10.8 мбс) из запланированных 0.5 млн барр./сутки

Россия планировала снизить добычу нефти в марте на 0.5 млн барр./сутки относительно февраля: с 11.1 мбс в феврале до 10.6 мбс в марте с учетом конденсата или с 10.2 мбс в феврале до 9.7 мбс в марте без конденсата. Фактически, по данным Минэнерго США, добыча в марте составила 10.8 мбс (снижение с февраля составило 0.3 мбс). По данным вице-премьера А. Новака, сейчас Россия сокращает добычу на 0.5 мбс относительно февраля и планирует сохранить добычу на таком же уровне до декабря. Мониторинг уровня добычи будет проводиться по независимым источникам.

- В марте экспорт нефти и нефтепродуктов не снизился, но снижение может быть в апреле-мае

А. Новак заявил, что, несмотря на то, что морской экспорт нефти вырос, объем трубопроводных поставок упал «более чем на две трети». В прошлом году экспорт в ЕС по трубопроводу "Дружба" составлял 0.8 мбс, а в этом году снизился примерно до 0.3 мбс, т. к. страны ЕС отказались от российской нефти. При этом морской экспорт нефти, по данным Bloomberg, вырос с примерно 3.0 мбс в 2022 г. до 3.45 мбс в марте-апреле 2023 г. (на 0.5 мбс) за счет перенаправления в Азию и в "неизвестном направлении" и компенсировал снижение экспорта по "Дружбе". Также, по данным МЭА, в марте объем экспорта нефтепродуктов был примерно на уровне января (3 мбс).

Таким образом, в марте Россия частично снизила добычу (до 10.8 мбс). Но ожидаем, что в апреле-мае добыча снизится до целевого уровня (10.6 мбс) и останется на таком уровне до конца года. При этом экспорт нефти и нефтепродуктов может снизиться в апреле-мае в связи с сокращением добычи.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

И где это ваше падение?

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

#мысли_управляющего

#daily

Динамика рынков с начала года - очень полезная в образовательном плане. Помогает понять, как ведет себя рынок акций на заходе в рецессию, а именно:

1. хуже рынка чувствуют себя циклические акции (сырьевые, банки, промышленность, стройка)

2. лучше рынка - large caps, а также компании с высокими мультипликаторами оценки (т.к. на снижении инфляции снижаются % ставки, и это повышает оценки)

📚 очень важно, что эти закономерности работают в ДОЛЛАРАХ. В рублях курс вносит свои корректировки

А что же российский рынок?

3. Все логично. Знаете, сколько РТС дал с начала года? - всего +1.1%. Иными словами, большой рост российских акций с начала года - это просто й большая девальвация

Как все будет развиваться дальше? - дальше мы увидим рецессию в экономике США и Европы в июне (по нашим расчетам), и будут снижаться EPS (прибыли) компаний, и более запаздывающие сектора (потребительские, которые падают вместе со снижением занятости и обнулением темпа роста зарплат).

Тогда как раз снизятся акции компаний, кто на этом зарабатывает:

1. Apple и Amazon (= потребитель), Google и другая запрещенная организация на F (потому что вслед за спадом в потреблении следует срезка рекламных бюджетов), полупроводники (AMD, NVIDIA) - потому что в мире падают продажи электронных устройств

2. Доснизятся акции банков и других потребительских секторов тоже..., а акции фармы, просевшие с начала года, восстановят свои позиции

3. Уже сейчас или на 1-2 мес. позже нужно смотреть под покупку акции роста, которые сейчас на лоях: если EPS растут, а % ставки будут снижаться, то именно эти акции уже на горизонте 6 мес. + покажут рост при невнятной динамике S&P

А что в России?

Пока цены на нефть низкие, рубль не сможет укрепиться сильнее, чем сейчас. На этом фоне некоторые экспортеры и акции внутреннего рынка с понятными дивидендами будут лучше рынка, а нефтянка не сможет тянуть рынок вверх.

Затем, когда нефтянка отразит спад в BRENT, а в рынок поступят дивиденды (июнь и далее) могут сложиться 2 условия:

1. есть большой кэш 200-400 млрд.

2. нефть от этой точки растет, рубль укрепляется, и голубые фишки российского рынка смогут показать существенное ралли = 15-20%

А пока мы проходим переходный момент: коррекция вслед за нефтью и риски по Украине. Это - цимес мая-июня, по итогам которого я стараюсь планирую активно докупать (а пока нужно пройти этот волатильный период).

Итого, что стоит запомнить инвесторам:

1. Все логики про рецессию работают в ДОЛЛАРАХ

2. Не все акции падают одновременно. Это связано с % ставками и мультипликаторами, а также с порядком. в котором падают экономические доминошки (сначала жилье и промышленность, банки, а потом потребитель и услуги)

3. Динамика экономики хорошо подсказывает нам лучшие и худшие сектора

ВОТ ТАКАЯ ЛОГИКА

{kind=link}

#divingdeeper

Коррекция на рынке акций в процессе

Буквально во вторник рассказывал на РБК о повышенной вероятности коррекции на российском рынке, и к концу недели мы видим, что этот сценарий начал реализовываться - индекс снизился на 3-4% с начала недели. Мы считаем, что эта коррекция продлится на несколько дней, а скорее несколько недель, т.к. причины для нее созревали достаточно долго и исчезнуть быстро они не могут.

Причины (фон) для коррекции, на мой взгляд, следующие:

- перегретость в оценках (большая часть нашего покрытия по состоянию на конец апреля перешла на HOLD или SELL за счет роста акций, а весь индекс вырос на 20% с декабря)

- цены на нефть, сталь, металлы и другое сырье перешли к снижению на фоне роста вероятности рецессии в США и ЕС и слабого темпа восстановления промышленности Китая

Спусковым крючком стало локальное укрепление рубля. Именно его ослабление с 60 до 80 было главным фактором роста рынка последних месяцев.

Почему мы считаем акции перегретыми

Подробнее по первой причине коррекции: перегреты большинство не-нефтяных экспортеров. Рынок справедливо оценивает большинство акций, поэтому покупать по текущим их неинтересно, а интересные покупки появятся только после снижения на 10-15% с текущих значений.

Негативные для оценок факторы, из-за которых мы не ждем возвращения докризисных мультипликаторов в ближайшие месяцы:

- Выше премия за риск и ниже ликвидность. Зарубежные инвесторы так и не вернулись на российский рынок, а ведь именно они были готовы оценивать компании по высоким мультипликаторам. Внутренние деньги пока не идут массово в рынок акций, т.к. по поведенческим привычкам мы видим сохранение тенденции к сбережениям и боязнь рисков (меньше покупок недвижимости, кроме последнего месяца, также меньше покупок товаров длительного пользования - техники, авто).

- Сохранилась неопределенность относительно налоговых сборов. С осени 2022 часто появляются новые налоговые инициативы, которые сокращают потенциал заработка компаний, и вероятность новых налогов должна отражаться в справедливой оценке акций.

Что мы делаем - защищаемся. На активных стратегиях через шорты отдельных акций и индекса, на пассивных стратегиях через повышенную долю облигаций и кэша в портфеле (напомню, что мы помимо публикации аналитики и прогнозов по финрезам компаний ведем стратегии в рамках нашего сервиса подписки).

Александр Сайганов

Head of Research

@Hustleharde

Коррекция на рынке акций в процессе

Буквально во вторник рассказывал на РБК о повышенной вероятности коррекции на российском рынке, и к концу недели мы видим, что этот сценарий начал реализовываться - индекс снизился на 3-4% с начала недели. Мы считаем, что эта коррекция продлится на несколько дней, а скорее несколько недель, т.к. причины для нее созревали достаточно долго и исчезнуть быстро они не могут.

Причины (фон) для коррекции, на мой взгляд, следующие:

- перегретость в оценках (большая часть нашего покрытия по состоянию на конец апреля перешла на HOLD или SELL за счет роста акций, а весь индекс вырос на 20% с декабря)

- цены на нефть, сталь, металлы и другое сырье перешли к снижению на фоне роста вероятности рецессии в США и ЕС и слабого темпа восстановления промышленности Китая

Спусковым крючком стало локальное укрепление рубля. Именно его ослабление с 60 до 80 было главным фактором роста рынка последних месяцев.

Почему мы считаем акции перегретыми

Подробнее по первой причине коррекции: перегреты большинство не-нефтяных экспортеров. Рынок справедливо оценивает большинство акций, поэтому покупать по текущим их неинтересно, а интересные покупки появятся только после снижения на 10-15% с текущих значений.

Негативные для оценок факторы, из-за которых мы не ждем возвращения докризисных мультипликаторов в ближайшие месяцы:

- Выше премия за риск и ниже ликвидность. Зарубежные инвесторы так и не вернулись на российский рынок, а ведь именно они были готовы оценивать компании по высоким мультипликаторам. Внутренние деньги пока не идут массово в рынок акций, т.к. по поведенческим привычкам мы видим сохранение тенденции к сбережениям и боязнь рисков (меньше покупок недвижимости, кроме последнего месяца, также меньше покупок товаров длительного пользования - техники, авто).

- Сохранилась неопределенность относительно налоговых сборов. С осени 2022 часто появляются новые налоговые инициативы, которые сокращают потенциал заработка компаний, и вероятность новых налогов должна отражаться в справедливой оценке акций.

Что мы делаем - защищаемся. На активных стратегиях через шорты отдельных акций и индекса, на пассивных стратегиях через повышенную долю облигаций и кэша в портфеле (напомню, что мы помимо публикации аналитики и прогнозов по финрезам компаний ведем стратегии в рамках нашего сервиса подписки).

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.89%

> Henry Ford: -0.61%

> Iron Arny: -1.00%

> Forrest Gump RU: -4.20%

> Фонд АриКапитал IH: -2.49%

> Индекс Мосбиржи ПД: -3.44%

> Индекс S&P500: -0.80%

Портфель IJ:

Прошли неделю падения рынка акций хорошо (-2% при падении индекса -4%). А вот портфель замещающих облигаций упал на -6.5% из-за корекции в рубле, что подпортило результат. Поскольку по 77₽ на замещайки снова проснулся спрос, думаю все наладится - доллар вырастет и замещайки с ним, так что сможем показать восстановление лучше индекса.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

По итогам недели мы закрыли часть коротких позиций с прибылью на фоне негативных отчетов (удобрения, нефтегаз). Чтобы сбалансировать шорт, увеличили короткую позицию в NASDAQ через обратный ETF. Продолжаем негативно смотреть на рынки, видим, что позиции для игры в лонг иссякают и остаемся в чистом шорте.

Портфель Iron Arny:

Портфель за неделю снизился из-за укрепления рубля и снижению рублевых цен ЗО. Думаем, что после праздников вероятен отскок вверх в долларе, что может простимулировать покупки ЗО и рост их цен в % от номинала.

Корпоративные облигации продолжают крепко держаться, отдельные имена растут в цене.

Портфель Forrest Gump RU:

Портфель корректировался вместе с рынком из за падения замещающих облигаций. Среднесрочно ждём доллар выше и сокращение доходностей в ЗО, за счет этого портфель должен быть лучше индекса по итогам коррекции.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Перед майскими праздниками удалось захеджировать часть портфеля и сократить чистую позицию в акциях до 25%, на коррекции стали наращивать точечно акции внутреннего спроса и ненефтегазовых экспортеров, на следующей неделе будем смотреть на покупку замещающих облигаций, поскольку текущее укрепление рубля считаем временным и готовы покупать по комфортному курсу ниже 77 руб/долл.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.89%

> Henry Ford: -0.61%

> Iron Arny: -1.00%

> Forrest Gump RU: -4.20%

> Фонд АриКапитал IH: -2.49%

> Индекс Мосбиржи ПД: -3.44%

> Индекс S&P500: -0.80%

Портфель IJ:

Прошли неделю падения рынка акций хорошо (-2% при падении индекса -4%). А вот портфель замещающих облигаций упал на -6.5% из-за корекции в рубле, что подпортило результат. Поскольку по 77₽ на замещайки снова проснулся спрос, думаю все наладится - доллар вырастет и замещайки с ним, так что сможем показать восстановление лучше индекса.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

По итогам недели мы закрыли часть коротких позиций с прибылью на фоне негативных отчетов (удобрения, нефтегаз). Чтобы сбалансировать шорт, увеличили короткую позицию в NASDAQ через обратный ETF. Продолжаем негативно смотреть на рынки, видим, что позиции для игры в лонг иссякают и остаемся в чистом шорте.

Портфель Iron Arny:

Портфель за неделю снизился из-за укрепления рубля и снижению рублевых цен ЗО. Думаем, что после праздников вероятен отскок вверх в долларе, что может простимулировать покупки ЗО и рост их цен в % от номинала.

Корпоративные облигации продолжают крепко держаться, отдельные имена растут в цене.

Портфель Forrest Gump RU:

Портфель корректировался вместе с рынком из за падения замещающих облигаций. Среднесрочно ждём доллар выше и сокращение доходностей в ЗО, за счет этого портфель должен быть лучше индекса по итогам коррекции.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Перед майскими праздниками удалось захеджировать часть портфеля и сократить чистую позицию в акциях до 25%, на коррекции стали наращивать точечно акции внутреннего спроса и ненефтегазовых экспортеров, на следующей неделе будем смотреть на покупку замещающих облигаций, поскольку текущее укрепление рубля считаем временным и готовы покупать по комфортному курсу ниже 77 руб/долл.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Новый выпуск Пирогов уже на YouTube

#show

Друзья,

делюсь с вами свежим выпуском нашего шоу, в котором разобрал события на рынке:

1. Из акций в России - ВТБ и Юнипро

2. Из США - Tesla и Coinbase

Отдельно разобрал для вас логику или порядок, в котором на рынках отражается рецессия

Ну и, как водится, сказал пару слов про курс рубля:)

#show

Друзья,

делюсь с вами свежим выпуском нашего шоу, в котором разобрал события на рынке:

1. Из акций в России - ВТБ и Юнипро

2. Из США - Tesla и Coinbase

Отдельно разобрал для вас логику или порядок, в котором на рынках отражается рецессия

Ну и, как водится, сказал пару слов про курс рубля:)

YouTube

Разбор полетов на рынках: Юнипро, ВТБ, Coinbase и Tesla

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Дорогие читатели, хотим поздравить Вас с Днем победы в Великой Отечественной войне!

Это важный день в жизни каждого человека и каждой семьи. Благодаря этому дню и людям, защищавшим нашу Родину, мы сейчас живём свободно и имеем огромное количество возможностей! Давайте не забывать об этом.

Это важный день в жизни каждого человека и каждой семьи. Благодаря этому дню и людям, защищавшим нашу Родину, мы сейчас живём свободно и имеем огромное количество возможностей! Давайте не забывать об этом.

{kind=link}

Forwarded from Сергей Пирогов (Sergei Pirogov)

Столько по нашим расчетам составляет потенциал роста Индекса Мосбиржи

#IMOEX

Поэтому я считаю так:

- для агрессивной покупки рано (20%+ нужно)

- для шорта или продажи тоже рано (10% и ниже)

Скорее всего, российские акции будут пытаться расти отсюда, но это кончится новой волной снижения через несколько дней или пару недель (только после такой стоит агрессивно покупать)

Альтернативный вариант - повторение недавней вершины

Что с этого инвесторам? - бык вы или медведь, вам можно сегодня расслабиться и не дергаться

#IMOEX

Поэтому я считаю так:

- для агрессивной покупки рано (20%+ нужно)

- для шорта или продажи тоже рано (10% и ниже)

Скорее всего, российские акции будут пытаться расти отсюда, но это кончится новой волной снижения через несколько дней или пару недель (только после такой стоит агрессивно покупать)

Альтернативный вариант - повторение недавней вершины

Что с этого инвесторам? - бык вы или медведь, вам можно сегодня расслабиться и не дергаться

Алроса - как возможные санкции отразятся на компании?

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

#ALRS

По последним данным(euobserver), запрет на импорт алмазов из РФ не войдет в новый пакет санкций ЕС. Однако, Бельгия (Бельгия занимает 30-40% российского экспорта алмазов), которая ранее постоянно накладывала вето на санкции, сейчас заявила, что поддерживает усилия стран G7 по введению дополнительных ограничений в отношении российских алмазов (FinancialTimes). В этом посте разберемся, так ли страшны возможные санкции для деятельности Алросы.

Большая часть объемов алмазов от текущего производства продается исходя из косвенных признаков

Компания ранее попала в SDN- список, но мы по-прежнему считаем, что Алросе удается продавать большую часть своих алмазов (~90% от своего текущего производства):

-Цены на алмазы, согласно индексу IDEX, снизились (-20%) с марта 2022 г. Алроса занимает чуть меньше трети мирового рынка алмазов. В следствие чего можно сделать вывод о том, что если бы Алроса не могла реализовывать большую часть своих объемов, то цены на алмазы бы не падали.

-Если ориентироваться на добычу прочих полезных ископаемых республики Саха (исторически наблюдалась сильная корреляция между этими данными и выручкой Алросы), то выручка от реализации за 1 кв. 2023 г. должна быть на уровне 80-85 млрд руб., как это было в сильный 1 кв. 2021 г. На основании этого также можно сделать вывод о высоких объемах реализации алмазов Алросы.

-Индия, которая занимается огранкой 90-95% всех камней, продолжает стабильно импортировать алмазы.

Дешевой и доступной технологии по идентификации алмазов пока не существует

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Представители G7 и ЕС изучают возможность создания системы отслеживания с глобальным охватом. Существуют машины, которые анализируют микроэлементы алмазов и наномаркеры, которые могут определить метстоположение добытого алмаза. Однако, бельгийская компания Spacecode, разрабатывающая такие машины, заявила, что прототипы не будут готовы до конца следующего года. Кроме этого до конца не ясны затраты отрасли для применения такой технологии.

Возможное введение санкций не должно сильно отразится на операционной деятельности Алросы

Страны ЕС уже давно пытаются ограничить продажи алмазов из РФ, но по косвенным признакам этого достичь до сих пор не удалось. Мы считаем, что пока нет дешевой и доступной технологии для идентификации происхождения алмазов, Алроса с точки зрения реализации объемов продаж, не должна сильно пострадать, если будет введен запрет на импорт алмазов. Перенаправление алмазов на другие рынки не должно составить большого труда, так как годовой объем Алросы может поместиться в небольшой сейф.

Мы считаем, что компания может перестраховываться и вместо выплаты дивидендов копить денежную подушку. Судя по тому, что Алроса ранее принимала решение по дивидендам в последнюю неделю апреля-первую неделю мая, а сейчас никакой информации о дивидендах нет, мы предполагаем, что компания может откладывать решение данного вопроса пока не появится определенность относительно 11 пакета санкций.

P.S. Алроса не является нашим фаворитом среди экспортёров, если хотите знать, какие компании есть в наших портфелях - присоединяйтесь к нашему сервису.

{kind=link}

Потребительский спрос: есть ли восстановление? [1/2]

Расходы потребителей на товары и услуги, по данным Sberindex, в апреле и первую неделю мая показывают двухзначный рост г/г. Играет роль высокая база прошлого года или потребительский спрос постепенно восстанавливается - давайте разбираться.

—Ритейлеры представили ожидаемо слабые результаты за 1 кв 2023 г.

В предыдущем обзоре потребительского сектора я отмечала, что в 2023 г. результаты ритейлеров уже не будут такими сильными, как в прошлом. Результаты за 1 кв. подтвердили этот тезис: сдержанный потребительский спрос выражался в виде ухудшения динамики LFL продаж и снижения валовой рентабельности (подробнее здесь)

В более выигрышном положении находятся ритейлеры с актуальными форматами магазинов (у дома, дискаунтеры). LFL продажи X5 Retail в 1 кв. 2023 г. выросли на 6.5% г/г, в то время как LFL продажи Ленты (основной формат – гипермаркеты) снизились на 5.6% г/г.

В 1 кв. 2023 г. представители крупных ритейлеров не отмечали каких-то значимых улучшений в потребительском спросе по сравнению с 4 кв. 2022 г. Данных о том, изменилась ли ситуация в апреле, у нас пока нет.

— Расходы на товары и услуги в апреле в реальном выражении были на докризисном уровне (2021 г.), при этом динамика расходов на непродовольственные товары в реальном выражении по сравнению с 2021 г. пока что в отрицательной зоне

По данным Sberindex, в реальном выражении расходы на товары и услуги в апреле выросли 6% г/г против отрицательного значения в марте -2.4% г/г. В первую неделю мая рост расходов на товары и услуги в реальном выражении ускорился до 9.2% г/г.

С учетом низкой базы прошлого года будет более репрезентативным взять за базу для сравнения докризисный 2021 г.: расходы на товары и услуги (в реальном выражении) в апреле 2023 г. демонстрируют небольшое улучшение по сравнению с уровнем 2021 г. (+1%). При этом, по нашим расчетам, в марте прирост расходов на товары и услуги к уровню 2021 г. был выше (+3.8%).

Положительная динамика общих расходов в апреле обусловлена в значительной мере ростом расходов на услуги (10% к уровню 2021 г.), в то время как расходы на непродовольственные товары в реальном выражении все ещё ниже уровня 2021 г. (-7%).

Рассмотрим детальнее, как обстоят дела с расходами потребителей на дорогие товары не первой необходимости:

👉🏼Расходы на бытовую технику и электронику в апреле показали прирост на 5% г/г. При этом снизились на 16% в номинальном выражении к уровню 2021 г. и на 36% в реальном, по нашей оценке. Динамика хуже марта, когда в реальном выражении расходы на БТиЭ показали снижение на 21% к уровню 2021 г. При этом лучше февраля, когда снижение к уровню 2021 г. в реальном выражении составляло 45%.

👉🏼Расходы у автодилеров и на автозапчасти, по данным Sberindex, в апреле росли на 4% к уровню 2021 г. в реальном выражении и на 30% в номинальном

👉🏼Расходы на одежду и обувь, по данным Sberindex, также в апреле снизились на 16% к уровню 2021 г. в номинальном, на 35% - в реальном.

Как итог: мы видим признаки улучшения потребительского спроса, при этом потребитель все еще остается сдержанным и избирательным в своих покупках.

В следующем части рассмотрим, что с доходами и сбережениями населения, а также, кто из публичных потребительских игроков является бенефициаром текущих тенденций в секторе.

Расходы потребителей на товары и услуги, по данным Sberindex, в апреле и первую неделю мая показывают двухзначный рост г/г. Играет роль высокая база прошлого года или потребительский спрос постепенно восстанавливается - давайте разбираться.

—Ритейлеры представили ожидаемо слабые результаты за 1 кв 2023 г.

В предыдущем обзоре потребительского сектора я отмечала, что в 2023 г. результаты ритейлеров уже не будут такими сильными, как в прошлом. Результаты за 1 кв. подтвердили этот тезис: сдержанный потребительский спрос выражался в виде ухудшения динамики LFL продаж и снижения валовой рентабельности (подробнее здесь)

В более выигрышном положении находятся ритейлеры с актуальными форматами магазинов (у дома, дискаунтеры). LFL продажи X5 Retail в 1 кв. 2023 г. выросли на 6.5% г/г, в то время как LFL продажи Ленты (основной формат – гипермаркеты) снизились на 5.6% г/г.

В 1 кв. 2023 г. представители крупных ритейлеров не отмечали каких-то значимых улучшений в потребительском спросе по сравнению с 4 кв. 2022 г. Данных о том, изменилась ли ситуация в апреле, у нас пока нет.

— Расходы на товары и услуги в апреле в реальном выражении были на докризисном уровне (2021 г.), при этом динамика расходов на непродовольственные товары в реальном выражении по сравнению с 2021 г. пока что в отрицательной зоне

По данным Sberindex, в реальном выражении расходы на товары и услуги в апреле выросли 6% г/г против отрицательного значения в марте -2.4% г/г. В первую неделю мая рост расходов на товары и услуги в реальном выражении ускорился до 9.2% г/г.

С учетом низкой базы прошлого года будет более репрезентативным взять за базу для сравнения докризисный 2021 г.: расходы на товары и услуги (в реальном выражении) в апреле 2023 г. демонстрируют небольшое улучшение по сравнению с уровнем 2021 г. (+1%). При этом, по нашим расчетам, в марте прирост расходов на товары и услуги к уровню 2021 г. был выше (+3.8%).

Положительная динамика общих расходов в апреле обусловлена в значительной мере ростом расходов на услуги (10% к уровню 2021 г.), в то время как расходы на непродовольственные товары в реальном выражении все ещё ниже уровня 2021 г. (-7%).

Рассмотрим детальнее, как обстоят дела с расходами потребителей на дорогие товары не первой необходимости:

👉🏼Расходы на бытовую технику и электронику в апреле показали прирост на 5% г/г. При этом снизились на 16% в номинальном выражении к уровню 2021 г. и на 36% в реальном, по нашей оценке. Динамика хуже марта, когда в реальном выражении расходы на БТиЭ показали снижение на 21% к уровню 2021 г. При этом лучше февраля, когда снижение к уровню 2021 г. в реальном выражении составляло 45%.

👉🏼Расходы у автодилеров и на автозапчасти, по данным Sberindex, в апреле росли на 4% к уровню 2021 г. в реальном выражении и на 30% в номинальном

👉🏼Расходы на одежду и обувь, по данным Sberindex, также в апреле снизились на 16% к уровню 2021 г. в номинальном, на 35% - в реальном.

Как итог: мы видим признаки улучшения потребительского спроса, при этом потребитель все еще остается сдержанным и избирательным в своих покупках.

В следующем части рассмотрим, что с доходами и сбережениями населения, а также, кто из публичных потребительских игроков является бенефициаром текущих тенденций в секторе.

{kind=link}

Потребительский спрос: есть ли восстановление? [2/2]

В предыдущем посте мы рассмотрели динамику потребительских расходов к докризисному уровню 2021 г. В этой части рассмотрим, за счет чего может восстанавливаться потребительский спрос (что с доходами и сбережениями населения).

— Доходы россиян показывают слабую динамику

Доходы россиян в номинальном выражении в 1 кв. 2023 г. выросли на 8.7% г/г против прироста на 13% г/г в 4 кв. 2022 г. В реальном выражении прирост доходов в 1 кв. 2023 г. составил 0.1% г/г.

В 2022 г. реальные доходы населения упали на 1.5% г/г. Падение реальных доходов в 1 кв. 2022 г., который рассматривается в качестве базы для сравнения в 1 кв. 2023 г., составило 0.7% г/г.

Таким образом, доходы населения в реальном выражении в 1 кв. 2023 г демонстрировали слабую динамику роста г/г и снижение на 0.6% к уровню 1 кв. 2021 г.

— Признаком восстановления потребительского спроса может быть замедление динамики роста депозитов при ускорении темпов роста кредитов

Потребительское кредитование в марте показало наибольший прирост с августа 2022 года, увеличившись на 1.4% м/м, что соответствует средним темпам прироста рекордного 2021 года (~1.5% м/м).

В марте рост притока депозитов населения замедлился до 0.7% м/м против прироста на 2% м/м в феврале.

Напомним, в 2022 г. на фоне экономической нестабильности и неопределённости россияне начали больше сберегать, соотвественно, когда население начнет уходить от сберегательной модели потребления, это будет поддерживать рост потребительского спроса. Поэтому важно следить за динамикой депозитов населения (данных за апрель пока нет).

— Сохраняется общая тенденция по разным категориям товаров - переход потребителя на более дешевые марки и товары по акции

Пока сохраняется неопределённость и потребитель остаётся сдержанным в расходах наблюдается общая тенденция по разным категориям товаров: переход на более дешевые марки и товары по акции. Бенефициары этой тенденции среди непродовольственных игроков - маркетплейсы (среди публичных Ozon), которые показывают сильный рост продаж, при том что в общем оборот розничной торговли падает. Преимущество крупнейших маркетплейсов в том, что они предлагают потребителю широкий выбор товара по более выгодным ценам, чем в оффлайн магазинах. Подробнее о нашем взгляде на Ozon мы писали здесь.

В предыдущем посте мы рассмотрели динамику потребительских расходов к докризисному уровню 2021 г. В этой части рассмотрим, за счет чего может восстанавливаться потребительский спрос (что с доходами и сбережениями населения).

— Доходы россиян показывают слабую динамику

Доходы россиян в номинальном выражении в 1 кв. 2023 г. выросли на 8.7% г/г против прироста на 13% г/г в 4 кв. 2022 г. В реальном выражении прирост доходов в 1 кв. 2023 г. составил 0.1% г/г.

В 2022 г. реальные доходы населения упали на 1.5% г/г. Падение реальных доходов в 1 кв. 2022 г., который рассматривается в качестве базы для сравнения в 1 кв. 2023 г., составило 0.7% г/г.

Таким образом, доходы населения в реальном выражении в 1 кв. 2023 г демонстрировали слабую динамику роста г/г и снижение на 0.6% к уровню 1 кв. 2021 г.

— Признаком восстановления потребительского спроса может быть замедление динамики роста депозитов при ускорении темпов роста кредитов

Потребительское кредитование в марте показало наибольший прирост с августа 2022 года, увеличившись на 1.4% м/м, что соответствует средним темпам прироста рекордного 2021 года (~1.5% м/м).

В марте рост притока депозитов населения замедлился до 0.7% м/м против прироста на 2% м/м в феврале.

Напомним, в 2022 г. на фоне экономической нестабильности и неопределённости россияне начали больше сберегать, соотвественно, когда население начнет уходить от сберегательной модели потребления, это будет поддерживать рост потребительского спроса. Поэтому важно следить за динамикой депозитов населения (данных за апрель пока нет).

— Сохраняется общая тенденция по разным категориям товаров - переход потребителя на более дешевые марки и товары по акции

Пока сохраняется неопределённость и потребитель остаётся сдержанным в расходах наблюдается общая тенденция по разным категориям товаров: переход на более дешевые марки и товары по акции. Бенефициары этой тенденции среди непродовольственных игроков - маркетплейсы (среди публичных Ozon), которые показывают сильный рост продаж, при том что в общем оборот розничной торговли падает. Преимущество крупнейших маркетплейсов в том, что они предлагают потребителю широкий выбор товара по более выгодным ценам, чем в оффлайн магазинах. Подробнее о нашем взгляде на Ozon мы писали здесь.

{kind=link}

Импровизированный индекс страха

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

#мысли_управляющего

#daily

Последние дни мы с ребятами заметили интересный эффект:

Разница в индексе и ближнем фьючерсе на индекс Мосбиржи (MXM3 = MIX-6.23) порой очень сильно расходится с нормой (до 4% - см. график)

В целом опытные трейдеры должны понимать откуда это берется: это стоимость денег на 1 квартал + дивидендные отсечки между этими 2 датами. В частности, дивиденды Лукойла сейчас должен давать около 1.2-1.5% гэп в индексе.

Но что мы видим на деле? - разница была вчера 4%, т.е. маркет-мейкер отрабатывает плохо в моменты, когда идет набег людей, которые хотят зашортить (или наоборот купить) во что бы то ни стало, не сверяясь с тем, где фьючерс.

Похожая ситуация с USDRUB спотом и фьючерсом: там разницы до 1.5%, и тоже это зеркало настроя спекулянтов - когда доллар падает, фьючерс его обгоняет, а как только они выравниваются, значит мишки фиксируют прибыль.

Какие выводы для инвесторов?

1. это хорошая подсказка от рынка, когда толпа спекулянтов куда-то побежала (можете следить за разницами в Tradingview)

2. учитывайте это, когда спекулируете/хеджируетесь: можно открыть позицию очень невыгодно

НОВАЯ РЕАЛЬНОСТЬ - НОВЫЕ ИНДИКАТОРЫ

{kind=link}

Как корректировка демпфера может повлиять на нефтяников

#нефть

Минфин предложил снизить топливный демпфер для нефтяников в два раза на период с июля 2023 г. по июль 2024 г. Точные параметры корректировки демпфера еще не установлены. В посте разберем подробнее, как это может повлиять на бизнес нефтяников.

- Демпфер позволяет нефтяникам получать доходность от продаж на внутреннем рынке примерно на уровне экспорта

Топливный демпфер – это налоговый вычет для нефтяников, которые продают нефтепродукты на внутреннем рынке, когда цены на них ниже, чем на экспорт. Он нужен для того, чтобы создать примерно равную доходность продаже нефтепродуктов как на экспорт в Европу, так и на внутренний рынок. Такой механизм помогает ограничить цены на топливо в России.

- По нашим оценкам, если демпфер скорректируют, доходы нефтяников снизятся до 13%

Минфин считает, что маржа нефтепереработчиков в последнее время выросла (раньше была 2 тыс. руб./т, сейчас – 8 тыс. руб./т) в основном за счет выплат из бюджета в виде демпфера. В 2022 г. увеличил выплаты нефтяным компаниям по топливному демпферу выросли в 3.2 раза - до 2.166 трлн руб. Поэтому Минфин предлагает снизить маржу вдвое.

Конкретные параметры изменения демпфера еще не известны. По данным Bloomberg, демпфер могут снизить за счет повышения в 1.5 раза цены базовой цены для бензина и дизельного топлива. При такой корректировке наш прогноз по EBITDA на 2023 г. для нефтегазовых компаний снизится: для Роснефти – на 4%, Татнефти – на 12%, Лукойла – на 11%, для Газпромнефти – на 13%.

Таким образом: в 2022 г. выплаты нефтяникам из бюджета в виде топливного демпфера выросли примерно в 3 раза. За счет этого выросла маржа нефтепереработчиков. Сейчас Минфин считает, что маржу можно снизить в 2 раза, снизив демпфер. При корректировке демпфера, по нашей оценке, прогноз EBITDA нефтяников на 2023 г. может снизиться до 13%. Это меньше всего повлияет на Роснефть, а больше всего – на Газпромнефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Минфин предложил снизить топливный демпфер для нефтяников в два раза на период с июля 2023 г. по июль 2024 г. Точные параметры корректировки демпфера еще не установлены. В посте разберем подробнее, как это может повлиять на бизнес нефтяников.

- Демпфер позволяет нефтяникам получать доходность от продаж на внутреннем рынке примерно на уровне экспорта

Топливный демпфер – это налоговый вычет для нефтяников, которые продают нефтепродукты на внутреннем рынке, когда цены на них ниже, чем на экспорт. Он нужен для того, чтобы создать примерно равную доходность продаже нефтепродуктов как на экспорт в Европу, так и на внутренний рынок. Такой механизм помогает ограничить цены на топливо в России.

- По нашим оценкам, если демпфер скорректируют, доходы нефтяников снизятся до 13%

Минфин считает, что маржа нефтепереработчиков в последнее время выросла (раньше была 2 тыс. руб./т, сейчас – 8 тыс. руб./т) в основном за счет выплат из бюджета в виде демпфера. В 2022 г. увеличил выплаты нефтяным компаниям по топливному демпферу выросли в 3.2 раза - до 2.166 трлн руб. Поэтому Минфин предлагает снизить маржу вдвое.

Конкретные параметры изменения демпфера еще не известны. По данным Bloomberg, демпфер могут снизить за счет повышения в 1.5 раза цены базовой цены для бензина и дизельного топлива. При такой корректировке наш прогноз по EBITDA на 2023 г. для нефтегазовых компаний снизится: для Роснефти – на 4%, Татнефти – на 12%, Лукойла – на 11%, для Газпромнефти – на 13%.

Таким образом: в 2022 г. выплаты нефтяникам из бюджета в виде топливного демпфера выросли примерно в 3 раза. За счет этого выросла маржа нефтепереработчиков. Сейчас Минфин считает, что маржу можно снизить в 2 раза, снизив демпфер. При корректировке демпфера, по нашей оценке, прогноз EBITDA нефтяников на 2023 г. может снизиться до 13%. Это меньше всего повлияет на Роснефть, а больше всего – на Газпромнефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +3.54%

> Henry Ford: -1.03%

> Iron Arny: +1.19%

> Forrest Gump RU: +3.45%

> Фонд АриКапитал IH: -0.18%

> Индекс Мосбиржи ПД: +2.91%

> Индекс S&P500: -0.29%

Портфель IJ:

Неделя прошла успешно: стратегия прибавила 3.5%. Мы рады, что оправдалась наша ставка на удержание и докупку доллара, а также хедж в индексе. Ждем индекс через какое-то время снова ниже, а там можно и добавить в позиции.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе перебалансировали портфель в сторону шорта более слабых секторов в период рецессии - финансы и сырье. Добрали фундаментально интересные компании среди авиаперевозчиков и тех. сектора. Сохраняем негативный взгляд на рынок.

Портфель Iron Arny:

Портфель начал восстановление на фоне роста долларовых цен замещающих облигаций. Индекс ЗО в USD c учетом НКД за неделю вырос на 3.4%. Ожидаем дальнейшего роста цен в этих активах. В корпоративных облигациях продали один выпуск, цена которого выросла и заменили на более перспективный с короткой дюрацией.

Портфель Forrest Gump RU:

Остаёмся в защитном режиме. До момента покупок припарковали кэш в короткие облигации, чтобы деньги работали. Ждать покупок вероятно придется несколько недель.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На коррекции между праздниками набирали позиции в акциях, которые частично фиксировали на отскоке на прошедшей неделе.

Долю в акциях решили снова сократить на фоне повышенных геополитических рисков и рисков слабости глобального сырьевого спроса на фоне ожидания рецессии.

По мере укрепления рубля наращивали долю валютных активов по комфортным ценам, поскольку ждём рубль ближе к 80 руб./долл.

В рублевых облигациях анализируем ряд эмитентов на первичном рынке, чтобы поучаствовать в ближайших размещениях, где будет премия по доходности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: +3.54%

> Henry Ford: -1.03%

> Iron Arny: +1.19%

> Forrest Gump RU: +3.45%

> Фонд АриКапитал IH: -0.18%

> Индекс Мосбиржи ПД: +2.91%

> Индекс S&P500: -0.29%

Портфель IJ:

Неделя прошла успешно: стратегия прибавила 3.5%. Мы рады, что оправдалась наша ставка на удержание и докупку доллара, а также хедж в индексе. Ждем индекс через какое-то время снова ниже, а там можно и добавить в позиции.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе перебалансировали портфель в сторону шорта более слабых секторов в период рецессии - финансы и сырье. Добрали фундаментально интересные компании среди авиаперевозчиков и тех. сектора. Сохраняем негативный взгляд на рынок.

Портфель Iron Arny:

Портфель начал восстановление на фоне роста долларовых цен замещающих облигаций. Индекс ЗО в USD c учетом НКД за неделю вырос на 3.4%. Ожидаем дальнейшего роста цен в этих активах. В корпоративных облигациях продали один выпуск, цена которого выросла и заменили на более перспективный с короткой дюрацией.

Портфель Forrest Gump RU:

Остаёмся в защитном режиме. До момента покупок припарковали кэш в короткие облигации, чтобы деньги работали. Ждать покупок вероятно придется несколько недель.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На коррекции между праздниками набирали позиции в акциях, которые частично фиксировали на отскоке на прошедшей неделе.

Долю в акциях решили снова сократить на фоне повышенных геополитических рисков и рисков слабости глобального сырьевого спроса на фоне ожидания рецессии.

По мере укрепления рубля наращивали долю валютных активов по комфортным ценам, поскольку ждём рубль ближе к 80 руб./долл.

В рублевых облигациях анализируем ряд эмитентов на первичном рынке, чтобы поучаствовать в ближайших размещениях, где будет премия по доходности.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Новый выпуск Пирогов - как геополитика скажется на рынке?

Итак, о чем сегодня поговорили:

• Как инвесторам учесть недавние геополитические новости? - на прошедшей неделе на рынке уже был мини-обвал на новостях о так называемом контрнаступлении, но потом акции выкупили. Говорим о том, что дальше

•Когда покупать рынок США? Делюсь с вами старым проверенным индикатором

• Что происходит в США с потолком госдолга, как это влияет на акции, облигации и EUR/USD

• Китайцы на подъеме: обсуждаем потенциал акций BABA, JD, LI

Ну и как всегда не забыли про доллар + разобрали цели роста по ВТБ. Смотрите все в этом выпуске! И не забывайтесь ставить палец вверх👍🏻

Итак, о чем сегодня поговорили:

• Как инвесторам учесть недавние геополитические новости? - на прошедшей неделе на рынке уже был мини-обвал на новостях о так называемом контрнаступлении, но потом акции выкупили. Говорим о том, что дальше

•Когда покупать рынок США? Делюсь с вами старым проверенным индикатором

• Что происходит в США с потолком госдолга, как это влияет на акции, облигации и EUR/USD

• Китайцы на подъеме: обсуждаем потенциал акций BABA, JD, LI

Ну и как всегда не забыли про доллар + разобрали цели роста по ВТБ. Смотрите все в этом выпуске! И не забывайтесь ставить палец вверх👍🏻

YouTube

Как геополитика скажется на рынке РФ? Госдолг США, акции Китая

Личный канал Сергея Пирогова https://www.tg-me.com/PirogovLive

Курс «Система1.0» - https://invest-heroes.ru/system-1

Фонд «Арикапитал - Инвестхироуз» https://invest-heroes.ru/pif-invest-heroes-and-arikapital?ih=ih

Подписка на аналитику Invest Heroes - https://invest…

Курс «Система1.0» - https://invest-heroes.ru/system-1