#налоги

Какой налог на банковские вклады действует в 2023 году?

С 2023 года расчет налогооблагаемой базы для вкладов изменился:

— Введен лимит, который определяется по формуле "максимальная ключевая ставка ЦБ за год * на сумму 1 млн. рублей"

— "Максимальная ключевая ставка ЦБ за год" определяется по первому числу каждого месяца внутри года (отчетного периода)

— Под налог попадает разница, которая превысит установленный лимит

— Ставка НДФЛ будет одинаковой для налоговых резидентов и нерезидентов в размере13%

— Декларацию подавать не нужно. Сведения в ФНС передаст банк, далее ФНС направит уведомление, по которому нужно уплатить налог самостоятельно

— В статье описаны подробные примеры и формулу для расчета налога

ЧИТАТЬ

ℹ️ Вступивший в силу закон играет не в сторону банковских депозитов. Эффективная и безопасная замена вкладам — рынок облигаций. Да, облигации тоже облагаются налогом, но дают более высокую доходность. Если совершать покупки облигаций на счете ИИС, то можно избежать уплаты НДФЛ с купонов либо существенно увеличить свой процентный доход за счет вычета на взносы. Дополнительный бонус — брокер является налоговым агентом и сам за вас уплатит налог.

Invest Heroes обладает актуальной подборкой облигаций, которые дают доходность лучше депозитов при таком же уровне риска.

Подборка доступна по подписке: вместе с подборкой вы получите удобный сервис и команду опытных аналитиков, которые ответят на вопросы, предложат альтернативы, развеют сомнения, что купить и когда купить на фондовом рынке.

Купить подписку: https://invest-heroes.ru/

*Приветственный промокод вы найдете в разделе часто задаваемых вопросов в пункте «Есть ли скидки и как получить?».

Какой налог на банковские вклады действует в 2023 году?

С 2023 года расчет налогооблагаемой базы для вкладов изменился:

— Введен лимит, который определяется по формуле "максимальная ключевая ставка ЦБ за год * на сумму 1 млн. рублей"

— "Максимальная ключевая ставка ЦБ за год" определяется по первому числу каждого месяца внутри года (отчетного периода)

— Под налог попадает разница, которая превысит установленный лимит

— Ставка НДФЛ будет одинаковой для налоговых резидентов и нерезидентов в размере13%

— Декларацию подавать не нужно. Сведения в ФНС передаст банк, далее ФНС направит уведомление, по которому нужно уплатить налог самостоятельно

— В статье описаны подробные примеры и формулу для расчета налога

ЧИТАТЬ

ℹ️ Вступивший в силу закон играет не в сторону банковских депозитов. Эффективная и безопасная замена вкладам — рынок облигаций. Да, облигации тоже облагаются налогом, но дают более высокую доходность. Если совершать покупки облигаций на счете ИИС, то можно избежать уплаты НДФЛ с купонов либо существенно увеличить свой процентный доход за счет вычета на взносы. Дополнительный бонус — брокер является налоговым агентом и сам за вас уплатит налог.

Invest Heroes обладает актуальной подборкой облигаций, которые дают доходность лучше депозитов при таком же уровне риска.

Подборка доступна по подписке: вместе с подборкой вы получите удобный сервис и команду опытных аналитиков, которые ответят на вопросы, предложат альтернативы, развеют сомнения, что купить и когда купить на фондовом рынке.

Купить подписку: https://invest-heroes.ru/

*Приветственный промокод вы найдете в разделе часто задаваемых вопросов в пункте «Есть ли скидки и как получить?».

{kind=link}

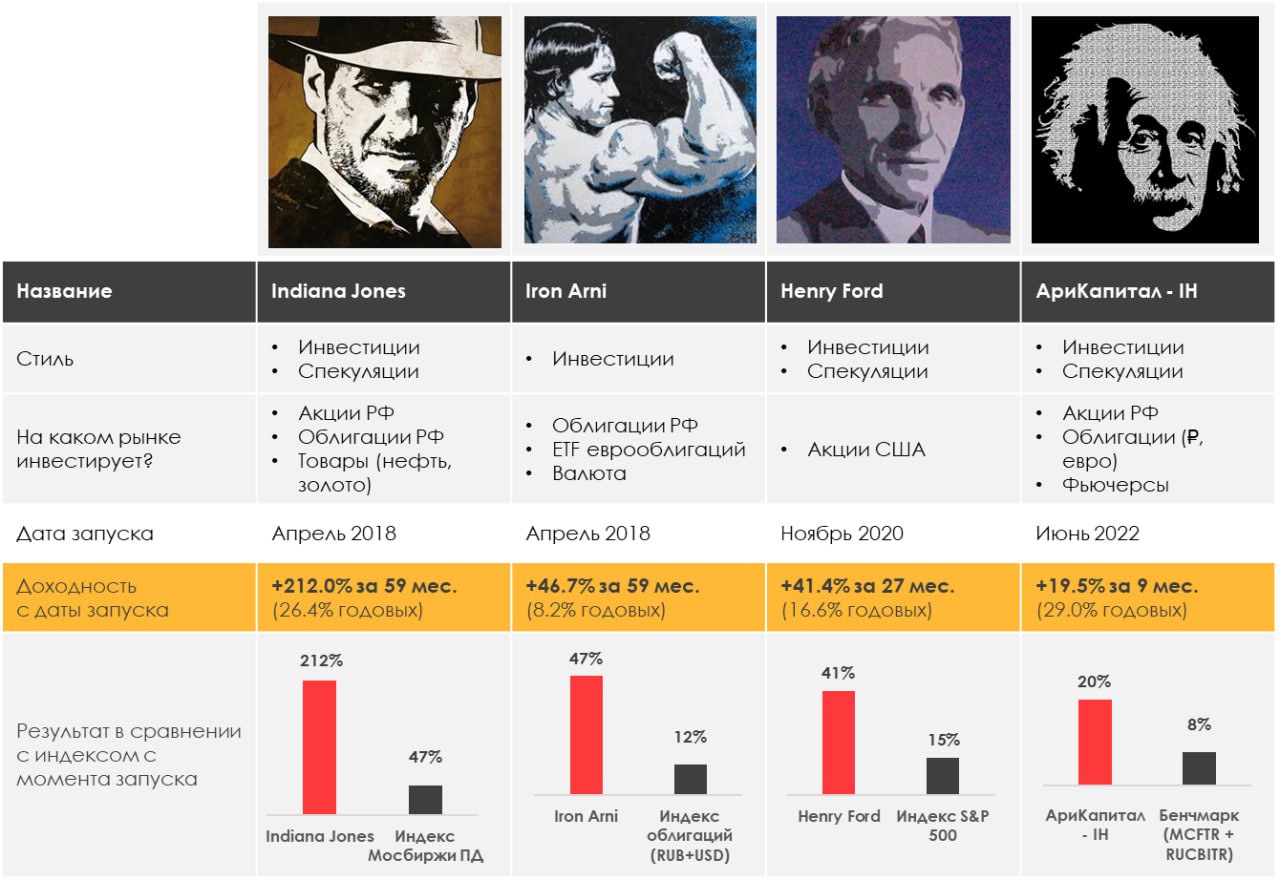

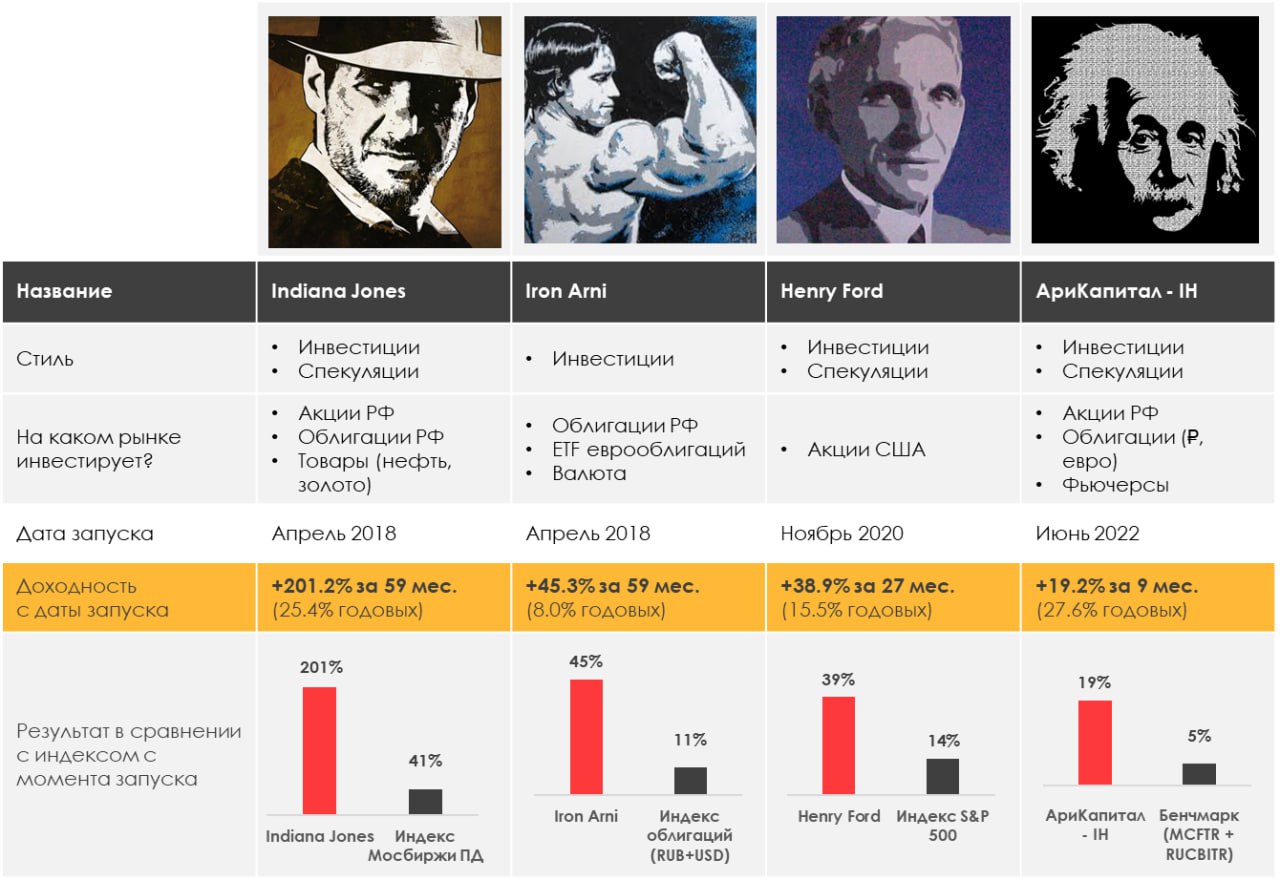

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.73%

> Henry Ford: 0.67%

> Iron Arny: 1.54%

> Фонд АриКапитал IH: 1.58%

> Индекс Мосбиржи ПД: 0.59%

> Индекс S&P500: -1.11%

Портфель IJ:

+2.7% за неделю против +0.6% по индексу Мосбиржи. За эту неделю портфель подрос за счет позиций в акциях, а также благодаря тому, что спекулятивные позиции (газ, евро) пошли в нашу сторону. Как мы и ожидали, негативно отчитался Норникель. План на будущие недели - грамотно распорядиться спекулятивными позициями и, если получится, сыграть на коррекции ММВБ и S&P. Шансы на нее продолжают расти, и это возможность снизить шорт, поиграть от лонга остаток 1 кв, но потом чем дальше, тем больше медведить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Продолжаем ждать снижения индекса, чтобы вывести стратегию в нейтральную позицию. Увеличивали на этой неделе экспозицию на нефть. Сейчас чистый шорт стратегии составляет около 18%.

Рынки опционов уже начали ставить на более высокий пик ставки ФРС после выступлений нескольких членов. Но рынок фьючерсов продолжает не верить в вероятность более жесткой ДКП. Думаем, что эта тенденция развернется в скором времени.

Портфель Iron Arny:

На этой неделе портфель облигаций продолжил расти благодаря позициям в замещающих облигациях, т.к. рубль ослаб к доллару почти на 4%.

Корпоративные облигации замерли в ожидании решения ЦБ, который в пятницу ожидаемо сохранил ставку на уровне 7.5% и ожидаемо ужесточил сигнал.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе пай обновил свой исторический максимум, а СЧА фонда преодолели отметку 700+ млн руб.

Точечно нарастили долю в отдельных акциях, но встали в шорт индексу после новостей о «добровольном взносе».

В облигациях проводим ротацию, меняя узкий спред на более широкий, сохраняя дюрацию на уровне 2-3 лет

В замещающих облигациях делаем ребалансировки на кривой Газпрома.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.73%

> Henry Ford: 0.67%

> Iron Arny: 1.54%

> Фонд АриКапитал IH: 1.58%

> Индекс Мосбиржи ПД: 0.59%

> Индекс S&P500: -1.11%

Портфель IJ:

+2.7% за неделю против +0.6% по индексу Мосбиржи. За эту неделю портфель подрос за счет позиций в акциях, а также благодаря тому, что спекулятивные позиции (газ, евро) пошли в нашу сторону. Как мы и ожидали, негативно отчитался Норникель. План на будущие недели - грамотно распорядиться спекулятивными позициями и, если получится, сыграть на коррекции ММВБ и S&P. Шансы на нее продолжают расти, и это возможность снизить шорт, поиграть от лонга остаток 1 кв, но потом чем дальше, тем больше медведить.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Продолжаем ждать снижения индекса, чтобы вывести стратегию в нейтральную позицию. Увеличивали на этой неделе экспозицию на нефть. Сейчас чистый шорт стратегии составляет около 18%.

Рынки опционов уже начали ставить на более высокий пик ставки ФРС после выступлений нескольких членов. Но рынок фьючерсов продолжает не верить в вероятность более жесткой ДКП. Думаем, что эта тенденция развернется в скором времени.

Портфель Iron Arny:

На этой неделе портфель облигаций продолжил расти благодаря позициям в замещающих облигациях, т.к. рубль ослаб к доллару почти на 4%.

Корпоративные облигации замерли в ожидании решения ЦБ, который в пятницу ожидаемо сохранил ставку на уровне 7.5% и ожидаемо ужесточил сигнал.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

На прошлой неделе пай обновил свой исторический максимум, а СЧА фонда преодолели отметку 700+ млн руб.

Точечно нарастили долю в отдельных акциях, но встали в шорт индексу после новостей о «добровольном взносе».

В облигациях проводим ротацию, меняя узкий спред на более широкий, сохраняя дюрацию на уровне 2-3 лет

В замещающих облигациях делаем ребалансировки на кривой Газпрома.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Свежий выпуск «Вот такие пироги» уже на YouTube

Переходите по ссылке, смотрите и не забывайте ставить палец вверх👍🏻

О чем сегодня поговорили?

1. Государство ищет источники доходов для пополнения казны. Поэтому на повестке дня стоит вопрос по поводу «добровольного взноса» с бизнеса

Такие вещи на фоне дефицита мы можем увидеть еще не раз. И рынок на них будет снижаться

2. Про S&P: до марта-апреля ждем боковик, а потом можем снова упасть.

Стоит понимать, что на американском рынке остается много компаний совершенно разного фундаментала. Без качественной аналитики и прогнозов нужные компании не выберешь.

3. Самолет отчитался о рекордной прибыли и компания продолжает развиваться. Этот результат является весьма логичным, учитывая, что компания давно заложила фундамент для своего будущего.

Акции компании - пример одного из немногиз бизнесов, кто растет и платит дивиденды

4. Telegram внезапно полюбил Сегежу. На днях увидел сообщения о том, что Сегежа должна стоит 7.3р.

С этим я, в целом, не согласен, но понимаю для чего это делают. Сейчас рынок на 80% состоит из физиков, место для разгона на «хайпе» много. Рассказал, почему не надо вестись на такие сообщения.

Напоминаем, что завтра стартует бесплатный марафон «Как управлять капиталом в кризиз» - проходите регистрацию и вы автоматически попадете в чат марафона. Уже завтра первый прямой эфир!

Переходите по ссылке, смотрите и не забывайте ставить палец вверх👍🏻

О чем сегодня поговорили?

1. Государство ищет источники доходов для пополнения казны. Поэтому на повестке дня стоит вопрос по поводу «добровольного взноса» с бизнеса

Такие вещи на фоне дефицита мы можем увидеть еще не раз. И рынок на них будет снижаться

2. Про S&P: до марта-апреля ждем боковик, а потом можем снова упасть.

Стоит понимать, что на американском рынке остается много компаний совершенно разного фундаментала. Без качественной аналитики и прогнозов нужные компании не выберешь.

3. Самолет отчитался о рекордной прибыли и компания продолжает развиваться. Этот результат является весьма логичным, учитывая, что компания давно заложила фундамент для своего будущего.

Акции компании - пример одного из немногиз бизнесов, кто растет и платит дивиденды

4. Telegram внезапно полюбил Сегежу. На днях увидел сообщения о том, что Сегежа должна стоит 7.3р.

С этим я, в целом, не согласен, но понимаю для чего это делают. Сейчас рынок на 80% состоит из физиков, место для разгона на «хайпе» много. Рассказал, почему не надо вестись на такие сообщения.

Напоминаем, что завтра стартует бесплатный марафон «Как управлять капиталом в кризиз» - проходите регистрацию и вы автоматически попадете в чат марафона. Уже завтра первый прямой эфир!

YouTube

Добровольный взнос с бизнеса, рекордная прибыль Самолета и разгон акций Сегежи

Регистрация на бесплатный марафон по ссылке https://invest-heroes.ru/marathon-feb-2023?source=yt

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Приветствие

1:00 Доллар - то, о чем говорил в прошлом выпуске

1:50 Газпром…

Предзапись на обучение дает 25% скидку - https://forms.gle/vBUZdSbaDQWLCw3w5

00:00 Приветствие

1:00 Доллар - то, о чем говорил в прошлом выпуске

1:50 Газпром…

Strong dollar = пока лейтмотив

#daily

Друзья, давайте разбираться с топ-3 вещами на это утро:

1. Норникель отчитался негативно в пятницу, но не падает

- EBITDA и Чистая прибыль упали на 16-17%

- FCF упал в 10 раз за счет снижения EBITDA и роста инвестиций

Полностью подтверждается логика о том, что компания, похоже, снизит дивиденды до 4-5% в год и станет неинтересной... правда, пока ей мешает падать крепкий доллар, и возможно если доллар прогуляется к 80Р, и акции до этого срока не упадут, а помучают медведей)

2. Доллар дошел до 73.5Р. И в мире доллар тоже крепкий, тянется за короткими доходностями Трежериз (2Y yield = 4.52%) и сильными отчетами по экономике США

Если по факту экспорт нефти и газа из России сократился, это уже влияет на торговый баланс. А Многие россияне продолжают выводить валюту... видимо, сочетание этих факторов сейчас ничем новым не компенсирует, и спекулятивный импульс вверх развивается

3. Происходит смена бенчмарка в налогах на нефтянку, но в общем-то проходит она мягко. Получается, бюджет доберет 0.3-0.6 трлн. руб., это меньше оценок, которые я приводил в "Пирогах"

Оцениваю это как позитив: власти не хотят дестабилизировать экономику, и повышают налоги плавно. Подписчики Invest Heroes знают, кто фаворит в нефтегазе при новых раскладах 🧮

Позитивное утро на Мосбирже. Правда, если считать в долларах (РТС), то все наоборот и развивается падение. Не забывайте об этом. А как с этим бороться - мы начинаем рассказывать на марафоне

#daily

Друзья, давайте разбираться с топ-3 вещами на это утро:

1. Норникель отчитался негативно в пятницу, но не падает

- EBITDA и Чистая прибыль упали на 16-17%

- FCF упал в 10 раз за счет снижения EBITDA и роста инвестиций

Полностью подтверждается логика о том, что компания, похоже, снизит дивиденды до 4-5% в год и станет неинтересной... правда, пока ей мешает падать крепкий доллар, и возможно если доллар прогуляется к 80Р, и акции до этого срока не упадут, а помучают медведей)

2. Доллар дошел до 73.5Р. И в мире доллар тоже крепкий, тянется за короткими доходностями Трежериз (2Y yield = 4.52%) и сильными отчетами по экономике США

Если по факту экспорт нефти и газа из России сократился, это уже влияет на торговый баланс. А Многие россияне продолжают выводить валюту... видимо, сочетание этих факторов сейчас ничем новым не компенсирует, и спекулятивный импульс вверх развивается

3. Происходит смена бенчмарка в налогах на нефтянку, но в общем-то проходит она мягко. Получается, бюджет доберет 0.3-0.6 трлн. руб., это меньше оценок, которые я приводил в "Пирогах"

Оцениваю это как позитив: власти не хотят дестабилизировать экономику, и повышают налоги плавно. Подписчики Invest Heroes знают, кто фаворит в нефтегазе при новых раскладах 🧮

Позитивное утро на Мосбирже. Правда, если считать в долларах (РТС), то все наоборот и развивается падение. Не забывайте об этом. А как с этим бороться - мы начинаем рассказывать на марафоне

Telegram

Invest Heroes: LIVE

✒️✒️✒️✒️✒️✒️✒️

Минфин России подготовил изменение текущего порядка определения котировок российской нефти, используемых для расчета налогов

Законопроект содержит изменения в части порядка определения котировок российской нефти, используемых для расчета…

Минфин России подготовил изменение текущего порядка определения котировок российской нефти, используемых для расчета налогов

Законопроект содержит изменения в части порядка определения котировок российской нефти, используемых для расчета…

Общий взгляд на рынок

#divingdeeper

80% оборотов на рынке сейчас делают розничные инвесторы, и в январе мы наблюдали аномальный риск аппетит, особенно это было заметно в акциях третьего эшелона. В частности, против фундаментальной логики росли акции металлургов, сталевары уже торгуются около 6х EV/EBITDA 2023 при том, что в нормальное время акции этого сектора обычно стоят 3-4х EV/EBITDA.

Справедливо отметить, что для возвращения к более разумным оценкам должны реализоваться триггеры в виде новых шоков со стороны политики или появления тренда на ускорение спада в экономике. По опережающим индикаторам (PMI и ипотечная активность) мы не видим признаков спада в ближайшем месяце. В отсутствие триггеров рынок может оставаться оптимистичным.

С 5 февраля вступило в силу эмбарго на нефтепродукты, мы ожидаем, что эта часть санкций отразится на добыче нефти сильнее, чем санкции к сырой нефти, которые вступили в силу 5 декабря (заявление Новака о сокращении добычи на 0.5 мбс подтверждает это). Сектор нефтегаза был весь месяц одним из самых слабых, вероятно, из-за неопределенных результатов санкций.

Мы продолжаем считать, что высока вероятность кризиса в 2023 году в результате нефтяного эмбарго и других санкций, и, как следствие, снижения доходов бюджета и прибылей компаний. Но отмечаем, что признаков для такого спада на горизонте месяца пока что не видим, в целом экономика (потребитель, корпорации, занятость) остается в достаточно стабильном состоянии.

Масштаб падения экономики будет смягчен за счет ослабевания рубля. За счет этого в 2023 году экспортеры снова станут хорошими способами защищать от инфляции и даже наращивать капитал.

Усилился разрыв в привлекательности между нефтегазовым сектором и всем остальным рынком акций. В случае реализации нашего сценария с ростом цен на нефть до 90-95$/барр на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию.

Также в условиях перегретого рынка разумно большую часть портфеля переводить в облигации. В частности, сейчас есть возможность зарабатывать на замещающих облигациях, пока у рубля остается пространство для ослабления.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

80% оборотов на рынке сейчас делают розничные инвесторы, и в январе мы наблюдали аномальный риск аппетит, особенно это было заметно в акциях третьего эшелона. В частности, против фундаментальной логики росли акции металлургов, сталевары уже торгуются около 6х EV/EBITDA 2023 при том, что в нормальное время акции этого сектора обычно стоят 3-4х EV/EBITDA.

Справедливо отметить, что для возвращения к более разумным оценкам должны реализоваться триггеры в виде новых шоков со стороны политики или появления тренда на ускорение спада в экономике. По опережающим индикаторам (PMI и ипотечная активность) мы не видим признаков спада в ближайшем месяце. В отсутствие триггеров рынок может оставаться оптимистичным.

С 5 февраля вступило в силу эмбарго на нефтепродукты, мы ожидаем, что эта часть санкций отразится на добыче нефти сильнее, чем санкции к сырой нефти, которые вступили в силу 5 декабря (заявление Новака о сокращении добычи на 0.5 мбс подтверждает это). Сектор нефтегаза был весь месяц одним из самых слабых, вероятно, из-за неопределенных результатов санкций.

Мы продолжаем считать, что высока вероятность кризиса в 2023 году в результате нефтяного эмбарго и других санкций, и, как следствие, снижения доходов бюджета и прибылей компаний. Но отмечаем, что признаков для такого спада на горизонте месяца пока что не видим, в целом экономика (потребитель, корпорации, занятость) остается в достаточно стабильном состоянии.

Масштаб падения экономики будет смягчен за счет ослабевания рубля. За счет этого в 2023 году экспортеры снова станут хорошими способами защищать от инфляции и даже наращивать капитал.

Усилился разрыв в привлекательности между нефтегазовым сектором и всем остальным рынком акций. В случае реализации нашего сценария с ростом цен на нефть до 90-95$/барр на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию.

Также в условиях перегретого рынка разумно большую часть портфеля переводить в облигации. В частности, сейчас есть возможность зарабатывать на замещающих облигациях, пока у рубля остается пространство для ослабления.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Разделение ПИФов на ликвидную и замороженную часть

#nightly

В 2023 инвесторов, вероятно, ждет разделение замороженных ПИФов:

• по данным Ведомостей, 2.7 млн чел. владеют паями замороженных ПИФов на сумму 379 млрд. ₽

• готовится законодательство, на основе которого такие фонды разделят на ликвидную часть и замороженный остаток (упаковав его в отдельный ЗПИФ)

• каждый пайщик получит 2 пая: паи исходного фонда в размере его ликвидной части (сильно похудевшие) + неликвидный ЗПИФ, в который запаковали все что остается заморожено

Очевидно, что это триггер некоторых продаж ликвидной части - в первую очередь облигаций и популярных акций, расписок

🧮 Сложно сказать, сколько млрд. ₽ таким образом пойдет в погашение паев и продажу управляющими компаниями, но в целом даже 50 млрд. было бы уже неприятно для рынка

#nightly

В 2023 инвесторов, вероятно, ждет разделение замороженных ПИФов:

• по данным Ведомостей, 2.7 млн чел. владеют паями замороженных ПИФов на сумму 379 млрд. ₽

• готовится законодательство, на основе которого такие фонды разделят на ликвидную часть и замороженный остаток (упаковав его в отдельный ЗПИФ)

• каждый пайщик получит 2 пая: паи исходного фонда в размере его ликвидной части (сильно похудевшие) + неликвидный ЗПИФ, в который запаковали все что остается заморожено

Очевидно, что это триггер некоторых продаж ликвидной части - в первую очередь облигаций и популярных акций, расписок

🧮 Сложно сказать, сколько млрд. ₽ таким образом пойдет в погашение паев и продажу управляющими компаниями, но в целом даже 50 млрд. было бы уже неприятно для рынка

Ведомости

Схема ЦБ по работе ПИФов с замороженными бумагами потребует изменения закона

Без единого решения у инвесторов будет сохраняться высокий уровень недоверия к фондовому рынку, считают эксперты

Если у вас есть замороженный ПИФ, и рублевую его часть разморозят, что вы будете делать?

Anonymous Poll

28%

Продам то, что размерзло

20%

Буду держать

52%

Я не владею такими замороженными паями (жму, чтобы увидеть результат)

Vk может перерегистрироваться в Россию

#мысли_аналитика

Сегодня Vk объявили, что Совет Директоров одобрил возможность редомициляции (переезда) с Британских Виргинских островов в Российскую Федерацию.

Почему эта новость важна? Напомню, сейчас подобные компании торгуются на Мосбирже в форме расписок или иностранных акций, и владение ими c учетом введенных против России санкций и разрыва моста Евроклир-НРД сопряжено с ограничением инвесторских прав (нельзя голосовать и получать дивиденды, если компания их платит) и риском заморозки. Переезд компании в Россию - важный шаг в решении этой проблемы.

Это первый кейс среди российских компаний, зарегистрированных за рубежом, когда объявляется о возможности переезда в Россию после введения санкций в начале 2022. Давайте разберемся подробнее, что это значит

—Повысилась вероятность положительного решения вопроса с переездом компании в Россию в обозримом будущем

Ранее мы не раз говорили, что решение вопроса с переездом в Россию у Vk (и других подобных компаний) может откладываться неопределенное время (мы не знаем, 10 лет, меньше или больше). Теперь возрастает вероятность (по крайней мере для Vk), что решение данного вопроса произойдет на обозримом горизонте, условно на горизонте года или двух

Компания говорит о "возможности" редомициляции и больше не дает никаких комментариев. Тем не менее, наличие подобного заявления повышает вероятность реализации позитивного сценария с переездом компании в Россию. Ранее (в 2022 г.), компании, которые находятся в подобной ситуации, скорее занимали выжидательную позицию: у них не было решений на этот счет и они хотели сохранить иностранный листинг и инвесторов. Сейчас ситуация, судя по всему, начинает двигаться.

—После редомициляции по идее может быть два сценария, как будут конвертироваться расписки, которые сейчас торгуются на Мосбирже:

1) Параллельный листинг российского Vk и далее делистинг расписок (кейс Ленты)

В таком случае инвесторам придется либо самостоятельно подавать заявку на конвертацию своих расписок в акции (и заплатить за это комиссию) либо продать на бирже расписки и купить акции (с точки зрения комиссий это выгоднее, но это надо сделать вовремя, потому что, вероятно, инвесторы, которые не захотят заморачиваться с конвертацией будут распродавать расписки на бирже и давить на цену, соответственно, может не получиться выгодно переложиться из одних бумаг в другие)

2) Автоматическая конвертация расписок в акции российской компании (кейс Русала)

Этот сценарий, конечно, наиболее предпочтительный для инвесторов, потому что никаких дополнительных действий совершать в таком случае не нужно будет, нет высоких комиссий или риска упустить момент выгодно переложиться (как в случае коррекции расписок на распродажах при перекладке в акции)

Мы не знаем, по какому из сценариев может пойти Vk, но в целом считаем, что новости о потенциальной редомициляции в обозримом будущем выглядят позитивно, и с учетом серьезной фундаментальной недооценки компании расписки, вероятно, могут это отыгрывать.

—При этом надо принимать во внимание, что расписки по-прежнему остаются рискованным активом

Пока не ясно до конца, сколько по времени займет редомициляция и каким образом возможна конвертация расписок в акции российской структуры в текущих условиях (разрыва связки Евроклир-НРД) после переезда компании в Россию. Мы полагаем, здесь Евроклир должен как-то идти на встречу, тогда это станет возможным: пока что были только прецеденты перевода расписок Русагро из НРД в Казахстан (Евроклир позволил сделать это в ограниченные сроки) и иностранных акций Полиметалл, которые принадлежали нерезам в НРД, в Лондон. Будем следить за развитием событий.

#мысли_аналитика

Сегодня Vk объявили, что Совет Директоров одобрил возможность редомициляции (переезда) с Британских Виргинских островов в Российскую Федерацию.

Почему эта новость важна? Напомню, сейчас подобные компании торгуются на Мосбирже в форме расписок или иностранных акций, и владение ими c учетом введенных против России санкций и разрыва моста Евроклир-НРД сопряжено с ограничением инвесторских прав (нельзя голосовать и получать дивиденды, если компания их платит) и риском заморозки. Переезд компании в Россию - важный шаг в решении этой проблемы.

Это первый кейс среди российских компаний, зарегистрированных за рубежом, когда объявляется о возможности переезда в Россию после введения санкций в начале 2022. Давайте разберемся подробнее, что это значит

—Повысилась вероятность положительного решения вопроса с переездом компании в Россию в обозримом будущем

Ранее мы не раз говорили, что решение вопроса с переездом в Россию у Vk (и других подобных компаний) может откладываться неопределенное время (мы не знаем, 10 лет, меньше или больше). Теперь возрастает вероятность (по крайней мере для Vk), что решение данного вопроса произойдет на обозримом горизонте, условно на горизонте года или двух

Компания говорит о "возможности" редомициляции и больше не дает никаких комментариев. Тем не менее, наличие подобного заявления повышает вероятность реализации позитивного сценария с переездом компании в Россию. Ранее (в 2022 г.), компании, которые находятся в подобной ситуации, скорее занимали выжидательную позицию: у них не было решений на этот счет и они хотели сохранить иностранный листинг и инвесторов. Сейчас ситуация, судя по всему, начинает двигаться.

—После редомициляции по идее может быть два сценария, как будут конвертироваться расписки, которые сейчас торгуются на Мосбирже:

1) Параллельный листинг российского Vk и далее делистинг расписок (кейс Ленты)

В таком случае инвесторам придется либо самостоятельно подавать заявку на конвертацию своих расписок в акции (и заплатить за это комиссию) либо продать на бирже расписки и купить акции (с точки зрения комиссий это выгоднее, но это надо сделать вовремя, потому что, вероятно, инвесторы, которые не захотят заморачиваться с конвертацией будут распродавать расписки на бирже и давить на цену, соответственно, может не получиться выгодно переложиться из одних бумаг в другие)

2) Автоматическая конвертация расписок в акции российской компании (кейс Русала)

Этот сценарий, конечно, наиболее предпочтительный для инвесторов, потому что никаких дополнительных действий совершать в таком случае не нужно будет, нет высоких комиссий или риска упустить момент выгодно переложиться (как в случае коррекции расписок на распродажах при перекладке в акции)

Мы не знаем, по какому из сценариев может пойти Vk, но в целом считаем, что новости о потенциальной редомициляции в обозримом будущем выглядят позитивно, и с учетом серьезной фундаментальной недооценки компании расписки, вероятно, могут это отыгрывать.

—При этом надо принимать во внимание, что расписки по-прежнему остаются рискованным активом

Пока не ясно до конца, сколько по времени займет редомициляция и каким образом возможна конвертация расписок в акции российской структуры в текущих условиях (разрыва связки Евроклир-НРД) после переезда компании в Россию. Мы полагаем, здесь Евроклир должен как-то идти на встречу, тогда это станет возможным: пока что были только прецеденты перевода расписок Русагро из НРД в Казахстан (Евроклир позволил сделать это в ограниченные сроки) и иностранных акций Полиметалл, которые принадлежали нерезам в НРД, в Лондон. Будем следить за развитием событий.

{kind=link}

На чем падаем?

#daily

Российский рынок развивает снижение, и от оптимизма недавних дней не осталось и следа, несмотря на то, что доллар растет (USDRUB = 74.38)

Что обращает на себя внимание:

1. Похоже, рынок не очень верит в потенциал выше фундаментальных вещей (Bloomberg пишет, что в последние недели экспорт нефти из России упал), а по курсу доллара немногие закладывают выше 75Р

Металлурги падают резво, даже несмотря на сильный $. В Сегеже состоялся развод, о котором я говорил в Пирогах

2. На следующей неделе обращение Президента, внеплановое заседание Совфеда и Госдумы 22 февраля 2023

Поидее, тема обращения = 1 год СВО, а тема заседания - интеграция новых регионов. Но рынок волнуется, и я думаю будет падать аккурат до этих дат

3. В США вышла статистика по инфляции выше ожиданий, и теперь рынок закладывает 2 повышение ставок ФРС в 1П 2023 вместо 1. Рынок реагирует умеренным снижением, но паники нет

Думаю, что так и будет, пока в макро не появятся признаки того, что soft landing нет, и будет рецессия... Но вот 2Y yield = 4.6%, и золото, серебро и евро, думаю, откорректируются ещё на пару % (замучился пока ждал реализации этого прогноза) 🤪

В общем, пока 1кв складывается в логике боковика на всех рынках, и я жду коррекцию - попытку роста д конца квартала снова без обновления максимумов... и потом окончательный слив на всех фондовых рынках мира 📈 - напишу потом в #timestamp реализовался ли этот прогноз...

#daily

Российский рынок развивает снижение, и от оптимизма недавних дней не осталось и следа, несмотря на то, что доллар растет (USDRUB = 74.38)

Что обращает на себя внимание:

1. Похоже, рынок не очень верит в потенциал выше фундаментальных вещей (Bloomberg пишет, что в последние недели экспорт нефти из России упал), а по курсу доллара немногие закладывают выше 75Р

Металлурги падают резво, даже несмотря на сильный $. В Сегеже состоялся развод, о котором я говорил в Пирогах

2. На следующей неделе обращение Президента, внеплановое заседание Совфеда и Госдумы 22 февраля 2023

Поидее, тема обращения = 1 год СВО, а тема заседания - интеграция новых регионов. Но рынок волнуется, и я думаю будет падать аккурат до этих дат

3. В США вышла статистика по инфляции выше ожиданий, и теперь рынок закладывает 2 повышение ставок ФРС в 1П 2023 вместо 1. Рынок реагирует умеренным снижением, но паники нет

Думаю, что так и будет, пока в макро не появятся признаки того, что soft landing нет, и будет рецессия... Но вот 2Y yield = 4.6%, и золото, серебро и евро, думаю, откорректируются ещё на пару % (замучился пока ждал реализации этого прогноза) 🤪

В общем, пока 1кв складывается в логике боковика на всех рынках, и я жду коррекцию - попытку роста д конца квартала снова без обновления максимумов... и потом окончательный слив на всех фондовых рынках мира 📈 - напишу потом в #timestamp реализовался ли этот прогноз...

{kind=link}

Добровольный взнос: какие компании могут заплатить? [1/4]

В связи с серьезным дефицитом бюджета государство ищет способы взымать с компаний дополнительные налоги или взносы. Недавно было выдвинуто предложение о добровольном разовом взносе в бюджет компаний, которые получили сверхдоходы в 2021-22 гг.

—Государство, по последним данным, планирует собрать 200–250 млрд руб. за счет добровольного взноса

РСПП (Российский союз промышленников и предпринимателей) предложил альтернативный сценарий увеличения налога на прибыль на 0.5 пунктов до 20.5%, но Минфин не поддержал данное предложение, посчитав его несправедливым. Разовый взнос, по заявлениям Белоусова, должны сделать те компании, которые в 2021–2022 годах получили конъюнктурные сверхдоходы.

—Также в СМИ была информация, что в 2022 году бизнес не доплатил в бюджет сопоставимую сумму - около 250 млрд руб.

Это обусловлено тем, что компаниям разрешили временно не учитывать бумажные доходы от переоценки валютных активов (на фоне роста курса доллара до 100 и выше в моменте), а расходы они могли учитывать, если они перекрывали доходы, тем самым снижая налогооблагаемую базу. Далее, когда курс доллара к рублю начал корректироваться (то есть рубль укреплялся до 50-60 руб./$) компании начали использовать это послабление в целях оптимизации налогов: могли не учитывать доходы от переоценки валютных обязательств, если они у них были. Когда стало ясно, что бизнес недоплачивает налоги, ему был предложен добровольный пересчет, но, по словам представителя Ведомостей, этим правом никто не пользовался.

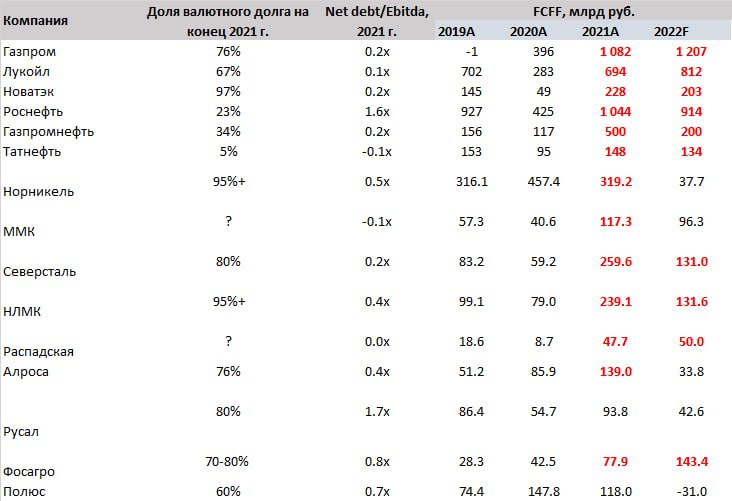

Из-за закрытия отчетности по многим компаниями, сложно сказать, кто мог воспользоваться данными льготами. Поэтому мы решили также учесть фактор высокой доли валютного долга при выявлении компаний, попадающих под риск добровольного взноса. Компании, у которых был высокий валютный долг на конец 2021 г.: Новатэк (97% долга в валюте), Норникель (95% долга в валюте), Газпром (76% долга в валюте), Лукойл (67% долга в валюте), Алроса (76% долга в валюте), Русал (80% долга в валюте), Фосагро (70-80% долга в валюте), Северсталь ( 80% долга в валюте), НЛМК (95%+ долга в валюте).

—Что касается сверхдоходов в 2021–22 г., их получали многие экспортеры: газовики, металлурги, нефтяники, угольщики и производители удобрений.

При этом большая часть сверхдоходов у газовых и металлургических компаний уже были изъяты посредством налоговых добавок и экспортных пошлин. Далее разберемся, какие компании потенциально смогут "добровольно" заплатить в бюджет.

В связи с серьезным дефицитом бюджета государство ищет способы взымать с компаний дополнительные налоги или взносы. Недавно было выдвинуто предложение о добровольном разовом взносе в бюджет компаний, которые получили сверхдоходы в 2021-22 гг.

—Государство, по последним данным, планирует собрать 200–250 млрд руб. за счет добровольного взноса

РСПП (Российский союз промышленников и предпринимателей) предложил альтернативный сценарий увеличения налога на прибыль на 0.5 пунктов до 20.5%, но Минфин не поддержал данное предложение, посчитав его несправедливым. Разовый взнос, по заявлениям Белоусова, должны сделать те компании, которые в 2021–2022 годах получили конъюнктурные сверхдоходы.

—Также в СМИ была информация, что в 2022 году бизнес не доплатил в бюджет сопоставимую сумму - около 250 млрд руб.

Это обусловлено тем, что компаниям разрешили временно не учитывать бумажные доходы от переоценки валютных активов (на фоне роста курса доллара до 100 и выше в моменте), а расходы они могли учитывать, если они перекрывали доходы, тем самым снижая налогооблагаемую базу. Далее, когда курс доллара к рублю начал корректироваться (то есть рубль укреплялся до 50-60 руб./$) компании начали использовать это послабление в целях оптимизации налогов: могли не учитывать доходы от переоценки валютных обязательств, если они у них были. Когда стало ясно, что бизнес недоплачивает налоги, ему был предложен добровольный пересчет, но, по словам представителя Ведомостей, этим правом никто не пользовался.

Из-за закрытия отчетности по многим компаниями, сложно сказать, кто мог воспользоваться данными льготами. Поэтому мы решили также учесть фактор высокой доли валютного долга при выявлении компаний, попадающих под риск добровольного взноса. Компании, у которых был высокий валютный долг на конец 2021 г.: Новатэк (97% долга в валюте), Норникель (95% долга в валюте), Газпром (76% долга в валюте), Лукойл (67% долга в валюте), Алроса (76% долга в валюте), Русал (80% долга в валюте), Фосагро (70-80% долга в валюте), Северсталь ( 80% долга в валюте), НЛМК (95%+ долга в валюте).

—Что касается сверхдоходов в 2021–22 г., их получали многие экспортеры: газовики, металлурги, нефтяники, угольщики и производители удобрений.

При этом большая часть сверхдоходов у газовых и металлургических компаний уже были изъяты посредством налоговых добавок и экспортных пошлин. Далее разберемся, какие компании потенциально смогут "добровольно" заплатить в бюджет.

{kind=link}

Добровольный взнос: какие компании могут заплатить? [2/4]

#NVTK #GAZP #TATN #SIBN #LKOH #ROSN

В продолжение к предыдущему посту в этой части рассмотрим сектор, который, по нашему мнению, с большей долей вероятности подвергнется дополнительным изъятиям в бюджет. Речь про нефтегазовый сектор 👉🏻

—Нефтегазовые компании в 2022 г. получили сверхдоходы за счет того, что объемы добычи и экспорта выросли относительно 2021 г.: добыча и экспорт нефти выросли на 2% г/г и 7% г/г соответственно (кроме Газпрома, у которого объем добычи и экспорта снизился), а цены на нефть и газ были высокими.

При этом наибольшая сумма налоговых изъятий среди нефтегазовых компаний в 2022 г. пришлась на Газпром. У Газпрома в 2022 г. изъяли 1.2 трлн руб. (1248 млрд руб.) в виде надбавки к НДПИ, а у нефтяников – в совокупности около 50 млрд руб. за счет корректировки демпфера. В 2023 г. планируется изъять в виде доп. налогов около 0.6 трлн руб. (663 млрд руб.) у Газпрома, 96 млрд руб. у Новатэка и в совокупности около 520 млрд руб. у нефтяников.

—Мы считаем, что вероятность дополнительных изъятий у нефтегазового сектора остается высокой

В 2021-2022 гг. все нефтегазовые компании получали сверхдоходы, также у них в основном высокая доля валютного долга и денежных средств, и они могли в 2022 г. воспользоваться послаблением от государства в части валютной переоценки. В 2023 г. у нефтегазовых компаний также останется достаточно высокий денежный поток.

При этом у Газпрома, Роснефти, Газпромнефти более высокий риск дополнительных изъятий. Газпром все еще будет получать высокий денежный поток из-за высоких цен на газ. Роснефть получает высокую прибыль и денежный поток за счет большей доли экспорта нефти в Азию, чем у других компаний и за счет того, что экспортирует в Китай по ВСТО нефть ESPO существенно дороже Urals, а налоги платит по цене Urals (с учетом ограничения дисконта скидка на Urals все еще выше, чем на ESPO). Газпромнефть получает высокую выручку от продажи нефтепродуктов на внутреннем рынке и получает по ним налоговый вычет в виде демпфера.

У Новатэка и Лукойла также повышенный риск дополнительных изъятий. Новатэк также получил сверхприбыль в 2021-2022 гг., продолжит получать высокий денежный поток в 2023 г. за счет высоких цен на газ и у него высокая доля валютного долга (>90%), а значит компания могла пользоваться послаблениями касающихся учета валютных переоценок. Лукойл в 2021-2022 г. получил сверхприбыль и его доля валютного долга 67%. У Татнефти средний риск дополнительных налогов, так как она ранее экспортировала нефть и нефтепродукты в основном в Европу и сейчас нет информации о том, насколько она успешно перенаправляет нефть и нефтепродукты в Азию, ее денежный поток в 2023 г. может существенно снизиться.

#NVTK #GAZP #TATN #SIBN #LKOH #ROSN

В продолжение к предыдущему посту в этой части рассмотрим сектор, который, по нашему мнению, с большей долей вероятности подвергнется дополнительным изъятиям в бюджет. Речь про нефтегазовый сектор 👉🏻

—Нефтегазовые компании в 2022 г. получили сверхдоходы за счет того, что объемы добычи и экспорта выросли относительно 2021 г.: добыча и экспорт нефти выросли на 2% г/г и 7% г/г соответственно (кроме Газпрома, у которого объем добычи и экспорта снизился), а цены на нефть и газ были высокими.

При этом наибольшая сумма налоговых изъятий среди нефтегазовых компаний в 2022 г. пришлась на Газпром. У Газпрома в 2022 г. изъяли 1.2 трлн руб. (1248 млрд руб.) в виде надбавки к НДПИ, а у нефтяников – в совокупности около 50 млрд руб. за счет корректировки демпфера. В 2023 г. планируется изъять в виде доп. налогов около 0.6 трлн руб. (663 млрд руб.) у Газпрома, 96 млрд руб. у Новатэка и в совокупности около 520 млрд руб. у нефтяников.

—Мы считаем, что вероятность дополнительных изъятий у нефтегазового сектора остается высокой

В 2021-2022 гг. все нефтегазовые компании получали сверхдоходы, также у них в основном высокая доля валютного долга и денежных средств, и они могли в 2022 г. воспользоваться послаблением от государства в части валютной переоценки. В 2023 г. у нефтегазовых компаний также останется достаточно высокий денежный поток.

При этом у Газпрома, Роснефти, Газпромнефти более высокий риск дополнительных изъятий. Газпром все еще будет получать высокий денежный поток из-за высоких цен на газ. Роснефть получает высокую прибыль и денежный поток за счет большей доли экспорта нефти в Азию, чем у других компаний и за счет того, что экспортирует в Китай по ВСТО нефть ESPO существенно дороже Urals, а налоги платит по цене Urals (с учетом ограничения дисконта скидка на Urals все еще выше, чем на ESPO). Газпромнефть получает высокую выручку от продажи нефтепродуктов на внутреннем рынке и получает по ним налоговый вычет в виде демпфера.

У Новатэка и Лукойла также повышенный риск дополнительных изъятий. Новатэк также получил сверхприбыль в 2021-2022 гг., продолжит получать высокий денежный поток в 2023 г. за счет высоких цен на газ и у него высокая доля валютного долга (>90%), а значит компания могла пользоваться послаблениями касающихся учета валютных переоценок. Лукойл в 2021-2022 г. получил сверхприбыль и его доля валютного долга 67%. У Татнефти средний риск дополнительных налогов, так как она ранее экспортировала нефть и нефтепродукты в основном в Европу и сейчас нет информации о том, насколько она успешно перенаправляет нефть и нефтепродукты в Азию, ее денежный поток в 2023 г. может существенно снизиться.

{kind=link}

Добровольный взнос: какие компании могут заплатить? 3/4

#PHOR

Продолжаем нашу серию постов про добровольный взнос. Другие наиболее вероятные кандидаты для дополнительных изъятий - производители удобрений, в частности Фосагро.

Из-за сильного роста цен на газ в 2022 г. цены на удобрения выросли в 3-4 раза выше своих среднеисторических значений до 700-900 $/т. На текущий момент цены находятся на все еще высоких отметках, и Фосагро до сих пор получает сверхприбыль. Свободный денежный поток в 2022 г., по нашим прогнозам, вырос более, чем в 4 раза до 143.4 млрд руб. по сравнению с 2019-2020 г. В 2023 г. также ожидается высокий свободный денежный поток на уровне 103.8 млрд руб.

В 2022 г. государство ввело повышенный НДПИ (~4 млрд руб. в год), а в 2023 г. – экспортные пошлины (~19 млрд руб.). Мы считаем, что текущие изъятия несоразмерны сверхприбыли компании, которую она получала в 2022 г. Поэтому мы считаем, что вероятность дополнительных изъятий у производителей удобрений – высокая.

#PHOR

Продолжаем нашу серию постов про добровольный взнос. Другие наиболее вероятные кандидаты для дополнительных изъятий - производители удобрений, в частности Фосагро.

Из-за сильного роста цен на газ в 2022 г. цены на удобрения выросли в 3-4 раза выше своих среднеисторических значений до 700-900 $/т. На текущий момент цены находятся на все еще высоких отметках, и Фосагро до сих пор получает сверхприбыль. Свободный денежный поток в 2022 г., по нашим прогнозам, вырос более, чем в 4 раза до 143.4 млрд руб. по сравнению с 2019-2020 г. В 2023 г. также ожидается высокий свободный денежный поток на уровне 103.8 млрд руб.

В 2022 г. государство ввело повышенный НДПИ (~4 млрд руб. в год), а в 2023 г. – экспортные пошлины (~19 млрд руб.). Мы считаем, что текущие изъятия несоразмерны сверхприбыли компании, которую она получала в 2022 г. Поэтому мы считаем, что вероятность дополнительных изъятий у производителей удобрений – высокая.

{kind=link}

Добровольный взнос: какие компании могут заплатить? 4/4

#MAGN #CHMG #NLMK #RASP

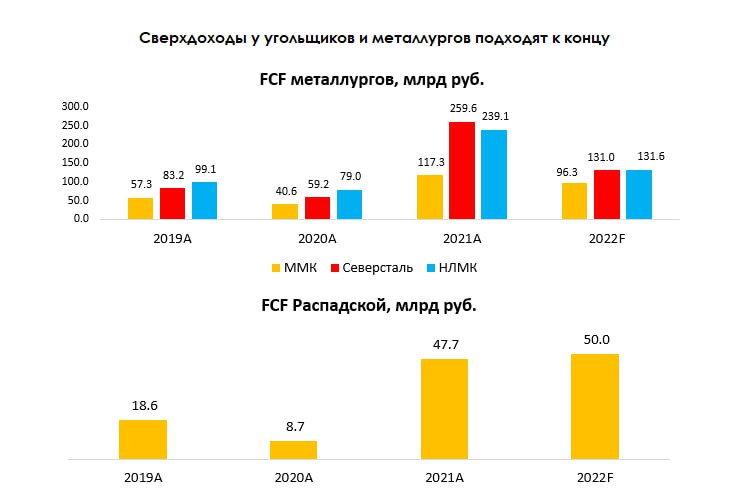

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

#MAGN #CHMG #NLMK #RASP

Другие кандидаты на уплату дополнительных налогов - угольщики (средняя вероятность) и металлурги (низкая вероятность).

—Металлурги зарабатывали сверхприбыли в 2021 г., но государство уже изъяло часть доходов через пошлины и повышенный НДПИ, и в настоящий момент отрасль под давлением

В 2021 металлурги заработали сверхприбыли на фоне аномально высоких цен на сталь как на внутреннем, так и на экспортном рынке. Свободные денежные потоки компаний за этот год были выше в 3–4 раза, чем в нормальное время. В 2022 году компании также хорошо отработали, но уже не получали таких сверхприбылей, как это было в 2021 году.

Государство уже изъяло часть сверхдоходов через пошлины в 2021 году ~ по 15-22 млрд руб. на компанию за 2021 год (~10-15% от FCF за 2021 год). Кроме этого, государство также ввело повышенный НДПИ для сектора: 2.7% на жидкую сталь от стоимости сляба FOB BS, 1.5% на коксующийся уголь и 4.8% на железную руду. Повышенный НДПИ для каждой компании, по нашим оценкам, составит ~ 9-13 млрд руб. в год.

Таким образом, мы не считаем, что государство дополнительно увеличит налоговую нагрузку на металлургов, так как компании за 2021-2023 гг. заплатили существенную сумму. Кроме этого, металлурги находятся в затруднительном положении на фоне невозможности полной переориентации экспорта, предназначенного в ЕС, в другие страны, а также вероятной коррекции внутренних и экспортных цен на сталь. Вероятность дополнительных изъятий низкая.

—Угольщики с большей вероятностью могут попасть под риск дополнительных изъятий

Что касается угольщиков, то они, как и сталевары, также получали сверхприбыль на фоне высоких цен на коксующийся уголь. Мы ожидаем, что ближе к 3 кв. 2023 г. цены на уголь скорректируются до своих среднеисторических значений (~150-170 $/т.), однако сейчас мы все еще наблюдаем высокие цены на уровне 350-370 $/т. Россия, вероятно, экспортирует свой уголь с высокими скидками до 40-50%, но даже с учетом этих скидок, угольные компании все еще получают сверхприбыль, но уже не такие большие, как в 2021 и 2022 г. На фоне высоких цен на уголь свободный денежный поток в 2021 и 2022 г. у Распадской был в 3–4 раза выше среднеисторических значений. В 2023 г. мы также ожидаем сильный свободный денежный поток (37.2 млрд руб.) по отношению к 2019–2020 гг.

В 2022 г. государство ввело повышенный НДПИ на уголь (1.5%), также с начала 2023 г. оно планировало ввести экспортную пошлину, если цены реализации составят выше 150 $/т. Точных параметров пошлины нет. По последним данным экспортная пошлина могла составить 8-12 $/т. В результате этого государство изъяло у Распадской ~ 5–8 млрд руб. в 2022 г. и, вероятно, изымет ~10-13 млрд руб. в 2023 г.

На текущий момент угольные компании испытывают трудности с полной реализацией объемов своей продукции и ростом тарифа перевозки из-за загруженности Восточного направления (Азия – новый основной покупатель). Тем не менее, высокие цены реализации даже с учетом скидок должны компенсировать этот негативный эффект. Мы считаем, что вероятность дополнительных изъятий у угольных компаний – средняя.

{kind=link}

Слабый рубль для бюджета: друг или враг?

#доллар

На днях Ведомости выпустили статью, в которой задали экономистам вопрос: "Нужен ли бюджету для финансирования дефицита слабый рубль?". В опрос журналистов попали также представители Минфина, ЦБ и Минэка.

💡Ответ консенсуса: слабый рубль не нужен для финансирования дефицита бюджета, т.к. провоцирует инфляцию, а в след за ней и более высокую индексацию расходных статей бюджета, тем самым неоднозначно влияя на сокращение дефицита. А ещё слабый рубль негативно сказывается на покупательной способности домохозяйств.

И что теперь?

• Главный вывод такой, что ждать курса по 100 руб. / долл., на наш взгляд, не стоит. Для себя мы видим рабочий диапазон 70-80 руб. / долл. в 2023 году.

Среди опрошенных лишь Минэк высказался, что ослабление рубля все же больше позитивно для доходов бюджета, чем негативно для инфляции и расходов соответственно. И отметил, что уровень 70 руб. / долл. — балансовый для экономики.

Мы разделяем мнение консенсуса, т.к. нельзя игнорировать перенос эффекта обменного курса в цены, и поэтому считаем, что расхожая в общества фраза "ослабление рубля поможет бюджету" не имеет под собой твердых обоснований.

#доллар

На днях Ведомости выпустили статью, в которой задали экономистам вопрос: "Нужен ли бюджету для финансирования дефицита слабый рубль?". В опрос журналистов попали также представители Минфина, ЦБ и Минэка.

💡Ответ консенсуса: слабый рубль не нужен для финансирования дефицита бюджета, т.к. провоцирует инфляцию, а в след за ней и более высокую индексацию расходных статей бюджета, тем самым неоднозначно влияя на сокращение дефицита. А ещё слабый рубль негативно сказывается на покупательной способности домохозяйств.

И что теперь?

• Главный вывод такой, что ждать курса по 100 руб. / долл., на наш взгляд, не стоит. Для себя мы видим рабочий диапазон 70-80 руб. / долл. в 2023 году.

Среди опрошенных лишь Минэк высказался, что ослабление рубля все же больше позитивно для доходов бюджета, чем негативно для инфляции и расходов соответственно. И отметил, что уровень 70 руб. / долл. — балансовый для экономики.

Мы разделяем мнение консенсуса, т.к. нельзя игнорировать перенос эффекта обменного курса в цены, и поэтому считаем, что расхожая в общества фраза "ослабление рубля поможет бюджету" не имеет под собой твердых обоснований.

{kind=link}

Налоги стали более понятны

#daily

Итак, что мы имеем на это утро:

1. Геополитика всех держит в тонусе, акции отдали весь рост 2023 года. Пока выглядит так, что активность по Украине будет весной, а 21 числа мы увидим обращение Путина о том, что наша линия непоколебима, а 24го ЕС и США введут очередной пакет санкций

Так что я пока склоняюсь к версии о том, что до начала марта рынок покажет отскок. Какой именно (3% или 10% в рублях) - вопрос

Если Тиньков идет в SDN, то это плохо для Тинькова, но не для индекса. И при этом если Банк будет распродавать валютные активы и выходить в рубль, это может триггерить коррекцию доллара к рублю

2. Налоги проясняются. Дисконты к BRENT утверждены, а также Силуанов сказал с кого возьмут повышенный налог на прибыль за прошлые годы - это компании, кто заработал на резком росте стоимости природных ресурсов

3. На рынке США реализовывается наш прогноз: повышений % ставки будет больше, инфляция "липкая". Это не дает S&P продолжить ралли

Дальше самое важное - это понимать, что именно с такой точки инфляция пойдет тормозить и за ней пойдут вниз длинные ставки. Я считаю, нужно покупать активы с длинной в ближайший месяц-два (лесенкой). Логично тут выглядит и золото, которое сейчас корректировалось

📆 В общем, как я называю это "позитивный 1й кв". Дальше будет снова негатив на рынках акций, если измерять в долларах

✅ И это будет отличная возможность сделать инвестиционные покупки. Но нужно терпение - ещё несколько месяцев.

#daily

Итак, что мы имеем на это утро:

1. Геополитика всех держит в тонусе, акции отдали весь рост 2023 года. Пока выглядит так, что активность по Украине будет весной, а 21 числа мы увидим обращение Путина о том, что наша линия непоколебима, а 24го ЕС и США введут очередной пакет санкций

Так что я пока склоняюсь к версии о том, что до начала марта рынок покажет отскок. Какой именно (3% или 10% в рублях) - вопрос

Если Тиньков идет в SDN, то это плохо для Тинькова, но не для индекса. И при этом если Банк будет распродавать валютные активы и выходить в рубль, это может триггерить коррекцию доллара к рублю

2. Налоги проясняются. Дисконты к BRENT утверждены, а также Силуанов сказал с кого возьмут повышенный налог на прибыль за прошлые годы - это компании, кто заработал на резком росте стоимости природных ресурсов

3. На рынке США реализовывается наш прогноз: повышений % ставки будет больше, инфляция "липкая". Это не дает S&P продолжить ралли

Дальше самое важное - это понимать, что именно с такой точки инфляция пойдет тормозить и за ней пойдут вниз длинные ставки. Я считаю, нужно покупать активы с длинной в ближайший месяц-два (лесенкой). Логично тут выглядит и золото, которое сейчас корректировалось

📆 В общем, как я называю это "позитивный 1й кв". Дальше будет снова негатив на рынках акций, если измерять в долларах

✅ И это будет отличная возможность сделать инвестиционные покупки. Но нужно терпение - ещё несколько месяцев.

{kind=link}

Финансовые результаты Норникеля по итогам 2022 г.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

#GMKN

В конце прошлой недели Норникель отчитался по финансовым результатам за 2022 г. Компания сильно увеличила себестоимость и нарастила инвестиции, в результате чего свободный денежный поток значительно упал по сравнению с 2021 г.. Мы все еще продолжаем негативно смотреть на компанию на горизонте 1-2 лет, как обсуждали в прошлых постах.

👉А теперь рассмотрим подробнее финансовые результаты и дадим наш взгляд на компанию.

-Выручка за 2022 год снизилась на 5.5% г/г до 16.1 млрд. Во 2 полугодии компании не удалось полностью реализовать свою продукцию. По нашим оценкам, только ~88% продукции было реализовано. Отметим, что ранее компания детально раскрывала свою выручку и объемы продаж по металлам, а сейчас закрыла эту информацию. Вероятно, компания столкнулась с трудностями при реализации металлов.

-EBITDA компании за 2022 г. снизилась 17.3% г/г до $8.7 млрд. на фоне падения выручка, а также сильного роста себестоимости (заработная плата, материалы, логистика и прочее).

-Свободный денежный поток за 2022 год значительно снизился до 0.4 млрд (против $4.4 млрд в 2021 г.) на фоне сильного роста инвестиций, увеличения оборотного капитала и падения EBITDA.

Впереди низкие дивиденды

Ранее 21 января менеджмент Норникеля предложил заплатить $1.5 млрд дивидендов по итогам 2022 г., что эквивалентно 750 руб. на акцию (5% див. доходности к текущей цене). Однако, если закладывать, что Норникель заплатит 100% свободного денежного потока (ранее компания платила 60% от EBITDA), то дивиденд за 2022 г. может составить 525 руб. на акцию (3.5% див. доходности к текущей цене).

По нашим оценкам, компания уже не сможет выплачивать такие щедрые дивиденды, как это было в 2021 г. (2689 руб. на акцию) из-за прекращения действия акционерного соглашения с Русалом и значительного увеличения капитальных затрат.

Кроме этого, вероятно, впереди мировая рецессия, что, по нашим ожиданиям, приведет к снижению цен на промышленные металлы. В результате этого будущие дивиденды могут быть кратно ниже уровня 2021 г. и предыдущих годов.

Среднесрочный взгляд на компанию

Мы по-прежнему считаем Норникель фундаментально неинтересной историей на среднесрочном горизонте (1-2 года) на фоне ожидаемого нами падения цен на металлы из-за возможной рецессии и значительного снижения дивидендных выплат за 2022-23 гг.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.44%

> Henry Ford: -1.81%

> Iron Arny: -0.94%

> Фонд АриКапитал IH: -0.31%

> Индекс Мосбиржи ПД: -4.10%

> Индекс S&P500: -0.28%

Портфель IJ:

За неделю портфель сократился на сильной переоценке длинных еврооблигаций (что дало около -2% за неделю), а в части акций был в защитном режиме, что позволило избежать больших провалов за рынком РФ.

Ждем позитивную неделю впереди по акциям, также ждем, чем кончится наш трейд в газе: или за неделю случится разворот, или мы закроем сделку в существенный убыток.

Anyway, цены интересные на всех рынках - так что действуем по плану.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжает находиться в боковике и застрял на распутье двух дорог. Краткосрочно мы считаем, что у рынка особо нет поводов упасть с учетом того, что инвесторы не особо спешат менять свою точку зрения о пике ставки. Но начиная с весны мы ждем ухудшения экономических данных, на которых рынок может изрядно расстроиться.

Портфель Iron Arny:

На этой неделе облигации корректировались после ужесточения риторики ЦБ. В замещающих облигациях началась распродажа, т.к. инвесторы хотят зафиксировать слабый рубль в расчетах. Из-за низкой ликвидности цены просели. Ждем в них отскока по мере укрепления рубля, которое, вероятно, началось. Хеджируем этот риск через шорт фьючерса Si.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Портфель комфортно пережил коррекцию на рынке акций, поскольку был захеджирован как шортом ММВБ, так и шортом РТС, а также шортами в отдельных бумагах. После значительного снижения закрыли большую часть шорт позиций в индексах и стали точечно добирать акции по привлекательной цене.

Открыли шорт фьючерса SiH3 на уровне 75 руб по споту, поскольку ждём укрепление рубля на фоне налогового периода в 20-х числах месяца.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -3.44%

> Henry Ford: -1.81%

> Iron Arny: -0.94%

> Фонд АриКапитал IH: -0.31%

> Индекс Мосбиржи ПД: -4.10%

> Индекс S&P500: -0.28%

Портфель IJ:

За неделю портфель сократился на сильной переоценке длинных еврооблигаций (что дало около -2% за неделю), а в части акций был в защитном режиме, что позволило избежать больших провалов за рынком РФ.

Ждем позитивную неделю впереди по акциям, также ждем, чем кончится наш трейд в газе: или за неделю случится разворот, или мы закроем сделку в существенный убыток.

Anyway, цены интересные на всех рынках - так что действуем по плану.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Рынок продолжает находиться в боковике и застрял на распутье двух дорог. Краткосрочно мы считаем, что у рынка особо нет поводов упасть с учетом того, что инвесторы не особо спешат менять свою точку зрения о пике ставки. Но начиная с весны мы ждем ухудшения экономических данных, на которых рынок может изрядно расстроиться.

Портфель Iron Arny:

На этой неделе облигации корректировались после ужесточения риторики ЦБ. В замещающих облигациях началась распродажа, т.к. инвесторы хотят зафиксировать слабый рубль в расчетах. Из-за низкой ликвидности цены просели. Ждем в них отскока по мере укрепления рубля, которое, вероятно, началось. Хеджируем этот риск через шорт фьючерса Si.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Портфель комфортно пережил коррекцию на рынке акций, поскольку был захеджирован как шортом ММВБ, так и шортом РТС, а также шортами в отдельных бумагах. После значительного снижения закрыли большую часть шорт позиций в индексах и стали точечно добирать акции по привлекательной цене.

Открыли шорт фьючерса SiH3 на уровне 75 руб по споту, поскольку ждём укрепление рубля на фоне налогового периода в 20-х числах месяца.

Часть замещающих облигаций продаём, чтобы зафиксировать прибыль от валютной переоценки и дождаться комфортного курса для повторной покупки.

В рублевых облигациях стали сокращать дюрацию в корпоративных выпусках и купили инфляционные ОФЗ после жесткого сигнала со стороны ЦБ РФ на фоне растущей инфляции.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}