Почему фьючерс CNY-12.24 в бэквордации?

#валюта

В этом посте мы хотим поделится нашей гипотезой на тему того, почему декабрьский фьючерс на юань-рубль находится в состоянии бэквордации, т.е. торгуется дешевле спота CNYRUB.

💡Мы предполагаем, что это обусловлено стремлением банков "закрыть" длинную открытую валютную позицию (ОВП), чтобы финансовый результат банка не зависел от изменения валютного курса, т.е. нивелировать валютный риск.

❓Почему так получилось

• Банки в последние пару лет наращивали кредитование в юанях (актив). Против валютных активов должны стоять валютные пассивы, либо хедж, который нивелирует валютный риск. При этом депозитов в юанях (пассив), скорее всего, было всегда недостаточно и банки использовали свопы юань-рубль с китайскими коммерческими банками. К этому добавились и послабления в рамках Указа об обязательной продаже выручки, что могло снизить приток пассивов.

• 12 июня США вводит санкции против НКЦ и изначально дает два месяца на сворачивание операций. Мы полагаем, что китайские банки, опасаясь вторичных санкций, готовились именно к первоначальной дате завершения операций (13 августа).

• Перед этой датой начинают сильно расти вмененные ставки в CNY, отражая возможные проблемы с корсчетами российских банков в китайских банках. И основным контрагентом по свопу в юанях становится Банк России, который расширил лимиты по операциям своп, а после ужесточил условия и заявил, что банки не должны рассматривать своп юань-рубль с ЦБ, как способ фондирования.

• Поэтому получилась ситуация, когда кредит в CNY на балансе банка остался, а валютных пассивов стало меньше (послабления в рамках Указа) + сломались корсчета с китайскими банками (а Банк России ужесточает условия и не хочет давать банкам больше юаней в рамках свопа) — и образовалась длинная ОВП (= на балансе валютных активов > валютных пассивов).

• В итоге, в таких условиях, для "закрытия" образовавшейся длинной ОВП, банки могли пойти на срочный рынок и открыть "короткие" позиции по фьючерсу на CNYRUB. Отсюда мы наблюдаем такую бэквордацию в декабрьском контракте.

Если что-то из вышеописанного вообще не так, напишите @LiveMirin как все есть на самом деле 🙏🏻

Stay tuned.

#валюта

В этом посте мы хотим поделится нашей гипотезой на тему того, почему декабрьский фьючерс на юань-рубль находится в состоянии бэквордации, т.е. торгуется дешевле спота CNYRUB.

💡Мы предполагаем, что это обусловлено стремлением банков "закрыть" длинную открытую валютную позицию (ОВП), чтобы финансовый результат банка не зависел от изменения валютного курса, т.е. нивелировать валютный риск.

❓Почему так получилось

• Банки в последние пару лет наращивали кредитование в юанях (актив). Против валютных активов должны стоять валютные пассивы, либо хедж, который нивелирует валютный риск. При этом депозитов в юанях (пассив), скорее всего, было всегда недостаточно и банки использовали свопы юань-рубль с китайскими коммерческими банками. К этому добавились и послабления в рамках Указа об обязательной продаже выручки, что могло снизить приток пассивов.

• 12 июня США вводит санкции против НКЦ и изначально дает два месяца на сворачивание операций. Мы полагаем, что китайские банки, опасаясь вторичных санкций, готовились именно к первоначальной дате завершения операций (13 августа).

• Перед этой датой начинают сильно расти вмененные ставки в CNY, отражая возможные проблемы с корсчетами российских банков в китайских банках. И основным контрагентом по свопу в юанях становится Банк России, который расширил лимиты по операциям своп, а после ужесточил условия и заявил, что банки не должны рассматривать своп юань-рубль с ЦБ, как способ фондирования.

• Поэтому получилась ситуация, когда кредит в CNY на балансе банка остался, а валютных пассивов стало меньше (послабления в рамках Указа) + сломались корсчета с китайскими банками (а Банк России ужесточает условия и не хочет давать банкам больше юаней в рамках свопа) — и образовалась длинная ОВП (= на балансе валютных активов > валютных пассивов).

• В итоге, в таких условиях, для "закрытия" образовавшейся длинной ОВП, банки могли пойти на срочный рынок и открыть "короткие" позиции по фьючерсу на CNYRUB. Отсюда мы наблюдаем такую бэквордацию в декабрьском контракте.

Если что-то из вышеописанного вообще не так, напишите @LiveMirin как все есть на самом деле 🙏🏻

Stay tuned.

{kind=link}

Напоминаем о запуске ОПИФ «Рублевые перспективы» — фонда-депозит, с доходностью выше вклада любого банка

📌 Преимущества:

• Нет комиссии за погашение паев. Выйти из фонда можно в любой срок без потери накопленного дохода.

• Фонд инвестирует преимущественно в облигации, купонная доходность которых превышает на 2-2.5% ставку Банка России.

• Фонд может покупать флоутеры с формулой доходности привязанной к ключевой ставке, которые недоступны неквалифицированным инвесторам.

📌 Алгоритм такой же, как и с другими фондами:

1. Войти в личный кабинет — lk.ih-capital.ru

2. В Витрине фондов выбрать ОПИФ «Рублевые Перспективы»

3. Далее сформируются реквизиты, по ним необходимо выполнить покупку паев

ОПИФ Рублевые Перспективы — отличная альтернатива банковскому депозиту с возможностью выхода в любой момент без потери дохода.

Информация обязательна к ознакомлению

• Нет комиссии за погашение паев. Выйти из фонда можно в любой срок без потери накопленного дохода.

• Фонд инвестирует преимущественно в облигации, купонная доходность которых превышает на 2-2.5% ставку Банка России.

• Фонд может покупать флоутеры с формулой доходности привязанной к ключевой ставке, которые недоступны неквалифицированным инвесторам.

1. Войти в личный кабинет — lk.ih-capital.ru

2. В Витрине фондов выбрать ОПИФ «Рублевые Перспективы»

3. Далее сформируются реквизиты, по ним необходимо выполнить покупку паев

ОПИФ Рублевые Перспективы — отличная альтернатива банковскому депозиту с возможностью выхода в любой момент без потери дохода.

Информация обязательна к ознакомлению

Please open Telegram to view this post

VIEW IN TELEGRAM

lk.ih-capital.ru

ЕСИА Финанс

Личный кабинет в ООО УК «ГЕРОИ»

Куда идет экспорт российского СПГ

#СПГ #GAZP #NVTK

СПГ из России в Европу в 1 полугодии 2024 г. вырос, а в Азию - снизился. В этом посте рассмотрим подробнее, какая сейчас ситуация с экспортом СПГ из России.

В 1 полугодии 2024 г. экспорт СПГ в ЕС вырос на 6.3% г/г (с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т)

В России СПГ производится в основном на проектах Ямал-СПГ (50.1% доля принадлежит Новатэку) и Сахалин-2 (77.5% доля принадлежит Газпрому). Сахалин-2 производит около 10 млн т СПГ в год, Ямал СПГ – около 20-21 млн т/год. Завод Газпрома «Портовая» производит около 1.5 млн т СПГ/год, завод Новатэка «Криогаз-Высоцк» – около 1 млн т СПГ/год. Объем производства на Арктик СПГ-2 Новатэка все еще несущественный (за июль - 0.02 млн т).

Экспорт СПГ в Европу вырос с 16.25 млн т в 2022 г. до 16.42 млн т. в 2023 г., а экспорт в страны Азии снизился с 16.48 млн т в 2022 г. до 15.48 млн т в 2023 г. В 1 полугодии 2024 г. экспорт СПГ из России всего, по данным «Ъ», вырос на 2.7% г/г до 16.79 млн т. При этом экспорт в ЕС вырос на 6.3% г/г (примерно с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т).

За 1П 2024 г. Франция купила около 3.2 млн т российского СПГ, Бельгия – 2.9 млн т, Испания – 2.6 млн т. Экспорт СПГ в Китай за этот период составил 2.5 млн т, в Японию – 2.8 млн т.

США и Катар перенаправили СПГ из Европы в Азию из-за более выгодных цен и короткого маршрута

Летом 2024 г. из-за жаркой погоды вырос спрос на СПГ в Азии и цены на него. В ЕС из-за низкого потребления газа и высоких запасов в хранилищах цены на газ были ниже. При этом из-за атак на суда в Красном море (которые начались в конце 2023 г.) длительность маршрута поставок из стран Ближнего Востока в ЕС выросла (т. к. экспортеры стали обходить Красное море).

Из-за этого США и Катар стали поставлять больше СПГ в Азию вместо Европы. В 1П 2024 г. импорт СПГ из США в ЕС снизился на 15% г/г, из Катара – на 31% г/г. Соответственно, ЕС стал импортировать больше российского СПГ (маршрут поставок которого короче, чем из США или Катара).

Вывод

В марте 2025 г. вступит в силу запрет на перегрузку российского СПГ в портах стран ЕС для поставок в другие страны (в Азию). Вероятно, это может привести к росту объема продаж российского СПГ по спотовым ценам в ЕС, вместо стран Азии.

По мере того, как в США будут расти мощности по производству СПГ и поставки в Европу, ЕС сможет постепенно снизить покупки российского СПГ (вероятно, с 2025 г.). В то же время атаки в Красном море могут продолжать несколько сдерживать поставки США и Катара в ЕС.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #GAZP #NVTK

СПГ из России в Европу в 1 полугодии 2024 г. вырос, а в Азию - снизился. В этом посте рассмотрим подробнее, какая сейчас ситуация с экспортом СПГ из России.

В 1 полугодии 2024 г. экспорт СПГ в ЕС вырос на 6.3% г/г (с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т)

В России СПГ производится в основном на проектах Ямал-СПГ (50.1% доля принадлежит Новатэку) и Сахалин-2 (77.5% доля принадлежит Газпрому). Сахалин-2 производит около 10 млн т СПГ в год, Ямал СПГ – около 20-21 млн т/год. Завод Газпрома «Портовая» производит около 1.5 млн т СПГ/год, завод Новатэка «Криогаз-Высоцк» – около 1 млн т СПГ/год. Объем производства на Арктик СПГ-2 Новатэка все еще несущественный (за июль - 0.02 млн т).

Экспорт СПГ в Европу вырос с 16.25 млн т в 2022 г. до 16.42 млн т. в 2023 г., а экспорт в страны Азии снизился с 16.48 млн т в 2022 г. до 15.48 млн т в 2023 г. В 1 полугодии 2024 г. экспорт СПГ из России всего, по данным «Ъ», вырос на 2.7% г/г до 16.79 млн т. При этом экспорт в ЕС вырос на 6.3% г/г (примерно с 9.1 до 9.7 млн т), а в Азию снизился на 2% г/г (с 7.2 до 7.1 млн т).

За 1П 2024 г. Франция купила около 3.2 млн т российского СПГ, Бельгия – 2.9 млн т, Испания – 2.6 млн т. Экспорт СПГ в Китай за этот период составил 2.5 млн т, в Японию – 2.8 млн т.

США и Катар перенаправили СПГ из Европы в Азию из-за более выгодных цен и короткого маршрута

Летом 2024 г. из-за жаркой погоды вырос спрос на СПГ в Азии и цены на него. В ЕС из-за низкого потребления газа и высоких запасов в хранилищах цены на газ были ниже. При этом из-за атак на суда в Красном море (которые начались в конце 2023 г.) длительность маршрута поставок из стран Ближнего Востока в ЕС выросла (т. к. экспортеры стали обходить Красное море).

Из-за этого США и Катар стали поставлять больше СПГ в Азию вместо Европы. В 1П 2024 г. импорт СПГ из США в ЕС снизился на 15% г/г, из Катара – на 31% г/г. Соответственно, ЕС стал импортировать больше российского СПГ (маршрут поставок которого короче, чем из США или Катара).

Вывод

В марте 2025 г. вступит в силу запрет на перегрузку российского СПГ в портах стран ЕС для поставок в другие страны (в Азию). Вероятно, это может привести к росту объема продаж российского СПГ по спотовым ценам в ЕС, вместо стран Азии.

По мере того, как в США будут расти мощности по производству СПГ и поставки в Европу, ЕС сможет постепенно снизить покупки российского СПГ (вероятно, с 2025 г.). В то же время атаки в Красном море могут продолжать несколько сдерживать поставки США и Катара в ЕС.

Если ЕС снизит закупки российского СПГ, СПГ с проектов Новатэка и Газпрома будет необходимо перенаправить в Азию, что может негативно отразиться на ценах реализации и на рентабельности.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

📚 Подборка публикаций Invest Heroes

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Разбираем, что происходит на рынке стали

— ОПЕК+ отсрочил увеличение добычи нефти

— X5 Retail: Как дела у компании?

— Наши ожидания по ключевой ставке

— Свежая статистика по инфляции вносит коррективы...

— ЮГК: Как дела у компании? (1/2)

— Почему фьючерс CNY-12.24 в бэквордации?

— Куда идет экспорт российского СПГ

Важные анонсы:

— Рублевые перспективы — новый фонд облигаций от УК Герои

Видео:

— Вот такие пироги! (16 сентября)

Смотреть по ссылке: 📱Youtube 📱Vk Video

— Вот такие пироги! (8 сентября)

Смотреть по ссылке: 📱Youtube 📱Vk Video

— Запись эфира ОПИФ Рублевые перспективы [презентация в посте по ссылке]

Смотреть по ссылке: 📱Youtube 📱Vk Video

Собрали для вас подборку наших публикаций и видео за последние две недели. Проверяйте, что не пропустили что-то полезное 😉

Полезные публикации:

— Разбираем, что происходит на рынке стали

— ОПЕК+ отсрочил увеличение добычи нефти

— X5 Retail: Как дела у компании?

— Наши ожидания по ключевой ставке

— Свежая статистика по инфляции вносит коррективы...

— ЮГК: Как дела у компании? (1/2)

— Почему фьючерс CNY-12.24 в бэквордации?

— Куда идет экспорт российского СПГ

Важные анонсы:

— Рублевые перспективы — новый фонд облигаций от УК Герои

Видео:

— Вот такие пироги! (16 сентября)

Смотреть по ссылке: 📱Youtube 📱Vk Video

— Вот такие пироги! (8 сентября)

Смотреть по ссылке: 📱Youtube 📱Vk Video

— Запись эфира ОПИФ Рублевые перспективы [презентация в посте по ссылке]

Смотреть по ссылке: 📱Youtube 📱Vk Video

{kind=link}

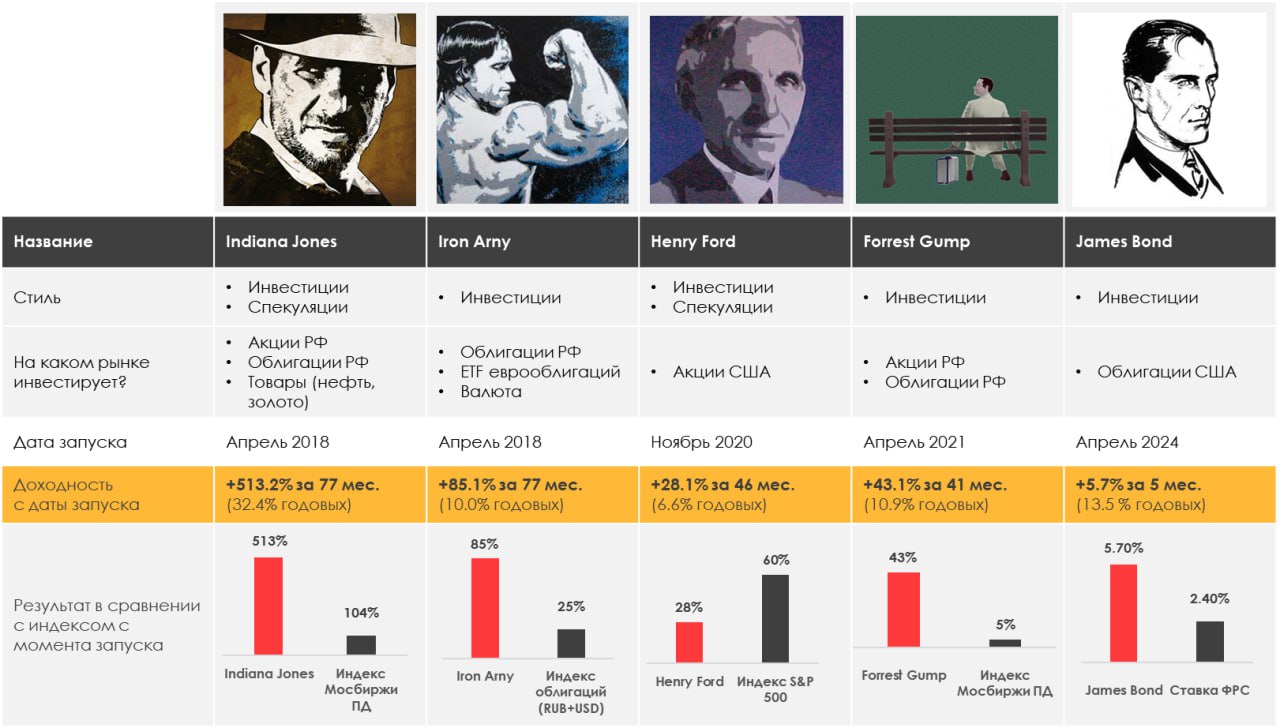

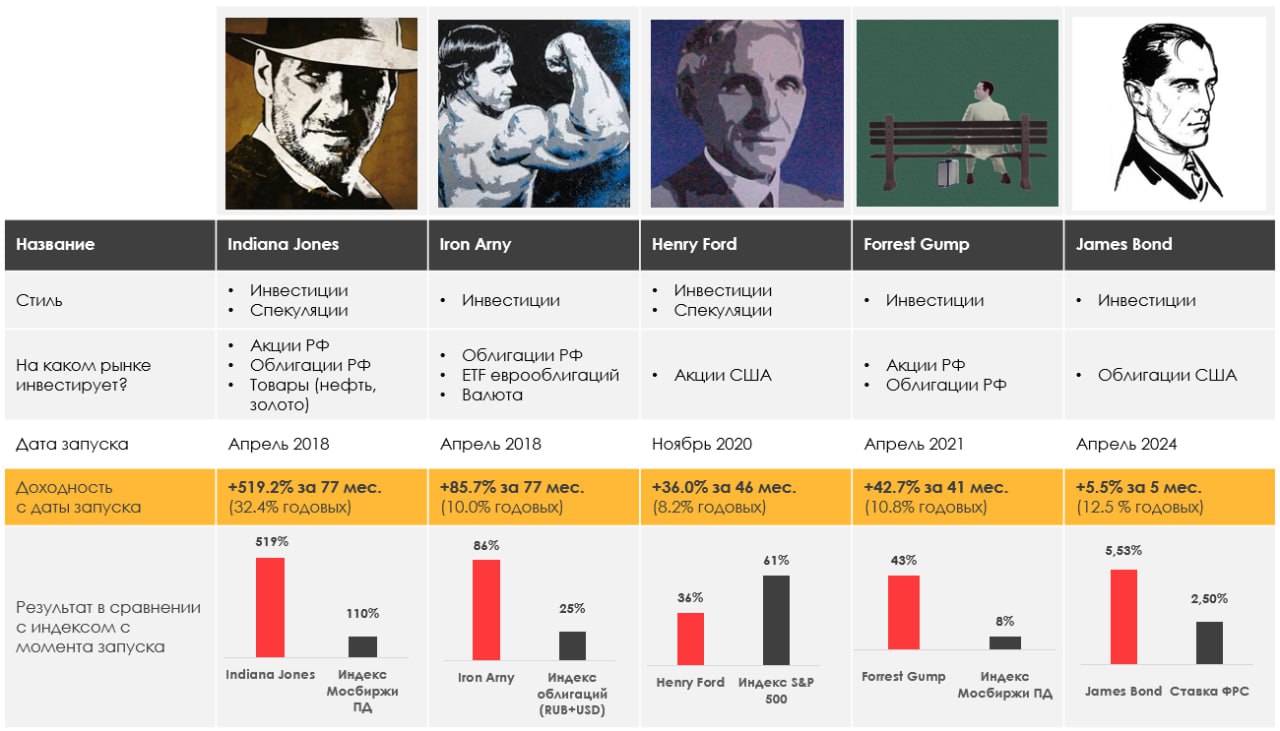

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 5.59%

> Henry Ford: 1.15%

> James Bond: -0.17%

> Iron Arny: 0.57%

> Forrest Gump RU: 4.27%

> Индекс Мосбиржи ПД: 3.96%

> Индекс S&P500: 1.36%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 27.38%

> Henry Ford: -0.68%

> James Bond: 5.69%

> Iron Arny: 7.35%

> Forrest Gump RU: 0.54%

Портфель IJ:

За неделю стратегия прибавила 5.59%, восстановив результат с начала года до 27.38%. Держим акции, в основном голубые фишки; будем вскоре снижать позиции, но на этой неделе этого не делали. Около +1% к портфелю дает за последние 2 недели лонг валюты.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали сделок на стратегии. 18 сентября ФРС снизил ставку сразу на 50 бп. Рынок ожидает, что ставку в ноябре и декабре снизят еще на 75 бп. Однако облигации длинной и средней дюрации отреагировали негативно, вероятно, рынок считает, что резкое снижение ставки сильнее ожиданий происходит в ответ на слабость экономики. Однако снижение ставок может поддержать спрос за счет снижения процентов по кредиткам и ипотеке. Будем пользоваться снижением тела в длинных бумагах.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами. Продолжаем оставаться в облигациях с плавающим купоном на фоне ожиданий дальнейших повышений ключевой ставки.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 5.59%

> Henry Ford: 1.15%

> James Bond: -0.17%

> Iron Arny: 0.57%

> Forrest Gump RU: 4.27%

> Индекс Мосбиржи ПД: 3.96%

> Индекс S&P500: 1.36%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 27.38%

> Henry Ford: -0.68%

> James Bond: 5.69%

> Iron Arny: 7.35%

> Forrest Gump RU: 0.54%

Портфель IJ:

За неделю стратегия прибавила 5.59%, восстановив результат с начала года до 27.38%. Держим акции, в основном голубые фишки; будем вскоре снижать позиции, но на этой неделе этого не делали. Около +1% к портфелю дает за последние 2 недели лонг валюты.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе не совершали сделок на стратегии. 18 сентября ФРС снизил ставку сразу на 50 бп. Рынок ожидает, что ставку в ноябре и декабре снизят еще на 75 бп. Однако облигации длинной и средней дюрации отреагировали негативно, вероятно, рынок считает, что резкое снижение ставки сильнее ожиданий происходит в ответ на слабость экономики. Однако снижение ставок может поддержать спрос за счет снижения процентов по кредиткам и ипотеке. Будем пользоваться снижением тела в длинных бумагах.

Портфель Iron Arny:

Портфель продолжил плавный рост на фоне НКД по облигациям с плавающими купонами. Продолжаем оставаться в облигациях с плавающим купоном на фоне ожиданий дальнейших повышений ключевой ставки.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Крамольные мысли

#мысли_управляющего

Нынче на растущем рынке и 20% ставке ЦБ в голове мысль "продать акции", она самая первая (и уж точно не самая глупая).

Но в то же время нужно отдать должное тому, что 30% коррекции явно рождают возможности и тактика их покупать в большинстве случаев долгосрочно прибыльная. Какие-то акции 2-3 недели назад были на дне, на которое весьма вероятно не вернутся.

В этом контексте вот что приходит мне в голову:

1. Я не припомню Сбербанк за 3.5х прибыли или 0.8х капитала. Эти цифры меняются, но за 10 лет вряд ли больше 2-3 раз такое бывало, и даже если мультипликатор не вырастет, очень вероятно что все равно цифры подрастут

2. Совсем недорого стоят X5 вне биржи, дешевый Яндекс и Positive Technologies, также ТКС Банк (который по сути купил Росбанк как мешок с капиталом, и переваривает его: гасит выданные им кредиты с ROE 13-14% чтобы тот же капитал применить под 25-30% ROE)

3. Впринципе, нормализация ДКП и % ставок сулит +40-50% большинству акций. Но покупать инвестиционно (и докупать) хочется не то, что больше может дать, а то что обладает более высоким инвестиционным качеством, устойчивостью

4. Хочется посмотреть детальнее на Норникель и Фосагро, они выглядят дешевыми, но конъюнктура в моменте может не быть дружелюбной. Разве что бакс подрос.

✍️ Как итог, я для себя формирую список бумаг для удержания из тех, что у меня уже есть. Но лимитирую общий вес акций примерно 40% после того как я распродам их в этой волне роста (я уже это реализую, подписчики сервиса и пайщики об этом в курсе).

♻️ Удержание 40% делает ненапряжным хедж (по сути, торговля фьючерсами от шорта поверх лонга акций).

И чтобы быть уверенным, я в первую очередь делаю список встреч - планирую лично пообщаться с представителями всех интересных мне компаний, "пробить" их и по возможным неформальным каналам.

Потому что это в моменте легко "начать быть инвестором". А знать досконально чем ты владеешь и почему ты им владеешь (по Питеру Линчу) реально только по списку из 5-7 активов.

#мысли_управляющего

Нынче на растущем рынке и 20% ставке ЦБ в голове мысль "продать акции", она самая первая (и уж точно не самая глупая).

Но в то же время нужно отдать должное тому, что 30% коррекции явно рождают возможности и тактика их покупать в большинстве случаев долгосрочно прибыльная. Какие-то акции 2-3 недели назад были на дне, на которое весьма вероятно не вернутся.

В этом контексте вот что приходит мне в голову:

1. Я не припомню Сбербанк за 3.5х прибыли или 0.8х капитала. Эти цифры меняются, но за 10 лет вряд ли больше 2-3 раз такое бывало, и даже если мультипликатор не вырастет, очень вероятно что все равно цифры подрастут

2. Совсем недорого стоят X5 вне биржи, дешевый Яндекс и Positive Technologies, также ТКС Банк (который по сути купил Росбанк как мешок с капиталом, и переваривает его: гасит выданные им кредиты с ROE 13-14% чтобы тот же капитал применить под 25-30% ROE)

3. Впринципе, нормализация ДКП и % ставок сулит +40-50% большинству акций. Но покупать инвестиционно (и докупать) хочется не то, что больше может дать, а то что обладает более высоким инвестиционным качеством, устойчивостью

4. Хочется посмотреть детальнее на Норникель и Фосагро, они выглядят дешевыми, но конъюнктура в моменте может не быть дружелюбной. Разве что бакс подрос.

✍️ Как итог, я для себя формирую список бумаг для удержания из тех, что у меня уже есть. Но лимитирую общий вес акций примерно 40% после того как я распродам их в этой волне роста (я уже это реализую, подписчики сервиса и пайщики об этом в курсе).

♻️ Удержание 40% делает ненапряжным хедж (по сути, торговля фьючерсами от шорта поверх лонга акций).

И чтобы быть уверенным, я в первую очередь делаю список встреч - планирую лично пообщаться с представителями всех интересных мне компаний, "пробить" их и по возможным неформальным каналам.

Потому что это в моменте легко "начать быть инвестором". А знать досконально чем ты владеешь и почему ты им владеешь (по Питеру Линчу) реально только по списку из 5-7 активов.

Актуально про недвижимость [1/2]

#недвижимость

В этом посте рассмотрим актуальную аналитику и события на рынке недвижимости на начало сентября 2024 г. Пост разделен на две части. В этой части поговорим об объемах выдачи ипотеки в августе, прогнозах до конца 2024 г. и влиянии исчерпания лимитов по льготным программам ипотеки на прогноз.

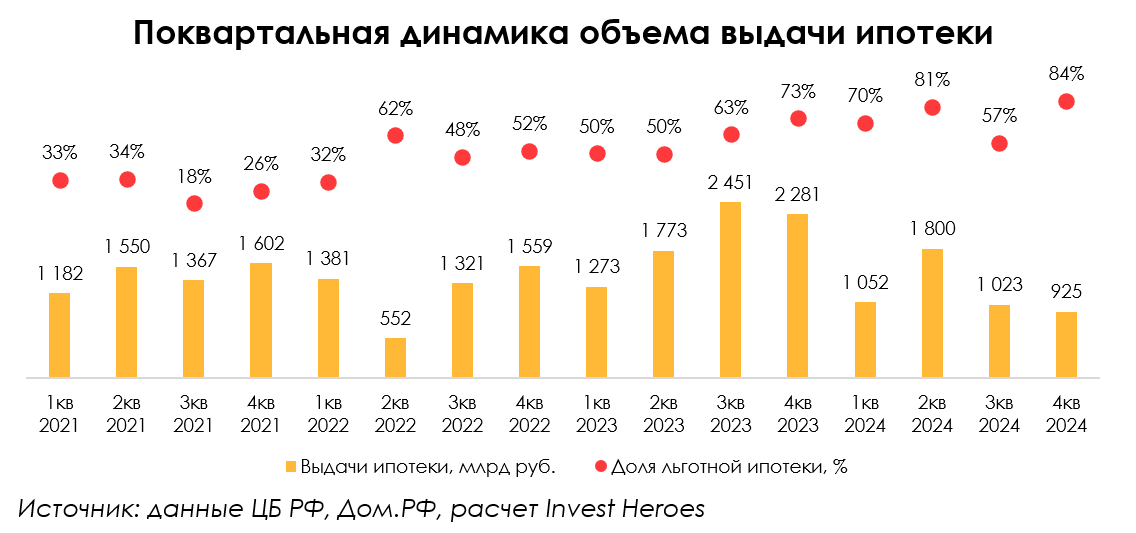

Выдачи ипотеки в августе немного подросли

Напомним, что в июле выдача ипотеки снизилась на 54% м/м на фоне завершения массовой льготной программы ипотеки, приостановки "Семейной" ипотеки для обновления условий и пересмотра условий по ИТ-ипотеке. По предварительным данным Дом.РФ, в августе выдача ипотеки выросла на 5% м/м до 375 млрд руб. Результат оказался ниже уровня 2021 г. (докризисного) на 15% и ниже уровня 2023 г. (высокой базы) на 56%.

Доля льготной ипотеки в выдачах составила 52% и остается на низком уровне в условиях высоких ставок по сравнению со средним в 2П 2023 - 1П 2024 гг. (71%). То есть спрос на льготную ипотеку находится ниже возможного уровня в текущих условиях (60-65%) и пока не восстановился.

По прогнозам Дом.РФ, в 2024 г. может быть выдано 4.8 трлн руб. ипотеки (-38% г/г или -16% к уровню 2021 года). То есть в сентябре-декабре 2024 г. может быть выдано в среднем ипотеки на 304 млрд руб. в месяц (-36% к значению 2021 г.). Тут надо учитывать, что сезонно к концу года спрос разгоняется, а текущие объемы выдач (в июле-августе) уже выше средних прогнозных объемов. Однако, существует риск исчерпания лимитов по льготным ипотекам из-за чего прогноз Дом.РФ может быть понижен.

Лимиты по льготным программам ипотеки близки к истощению

Согласно данным Дом.РФ (единого оператора льготных программ в жилищной сфере), по "Семейной" ипотеке уже исчерпано порядка 92% лимита (5.4 из 5.9 трлн руб.), а по ИТ-ипотеке - 96%. Крупные банки останавливают прием заявок на новые сделки и останавливают выдачу кредитов.

Это говорит о возможном риске сильного ограничения доступа к кредитам и продолжения инерционного снижения продаж м/м на рынке первичной недвижимости в октябре-декабре 2024 г. По нашим первичным оценкам, суммарно выдачи в эти месяцы могут оказаться ниже прогноза Дом.РФ на 0.4-0.7 трлн руб.

Дополнительно стоит учитывать, что на данный момент Дом.РФ занимается перераспределением оставшихся лимитов между банками от менее активных в выдачах к более активным (эта процедура касается "Семейной" ипотеки, но, вероятно, также будет сделано с лимитами по ИТ-ипотеке). В этот период выдачи по «Семейной» ипотеке могут быть ограничены тем, что у банков с оставшимися лимитами часть лимитов будет находиться в переводе в другой банк, поэтому в моменте выдача может сократиться. Предварительно, данный процесс завершится к 10 октября, но по факту сроки могут быть смещены. По этим причинам стоит учитывать данный риск второй волны замедления выдач ипотеки во 2П 2024 г. (после отмены массовой льготной программы ипотеки).

Продолжение в следующей части...

#недвижимость

В этом посте рассмотрим актуальную аналитику и события на рынке недвижимости на начало сентября 2024 г. Пост разделен на две части. В этой части поговорим об объемах выдачи ипотеки в августе, прогнозах до конца 2024 г. и влиянии исчерпания лимитов по льготным программам ипотеки на прогноз.

Выдачи ипотеки в августе немного подросли

Напомним, что в июле выдача ипотеки снизилась на 54% м/м на фоне завершения массовой льготной программы ипотеки, приостановки "Семейной" ипотеки для обновления условий и пересмотра условий по ИТ-ипотеке. По предварительным данным Дом.РФ, в августе выдача ипотеки выросла на 5% м/м до 375 млрд руб. Результат оказался ниже уровня 2021 г. (докризисного) на 15% и ниже уровня 2023 г. (высокой базы) на 56%.

Доля льготной ипотеки в выдачах составила 52% и остается на низком уровне в условиях высоких ставок по сравнению со средним в 2П 2023 - 1П 2024 гг. (71%). То есть спрос на льготную ипотеку находится ниже возможного уровня в текущих условиях (60-65%) и пока не восстановился.

По прогнозам Дом.РФ, в 2024 г. может быть выдано 4.8 трлн руб. ипотеки (-38% г/г или -16% к уровню 2021 года). То есть в сентябре-декабре 2024 г. может быть выдано в среднем ипотеки на 304 млрд руб. в месяц (-36% к значению 2021 г.). Тут надо учитывать, что сезонно к концу года спрос разгоняется, а текущие объемы выдач (в июле-августе) уже выше средних прогнозных объемов. Однако, существует риск исчерпания лимитов по льготным ипотекам из-за чего прогноз Дом.РФ может быть понижен.

Лимиты по льготным программам ипотеки близки к истощению

Согласно данным Дом.РФ (единого оператора льготных программ в жилищной сфере), по "Семейной" ипотеке уже исчерпано порядка 92% лимита (5.4 из 5.9 трлн руб.), а по ИТ-ипотеке - 96%. Крупные банки останавливают прием заявок на новые сделки и останавливают выдачу кредитов.

Это говорит о возможном риске сильного ограничения доступа к кредитам и продолжения инерционного снижения продаж м/м на рынке первичной недвижимости в октябре-декабре 2024 г. По нашим первичным оценкам, суммарно выдачи в эти месяцы могут оказаться ниже прогноза Дом.РФ на 0.4-0.7 трлн руб.

Дополнительно стоит учитывать, что на данный момент Дом.РФ занимается перераспределением оставшихся лимитов между банками от менее активных в выдачах к более активным (эта процедура касается "Семейной" ипотеки, но, вероятно, также будет сделано с лимитами по ИТ-ипотеке). В этот период выдачи по «Семейной» ипотеке могут быть ограничены тем, что у банков с оставшимися лимитами часть лимитов будет находиться в переводе в другой банк, поэтому в моменте выдача может сократиться. Предварительно, данный процесс завершится к 10 октября, но по факту сроки могут быть смещены. По этим причинам стоит учитывать данный риск второй волны замедления выдач ипотеки во 2П 2024 г. (после отмены массовой льготной программы ипотеки).

Продолжение в следующей части...

{kind=link}

Актуально про недвижимость [2/2]

#недвижимость

В предыдущей части мы поговорили о результатах за август и прогнозе на 2024 г. по объемам выдачи ипотеки, а также исчерпании лимитов по льготным программам ипотеки. В этой части рассмотрим изменение цен на недвижимость, динамику продаж на первичном рынке и стоимость заемных средств застройщиков в июле-августе 2024 г.

Рост цен на первичную недвижимость в августе замедлился

По данным Sberindex, в августе темпы роста цен за кв.м. на первичном рынке замедлились до 0.6% м/м против 1.6% м/м в июле. С начала года цены (на первичном рынке) выросли на 7.8% против 5.3% уровня инфляции. Рост цен в первые 6 мес. 2024 г. был связан с повышенным спросом на фоне действия массовой льготной ипотеки и роста стоимости строительства.

Локально для поддержания спроса застройщики могут прибегнуть к скидкам, но более вероятен сценарий действия через рассрочки платежей, развитие собственных программ ипотеки и прочие инструменты, которые делают оформление сделки в текущий момент доступнее. Мы ожидаем, что в нынешней ситуации цены будут расти, но темпами на уровне или ниже инфляции.

Продажи по ДДУ в России снизились м/м

По данным ЕИСЖС, в августе продажи квартир (по ДДУ) в России снизились до 1.7 с 1.9 млн кв.м. в июле. При этом сохраняется высокий уровень распроданности в домах с вводом в 2024 г. на уровне 66% и в 2025 г. – на уровне 42%. Соотношение распроданности к стройготовности в августе сократилось до 83%, но осталось выше равновесного значения на уровне 70% (что сигнализирует о состоянии некоторого дефицита предложения).

Продажи в топ-10 регионах по объемам строящегося жилья снизились сильнее (-17% м/м), чем в остальных регионах (-3% м/м). Фактором поддержки спроса до конца 2024 г. (и в 2025 г.) может стать рост спроса в регионах вне топ-10. Этому будет способствовать выход крупных застройщиков в города с низким уровнем строящегося жилья и высокой степенью ветхого жилого фонда. В этом сценарии спрос дополнительно может быть подкреплен расширенными условиями по "Семейной" ипотеке.

Запуски новых проектов продолжились

В августе подросли запуски новых проектов до 4.5 млн кв.м. (+17% г/г) против 3.3 млн кв.м. в июле. В результате портфель строящегося жилья достиг 117 млн кв.м. (+10% с начала года).

На конец июля общая задолженность по проектному финансированию составила 7.6 трлн руб. (открытые лимиты составили 19.6 трлн руб.). Объем раскрытий эксроу-счетов в июле увеличился до 353 млрд руб. (x2 м/м) после низких значений в предыдущие месяцы на фоне замедления ввода жилья. Однако, объем средств на эскроу-счетах увеличился (то есть поступлений было больше раскрытий) на 112 млрд руб. В будущем застройщики также могут замедлять ввод жилья.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне 86%. За счет этого ставка по проектному финансированию сохраняется низкой, на уровне 7.2% годовых.

Подытожим

Рынок недвижимости находится в состоянии некоторой турбулентности с учетом отмены массовой льготной программы ипотеки и заканчивающихся лимитов по действующим программам льготной ипотеки. Объем выдач ипотеки в августе подрос в месячном выражении, но результаты пока непоказательны.

Объем выдачи ипотеки по итогам 2024 г. 4.8 трлн руб. При этом есть риск, что значение будет ниже на фоне исчерпания лимитов по льготным программам. В то же время спрос на жилье будет поддерживаться собственными программами ипотеки от застройщиков, оставшимися льготными программами ипотеки (в основном "Семейной") и сохранением/ростом спроса на жилье в регионах. Мы считаем, что цены на недвижимость будут расти немного медленнее или на уровне инфляции.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне: ставка по обслуживанию таких кредитов у застройщиков сохраняется на низком уровне 7.2% годовых (в 2-2.5 раза ниже, чем по обычному корпоративному кредиту).

#недвижимость

В предыдущей части мы поговорили о результатах за август и прогнозе на 2024 г. по объемам выдачи ипотеки, а также исчерпании лимитов по льготным программам ипотеки. В этой части рассмотрим изменение цен на недвижимость, динамику продаж на первичном рынке и стоимость заемных средств застройщиков в июле-августе 2024 г.

Рост цен на первичную недвижимость в августе замедлился

По данным Sberindex, в августе темпы роста цен за кв.м. на первичном рынке замедлились до 0.6% м/м против 1.6% м/м в июле. С начала года цены (на первичном рынке) выросли на 7.8% против 5.3% уровня инфляции. Рост цен в первые 6 мес. 2024 г. был связан с повышенным спросом на фоне действия массовой льготной ипотеки и роста стоимости строительства.

Локально для поддержания спроса застройщики могут прибегнуть к скидкам, но более вероятен сценарий действия через рассрочки платежей, развитие собственных программ ипотеки и прочие инструменты, которые делают оформление сделки в текущий момент доступнее. Мы ожидаем, что в нынешней ситуации цены будут расти, но темпами на уровне или ниже инфляции.

Продажи по ДДУ в России снизились м/м

По данным ЕИСЖС, в августе продажи квартир (по ДДУ) в России снизились до 1.7 с 1.9 млн кв.м. в июле. При этом сохраняется высокий уровень распроданности в домах с вводом в 2024 г. на уровне 66% и в 2025 г. – на уровне 42%. Соотношение распроданности к стройготовности в августе сократилось до 83%, но осталось выше равновесного значения на уровне 70% (что сигнализирует о состоянии некоторого дефицита предложения).

Продажи в топ-10 регионах по объемам строящегося жилья снизились сильнее (-17% м/м), чем в остальных регионах (-3% м/м). Фактором поддержки спроса до конца 2024 г. (и в 2025 г.) может стать рост спроса в регионах вне топ-10. Этому будет способствовать выход крупных застройщиков в города с низким уровнем строящегося жилья и высокой степенью ветхого жилого фонда. В этом сценарии спрос дополнительно может быть подкреплен расширенными условиями по "Семейной" ипотеке.

Запуски новых проектов продолжились

В августе подросли запуски новых проектов до 4.5 млн кв.м. (+17% г/г) против 3.3 млн кв.м. в июле. В результате портфель строящегося жилья достиг 117 млн кв.м. (+10% с начала года).

На конец июля общая задолженность по проектному финансированию составила 7.6 трлн руб. (открытые лимиты составили 19.6 трлн руб.). Объем раскрытий эксроу-счетов в июле увеличился до 353 млрд руб. (x2 м/м) после низких значений в предыдущие месяцы на фоне замедления ввода жилья. Однако, объем средств на эскроу-счетах увеличился (то есть поступлений было больше раскрытий) на 112 млрд руб. В будущем застройщики также могут замедлять ввод жилья.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне 86%. За счет этого ставка по проектному финансированию сохраняется низкой, на уровне 7.2% годовых.

Подытожим

Рынок недвижимости находится в состоянии некоторой турбулентности с учетом отмены массовой льготной программы ипотеки и заканчивающихся лимитов по действующим программам льготной ипотеки. Объем выдач ипотеки в августе подрос в месячном выражении, но результаты пока непоказательны.

Объем выдачи ипотеки по итогам 2024 г. 4.8 трлн руб. При этом есть риск, что значение будет ниже на фоне исчерпания лимитов по льготным программам. В то же время спрос на жилье будет поддерживаться собственными программами ипотеки от застройщиков, оставшимися льготными программами ипотеки (в основном "Семейной") и сохранением/ростом спроса на жилье в регионах. Мы считаем, что цены на недвижимость будут расти немного медленнее или на уровне инфляции.

Покрытие проектного финансирования эскроу-счетами остается на высоком уровне: ставка по обслуживанию таких кредитов у застройщиков сохраняется на низком уровне 7.2% годовых (в 2-2.5 раза ниже, чем по обычному корпоративному кредиту).

{kind=link}

🍬Красивая обертка — невкусная начинка

#облигации

Сегодня хотим вам подсветить уловку, которой стали пользоваться компании, предлагая инвесторам бескупонные (дисконтные) облигации. Недавно такой выпуск размещал Альфа-Банк, сейчас идет сбор заявок на 5-летний выпуск Сбера — Сбербанк 001Р-SBERD2.

А теперь следите за руками. Параметры сделки:

• покупка — 50% от номинала

• погашение — 100% от номинала

• срок — 5 лет

Простая доходность получается = (100/50-1) / 5 = 20% годовых. О чем гордо заявляет эмитент. Но мир процентных ставок живет в мире сложных процентов и эффективных доходностей, т.к. есть понятие стоимости денег во времени и деньги сегодня дороже, чем деньги через 5 лет.

Для корректного сравнения этой бумаги с классическими купонными облигациями надо рассчитать ее эффективную доходность по формуле сложного процента. И здесь начинается самое интересное.

💥 Эффективная доходность = (100/50) ^ (1/5) - 1 = 14.87%

Т.е. мы видим, что Сбер предлагает инвесторам купить облигации, эффективная доходность которых ниже эффективной доходности ОФЗ 26218 с аналогичной дюрацией (5 лет), которая дает 16.79%, т.е. почти на 2 п.п. больше при более высоком кредитном качестве, т.к. ОФЗ считаются безрисковыми бумагами с т.з. кредитного риска.

🤝 Будьте внимательны и считайте реальную доходность.

P.S. простая доходность будет всегда выше эффективной, если срок жизни продукта более 1 года. Это происходит из-за того, что доход, рассчитанный как результат сложного начисления процентов, равномерно размазывается по всей длине депозита.

#облигации

Сегодня хотим вам подсветить уловку, которой стали пользоваться компании, предлагая инвесторам бескупонные (дисконтные) облигации. Недавно такой выпуск размещал Альфа-Банк, сейчас идет сбор заявок на 5-летний выпуск Сбера — Сбербанк 001Р-SBERD2.

А теперь следите за руками. Параметры сделки:

• покупка — 50% от номинала

• погашение — 100% от номинала

• срок — 5 лет

Простая доходность получается = (100/50-1) / 5 = 20% годовых. О чем гордо заявляет эмитент. Но мир процентных ставок живет в мире сложных процентов и эффективных доходностей, т.к. есть понятие стоимости денег во времени и деньги сегодня дороже, чем деньги через 5 лет.

Для корректного сравнения этой бумаги с классическими купонными облигациями надо рассчитать ее эффективную доходность по формуле сложного процента. И здесь начинается самое интересное.

💥 Эффективная доходность = (100/50) ^ (1/5) - 1 = 14.87%

Т.е. мы видим, что Сбер предлагает инвесторам купить облигации, эффективная доходность которых ниже эффективной доходности ОФЗ 26218 с аналогичной дюрацией (5 лет), которая дает 16.79%, т.е. почти на 2 п.п. больше при более высоком кредитном качестве, т.к. ОФЗ считаются безрисковыми бумагами с т.з. кредитного риска.

🤝 Будьте внимательны и считайте реальную доходность.

P.S. простая доходность будет всегда выше эффективной, если срок жизни продукта более 1 года. Это происходит из-за того, что доход, рассчитанный как результат сложного начисления процентов, равномерно размазывается по всей длине депозита.

{kind=link}

Forwarded from Сергей Пирогов

Кто ждал Пироги? Они уже готовы!

#мысли_управляющего

Выпуск доступен по ссылкам:

YouTube https://youtu.be/f6oyohXXuuc?si=ubCu8VA0y1615A9i

VK https://vk.com/video-165214162_456239138

В свежем выпуске я уделил внимание нашим ключевым позициям:

• рынок акций и его спор с облигациями / моя генеральная линия торговли

• скачок в юане: какие у него цели, как дальше буду его торговать / почему юань?

Также я комментирую внешние рынки:

• золото и SPX / там думаю тренд останется в силе до ноября, но я вне позиций; серебро на $34 смотрит (там бы фиксировал)

• в нефти разбираем мощную атаку спекулянтов и view на 4кв.

В общем и целом - выглядит все так, что прежние тренды себя исчерпывают и нужно взять паузу (акции отскочили, валюта выстрелила, золото и америка радлировали), чтобы разглядеть новый тренд.

💤 пока ждем, подкинул вам идейку (где припарковаться)

Наконец, важный аспект: если вы в убытках, и больно слышать что тренды прошли мимо, не пытайтесь это компенсировать. Отличные возможности будут снова и снова, а попытка отыграться лишь отбросит вас назад.

Лайки и комментарии приветствуются. Хороших выходных!

#мысли_управляющего

Выпуск доступен по ссылкам:

YouTube https://youtu.be/f6oyohXXuuc?si=ubCu8VA0y1615A9i

VK https://vk.com/video-165214162_456239138

В свежем выпуске я уделил внимание нашим ключевым позициям:

• рынок акций и его спор с облигациями / моя генеральная линия торговли

• скачок в юане: какие у него цели, как дальше буду его торговать / почему юань?

Также я комментирую внешние рынки:

• золото и SPX / там думаю тренд останется в силе до ноября, но я вне позиций; серебро на $34 смотрит (там бы фиксировал)

• в нефти разбираем мощную атаку спекулянтов и view на 4кв.

В общем и целом - выглядит все так, что прежние тренды себя исчерпывают и нужно взять паузу (акции отскочили, валюта выстрелила, золото и америка радлировали), чтобы разглядеть новый тренд.

💤 пока ждем, подкинул вам идейку (где припарковаться)

Наконец, важный аспект: если вы в убытках, и больно слышать что тренды прошли мимо, не пытайтесь это компенсировать. Отличные возможности будут снова и снова, а попытка отыграться лишь отбросит вас назад.

Лайки и комментарии приветствуются. Хороших выходных!

YouTube

Кто-то успел подрасти, а кто-то — нет. Как зарабатываем дальше?

Фонд УК Герои «Рублевые перспективы» — https://ih-capital.ru/rub-perspective

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes…

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.98%

> Henry Ford: 6.11%

> James Bond: -0.16%

> Iron Arny: 0.34%

> Forrest Gump RU: -0.28%

> Индекс Мосбиржи ПД: 2.81%

> Индекс S&P500: 0.62%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 28.6%

> Henry Ford: 5.4%

> James Bond: 5.5%

> Iron Arny: 7.7%

> Forrest Gump RU: 0.3%

Портфель IJ:

В течение недели я примерно вдвое сократил позиции в акциях, зафиксировав рост начала недели. Также удерживал большой лонг юаней. В сумме +1% за неделю / +28.6% с начала года. Живем ✊

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе немного сократили короткие облигации в пользу длинных облигаций. Пока облигации находятся под давлением, так как активно идут займы минфина. С начала октября ситуация нормализуется.

Портфель Iron Arny:

Портфель продолжил плавный рост благодаря НКД. Продолжаем значимую часть портфеля держать в облигациях с плавающим купоном.

Портфель Forrest Gump RU:

Последние две недели были позитивными для рынка акций, и наша долгосрочная инвестиционная стратегия также показала рост за этот период (+4%). Тк потенциал по росту индекса Мосбиржи сократился до уровня менее чем х2 к облигациям на этой неделе мы вернули часть защитной доли в портфеле (сократили долю в акциях и купили флоутеры)

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.98%

> Henry Ford: 6.11%

> James Bond: -0.16%

> Iron Arny: 0.34%

> Forrest Gump RU: -0.28%

> Индекс Мосбиржи ПД: 2.81%

> Индекс S&P500: 0.62%

Результаты наших портфелей с начала года (YTD):

> Indiana Jones: 28.6%

> Henry Ford: 5.4%

> James Bond: 5.5%

> Iron Arny: 7.7%

> Forrest Gump RU: 0.3%

Портфель IJ:

В течение недели я примерно вдвое сократил позиции в акциях, зафиксировав рост начала недели. Также удерживал большой лонг юаней. В сумме +1% за неделю / +28.6% с начала года. Живем ✊

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе немного сократили короткие облигации в пользу длинных облигаций. Пока облигации находятся под давлением, так как активно идут займы минфина. С начала октября ситуация нормализуется.

Портфель Iron Arny:

Портфель продолжил плавный рост благодаря НКД. Продолжаем значимую часть портфеля держать в облигациях с плавающим купоном.

Портфель Forrest Gump RU:

Последние две недели были позитивными для рынка акций, и наша долгосрочная инвестиционная стратегия также показала рост за этот период (+4%). Тк потенциал по росту индекса Мосбиржи сократился до уровня менее чем х2 к облигациям на этой неделе мы вернули часть защитной доли в портфеле (сократили долю в акциях и купили флоутеры)

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

20240930_IH-Comment_GAZP_1H2024.pdf

227.7 KB

Газпром: актуальный обзор по компании

#GAZP

Сегодня в рамках подписки мы выпустили отчет по Газпрому. Так как сейчас активно обсуждается тема с отменой НДПИ, мы решили поделиться своим анализом и выводами по компании также и в этом канале. Не благодарите! 😊

Основные тезисы:

— Правительство 30 сентября внесло проект федерального бюджета на 2025-2027 гг. в Госдуму. В проекте учитывается снижение поступлений от НДПИ на газ в 2025 г. за счет досрочной отмены надбавки к НДПИ для Газпрома

— Отмена НДПИ — это рост EBITDA в 2025 г. на 600 млрд руб. (34% от EBITDA за 2023 г.). По нашим прогнозам, это позволит компании сохранить EBITDA в 2025 г. на уровне 2024 г. В противном случае мы ожидали бы снижения показателя г/г

— По див. политике Газпрома предполагается, что компания направляет на дивиденды 50% чистой прибыли, если коэффициент долговой нагрузки скорр. Чистый долг/EBITDA < 2.5. В целом, это условие выполняется: ожидаем, что коэффициент по итогам 2024 г. составит 2.0х., а по итогам 2025 г. (без выплаты дивидендов) — 1.9х.

❗️ При этом в базовом сценарии мы не ждем дивидендов, так как:

1) FCF Газпрома останется отрицательным: в 2024 г. – минус 0.7 трлн руб., в 2025 г. – минус 0.4 трлн руб. В случае заключения контракта с Китаем на строительство Силы Сибири 2 капитальные затраты Газпрома могут дополнительно вырасти (оцениваем потенциальный прирост в 300 млрд руб. в год), что отрицательно повлияет на FCF

2) Правительство не закладывает в бюджет на 2025 г. поступления от дивидендов Газпрома.

В случае выплаты дивидендов по итогам 2024 г. они бы могли составить 18 руб./акцию (13% див. доходности к текущей цене). Но, как уже сказали выше, такой сценарий маловероятен.

Подробнее читайте в нашем обзоре

#GAZP

Сегодня в рамках подписки мы выпустили отчет по Газпрому. Так как сейчас активно обсуждается тема с отменой НДПИ, мы решили поделиться своим анализом и выводами по компании также и в этом канале. Не благодарите! 😊

Основные тезисы:

— Правительство 30 сентября внесло проект федерального бюджета на 2025-2027 гг. в Госдуму. В проекте учитывается снижение поступлений от НДПИ на газ в 2025 г. за счет досрочной отмены надбавки к НДПИ для Газпрома

— Отмена НДПИ — это рост EBITDA в 2025 г. на 600 млрд руб. (34% от EBITDA за 2023 г.). По нашим прогнозам, это позволит компании сохранить EBITDA в 2025 г. на уровне 2024 г. В противном случае мы ожидали бы снижения показателя г/г

— По див. политике Газпрома предполагается, что компания направляет на дивиденды 50% чистой прибыли, если коэффициент долговой нагрузки скорр. Чистый долг/EBITDA < 2.5. В целом, это условие выполняется: ожидаем, что коэффициент по итогам 2024 г. составит 2.0х., а по итогам 2025 г. (без выплаты дивидендов) — 1.9х.

❗️ При этом в базовом сценарии мы не ждем дивидендов, так как:

1) FCF Газпрома останется отрицательным: в 2024 г. – минус 0.7 трлн руб., в 2025 г. – минус 0.4 трлн руб. В случае заключения контракта с Китаем на строительство Силы Сибири 2 капитальные затраты Газпрома могут дополнительно вырасти (оцениваем потенциальный прирост в 300 млрд руб. в год), что отрицательно повлияет на FCF

2) Правительство не закладывает в бюджет на 2025 г. поступления от дивидендов Газпрома.

В случае выплаты дивидендов по итогам 2024 г. они бы могли составить 18 руб./акцию (13% див. доходности к текущей цене). Но, как уже сказали выше, такой сценарий маловероятен.

Подробнее читайте в нашем обзоре

Магнит: что происходит с акциями?

В последние две недели акции Магнита показали рост ~14%, а за последний час основной торговой сессии сегодня скорректировались на 7%

Наша версия того, что произошло 👉🏻

Магнит в 2023 г. под залог 3.75% своих акций взял деньги для проведения выкупа у нерезидентов (то есть 3.75% акций находились в РЕПО). Выкуп прошел. У дочерней структуры Магнита на балансе 29% акций (квазиказначейский пакет). Срок РЕПО подходил к концу. Магнит должен был возвращать деньги и получать за них акции.

Инвесторы ожидали, что в таком случае доля квазиказначейских акций превысит 30% и по закону дочерняя структура должна будет объявить оферту (как и любой другой акционер, доля которого превысила бы 30%) по средней рыночной цене за последние 6 мес. (по цене ~6567 руб., что до двухнедельного роста предполагало апсайд ~40%)

Но в итоге вышла новость о том, что сделку РЕПО продлили. Инвесторы расстроились, что оферты не будет, и начали распродавать акции.

Возможно также какая-то часть инвесторов покупала акции Магнита с расчетом на выплату дивидендов. Так как по РСБУ видно, что на баланс дочерней компании было перечислено ~33 млрд руб., а обычно эта сумма совпадает с суммой выплаты. Но отсечка по дивидендам Магнита только в конце декабря — январе. Мы допускаем, что выплата будет, но не ждем, что дивиденд будет высоким.

Магнит показывает снижение фин. результатов и не генерирует сейчас повышенного ден. потока (за 1П FCF отрицательный). На балансе компании есть 113 млрд руб., но было бы странно выплатить бОльшую часть или все на дивиденды в ситуации высокой ключевой ставки.

В последние две недели акции Магнита показали рост ~14%, а за последний час основной торговой сессии сегодня скорректировались на 7%

Наша версия того, что произошло 👉🏻

Магнит в 2023 г. под залог 3.75% своих акций взял деньги для проведения выкупа у нерезидентов (то есть 3.75% акций находились в РЕПО). Выкуп прошел. У дочерней структуры Магнита на балансе 29% акций (квазиказначейский пакет). Срок РЕПО подходил к концу. Магнит должен был возвращать деньги и получать за них акции.

Инвесторы ожидали, что в таком случае доля квазиказначейских акций превысит 30% и по закону дочерняя структура должна будет объявить оферту (как и любой другой акционер, доля которого превысила бы 30%) по средней рыночной цене за последние 6 мес. (по цене ~6567 руб., что до двухнедельного роста предполагало апсайд ~40%)

Но в итоге вышла новость о том, что сделку РЕПО продлили. Инвесторы расстроились, что оферты не будет, и начали распродавать акции.

Возможно также какая-то часть инвесторов покупала акции Магнита с расчетом на выплату дивидендов. Так как по РСБУ видно, что на баланс дочерней компании было перечислено ~33 млрд руб., а обычно эта сумма совпадает с суммой выплаты. Но отсечка по дивидендам Магнита только в конце декабря — январе. Мы допускаем, что выплата будет, но не ждем, что дивиденд будет высоким.

Магнит показывает снижение фин. результатов и не генерирует сейчас повышенного ден. потока (за 1П FCF отрицательный). На балансе компании есть 113 млрд руб., но было бы странно выплатить бОльшую часть или все на дивиденды в ситуации высокой ключевой ставки.

{kind=link}