Высокая ключевая ставка и ужесточения требований ЦБ к банкам умеренно замедляет кредитование

#banks

В этом посте рассмотрим аналитическую записку Банка России о банковском секторе на январь 2024 г.:

- корпоративное кредитование осталось на уровне декабря 2023 г., а это значит, что происходит замедление роста. На это повлияло ужесточение кредитных условий: поднятие ключевой ставки до 16% в декабре - и сезонность, характеризующаяся выплатой основной части по госконтрактам в конце года, то есть снижением в ближайшие месяцы потребности компаний в оборотных кредитах;

- темп роста портфеля потребительских кредитов в январе был выше, чем в декабре (+0.8% м/м против -0.1% м/м), но при этом находился в зоне плавного снижения с максимумов августа 2023 г. (+2.4% м/м), то есть прослеживается замедление темпов роста. Январский рост сдерживался ужесточением требований к отбору заемщиков банков, которое ЦБ ввел на 1-2й кв. 2024 г., а также высокой стоимостью кредитов;

- портфель ипотечных кредитов в январе сократился в 3 раза по сравнению с декабрём 2023 г. (275млрд руб. против 785млрд руб.). Это связано с длинными январскими праздниками и ужесточением условий по ипотеке с господдержкой: повышен первоначальный взнос до 30% (с 20%), максимальный размер кредита сокращен до 6млн руб. (с 12млн руб. в столичных регионах: Москве, Подмосковье, Санкт-Петербурге, Ленинградской области), более того снижен размер возмещения для банков на 0.5 п.п.

Результаты банковского сектора остаются высокими

В январе чистая прибыль сектора выросла на 453% м/м (до 354млрд руб.) и вернулась к прежним уровням второй половины 2023 г. (не считая декабрь). Значительный рост к декабрю связан с восстановлением резервов у ряда банков и более низкими операционными затратами (выход из сезона выплат премий сотрудникам). Но вместе с этим наблюдалось снижение в доходах из-за замедления кредитования (591млрд руб. в январе 2024г. против 660млрд руб. в декабре 2023г.).

Отметим, что чистая процентная маржа (ЧПМ) в 4 кв. 2023 г. составила 4.7% и опустилась на 0.1 п.п. с рекордных значений 3 кв. 2023 г. за последние пять лет. По прогнозам ЦБ на 2024 г. ЧПМ снизится и будет находиться в районе 4.0-4.4%. Это связано с возможно более быстрым ростом фондирования (за счет повышения доходности вкладов в рамках высокой ключевой ставки).

Итого

Высокая ключевая ставка и ужесточение требований к банкам уже оказывает влияние на условия кредитования, и, по мнению ЦБ, в 2024 г. корпоративное кредитование замедлится до 6-11% по году (с 23% в 2023 г.), а кредиты физлицам замедлятся до 5-10% по году (с 23% в 2023 г.). С учетом всех факторов ожидаем снижения чистой процентной маржи в банковском секторе и замедления темпов роста кредитования в 2024 г.

#banks

В этом посте рассмотрим аналитическую записку Банка России о банковском секторе на январь 2024 г.:

- корпоративное кредитование осталось на уровне декабря 2023 г., а это значит, что происходит замедление роста. На это повлияло ужесточение кредитных условий: поднятие ключевой ставки до 16% в декабре - и сезонность, характеризующаяся выплатой основной части по госконтрактам в конце года, то есть снижением в ближайшие месяцы потребности компаний в оборотных кредитах;

- темп роста портфеля потребительских кредитов в январе был выше, чем в декабре (+0.8% м/м против -0.1% м/м), но при этом находился в зоне плавного снижения с максимумов августа 2023 г. (+2.4% м/м), то есть прослеживается замедление темпов роста. Январский рост сдерживался ужесточением требований к отбору заемщиков банков, которое ЦБ ввел на 1-2й кв. 2024 г., а также высокой стоимостью кредитов;

- портфель ипотечных кредитов в январе сократился в 3 раза по сравнению с декабрём 2023 г. (275млрд руб. против 785млрд руб.). Это связано с длинными январскими праздниками и ужесточением условий по ипотеке с господдержкой: повышен первоначальный взнос до 30% (с 20%), максимальный размер кредита сокращен до 6млн руб. (с 12млн руб. в столичных регионах: Москве, Подмосковье, Санкт-Петербурге, Ленинградской области), более того снижен размер возмещения для банков на 0.5 п.п.

Результаты банковского сектора остаются высокими

В январе чистая прибыль сектора выросла на 453% м/м (до 354млрд руб.) и вернулась к прежним уровням второй половины 2023 г. (не считая декабрь). Значительный рост к декабрю связан с восстановлением резервов у ряда банков и более низкими операционными затратами (выход из сезона выплат премий сотрудникам). Но вместе с этим наблюдалось снижение в доходах из-за замедления кредитования (591млрд руб. в январе 2024г. против 660млрд руб. в декабре 2023г.).

Отметим, что чистая процентная маржа (ЧПМ) в 4 кв. 2023 г. составила 4.7% и опустилась на 0.1 п.п. с рекордных значений 3 кв. 2023 г. за последние пять лет. По прогнозам ЦБ на 2024 г. ЧПМ снизится и будет находиться в районе 4.0-4.4%. Это связано с возможно более быстрым ростом фондирования (за счет повышения доходности вкладов в рамках высокой ключевой ставки).

Итого

Высокая ключевая ставка и ужесточение требований к банкам уже оказывает влияние на условия кредитования, и, по мнению ЦБ, в 2024 г. корпоративное кредитование замедлится до 6-11% по году (с 23% в 2023 г.), а кредиты физлицам замедлятся до 5-10% по году (с 23% в 2023 г.). С учетом всех факторов ожидаем снижения чистой процентной маржи в банковском секторе и замедления темпов роста кредитования в 2024 г.

{kind=link}

Дорогие, прекрасные подписчицы Invest Heroes, поздравляем вас с Международным женским днём! 🌷

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes ♥️

Дорогие, прекрасные подписчицы Invest Heroes, поздравляем вас с Международным женским днём! 🌷

Желаем вам в этот день получить еще больше улыбок и комплиментов, а также много внимания от близких людей. Пусть этот день станет для вас отличным поводом для отдыха и веселья!

С наилучшими пожеланиями и любовью,

коллектив Invest Heroes ♥️

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

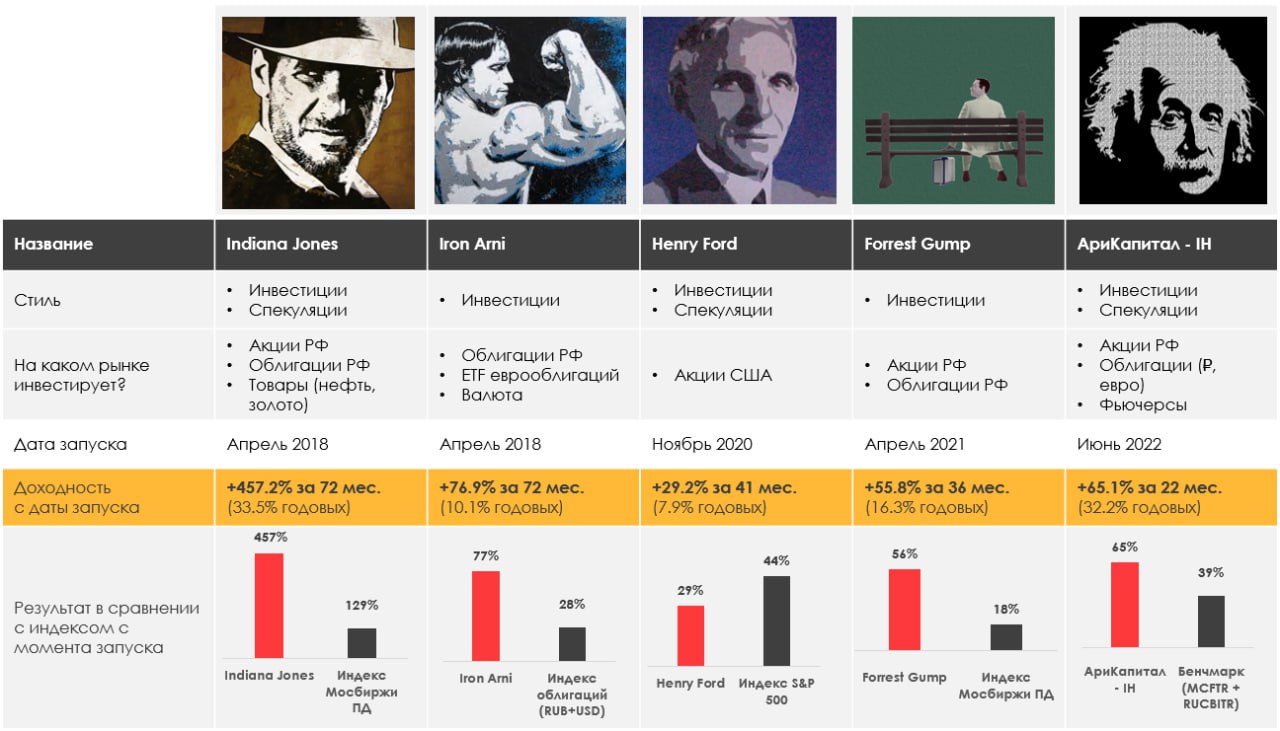

> Indiana Jones: 1.92%

> Henry Ford: -0.38%.

> Iron Arny: -0.09%

> Forrest Gump RU: 1.29%

> Фонд АриКапитал IH: 0.82%

> Индекс Мосбиржи ПД: 1.50%

> Индекс S&P500: -0.26%

Портфель IJ:

Портфель за неделю обновил вершину дойдя до +15% с начала года. За неделю мы продали около 15% акций, а основной рост пришел из новых сделок - РТС, акций Позитив. Будем распродаваться дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает восстанавливаться на фоне сильного рынка акций в целом, мы открыли ряд новых спекулятивных позиций в технологическом секторе.

Портфель Iron Arny:

Портфель снизился на фоне сильных продаж в длинных ОФЗ. Мы считаем, что скоро будет достигнуто дно. Приняли участие в первичных размещениях.

Фонд АриКапитал IH:

Фонд сокращает позиции в акциях по мере роста индекса. За неделю снизили с 70% до 60% долю акций, планируем дальше сокращать и аккумулируем ликвидность под покупку валютных бумаг по комфортному курсу.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.92%

> Henry Ford: -0.38%.

> Iron Arny: -0.09%

> Forrest Gump RU: 1.29%

> Фонд АриКапитал IH: 0.82%

> Индекс Мосбиржи ПД: 1.50%

> Индекс S&P500: -0.26%

Портфель IJ:

Портфель за неделю обновил вершину дойдя до +15% с начала года. За неделю мы продали около 15% акций, а основной рост пришел из новых сделок - РТС, акций Позитив. Будем распродаваться дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает восстанавливаться на фоне сильного рынка акций в целом, мы открыли ряд новых спекулятивных позиций в технологическом секторе.

Портфель Iron Arny:

Портфель снизился на фоне сильных продаж в длинных ОФЗ. Мы считаем, что скоро будет достигнуто дно. Приняли участие в первичных размещениях.

Фонд АриКапитал IH:

Фонд сокращает позиции в акциях по мере роста индекса. За неделю снизили с 70% до 60% долю акций, планируем дальше сокращать и аккумулируем ликвидность под покупку валютных бумаг по комфортному курсу.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Свежие Пироги!

#мысли_управляющего

И снова топ-4 вещи для вас на эту неделю:

• Доллар и юань / что было с валютой в выборный год

• Positive Technologies

• Почему рынок акций проиграет валюте летом

• Налоги на 700 млрд. в марте-апреле и перспектива Brent на весну-лето

Видео доступно по ссылке: https://youtu.be/nSQgQnbBeq0?si=hOmktNQa8EilGZ8G

В конце выпуска - условия и регистрация в FREE WEEK с сервисом Invest Heroes. Уже завтра мы опубликуем ссылку, где можно будет пройти регистрацию🤝🏻

Приятного просмотра!

#мысли_управляющего

И снова топ-4 вещи для вас на эту неделю:

• Доллар и юань / что было с валютой в выборный год

• Positive Technologies

• Почему рынок акций проиграет валюте летом

• Налоги на 700 млрд. в марте-апреле и перспектива Brent на весну-лето

Видео доступно по ссылке: https://youtu.be/nSQgQnbBeq0?si=hOmktNQa8EilGZ8G

В конце выпуска - условия и регистрация в FREE WEEK с сервисом Invest Heroes. Уже завтра мы опубликуем ссылку, где можно будет пройти регистрацию🤝🏻

Приятного просмотра!

YouTube

Рынок едет вверх. Позитив молодец!

Бесплатная неделя аналитики https://invest-heroes.ru/open-doors-week

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https:…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest Heroes https:…

Что можно покупать инвестиционно на российском рынке

#divingdeepe

Сейчас индекс Мосбиржи подходит к уровням консенсус-прогноза на горизонте года (ок. 3500 пунктов). Рынок довольно горячий, и в такие моменты бывает полезно проверить свой портфель: все ли позиции там хороши по текущим ценам?

Экспортеры - туманные перспективы, высокие риски

Экспортеров хорошо покупать для ставок на два вида трендов: девальвация рубля или рост мировых цен на сырьё.

Первый тренд как большая игра закончился в прошлом году, мы об этом писали здесь, на пике курса рубля. Сейчас ожидания консенсуса, что курс в ближайший год останется около текущих значений, и волатильность рубля уже фактически снизилась.

Второй тренд сильно завязан на восстановление экономической активности в Еврозоне, т.к. именно ее маржинальный спрос частично выпал с 2022 года на фоне экономии энергии. Пока что там сохраняется спад активности (судя по PMI Manufacturing), и первопричина спада никуда не ушла (отказ от российских энергоресурсов).

Получается, что основных макро драйверов в ближайшие кварталы мы не увидим. При этом в России большие планы по бюджетным расходам (скачок на несколько трлн руб), а прецеденты последних годов показывают, что в первую очередь дополнительные доходы бюджет пытается получить за счет крупных экспортных компаний - это материальный риск для финрезов больших экспортеров, которые кстати составляют существенную часть индекса.

При этом оценки большинства экспортеров уже находятся на нормальных уровнях. В такой ситуации хочется меньше держать их в портфеле.

Акции внутреннего рынка - сильный потребитель, инфляционная среда

У компаний, ориентированных на внутренний рынок, основные драйверы - реальный рост экономики и рублевая инфляция.

Рост экономики ускорился и остается на высоких уровнях, значительный вклад вносит стимул госрасходов. На протяжении нескольких лет бюджет был профицитный, это сдерживало экономический рост, а с 2022 бюджет стал дефицитным, это накачивает экономику деньгами, что в итоге выливается в сильного потребителя (рост зарплат), повышенные капитальные инвестиции (компании работаю с высокой загрузкой мощностей), и повышенную инфляцию (сильный потребитель создает сильный спрос, за которым не успевает предложение).

При этом рисков со стороны бюджета для акций этого типа меньше, т.к. большинство публичных компаний внутреннего рынка по масштабу прибыли несопоставимо меньше экспортеров, а также многие относятся к секторам, которые стимулируют (IT компании).

Большой тренд, который уже идет с начала года и в будущем может усилиться - динамика акций качественных компаний внутреннего рынка лучше индекса.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeepe

Сейчас индекс Мосбиржи подходит к уровням консенсус-прогноза на горизонте года (ок. 3500 пунктов). Рынок довольно горячий, и в такие моменты бывает полезно проверить свой портфель: все ли позиции там хороши по текущим ценам?

Экспортеры - туманные перспективы, высокие риски

Экспортеров хорошо покупать для ставок на два вида трендов: девальвация рубля или рост мировых цен на сырьё.

Первый тренд как большая игра закончился в прошлом году, мы об этом писали здесь, на пике курса рубля. Сейчас ожидания консенсуса, что курс в ближайший год останется около текущих значений, и волатильность рубля уже фактически снизилась.

Второй тренд сильно завязан на восстановление экономической активности в Еврозоне, т.к. именно ее маржинальный спрос частично выпал с 2022 года на фоне экономии энергии. Пока что там сохраняется спад активности (судя по PMI Manufacturing), и первопричина спада никуда не ушла (отказ от российских энергоресурсов).

Получается, что основных макро драйверов в ближайшие кварталы мы не увидим. При этом в России большие планы по бюджетным расходам (скачок на несколько трлн руб), а прецеденты последних годов показывают, что в первую очередь дополнительные доходы бюджет пытается получить за счет крупных экспортных компаний - это материальный риск для финрезов больших экспортеров, которые кстати составляют существенную часть индекса.

При этом оценки большинства экспортеров уже находятся на нормальных уровнях. В такой ситуации хочется меньше держать их в портфеле.

Акции внутреннего рынка - сильный потребитель, инфляционная среда

У компаний, ориентированных на внутренний рынок, основные драйверы - реальный рост экономики и рублевая инфляция.

Рост экономики ускорился и остается на высоких уровнях, значительный вклад вносит стимул госрасходов. На протяжении нескольких лет бюджет был профицитный, это сдерживало экономический рост, а с 2022 бюджет стал дефицитным, это накачивает экономику деньгами, что в итоге выливается в сильного потребителя (рост зарплат), повышенные капитальные инвестиции (компании работаю с высокой загрузкой мощностей), и повышенную инфляцию (сильный потребитель создает сильный спрос, за которым не успевает предложение).

При этом рисков со стороны бюджета для акций этого типа меньше, т.к. большинство публичных компаний внутреннего рынка по масштабу прибыли несопоставимо меньше экспортеров, а также многие относятся к секторам, которые стимулируют (IT компании).

Большой тренд, который уже идет с начала года и в будущем может усилиться - динамика акций качественных компаний внутреннего рынка лучше индекса.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Алроса: есть ли перспективы у компании?

Недавно компания представила сильный отчет по итогам 2023 г. Алроса продолжает реализовывать камни по неплохим для нее ценам, несмотря на множество введенных санкций в отношении нее. В этом посте обсудим финансовые результаты компании, цены на алмазы и влияние санкций на ее операционную деятельность. Также дадим актуальный взгляд на Алросу.

Финансовые результаты по итогам 2023 г.

— Выручка выросла на 9% г/г и составила 322.6 млрд руб. Компания должна была прекратить продажи алмазов на 2 месяца (сентябрь-ноябрь), однако выручка за последнее полугодие была высокой. Вероятно, продажи были остановлены только на 1-1.5 месяца. Прибыль от продаж снизилась на 10% г/г, до 106.6 млрд руб., а чистая прибыль — на 15%, до 85.2 млрд руб.

— FCF составил 2.2 млрд руб., тогда как мы ожидали 14.5 млрд руб. Капитальные инвестиции были на 50% выше нашего прогноза и составили 63.6 млрд руб.

— Мы ожидаем, что по итогам 2023 г. компания заплатит 5.75 руб. дивидендов (6.7% див. доходности к текущей цене), из которых 3.77 руб. уже выплачены. Дивиденд за 2-е полугодие 2023 г. может составить 1.98 руб. на акцию (50% от чистой прибыли), или 2.8% див. доходности к текущей цене.

— Чистый долг на конец 2023 г. составил 36 млрд руб., а коэффициент чистый долг/EBITDA за этот же период — 0.3х

Санкции незначительно повлияют на операционную деятельность компании

В отношении компании продолжают вводить санкции, но, несмотря на это, она показала хорошие финансовые результаты по итогам 2023 г. Мы не считаем, что санкции окажут существенное влияние на операционную деятельность Алросы.

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

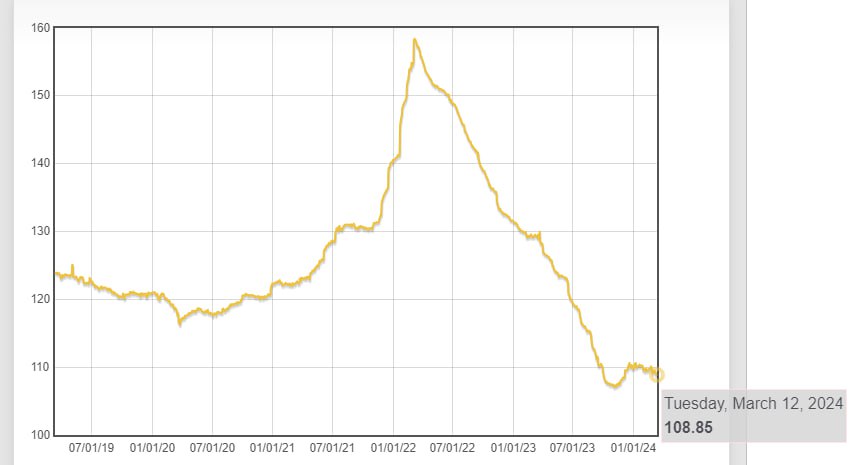

Цены на алмазы продолжают стагнировать

Индекс цен на алмазы начал отрастать после длительной коррекции. С начала ноября он вырос с 107.1 до 108.8 пунктов. В ближайший год мы ожидаем возвращения индекса цен на алмазы к своему среднеисторическому уровню 120 пунктов на фоне стагнации предложения и увеличения спроса на алмазы в среднесрочной перспективе.

Актуальный взгляд на компанию

Компания остается закрытой (не раскрывает объемы производства/продаж, а также цены реализации алмазов). Однако мы не наблюдаем сильного падения выручки, а значит, продукция Алросы продолжает пользоваться спросом. Тем не менее, исполнительный директор отметил, что компания намерена сохранить добычу алмазов на уровне 30 млн кар, тогда как ранее объемы производства должны были составить 34.5 млн кар.

Мы не считаем акции Алросы интересными для покупки по причине снижения объемов производства алмазов по итогам 2024 г., а также стагнации цен на алмазы.

Марк Пальшин

Senior Analyst

@Palshinmd

Недавно компания представила сильный отчет по итогам 2023 г. Алроса продолжает реализовывать камни по неплохим для нее ценам, несмотря на множество введенных санкций в отношении нее. В этом посте обсудим финансовые результаты компании, цены на алмазы и влияние санкций на ее операционную деятельность. Также дадим актуальный взгляд на Алросу.

Финансовые результаты по итогам 2023 г.

— Выручка выросла на 9% г/г и составила 322.6 млрд руб. Компания должна была прекратить продажи алмазов на 2 месяца (сентябрь-ноябрь), однако выручка за последнее полугодие была высокой. Вероятно, продажи были остановлены только на 1-1.5 месяца. Прибыль от продаж снизилась на 10% г/г, до 106.6 млрд руб., а чистая прибыль — на 15%, до 85.2 млрд руб.

— FCF составил 2.2 млрд руб., тогда как мы ожидали 14.5 млрд руб. Капитальные инвестиции были на 50% выше нашего прогноза и составили 63.6 млрд руб.

— Мы ожидаем, что по итогам 2023 г. компания заплатит 5.75 руб. дивидендов (6.7% див. доходности к текущей цене), из которых 3.77 руб. уже выплачены. Дивиденд за 2-е полугодие 2023 г. может составить 1.98 руб. на акцию (50% от чистой прибыли), или 2.8% див. доходности к текущей цене.

— Чистый долг на конец 2023 г. составил 36 млрд руб., а коэффициент чистый долг/EBITDA за этот же период — 0.3х

Санкции незначительно повлияют на операционную деятельность компании

В отношении компании продолжают вводить санкции, но, несмотря на это, она показала хорошие финансовые результаты по итогам 2023 г. Мы не считаем, что санкции окажут существенное влияние на операционную деятельность Алросы.

Проблема запрета на импорт алмазов заключается в том, что чисто технически без высоких затрат сложно отслеживать происхождение алмазов. Когда алмазы смешиваются с камнями из других шахт, то отличить их практически невозможно. Только самые крупные и ценные алмазы упаковываются в отдельные мешки, а Алроса как раз добывает мелкие алмазы.

Цены на алмазы продолжают стагнировать

Индекс цен на алмазы начал отрастать после длительной коррекции. С начала ноября он вырос с 107.1 до 108.8 пунктов. В ближайший год мы ожидаем возвращения индекса цен на алмазы к своему среднеисторическому уровню 120 пунктов на фоне стагнации предложения и увеличения спроса на алмазы в среднесрочной перспективе.

Актуальный взгляд на компанию

Компания остается закрытой (не раскрывает объемы производства/продаж, а также цены реализации алмазов). Однако мы не наблюдаем сильного падения выручки, а значит, продукция Алросы продолжает пользоваться спросом. Тем не менее, исполнительный директор отметил, что компания намерена сохранить добычу алмазов на уровне 30 млн кар, тогда как ранее объемы производства должны были составить 34.5 млн кар.

Мы не считаем акции Алросы интересными для покупки по причине снижения объемов производства алмазов по итогам 2024 г., а также стагнации цен на алмазы.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

В понедельник мы откроем доступ к аналитической подписке Invest Heroes на 7 дней

#special

Друзья, с 18 по 24 марта мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех зарегистрированных пользователей будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО — 7 дней вы будете видеть сделки управляющих, читать обзоры по компаниям, общаться в специальном чате с нашей командой и многое другое.

Что необходимо для этого сделать? Читаем внимательно и следуем инструкции👇🏻

1. Пройдите регистрацию по ссылке https://invest-heroes.ru/open-doors-week - после регистрации вы автоматически попадете в закрытый Telegram-чат.

2. 18 марта в 20:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем.

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ к порталу мы откроем уже в понедельник, 18 марта.

Важно! Регистрироваться на нашем портале необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

#special

Друзья, с 18 по 24 марта мы проведем неделю открытой аналитики Invest Heroes! Регистрация уже открыта.

У всех зарегистрированных пользователей будет неделя, чтобы протестировать аналитический сервис IH БЕСПЛАТНО — 7 дней вы будете видеть сделки управляющих, читать обзоры по компаниям, общаться в специальном чате с нашей командой и многое другое.

Что необходимо для этого сделать? Читаем внимательно и следуем инструкции👇🏻

1. Пройдите регистрацию по ссылке https://invest-heroes.ru/open-doors-week - после регистрации вы автоматически попадете в закрытый Telegram-чат.

2. 18 марта в 20:00 (мск) приходите на эфир. Сергей Пирогов расскажет, как с помощью сервиса Invest Heroes ему удается обгонять рынок на флагманской стратегии, и покажет, как именно он сам пользуется аналитикой в управлении портфелем.

3. Зарегистрируйтесь на сайте invest-heroes.ru, чтобы получить доступ к платному функционалу и попробовать его в деле. Доступ к порталу мы откроем уже в понедельник, 18 марта.

Важно! Регистрироваться на нашем портале необходимо на ту же почту, которую укажете в форме регистрации на мероприятие «Неделя открытой подписки IH»!

До встречи!🚀

{kind=link}

Что Герои публикуют для своих подписчиков? - вот например наш флагманский отчет

#ih

Поскольку сейчас идет FREE WEEK подписки (получить доступ), и мы можем в рамках промо делиться некоторыми материалами (все равно через 1-2-3 мес. они устареют, так что наши подписчики не волнуйтесь).

И наверное один из главных в аналитическом смысле - это наш ежемесячный отчет. Уже несколько лет мы выпускаем его на клиентов, и это ответ сразу на тактические и стратегические вопросы:

1. Что делать с портфелем с учётом текущих цен и фундаментальных оценок компаний, вкл. фундаментальную оценку индекса Мосбиржи на горизонте года

2. Разборы оценки компаний и трендов в секторах банков, девелоперов, ритейла, IT, телекомов и других / разбор корпоративных событий

3. Будущая динамика цен на нефть, прогноз спроса и предложения, анализ трендов

4. Прогнозы цен на палладий, никель, медь, удобрения, уголь, сталь и другие виды сырья с учётом баланса глобального спроса и предложения и издержек мировых производителей

5. Аналитика российской экономики: потребитель, производство, политика ЦБ (вкл. прогноз по ставке), инфляционные ожидания

6. Прогноз доллара и ключевой ставки ЦБ РФ / как исходя из этого тактически управлять портфелем рублевых облигаций

С 18 марта мы проводим неделю открытых дверей в нашей аналитике, где вы сможете увидеть этот отчёт и другую аналитику и стратегию по портфелям, которую мы выпускаем для клиентов.

Чтобы поучаствовать, обязательно зарегистрируйтесь.

Ставьте 🔥 если для вас это крутая аналитика / 👍 если было полезно / 🧐 если вам тут ничего не понятно.

#ih

Поскольку сейчас идет FREE WEEK подписки (получить доступ), и мы можем в рамках промо делиться некоторыми материалами (все равно через 1-2-3 мес. они устареют, так что наши подписчики не волнуйтесь).

И наверное один из главных в аналитическом смысле - это наш ежемесячный отчет. Уже несколько лет мы выпускаем его на клиентов, и это ответ сразу на тактические и стратегические вопросы:

1. Что делать с портфелем с учётом текущих цен и фундаментальных оценок компаний, вкл. фундаментальную оценку индекса Мосбиржи на горизонте года

2. Разборы оценки компаний и трендов в секторах банков, девелоперов, ритейла, IT, телекомов и других / разбор корпоративных событий

3. Будущая динамика цен на нефть, прогноз спроса и предложения, анализ трендов

4. Прогнозы цен на палладий, никель, медь, удобрения, уголь, сталь и другие виды сырья с учётом баланса глобального спроса и предложения и издержек мировых производителей

5. Аналитика российской экономики: потребитель, производство, политика ЦБ (вкл. прогноз по ставке), инфляционные ожидания

6. Прогноз доллара и ключевой ставки ЦБ РФ / как исходя из этого тактически управлять портфелем рублевых облигаций

С 18 марта мы проводим неделю открытых дверей в нашей аналитике, где вы сможете увидеть этот отчёт и другую аналитику и стратегию по портфелям, которую мы выпускаем для клиентов.

Чтобы поучаствовать, обязательно зарегистрируйтесь.

Ставьте 🔥 если для вас это крутая аналитика / 👍 если было полезно / 🧐 если вам тут ничего не понятно.

Почему снижаются ОФЗ с фикс. купоном

#облигации

• Индекс RGBI ускорил свое падение с 27 февраля, когда ЦБ опубликовал резюме обсуждения КС, в котором подчеркнул ещё раз, что большинство членов СД видят пространство для первого снижения не ранее 2П 2024. И отметил, что говорить об устойчивом тренде на замедление инфляции пока что рано.

💡 Поэтому мы считаем, что основная причина роста доходностей (и снижение цен) ОФЗ с фикс. купоном — это пересмотр ожиданий о будущей траектории ключевой ставки. Сначала рынок ждал более резкого и быстрого снижения, когда увидел, что инфляция в терминах SAAR замедлилась с 11.5% осенью до 6.5% в декабре-январе. А потом ЦБ дал понять, что это замедление пока нельзя считать устойчивым, и рынок стал закладывать более медленное и плавное снижение.

• При этом, когда ЦБ пишет о жестких ДКУ более продолжительное время, он имеет ввиду реальные ставки, а не номинальные. Поэтому при более устойчивом тренде на замедление роста цен, Банк России приступит к снижению номинальной КС.

• Также регулятор сам отмечает, что локальный пик роста цен пройден (в терминах SAAR), а в терминах обычного роста в сравнении год-к-году пик будет во 2кв. 2024 (но это не столь важно, т.к. объясняется низкой базой 2 кв. 2023 и является "взглядом в прошлое").

• Исходя из этого, мы считаем, что если в марте тенденция на замедление роста цен усилиться, то пик по доходностям ОФЗ уже рядом.

#облигации

• Индекс RGBI ускорил свое падение с 27 февраля, когда ЦБ опубликовал резюме обсуждения КС, в котором подчеркнул ещё раз, что большинство членов СД видят пространство для первого снижения не ранее 2П 2024. И отметил, что говорить об устойчивом тренде на замедление инфляции пока что рано.

💡 Поэтому мы считаем, что основная причина роста доходностей (и снижение цен) ОФЗ с фикс. купоном — это пересмотр ожиданий о будущей траектории ключевой ставки. Сначала рынок ждал более резкого и быстрого снижения, когда увидел, что инфляция в терминах SAAR замедлилась с 11.5% осенью до 6.5% в декабре-январе. А потом ЦБ дал понять, что это замедление пока нельзя считать устойчивым, и рынок стал закладывать более медленное и плавное снижение.

• При этом, когда ЦБ пишет о жестких ДКУ более продолжительное время, он имеет ввиду реальные ставки, а не номинальные. Поэтому при более устойчивом тренде на замедление роста цен, Банк России приступит к снижению номинальной КС.

• Также регулятор сам отмечает, что локальный пик роста цен пройден (в терминах SAAR), а в терминах обычного роста в сравнении год-к-году пик будет во 2кв. 2024 (но это не столь важно, т.к. объясняется низкой базой 2 кв. 2023 и является "взглядом в прошлое").

• Исходя из этого, мы считаем, что если в марте тенденция на замедление роста цен усилиться, то пик по доходностям ОФЗ уже рядом.

{kind=link}

Как запрет на экспорт бензина влияет на нефтяников и рынок топлива

#нефтегаз #бензин

Правительство ввело запрет на экспорт бензина на полгода с 1 марта 2024 г. Ранее запрет на экспорт бензина и дизеля действовал осенью 2023 г. (в сентябре-октябре) и был отменен в ноябре. Рассмотрим, как эта мера отразится на рынке топлива и на нефтяниках.

- Запрет на экспорт должен сдержать рост цен на бензин, который усилился из-за аварий на НПЗ

В январе 2024 г. на ряде НПЗ снизился объем переработки нефти из-за аварий, а также из-за плановых ремонтов. Например, в январе переработка нефти снизилась после аварии на Туапсинском НПЗ, Волгоградском НПЗ, а также на Нижегородском НПЗ. В итоге в январе 2024 г. объем переработки нефти снизился на 4% г/г и на 1.4% по сравнению с декабрем.

В феврале-марте аварии на НПЗ продолжились. С начала года на конец февраля переработка нефти снизилась на 7%. Н. Шульгинов, министр энергетики, заявил, что по итогам году планируется сохранить объем нефтепереработки на уровне 2023 г. (275 млн т).

В марте обычно начинаются основные плановые ремонты на НПЗ. Этот период совпадает с сезонным увеличением спроса на топливо, что приводит к росту цен. С начала года цены на бензин (А-92) в России выросли на 25% - с 40.5 до 50.6 тыс. руб./т. Запрет на экспорт бензина с 1 марта до 31 августа должен помочь сдержать рост цен на топливо на внутреннем рынке.

- Запрет на экспорт бензина не влияет существенно на нефтегазовые компании, в отличие от дизеля

В отличие от дизеля (на экспорт которого действовал запрет осенью 2023 г.), перенаправить бензин на внутренний рынок вместо экспорта проще. Экспорт дизеля составляет около 37% от всего объема экспорта нефтепродуктов, а экспорт бензина – 3% (по данным МЭА).

Объем производства дизеля почти в 2 раза превышает объем потребления на внутреннем рынке, т. е. на экспорт идет около половины всего произведенного дизеля в России. А объем экспорта бензина (около 4.4 млн т/год) составляет всего 10% от объема его производства (44 млн т/год). Вероятно, снижение экспорта бензина будет компенсироваться ростом продаж на внутреннем рынке.

Вывод

Из-за аварий на НПЗ в январе-марте объем переработки нефти в России сократился. Сезонно в это время растет спрос на топливо. На этом фоне, несмотря на запрет на экспорт бензина (с 1 марта на полгода), цены на бензин продолжают расти. За первые две недели марта цены на бензин выросли на 5% (с 48.0 до 50.6 тыс. руб./т).

При этом запрет на экспорт бензина не влияет существенно на нефтегазовые компании. Объем экспорта бензина составляет около 10% от объема производства, а объем внутреннего потребления – 90%, поэтому бензин можно перенаправить на внутренний рынок. А разница с экспортными ценами компенсируется за счет демпфера. При этом из-за этой меры общий объем экспорта нефтепродуктов может снизиться незначительно (на 1.5% за год).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #бензин

Правительство ввело запрет на экспорт бензина на полгода с 1 марта 2024 г. Ранее запрет на экспорт бензина и дизеля действовал осенью 2023 г. (в сентябре-октябре) и был отменен в ноябре. Рассмотрим, как эта мера отразится на рынке топлива и на нефтяниках.

- Запрет на экспорт должен сдержать рост цен на бензин, который усилился из-за аварий на НПЗ

В январе 2024 г. на ряде НПЗ снизился объем переработки нефти из-за аварий, а также из-за плановых ремонтов. Например, в январе переработка нефти снизилась после аварии на Туапсинском НПЗ, Волгоградском НПЗ, а также на Нижегородском НПЗ. В итоге в январе 2024 г. объем переработки нефти снизился на 4% г/г и на 1.4% по сравнению с декабрем.

В феврале-марте аварии на НПЗ продолжились. С начала года на конец февраля переработка нефти снизилась на 7%. Н. Шульгинов, министр энергетики, заявил, что по итогам году планируется сохранить объем нефтепереработки на уровне 2023 г. (275 млн т).

В марте обычно начинаются основные плановые ремонты на НПЗ. Этот период совпадает с сезонным увеличением спроса на топливо, что приводит к росту цен. С начала года цены на бензин (А-92) в России выросли на 25% - с 40.5 до 50.6 тыс. руб./т. Запрет на экспорт бензина с 1 марта до 31 августа должен помочь сдержать рост цен на топливо на внутреннем рынке.

- Запрет на экспорт бензина не влияет существенно на нефтегазовые компании, в отличие от дизеля

В отличие от дизеля (на экспорт которого действовал запрет осенью 2023 г.), перенаправить бензин на внутренний рынок вместо экспорта проще. Экспорт дизеля составляет около 37% от всего объема экспорта нефтепродуктов, а экспорт бензина – 3% (по данным МЭА).

Объем производства дизеля почти в 2 раза превышает объем потребления на внутреннем рынке, т. е. на экспорт идет около половины всего произведенного дизеля в России. А объем экспорта бензина (около 4.4 млн т/год) составляет всего 10% от объема его производства (44 млн т/год). Вероятно, снижение экспорта бензина будет компенсироваться ростом продаж на внутреннем рынке.

Вывод

Из-за аварий на НПЗ в январе-марте объем переработки нефти в России сократился. Сезонно в это время растет спрос на топливо. На этом фоне, несмотря на запрет на экспорт бензина (с 1 марта на полгода), цены на бензин продолжают расти. За первые две недели марта цены на бензин выросли на 5% (с 48.0 до 50.6 тыс. руб./т).

При этом запрет на экспорт бензина не влияет существенно на нефтегазовые компании. Объем экспорта бензина составляет около 10% от объема производства, а объем внутреннего потребления – 90%, поэтому бензин можно перенаправить на внутренний рынок. А разница с экспортными ценами компенсируется за счет демпфера. При этом из-за этой меры общий объем экспорта нефтепродуктов может снизиться незначительно (на 1.5% за год).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.29%

> Henry Ford: 0.91%.

> Iron Arny: -0.03%

> Forrest Gump RU: 0.22%

> Фонд АриКапитал IH: 0.56%

> Индекс Мосбиржи ПД: -0.47%

> Индекс S&P500: -0.13%

Портфель IJ:

За счет перехода в защитный режим и stock pick нам удалось снова превысить вершину по стратегии. Тактика остается защитной, хотя и есть соблазн покупать несколько акций. Открываем активные позиции в защитных инструментах в спекулятивном ключе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остается под давлением из-за позиции в длинных ОФЗ, падение в которых ускорилось в пятницу на фоне ослабления рубля на 1.3% за день. Базовая инфляция (нерегулируемые услуги) в феврале замедлилась до 8.6% saar против 10.6% в январе.

Портфель Forrest Gump RU:

Рынок начал корректироваться, наш портфель к этому готов.

Наша ставка на акции внутреннего рынка работает: существенно лучше рынка за последние две недели было большинство наших топ-пиков с максимальными весами, т.е. Яндекс, Positive, X5 Retail, АФК Система.

Фонд АриКапитал IH:

В фонде значительно сократили долю акций с 60% до 30%, уходим в защитный режим, покупаем ОФЗ флоутеры, которые дают почти 16% текущую доходность.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.29%

> Henry Ford: 0.91%.

> Iron Arny: -0.03%

> Forrest Gump RU: 0.22%

> Фонд АриКапитал IH: 0.56%

> Индекс Мосбиржи ПД: -0.47%

> Индекс S&P500: -0.13%

Портфель IJ:

За счет перехода в защитный режим и stock pick нам удалось снова превысить вершину по стратегии. Тактика остается защитной, хотя и есть соблазн покупать несколько акций. Открываем активные позиции в защитных инструментах в спекулятивном ключе.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Iron Arny:

Портфель остается под давлением из-за позиции в длинных ОФЗ, падение в которых ускорилось в пятницу на фоне ослабления рубля на 1.3% за день. Базовая инфляция (нерегулируемые услуги) в феврале замедлилась до 8.6% saar против 10.6% в январе.

Портфель Forrest Gump RU:

Рынок начал корректироваться, наш портфель к этому готов.

Наша ставка на акции внутреннего рынка работает: существенно лучше рынка за последние две недели было большинство наших топ-пиков с максимальными весами, т.е. Яндекс, Positive, X5 Retail, АФК Система.

Фонд АриКапитал IH:

В фонде значительно сократили долю акций с 60% до 30%, уходим в защитный режим, покупаем ОФЗ флоутеры, которые дают почти 16% текущую доходность.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube!

В этом выпуске речь пойдет о рынке в контексте игры от защиты: я продал примерно половину акций и смотрю

(1) если возвращаться в рынок, то в какой точке/когда;

(2) как, несмотря на более защитный режим, не прекращать активный заработок.

Для этого я смотрю на золото в рублях - оно выглядит как интересный актив, который может вырасти даже при снижении акций.

• Также не обошел вниманием акции Тинькофф, торги по которым стартуют завтра.

• Показал своих фаворитов на рынке акций в инвестиционном смысле (если рынок снизится, то их это не обойдет, но рано или поздно по ним жду новые вершины).

📣Ну и, кроме всего прочего, анонсировал для вас FREE WEEK - регистрация по ссылке https://invest-heroes.ru/open-doors-week - завтра начало!

• Мы хорошо потрудились с начала года, подписчики сервиса заработали.

• Сейчас передышка, и вы можете 7 дней посмотреть наш продукт, портфели, почитать аналитику, подписаться на него с выгодой до конца марта.

… а дальше сервис снова закроется, пойдет новый круг работы с рынком в закрытом режиме. Те, кто подпишутся в марте на наш сервис, как раз успеют на STRATEGY DAY (страт конференция нашей команды для клиентов).

В этом выпуске речь пойдет о рынке в контексте игры от защиты: я продал примерно половину акций и смотрю

(1) если возвращаться в рынок, то в какой точке/когда;

(2) как, несмотря на более защитный режим, не прекращать активный заработок.

Для этого я смотрю на золото в рублях - оно выглядит как интересный актив, который может вырасти даже при снижении акций.

• Также не обошел вниманием акции Тинькофф, торги по которым стартуют завтра.

• Показал своих фаворитов на рынке акций в инвестиционном смысле (если рынок снизится, то их это не обойдет, но рано или поздно по ним жду новые вершины).

📣Ну и, кроме всего прочего, анонсировал для вас FREE WEEK - регистрация по ссылке https://invest-heroes.ru/open-doors-week - завтра начало!

• Мы хорошо потрудились с начала года, подписчики сервиса заработали.

• Сейчас передышка, и вы можете 7 дней посмотреть наш продукт, портфели, почитать аналитику, подписаться на него с выгодой до конца марта.

… а дальше сервис снова закроется, пойдет новый круг работы с рынком в закрытом режиме. Те, кто подпишутся в марте на наш сервис, как раз успеют на STRATEGY DAY (страт конференция нашей команды для клиентов).

YouTube

Продал половину акций. Купил флоутеры и золото.

📣НЕДЕЛЯ БЕСПЛАТНОЙ АНАЛИТИКИ — https://invest-heroes.ru/open-doors-week — ЗАВТРА НАЧАЛО

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest Heroes - https://www.tg-me.com/InvestHeroes

👉🏻 Канал с аналитикой по США от команды Invest…

МТС: Результаты за 4 кв 2023 и возможные дивиденды

Недавно МТС отчитался о результатах за 4 кв. 2023 г. В посте поговорим подробнее об этом и о сумме возможных дивидендов.

— Выручка растет за счет всех направлений бизнеса, при этом рентабельность снизилась

В 4 кв. 2023 г. выручка МТС выросла на 18% г/г до 168 млрд руб., а по итогам года — на 13% г/г до 606 млрд руб. Вклад в рост выручки внесли все основные направления бизнеса: бОльшую часть прироста (>60%) обеспечили рост выручки МТС банка (на 53% г/г до 28 млрд руб.) и рост доходов от услуг связи (на 7% г/г до 115 млрд руб.). Также повлияло восстановление выручки от продажи телефонов (на 41% г/г до 16 млрд руб.) и рост выручки от рекламы (на 53% г/г до 12 млрд руб.).

При этом OIBDA (операционная прибыль до вычета износа и амортизации) в 4 кв. выросла на 4% г/г до 57 млрд руб. (а по итогам года — на 6% г/г до 234 млрд руб.). Рентабельность по OIBDA снизилась с 38.3% в 4 кв. 2022 г. до 33.7% в 4 кв. 2023 г. в связи с ростом себестоимости услуг и товаров, а также расходов на резервы МТС банка.

— Основные тренды в бизнесе

Основным направлением бизнеса МТС остается телеком (услуги связи). Проникновение на рынке услуг связи высокое, и МТС крупнейший игрок, поэтом число клиентов растет несущественно. Число мобильных абонентов выросло незначительно: с 80.0 млн в 4 кв. 2022 г. до 81.1 млн в 4 кв. 2023 г. Число абонентов фиксированных услуг выросло также несущественно (за счет домашнего интернета): с 12.6 млн в 4 кв. 2022 г. до 12.8 млн в 4 кв. 2023 г. Выручка от услуг связи растет в основном за счет роста тарифов и средней выручки на абонента, а также за счет сегмента Медиа.

Сегмент медиа включает в себя производство и распространение видеоконтента через ТВ и OTT-платформы (в т. ч. онлайн-кинотеатр Kion). Доля сегмента медиа от услуг связи еще небольшая (4% в 2023 г.) и вклад в прирост общей выручки несущественный (<0.5%), но он растет быстрыми темпами.

Второй после услуг связи по объему выручки сегмент — МТС банк — продолжает расти высокими темпами: в 4 кв. 2023 г. розничный кредитный портфель вырос на 33% г/г до 339 млрд руб. Комиссионные доходы в 2023 г. выросли на 56% г/г до 21.4 млрд руб. В 4 кв. МТС Банк внес более существенный вклад в прирост выручки за квартал, чем услуги связи (за год менее существенный, но также значимый). При этом высокие расходы на резервы банка оказывают давление на рентабельность.

В розничном сегменте (продажи телефонов) в 2023 г. наблюдается восстановление продаж после кризисного 2022 г., что соответствует динамике рынка БТиЭ в России. Выручка от продаж телефонов еще не восстановилась до уровня 2021 г., ожидаем, что восстановление продолжится.

МТС также развивает рекламный бизнес (Adtech). В 2023 г. на него пришлось всего 6% от общей выручки, но он растет быстрыми темпами. Такой рост выручки связан с масштабированием рекламного бизнеса и ростом клиентской базы.

— Денежный поток и дивиденды

FCF за 2023 г. составил 45 млрд руб., 27 руб./акцию (за счет стабильного денежного потока от операционной деятельности и относительно невысоких капитальных расходов). Чистый долг составил 441 млрд руб. на конец 4 кв. 2023 г., коэффициент Чистый долг/EBITDA - 1.9х. По аналогии с прошлым годом FCF может быть меньше суммы дивидендов, так как долговая нагрузка позволяет выплатить аналогичную сумму, как в прошлом году – 34 руб./акцию (11.6% див доходности). Напомним, основной акционер АФК Система финансирует значительную часть своих проектов за счёт дивидендов от МТС, соответственно, мы полагаем, что сумма выплаты может быть не ниже прошлого года. Обычно МТС рекомендует дивиденды в мае, а выплачивает – в июне-июле.

Недавно МТС отчитался о результатах за 4 кв. 2023 г. В посте поговорим подробнее об этом и о сумме возможных дивидендов.

— Выручка растет за счет всех направлений бизнеса, при этом рентабельность снизилась

В 4 кв. 2023 г. выручка МТС выросла на 18% г/г до 168 млрд руб., а по итогам года — на 13% г/г до 606 млрд руб. Вклад в рост выручки внесли все основные направления бизнеса: бОльшую часть прироста (>60%) обеспечили рост выручки МТС банка (на 53% г/г до 28 млрд руб.) и рост доходов от услуг связи (на 7% г/г до 115 млрд руб.). Также повлияло восстановление выручки от продажи телефонов (на 41% г/г до 16 млрд руб.) и рост выручки от рекламы (на 53% г/г до 12 млрд руб.).

При этом OIBDA (операционная прибыль до вычета износа и амортизации) в 4 кв. выросла на 4% г/г до 57 млрд руб. (а по итогам года — на 6% г/г до 234 млрд руб.). Рентабельность по OIBDA снизилась с 38.3% в 4 кв. 2022 г. до 33.7% в 4 кв. 2023 г. в связи с ростом себестоимости услуг и товаров, а также расходов на резервы МТС банка.

— Основные тренды в бизнесе

Основным направлением бизнеса МТС остается телеком (услуги связи). Проникновение на рынке услуг связи высокое, и МТС крупнейший игрок, поэтом число клиентов растет несущественно. Число мобильных абонентов выросло незначительно: с 80.0 млн в 4 кв. 2022 г. до 81.1 млн в 4 кв. 2023 г. Число абонентов фиксированных услуг выросло также несущественно (за счет домашнего интернета): с 12.6 млн в 4 кв. 2022 г. до 12.8 млн в 4 кв. 2023 г. Выручка от услуг связи растет в основном за счет роста тарифов и средней выручки на абонента, а также за счет сегмента Медиа.

Сегмент медиа включает в себя производство и распространение видеоконтента через ТВ и OTT-платформы (в т. ч. онлайн-кинотеатр Kion). Доля сегмента медиа от услуг связи еще небольшая (4% в 2023 г.) и вклад в прирост общей выручки несущественный (<0.5%), но он растет быстрыми темпами.

Второй после услуг связи по объему выручки сегмент — МТС банк — продолжает расти высокими темпами: в 4 кв. 2023 г. розничный кредитный портфель вырос на 33% г/г до 339 млрд руб. Комиссионные доходы в 2023 г. выросли на 56% г/г до 21.4 млрд руб. В 4 кв. МТС Банк внес более существенный вклад в прирост выручки за квартал, чем услуги связи (за год менее существенный, но также значимый). При этом высокие расходы на резервы банка оказывают давление на рентабельность.

В розничном сегменте (продажи телефонов) в 2023 г. наблюдается восстановление продаж после кризисного 2022 г., что соответствует динамике рынка БТиЭ в России. Выручка от продаж телефонов еще не восстановилась до уровня 2021 г., ожидаем, что восстановление продолжится.

МТС также развивает рекламный бизнес (Adtech). В 2023 г. на него пришлось всего 6% от общей выручки, но он растет быстрыми темпами. Такой рост выручки связан с масштабированием рекламного бизнеса и ростом клиентской базы.

— Денежный поток и дивиденды

FCF за 2023 г. составил 45 млрд руб., 27 руб./акцию (за счет стабильного денежного потока от операционной деятельности и относительно невысоких капитальных расходов). Чистый долг составил 441 млрд руб. на конец 4 кв. 2023 г., коэффициент Чистый долг/EBITDA - 1.9х. По аналогии с прошлым годом FCF может быть меньше суммы дивидендов, так как долговая нагрузка позволяет выплатить аналогичную сумму, как в прошлом году – 34 руб./акцию (11.6% див доходности). Напомним, основной акционер АФК Система финансирует значительную часть своих проектов за счёт дивидендов от МТС, соответственно, мы полагаем, что сумма выплаты может быть не ниже прошлого года. Обычно МТС рекомендует дивиденды в мае, а выплачивает – в июне-июле.

{kind=link}

NovaBev (Белуга): Результаты за 2П 2023 и дивиденды

Недавно NovaBev (бывш. Белуга) отчиталась о результатах за 2023 г. В посте поговорим подробнее об этом, о трендах в бизнесе и об объявленных дивидендах.

— Основной драйвер роста выручки — продажи сети "Винлаб"

Во 2П 2023 выручка выросла на 25% г/г до 69.0 млрд руб., а за весь 2023 г. — на 20% г/г до 116.9 млрд руб. В основном рост продаж вызван ростом выручки сети "Винлаб" на 35% г/г до 67.9 млрд руб. (46% выручки компании). 60% прироста общей выручки пришлось на данный сегмент.

Через "Винлаб" компания продает в том числе и свою собственную продукцию. При этом собственные и импортные марки она также поставляет в другие сети. Сегмент производства и дистрибуции (оптовых продаж) - еще одно важное направление бизнеса, которое делает второй по значимости вклад в прирост общей выручки (обеспечило 40% прироста). Выручка данного сегмента за 2П 2023 г. выросла на 28% г/г, а за 2023 г. — на 18% г/г. в результате роста отпускных цен (общий объем отгрузок вырос всего на 1% г/г).

EBITDA за 2П 2023 г. выросла на 15.1% г/г до 11.7 млрд руб., а за весь 2023 г. — на 11% г/г до 19.3 млрд руб. При этом рентабельность по EBITDA ожидаемо снизилась: во 2П 2023 г. до 17% против 18.4% во 2П 2022 г. (а за 2023 год снизилась до 16.5% против 17.8% в 2022 г.). Дело в том, что в 2022 г. рентабельность была поддержана возросшим спросом на премиальный алкоголь на фоне ожидания дефицита и замедлением открытий магазинов. В 2023 г. рентабельность нормализовалась.

— Основные тренды в бизнесе

NovaBev продолжает экспансию на российском рынке через расширение сети магазинов "Винлаб" до 1657 на конец 2023 г. (+23% г/г или +306 магазинов). Согласно стратегии до 2024 г., в следующем году количество магазинов должно увеличится до 2500. LFL-продажи сети при этом по итогам 2023 г. выросли на 11.9% г/г в результате роста LFL среднего чека на 8.1% и роста LFL трафика на 3.5% г/г.

На базе торговой сети компания продолжает активно развивать e-commerce продажи по системе click&collect (клиент заказывает продукцию на сайте, а забирает в ближайшем магазине "Винлаб"). Преимуществом онлайн-продаж является более высокий средний чек: на сайте составляет 3911 руб., что в 6 раз больше чем при покупке в магазине. Компания планирует увеличить долю онлайн-продаж в розничных продажах с 10% в 2023 г. до 15% в 2024 г.

Что касается производственного сегмента: компания производит ЛВИ и вина на 5 заводах и 1 винодельческом комплексе, а также импортирует крепкой алкогольной продукции (77 брендов из Европы, Азии и Латинской Америки). В 2023 г. отгрузки собственных марок снизились на 4% г/г до 13.3 млн декалитров из-за остановки экспорта (основной бренд "Beluga" был продан в связи с санкционными рисками), а отгрузки импортных марок выросли на 23% г/г до 3.6 млн декалитров (крепкие напитки: +33%, вино: +17%). В итоге общие отгрузки выросли всего на 1%. Компания и далее планирует наращивать импорт, а также продолжит развивать собственное производство. К 2024 г. планируется увеличить долю неводочной продукции (вино и ЛВИ) с 35% в 2021 г. до 45%, т.к. они дают бОльшую валовую рентабельность, чем водка.

— Денежный поток и дивиденды

18 марта СД NovaBev рекомендовал финальные дивиденды по итогам 2023 г. в размере 225 руб./акцию (что дает 4% див. доходности). Див. отсечка — 13 мая. Таким образом, общий дивиденд за 2023 г. составит 680 руб./акция или 100% чистой прибыли за 2023 г. (что дает 12% див. доходности).

FCF компании при этом составил 7 млрд руб. или 602 руб./акцию, и покрывает бОльшую часть див. выплаты (89%). Соответственно, часть дивиденда компания выплатит в долг. При этом долговая нагрузка находится на комфортном уровне и позволяет это сделать. Коэффициент Чистый долг/EBITDA на конец 2023 г. составил 1.66х. C целью снижения стоимости обслуживания долга компания погасила существенную часть банковского кредита (-21% г/г).

Степан Репин

Junior Analyst

@StepanRepin

Недавно NovaBev (бывш. Белуга) отчиталась о результатах за 2023 г. В посте поговорим подробнее об этом, о трендах в бизнесе и об объявленных дивидендах.

— Основной драйвер роста выручки — продажи сети "Винлаб"

Во 2П 2023 выручка выросла на 25% г/г до 69.0 млрд руб., а за весь 2023 г. — на 20% г/г до 116.9 млрд руб. В основном рост продаж вызван ростом выручки сети "Винлаб" на 35% г/г до 67.9 млрд руб. (46% выручки компании). 60% прироста общей выручки пришлось на данный сегмент.

Через "Винлаб" компания продает в том числе и свою собственную продукцию. При этом собственные и импортные марки она также поставляет в другие сети. Сегмент производства и дистрибуции (оптовых продаж) - еще одно важное направление бизнеса, которое делает второй по значимости вклад в прирост общей выручки (обеспечило 40% прироста). Выручка данного сегмента за 2П 2023 г. выросла на 28% г/г, а за 2023 г. — на 18% г/г. в результате роста отпускных цен (общий объем отгрузок вырос всего на 1% г/г).

EBITDA за 2П 2023 г. выросла на 15.1% г/г до 11.7 млрд руб., а за весь 2023 г. — на 11% г/г до 19.3 млрд руб. При этом рентабельность по EBITDA ожидаемо снизилась: во 2П 2023 г. до 17% против 18.4% во 2П 2022 г. (а за 2023 год снизилась до 16.5% против 17.8% в 2022 г.). Дело в том, что в 2022 г. рентабельность была поддержана возросшим спросом на премиальный алкоголь на фоне ожидания дефицита и замедлением открытий магазинов. В 2023 г. рентабельность нормализовалась.

— Основные тренды в бизнесе

NovaBev продолжает экспансию на российском рынке через расширение сети магазинов "Винлаб" до 1657 на конец 2023 г. (+23% г/г или +306 магазинов). Согласно стратегии до 2024 г., в следующем году количество магазинов должно увеличится до 2500. LFL-продажи сети при этом по итогам 2023 г. выросли на 11.9% г/г в результате роста LFL среднего чека на 8.1% и роста LFL трафика на 3.5% г/г.

На базе торговой сети компания продолжает активно развивать e-commerce продажи по системе click&collect (клиент заказывает продукцию на сайте, а забирает в ближайшем магазине "Винлаб"). Преимуществом онлайн-продаж является более высокий средний чек: на сайте составляет 3911 руб., что в 6 раз больше чем при покупке в магазине. Компания планирует увеличить долю онлайн-продаж в розничных продажах с 10% в 2023 г. до 15% в 2024 г.

Что касается производственного сегмента: компания производит ЛВИ и вина на 5 заводах и 1 винодельческом комплексе, а также импортирует крепкой алкогольной продукции (77 брендов из Европы, Азии и Латинской Америки). В 2023 г. отгрузки собственных марок снизились на 4% г/г до 13.3 млн декалитров из-за остановки экспорта (основной бренд "Beluga" был продан в связи с санкционными рисками), а отгрузки импортных марок выросли на 23% г/г до 3.6 млн декалитров (крепкие напитки: +33%, вино: +17%). В итоге общие отгрузки выросли всего на 1%. Компания и далее планирует наращивать импорт, а также продолжит развивать собственное производство. К 2024 г. планируется увеличить долю неводочной продукции (вино и ЛВИ) с 35% в 2021 г. до 45%, т.к. они дают бОльшую валовую рентабельность, чем водка.

— Денежный поток и дивиденды

18 марта СД NovaBev рекомендовал финальные дивиденды по итогам 2023 г. в размере 225 руб./акцию (что дает 4% див. доходности). Див. отсечка — 13 мая. Таким образом, общий дивиденд за 2023 г. составит 680 руб./акция или 100% чистой прибыли за 2023 г. (что дает 12% див. доходности).

FCF компании при этом составил 7 млрд руб. или 602 руб./акцию, и покрывает бОльшую часть див. выплаты (89%). Соответственно, часть дивиденда компания выплатит в долг. При этом долговая нагрузка находится на комфортном уровне и позволяет это сделать. Коэффициент Чистый долг/EBITDA на конец 2023 г. составил 1.66х. C целью снижения стоимости обслуживания долга компания погасила существенную часть банковского кредита (-21% г/г).

Степан Репин

Junior Analyst

@StepanRepin

{kind=link}

Русал: Как обстоят дела в компании?

Недавно компания представила ожидаемо слабый отчет по итогам 2023 г. Цены на алюминий значительно снизились в 2023 г., а себестоимость компании осталась примерно на том же уровне, что и в 2022 г., в результате чего Русал показал слабые финансовые результаты. В этом посте обсудим их подробнее и дадим актуальный прогноз на цены алюминия и взгляд на компанию.

Финансовые результаты по итогам 2023 г.

— Объем реализации алюминия и сплавов увеличился на 6.6% г/г, до 4153 тыс. т, несмотря на то, что объемы производства выросли лишь на 0.3% г/г, до 3848 тыс. т. Компания реализовала металл из запасов. Средняя цена реализации снизилась на 18.0% г/г, до 2439 $/т, а средняя премия к цене на LME уменьшилась на 38.2% г/г, до 175 $/т.

— Выручка снизилась на 12.6% г/г и составила $12 213 млн. Драматического падения не наблюдается в связи с увеличением продаж алюминия. Себестоимость тонны алюминия понизилась на 0.8% г/г, до 2173 $/т. Высокая себестоимость компании продолжает давить на маржинальность. Мы ожидаем, что по итогам 2024 г. Русал сохранит текущую высокую себестоимость тонны алюминия на уровне 2150-2200 $/т.

— На фоне снижения цен на алюминий скорр. EBITDA уменьшилась на 61.2%, до $786 млн. Рентабельность по EBITDA упала до 6.4% против 14.5% годом ранее. Свободный денежный поток составил $308 млн против -$368 млн годом ранее. Рост FCF произошел в результате высвобождения оборотного капитала, в основном за счет продажи запасов.

— Чистый долг компании снизился на 8% г/г, до $5779 млн. Коэффициент чистый долг/EBITDA составляет 7.35х. Процентные платежи остались примерно на том же уровне, что и год назад — $422 млн (54% от скорр. EBITDA). Высокая долговая нагрузка и процентные платежи продолжат давить на финансовое положение компании и в 2024 г.

Мы ожидаем небольшого роста цен на алюминий

Мы ожидаем, что в 2024 году рынок алюминия будет находиться в балансе, а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного роста цен на алюминий рынок перейдет к дефициту. В таких условиях средняя маржинальность производителей на 80 перцентиле составит 15%, а производители на верхнем уровне кривой себестоимости будут работать с околонулевой маржинальностью. Такие цены будут соответствовать уровню 2500 $/т. Мы ожидаем, что средняя цена на алюминий по итогам 2024 г. вырастет на 6% г/г, до 2438 $/т.

Актуальный взгляд на компанию

В условиях сильного повышения себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы негативно смотрим на компанию.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (480-1050 руб. или 3-7.1% див. доходности к текущей цене против 1600-2700 руб. в 2020-21 гг.). Такие факторы, как невысокие цены на алюминий, высокая долговая нагрузка и низкие дивиденды от Норникеля, делают компанию непривлекательной для инвестиций.

P.S. После выхода фин. результатов клиенты нашего сервиса получают обновленные прогнозы по будущим доходам, целевые цены и наше мнение о компаниях из покрытия. Сейчас у нас проходит неделя открытых дверей — вы можете увидеть, как работает наш продукт. Регистрация по ссылке.

Марк Пальшин

Senior Analyst

@Palshinmd

Недавно компания представила ожидаемо слабый отчет по итогам 2023 г. Цены на алюминий значительно снизились в 2023 г., а себестоимость компании осталась примерно на том же уровне, что и в 2022 г., в результате чего Русал показал слабые финансовые результаты. В этом посте обсудим их подробнее и дадим актуальный прогноз на цены алюминия и взгляд на компанию.

Финансовые результаты по итогам 2023 г.

— Объем реализации алюминия и сплавов увеличился на 6.6% г/г, до 4153 тыс. т, несмотря на то, что объемы производства выросли лишь на 0.3% г/г, до 3848 тыс. т. Компания реализовала металл из запасов. Средняя цена реализации снизилась на 18.0% г/г, до 2439 $/т, а средняя премия к цене на LME уменьшилась на 38.2% г/г, до 175 $/т.

— Выручка снизилась на 12.6% г/г и составила $12 213 млн. Драматического падения не наблюдается в связи с увеличением продаж алюминия. Себестоимость тонны алюминия понизилась на 0.8% г/г, до 2173 $/т. Высокая себестоимость компании продолжает давить на маржинальность. Мы ожидаем, что по итогам 2024 г. Русал сохранит текущую высокую себестоимость тонны алюминия на уровне 2150-2200 $/т.

— На фоне снижения цен на алюминий скорр. EBITDA уменьшилась на 61.2%, до $786 млн. Рентабельность по EBITDA упала до 6.4% против 14.5% годом ранее. Свободный денежный поток составил $308 млн против -$368 млн годом ранее. Рост FCF произошел в результате высвобождения оборотного капитала, в основном за счет продажи запасов.

— Чистый долг компании снизился на 8% г/г, до $5779 млн. Коэффициент чистый долг/EBITDA составляет 7.35х. Процентные платежи остались примерно на том же уровне, что и год назад — $422 млн (54% от скорр. EBITDA). Высокая долговая нагрузка и процентные платежи продолжат давить на финансовое положение компании и в 2024 г.

Мы ожидаем небольшого роста цен на алюминий

Мы ожидаем, что в 2024 году рынок алюминия будет находиться в балансе, а далее на фоне сильного роста потребления в сфере зеленой энергетики без должного роста цен на алюминий рынок перейдет к дефициту. В таких условиях средняя маржинальность производителей на 80 перцентиле составит 15%, а производители на верхнем уровне кривой себестоимости будут работать с околонулевой маржинальностью. Такие цены будут соответствовать уровню 2500 $/т. Мы ожидаем, что средняя цена на алюминий по итогам 2024 г. вырастет на 6% г/г, до 2438 $/т.

Актуальный взгляд на компанию

В условиях сильного повышения себестоимости, более низких по сравнению с 2022 г. цен реализации алюминия в 2023-24 гг., высокого долга и роста процентных платежей мы негативно смотрим на компанию.

Кроме этого, мы ожидаем, что дивидендные выплаты от Норникеля по итогам 2023-24 гг. будут значительно ниже, чем в 2020-21 гг. (480-1050 руб. или 3-7.1% див. доходности к текущей цене против 1600-2700 руб. в 2020-21 гг.). Такие факторы, как невысокие цены на алюминий, высокая долговая нагрузка и низкие дивиденды от Норникеля, делают компанию непривлекательной для инвестиций.

P.S. После выхода фин. результатов клиенты нашего сервиса получают обновленные прогнозы по будущим доходам, целевые цены и наше мнение о компаниях из покрытия. Сейчас у нас проходит неделя открытых дверей — вы можете увидеть, как работает наш продукт. Регистрация по ссылке.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Мы думаем, что завтра ЦБ сохранит ставку на уровне 16% и еще раз подчеркнет готовность держать жесткую ДКП так долго, как потребуется для возвращения инфляции к цели.

#облигации

Также Банк России может еще раз подчеркнуть, что когда он говорит о жесткой ДКП, он имеет в виду реальные (а не номинальные) ставки, поэтому при устойчивом тренде на замедление роста цен, номинальную КС можно будет снижать.

⚖️ С февральского заседания мало что изменилось в макро-картине:

• инфляция в феврале составила ~6.3% с сезонной корректировкой в пересчете на год (на уровне декабря и января)

• при этом основной драйвер роста цен — услуги, в т.ч. нерегулируемые (устойчивая компонента), инфляция в которых замедлилась в феврале до 8.6% против 10.6% в январе, однако остается на повышенном уровне

• высокое ценовое давление в нерегулируемых услугах — это отражение высокого спроса, а высокий спрос — это в т.ч. отражение роста реальных з/п на фоне дефицита рабочей силы

• оперативные данные указывают на рост российской экономики в январе-феврале: индекс потребительской уверенности и индикатор бизнес-климата на максимумах с 2012-13 гг., но есть вопросы в части того, как ЦБ оценивает разрыв выпуска (отклонения уровня деловой активности от траектории устойчивого роста)

• инфляционные ожидания населения снизились в марте до 11.5% на год вперед, а ценовые ожидания предприятий выросли впервые c cентября прошлого года, предприятия розничной торговли ждут рост цен темпами 9.3% в годовом выражении в след. 3 мес.

Как это влияет на облигации

Мы не исключаем, что после заседания ЦБ мы можем увидеть отскок на рынке облигаций с фикс. купоном, как в ОФЗ, так и в корпоративных выпусках. Но сказать, будет ли это локальный отскок или полноценный разворот — мы не можем и этого не скажет никто.

Бумаги с плавающим купоном также остаются интересными, т.к. позволяют на сегодняшний день зарабатывать высокую текущую доходность в эмитентах с надежным кредитным качеством.

💥И кстати, до конца этой недели, у нас идет открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Также там вы найдете облигации, которые мы выделяем сегодня.

#облигации

Также Банк России может еще раз подчеркнуть, что когда он говорит о жесткой ДКП, он имеет в виду реальные (а не номинальные) ставки, поэтому при устойчивом тренде на замедление роста цен, номинальную КС можно будет снижать.

⚖️ С февральского заседания мало что изменилось в макро-картине:

• инфляция в феврале составила ~6.3% с сезонной корректировкой в пересчете на год (на уровне декабря и января)

• при этом основной драйвер роста цен — услуги, в т.ч. нерегулируемые (устойчивая компонента), инфляция в которых замедлилась в феврале до 8.6% против 10.6% в январе, однако остается на повышенном уровне

• высокое ценовое давление в нерегулируемых услугах — это отражение высокого спроса, а высокий спрос — это в т.ч. отражение роста реальных з/п на фоне дефицита рабочей силы

• оперативные данные указывают на рост российской экономики в январе-феврале: индекс потребительской уверенности и индикатор бизнес-климата на максимумах с 2012-13 гг., но есть вопросы в части того, как ЦБ оценивает разрыв выпуска (отклонения уровня деловой активности от траектории устойчивого роста)

• инфляционные ожидания населения снизились в марте до 11.5% на год вперед, а ценовые ожидания предприятий выросли впервые c cентября прошлого года, предприятия розничной торговли ждут рост цен темпами 9.3% в годовом выражении в след. 3 мес.

Как это влияет на облигации

Мы не исключаем, что после заседания ЦБ мы можем увидеть отскок на рынке облигаций с фикс. купоном, как в ОФЗ, так и в корпоративных выпусках. Но сказать, будет ли это локальный отскок или полноценный разворот — мы не можем и этого не скажет никто.

Бумаги с плавающим купоном также остаются интересными, т.к. позволяют на сегодняшний день зарабатывать высокую текущую доходность в эмитентах с надежным кредитным качеством.

💥И кстати, до конца этой недели, у нас идет открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Также там вы найдете облигации, которые мы выделяем сегодня.

{kind=link}

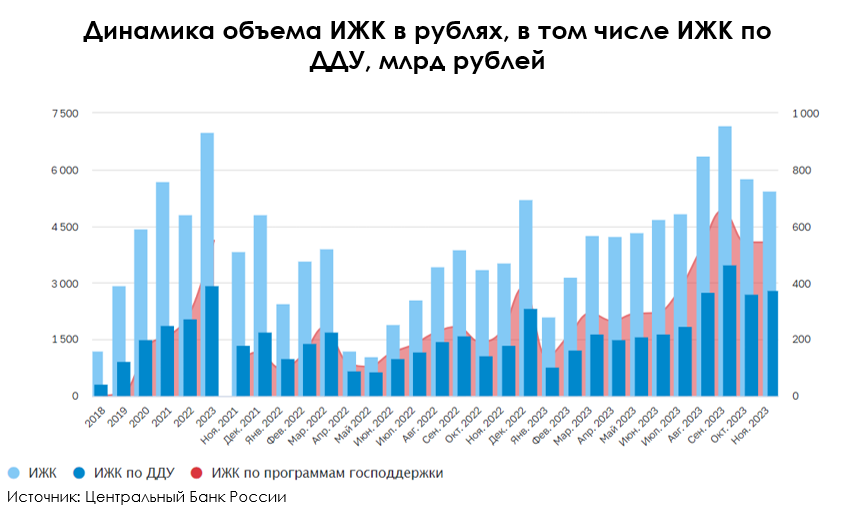

Взгляд на рынок недвижимости: что будет со спросом и ценами в 2024 году

#недвижимость

Рынок недвижимости в России по итогам 2023 года показал сильный рост (+62% г/г объем рынка в рублях). Основными сегментами-драйверами стали новостройки и индивидуальные жилищные строительства (ИЖС), для которых действуют программы ипотеки с господдержкой.

В этом посте рассмотрим, с чем это связано и поделимся нашими ожиданиями на текущий год.

Высокая выдача ипотечных кредитов создала сильного покупателя

В 2023 году наблюдался сильный рост в выдачах ипотечного кредитования: банки предоставили более 2 млн ипотечных кредитов (+53% г/г или +7% по сравнению с 2021г.) на общий объем 7.8 трлн руб. (+62% г/г или +36% по сравнению с 2021г.). Данные показатели являются абсолютным рекордом для ипотечного рынка. Таким образом средний размер ипотеки увеличился до 3.8 млн руб. (+5% г/г или +28% к значению 2021г.).

Существенный рост пришелся на вторую половину года, когда в рамках повышения ставок и ужесточения условий по выдаче кредитов, как попытки ЦБ охладить рынок недвижимости, действовала логика успеть совершить покупку «по еще доступным условиям». Это реализовывало отложенный спрос, который также перетекал в программы с господдержкой по более низким ставкам. В результате доля льготной ипотеки в общей выдаче составила 45% (против 37% в 2022 году) и в объеме - 60% (против 47% в 2022 году).

Но ужесточение льготных программ и условий выдачи кредитов не заставляют ждать: в январе 2024 года выдача ипотечных кредитов упала на 70% м/м, что хуже сезонного падения, а в феврале немного выросла на 10% м/м, что остается слабым результатом. При этом средняя сумма кредита в феврале сократилась до 3.6 млн руб.

Ипотека с господдержкой сместила спрос в сегмент новостроек

Из-за описанного выше фактора продажи новостроек в 2023 году достигли рекордных значений: количество зарегистрированных ДДУ выросло на 43% г/г после снижения в 2022 году на 22% г/г. Цены на первичном рынке жилья выросли на 10% г/г, при этом основной рост пришелся на вторую половину года: с июля по декабрь 2023 года цены росли в среднем на 9% м/м после небольшой стабилизации в первой половине года (+1% м/м). Для застройщиков 2023 год оказался рекордным по уровню продаж: выручка по отрасли выросла на 39% г/г и растет третий год подряд.

Для справки: на рост цен также оказало влияние увеличение стоимости строительства: в среднем предлагаемые зарплаты в строительной отрасли выросли на 27% в 2023 году, а также подорожали строительные материалы на фоне ослабления рубля.

Однако в этом году спрос на жилье ожидаемо снизится, т.к. официально в июле 2024 года заканчивается самая широкая программа господдержки, рыночные ставки остаются высокими, а ужесточение льготных программ ипотеки продолжается.

Основной тренд на этот год - переход спроса в более дешевые сегменты

В 2024 году ожидаем снижения активности на ипотечном рынке из-за сохранения высоких рыночных ставок и ужесточения регулирования. По данным за январь-февраль наблюдаем снижение среднего размера ипотечного кредита при росте цен, что может свидетельствовать о переходе спроса в более дешевые сегменты – считаем это основным трендом в ближайшее время на рынке недвижимости.

Мы обновили свой взгляд на стратегию девелоперов после общения с представителями отрасли на тему их действий и планов в текущих условиях. Считаем, что они будут откладывать старты новых проектов для балансировки рынка. В результате чего цены за кв.м. будут расти медленнее инфляции, то есть будут снижаться в реальном выражении.

💥Если вы любитель запрыгнуть в последний вагон, то сейчас самое время. У нас завершается открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Внутри вы найдете нашего фаворита в секторе девелоперов и другие акции, на которые мы делаем ставку.

#недвижимость

Рынок недвижимости в России по итогам 2023 года показал сильный рост (+62% г/г объем рынка в рублях). Основными сегментами-драйверами стали новостройки и индивидуальные жилищные строительства (ИЖС), для которых действуют программы ипотеки с господдержкой.

В этом посте рассмотрим, с чем это связано и поделимся нашими ожиданиями на текущий год.

Высокая выдача ипотечных кредитов создала сильного покупателя

В 2023 году наблюдался сильный рост в выдачах ипотечного кредитования: банки предоставили более 2 млн ипотечных кредитов (+53% г/г или +7% по сравнению с 2021г.) на общий объем 7.8 трлн руб. (+62% г/г или +36% по сравнению с 2021г.). Данные показатели являются абсолютным рекордом для ипотечного рынка. Таким образом средний размер ипотеки увеличился до 3.8 млн руб. (+5% г/г или +28% к значению 2021г.).

Существенный рост пришелся на вторую половину года, когда в рамках повышения ставок и ужесточения условий по выдаче кредитов, как попытки ЦБ охладить рынок недвижимости, действовала логика успеть совершить покупку «по еще доступным условиям». Это реализовывало отложенный спрос, который также перетекал в программы с господдержкой по более низким ставкам. В результате доля льготной ипотеки в общей выдаче составила 45% (против 37% в 2022 году) и в объеме - 60% (против 47% в 2022 году).

Но ужесточение льготных программ и условий выдачи кредитов не заставляют ждать: в январе 2024 года выдача ипотечных кредитов упала на 70% м/м, что хуже сезонного падения, а в феврале немного выросла на 10% м/м, что остается слабым результатом. При этом средняя сумма кредита в феврале сократилась до 3.6 млн руб.

Ипотека с господдержкой сместила спрос в сегмент новостроек

Из-за описанного выше фактора продажи новостроек в 2023 году достигли рекордных значений: количество зарегистрированных ДДУ выросло на 43% г/г после снижения в 2022 году на 22% г/г. Цены на первичном рынке жилья выросли на 10% г/г, при этом основной рост пришелся на вторую половину года: с июля по декабрь 2023 года цены росли в среднем на 9% м/м после небольшой стабилизации в первой половине года (+1% м/м). Для застройщиков 2023 год оказался рекордным по уровню продаж: выручка по отрасли выросла на 39% г/г и растет третий год подряд.

Для справки: на рост цен также оказало влияние увеличение стоимости строительства: в среднем предлагаемые зарплаты в строительной отрасли выросли на 27% в 2023 году, а также подорожали строительные материалы на фоне ослабления рубля.

Однако в этом году спрос на жилье ожидаемо снизится, т.к. официально в июле 2024 года заканчивается самая широкая программа господдержки, рыночные ставки остаются высокими, а ужесточение льготных программ ипотеки продолжается.

Основной тренд на этот год - переход спроса в более дешевые сегменты

В 2024 году ожидаем снижения активности на ипотечном рынке из-за сохранения высоких рыночных ставок и ужесточения регулирования. По данным за январь-февраль наблюдаем снижение среднего размера ипотечного кредита при росте цен, что может свидетельствовать о переходе спроса в более дешевые сегменты – считаем это основным трендом в ближайшее время на рынке недвижимости.

Мы обновили свой взгляд на стратегию девелоперов после общения с представителями отрасли на тему их действий и планов в текущих условиях. Считаем, что они будут откладывать старты новых проектов для балансировки рынка. В результате чего цены за кв.м. будут расти медленнее инфляции, то есть будут снижаться в реальном выражении.

💥Если вы любитель запрыгнуть в последний вагон, то сейчас самое время. У нас завершается открытая неделя в подписке, подключайтесь и попробуйте наш продукт изнутри. Внутри вы найдете нашего фаворита в секторе девелоперов и другие акции, на которые мы делаем ставку.

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.17%

> Henry Ford: 1.83%

> Iron Arny: 0.00%

> Forrest Gump RU: 0.83%

> Фонд АриКапитал IH: 0.20%

> Индекс Мосбиржи ПД: -0.81%

> Индекс S&P500: 2.29%

Портфель IJ:

Несмотря на снижение рынка, мы обновили вершину по стратегии, показав +2% за неделю. Все за счет stock pick. Под конец недели закрыли спекуляции в лонг, открыли новый шорт в ПИК.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Портфель продолжает восстанавливаться на фоне сильного рынка акций в целом, мы открыли ряд новых спекулятивных позиций в технологическом секторе.

Портфель Iron Arny:

Портфель остался без изменений на фоне продолжающегося давления в облигациях с фикс. купоном. ЦБ сохранил ставку на уровне 16%, смягчения сигнала не последовало.

Фонд АриКапитал IH:

Долю акций в фонде снизили до 23%, постепенно перешли к продаже рублевых и валютных облигаций для аккумулирования средств в ликвидных флоутерах.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.17%