Последние 3 дня действует скидка 35% на курс «Система 1.0»

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

Что будет на курсе?

-Курс состоит из 5 блоков, в которые входит структурированная теория, видео-лекции, вебинары, домашние задания с обратной связью.

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания.

-Вы будете практиковать свои навыки уже во время курса

У вас будет возможность пользоваться аналитикой Invest Heroes и видеть сделки управляющих из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику действий.

-Ну и, конечно, важная опция курса – разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель учеников и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

🔥Если вы хотите пройти курс «Система 1.0» полностью, то сейчас действует скидка 35% на все тарифы до 1-го сентября включительно - оплата по ссылке: https://invest-heroes.ru/system-1

Осталось 3 дня до повышения цен!

Если у вас остались вопросы, вы можете задать @Sergey_Lenshin или @evgenysand

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

Что будет на курсе?

-Курс состоит из 5 блоков, в которые входит структурированная теория, видео-лекции, вебинары, домашние задания с обратной связью.

Вы не найдете эту информацию где-либо ещё — это наш личный опыт и знания.

-Вы будете практиковать свои навыки уже во время курса

У вас будет возможность пользоваться аналитикой Invest Heroes и видеть сделки управляющих из закрытой подписки, задавать нам вопросы в Telegram-чате и понимать логику действий.

-Ну и, конечно, важная опция курса – разбор портфелей

Давно пора забыть про те позиции, которые не принесут вам положительный результат.

Наша команда разберет каждый портфель учеников и определит потенциал входящих в него позиций, и их соответствие инвестиционной цели.

🔥Если вы хотите пройти курс «Система 1.0» полностью, то сейчас действует скидка 35% на все тарифы до 1-го сентября включительно - оплата по ссылке: https://invest-heroes.ru/system-1

Осталось 3 дня до повышения цен!

Если у вас остались вопросы, вы можете задать @Sergey_Lenshin или @evgenysand

{kind=link}

#нефть #нефтегаз

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

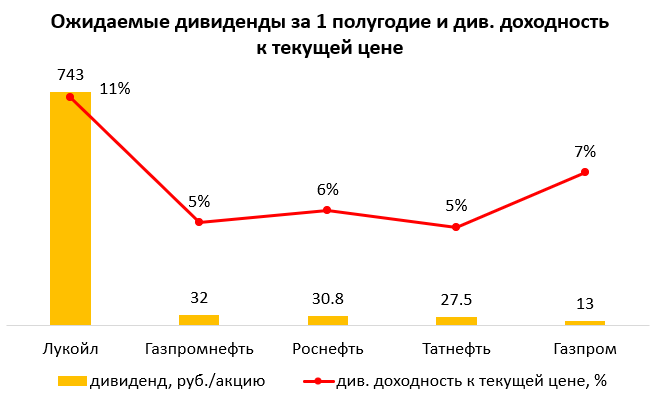

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

Нефтегазовые компании: финансовые результаты за 1 полугодие и дивиденды

С прошлой недели многие нефтегазовые компании опубликовали отчетность по МСФО за 1 полугодие и 2 квартал 2023 г. Причем Лукойл и Газпромнефть отчитались впервые с 2021 г. В посте расскажем подробнее про результаты компаний и дивиденды, которые они заплатят за 1П 2023 г.

- В целом нефтяники отчитались на уровне/лучше прогнозов, это было позитивно для акций

В целом чистая прибыль нефтяников за 1 полугодие 2023 г. были на уровне или лучше консенсус-прогноза аналитиков (и лучше наших более консервативных ожиданий). Рынок отреагировал на отчетность позитивно.

Роснефть и Татнефть ранее публиковали финансовые результаты за 2022 г., и прибыль этих компаний была на уровне консенсус прогноза (и лучше наших более консервативных ожиданий). Татнефть рекомендовала дивиденды по итогам 1П 2023 г. на уровне 27.54 руб./акцию (4.7% доходности к текущей цене). Ожидаем дивиденды Роснефти по итогам 1П 2023 г. на уровне 30.8 руб./акцию. (5.5% доходности к текущей цене).

- Газпромнефть и Лукойл отчитались впервые с 2021 г., результаты Лукойла существенно превысили наши ожидания

Лукойл и Газпромнефть впервые с 2021 г. опубликовали финрезультаты. Прибыль Лукойла и Газпромнефти за 1П 2023 г. была выше консенсус-прогноза и наших ожиданий. При этом прибыль Лукойла выросла более существенно относительно 1П 2021 г., чем у Газпромнефти (Лукойл не опубликовал результаты за 2022 г.). Результаты Лукойла были выше наших ожиданий за счет более низких операционных расходов.

Ожидаем дивиденды Газпромнефти по итогам 1П 2023 г. на уровне 32 руб./акцию (4.9% доходности к текущей цене). Дивиденды Лукойла по итогам 1П 2023 г. ожидаем на уровне 743 руб./акцию (11% доходности к текущей цене).

- Прибыль Газпрома снизилась, а долговая нагрузка выросла

Чистая прибыль Газпрома за 1П 2023 г. снизилась в 8 раз г/г и была ниже наших (итак негативных) ожиданий. По див. политике Газпром может выплатить дивиденды по итогам 1П 2023 г. в размере 13 руб./акцию, но в долг (Газпром платит дивиденды только по итогам года, то есть выплата может быть в 2024 г.). По нашим расчетам, с учетом отчетности за 1П 2023 г., чистый денежный поток Газпрома в 1П 2023 г. был отрицательным. Если Газпром выплатит дивиденды в долг, долговая нагрузка компании вырастет еще сильнее (коэффициент ND/EBITDA составил 2.9х в 1П 2023 г.).

Вывод

Нефтегазовые компании вернулись к публикации отчетности, что позитивно для акций компаний. Лукойл показал наиболее сильный рост чистой прибыли и рентабельности относительно 2021 г., а также может рекомендовать дивиденды с наибольшей доходностью. Осенью драйверами для роста акций нефтегазовых компаний могут стать рекомендация и выплата дивидендов, а также рост цен на нефть. При этом укрепление рубля может быть негативом. Но в свои прогнозы мы и так закладываем более низкий курс доллара к рублю, и запас апсайда у некоторых компаний значительный даже с этим условием. Клиенты нашей аналитики знают, какие акции нефтегазовых компаний являются нашими фаворитами в портфеле.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Ограниченное предложения нефти поддерживает рост цен

#нефть

За последние 2 месяца цена на нефть Brent выросла на 17%: с $75/барр. в начале июля до $88/барр. на 1 сентября 2023 г. на фоне дефицита на рынке. Спрос на нефть продолжает расти, а предложение остается ограниченным. В посте расскажем подробнее об актуальной ситуации с предложением нефти в мире.

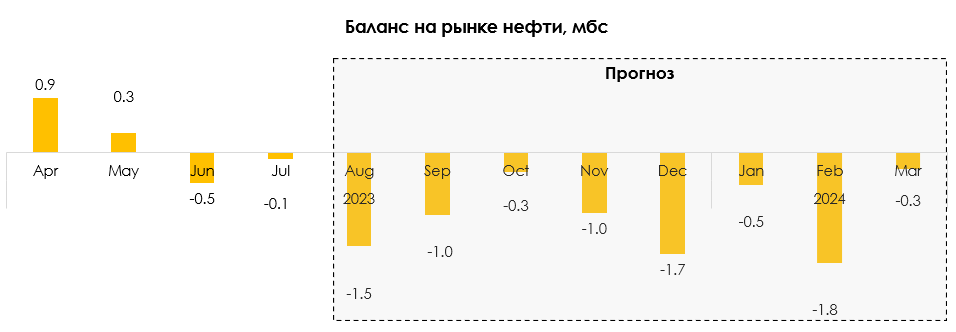

- Россия может продлевать добровольное сокращение добычи до конца года

В начале июля 2023 г. А. Новак заявил, что Россия добровольно снизит экспорт нефти в августе на 0.5 мбс (млн барр./сутки). Соответственно, добыча должна была снизиться аналогично примерно с 10.5 мбс в июне до 10.0 мбс в августе.

Недавно А. Новак заявил, что Россия продлит сокращение экспорта нефти на сентябрь – на 0.3 мбс относительно июня (считаем, что добыча снизится с 10.5 мбс в июне до 10.2 мбс в сентябре). Решение по объему добычи в октябре обсуждается с другими странами из ОПЕК+. Мы ожидаем, исходя из заявлений А. Новака, что часть объемов сокращения добычи и экспорта будет продлеваться каждый месяц до конца 2023 года, но объем сокращений будет постепенно уменьшаться, что мы уже видим по сентябрьскому.

- На следующей неделе С. Аравия может продлить добровольное сокращение добычи на октябрь

Ранее Аравия решила добровольно сократить добычу на 1 мбс в июле (с 10 мбс в июне до 9 мбс в июле). Затем добровольное сокращение добычи было продлено на август и сентябрь. С. Аравия заявила, что добровольное сокращение может быть продлено далее, но еще не принимала решение на октябрь. Сегодня появилась новость, что на следующей неделе ОПЕК+ и Россия представят новые параметры по сокращению добычи нефти. Возможно, будет принято новое решение по сокращению добычи на октябрь. На этом фоне цены на нефть поднялись выше $88/барр.

- Мятежи в Африке создают риски для добычи нефти в регионе

Летом 2023 г. произошел военный переворот в Нигере, а на этой неделе - в Габоне. Габон входит в ОПЕК+ и добывает 0.2 мбс нефти или 0.2% от мировой добычи (а добыча нефти в Нигерии составляет 1.2 мбс, 1% от мировой добычи). Поэтому нестабильность в этой стране создает риски задержки поставок нефти на мировом рынке.

Вывод

Из-за ограничения добычи ОПЕК+ и добровольного сокращения добычи в С. Аравии и России ожидаем, что дефицит на рынке нефти сохранится до конца года (даже с учетом замедления спроса в США и ЕС). При этом если С. Аравия продлит сокращение добычи, дефицит будет больше. Это будет способствовать росту цен на нефть (ожидаем, что потенциально цена на нефть Brent может вырасти до $100/барр. в 4 кв. 2023 г.). Нестабильность в Африке также создает риски для предложения нефти и положительно влияет на цены.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

За последние 2 месяца цена на нефть Brent выросла на 17%: с $75/барр. в начале июля до $88/барр. на 1 сентября 2023 г. на фоне дефицита на рынке. Спрос на нефть продолжает расти, а предложение остается ограниченным. В посте расскажем подробнее об актуальной ситуации с предложением нефти в мире.

- Россия может продлевать добровольное сокращение добычи до конца года

В начале июля 2023 г. А. Новак заявил, что Россия добровольно снизит экспорт нефти в августе на 0.5 мбс (млн барр./сутки). Соответственно, добыча должна была снизиться аналогично примерно с 10.5 мбс в июне до 10.0 мбс в августе.

Недавно А. Новак заявил, что Россия продлит сокращение экспорта нефти на сентябрь – на 0.3 мбс относительно июня (считаем, что добыча снизится с 10.5 мбс в июне до 10.2 мбс в сентябре). Решение по объему добычи в октябре обсуждается с другими странами из ОПЕК+. Мы ожидаем, исходя из заявлений А. Новака, что часть объемов сокращения добычи и экспорта будет продлеваться каждый месяц до конца 2023 года, но объем сокращений будет постепенно уменьшаться, что мы уже видим по сентябрьскому.

- На следующей неделе С. Аравия может продлить добровольное сокращение добычи на октябрь

Ранее Аравия решила добровольно сократить добычу на 1 мбс в июле (с 10 мбс в июне до 9 мбс в июле). Затем добровольное сокращение добычи было продлено на август и сентябрь. С. Аравия заявила, что добровольное сокращение может быть продлено далее, но еще не принимала решение на октябрь. Сегодня появилась новость, что на следующей неделе ОПЕК+ и Россия представят новые параметры по сокращению добычи нефти. Возможно, будет принято новое решение по сокращению добычи на октябрь. На этом фоне цены на нефть поднялись выше $88/барр.

- Мятежи в Африке создают риски для добычи нефти в регионе

Летом 2023 г. произошел военный переворот в Нигере, а на этой неделе - в Габоне. Габон входит в ОПЕК+ и добывает 0.2 мбс нефти или 0.2% от мировой добычи (а добыча нефти в Нигерии составляет 1.2 мбс, 1% от мировой добычи). Поэтому нестабильность в этой стране создает риски задержки поставок нефти на мировом рынке.

Вывод

Из-за ограничения добычи ОПЕК+ и добровольного сокращения добычи в С. Аравии и России ожидаем, что дефицит на рынке нефти сохранится до конца года (даже с учетом замедления спроса в США и ЕС). При этом если С. Аравия продлит сокращение добычи, дефицит будет больше. Это будет способствовать росту цен на нефть (ожидаем, что потенциально цена на нефть Brent может вырасти до $100/барр. в 4 кв. 2023 г.). Нестабильность в Африке также создает риски для предложения нефти и положительно влияет на цены.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Курс «Система 1.0» - старт 4 сентября

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

🔥Если вы уже сейчас уверены, что хотите пройти курс «Система 1.0» от и до, прокачать свои знания в области инвестиций, привести свой портфель в порядок и увидеть положительный результат, то до 1-го сентября включительно действует скидка 35% на все тарифы - а дальше повышение цен

Оплата по ссылке https://invest-heroes.ru/system-1

Друзья, 4 сентября стартует третий поток курса «Система 1.0». Напоминаем, 1-ая неделя курса доступна всем бесплатно (с 4 по 10 сентября) - необходимо пройти регистрацию. А далее, после пробного периода, мы продолжим обучение в закрытом чате с теми учениками, которые примут решение пройти у нас курс полностью.

🔥Если вы уже сейчас уверены, что хотите пройти курс «Система 1.0» от и до, прокачать свои знания в области инвестиций, привести свой портфель в порядок и увидеть положительный результат, то до 1-го сентября включительно действует скидка 35% на все тарифы - а дальше повышение цен

Оплата по ссылке https://invest-heroes.ru/system-1

invest-heroes.ru

Система 1.0 | Invest Heroes

Пятый поток знаменитого курса от команды Invest Heroes, который прошли уже больше 1000 человек! Курс даёт все необходимые знания и навыки для успешного входа на рынок.

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

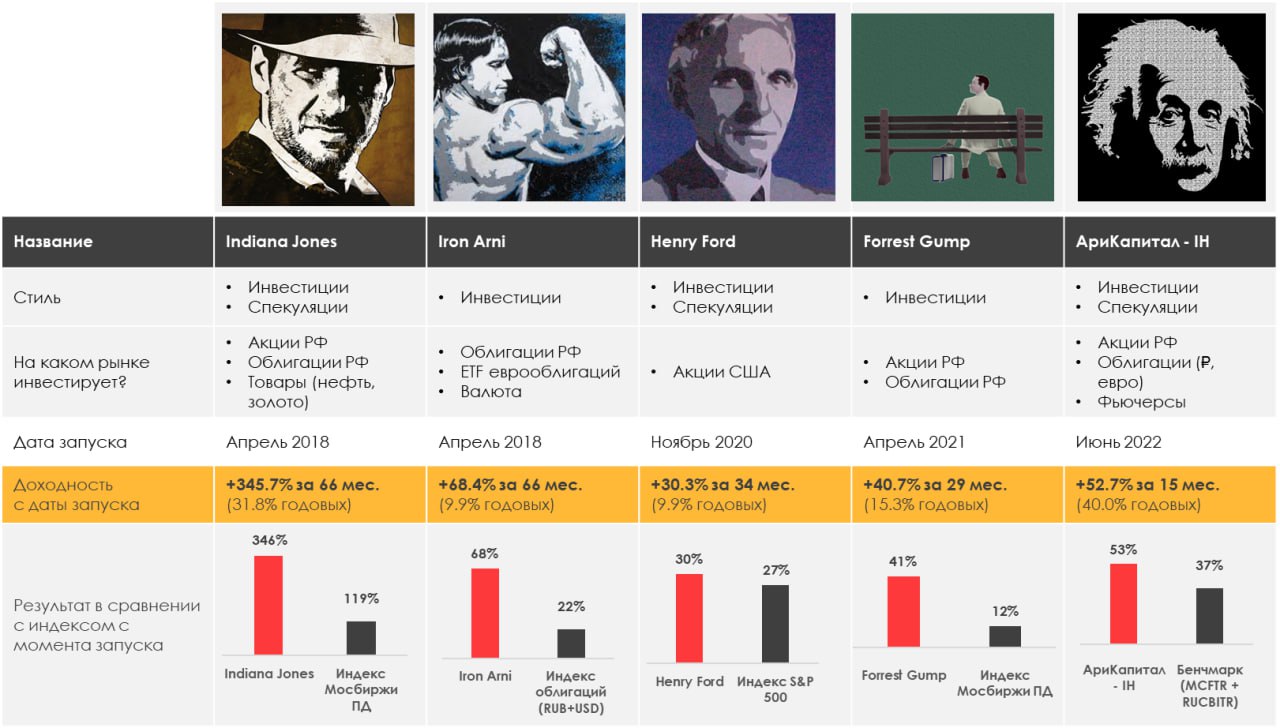

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.46%

> Henry Ford: +3.53%.

> Iron Arny: -0.42%

> Forrest Gump RU: +0.52%

> Фонд АриКапитал IH: +0.57%

> Индекс Мосбиржи ПД: +2.34%

> Индекс S&P500: +2.50%

Портфель IJ:

Перешли в режим ожидания: побьет ли индекс хаи?… Ждем развязки и проводим легкие ребалансировки в портфеле.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Подрастили портфель за неделю. Практически все позиции выросли. Две позиции, по которым ждали отчетность, закрыли на ней. Докупили нефтянки и акций роста.

Портфель Iron Arny:

Цены облигаций продолжают быть под давлением на фоне комментариев представителей ЦБ о дальнейшей траектории КС. На неделе закрыли позиции в ОФЗ и запарковали их в фонд денежного рынка.

Портфель Forrest Gump RU:

На неделе усилили ставки на транспортный сектор, видим большие перспективы переоценки в двух компаниях.

Фонд АриКапитал IH:

Фонд вышел из защитного режима и восстановил чистую долю акций до 50%, ставим на укрепление рубля в осенние месяцы, постепенно формируем позиции в перспективных рублевых корпоративных облигациях с 13-14% доходностью, где рынок начинает закладывать повышение ставки на ближайших заседаниях.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.46%

> Henry Ford: +3.53%.

> Iron Arny: -0.42%

> Forrest Gump RU: +0.52%

> Фонд АриКапитал IH: +0.57%

> Индекс Мосбиржи ПД: +2.34%

> Индекс S&P500: +2.50%

Портфель IJ:

Перешли в режим ожидания: побьет ли индекс хаи?… Ждем развязки и проводим легкие ребалансировки в портфеле.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Подрастили портфель за неделю. Практически все позиции выросли. Две позиции, по которым ждали отчетность, закрыли на ней. Докупили нефтянки и акций роста.

Портфель Iron Arny:

Цены облигаций продолжают быть под давлением на фоне комментариев представителей ЦБ о дальнейшей траектории КС. На неделе закрыли позиции в ОФЗ и запарковали их в фонд денежного рынка.

Портфель Forrest Gump RU:

На неделе усилили ставки на транспортный сектор, видим большие перспективы переоценки в двух компаниях.

Фонд АриКапитал IH:

Фонд вышел из защитного режима и восстановил чистую долю акций до 50%, ставим на укрепление рубля в осенние месяцы, постепенно формируем позиции в перспективных рублевых корпоративных облигациях с 13-14% доходностью, где рынок начинает закладывать повышение ставки на ближайших заседаниях.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Свежий выпуск Пирогов уже на YouTube!

Главная тема выпуска - инфляция. Она разгоняется и в России, и в США. И это влияет сразу на кучу рынков (сектора на рынке акций, валюты, облигации)

Вот 4 вопроса, которые мы разобрали:

- Инфляция в России идет к 8-9% по году, причем это инфляция предложения/издержек. Как это отыграть на портфеле?

(а) линкеры/флоутеры и потом ОФЗ

(б) сектор ритейла

-Всплеск активности и спроса на рынке товаров в мире, рост цен на сырье.

Поговорили о том, что с этим делать (ставить на сырье и потребсектор, акции роста / не ждать от ФРС пощады)

- Китай не так плох, как о нем думали. Комментируем актуальность идей в потребсекторе Китая;

- Новый сильный сектор в РФ: транспорт. Подсветил вам 2 имени, в которых вижу бешенный FCF

Приятного просмотра! Не забывайте ставить палец вверх👍🏻

Главная тема выпуска - инфляция. Она разгоняется и в России, и в США. И это влияет сразу на кучу рынков (сектора на рынке акций, валюты, облигации)

Вот 4 вопроса, которые мы разобрали:

- Инфляция в России идет к 8-9% по году, причем это инфляция предложения/издержек. Как это отыграть на портфеле?

(а) линкеры/флоутеры и потом ОФЗ

(б) сектор ритейла

-Всплеск активности и спроса на рынке товаров в мире, рост цен на сырье.

Поговорили о том, что с этим делать (ставить на сырье и потребсектор, акции роста / не ждать от ФРС пощады)

- Китай не так плох, как о нем думали. Комментируем актуальность идей в потребсекторе Китая;

- Новый сильный сектор в РФ: транспорт. Подсветил вам 2 имени, в которых вижу бешенный FCF

Приятного просмотра! Не забывайте ставить палец вверх👍🏻

{kind=link}

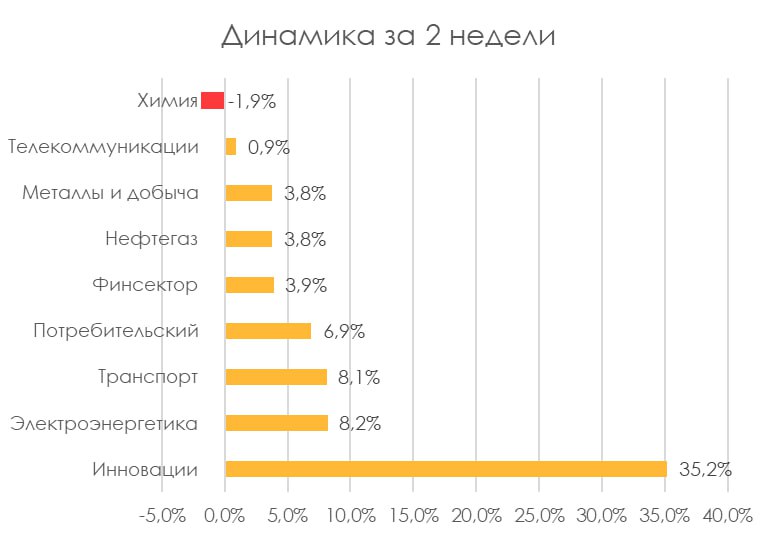

Актуальные тренды на рынке акций РФ: что сейчас отыгрывает рынок

#divingdeeper

Две недели назад я разбирал, что тренд с игрой в девальвацию на рынке акций закончился. И теперь мы наблюдаем в режиме реального времени, как меняются приоритеты на рынке.

За последние две недели топ-4 сектора это IT, энергия, транспорт и ритейл. Все сектора, связанные с экспортом, растут медленнее, самые слабые наиболее сильно зависят от курса рубля - Фосагро, сталевары, добывающие компании. Надо отметить, что часть движений в сталеварах и добыче были связаны с вышедшими отчетностями на прошлой неделе, но в целом картина не менялась.

Несмотря на все еще слабый рубль (96-97 еще пару месяцев назад многим виделся как нереальный сценарий), чувствительные к рублю экспортеры умеренно растут, а "бумят" акции внутреннего рынка - Positive, Мосбиржа, Глобалтранс, Ренессанс, Совкомфлот в лидерах роста за последний месяц.

На мой взгляд, это отражает смену настроений - большого потенциала в ставке на ослабление рубля уже нет, соотношение риск/доходность выглядит неинтересным. А в акциях внутреннего рынка остается существенная недооценка, в том числе и за счет продолжающегося роста бизнеса в ряде компаний. Отдельным особняком стоит нефтегаз - там есть потенциал, но не за счет валюты, а за счет роста цен на нефть и газ.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Две недели назад я разбирал, что тренд с игрой в девальвацию на рынке акций закончился. И теперь мы наблюдаем в режиме реального времени, как меняются приоритеты на рынке.

За последние две недели топ-4 сектора это IT, энергия, транспорт и ритейл. Все сектора, связанные с экспортом, растут медленнее, самые слабые наиболее сильно зависят от курса рубля - Фосагро, сталевары, добывающие компании. Надо отметить, что часть движений в сталеварах и добыче были связаны с вышедшими отчетностями на прошлой неделе, но в целом картина не менялась.

Несмотря на все еще слабый рубль (96-97 еще пару месяцев назад многим виделся как нереальный сценарий), чувствительные к рублю экспортеры умеренно растут, а "бумят" акции внутреннего рынка - Positive, Мосбиржа, Глобалтранс, Ренессанс, Совкомфлот в лидерах роста за последний месяц.

На мой взгляд, это отражает смену настроений - большого потенциала в ставке на ослабление рубля уже нет, соотношение риск/доходность выглядит неинтересным. А в акциях внутреннего рынка остается существенная недооценка, в том числе и за счет продолжающегося роста бизнеса в ряде компаний. Отдельным особняком стоит нефтегаз - там есть потенциал, но не за счет валюты, а за счет роста цен на нефть и газ.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Фосагро: Ожидаемо слабый отчет за 1П 2023 г.

#PHOR

На прошлой неделе компания опубликовала финансовые результаты по итогам 1 полугодия 2023 г., которые были ожидаемо слабыми. В прошлом посте мы говорили, что пик финансовых результатов компании был пройден из-за сильного падения цен на удобрения более, чем на 40-50% с локальных вершин. Мы по прежнему ожидаем, что компания в ближайшие 1.5 года будет показывать слабые результаты по сравнению с 2021-2022 гг.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Ожидаемо слабые финансовые результаты

👉На операционном уровне все в порядке, объем производства удобрений за 1 полугодие 2023 г. вырос на 4% г/г. до 5.6 млн т., а продажи снизились на 4% г/г до 5.5 млн т. Компания накапливает запасы для поставок в сезон на рынки Южной Америки и Азии. Это нейтральный момент для компании.

👉Цены реализации удобрений, по нашим оценкам, упали на 26% кв/кв до 400 $/т. на фосфоросодержащие удобрения и на 15% кв/ка до 250 $/т.на азотосодержащие удобрения за 2 кв. 2023 г. Падение цен реализации — главная причина снижения доходов компании. Кроме этого, компания, по нашей оценке, поставляет удобрения с дисконтом к мировым ценам.

👉 Как итог: выручка компании снизилась на 36.8% г/г, до 212.8 млрд руб., а скорр. EBITDA - на 49.9% г/г, до 82.8 млрд руб. Ситуация похожа на Сегежу, когда компания операционно работает с нормальными объемами, но из-за падения мировых цен существенно падает ее прибыль.

👉Совет директоров Фосагро рекомендовал внеочередному собранию акционеров утвердить дивидендные выплаты из расчета 126 рублей (див. доходность к текущей цене ~1.8%) на обыкновенную акцию по итогам 2 кв. 2023 г. Мы считаем, что дивиденды составят 669 руб. на акцию (9.3% див. доходности к текущей цене) по итогам 2023 г. и 537 руб. (7.5% див. доходности к текущей цене) по итогам 2024 г. В 2021 и 2022 г. дивиденд составил 885 и 1173 руб. соответственно.

Актуальный взгляд на компанию

В условиях сниженных цен на удобрения в 2023-24 гг. по сравнению с 2022 г. и с учетом введения экспортных пошлин на удобрения в размере 7% мы не считаем акции Фосагро интересными к покупке.

Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты, как в 2022 г., и сохранять высокие дивидендные выплаты. Дивиденды по итогам 2 кв. 2023 г. (126 руб.) будут заметно ниже квартальных дивидендов за 2022 г. и 1 кв. 2023 г. (265-465 руб.).

Марк Пальшин

Senior Analyst

@Palshinmd

#PHOR

На прошлой неделе компания опубликовала финансовые результаты по итогам 1 полугодия 2023 г., которые были ожидаемо слабыми. В прошлом посте мы говорили, что пик финансовых результатов компании был пройден из-за сильного падения цен на удобрения более, чем на 40-50% с локальных вершин. Мы по прежнему ожидаем, что компания в ближайшие 1.5 года будет показывать слабые результаты по сравнению с 2021-2022 гг.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Ожидаемо слабые финансовые результаты

👉На операционном уровне все в порядке, объем производства удобрений за 1 полугодие 2023 г. вырос на 4% г/г. до 5.6 млн т., а продажи снизились на 4% г/г до 5.5 млн т. Компания накапливает запасы для поставок в сезон на рынки Южной Америки и Азии. Это нейтральный момент для компании.

👉Цены реализации удобрений, по нашим оценкам, упали на 26% кв/кв до 400 $/т. на фосфоросодержащие удобрения и на 15% кв/ка до 250 $/т.на азотосодержащие удобрения за 2 кв. 2023 г. Падение цен реализации — главная причина снижения доходов компании. Кроме этого, компания, по нашей оценке, поставляет удобрения с дисконтом к мировым ценам.

👉 Как итог: выручка компании снизилась на 36.8% г/г, до 212.8 млрд руб., а скорр. EBITDA - на 49.9% г/г, до 82.8 млрд руб. Ситуация похожа на Сегежу, когда компания операционно работает с нормальными объемами, но из-за падения мировых цен существенно падает ее прибыль.

👉Совет директоров Фосагро рекомендовал внеочередному собранию акционеров утвердить дивидендные выплаты из расчета 126 рублей (див. доходность к текущей цене ~1.8%) на обыкновенную акцию по итогам 2 кв. 2023 г. Мы считаем, что дивиденды составят 669 руб. на акцию (9.3% див. доходности к текущей цене) по итогам 2023 г. и 537 руб. (7.5% див. доходности к текущей цене) по итогам 2024 г. В 2021 и 2022 г. дивиденд составил 885 и 1173 руб. соответственно.

Актуальный взгляд на компанию

В условиях сниженных цен на удобрения в 2023-24 гг. по сравнению с 2022 г. и с учетом введения экспортных пошлин на удобрения в размере 7% мы не считаем акции Фосагро интересными к покупке.

Без высоких цен на удобрения компании не удастся показывать столь впечатляющие результаты, как в 2022 г., и сохранять высокие дивидендные выплаты. Дивиденды по итогам 2 кв. 2023 г. (126 руб.) будут заметно ниже квартальных дивидендов за 2022 г. и 1 кв. 2023 г. (265-465 руб.).

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Повысить нельзя держать. Где ЦБ поставит запятую?

#cтавка #облигации

15 сентября состоится плановое заседание Банка России на котором будет решаться судьба ключевой ставки. На внеплановое повышение до 12%, рынок облигаций отреагировал снижением, но затем "отскочил" вверх. После того, как Минфин вернулся на первичный рынок за новыми займами, цены облигаций перешли к снижению.

На сегодняшний день уже преодолен минимум по индексу RGBI, который мы видели 15 августа и снижение продолжается, реагируя на ястребиные заявления представителей ЦБ о том, что возможно дальнейшее повышение КС.

💡 Что мы думаем

Склоняемся в сторону того, что ЦБ возьмет паузу, т.к:

• мы считаем, надо больше времени, чтобы оценить эффекты от резкого хайка до 12%

• можно продолжить жесткие словесные интервенции для того, чтобы ставки в экономике по различным финансовым активам и инструментам до конца отразили внеплановое повышение = усиление эффекта от трансмиссионного механизма ДКП

• сам Банк России говорит, что инфляция на конец года будет у верхней границы их прогноза (5-6.5%), т.е. они не ставят сегодня на то, что она уйдет выше их собственного прогноза

Однако, мы не удивимся, если ЦБ решит повысить ставку, т.к. он также использует её для борьбы с курсом (это работает, но с временным лагом и не решает, кмк, фундаментальные причины ослабления рубля).

Поэтому покупать облигации на полную долю сегодня не стоит. Чтобы знать, когда будет момент для увеличения позиций в облигациях и какие бумаги покупать присоединяйтесь к нашей подписке.

Как долго ставка может остаться на текущем уровне?

Если рассуждать о том, как долго с нами будет КС 12%, то здесь мы согласны с некоторыми макроэкономистами, что этот уровень может продержаться до 1-2 кв. 2024. т.к. в этот раз повышение направлено не на купирование рисков финансовой стабильности (как в прошлые резкие повышения), а на борьбу с рисками ценовой стабильности.

Поэтому пока мы не увидим устойчивое замедление текущих темпов роста цен в годовом выражении с сезонной корректировкой, снижения КС можно не ждать.

#cтавка #облигации

15 сентября состоится плановое заседание Банка России на котором будет решаться судьба ключевой ставки. На внеплановое повышение до 12%, рынок облигаций отреагировал снижением, но затем "отскочил" вверх. После того, как Минфин вернулся на первичный рынок за новыми займами, цены облигаций перешли к снижению.

На сегодняшний день уже преодолен минимум по индексу RGBI, который мы видели 15 августа и снижение продолжается, реагируя на ястребиные заявления представителей ЦБ о том, что возможно дальнейшее повышение КС.

💡 Что мы думаем

Склоняемся в сторону того, что ЦБ возьмет паузу, т.к:

• мы считаем, надо больше времени, чтобы оценить эффекты от резкого хайка до 12%

• можно продолжить жесткие словесные интервенции для того, чтобы ставки в экономике по различным финансовым активам и инструментам до конца отразили внеплановое повышение = усиление эффекта от трансмиссионного механизма ДКП

• сам Банк России говорит, что инфляция на конец года будет у верхней границы их прогноза (5-6.5%), т.е. они не ставят сегодня на то, что она уйдет выше их собственного прогноза

Однако, мы не удивимся, если ЦБ решит повысить ставку, т.к. он также использует её для борьбы с курсом (это работает, но с временным лагом и не решает, кмк, фундаментальные причины ослабления рубля).

Поэтому покупать облигации на полную долю сегодня не стоит. Чтобы знать, когда будет момент для увеличения позиций в облигациях и какие бумаги покупать присоединяйтесь к нашей подписке.

Как долго ставка может остаться на текущем уровне?

Если рассуждать о том, как долго с нами будет КС 12%, то здесь мы согласны с некоторыми макроэкономистами, что этот уровень может продержаться до 1-2 кв. 2024. т.к. в этот раз повышение направлено не на купирование рисков финансовой стабильности (как в прошлые резкие повышения), а на борьбу с рисками ценовой стабильности.

Поэтому пока мы не увидим устойчивое замедление текущих темпов роста цен в годовом выражении с сезонной корректировкой, снижения КС можно не ждать.

{kind=link}

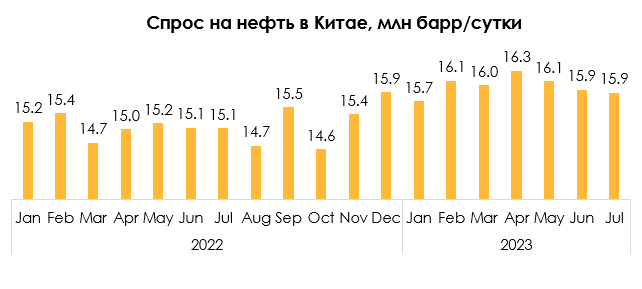

Как рост спроса на нефть в Китае может повлиять на цены на нефть

#нефть

Спрос на нефть в Китае в существенно влияет на цены на нефть, т. к. около половины роста спроса на нефть в мире приходится на Китай. Летом рост спроса на нефть в Китае замедлился, это оказывало давление на цены. В посте рассмотрим подробнее, насколько в Китае может вырасти спрос на нефть в этом году и как это повлияет на цены.

- Спрос на нефть в Китае может вырасти в этом году на 0.9 мбс г/г (с 15.2 до 16.1 мбс)

Около половины роста спроса на нефть приходится на Китай, мы писали об этом в предыдущем посте. Минэнерго США ожидает, что спрос на нефть в развивающихся странах вырастет с 53.5 мбс в 2022 г. до 55.2 мбс в 2023 г. (на 1.66 мбс г/г), а в развитых – с 45.9 мбс в 2022 г. до 46.0 мбс в 2023 г. (на 0.1 мбс г/г). При этом половина роста спроса придется на Китай – спрос в Китае вырастет с 15.2 мбс в 2022 г. до 16.0 мбс в 2023 г. (на 0.82 мбс г/г ). ОПЕК ожидает, что спрос в развивающихся странах вырастет с 45.95 мбс в 2022 г. до 46.02 мбс в 2023 г. (на 2.36 мбс г/г), в развитых – с 53.6 в 2022 г. до 56.0 мбс в 2023 г. (на 0.07 мбс г/г), спрос в Китае вырастет с 14.9 мбс в 2022 г. до 15.8 мбс в 2023 г. (на 0.9 мбс г/г) и обеспечит около 40% роста спроса на нефть в мире.

- В июне-июле рост спроса на нефть в Китае замедлился

В конце 2022 г. Китай снял ряд ковидных ограничений, и это способствовало восстановлению экономики и росту спроса на нефть. Спрос на нефть в Китае вырос с 15.9 мбс в декабре 2022 г. до 16.3 мбс в апреле 2023 г. (в апреле рост спроса ускорился до 1.3 мбс г/г). Затем спрос снизился сезонно до 15.9 мбс в июне-июле, и рост спроса замедлился до 0.8 мбс г/г.

- В Китае растет импорт нефти, авиаперевозки и квоты на экспорт нефтепродуктов

При этом есть признаки, что спрос на нефть в Китае остается высоким. В августе импорт нефти в Китай составил 52.8 млн тонн или 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В июле 2023 г. пассажирские перевозки в Китае выросли на 84% г/г. Sinopec ожидает, что во 2 полугодии спрос на авиатопливо может вырасти на 90% г/г (в 2022 г. в среднем потребление авиатоплива в Китае составило 0.5 мбс). Также Китай недавно увеличил квоты на экспорт нефтепродуктов в 2023 г. дополнительно на 15 млн т: всего квоты вырастут с 34.8 млн т в 2022 г. до 54.0 млн т в 2023 г.

Вывод

В этом году спрос на нефть в Китае восстанавливался относительно прошлого года из-за снятия ряда ковидных ограничений и роста экономики. При этом летом рост спроса замедлился. Сезонно в сентябре-октябре спрос на нефть в Китае не растет относительно лета, но в ноябре-декабре спрос может вырасти примерно на 0.9 мбс г/г или на 0.6 мбс от текущего уровня (с 15.9 мбс до 16.5 мбс). Это положительно повлияет на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

Спрос на нефть в Китае в существенно влияет на цены на нефть, т. к. около половины роста спроса на нефть в мире приходится на Китай. Летом рост спроса на нефть в Китае замедлился, это оказывало давление на цены. В посте рассмотрим подробнее, насколько в Китае может вырасти спрос на нефть в этом году и как это повлияет на цены.

- Спрос на нефть в Китае может вырасти в этом году на 0.9 мбс г/г (с 15.2 до 16.1 мбс)

Около половины роста спроса на нефть приходится на Китай, мы писали об этом в предыдущем посте. Минэнерго США ожидает, что спрос на нефть в развивающихся странах вырастет с 53.5 мбс в 2022 г. до 55.2 мбс в 2023 г. (на 1.66 мбс г/г), а в развитых – с 45.9 мбс в 2022 г. до 46.0 мбс в 2023 г. (на 0.1 мбс г/г). При этом половина роста спроса придется на Китай – спрос в Китае вырастет с 15.2 мбс в 2022 г. до 16.0 мбс в 2023 г. (на 0.82 мбс г/г ). ОПЕК ожидает, что спрос в развивающихся странах вырастет с 45.95 мбс в 2022 г. до 46.02 мбс в 2023 г. (на 2.36 мбс г/г), в развитых – с 53.6 в 2022 г. до 56.0 мбс в 2023 г. (на 0.07 мбс г/г), спрос в Китае вырастет с 14.9 мбс в 2022 г. до 15.8 мбс в 2023 г. (на 0.9 мбс г/г) и обеспечит около 40% роста спроса на нефть в мире.

- В июне-июле рост спроса на нефть в Китае замедлился

В конце 2022 г. Китай снял ряд ковидных ограничений, и это способствовало восстановлению экономики и росту спроса на нефть. Спрос на нефть в Китае вырос с 15.9 мбс в декабре 2022 г. до 16.3 мбс в апреле 2023 г. (в апреле рост спроса ускорился до 1.3 мбс г/г). Затем спрос снизился сезонно до 15.9 мбс в июне-июле, и рост спроса замедлился до 0.8 мбс г/г.

- В Китае растет импорт нефти, авиаперевозки и квоты на экспорт нефтепродуктов

При этом есть признаки, что спрос на нефть в Китае остается высоким. В августе импорт нефти в Китай составил 52.8 млн тонн или 12.4 мбс, на 2.1 мбс выше июля 2023 г. (10.3 мбс) и на 3.5 мбс - июля 2022 г. (8.9 мбс). В июле 2023 г. пассажирские перевозки в Китае выросли на 84% г/г. Sinopec ожидает, что во 2 полугодии спрос на авиатопливо может вырасти на 90% г/г (в 2022 г. в среднем потребление авиатоплива в Китае составило 0.5 мбс). Также Китай недавно увеличил квоты на экспорт нефтепродуктов в 2023 г. дополнительно на 15 млн т: всего квоты вырастут с 34.8 млн т в 2022 г. до 54.0 млн т в 2023 г.

Вывод

В этом году спрос на нефть в Китае восстанавливался относительно прошлого года из-за снятия ряда ковидных ограничений и роста экономики. При этом летом рост спроса замедлился. Сезонно в сентябре-октябре спрос на нефть в Китае не растет относительно лета, но в ноябре-декабре спрос может вырасти примерно на 0.9 мбс г/г или на 0.6 мбс от текущего уровня (с 15.9 мбс до 16.5 мбс). Это положительно повлияет на цены на нефть.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Друзья, напоминаем, что недавно мы запустили отдельный канал с анализом трендов для глобальных акций!

Там уже есть обзоры на отрасли кибербезопасности, отрасль солнечной энергетики и даже несколько конкретных ставок на акции от нашей команды!

Переходите в канал, открывайте для себя новые детали о компаниях и отраслях, в которые инвестируете 👇

Там уже есть обзоры на отрасли кибербезопасности, отрасль солнечной энергетики и даже несколько конкретных ставок на акции от нашей команды!

Переходите в канал, открывайте для себя новые детали о компаниях и отраслях, в которые инвестируете 👇

Forwarded from Invest Heroes Global

На войне все средства хороши или как Tesla девять месяцев снижает цены на EV

Снижение компанией Tesla цен на свои электромобили по всему миру на 20% в январе 2023 года положило начало ценовой войне, которая особенно заметна в Китае, где была сделана ставка на то, что лучшая среди конкурентов рентабельность Tesla позволит компании противостоять растущей конкуренции и расположить к себе покупателей в условиях слабой экономики.

В течение пары месяцев после начала ценовой войны от Tesla, к ней присоединились от 25% всех производителей EV, чтобы не потерять конкурентоспособность (такие как Ford, Hyundai, Kia, Audi). Ожидалось, что это временное решение на пару кварталов, так как у самой Tesla производство превышало продажи и 8%-10% EV оставались на складах.

Но несмотря на бурный рост продаж EV в 2023 году, мощности все еще остались недозагруженными, а Илон Маск высказался о том, что доля рынка и объёмы продаж для компании важнее сиюминутной прибыли.

Июльское снижение продаж электромобилей Tesla в Китае на 31% по сравнению с предыдущим месяцем сподвигло компанию на активные действия по восстановлению объема продаж,

👉🏻 были снижены цены на имеющиеся запасы автомобилей премиум-класса Model S (с 808 900 юаней ранее до 754 900 юаней) и Model X (с 898 900 юаней ранее до 836 900 юаней) в Китае на 6,7% и 6,9% соответственно

👉🏻 снижены цены на Model Y Long Range на 4,5% до 299 900 юаней и на Model Y Performance - на 3,8% до 349 900 юаней

👉🏻 а также предоставлены субсидии на страхование покупателям версий Model 3 начального уровня с задним приводом в период с 14 августа по 30 сентября в Китае и предложены ваучеры на $420 в Шанхае 3000 клиентам, которые закажут и зарегистрируют один из своих электромобилей Model 3 или Model Y, произведенных на месте в августе

Проводимые компанией действия значительно ускорили процесс удешевления EV для конечного потребителя, что уже в августе поспособствовало увеличению продаж Model 3 и Model Y на 30% м/м.

Из последнего, 7 сентября гонконгское издательство Hong Kong Economic Times сообщило о представлении новой Tesla Model 3 в Гонконге, на которую цена снизится на 36 400 гонконгских долларов (HKD) до 328 300 HKD ($41.88 тыс.), что означает, что Tesla пока не собирается сбавлять обороты в снижении цен не только на старые, но и на новые электромобили.

Наибольший удар политика Tesla наносит классическому автопрому, который не вышел на измеримые объемы продаж EV и не обладает технологиями для удешевления EV.

Снижение компанией Tesla цен на свои электромобили по всему миру на 20% в январе 2023 года положило начало ценовой войне, которая особенно заметна в Китае, где была сделана ставка на то, что лучшая среди конкурентов рентабельность Tesla позволит компании противостоять растущей конкуренции и расположить к себе покупателей в условиях слабой экономики.

В течение пары месяцев после начала ценовой войны от Tesla, к ней присоединились от 25% всех производителей EV, чтобы не потерять конкурентоспособность (такие как Ford, Hyundai, Kia, Audi). Ожидалось, что это временное решение на пару кварталов, так как у самой Tesla производство превышало продажи и 8%-10% EV оставались на складах.

Но несмотря на бурный рост продаж EV в 2023 году, мощности все еще остались недозагруженными, а Илон Маск высказался о том, что доля рынка и объёмы продаж для компании важнее сиюминутной прибыли.

Июльское снижение продаж электромобилей Tesla в Китае на 31% по сравнению с предыдущим месяцем сподвигло компанию на активные действия по восстановлению объема продаж,

👉🏻 были снижены цены на имеющиеся запасы автомобилей премиум-класса Model S (с 808 900 юаней ранее до 754 900 юаней) и Model X (с 898 900 юаней ранее до 836 900 юаней) в Китае на 6,7% и 6,9% соответственно

👉🏻 снижены цены на Model Y Long Range на 4,5% до 299 900 юаней и на Model Y Performance - на 3,8% до 349 900 юаней

👉🏻 а также предоставлены субсидии на страхование покупателям версий Model 3 начального уровня с задним приводом в период с 14 августа по 30 сентября в Китае и предложены ваучеры на $420 в Шанхае 3000 клиентам, которые закажут и зарегистрируют один из своих электромобилей Model 3 или Model Y, произведенных на месте в августе

Проводимые компанией действия значительно ускорили процесс удешевления EV для конечного потребителя, что уже в августе поспособствовало увеличению продаж Model 3 и Model Y на 30% м/м.

Из последнего, 7 сентября гонконгское издательство Hong Kong Economic Times сообщило о представлении новой Tesla Model 3 в Гонконге, на которую цена снизится на 36 400 гонконгских долларов (HKD) до 328 300 HKD ($41.88 тыс.), что означает, что Tesla пока не собирается сбавлять обороты в снижении цен не только на старые, но и на новые электромобили.

Наибольший удар политика Tesla наносит классическому автопрому, который не вышел на измеримые объемы продаж EV и не обладает технологиями для удешевления EV.

Сегежа: слабый отчет за 1П 2023 г.

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

#SGZH

На прошлой неделе компания опубликовала финансовые результаты по итогам 2 кв. 2023 г., которые были слабыми. В прошлом посте мы писали, что, по нашим оценкам, девальвация не сильно поможет финансовым результатам компании из-за ожиданий по стагнации цен на продукцию Сегежи. Фактически, цены продолжили снижаться, в результате чего слабый рубль не помог компании показать хорошие результаты.

Далее рассмотрим финансовые результаты компании по итогам 1 полугодия 2023 г. и дадим актуальный взгляд на компанию.

Слабые финансовые результаты

–Выручка снизилась на 24% г/г, до 21.1 млрд руб. (+13% кв/кв) на фоне продолжающего падения цен на продукцию компании. Высокий курс доллара к рублю не компенсирует значительное снижение цен на продукцию Сегежи.

–OIBDA снизилась на 51% г/г, до 2.9 млрд руб. (+166% кв/кв). Компания продолжает работать над своей эффективностью, в результате чего она продолжает снижать удельную себестоимость продукции. Однако, без должного роста цен не стоит ожидать хорошей динамики OIBDA.

-Чистый долг вырос на 3% кв/кв, до 114.0 млрд руб., на конец 2 кв. 2023 г. Мы ожидаем, что он незначительно сократится до 113.3 млрд руб. на конец 2023 г. Коэффициент чистый долг/OIBDA может составить 6.4х на конец 2023 г. против 10.4х на конец 2 кв. 2023 г. Далее, по мере восстановления рыночной конъюнктуры, чистый долг, по нашим оценкам, снизится до 97.8 млрд руб. на конец 2024 г. Коэффициент чистый долг/OIBDA может заметно уменьшиться до 2.8х на конец 2024 г.

-Компания по-прежнему не собирается выплачивать дивиденды, что, по нашему мнению, разумно, учитывая высокий долг. В ближайшие годы выплат ожидать не стоит.

Актуальный взгляд на компанию

В результате продолжающегося снижения цен на продукцию Сегежи из-за слабого спроса в Китае, а также высокого чистого долга компании мы не считаем акции Сегежи интересными для удержания на горизонте года. Без ощутимого улучшения конъюнктуры рынка компании будет сложно сокращать долг. В таких условиях мы не ожидаем выплаты дивидендов в ближайшие годы.

Кроме этого, процентные платежи компании с 2021 г. сильно выросли с 1.0 до 3.8 млрд руб. в квартал на фоне повышения ставки по кредитам и самого долга. Мы ожидаем, что в среднем компания будет тратить обслуживание долга 3.8-4.2 млрд руб. в квартал в 2023-24 гг. Это будет составлять примерно 40-65% от EBITDA, что заметно выше, чем в 2021 г. (~12-20%). Такие высокие платежи будут давить на финансовое положение компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -4.80%

> Henry Ford: -2.67%.

> Iron Arny: -0.86%

> Forrest Gump RU: -2.19%

> Фонд АриКапитал IH: -1.70%

> Индекс Мосбиржи ПД: -2.74%

> Индекс S&P500: -1.29%

Портфель IJ:

Неделю работали с коррекцией. По итогам портфель корректируется вместе с рынком. Что хорошо/плохо:

- хорошо, что акции в шорте валятся уверенно;

- хорошо добрали шорт через IMOEX;

- плохо, что доллар пока падает меньше, чем IMOEX.

Будем работать с этой коррекцией дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продали часть позиций из портфеля, чтобы снизить уровень чистого лонга. Думаю, что нас ждет волатильный период в ближайшие две недели на фоне выхода данных по инфляции и заседания ФРС.

Портфель Iron Arny:

Портфель продолжил снижение на фоне распродаж в облигациях. Рынок боится дальнейшего повышения КС. В случае сохранения ставки ждем отскок. Сохраняем кэш для докупок.

Портфель Forrest Gump RU:

Портфель по доходности за год идет примерно на уровне с рынком акций, однако, в портфеле большую часть этого времени не было 100% в акциях, а была защита в размере 30-50% портфеля..

Фонд АриКапитал IH:

Сохраняем долю акций около 50% с фокусом на нефтегазовый сектор, на коррекции готовы увеличивать экспозицию в акциях с прицелом до конца года.

В рублевых облигациях рынок стал закладывать риски дальнейшего повышения ключевой ставки, что отражается в росте доходностей как ОФЗ, так и корпоративных облигаций.

Мы полагаем, что текущие темпы инфляции дают ЦБ РФ время на анализ эффекта от уже состоявшегося повышения КС до 12%, ждём сохранения ставки и частично восстановления рынка ОФЗ после 15 сентября.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -4.80%

> Henry Ford: -2.67%.

> Iron Arny: -0.86%

> Forrest Gump RU: -2.19%

> Фонд АриКапитал IH: -1.70%

> Индекс Мосбиржи ПД: -2.74%

> Индекс S&P500: -1.29%

Портфель IJ:

Неделю работали с коррекцией. По итогам портфель корректируется вместе с рынком. Что хорошо/плохо:

- хорошо, что акции в шорте валятся уверенно;

- хорошо добрали шорт через IMOEX;

- плохо, что доллар пока падает меньше, чем IMOEX.

Будем работать с этой коррекцией дальше.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе продали часть позиций из портфеля, чтобы снизить уровень чистого лонга. Думаю, что нас ждет волатильный период в ближайшие две недели на фоне выхода данных по инфляции и заседания ФРС.

Портфель Iron Arny:

Портфель продолжил снижение на фоне распродаж в облигациях. Рынок боится дальнейшего повышения КС. В случае сохранения ставки ждем отскок. Сохраняем кэш для докупок.

Портфель Forrest Gump RU:

Портфель по доходности за год идет примерно на уровне с рынком акций, однако, в портфеле большую часть этого времени не было 100% в акциях, а была защита в размере 30-50% портфеля..

Фонд АриКапитал IH:

Сохраняем долю акций около 50% с фокусом на нефтегазовый сектор, на коррекции готовы увеличивать экспозицию в акциях с прицелом до конца года.

В рублевых облигациях рынок стал закладывать риски дальнейшего повышения ключевой ставки, что отражается в росте доходностей как ОФЗ, так и корпоративных облигаций.

Мы полагаем, что текущие темпы инфляции дают ЦБ РФ время на анализ эффекта от уже состоявшегося повышения КС до 12%, ждём сохранения ставки и частично восстановления рынка ОФЗ после 15 сентября.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

«Вот такие пироги» уже на YouTube

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскрсеный выпуск Пирогов на нашем канале.

О чем поговорили в этом выпуске:

-Какое решение логично ждать от ЦБ 15 сентября?

-Что происходит с рублем и реалистичный прогноз до конца года;

-Стоит ли переживать за рынок акций? И до какого момента будем падать?

-Логика рынка: делюсь своим видением. Этот прогноз может сбыться или нет, как и любой. Но я так торгую здесь и сейчас.

Смотрите, ставьте палец вверх и пишите свои комментарии🙌🏻

Неделя подошла к концу, а это значит, что вы уже можете посмотреть воскрсеный выпуск Пирогов на нашем канале.

О чем поговорили в этом выпуске:

-Какое решение логично ждать от ЦБ 15 сентября?

-Что происходит с рублем и реалистичный прогноз до конца года;

-Стоит ли переживать за рынок акций? И до какого момента будем падать?

-Логика рынка: делюсь своим видением. Этот прогноз может сбыться или нет, как и любой. Но я так торгую здесь и сейчас.

Смотрите, ставьте палец вверх и пишите свои комментарии🙌🏻

YouTube

Реалистичный прогноз по доллару до конца года, падение рынка акций, решение от ЦБ 15 сентября

Курс «Система 1.0» https://portal.invest-heroes.ru/system

00:00 Вступление

00:42 Топ-4 темы

1:26 Траектория рубля

2:21 Рынок ОФЗ

2:32 Рост нефти

3:23 График TLT

5:09 М. Видео снижается

5:33 Мой счет в подписке

6:19 Решение ЦБ

10:30 Инфляция

12:50 Причины…

00:00 Вступление

00:42 Топ-4 темы

1:26 Траектория рубля

2:21 Рынок ОФЗ

2:32 Рост нефти

3:23 График TLT

5:09 М. Видео снижается

5:33 Мой счет в подписке

6:19 Решение ЦБ

10:30 Инфляция

12:50 Причины…

Fix Price: Больше не компания роста? [1/2]

#мысли_аналитика

Fix Price второй квартал подряд представляет слабые результаты. Выручка компании за квартал выросла всего на 0.9% г/г (в 1П +3% г/г). LFL продажи (продажи без учета открытия новых магазинов за последние 12 мес.) во 2 кв. снизились на 7.9% г/г, что было самым слабым результатом в секторе. При этом EBITDA компании в 1П 2023 г. показала снижение на 13.2% г/г.

Что происходит в бизнесе компании и как мы смотрим на ее инвест привлекательность — давайте разбираться 👉🏻

Слабая динамика LFL продаж может быть связана с изменением потребительских привычек

LFL продажи во 2 кв. 2023 г. снизились на 7.9% г/г (в предыдущем квартале снижение было на 5.1% г/г). Причина - снижение трафика на 9.6% г/г, в то время как рост среднего чека составил 1.8% г/г.

Компания объясняет слабую динамику высокой базой прошлого года (во 2 кв. 2022 г. LFL продажи выросли на 15.5% г/г), когда потребители совершали закупки впрок на фоне растущей инфляции и ожидания возможного дефицита. В то время как во 2 кв. этого года потребитель был сдержан в покупках (ограничивал назапланированные траты, особенно на приобретение хозяйственных мелочей).

В то же время стоит отметить, что отрицательная динамика LFL трафика у Fix Price наблюдается уже на протяжении семи кварталов (в том числе во 2 кв. прошлого года снижение составляло 0.9% г/г). В 2022 г. это компенсировалось растущим средним чеком.

Также стоит отметить, что в целом потребительский спрос восстанавливается. Расходы на непродовольственные товары во 2 кв. 2023 г. и далее в июле-августе росли двухзначными темпами к уровню прошлого года.

Также значительные темпы роста показывает интернет-торговля. GMV (оборот продаж) Ozon вырос на 118% г/г во 2 кв. 2023 г. CFO компании отмечал, что стоимость значительной части товаров на маркетплейсе не превышает 1000 руб., поэтому несмотря на экономное поведение потребителей (выбор в сторону товаров по скидкам или дешевых марок), за счет предоставления выходных цен, широкого ассортимента и выстроенной логистики маркетплейс не то, что не ощущает давление на доходах, а наоборот только набирает популярность (активно захватывает долю рынка).

Соответственно, логично предполагать, что товары по низким фиксированным ценам Fix Price также должны быть актуальны для потребителя в текущей ситуации. Но, возможно, причина давления на LFL продажи ритейлера как раз в том, что все больше людей переходит на маркетплейсы.

Продолжение в следующем посте 👉🏻

#мысли_аналитика

Fix Price второй квартал подряд представляет слабые результаты. Выручка компании за квартал выросла всего на 0.9% г/г (в 1П +3% г/г). LFL продажи (продажи без учета открытия новых магазинов за последние 12 мес.) во 2 кв. снизились на 7.9% г/г, что было самым слабым результатом в секторе. При этом EBITDA компании в 1П 2023 г. показала снижение на 13.2% г/г.

Что происходит в бизнесе компании и как мы смотрим на ее инвест привлекательность — давайте разбираться 👉🏻

Слабая динамика LFL продаж может быть связана с изменением потребительских привычек

LFL продажи во 2 кв. 2023 г. снизились на 7.9% г/г (в предыдущем квартале снижение было на 5.1% г/г). Причина - снижение трафика на 9.6% г/г, в то время как рост среднего чека составил 1.8% г/г.

Компания объясняет слабую динамику высокой базой прошлого года (во 2 кв. 2022 г. LFL продажи выросли на 15.5% г/г), когда потребители совершали закупки впрок на фоне растущей инфляции и ожидания возможного дефицита. В то время как во 2 кв. этого года потребитель был сдержан в покупках (ограничивал назапланированные траты, особенно на приобретение хозяйственных мелочей).

В то же время стоит отметить, что отрицательная динамика LFL трафика у Fix Price наблюдается уже на протяжении семи кварталов (в том числе во 2 кв. прошлого года снижение составляло 0.9% г/г). В 2022 г. это компенсировалось растущим средним чеком.

Также стоит отметить, что в целом потребительский спрос восстанавливается. Расходы на непродовольственные товары во 2 кв. 2023 г. и далее в июле-августе росли двухзначными темпами к уровню прошлого года.

Также значительные темпы роста показывает интернет-торговля. GMV (оборот продаж) Ozon вырос на 118% г/г во 2 кв. 2023 г. CFO компании отмечал, что стоимость значительной части товаров на маркетплейсе не превышает 1000 руб., поэтому несмотря на экономное поведение потребителей (выбор в сторону товаров по скидкам или дешевых марок), за счет предоставления выходных цен, широкого ассортимента и выстроенной логистики маркетплейс не то, что не ощущает давление на доходах, а наоборот только набирает популярность (активно захватывает долю рынка).

Соответственно, логично предполагать, что товары по низким фиксированным ценам Fix Price также должны быть актуальны для потребителя в текущей ситуации. Но, возможно, причина давления на LFL продажи ритейлера как раз в том, что все больше людей переходит на маркетплейсы.

Продолжение в следующем посте 👉🏻

{kind=link}

Fix Price: Больше не компания роста? [2/2]

#мысли_аналитика

Fix Price был интересен как компания роста. Динамика продаж сейчас под давлением, и, как мы разобрали в предыдущей части серии, это может быть связано с возросшей конкуренцией со стороны маркетплейсов, тогда вернуться к двухзначному росту EBITDA в ближайшее время компании будет трудно.

Рентабельность компании под давлением

Причина снижения рентабельности по EBITDA (до 13.5% против 15.6% в 1П 2022 г.) — рост операционных издержек (главным образом расходов на персонал) в % от выручки в результате отрицательного эффекта операционного рычага на фоне замедления роста продаж и открытия трех новых распределительных центров.

С учетом слабой динамики сопоставимых продаж и возможного возникновения давления на валовую рентабельность компании вряд ли удастся вернуться к двухзначным темпам роста EBITDA в ближайшее время (как минимум по итогам 2023 г). Если наш тезис относительно возросшей конкуренции со стороны маркетплейсов верный и причина слабых результатов в этом, то компания сталкивается с серьезным вызовом.

Fix Price оценивается рынком неоправданно дорого

Fix Price стоит дорого — 8.3x EV/EBITDA. Нормальный мультипликатор для стабильной компании в ритейле, которая не показывает двухзначного роста и платит хорошие дивиденды ~6x EV/EBITDA.

Для сравнения X5 Retail и Магнит торгуются по 4.4x и 4.3x EV/EBITDA. Компании продолжают показывать рост бизнеса (в том числе сильную динамику LFL продаж) и потенциально могут платить высокие дивиденды (X5 в случае редомициляции). Потенциальная див. доходность X5 Retail 9-15.5% к текущей цене, Магнита - 10-20% к текущей цене.

Fix Price в случае переезда или возникновения технической возможности заплатить дивиденды, не обеспечит инвесторам такую же интересную див. доходность к текущей цене (6-9.6% к текущей цене за 2П 21 - 2022 г.). Хотя сами новости о планах по редомициляции или о дивидендах могут вызывать краткосрочный позитив в котировках.

Будем продолжать следить за бизнесом компании, получится ли у нее вернуться к устойчивому росту. При этом с учетом текущих вводных мы не считаем бумаги Fix Price интересными с точки зрения инвест привлекательности.

#мысли_аналитика

Fix Price был интересен как компания роста. Динамика продаж сейчас под давлением, и, как мы разобрали в предыдущей части серии, это может быть связано с возросшей конкуренцией со стороны маркетплейсов, тогда вернуться к двухзначному росту EBITDA в ближайшее время компании будет трудно.

Рентабельность компании под давлением

Причина снижения рентабельности по EBITDA (до 13.5% против 15.6% в 1П 2022 г.) — рост операционных издержек (главным образом расходов на персонал) в % от выручки в результате отрицательного эффекта операционного рычага на фоне замедления роста продаж и открытия трех новых распределительных центров.

С учетом слабой динамики сопоставимых продаж и возможного возникновения давления на валовую рентабельность компании вряд ли удастся вернуться к двухзначным темпам роста EBITDA в ближайшее время (как минимум по итогам 2023 г). Если наш тезис относительно возросшей конкуренции со стороны маркетплейсов верный и причина слабых результатов в этом, то компания сталкивается с серьезным вызовом.

Fix Price оценивается рынком неоправданно дорого

Fix Price стоит дорого — 8.3x EV/EBITDA. Нормальный мультипликатор для стабильной компании в ритейле, которая не показывает двухзначного роста и платит хорошие дивиденды ~6x EV/EBITDA.

Для сравнения X5 Retail и Магнит торгуются по 4.4x и 4.3x EV/EBITDA. Компании продолжают показывать рост бизнеса (в том числе сильную динамику LFL продаж) и потенциально могут платить высокие дивиденды (X5 в случае редомициляции). Потенциальная див. доходность X5 Retail 9-15.5% к текущей цене, Магнита - 10-20% к текущей цене.

Fix Price в случае переезда или возникновения технической возможности заплатить дивиденды, не обеспечит инвесторам такую же интересную див. доходность к текущей цене (6-9.6% к текущей цене за 2П 21 - 2022 г.). Хотя сами новости о планах по редомициляции или о дивидендах могут вызывать краткосрочный позитив в котировках.

Будем продолжать следить за бизнесом компании, получится ли у нее вернуться к устойчивому росту. При этом с учетом текущих вводных мы не считаем бумаги Fix Price интересными с точки зрения инвест привлекательности.

{kind=link}

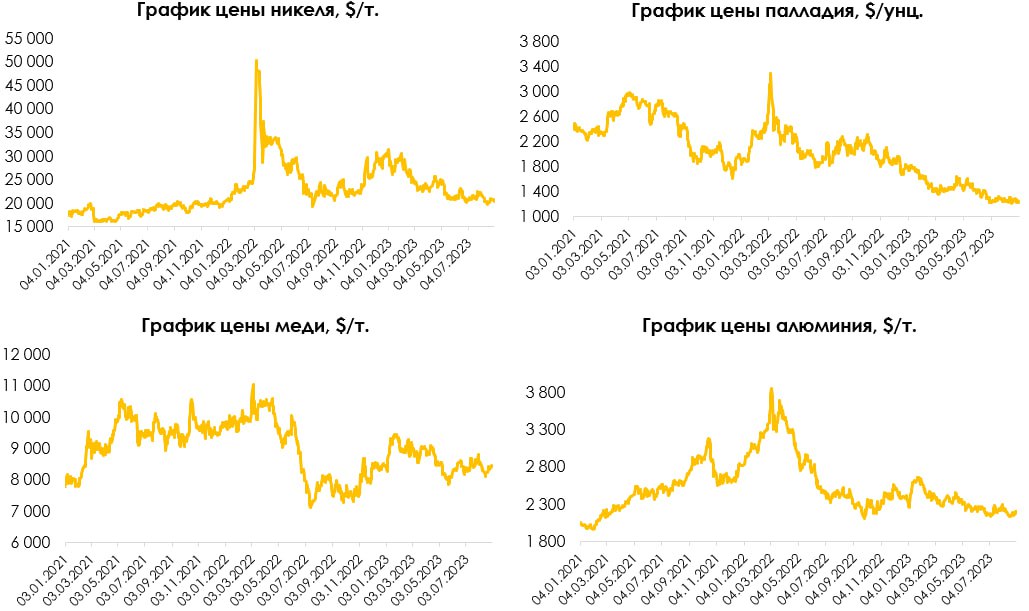

Цены на промышленные металлы продолжают корректироваться

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

#GMKN #RUAL

С середины 2022 г. цены на промышленные металлы снижаются. Цена на никель (без учета резкого роста на фоне маржинкола крупного Индонезийского игрока в конце 2022 г. - начале 2023 г.) снизилась с 35000 до 20000-21000 $/т., на медь - с 11000 до 8000-8500 $/т., на алюминий с 3800 до 2200 $/т. и на палладий с 3400 до 1200 $/унц.

В этом посте разберемся в причинах снижения цен на эти металлы, а также дадим взгляд на Норникель и Русал (компании, которые добывают эти металлы).

Замедление глобальных экономик - основная причина падения цен на металлы

Открытие экономики Китая, которая потребляет самое большое кол-во металлов в тоннах, не оправдало ожиданий. Производственный индекс PMI за последние 5 месяца показал значение ниже 50 (49.2 за апрель, 48.8 за май, 49.0 за июнь, 49.3 за июль и 49.7 за август), в то время как рынок ожидал более высокие показатели. Значение индекса ниже 50 означает падение промышленной активности.

Кроме этого, PMI большинства экономик мира также выходит ниже ожиданий. На фоне замедления мировой экономики цены на промышленные металлы продолжают снижаться или торговаться в боковике.

Поддержка цен в период рецессии - верхний уровень кривой себестоимости

Исторически в период рецессии цены на промышленные металлы приближаются к верхнему уровню кривых затрат (~85-95% перцентиль). Большинство промышленных металлов уже скорректировалось до цен, которых мы ждем в рецессию: для меди ~8000 $/т. (текущая цена - 8400 $/т.), для никеля~ 18000-19000 $/т. (текущая цена - 20000 $/т.) и для алюминия ~2300 $/т. (текущая цена - 2200 $/т.).

Мы ожидаем, что рост цен на промышленные металлы возобновится после ожидаемой нами в ближайшее время рецессии. По нашим оценкам, самым перспективным металлом является алюминий из-за его вероятного сильного дефицита в 24-25 гг., а также низких запасов на складах. Цена ближе к концу 2024 г. с текущих (2200$/т.) может вырасти до 2800 $/т.

Актуальный взгляд на Норникель и Русал

В условиях сниженных цен на металлы мы не считаем Норникель и Русал интересными активами. Более подробно про Русал и Норникель можете прочитать в наших недавних постах. Сделки по нашим портфелям с этими и другими компаниями на основании макро - доступны в сервисе

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Самолет недавно отчитался за 1П 2023 по МСФО: наши заметки

Делимся частью материалов из нашей закрытой подписки по одной из немногих компаний роста на российском рынке акций. Сегодня в центре внимания- девелопер Самолет.

По результатам 6 мес. 2023:

1. Компания с агрессивными темпами роста (+81% г/г по МСФО EBITDA) вводит большое количество проектов, за счет чего спад на рынке недвижимости в первом полугодии прошла лучше рынка

2. Судя по гайденсу, Самолет ожидает ускорение новых продаж во 2П2023 до +87% г/г (с 15% г/г в первом полугодии)

3. За первое полугодие существенно вырос чистый долг, который мы считаем как "долг - денежные средства - средства на эскроу счетах", с 20 до 77 млрд руб. (1.1х EBITDA LTM). Просадка по счетам эскроу связана с низким ростом продаж в 1П 2023 – они выросли всего на 15% г/г в денежном выражении при том, что рост выручки составил 53% г/г. То есть Самолет достроил и ввел в эксплуатацию значительно больше площадей, чем продал. Самолет планирует серьезно ускорить продажи во 2П 2023, в 2 раза полугодие к полугодию, таким образом, по итогам 2П 2023 чистый долг не вырастет так же быстро, как в первом, но пока продолжаются запуски новых проектов, чистый долг будет постепенно расти.

4. Мосбиржа включила Самолет в лист ожидание на включение в Индекс Мосбиржи. После включения в индекс акции станут более ликвидными и получат долгосрочный дополнительный потенциальный приток со стороны НПФ и страховых компаний

5. Самолет начал байбек в рамках ранее анонсированной программы, уже выкупили акций на 3.125 млрд руб. (всего байбек был анонсирован на сумму до 10 млрд руб.). Позитивный фактор - это доп спрос на рынке акций + сигнал к тому, что компания считает текущие уровни на рынке достаточно дешевыми для покупки.

Обновляем долгосрочный взгляд на компанию:

1. Потенциал роста на горизонте 12 мес — до 5245 руб./акцию (+36% к текущей цене). В будущем оценка будет двигаться в сторону повышения по мере приближения более высоких финрезультатов 2024-2025 годов

2. Зависимость от ключевой ставки низкая до тех пор, пока действуют льготные программы (практически все сделки по продаже квартир в группе осуществляются с использованием механизмов господдержки ипотечного кредитования)

3. Пик финрезультатов компании впереди, база для роста уже заложена в виде запусков новых проектов и большой доли распроданности уже строящихся. Средний темп роста EBITDA в 2023-2025 гг., по нашим ожиданиям, составляет 49% в год. Поскольку у Самолета накопился существенный земельный банк, вероятны новые запуски в будущем, что позволит продолжать рост и отодвигать пик результатов на более далекие годы. Компании есть, куда расти - доля рынка Самолета по объему текущего строительства составляет 3.5-4.0%

Подробности читайте в нашем спец отчете по Самолету 👇

P.S. Такую аналитику мы выпускаем по всем компаниям из нашего покрытия, список можно посмотреть здесь

Делимся частью материалов из нашей закрытой подписки по одной из немногих компаний роста на российском рынке акций. Сегодня в центре внимания- девелопер Самолет.

По результатам 6 мес. 2023:

1. Компания с агрессивными темпами роста (+81% г/г по МСФО EBITDA) вводит большое количество проектов, за счет чего спад на рынке недвижимости в первом полугодии прошла лучше рынка

2. Судя по гайденсу, Самолет ожидает ускорение новых продаж во 2П2023 до +87% г/г (с 15% г/г в первом полугодии)

3. За первое полугодие существенно вырос чистый долг, который мы считаем как "долг - денежные средства - средства на эскроу счетах", с 20 до 77 млрд руб. (1.1х EBITDA LTM). Просадка по счетам эскроу связана с низким ростом продаж в 1П 2023 – они выросли всего на 15% г/г в денежном выражении при том, что рост выручки составил 53% г/г. То есть Самолет достроил и ввел в эксплуатацию значительно больше площадей, чем продал. Самолет планирует серьезно ускорить продажи во 2П 2023, в 2 раза полугодие к полугодию, таким образом, по итогам 2П 2023 чистый долг не вырастет так же быстро, как в первом, но пока продолжаются запуски новых проектов, чистый долг будет постепенно расти.

4. Мосбиржа включила Самолет в лист ожидание на включение в Индекс Мосбиржи. После включения в индекс акции станут более ликвидными и получат долгосрочный дополнительный потенциальный приток со стороны НПФ и страховых компаний

5. Самолет начал байбек в рамках ранее анонсированной программы, уже выкупили акций на 3.125 млрд руб. (всего байбек был анонсирован на сумму до 10 млрд руб.). Позитивный фактор - это доп спрос на рынке акций + сигнал к тому, что компания считает текущие уровни на рынке достаточно дешевыми для покупки.

Обновляем долгосрочный взгляд на компанию:

1. Потенциал роста на горизонте 12 мес — до 5245 руб./акцию (+36% к текущей цене). В будущем оценка будет двигаться в сторону повышения по мере приближения более высоких финрезультатов 2024-2025 годов

2. Зависимость от ключевой ставки низкая до тех пор, пока действуют льготные программы (практически все сделки по продаже квартир в группе осуществляются с использованием механизмов господдержки ипотечного кредитования)

3. Пик финрезультатов компании впереди, база для роста уже заложена в виде запусков новых проектов и большой доли распроданности уже строящихся. Средний темп роста EBITDA в 2023-2025 гг., по нашим ожиданиям, составляет 49% в год. Поскольку у Самолета накопился существенный земельный банк, вероятны новые запуски в будущем, что позволит продолжать рост и отодвигать пик результатов на более далекие годы. Компании есть, куда расти - доля рынка Самолета по объему текущего строительства составляет 3.5-4.0%

Подробности читайте в нашем спец отчете по Самолету 👇

P.S. Такую аналитику мы выпускаем по всем компаниям из нашего покрытия, список можно посмотреть здесь

20230907_IH-Comment_SMLT-1H2023 — special.pdf

244.4 KB

#SMLT

Делимся нашим спец отчетом по Самолету

Делимся нашим спец отчетом по Самолету