🥕Легкий «ребрендинг»

Подведём итоги.

Большинство выбрали вариант #3 (поменяли фон исходной авы на черный).

Ну что ж, если моим читателям приятнее смотреть на естественный цвет морковки, то так тому и быть=)

Также немного видоизменил чат канала.

Подведём итоги.

Большинство выбрали вариант #3 (поменяли фон исходной авы на черный).

Ну что ж, если моим читателям приятнее смотреть на естественный цвет морковки, то так тому и быть=)

Также немного видоизменил чат канала.

А как думаете вы?

Хотел я уже красиво «упаковывать» расходы за ноябрь, а тут внезапно происходит небольшая «провокация».

Коротко: 30 ноября должен был пройти автоплатеж по оплате услуг связи, но из-за технических работ у оператора списание произошло 1 и 2 декабря. Общался с поддержкой насчет акции (10% кэшбэка от суммы автоплатежа) – уверяют, что операции засчитаются 30-м числом.

И вот я думаю – учесть эти операции в ноябре или в декабре? 🧐

Хотел я уже красиво «упаковывать» расходы за ноябрь, а тут внезапно происходит небольшая «провокация».

Коротко: 30 ноября должен был пройти автоплатеж по оплате услуг связи, но из-за технических работ у оператора списание произошло 1 и 2 декабря. Общался с поддержкой насчет акции (10% кэшбэка от суммы автоплатежа) – уверяют, что операции засчитаются 30-м числом.

И вот я думаю – учесть эти операции в ноябре или в декабре? 🧐

💰Как хранить деньги под руками выгодно?

1 610₽ в мес – столько в среднем за последние 9 месяцев я получаю за грамотное (по-моему, скромному мнению)) размещение своих средств.

А все потому что 👇

После резкого поднятия ключевой ставки в конце февраля на финансовом рынке образовалась целая масса предложений по вкладам и НС (Накопительным Счетам) с высокими %.

С тех пор я начал активно искать среди этой «массы» инструменты по защите от инфляции.

В конце каждого месяца прохожу небольшой финансовый квест по выбору оптимального места хранения денег. В этом месте хранится ФПБ (Финансовая Подушка Безопасности), деньги, предназначенные для повседневных расходов, а также последнее время здесь я стал размещать кредитные деньги, взятые у «щедрых» банков в грейс и без комиссии.

Критерии выбора этого места:

1) Не шарашкина контора (Банк с лицензией, со страховкой на 1,4 млн ₽);

2) Быстрый доступ к деньгам (если срочно понадобятся снять);

3) Наилучшее предложение по процентной ставке.

Чаще всего этим местом является НС или комбинация НС. Раньше я проходил этот квест в одиночку, сейчас же мы проходим его вместе с девушкой. Поскольку она новичок в этом деле у нее большой выбор приветственных бонусов от кредитных организаций, в том числе Промо-НС.

Так вот, весь ноябрь местом (или местами) хранения наших средств были два НС:

1. УБРиР – 11% на мин. остаток (один раз пополнили и забыли до конца месяца);

2. Ренессанс Кредит – 9% на ежедн. остаток (пополняли и снимали отсюда в течении месяца).

Оба НС в акционном периоде с повышенной ставкой, которая будет действовать для нас еще весь декабрь.

В конце ноября я наткнулся еще на одно выгодное предложение по хранению денег. Это акция от финуслуг за открытие первого вклада на платформе.

Коротко об условиях:

1) Первый вклад на платформе;

2) От 200 000₽;

3) На любой срок;

4) Бонус 5 000₽ (с промокодом HH22).

Я нашел вклад на 1 мес (5,5% ставка), т.е. в сумме мы заработаем 5 917₽ за 1 мес. Если переводить в годовую доходность получаем 35% годовых!

Вклад на 1 месяц это тоже самое, что НС на мин. остаток, поэтому в доступности денег в этом плане ничего не потеряно. Оставшиеся средства раскидали по НС УБРиРа и Ренессанса.

Все эти манипуляции небольшими шажочками, но в правильном направлении, приближают нас к заветной цели – FIRE.

P.S. Если вам это интересно, то в 20-х числах каждого месяца – я вместе с поиском выгодного места для себя, могу заодно информировать вас о выгодных предложениях от банков по НС и вкладам.

@CaptainDiary

1 610₽ в мес – столько в среднем за последние 9 месяцев я получаю за грамотное (по-моему, скромному мнению)) размещение своих средств.

А все потому что 👇

После резкого поднятия ключевой ставки в конце февраля на финансовом рынке образовалась целая масса предложений по вкладам и НС (Накопительным Счетам) с высокими %.

С тех пор я начал активно искать среди этой «массы» инструменты по защите от инфляции.

В конце каждого месяца прохожу небольшой финансовый квест по выбору оптимального места хранения денег. В этом месте хранится ФПБ (Финансовая Подушка Безопасности), деньги, предназначенные для повседневных расходов, а также последнее время здесь я стал размещать кредитные деньги, взятые у «щедрых» банков в грейс и без комиссии.

Критерии выбора этого места:

1) Не шарашкина контора (Банк с лицензией, со страховкой на 1,4 млн ₽);

2) Быстрый доступ к деньгам (если срочно понадобятся снять);

3) Наилучшее предложение по процентной ставке.

Чаще всего этим местом является НС или комбинация НС. Раньше я проходил этот квест в одиночку, сейчас же мы проходим его вместе с девушкой. Поскольку она новичок в этом деле у нее большой выбор приветственных бонусов от кредитных организаций, в том числе Промо-НС.

Так вот, весь ноябрь местом (или местами) хранения наших средств были два НС:

1. УБРиР – 11% на мин. остаток (один раз пополнили и забыли до конца месяца);

2. Ренессанс Кредит – 9% на ежедн. остаток (пополняли и снимали отсюда в течении месяца).

Оба НС в акционном периоде с повышенной ставкой, которая будет действовать для нас еще весь декабрь.

В конце ноября я наткнулся еще на одно выгодное предложение по хранению денег. Это акция от финуслуг за открытие первого вклада на платформе.

Коротко об условиях:

1) Первый вклад на платформе;

2) От 200 000₽;

3) На любой срок;

4) Бонус 5 000₽ (с промокодом HH22).

Я нашел вклад на 1 мес (5,5% ставка), т.е. в сумме мы заработаем 5 917₽ за 1 мес. Если переводить в годовую доходность получаем 35% годовых!

Вклад на 1 месяц это тоже самое, что НС на мин. остаток, поэтому в доступности денег в этом плане ничего не потеряно. Оставшиеся средства раскидали по НС УБРиРа и Ренессанса.

Все эти манипуляции небольшими шажочками, но в правильном направлении, приближают нас к заветной цели – FIRE.

P.S. Если вам это интересно, то в 20-х числах каждого месяца – я вместе с поиском выгодного места для себя, могу заодно информировать вас о выгодных предложениях от банков по НС и вкладам.

@CaptainDiary

{kind=link}

Турнирная таблица расходов | Ноябрь 2022🏆

В ноябре расходы составили 32 544₽. Особенности: моя командировка, полная детализация расходов моей девушки.

Объём сбережений в этом месяце составил 62%.

Перейдем к ТТР:

За ноябрь 2022 года потрачено 32 544₽

Расходы по категориям:

1. Услуги – 7 960₽

2. Здоровье/медицина – 6 170₽

3. Питание и быт – 6 053₽

4. Подарки – 4 264₽

5. Транспорт – 3 089₽

6. Долг – 1 800₽

7. Кафе, рестораны, фастфуд – 1 015₽

8. Отдых и развлечения – 860₽

9. Одежда и аксессуары – 632₽

10. Другое – 580₽

11. Канцелярия – 120₽

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 – 35 460₽

2) Март 2022 – 32 237₽

3) Апрель 2022 – 21 342₽

4) Май 2022 – 22 474₽

5) Июнь 2022 – 25 718₽

6) Июль 2022 – 25 863₽

7) Август 2022 – 146 250₽

8) Сентябрь 2022 – 59 353₽

9) Октябрь 2022 – 63 429₽

10) Ноябрь 2022 – 32 544₽

10 месяцев, как я веду месячный бюджет, думаю пора вычислять средний уровень расходов, необходимый для определения FIRE-number (сумма сбережений, позволяющая выйти на "пенсию" и жить на пассивный доход от инвестиций, по правилу 4%), и отслеживать прогресс по достижению цели.

Средний уровень расходов: 45 703₽.

FIRE-number: 13 710 900₽

Достижение цели: 3,5%

@CaptainDiary

В ноябре расходы составили 32 544₽. Особенности: моя командировка, полная детализация расходов моей девушки.

Объём сбережений в этом месяце составил 62%.

Перейдем к ТТР:

За ноябрь 2022 года потрачено 32 544₽

Расходы по категориям:

1. Услуги – 7 960₽

2. Здоровье/медицина – 6 170₽

3. Питание и быт – 6 053₽

4. Подарки – 4 264₽

5. Транспорт – 3 089₽

6. Долг – 1 800₽

7. Кафе, рестораны, фастфуд – 1 015₽

8. Отдых и развлечения – 860₽

9. Одежда и аксессуары – 632₽

10. Другое – 580₽

11. Канцелярия – 120₽

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 – 35 460₽

2) Март 2022 – 32 237₽

3) Апрель 2022 – 21 342₽

4) Май 2022 – 22 474₽

5) Июнь 2022 – 25 718₽

6) Июль 2022 – 25 863₽

7) Август 2022 – 146 250₽

8) Сентябрь 2022 – 59 353₽

9) Октябрь 2022 – 63 429₽

10) Ноябрь 2022 – 32 544₽

10 месяцев, как я веду месячный бюджет, думаю пора вычислять средний уровень расходов, необходимый для определения FIRE-number (сумма сбережений, позволяющая выйти на "пенсию" и жить на пассивный доход от инвестиций, по правилу 4%), и отслеживать прогресс по достижению цели.

Средний уровень расходов: 45 703₽.

FIRE-number: 13 710 900₽

Достижение цели: 3,5%

@CaptainDiary

Telegraph

Турнирная таблица расходов | Ноябрь 2022🏆

1. Услуги – 7 960₽ Мобильная связь – 407,83₽, Интернет и ТВ – 621,66₽, ремонт одежды – 400₽, уроки вождения в автошколе у любимой – 1 500₽, ЖКХ – 5 031,22₽. 2. Здоровье/медицина – 6 170₽ Покупка медикаментов – 4 020₽, посещение клиники – 2 150₽. 3. Питание…

🔥 Всем пламенный привет!

Меня зовут Олег, я обычный парень, рожденный в глубинке России. И для меня очень важно иметь смысл в жизни, мотивацию к каким-либо действиям.

Еще со школьной скамьи я размышлял на эту тему, но только в университете нашел для себя правильную формулировку вопроса и ответа о смысле жизни👇

Представим следующую картину:

Я со своим внуком сижу на лавочке у дома, вокруг много деревьев, зелени, тепло – лето. Смотрим как солнышко уходит за горизонт. И вдруг маленький человек, задаёт мне взрослый вопрос:

«Дедушка, а ты о чём-нибудь жалеешь в своей жизни?»

А я, выдержав драматическую паузу, говорю: «Ни о чём, внучок. Я прожил счастливую жизнь».

Для того, чтобы ответить на этот вопрос также, необходимо жить так, как чувствуешь, делать то, что тебе действительно нравится – быть свободным. Поэтому одним из пунктов обретения счастья, для меня, является достижение финансовой независимости. Об этом дальше и пойдет речь.

В 2021 году, будучи студентом в возрасте 21 года, я поставил перед собой амбициозную цель -> создать Собственный Пенсионный Фонд (СПФ) – накопить определенную сумму денег, которая позволит покрывать повседневные расходы моей семьи в будущем. В моих планах сделать это до 40 лет.

Я только начинаю «взрослую жизнь» и большинство крупных покупок у меня впереди, однако это меня не останавливает от идеи СПФ, более того, я не собираюсь экономить на своей молодости и в чем-то себе отказывать. Буду стараться удерживать разумный баланс между формированием накоплений и «жизнью сейчас».

Движение FIRE (финансовая независимость и ранний выход на пенсию) не особо популярно в России, а людей, которые придерживаются данного стиля жизни и публично делятся своими знаниями и опытом – можно пересчитать по пальцам. Если и присоединяться к числу FIRE-блогеров, то делать это нужно с правильными мотивами.

Здесь я вижу свою миссию в предоставлении наглядного примера и ответа всем комментаторам типа: «Вы пропускаете свою молодость», «Как можно быть в FIRE, если еще нет квартиры, машины?!», «Ваша FIRE – для богатых, простым людям это непосильно», «Для студента это невозможно».

Ну и конечно же в передаче моего опыта и ответа на вопрос «А что, если начать с 20 лет создавать свой СПФ?»

🥕 Наш чат: @CaptainDiaryChat

Меня зовут Олег, я обычный парень, рожденный в глубинке России. И для меня очень важно иметь смысл в жизни, мотивацию к каким-либо действиям.

Еще со школьной скамьи я размышлял на эту тему, но только в университете нашел для себя правильную формулировку вопроса и ответа о смысле жизни👇

Представим следующую картину:

Я со своим внуком сижу на лавочке у дома, вокруг много деревьев, зелени, тепло – лето. Смотрим как солнышко уходит за горизонт. И вдруг маленький человек, задаёт мне взрослый вопрос:

«Дедушка, а ты о чём-нибудь жалеешь в своей жизни?»

А я, выдержав драматическую паузу, говорю: «Ни о чём, внучок. Я прожил счастливую жизнь».

Для того, чтобы ответить на этот вопрос также, необходимо жить так, как чувствуешь, делать то, что тебе действительно нравится – быть свободным. Поэтому одним из пунктов обретения счастья, для меня, является достижение финансовой независимости. Об этом дальше и пойдет речь.

В 2021 году, будучи студентом в возрасте 21 года, я поставил перед собой амбициозную цель -> создать Собственный Пенсионный Фонд (СПФ) – накопить определенную сумму денег, которая позволит покрывать повседневные расходы моей семьи в будущем. В моих планах сделать это до 40 лет.

Я только начинаю «взрослую жизнь» и большинство крупных покупок у меня впереди, однако это меня не останавливает от идеи СПФ, более того, я не собираюсь экономить на своей молодости и в чем-то себе отказывать. Буду стараться удерживать разумный баланс между формированием накоплений и «жизнью сейчас».

Движение FIRE (финансовая независимость и ранний выход на пенсию) не особо популярно в России, а людей, которые придерживаются данного стиля жизни и публично делятся своими знаниями и опытом – можно пересчитать по пальцам. Если и присоединяться к числу FIRE-блогеров, то делать это нужно с правильными мотивами.

Здесь я вижу свою миссию в предоставлении наглядного примера и ответа всем комментаторам типа: «Вы пропускаете свою молодость», «Как можно быть в FIRE, если еще нет квартиры, машины?!», «Ваша FIRE – для богатых, простым людям это непосильно», «Для студента это невозможно».

Ну и конечно же в передаче моего опыта и ответа на вопрос «А что, если начать с 20 лет создавать свой СПФ?»

🥕 Наш чат: @CaptainDiaryChat

{kind=link}

Собственный Пенсионный Фонд – Ноябрь 2022🌱

В ноябре сразу несколько новостей, как ни странно, все они позитивные, что идет вразрез с общим негативным фоном этого года для частного инвестора из России. Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 60 шт (2 278,95₽)

2) Алроса – 40 шт (2 592₽)

3) ВК – 8 шт (3 922,4₽)

4) Яндекс – 1 шт (1 964,2₽)

5) ПИК – 9 шт (5 461,5₽)

6) Газпром – 10 шт (1 681,5₽)

7) Роснефть – 10 шт (3 355₽)

8) Сургнфгз – 100 шт (2 174₽)

9) Полюс – 1 шт (7 220₽)

Сумма вложений в ФР – 30 000₽

Комиссия брокера/биржи – 21,45₽ + 40₽(выписка счета депо)

Сумма замороженных активов в ноябре составила 214 156,16₽ или 45% от стоимости портфеля.

Результаты СПФ – Ноябрь 2022

1. Общая сумма вложений: 625 732,19₽

2. Стоимость портфеля: 475 938₽

3. Прирост портфеля в ₽: - 149 794,19₽

4. Прирост портфеля в %: -24%

5. Общая сумма комиссий: 440,04₽

6. Время с момента начала инвестирования: 13 мес

7. Сумма, внесенная на ИИС с начала года: 282 764,43₽

8. Дивиденды: 924,34₽

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://www.tg-me.com/CaptainDiary/66

@CaptainDiary

В ноябре сразу несколько новостей, как ни странно, все они позитивные, что идет вразрез с общим негативным фоном этого года для частного инвестора из России. Но обо всем по порядку.

В этом месяце были куплены ценные бумаги следующих компаний:

1) Русал – 60 шт (2 278,95₽)

2) Алроса – 40 шт (2 592₽)

3) ВК – 8 шт (3 922,4₽)

4) Яндекс – 1 шт (1 964,2₽)

5) ПИК – 9 шт (5 461,5₽)

6) Газпром – 10 шт (1 681,5₽)

7) Роснефть – 10 шт (3 355₽)

8) Сургнфгз – 100 шт (2 174₽)

9) Полюс – 1 шт (7 220₽)

Сумма вложений в ФР – 30 000₽

Комиссия брокера/биржи – 21,45₽ + 40₽(выписка счета депо)

Сумма замороженных активов в ноябре составила 214 156,16₽ или 45% от стоимости портфеля.

Результаты СПФ – Ноябрь 2022

1. Общая сумма вложений: 625 732,19₽

2. Стоимость портфеля: 475 938₽

3. Прирост портфеля в ₽: - 149 794,19₽

4. Прирост портфеля в %: -24%

5. Общая сумма комиссий: 440,04₽

6. Время с момента начала инвестирования: 13 мес

7. Сумма, внесенная на ИИС с начала года: 282 764,43₽

8. Дивиденды: 924,34₽

<>

РЕЗУЛЬТАТЫ

СПФ 1 год: https://www.tg-me.com/CaptainDiary/66

@CaptainDiary

Telegraph

Собственный Пенсионный Фонд – Ноябрь 2022🌱

В начале ноября, совершенно случайно обнаружил, что появилась возможность совершать сделки по ценным бумагам Яндекса и ВК, купленных у Альфа (о чем брокер меня почему-то не оповестил). «Освободились» 24 акции Яндекса и 10 акций ВК, при этом 4 акции Яндекса…

Будем переименовывать блог?)

На самом деле интересная идея от Банка России проводить подобные зачеты. Я обеими руками за!

Так как верю, что финансовая грамотность людей напрямую влияет на благополучие и уровень жизни общества в моей стране.

Простая истина – чем мы грамотнее, тем лучше мы живем.

P.S. А вы уже прошли тест? Какие результаты? Если нет, то чего ждём?)

На самом деле интересная идея от Банка России проводить подобные зачеты. Я обеими руками за!

Так как верю, что финансовая грамотность людей напрямую влияет на благополучие и уровень жизни общества в моей стране.

Простая истина – чем мы грамотнее, тем лучше мы живем.

P.S. А вы уже прошли тест? Какие результаты? Если нет, то чего ждём?)

В продолжении о Финансовой Грамотности🤓

В процессе подготовки поста «Как хранить деньги под руками выгодно?» – вспомнил, как в первый раз услышал словосочетание «Накопительный счет».

Помню это было на 1 курсе универа, в далеком 2017 году. Нам тогда определяли на какую карту будет приходить стипендия – присутствовал представитель одного крупного «синего банка» и рассказывал о преимуществах своего работодателя.

Тогда она (это была девушка) имела неосторожность произнести эти таинственные, для нас, слова – накопительный счет (НС). Вспоминаю как все в тот момент переглянулись, так как уровень нашей финансовой грамотности был где-то между булыжником, лежащим на дороге и бабушкой, заставшей времена сберкассы – мы понятия не имели что это такое😁 Ну и естественно замучили ее вопросами.

Когда закончилось обсуждение, я уже мысленно считал себя «Супер Бизнесменом», который нашел волшебную таблетку, по добыванию денЯг. Всю подноготную об этом НС я не узнавал – «А зачем?! Итак всё понятно: кидаешь деньги на счет, там происходит «Абракадабра», и вуаля – на счете многа тыщ))», а какие там минимальные остатки, расчетные периоды – меня это не очень интересовало.

Таким образом прошло 4 года, до перехода на следующую ступень финансово-эволюционного развития.

Для интереса «поднял архивы»:

С октября 2017 по ноябрь 2021 я заработал по НС (барабанная дробь) – 167,63₽

Для сравнения: только за декабрь 2021 я получил 284,57₽, разместив свои деньги, в другом месте.

Сейчас же я продолжаю работать над своим финансовым апгрейдом, поскольку от того насколько я финансово эрудирован напрямую зависит уровень жизни моей семьи, а также скорость достижения одной из главных целей моей жизни - FIRE.

@CaptainDiary

В процессе подготовки поста «Как хранить деньги под руками выгодно?» – вспомнил, как в первый раз услышал словосочетание «Накопительный счет».

Помню это было на 1 курсе универа, в далеком 2017 году. Нам тогда определяли на какую карту будет приходить стипендия – присутствовал представитель одного крупного «синего банка» и рассказывал о преимуществах своего работодателя.

Тогда она (это была девушка) имела неосторожность произнести эти таинственные, для нас, слова – накопительный счет (НС). Вспоминаю как все в тот момент переглянулись, так как уровень нашей финансовой грамотности был где-то между булыжником, лежащим на дороге и бабушкой, заставшей времена сберкассы – мы понятия не имели что это такое😁 Ну и естественно замучили ее вопросами.

Когда закончилось обсуждение, я уже мысленно считал себя «Супер Бизнесменом», который нашел волшебную таблетку, по добыванию денЯг. Всю подноготную об этом НС я не узнавал – «А зачем?! Итак всё понятно: кидаешь деньги на счет, там происходит «Абракадабра», и вуаля – на счете многа тыщ))», а какие там минимальные остатки, расчетные периоды – меня это не очень интересовало.

Таким образом прошло 4 года, до перехода на следующую ступень финансово-эволюционного развития.

Для интереса «поднял архивы»:

С октября 2017 по ноябрь 2021 я заработал по НС (барабанная дробь) – 167,63₽

Для сравнения: только за декабрь 2021 я получил 284,57₽, разместив свои деньги, в другом месте.

Сейчас же я продолжаю работать над своим финансовым апгрейдом, поскольку от того насколько я финансово эрудирован напрямую зависит уровень жизни моей семьи, а также скорость достижения одной из главных целей моей жизни - FIRE.

@CaptainDiary

{kind=link}

Не могу решить финансовую задачу🙈

Сегодня на повестке дня у нас «животрепещущая тема», которой я уже касался в детальном разборе категории «Долг» в расходах за Июнь 2022. Ввожу в курс дела:

В феврале 2022 года я приобрел ноутбук расплатившись при этом кредиткой (чтобы свои деньги лежали под процент) , на которую мне пришлось добавить своих денег, так как кредитного лимита не хватало для покупки. В расходах я указал только «свои кровные», а кредитные деньги планировал указывать в расходах в качестве минимальных платежей и конечной выплаты кредита.

Первый звоночек случился летом. Я к тому моменту уже исправно пользовался кредитками в повседневной жизни, и расходы по ним записывал сразу, как и по дебетовым, так как понял, что это удобнее.

Так вот, когда беспроцентный период за приобретение ноута подходил к концу – я сделал бесплатное рефинансирование, подключив другую кредитку «Желтого Банка», тем самым отдалив выплату основного тела кредита еще на 4 месяца (уже тогда я понимал, что история затянется).

Таким же образом я повторил эту «манипуляцию» осенью, отсрочив окончание беспроцентного периода и конечную выплату кредита на январь 2023 года.

Крайний мин. платеж пришелся на ноябрь (категория долг), после этого я узнал о финансовом чите, который стал доступен у вышеупомянутого «Желтого Банка», а именно снятие кредитных денег в грейс и без комиссии, как вы поняли я не смог пройти мимо этого аттракциона невиданной щедрости.

Снимая весь кредитный лимит, я кладу его под проценты на НС, затем перед окончанием грейс периода, вношу обратно на кредитку и сразу же забираю снова. Получается, что я фактически не возвращаю банку кредитные деньги, и будет это продолжаться пока работает этот чит.

А теперь, многоуважаемые подписчики, основной вопрос: «Как мне правильно указать покупку с ноутбуком в расходах?».

*Ремарка: у меня есть деньги на закрытие покупки, вопрос в том как правильно указать это в расходах.

Единственное, что мне приходит в голову – ждать, когда с кредиток «Желтого» пропадет подобная фича и продолжить погашение (с учетом в расходах) кредита за покупку ноутбука.

Какие у вас мысли на этот счет?

Сегодня на повестке дня у нас «животрепещущая тема», которой я уже касался в детальном разборе категории «Долг» в расходах за Июнь 2022. Ввожу в курс дела:

В феврале 2022 года я приобрел ноутбук расплатившись при этом кредиткой (чтобы свои деньги лежали под процент) , на которую мне пришлось добавить своих денег, так как кредитного лимита не хватало для покупки. В расходах я указал только «свои кровные», а кредитные деньги планировал указывать в расходах в качестве минимальных платежей и конечной выплаты кредита.

Первый звоночек случился летом. Я к тому моменту уже исправно пользовался кредитками в повседневной жизни, и расходы по ним записывал сразу, как и по дебетовым, так как понял, что это удобнее.

Так вот, когда беспроцентный период за приобретение ноута подходил к концу – я сделал бесплатное рефинансирование, подключив другую кредитку «Желтого Банка», тем самым отдалив выплату основного тела кредита еще на 4 месяца (уже тогда я понимал, что история затянется).

Таким же образом я повторил эту «манипуляцию» осенью, отсрочив окончание беспроцентного периода и конечную выплату кредита на январь 2023 года.

Крайний мин. платеж пришелся на ноябрь (категория долг), после этого я узнал о финансовом чите, который стал доступен у вышеупомянутого «Желтого Банка», а именно снятие кредитных денег в грейс и без комиссии, как вы поняли я не смог пройти мимо этого аттракциона невиданной щедрости.

Снимая весь кредитный лимит, я кладу его под проценты на НС, затем перед окончанием грейс периода, вношу обратно на кредитку и сразу же забираю снова. Получается, что я фактически не возвращаю банку кредитные деньги, и будет это продолжаться пока работает этот чит.

А теперь, многоуважаемые подписчики, основной вопрос: «Как мне правильно указать покупку с ноутбуком в расходах?».

*Ремарка: у меня есть деньги на закрытие покупки, вопрос в том как правильно указать это в расходах.

Единственное, что мне приходит в голову – ждать, когда с кредиток «Желтого» пропадет подобная фича и продолжить погашение (с учетом в расходах) кредита за покупку ноутбука.

Какие у вас мысли на этот счет?

{kind=link}

📌 Зачем выводить дивиденды и купоны с ИИС?

Сегодня расскажу об одном из финхаков для ИИС типа А.

Думаю, опытные инвесторы знают ответ на этот вопрос, однако, я уверен, что есть люди, которые раньше не задавались этим вопросом или просто являются новичками на Фондовом Рынке, как раз для них дальнейшее повествование.

Достоинства финхака:

1) Частичное снятие денег с ИИС «для себя»;

2) Дополнительные средства для пополнения ИИС;

3) Меньше вносить денег из своего кошелька для планки в 400к.

Правила игры:

У многих брокеров есть возможность перечислять дивиденды и купоны по ценным бумагам с ИИС на обычный банковский счет.

Но зачем?

Дело в том, что если дивиденды и купоны приходят на ИИС, то они не считаются, как новые пополнения, с которых можно получить налоговый вычет 13%. Если же зачисления приходят на обычную карту, то у нас появляется возможность «собственноручно» пополнить ИИС и получить 13% вычета на эту сумму.

Плюс к этому мы искусственно уменьшаем сумму пополнения ИИС из своих сбережений на сумму приходящих дивидендов и купонов, тем самым оставляя деньги у себя (Напомню, пополнять ИИС больше чем на 400к – нецелесообразно).

Ну а для тех, кто не собирается реинвестировать эти средства, это отличная возможность вывода денег с ИИС для собственных трат.

Актуальность:

Если речь идет о Фондовом Рынке России, то дивидендная доходность здесь на порядок выше чем на иностранных площадках. Даже в тяжелом 2022 году дивидендная доходность индекса Мосбиржи составляет около 10%.

Мой опыт:

Раньше я был противником дивидендных акций (о начальном плане действий на ФР), честно говоря я и сейчас не в восторге, что на часть моей прибыли в виде дивидендов распространяется НДФЛ 13%.

Но жизнь заставила совершить кульбит на 180 градусов и начать собирать с июля 2022 года равновзвешенный портфель из топ-20 акций индекса Мосбиржи, где присутствуют так называемые «дивидендные коровы».

За это время мне поступило на счет 6 239,45₽ дивидендов, а текущая дивидендная доходность моего российского портфеля составляет около 7%.

Да это немного, но я только в начале пути, и чем больше будет сумма портфеля, тем больше будут выплаты, конечно, с зависимостью от будущей дивидендной доходности.

И почему бы с этого момента не начать получать дополнительный профит? Ведь уже в этом году я мог бы распорядиться 6 000₽, как бы посчитал нужным, и все было бы лучше, чем они просто пришли на ИИС.

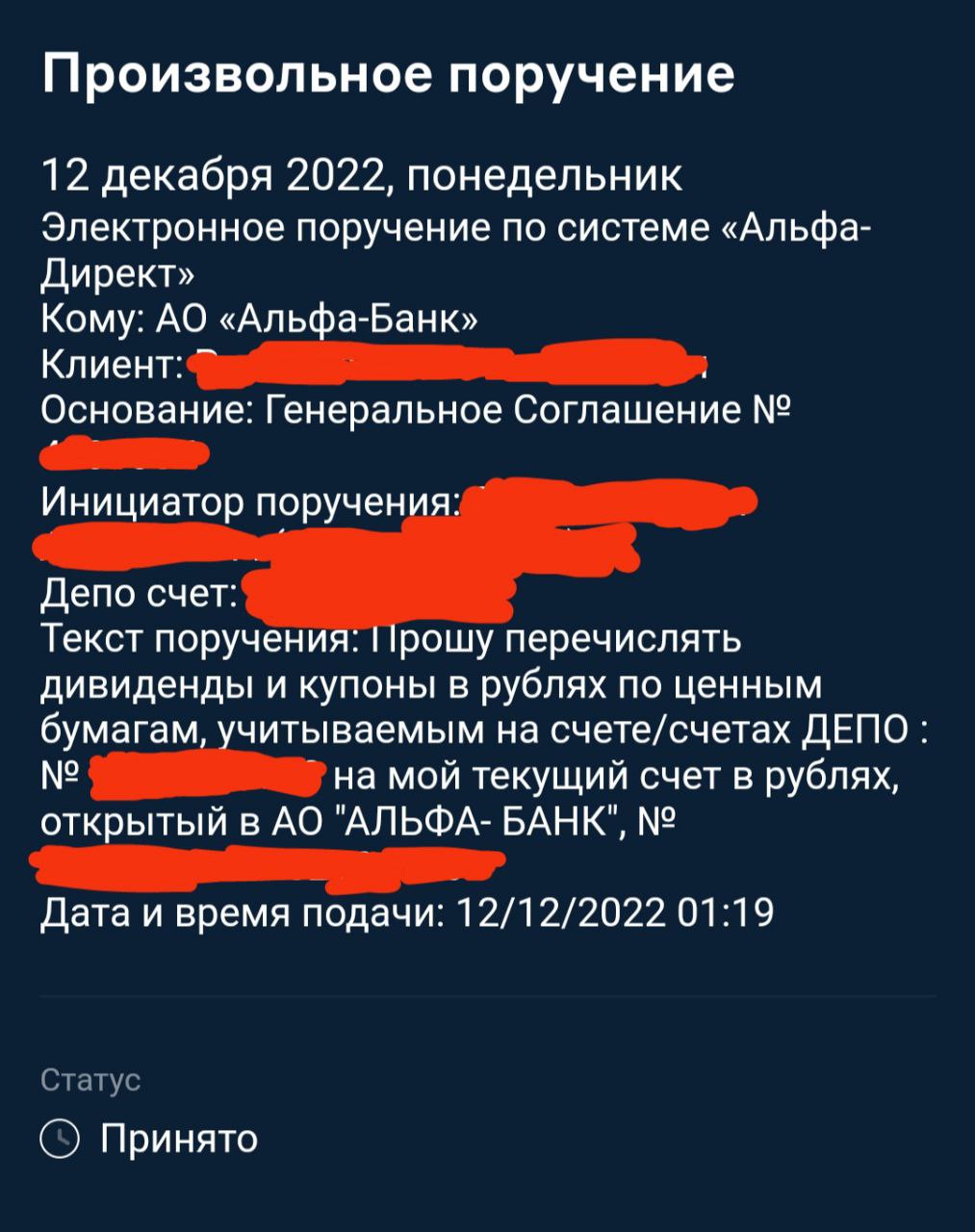

Поэтому я подал поручение брокеру на изменение места зачисления дивидендов и купонов по ценным бумагам, а именно, на обычный банковский счет.

Заявление должно быть рассмотрено в течении месяца, так что надеюсь воспользоваться данным финкахом уже в новом 2023 году.

@CaptainDiary

Сегодня расскажу об одном из финхаков для ИИС типа А.

Думаю, опытные инвесторы знают ответ на этот вопрос, однако, я уверен, что есть люди, которые раньше не задавались этим вопросом или просто являются новичками на Фондовом Рынке, как раз для них дальнейшее повествование.

Достоинства финхака:

1) Частичное снятие денег с ИИС «для себя»;

2) Дополнительные средства для пополнения ИИС;

3) Меньше вносить денег из своего кошелька для планки в 400к.

Правила игры:

У многих брокеров есть возможность перечислять дивиденды и купоны по ценным бумагам с ИИС на обычный банковский счет.

Но зачем?

Дело в том, что если дивиденды и купоны приходят на ИИС, то они не считаются, как новые пополнения, с которых можно получить налоговый вычет 13%. Если же зачисления приходят на обычную карту, то у нас появляется возможность «собственноручно» пополнить ИИС и получить 13% вычета на эту сумму.

Плюс к этому мы искусственно уменьшаем сумму пополнения ИИС из своих сбережений на сумму приходящих дивидендов и купонов, тем самым оставляя деньги у себя (Напомню, пополнять ИИС больше чем на 400к – нецелесообразно).

Ну а для тех, кто не собирается реинвестировать эти средства, это отличная возможность вывода денег с ИИС для собственных трат.

Актуальность:

Если речь идет о Фондовом Рынке России, то дивидендная доходность здесь на порядок выше чем на иностранных площадках. Даже в тяжелом 2022 году дивидендная доходность индекса Мосбиржи составляет около 10%.

Мой опыт:

Раньше я был противником дивидендных акций (о начальном плане действий на ФР), честно говоря я и сейчас не в восторге, что на часть моей прибыли в виде дивидендов распространяется НДФЛ 13%.

Но жизнь заставила совершить кульбит на 180 градусов и начать собирать с июля 2022 года равновзвешенный портфель из топ-20 акций индекса Мосбиржи, где присутствуют так называемые «дивидендные коровы».

За это время мне поступило на счет 6 239,45₽ дивидендов, а текущая дивидендная доходность моего российского портфеля составляет около 7%.

Да это немного, но я только в начале пути, и чем больше будет сумма портфеля, тем больше будут выплаты, конечно, с зависимостью от будущей дивидендной доходности.

И почему бы с этого момента не начать получать дополнительный профит? Ведь уже в этом году я мог бы распорядиться 6 000₽, как бы посчитал нужным, и все было бы лучше, чем они просто пришли на ИИС.

Поэтому я подал поручение брокеру на изменение места зачисления дивидендов и купонов по ценным бумагам, а именно, на обычный банковский счет.

Заявление должно быть рассмотрено в течении месяца, так что надеюсь воспользоваться данным финкахом уже в новом 2023 году.

@CaptainDiary

{kind=link}

💰 Выгодное место для хранения денег на январь 2023

В очередной раз прошел финансовый квест по выбору оптимального места хранения денег. Сразу хочу сказать, всё, что вы увидите ниже - это мое субъективное мнение, если вы с чем-то не согласны или заметили недочет можете написать в комментарии. В предыдущей серии.

Входные данные:

1) Ключевая ставка (КС) – 7,5%

2) Следующее заседание ЦБ по КС – 10.02.2023

3) Процентные ставки по накопительным счетам (НС), в отличии от вкладов, не фиксируются на длительный срок и могут быть изменены банком.

ТОП-3 НС НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент.

1) 11% Банк Хоум Кредит для первых счетов (нужно открыть до 31.12.2022 включительно) или для тех, у кого остаток по текущему счету за последние 90 дней не превышал 1 000₽. ПРИ УСЛОВИИ трат по карте 10к/мес. (есть лайфхак как сделать оборот без покупок – пополнение кошелька ЮMoney с последующим выводом средств оттуда через СБП (3,5к/сут, 15к/мес)).

2) 11% Уралсиб по карте «Прибыль» для новых клиентов в первый месяц после открытия счета и во второй месяц при обороте по карте 10к/мес. КАРТА НЕ БЕСПЛАТНА (есть лайфхак как сделать бесплатной – бесплатна при обороте 10к/мес или для зарплатных клиентов при зачислении от 20к/мес (перевод через СБП тоже подойдет)).

3) 9% Ренессанс Кредит по НС «РенКопилка» в первые 3 мес для первого счета (+1% за оборот по карте 10к/мес)/

ТОП-3 НС НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнить в день открытия, дальнейшие снятия ведут к потерям.

1) 10% УБРИР по НС «Промо» (ставка фиксируется) в месяц открытия и следующий за ним, для первых счетов.

2) 10% Альфа-Банк по НС «Альфа-Счет» в первые 2 месяца для первых счетов или для тех, у кого остаток по текущему счету за последние 90 дней не превышал 0₽.

3) 10% Газпромбанк по НС «Управляй процентом» в первые 2 месяца для первых счетов или для тех, у кого за последние 90 дней не было действующих договоров вкладов и НС.

БОНУС:

Сейчас на Финуслугах есть 2 вклада на 1 месяц, что равноценно НС на минимальный остаток, это:

1) МКБ. 30 Лет от Московского Кредитного Банка со ставкой 7% (сумма вклада от 30к);

2) Доход без границ от Энерготрансбанка со ставкой 5,5% (сумма вклада от 30к).

Если у вас до этого момента не было открытых вкладов на Финуслугах, то можно открыть один из указанных выше с приветственным бонусом в зависимости от введенного промокода:

ЧТО ВЫБРАЛ Я:

Если вы смотрели предыдущую серию, то знаете, что УБРИРом, Ренессансом и 1 бонусом от Финуслуг мы уже воспользовались, поэтому ищем следующие варианты:

Как говорил классик: «Красота в простоте». Выбор пал на Хоум Кредит из-за следующих достоинств:

1) Акционные 11%;

2) Легкий доступ к деньгам (процент на ежедневный остаток);

3) Эта карта уже есть в нашем ассортименте;

4) Несложные условия для 11% (сам еще не пользовался вышеупомянутым лайфхаком, но читал о его работоспособности на форумах. До конца этого месяца опробую сам и сообщу о результатах).

Если у вас нет каких-то из вышеперечисленных продуктов, то дополнительную выгоду можно получить, оформив их по акции «Приведи друга». Идеально будет оформить их по ссылке от родственников или друзей, чтобы деньги оставались в кругу семьи.

Спасибо за внимание, надеюсь было полезно.

До новых встреч!

P.S. Может как то связать название данной рубрики со всеми любимым сыщиком? Ваши предложения?)

В очередной раз прошел финансовый квест по выбору оптимального места хранения денег. Сразу хочу сказать, всё, что вы увидите ниже - это мое субъективное мнение, если вы с чем-то не согласны или заметили недочет можете написать в комментарии. В предыдущей серии.

Входные данные:

1) Ключевая ставка (КС) – 7,5%

2) Следующее заседание ЦБ по КС – 10.02.2023

3) Процентные ставки по накопительным счетам (НС), в отличии от вкладов, не фиксируются на длительный срок и могут быть изменены банком.

ТОП-3 НС НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент.

1) 11% Банк Хоум Кредит для первых счетов (нужно открыть до 31.12.2022 включительно) или для тех, у кого остаток по текущему счету за последние 90 дней не превышал 1 000₽. ПРИ УСЛОВИИ трат по карте 10к/мес. (есть лайфхак как сделать оборот без покупок – пополнение кошелька ЮMoney с последующим выводом средств оттуда через СБП (3,5к/сут, 15к/мес)).

2) 11% Уралсиб по карте «Прибыль» для новых клиентов в первый месяц после открытия счета и во второй месяц при обороте по карте 10к/мес. КАРТА НЕ БЕСПЛАТНА (есть лайфхак как сделать бесплатной – бесплатна при обороте 10к/мес или для зарплатных клиентов при зачислении от 20к/мес (перевод через СБП тоже подойдет)).

3) 9% Ренессанс Кредит по НС «РенКопилка» в первые 3 мес для первого счета (+1% за оборот по карте 10к/мес)/

ТОП-3 НС НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнить в день открытия, дальнейшие снятия ведут к потерям.

1) 10% УБРИР по НС «Промо» (ставка фиксируется) в месяц открытия и следующий за ним, для первых счетов.

2) 10% Альфа-Банк по НС «Альфа-Счет» в первые 2 месяца для первых счетов или для тех, у кого остаток по текущему счету за последние 90 дней не превышал 0₽.

3) 10% Газпромбанк по НС «Управляй процентом» в первые 2 месяца для первых счетов или для тех, у кого за последние 90 дней не было действующих договоров вкладов и НС.

БОНУС:

Сейчас на Финуслугах есть 2 вклада на 1 месяц, что равноценно НС на минимальный остаток, это:

1) МКБ. 30 Лет от Московского Кредитного Банка со ставкой 7% (сумма вклада от 30к);

2) Доход без границ от Энерготрансбанка со ставкой 5,5% (сумма вклада от 30к).

Если у вас до этого момента не было открытых вкладов на Финуслугах, то можно открыть один из указанных выше с приветственным бонусом в зависимости от введенного промокода:

HH22 – от 200к, бонус 5 000₽, акция до 31.12.2022;WINTER22 – бонус +5% к вкладу (max 3 750₽), акция до 29.12.2022.ЧТО ВЫБРАЛ Я:

Если вы смотрели предыдущую серию, то знаете, что УБРИРом, Ренессансом и 1 бонусом от Финуслуг мы уже воспользовались, поэтому ищем следующие варианты:

Как говорил классик: «Красота в простоте». Выбор пал на Хоум Кредит из-за следующих достоинств:

1) Акционные 11%;

2) Легкий доступ к деньгам (процент на ежедневный остаток);

3) Эта карта уже есть в нашем ассортименте;

4) Несложные условия для 11% (сам еще не пользовался вышеупомянутым лайфхаком, но читал о его работоспособности на форумах. До конца этого месяца опробую сам и сообщу о результатах).

Если у вас нет каких-то из вышеперечисленных продуктов, то дополнительную выгоду можно получить, оформив их по акции «Приведи друга». Идеально будет оформить их по ссылке от родственников или друзей, чтобы деньги оставались в кругу семьи.

Спасибо за внимание, надеюсь было полезно.

До новых встреч!

P.S. Может как то связать название данной рубрики со всеми любимым сыщиком? Ваши предложения?)

{kind=link}

🗓️ Итоги 2022 года

На этой странице дневника я ставил перед собой цели на 2022 год. Что ж, пришло время подвести итоги.

Начнём.

Цель №1 – Общая сумма инвестиций✅

Задача min: Пополнить ИИС-А на общую сумму 120 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 10 тыс ₽ - Выполнена!

Задача max: Отправить туда же 180 тыс ₽ (15 тыс ₽ в мес) - Выполнена!

<>

Задача max выполнена на 222% ИИС заполнен на оптимальную сумму 400к, а это значит, что в наступающем году мы можем претендовать на максимальный налоговый вычет в 52 000₽.

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)✅

Задача №1: Преодолеть отметку в 0,5 млн ₽ - Выполнена!

Задача №2: Достичь 3% от FIRE-number - Выполнена!

<>

«Чистый» капитал (стоимость активов на ФР) составил 600 тыс ₽. Сейчас, исходя из среднего уровня расходов за 2022 год, моё огненное число находится в районе 14 млн ₽, а это значит, что покорена планка в 4,4% от FIRE-number.

Цель №3 – Вести месячный бюджет✅

Записывать сколько заработал/потратил/отправил в сбережения. Это позволит понять сколько денег нужно для комфортной жизни. - Выполнена!

<>

Вот уже как 11 месяцев подряд я веду месячный бюджет, и если взять средний уровень расходов в месяц за это время, то он будет около 46 000₽. Объем сбережений в среднем за год составил 46%.

Цель №4 – Состав портфеля❌

Распределение акций по странам: - Не выполнена!

США – 70%

Россия – 15%

Др. страны – 15%

<>

В конце 2021 года у меня было аномальный вес США – 86%, на Россию выпадало – 6% и на Др. страны – 8%. 2022 год внес свои коррективы и теперь распределение активов по странам в моем портфеле выглядит следующим образом: США – 34%, Россия – 63%, Др. страны – 3%. Вот такие качели получаются на моем пути к FIRE.

Цель №5 – ДЖ (Дневник Желаний)✅

Задача min: Выполнить 6 желаний - Выполнена!

Задача max: Приступить к выполнению 12 желаний (1 раз в месяц) - Выполнена!

<>

За 2022 год мы выполнили/приступили к выполнению 15 желаний. Вот некоторые из них: ходили в аквапарк, учились кататься на горных лыжах и сноуборде, танцевали вальс на выпускном, посещали театр, музей-заповедник, съездили на экскурсию в Карабиху, были на охоте, в планетарии, встречали рассвет на моей малой родине, а также я начал вести свой блог)

Цель №6 – Доход✅

Задача min: После окончания универа увеличить доход на 50% - Выполнена!

Задача max: Увеличить доход в 2 раза - Выполнена!

<>

После «студенчества» не так тяжело совершить подобный прыжок, но вот касаемо дальнейшего увеличения дохода, особенно такими темпами, будет крайне нелегко.

P.S. Даже удивительно, что в такой непростой год удалось выполнить 90% намеченных целей.

На этой странице дневника я ставил перед собой цели на 2022 год. Что ж, пришло время подвести итоги.

Начнём.

Цель №1 – Общая сумма инвестиций✅

Задача min: Пополнить ИИС-А на общую сумму 120 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 10 тыс ₽ - Выполнена!

Задача max: Отправить туда же 180 тыс ₽ (15 тыс ₽ в мес) - Выполнена!

<>

Задача max выполнена на 222% ИИС заполнен на оптимальную сумму 400к, а это значит, что в наступающем году мы можем претендовать на максимальный налоговый вычет в 52 000₽.

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)✅

Задача №1: Преодолеть отметку в 0,5 млн ₽ - Выполнена!

Задача №2: Достичь 3% от FIRE-number - Выполнена!

<>

«Чистый» капитал (стоимость активов на ФР) составил 600 тыс ₽. Сейчас, исходя из среднего уровня расходов за 2022 год, моё огненное число находится в районе 14 млн ₽, а это значит, что покорена планка в 4,4% от FIRE-number.

Цель №3 – Вести месячный бюджет✅

Записывать сколько заработал/потратил/отправил в сбережения. Это позволит понять сколько денег нужно для комфортной жизни. - Выполнена!

<>

Вот уже как 11 месяцев подряд я веду месячный бюджет, и если взять средний уровень расходов в месяц за это время, то он будет около 46 000₽. Объем сбережений в среднем за год составил 46%.

Цель №4 – Состав портфеля❌

Распределение акций по странам: - Не выполнена!

США – 70%

Россия – 15%

Др. страны – 15%

<>

В конце 2021 года у меня было аномальный вес США – 86%, на Россию выпадало – 6% и на Др. страны – 8%. 2022 год внес свои коррективы и теперь распределение активов по странам в моем портфеле выглядит следующим образом: США – 34%, Россия – 63%, Др. страны – 3%. Вот такие качели получаются на моем пути к FIRE.

Цель №5 – ДЖ (Дневник Желаний)✅

Задача min: Выполнить 6 желаний - Выполнена!

Задача max: Приступить к выполнению 12 желаний (1 раз в месяц) - Выполнена!

<>

За 2022 год мы выполнили/приступили к выполнению 15 желаний. Вот некоторые из них: ходили в аквапарк, учились кататься на горных лыжах и сноуборде, танцевали вальс на выпускном, посещали театр, музей-заповедник, съездили на экскурсию в Карабиху, были на охоте, в планетарии, встречали рассвет на моей малой родине, а также я начал вести свой блог)

Цель №6 – Доход✅

Задача min: После окончания универа увеличить доход на 50% - Выполнена!

Задача max: Увеличить доход в 2 раза - Выполнена!

<>

После «студенчества» не так тяжело совершить подобный прыжок, но вот касаемо дальнейшего увеличения дохода, особенно такими темпами, будет крайне нелегко.

P.S. Даже удивительно, что в такой непростой год удалось выполнить 90% намеченных целей.

{kind=link}

Captain

📌 Зачем выводить дивиденды и купоны с ИИС? Сегодня расскажу об одном из финхаков для ИИС типа А. Думаю, опытные инвесторы знают ответ на этот вопрос, однако, я уверен, что есть люди, которые раньше не задавались этим вопросом или просто являются новичками…

Получилось воспользоваться уже в этому году)

📌Финансовые и не только цели на 2023 год

Всем предновогодний привет! Итоги 2022 года подведены, осталось поставить цели на, уже наступающий на пятки 23 год и проводить в историю, получается, старый 22.

Поехали!

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Мне 23 и большинство крупных приобретений у меня впереди, поэтому я не могу брать всю сумму из ежемесячных сбережений и отправлять их в СПФ, а вот стараться увеличивать дельту между доходами и расходами могу, но об этом как говорится: «to be continued».

Как вы поняли на 2023 год планируется «что-то крупное».

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 0,85 млн ₽.

Задача max: Покорить планку в 1 млн ₽.

Цель №3 – FIRE-number

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

В конце 2022 года я достиг уровня в 4,4% от FIRE-number, что равноценно 13 месячным расходам. Сейчас стоит задача оказаться в интервале 21-27.

Цель №4 – Объем сбережений

Задача min: Перешагнуть планку в 50% средний по году.

Задача max: Средний по году 60%.

Комментарий:

В среднем за 2022 год объем сбережений составил 46%.

Цель №5 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: +10% выше уровня инфляции.

Цель №6 – ДЖ (Дневник Желаний)

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Будем стараться увеличивать этот показатель из года в год, очевидно, что здесь присутствует как количественная мера, так и качественная. В новом году подумаю, как лучше выразить этот показатель «Жизни Сейчас».

Цель №7 – Обучение новой профессии

Комментарий:

Я уже касался этой темы здесь, думаю пришло время обозначать это в своих целях. Пока затрудняюсь количественно выразить этот пункт, так как уйти со своей работы, в силу некоторых причин, пока не могу, да и делать какие-либо громкие заявления желания нет.

Могу лишь сказать, что с вероятностью 99% это будет IT-сфера, и что за этот пункт, я отчитаюсь в конце года, как положено.

P.S. С Наступающим Вас Новым Годом!

Всем предновогодний привет! Итоги 2022 года подведены, осталось поставить цели на, уже наступающий на пятки 23 год и проводить в историю, получается, старый 22.

Поехали!

Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Мне 23 и большинство крупных приобретений у меня впереди, поэтому я не могу брать всю сумму из ежемесячных сбережений и отправлять их в СПФ, а вот стараться увеличивать дельту между доходами и расходами могу, но об этом как говорится: «to be continued».

Как вы поняли на 2023 год планируется «что-то крупное».

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 0,85 млн ₽.

Задача max: Покорить планку в 1 млн ₽.

Цель №3 – FIRE-number

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

В конце 2022 года я достиг уровня в 4,4% от FIRE-number, что равноценно 13 месячным расходам. Сейчас стоит задача оказаться в интервале 21-27.

Цель №4 – Объем сбережений

Задача min: Перешагнуть планку в 50% средний по году.

Задача max: Средний по году 60%.

Комментарий:

В среднем за 2022 год объем сбережений составил 46%.

Цель №5 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: +10% выше уровня инфляции.

Цель №6 – ДЖ (Дневник Желаний)

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Будем стараться увеличивать этот показатель из года в год, очевидно, что здесь присутствует как количественная мера, так и качественная. В новом году подумаю, как лучше выразить этот показатель «Жизни Сейчас».

Цель №7 – Обучение новой профессии

Комментарий:

Я уже касался этой темы здесь, думаю пришло время обозначать это в своих целях. Пока затрудняюсь количественно выразить этот пункт, так как уйти со своей работы, в силу некоторых причин, пока не могу, да и делать какие-либо громкие заявления желания нет.

Могу лишь сказать, что с вероятностью 99% это будет IT-сфера, и что за этот пункт, я отчитаюсь в конце года, как положено.

P.S. С Наступающим Вас Новым Годом!

{kind=link}

♻️ Перевод заблокированных активов | Мой кейс Ч.1

Всем новогодний привет! Введу в курс дела: на Альфа-Инвестициях у меня есть ИИС-А – переехавший из ВТБ, там есть иностранные ценные бумаги (ЦБ): 2 ЦБ с СПБ биржи, купленные за доллары и 19 ЦБ с МБ, приобретенные за рубли.

В этом посте, а также в последующих буду рассказывать о том, как проходит перевод активов и обо всех подводных камнях, встречающихся в этом заплыве.

Содержание статьи:

1)Основные положения по разблокировке;

2)Выбор нового брокера;

3)Инструкция по переводу активов;

4)Информация по переводу денежных средств.

P.S. Всех с Новым Годом!!

@CaptainDiary

Всем новогодний привет! Введу в курс дела: на Альфа-Инвестициях у меня есть ИИС-А – переехавший из ВТБ, там есть иностранные ценные бумаги (ЦБ): 2 ЦБ с СПБ биржи, купленные за доллары и 19 ЦБ с МБ, приобретенные за рубли.

В этом посте, а также в последующих буду рассказывать о том, как проходит перевод активов и обо всех подводных камнях, встречающихся в этом заплыве.

Содержание статьи:

1)Основные положения по разблокировке;

2)Выбор нового брокера;

3)Инструкция по переводу активов;

4)Информация по переводу денежных средств.

P.S. Всех с Новым Годом!!

@CaptainDiary

Telegraph

♻️ Перевод заблокированных активов | Мой кейс Ч.1

Всем новогодний привет! Введу в курс дела: на Альфа-Инвестициях у меня есть ИИС-А – переехавший из ВТБ, там есть иностранные ценные бумаги (ЦБ): 2 ЦБ с СПБ биржи, купленные за доллары и 19 ЦБ с МБ, приобретенные за рубли. В этом посте, а также в последующих…