Внесем щепотку ясности в это творческое начало :)

Этот канал по своей структуре будет напоминать дневник, в котором я буду отражать личный, отличающийся от других, опыт создания собственного «пенсионного фонда» за максимально, насколько это возможно, короткое время (на заморском это называется FIRE – достижение финансовой независимости и ранний выход на пенсию). При этом я собираюсь удерживать разумный баланс между созданием накоплений и «жизнью сейчас». Здесь будет честно, открыто и с цифрами рассказываться история возвращения к жизни.

Этот канал по своей структуре будет напоминать дневник, в котором я буду отражать личный, отличающийся от других, опыт создания собственного «пенсионного фонда» за максимально, насколько это возможно, короткое время (на заморском это называется FIRE – достижение финансовой независимости и ранний выход на пенсию). При этом я собираюсь удерживать разумный баланс между созданием накоплений и «жизнью сейчас». Здесь будет честно, открыто и с цифрами рассказываться история возвращения к жизни.

Зачем мне этот блог?

Есть несколько причин, которые побудили меня создать канал:

1) Личный самоконтроль и возможность анализировать свои действия на этапах создания, преумножения и сохранения капитала.

2) Отсутствие похожей истории достижения FIRE (во всяком случае, я ее не нашел). Я посчитал хорошей идеей поделиться с другими людьми своим уникальным опытом по обретению финансовой независимости.

3) Взаимодействие с подписчиками: советы, критика, предложения, возможность узнать что-то новое. Ведь общение с людьми, идущими к одной и той же цели непременно увеличивает скорость ее достижения.

4) Тот факт, что мой материал могут читать другие, заставит скрупулезнее разбираться в вопросах связанных с достижением целей, указанных выше.

5) Это один из пунктов Дневника Желаний (ДЖ), но об этом позже ;)

Есть несколько причин, которые побудили меня создать канал:

1) Личный самоконтроль и возможность анализировать свои действия на этапах создания, преумножения и сохранения капитала.

2) Отсутствие похожей истории достижения FIRE (во всяком случае, я ее не нашел). Я посчитал хорошей идеей поделиться с другими людьми своим уникальным опытом по обретению финансовой независимости.

3) Взаимодействие с подписчиками: советы, критика, предложения, возможность узнать что-то новое. Ведь общение с людьми, идущими к одной и той же цели непременно увеличивает скорость ее достижения.

4) Тот факт, что мой материал могут читать другие, заставит скрупулезнее разбираться в вопросах связанных с достижением целей, указанных выше.

5) Это один из пунктов Дневника Желаний (ДЖ), но об этом позже ;)

Исходные данные

1. Текущий возраст: 22 года

2. Желаемый возраст выхода на пенсию: до 40 лет

3. Средний годовой заработок: 326 тыс ₽ за 2021

4. В месяц от заработка откладывается: не менее 44% от доходов (сейчас это 10 тыс ₽)

5. Сумма необходимая для выхода на пенсию (FIRE-number): 21 млн ₽

6. Пенсионные выплаты в год: 840 тыс ₽ (70 тыс ₽ в месяц)

Все это очень предварительно и может неоднократно изменяться в зависимости от складывающейся обстановки в мире, а также в моей жизни. Но эти цифры необходимы для совершения первого шага в этом увлекательном путешествии.

1. Текущий возраст: 22 года

2. Желаемый возраст выхода на пенсию: до 40 лет

3. Средний годовой заработок: 326 тыс ₽ за 2021

4. В месяц от заработка откладывается: не менее 44% от доходов (сейчас это 10 тыс ₽)

5. Сумма необходимая для выхода на пенсию (FIRE-number): 21 млн ₽

6. Пенсионные выплаты в год: 840 тыс ₽ (70 тыс ₽ в месяц)

Все это очень предварительно и может неоднократно изменяться в зависимости от складывающейся обстановки в мире, а также в моей жизни. Но эти цифры необходимы для совершения первого шага в этом увлекательном путешествии.

Планирование🥕

О создании капитала не может идти и речи если твои расходы превышают доходы, поэтому, в первую очередь, необходимо научиться тратить меньше, чем зарабатываешь.

Во вторую очередь, нужно защитить свои сбережения от инфляции (обесценивания). У всех это «умное слово» разное, в зависимости от ваших повседневных потребностей, покупок. Но есть и «общее» ее числовое значение (в %), которое периодически публикуется Росстатом, на что ориентироваться решать вам.

Поэтому держать деньги на руках, ну или любимое многими «под матрасом», не самая лучшая идея при создании своего Пенсионного Фонда.

О том какую стратегию "посева" выбрал я, читайте ниже.

https://telegra.ph/Planirovanie-03-17

О создании капитала не может идти и речи если твои расходы превышают доходы, поэтому, в первую очередь, необходимо научиться тратить меньше, чем зарабатываешь.

Во вторую очередь, нужно защитить свои сбережения от инфляции (обесценивания). У всех это «умное слово» разное, в зависимости от ваших повседневных потребностей, покупок. Но есть и «общее» ее числовое значение (в %), которое периодически публикуется Росстатом, на что ориентироваться решать вам.

Поэтому держать деньги на руках, ну или любимое многими «под матрасом», не самая лучшая идея при создании своего Пенсионного Фонда.

О том какую стратегию "посева" выбрал я, читайте ниже.

https://telegra.ph/Planirovanie-03-17

Telegraph

Планирование

О создании капитала не может идти и речи если твои расходы превышают доходы, поэтому, в первую очередь, необходимо научиться тратить меньше, чем зарабатываешь. Во вторую очередь, нужно защитить свои сбережения от инфляции (обесценивания). У всех это «умное…

Инструмент для «жизни сейчас» - Дневник Желаний

Этот дневник я создал вместе со своей девушкой, в него мы заносим то, что нам хотелось бы сделать/осуществить/купить/попробовать/научиться чему-либо/и так далее, в этом духе.

Он состоит из «простых» желаний: посетить батут-центр, встретить рассвет;

Из «сложных» желаний: научиться ездить верхом на лошади, играть на музыкальном инструменте;

И даже из «бесконечных»: путешествовать, готовить вместе различные кулинарные шедевры :)

Я не ручаюсь за каждый выполненный пункт, ведь жизнь меняется и с ней меняемся мы. Что было интересно вчера, завтра может показаться пустой тратой времени. Но как бы там ни было, это классная «штука», дающая энергию и мотивацию жить, любить, совершенствоваться в том, что считаешь нужным.

Дневник Желаний своего рода напоминалка о наших интересах, задумках, мечтах и жизни в целом. А самое главное – каждое желание, написанное в дневнике продиктовано голосом сердца.

А есть ли у вас, что-то похожее на наш ДЖ? Напишите парочку своих желаний в комментарии, может быть я присмотрю, что-нибудь для нас :D

Этот дневник я создал вместе со своей девушкой, в него мы заносим то, что нам хотелось бы сделать/осуществить/купить/попробовать/научиться чему-либо/и так далее, в этом духе.

Он состоит из «простых» желаний: посетить батут-центр, встретить рассвет;

Из «сложных» желаний: научиться ездить верхом на лошади, играть на музыкальном инструменте;

И даже из «бесконечных»: путешествовать, готовить вместе различные кулинарные шедевры :)

Я не ручаюсь за каждый выполненный пункт, ведь жизнь меняется и с ней меняемся мы. Что было интересно вчера, завтра может показаться пустой тратой времени. Но как бы там ни было, это классная «штука», дающая энергию и мотивацию жить, любить, совершенствоваться в том, что считаешь нужным.

Дневник Желаний своего рода напоминалка о наших интересах, задумках, мечтах и жизни в целом. А самое главное – каждое желание, написанное в дневнике продиктовано голосом сердца.

А есть ли у вас, что-то похожее на наш ДЖ? Напишите парочку своих желаний в комментарии, может быть я присмотрю, что-нибудь для нас :D

{kind=link}

Цели на 2022

Сейчас бы ставить цели на год, когда четверть от него уже позади :)

Но ритуал нужно провести, ниже объясню зачем.

Этот пост немного запоздал со временем своего выхода в свет, и за это «немного» успело произойти то, что изменило жизни многих людей на «до» и «после». Формирование целей осуществлялось в одном мире, а публикация будет в другом..

Я считаю, что не стоит "переобуваться", изменяя уже готовые пункты, поэтому оставлю все как есть.

Возвращаемся в «до»

Не так давно разговаривали с другом на заезженную тему: счастье.

Он высказал интересную мысль, будто счастье — это кратковременное явление, и что это состояние он ощущает только после выполнения целей, которые сам себе ставил. «Примеряя» данную гипотезу на себя я согласился с ним, но с небольшим дополнением.

Мне кажется (или правильнее сказать «я чувствую»), что счастье это понятие многогранное, ведь временами мы осознаем насколько счастливы уже имея дорогих сердцу людей, занимаясь любимым делом, просто выбежав на прогулку, при этом не выполнив ни одной цели, конечно, если пробежка не является для вас таковой)

Но сейчас мы поговорим о счастье, появляющемся после выполнения целей. Каждую большую цель можно разбить на промежуточные своего рода отсечки, достигнув которые, мы получаем приток дофамина в организм. Еще важно ставить для себя посильные мини-цели, которые можно достичь без проявления героизма и ненужных жертв.

Приступим к их формированию:

1. Общая сумма инвестиций

Задача min: Пополнить ИИС-А на общую сумму 120 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 10 тыс ₽

Задача max: Отправить туда же 180 тыс ₽ (15 тыс ₽ в мес)

2. Стоимость СПФ

Задача №1: Преодолеть отметку в 0,5 млн ₽

Задача №2: Достичь 3% от FIRE-number

3. Вести месячный бюджет

Записывать сколько заработал/потратил/отправил в сбережения. Это позволит понять сколько денег нужно для комфортной жизни.

4. Состав портфеля

Распределение акций по странам:

* США – 70%

* Россия – 15%

* Др. страны – 15%

5. ДЖ

Задача min: Выполнить 6 желаний

Задача max: Приступить к выполнению 12 желаний (1 раз в месяц)

6. Доход

Задача min: После окончания универа увеличить доход на 50%

Задача max: Увеличить доход в 2 раза

В конце года подведу итоги по каждому пункту.

P.S. Позже заметил, что меня увлекает процесс достижения этих целей и время, когда я занимаюсь этим, пролетает незаметно.

Что это если не счастье?)

Сейчас бы ставить цели на год, когда четверть от него уже позади :)

Но ритуал нужно провести, ниже объясню зачем.

Этот пост немного запоздал со временем своего выхода в свет, и за это «немного» успело произойти то, что изменило жизни многих людей на «до» и «после». Формирование целей осуществлялось в одном мире, а публикация будет в другом..

Я считаю, что не стоит "переобуваться", изменяя уже готовые пункты, поэтому оставлю все как есть.

Возвращаемся в «до»

Не так давно разговаривали с другом на заезженную тему: счастье.

Он высказал интересную мысль, будто счастье — это кратковременное явление, и что это состояние он ощущает только после выполнения целей, которые сам себе ставил. «Примеряя» данную гипотезу на себя я согласился с ним, но с небольшим дополнением.

Мне кажется (или правильнее сказать «я чувствую»), что счастье это понятие многогранное, ведь временами мы осознаем насколько счастливы уже имея дорогих сердцу людей, занимаясь любимым делом, просто выбежав на прогулку, при этом не выполнив ни одной цели, конечно, если пробежка не является для вас таковой)

Но сейчас мы поговорим о счастье, появляющемся после выполнения целей. Каждую большую цель можно разбить на промежуточные своего рода отсечки, достигнув которые, мы получаем приток дофамина в организм. Еще важно ставить для себя посильные мини-цели, которые можно достичь без проявления героизма и ненужных жертв.

Приступим к их формированию:

1. Общая сумма инвестиций

Задача min: Пополнить ИИС-А на общую сумму 120 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 10 тыс ₽

Задача max: Отправить туда же 180 тыс ₽ (15 тыс ₽ в мес)

2. Стоимость СПФ

Задача №1: Преодолеть отметку в 0,5 млн ₽

Задача №2: Достичь 3% от FIRE-number

3. Вести месячный бюджет

Записывать сколько заработал/потратил/отправил в сбережения. Это позволит понять сколько денег нужно для комфортной жизни.

4. Состав портфеля

Распределение акций по странам:

* США – 70%

* Россия – 15%

* Др. страны – 15%

5. ДЖ

Задача min: Выполнить 6 желаний

Задача max: Приступить к выполнению 12 желаний (1 раз в месяц)

6. Доход

Задача min: После окончания универа увеличить доход на 50%

Задача max: Увеличить доход в 2 раза

В конце года подведу итоги по каждому пункту.

P.S. Позже заметил, что меня увлекает процесс достижения этих целей и время, когда я занимаюсь этим, пролетает незаметно.

Что это если не счастье?)

Перевод активов с ВТБ в Альфу🔵➡️🔴

На ВТБ у меня был открыт ИИС и как вы уже поняли на нем имелись иностранные активы, по которым вышеупомянутый банк, в сегодняшних условиях, не может предоставлять услуги.

В связи с этим было принято решение о переводе активов клиентов к другим брокерам, не попавшим под санкции, одним из которых является Альфа.

https://telegra.ph/Perevod-aktivov-s-VTB-v-Alfu-03-29

На ВТБ у меня был открыт ИИС и как вы уже поняли на нем имелись иностранные активы, по которым вышеупомянутый банк, в сегодняшних условиях, не может предоставлять услуги.

В связи с этим было принято решение о переводе активов клиентов к другим брокерам, не попавшим под санкции, одним из которых является Альфа.

https://telegra.ph/Perevod-aktivov-s-VTB-v-Alfu-03-29

Telegraph

Перевод активов с ВТБ в Альфу

На ВТБ у меня был открыт ИИС и как вы уже поняли на нем имелись иностранные активы, по которым вышеупомянутый банк, в сегодняшних условиях, не может предоставлять услуги. В связи с этим было принято решение о переводе активов клиентов к другим брокерам, не…

Что сравнить в следующий раз?

Anonymous Poll

20%

Обычные дебетовые карты

28%

Премиальные дебетовые карты

52%

Сравни разные сорта морковки

Небольшая Историческая Справка:

В 2021 году я понял, что нужно брать штурвал жизни в свои руки. Как вы уже знаете это было лето, а точнее июнь. С этого момента прошло 7 месяцев до начала моего осознанного инвестирования (декабрь 2021 года), хотя фактически стартом моей инвестиционной деятельности является октябрь 2021 года (Позже расскажу почему так вышло), от этой даты в последующем и буду отталкиваться.

У вас может появиться логический вопрос: «Почему ты так долго бездействовал?» Все очень просто: изначально я выбрал другой путь создания и преумножения капитала, барабанная дробь, трейдинг!! В это время о трейдинге не слышал, наверное, только человек живущий в пещере. Масса «наставников», рекламирующих свои «волшебные курсы», которые сделают богатым любого. Я к этому сразу отнесся скептически и к моему счастью ни рубля не потратил на это «обучение».

Я потерял время. Месяц. Разбирался в техническом анализе, прочих показателях, пока не наткнулся на простое сравнение индексного (пассивного) инвестирования с активным, как вы уже поняли, второе проигрывало с явным отрывом. И тогда я задал себе вопрос: «А оно мне надо?!».

Все остальное время я посвятил, тому, что имею сейчас. Я со всей серьезностью подошел к изучению данной сферы, рассчитывая научиться на чужих ошибках и не совершать свои.

Если бы все было так просто :)

В 2021 году я понял, что нужно брать штурвал жизни в свои руки. Как вы уже знаете это было лето, а точнее июнь. С этого момента прошло 7 месяцев до начала моего осознанного инвестирования (декабрь 2021 года), хотя фактически стартом моей инвестиционной деятельности является октябрь 2021 года (Позже расскажу почему так вышло), от этой даты в последующем и буду отталкиваться.

У вас может появиться логический вопрос: «Почему ты так долго бездействовал?» Все очень просто: изначально я выбрал другой путь создания и преумножения капитала, барабанная дробь, трейдинг!! В это время о трейдинге не слышал, наверное, только человек живущий в пещере. Масса «наставников», рекламирующих свои «волшебные курсы», которые сделают богатым любого. Я к этому сразу отнесся скептически и к моему счастью ни рубля не потратил на это «обучение».

Я потерял время. Месяц. Разбирался в техническом анализе, прочих показателях, пока не наткнулся на простое сравнение индексного (пассивного) инвестирования с активным, как вы уже поняли, второе проигрывало с явным отрывом. И тогда я задал себе вопрос: «А оно мне надо?!».

Все остальное время я посвятил, тому, что имею сейчас. Я со всей серьезностью подошел к изучению данной сферы, рассчитывая научиться на чужих ошибках и не совершать свои.

Если бы все было так просто :)

{kind=link}

Турнирная таблица расходов (ТТР) | Февраль и Март 2022 🏆

С начала 2022 года понял, что контроль личных финансов — это неотъемлемый «кирпичик» в фундаменте такого здания, как СПФ (Собственный Пенсионный фонд).

Ведь для того, чтобы примерно понимать сколько тебе нужно для комфортной жизни, необходимо осуществлять анализ расходов, и делать это нужно постоянно, например, раз в месяц.

Поэтому я начал вести месячный бюджет. Чтобы не было скучно буду вести его в форме соревнований)

Итак, перейдем к ТТР:

⚽За февраль 2022 потрачено 35460 ₽

Расходы по категориям:

1. Товары – 20404 ₽

2. Квартира – 3200 ₽

3. Отдых и развлечения – 2570 ₽

4. Питание и быт – 1619 ₽

5. Транспорт – 1530 ₽

6. Кафе и рестораны – 5137 ₽

7. На выпускной – 1000 ₽

В феврале была практика от моего вуза, где были полностью покрыты расходы на питание и проживание. Также приобрел часть ноутбука :) с помощью кредитки, из-за чего в моих расходах появится категория «Долг». После 1-го тура лидером нашего турнира являются «Товары».

✅Объем сбережений за февраль 2022 года составил 12 %

⚾За март 2022 потрачено 32237 ₽

Расходы по категориям:

1. Подарки – 13220 ₽

2. Кафе и рестораны – 5137 ₽

3. Квартира – 4400 ₽

4. Товары – 1718 ₽

5. Питание и быт – 1619 ₽

6. Транспорт – 1530 ₽

7. Долг – 1200 ₽

8. Отдых и развлечения – 1000 ₽

9. На выпускной – 1000 ₽

10. Другое – 968 ₽

11. Услуги – 335 ₽

На этот раз турнирную таблицу расходов возглавили «Подарки» и это неудивительно, так как на этот месяц приходится МЖД и приближающийся ДР моей половинки. Исчерпываются ресурсы категории «Питание и быт», а именно продовольственные запасы с которыми я приехал от родителей, поэтому в скором времени ожидаю увеличение числа «очков» у данной команды. Также появились новые участники соревнований коих вы можете наблюдать в таблице.

✅Объем сбережений за март 2022 года составил 78 %

Такой стремительный рост доходов вызван следующими факторами:

1) Получение налоговых вычетов за 2019 и 2021 год.

2) Возвращение значительной части долга, в котором я выступал в качестве спонсора.

3) Премия на работе.

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 - 35460 ₽

2) Март 2022 – 32237 ₽

С начала 2022 года понял, что контроль личных финансов — это неотъемлемый «кирпичик» в фундаменте такого здания, как СПФ (Собственный Пенсионный фонд).

Ведь для того, чтобы примерно понимать сколько тебе нужно для комфортной жизни, необходимо осуществлять анализ расходов, и делать это нужно постоянно, например, раз в месяц.

Поэтому я начал вести месячный бюджет. Чтобы не было скучно буду вести его в форме соревнований)

Итак, перейдем к ТТР:

⚽За февраль 2022 потрачено 35460 ₽

Расходы по категориям:

1. Товары – 20404 ₽

2. Квартира – 3200 ₽

3. Отдых и развлечения – 2570 ₽

4. Питание и быт – 1619 ₽

5. Транспорт – 1530 ₽

6. Кафе и рестораны – 5137 ₽

7. На выпускной – 1000 ₽

В феврале была практика от моего вуза, где были полностью покрыты расходы на питание и проживание. Также приобрел часть ноутбука :) с помощью кредитки, из-за чего в моих расходах появится категория «Долг». После 1-го тура лидером нашего турнира являются «Товары».

✅Объем сбережений за февраль 2022 года составил 12 %

⚾За март 2022 потрачено 32237 ₽

Расходы по категориям:

1. Подарки – 13220 ₽

2. Кафе и рестораны – 5137 ₽

3. Квартира – 4400 ₽

4. Товары – 1718 ₽

5. Питание и быт – 1619 ₽

6. Транспорт – 1530 ₽

7. Долг – 1200 ₽

8. Отдых и развлечения – 1000 ₽

9. На выпускной – 1000 ₽

10. Другое – 968 ₽

11. Услуги – 335 ₽

На этот раз турнирную таблицу расходов возглавили «Подарки» и это неудивительно, так как на этот месяц приходится МЖД и приближающийся ДР моей половинки. Исчерпываются ресурсы категории «Питание и быт», а именно продовольственные запасы с которыми я приехал от родителей, поэтому в скором времени ожидаю увеличение числа «очков» у данной команды. Также появились новые участники соревнований коих вы можете наблюдать в таблице.

✅Объем сбережений за март 2022 года составил 78 %

Такой стремительный рост доходов вызван следующими факторами:

1) Получение налоговых вычетов за 2019 и 2021 год.

2) Возвращение значительной части долга, в котором я выступал в качестве спонсора.

3) Премия на работе.

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 - 35460 ₽

2) Март 2022 – 32237 ₽

{kind=link}

10 Советов из Будущего ⏳

В жизни каждого человека (ну или почти каждого) возникают моменты внутреннего разговора с самим собой. В эти моменты мы переосмысливаем прошедшие события, разбираемся с тем, что у нас есть сейчас и с тем, что может быть в будущем. У этого процесса есть термин – рефлексия.

Для тех, кому не интересна история создания советов:

1) Уделяй время близким

2) Береги своё здоровье (спорт, правильное питание, здоровой сон, не перенапрягайся и пр.)

3) Живи сейчас (делайте то, что приносит вам радость и удовлетворение; любите; молодость – это круто; не экономьте на цветах любимой; будь, а не кажись)

4) Работа (стань лучшим в интересуемой тебя области; не перегори на работе – все хорошо в меру)

5) Финансы (создавай свой капитал, следи за расходами, не трать много денег на всякую «фигню», учись решать денежные проблемы)

6) Общение (общайся с умными людьми; не трать время на «онлайн»; избавляйся от ненужных отношений; заводи связи, полезные знакомства; общение «вживую»)

7) Риск (не упускайте хорошие возможности; лучше сделать и пожалеть, чем не сделать и пожалеть; в 20 есть право на ошибку – копайте, несмотря на то, что происходит вокруг; рискуй в 20, а не в 30)

8) Личные качества (быть уверенным в себе, нет тревоге; не быть застенчивым, быть дружелюбным ко всем, уметь концентрироваться, фокусироваться; просите, если что-то нужно и помогайте другим; умейте доверять и прощать; будьте благодарным за все)

9) Разное (развивай свои достоинства, ставь цели, готовь пищу сам, умей отличать свой личный опыт от опыта других людей – у всех свой путь)

10) Будьте готовы к разлуке с близкими

P.S. Добавляйте пост себе, отправляйте тем кто вам дорог. Если что-то непонятно пишите, постараюсь объяснить от лица «первоисточников», приветствуются дополнения из вашего опыта и адекватная критика.

Для тех, кто хочет почитать небольшой рассказ о том как появились эти советы на свет 👇

https://telegra.ph/10-Sovetov-iz-Budushchego-04-03

В жизни каждого человека (ну или почти каждого) возникают моменты внутреннего разговора с самим собой. В эти моменты мы переосмысливаем прошедшие события, разбираемся с тем, что у нас есть сейчас и с тем, что может быть в будущем. У этого процесса есть термин – рефлексия.

Для тех, кому не интересна история создания советов:

1) Уделяй время близким

2) Береги своё здоровье (спорт, правильное питание, здоровой сон, не перенапрягайся и пр.)

3) Живи сейчас (делайте то, что приносит вам радость и удовлетворение; любите; молодость – это круто; не экономьте на цветах любимой; будь, а не кажись)

4) Работа (стань лучшим в интересуемой тебя области; не перегори на работе – все хорошо в меру)

5) Финансы (создавай свой капитал, следи за расходами, не трать много денег на всякую «фигню», учись решать денежные проблемы)

6) Общение (общайся с умными людьми; не трать время на «онлайн»; избавляйся от ненужных отношений; заводи связи, полезные знакомства; общение «вживую»)

7) Риск (не упускайте хорошие возможности; лучше сделать и пожалеть, чем не сделать и пожалеть; в 20 есть право на ошибку – копайте, несмотря на то, что происходит вокруг; рискуй в 20, а не в 30)

8) Личные качества (быть уверенным в себе, нет тревоге; не быть застенчивым, быть дружелюбным ко всем, уметь концентрироваться, фокусироваться; просите, если что-то нужно и помогайте другим; умейте доверять и прощать; будьте благодарным за все)

9) Разное (развивай свои достоинства, ставь цели, готовь пищу сам, умей отличать свой личный опыт от опыта других людей – у всех свой путь)

10) Будьте готовы к разлуке с близкими

P.S. Добавляйте пост себе, отправляйте тем кто вам дорог. Если что-то непонятно пишите, постараюсь объяснить от лица «первоисточников», приветствуются дополнения из вашего опыта и адекватная критика.

Для тех, кто хочет почитать небольшой рассказ о том как появились эти советы на свет 👇

https://telegra.ph/10-Sovetov-iz-Budushchego-04-03

Telegraph

10 Советов из Будущего

В жизни каждого человека (ну или почти каждого) возникают моменты внутреннего разговора с самим собой. В эти моменты мы переосмысливаем прошедшие события, разбираемся с тем, что у нас есть сейчас и с тем, что может быть в будущем. У этого процесса есть термин…

Перевод активов с ВТБ в РСХБ и с Открытия в Инвест.Палату (ИП)

Продолжаю рассматривать брокеров крупных банков с целью выбора места создания капитала и получения максимальной выгоды от них в будущем. В прошлый раз писал о переводе активов с ВТБ в Альфу. Сегодня рассмотрим следующих «околосанкционных» брокеров РСХБ и Открытие.

Немного информации здесь

Продолжаю рассматривать брокеров крупных банков с целью выбора места создания капитала и получения максимальной выгоды от них в будущем. В прошлый раз писал о переводе активов с ВТБ в Альфу. Сегодня рассмотрим следующих «околосанкционных» брокеров РСХБ и Открытие.

Немного информации здесь

{kind=link}

Собственный Пенсионный Фонд – Март 2022 ☔️

В марте были куплены 325 акций следующих компаний:

1) Русал – 310 шт (20 245 ₽)

2) Яндекс – 15 шт (30 119 ₽)

Сумма вложений в ФР – 50 364 ₽

Комиссия брокера/биржи – 30,23 ₽

Результаты СПФ – Март 2022

1. Общая сумма вложений: 403 682,19 ₽

2. Стоимость портфеля в наст. время: 345 306 ₽

3. Прирост портфеля в ₽: -58 326,19 ₽

4. Прирост портфеля в %: -15 %

5. Общая сумма комиссий: 257,23 ₽

6. Время с момента начала инвестирования: 5 мес

7. Сумма, внесенная на ИИС с начала года: 60 714,43 ₽

Сложившаяся сегодня обстановка может рассматриваться в 2-х направлениях: Время больших возможностей или начало конца Фондового Рынка (ФР) России. Мои мысли об этом

В марте были куплены 325 акций следующих компаний:

1) Русал – 310 шт (20 245 ₽)

2) Яндекс – 15 шт (30 119 ₽)

Сумма вложений в ФР – 50 364 ₽

Комиссия брокера/биржи – 30,23 ₽

Результаты СПФ – Март 2022

1. Общая сумма вложений: 403 682,19 ₽

2. Стоимость портфеля в наст. время: 345 306 ₽

3. Прирост портфеля в ₽: -58 326,19 ₽

4. Прирост портфеля в %: -15 %

5. Общая сумма комиссий: 257,23 ₽

6. Время с момента начала инвестирования: 5 мес

7. Сумма, внесенная на ИИС с начала года: 60 714,43 ₽

Сложившаяся сегодня обстановка может рассматриваться в 2-х направлениях: Время больших возможностей или начало конца Фондового Рынка (ФР) России. Мои мысли об этом

Telegraph

Собственный Пенсионный Фонд – Март 2022 ☔

Да уж, к такому повороту событий жизнь меня не готовила :) Ни в одном из пройденных курсов, обучающих видео и прочитанных мною книг по инвестициям, не говорилось о рисках реализовавшихся в конце этой зимы. Очень примечательно, что произошло это почти в самом…

Как я получил самые легкие 40 000 ₽ в своей жизни 💸

Написал бы я где-то в параллельной вселенной. Ну или получив налоговый вычет (НВ) по ИИС за прошлые года. Но в нашей реальности я имею 41 922 ₽ возвращенных из казны в упрощенном порядке (УП) и больше половины замороженных активов из портфеля.

Хроника получения НВ в УП:

12.01.2022 - Через брокера ВТБ я подал заявление на получение вычета. Ничего заполнять мне не пришлось, все данные за меня отправил брокер.

14.01.2022 - Сведения были получены в ФНС. В сообщении говорилось, что налоговый орган рассмотрит заявление и до 20.03.2022 направит свое решение о предоставлении НВ.

20.03.2022 - Пришло предзаполненное заявление на получение вычета, нужно было дозаполнить.

21.03.2022 - Отправил заполненное заявление в ФНС.

23.03.2022 - Получил положительный ответ от инспекции ФНС.

25.03.2022 - Деньги были успешно зачислены на мой счет в банке.

Итого, с момента подачи заявления прошло 2 месяца с небольшим. При этом было потрачено минимум усилий и времени.

🥕👍🥕

Написал бы я где-то в параллельной вселенной. Ну или получив налоговый вычет (НВ) по ИИС за прошлые года. Но в нашей реальности я имею 41 922 ₽ возвращенных из казны в упрощенном порядке (УП) и больше половины замороженных активов из портфеля.

Хроника получения НВ в УП:

12.01.2022 - Через брокера ВТБ я подал заявление на получение вычета. Ничего заполнять мне не пришлось, все данные за меня отправил брокер.

14.01.2022 - Сведения были получены в ФНС. В сообщении говорилось, что налоговый орган рассмотрит заявление и до 20.03.2022 направит свое решение о предоставлении НВ.

20.03.2022 - Пришло предзаполненное заявление на получение вычета, нужно было дозаполнить.

21.03.2022 - Отправил заполненное заявление в ФНС.

23.03.2022 - Получил положительный ответ от инспекции ФНС.

25.03.2022 - Деньги были успешно зачислены на мой счет в банке.

Итого, с момента подачи заявления прошло 2 месяца с небольшим. При этом было потрачено минимум усилий и времени.

🥕👍🥕

Альфа – нам есть за что краснеть ⛔️

Именно такой слоган можно присвоить одному из самых крупных коммерческих банков России. И на это есть объективные причины.

Все дело в том, что дочерняя организация Альфа-Инвестиции отказалась от своих обещаний, сделанных в начале месяца по поводу централизованного перевода активов к другим брокерам, не попавшим под санкции.

Но это еще полбеды, то каким образом компания совершила эти действия заслуживает отдельного внимания:

1) Оповестили вечером выходного дня, 23 апреля, перед одним из важнейших праздников для большинства россиян, тем самым уменьшая время для анализа ситуации и принятия решения (кто будет заниматься этим в выходные, тем более в Пасху!?)

2) Но это руководству Альфы показалось недостаточным, и они решили ограничить время на раздумья установив «Точку неперевода активов» до 23:59 26 апреля (еще с утра было до 25, то есть сегодня)

3) Мой «любимый пункт» - задним числом, изменив условия договора по брокерскому обслуживанию Альфа переписала условия, касающиеся переноса ИИС (п.11.17). Теперь, чтобы перевести активы с ИИС необходимо его закрыть и, если этому счету менее 3 лет придется вернуть налоговые вычеты, полученные ранее + к этому уплатить пени.

(Обнов: 26 апреля, за несколько часов до «Точки неперевода" была предоставлена возможность переноса ИИС с сохранением налоговых льгот)

Моему ИИС меньше года, но я уже успел получить вычет. И для моего портфеля это достаточно значительная сумма + я уверен, что мои замороженные активы при переводе к другому брокеру останутся лежать неподвижным грузом. Поэтому я принял решение не закрывать ИИС с целью перевода активов.

Что касается перевода ценных бумаг с брокерского счета, здесь, как уверяет поддержка, перенос активов будет бесплатным и совершить его можно в несколько кликов (информация в личном кабинете) к брокеру, которого выберете лично вы.

P.S. Я не смею принижать достоинства Альфы, т.к. совсем недолгое время являюсь членом данной организации, но подобное отношение к своим клиентам, заставляет лишний раз подумать о дальнейшем взаимодействии с банком.

Именно такой слоган можно присвоить одному из самых крупных коммерческих банков России. И на это есть объективные причины.

Все дело в том, что дочерняя организация Альфа-Инвестиции отказалась от своих обещаний, сделанных в начале месяца по поводу централизованного перевода активов к другим брокерам, не попавшим под санкции.

Но это еще полбеды, то каким образом компания совершила эти действия заслуживает отдельного внимания:

1) Оповестили вечером выходного дня, 23 апреля, перед одним из важнейших праздников для большинства россиян, тем самым уменьшая время для анализа ситуации и принятия решения (кто будет заниматься этим в выходные, тем более в Пасху!?)

2) Но это руководству Альфы показалось недостаточным, и они решили ограничить время на раздумья установив «Точку неперевода активов» до 23:59 26 апреля (еще с утра было до 25, то есть сегодня)

3) Мой «любимый пункт» - задним числом, изменив условия договора по брокерскому обслуживанию Альфа переписала условия, касающиеся переноса ИИС (п.11.17). Теперь, чтобы перевести активы с ИИС необходимо его закрыть и, если этому счету менее 3 лет придется вернуть налоговые вычеты, полученные ранее + к этому уплатить пени.

(Обнов: 26 апреля, за несколько часов до «Точки неперевода" была предоставлена возможность переноса ИИС с сохранением налоговых льгот)

Моему ИИС меньше года, но я уже успел получить вычет. И для моего портфеля это достаточно значительная сумма + я уверен, что мои замороженные активы при переводе к другому брокеру останутся лежать неподвижным грузом. Поэтому я принял решение не закрывать ИИС с целью перевода активов.

Что касается перевода ценных бумаг с брокерского счета, здесь, как уверяет поддержка, перенос активов будет бесплатным и совершить его можно в несколько кликов (информация в личном кабинете) к брокеру, которого выберете лично вы.

P.S. Я не смею принижать достоинства Альфы, т.к. совсем недолгое время являюсь членом данной организации, но подобное отношение к своим клиентам, заставляет лишний раз подумать о дальнейшем взаимодействии с банком.

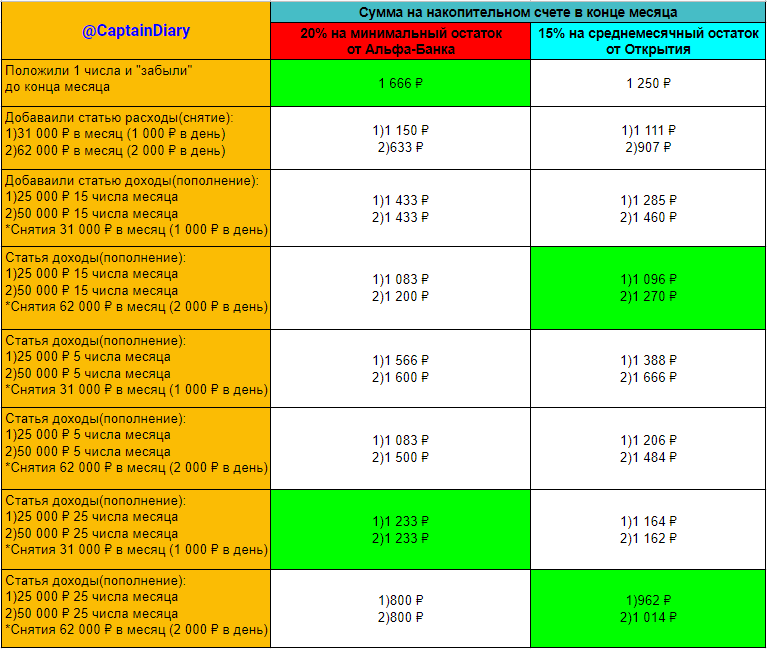

20% Альфа-Банка или 15% Открытия, какой накопительный счет выгоднее? 🤔

Кто-то скажет, что ответ очевиден, но это не совсем так. Все дело в схеме начисления процентов на остаток, сегодня мы рассмотрим 2 способа: начисление % на минимальный остаток (Альфа-Банк) и начисление % на среднемесячный остаток (Открытие).

Условия эксперимента:

1)Первоначальная сумма – 100 000 ₽

2)Отчетный период – 1 месяц (1-31 числа)

3)Снятия 31 000 ₽ (62 000 ₽)

4)Пополнения 25 000 ₽ (50 000 ₽)

5)Время пополнения(ЗП) 5/15/25 числа месяца

Схема начисление % на минимальный остаток: Из месяца выбирается день, когда на НС была наименьшая сумма средств и умножается на 1/12 годовой ставки, в нашем примере это 20% / 12. Если в какой-то день был зафиксирован 0, то вам ничего не начислят.

Схема начисление % на среднемесячный остаток: Суммируем весь положительный баланс в течение месяца и делим его на количество дней отчетного периода, а затем умножаем его на 1/12 годовой ставки, в нашем примере этот множитель выглядит так: 15% / (31*12).

Думаю мало кому интересна математика, поэтому просто отображу полученные данные в таблице.

Выводы:

1. Нельзя однозначно сказать какой накопительный счет выгоднее, все будет зависеть от ваших входных параметров (первоначальная сумма, снятия, пополнения, время хранения), как это видно из таблицы.

2. НС от Альфы выгоден при пополнении изначально максимальной суммой и минимальными снятиями (так как каждое снятие уменьшает сумму, которую вам выплатят в конце месяца).

3. НС от Открытия более «поворотлив» в снятиях и пополнениях и когда эти операции становятся существенными (62 000/50 000 ₽) в большинстве случаев он выгоднее (здесь оказывает влияние 5 условие эксперимента).

4. Возможно более выгодным вариантом будет комбинирование 2-ух способов (закинуть основную часть денег на Альфу, а когда придет ЗП разместить эту сумму на Открытие).

Информация для избранных:

Если вам интересны данные банки, и вы не являетесь их клиентами, то сейчас самое подходящее время для захода ->

✅У Альфа-Банка проходит акция: если заказать абсолютно бесплатную карту и совершить по ней покупку на любую сумму (жвачку за 2 ₽), Альфа гарантировано зачислит приветственный бонус в размере 1 000 ₽.

❤️ Ссылка на бесплатную Альфа-карту и 1 000 ₽ в подарок.

✅Похожая акция есть и у Открытия, правда там начисляют 500 баллов (если совершить покупки на 1 500 ₽ в течение месяца), которыми можно будет компенсировать покупки от 1500 рублей.

💙 Ссылка на бесплатную Opencard и 500 баллов в подарок.

Если вы воспользуетесь этими ссылками, то мне будет чем кормить кроликов 🥕🐰 :)

Кто-то скажет, что ответ очевиден, но это не совсем так. Все дело в схеме начисления процентов на остаток, сегодня мы рассмотрим 2 способа: начисление % на минимальный остаток (Альфа-Банк) и начисление % на среднемесячный остаток (Открытие).

Условия эксперимента:

1)Первоначальная сумма – 100 000 ₽

2)Отчетный период – 1 месяц (1-31 числа)

3)Снятия 31 000 ₽ (62 000 ₽)

4)Пополнения 25 000 ₽ (50 000 ₽)

5)Время пополнения(ЗП) 5/15/25 числа месяца

Схема начисление % на минимальный остаток: Из месяца выбирается день, когда на НС была наименьшая сумма средств и умножается на 1/12 годовой ставки, в нашем примере это 20% / 12. Если в какой-то день был зафиксирован 0, то вам ничего не начислят.

Схема начисление % на среднемесячный остаток: Суммируем весь положительный баланс в течение месяца и делим его на количество дней отчетного периода, а затем умножаем его на 1/12 годовой ставки, в нашем примере этот множитель выглядит так: 15% / (31*12).

Думаю мало кому интересна математика, поэтому просто отображу полученные данные в таблице.

Выводы:

1. Нельзя однозначно сказать какой накопительный счет выгоднее, все будет зависеть от ваших входных параметров (первоначальная сумма, снятия, пополнения, время хранения), как это видно из таблицы.

2. НС от Альфы выгоден при пополнении изначально максимальной суммой и минимальными снятиями (так как каждое снятие уменьшает сумму, которую вам выплатят в конце месяца).

3. НС от Открытия более «поворотлив» в снятиях и пополнениях и когда эти операции становятся существенными (62 000/50 000 ₽) в большинстве случаев он выгоднее (здесь оказывает влияние 5 условие эксперимента).

4. Возможно более выгодным вариантом будет комбинирование 2-ух способов (закинуть основную часть денег на Альфу, а когда придет ЗП разместить эту сумму на Открытие).

Информация для избранных:

Если вам интересны данные банки, и вы не являетесь их клиентами, то сейчас самое подходящее время для захода ->

✅У Альфа-Банка проходит акция: если заказать абсолютно бесплатную карту и совершить по ней покупку на любую сумму (жвачку за 2 ₽), Альфа гарантировано зачислит приветственный бонус в размере 1 000 ₽.

❤️ Ссылка на бесплатную Альфа-карту и 1 000 ₽ в подарок.

✅Похожая акция есть и у Открытия, правда там начисляют 500 баллов (если совершить покупки на 1 500 ₽ в течение месяца), которыми можно будет компенсировать покупки от 1500 рублей.

💙 Ссылка на бесплатную Opencard и 500 баллов в подарок.

Если вы воспользуетесь этими ссылками, то мне будет чем кормить кроликов 🥕🐰 :)

{kind=link}

Турнирная таблица расходов (ТТР) | Апрель 2022 🏆

Подошел к концу 3 месяц наших «соревнований» с довольно интересными результатами -> Так, в апреле было потрачено 21 342₽. Это, пока что, рекордно-малая сумма расходов за месяц. В первую очередь это связано с отсутствием крупных покупок, которые наблюдались в прошлых отчетных периодах.

Объем сбережений в апреле составил 65%. Уже второй месяц подряд удается откладывать от заработка такую солидную сумму, и это с запасом опережает первоначальные планы по сбережениям в месяц. Удержание этой «планки» обусловлено резким снижением расходов (на 32%) и поддержанием уровня доходов выше предполагаемой суммы, во многом благодаря возвращению долгов и «оптимизации финансов» (процентный доход от НС, кэшбэк, участие в акциях).

Итак, перейдем к ТТР:

🏀

За апрель 2022 года потрачено 21 342₽

Расходы по категориям:

1. Квартира – 4 120₽

2. Кафе и рестораны – 3 865₽

3. Питание и быт – 3 500₽

4. Здоровье – 2 602₽

5. Отдых и развлечения – 1 870₽

6. Товары – 1 484₽

7. Долг – 1 200₽

8. Транспорт – 1 142₽

9. На выпускной – 1000 ₽

10. Услуги – 300₽

11. Другое – 259₽

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 – 35 460₽

2) Март 2022 – 32 237₽

3) Апрель 2022 – 21 342₽

Подошел к концу 3 месяц наших «соревнований» с довольно интересными результатами -> Так, в апреле было потрачено 21 342₽. Это, пока что, рекордно-малая сумма расходов за месяц. В первую очередь это связано с отсутствием крупных покупок, которые наблюдались в прошлых отчетных периодах.

Объем сбережений в апреле составил 65%. Уже второй месяц подряд удается откладывать от заработка такую солидную сумму, и это с запасом опережает первоначальные планы по сбережениям в месяц. Удержание этой «планки» обусловлено резким снижением расходов (на 32%) и поддержанием уровня доходов выше предполагаемой суммы, во многом благодаря возвращению долгов и «оптимизации финансов» (процентный доход от НС, кэшбэк, участие в акциях).

Итак, перейдем к ТТР:

🏀

За апрель 2022 года потрачено 21 342₽

Расходы по категориям:

1. Квартира – 4 120₽

2. Кафе и рестораны – 3 865₽

3. Питание и быт – 3 500₽

4. Здоровье – 2 602₽

5. Отдых и развлечения – 1 870₽

6. Товары – 1 484₽

7. Долг – 1 200₽

8. Транспорт – 1 142₽

9. На выпускной – 1000 ₽

10. Услуги – 300₽

11. Другое – 259₽

РЕЗУЛЬТАТЫ ТТР:

1) Февраль 2022 – 35 460₽

2) Март 2022 – 32 237₽

3) Апрель 2022 – 21 342₽

Telegraph

Турнирная таблица расходов (ТТР) | Апрель 2022

Подошел к концу 3 месяц наших «соревнований» с довольно интересными результатами -> Так, в апреле было потрачено 21 342₽. Это, пока что, рекордно-малая сумма расходов за месяц. В первую очередь это связано с отсутствием крупных покупок, которые наблюдались…

О банках-брокерах в 2022 году⚠️

Раньше я думал, что хороший брокер тот, который:

1) относится к системному банку;

2) имеет низкие комиссии;

3) максимальный перечень оказываемых услуг;

4) выгодное премиум обслуживание.

Кто бы мог подумать, что первый пункт содержит, такие огромные риски, с последствиями которых сегодня, сталкивается частный инвестор.

https://telegra.ph/O-bankah-brokerah-v-2022-godu-05-08

Раньше я думал, что хороший брокер тот, который:

1) относится к системному банку;

2) имеет низкие комиссии;

3) максимальный перечень оказываемых услуг;

4) выгодное премиум обслуживание.

Кто бы мог подумать, что первый пункт содержит, такие огромные риски, с последствиями которых сегодня, сталкивается частный инвестор.

https://telegra.ph/O-bankah-brokerah-v-2022-godu-05-08

Telegraph

О банках-брокерах в 2022 году⚠️

Раньше я думал, что хороший брокер тот, который: 1) относится к системному банку; 2) имеет низкие комиссии; 3) максимальный перечень оказываемых услуг; 4) выгодное премиум обслуживание. Кто бы мог подумать, что первый пункт содержит, такие огромные риски…