🔎 Неужели грааль на фондовом рынке России найден?!

Все мы знаем, что дивиденды на российском рынке акций, являются определяющим фактором роста этих ценных бумаг. Может применим к этим знаниям сбалансированный подход?

Иными словами: "А что, если мы соберем портфель из компаний, исправно выплачивающих дивиденды, в равных долях!?". Присаживайтесь поудобнее, дамы и господа, сейчас мы с вами ответим на этот вопрос.

Вообще, почему отечественные инвесторы так ревностно относятся к дивидендам? Чтобы не разводить здесь полемику на эту тему, просто рекомендую прочитать пост, посвященный этой теме, от автора, который копит на квартиру в Сочи.

Выводы:

🥕Найден ли грааль ? - и да, и нет. "Как это понимать?" - спросите вы, а я скажу, что несмотря на феноменальные отрывы доходности наших коров от среднерыночных, все они имеют "свежее происхождение" - с начала 2022 года, и могут быть просто недолговечным трендом, который сейчас царит на фондовом рынке России. А возможно, это начало стратегического преимущества данной стратегии над рынком. Истину покажет только время.

🥕Равновзвешенный портфель из дивидендных коров, может быть выбран, как альтернатива традиционному, капитализированному, так как до 2022 года они показывали очень близкие результаты.

🥕Ребалансировка - ежеквартальная или ежегодная, вопрос остается дискуссионным, возможно правда где-то посередине.

А что важнее для вас?

🍾 - дивиденды

🤓 - исторические данные

🤝 - сбалансированный подход

@CaptainDiary

Все мы знаем, что дивиденды на российском рынке акций, являются определяющим фактором роста этих ценных бумаг. Может применим к этим знаниям сбалансированный подход?

Иными словами: "А что, если мы соберем портфель из компаний, исправно выплачивающих дивиденды, в равных долях!?". Присаживайтесь поудобнее, дамы и господа, сейчас мы с вами ответим на этот вопрос.

Вообще, почему отечественные инвесторы так ревностно относятся к дивидендам? Чтобы не разводить здесь полемику на эту тему, просто рекомендую прочитать пост, посвященный этой теме, от автора, который копит на квартиру в Сочи.

Выводы:

🥕

🥕

🥕

А что важнее для вас?

🍾 - дивиденды

🤓 - исторические данные

🤝 - сбалансированный подход

@CaptainDiary

Telegraph

🔎 Неужели грааль на фондовом рынке России найден?!

Бэктест Итак, я уже делал подобное исследование, только там я выяснял, какая стратегия лучше: равновзвешенная или капитализированная. Сегодня, для бэктеста, мы возьмем тот же отрезок времени - 10 лет (декабрь 2013 - декабрь 2023), определим какие компании…

💍 Финстрип свадьбы 2023-2024 Ч.2

Сколько нужно денег для проведения свадьбы в 2024 году? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Сегодня мы поговорим об event-агентствах, площадках для банкета, ну и конечно о подрядчиках. Интересно? - давайте читать вместе!

🍾 - Очень интересно, продолжай рассказывать в том же духе!

🎉 - Хочу пригласительное на свадьбу :)

❤️🔥 - Полезная информация!

🫡 - Реакция для Крис ;)

#Свадьба

Сколько нужно денег для проведения свадьбы в 2024 году? – продолжаю публиковать посты из серии, в которой рассказываю о своем личном опыте подготовки к свадьбе, без купюр, с цифрами, ошибками и советами.

Сегодня мы поговорим об event-агентствах, площадках для банкета, ну и конечно о подрядчиках. Интересно? - давайте читать вместе!

#Свадьба

Telegraph

💍 Финстрип свадьбы 2023-2024 Ч.2

Итак, это второй пост из свадебной серии (первый, можно почитать здесь), и сегодня мы рассмотрим 3 темы: 1) Организовывать свадьбу самим или с помощью свадебного агентства? 2) Выбор площадки для банкета - на что важно обращать внимание при выборе места. 3)…

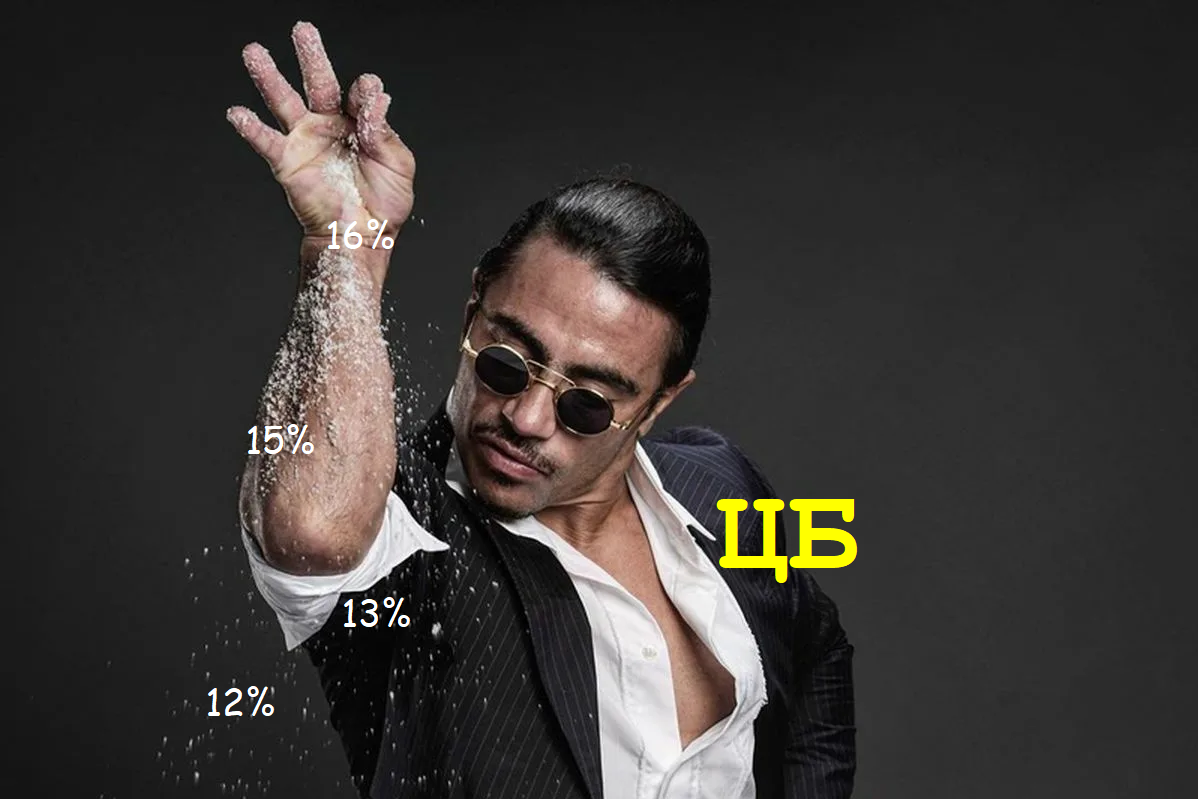

🗝 Ключевая ставка ЦБ поднялась с 15% до 16%. Что по депозитам?

15.12.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 16%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам(НС).

Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов, сроком на 3 месяца.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 месяца, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

3) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

4) 15% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС).

5) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 13%.

2) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

3) 13% - ЛокоБанк с НС на сумму до 50 млн.

4) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

5) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉@Captain_FIRE

15.12.2023 Центральный Банк России в очередной раз повысил ключевую ставку, теперь она составляет 16%. Пошла уже 2 неделя с момента объявления новой КС, а это значит, что те кому наши деньги нужнее (банки), уже повысили ставки по своим депозитам и накопительным счетам(НС).

Давайте посмотрим где сейчас можно пристроить деньги под хороший процент с возможностью их снятия в любой момент.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных месяца.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 месяца.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов, сроком на 3 месяца.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 месяца, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 месяца, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 месяца, при обороте 5к в мес.

3) 15% - ВТБ с НС «Сейф» на сумму от 1к до 1 млн, за первый открытый НС, сроком на 3 месяца.

4) 15% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС).

5) 14,5% - Почта Банк с НС «Сейф-счет» на сумму от 1 к до 3 млн, для новых и неактивных клиентов 91 день, при открытии счета с 14.11.2023, сроком на 3 месяца.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 месяца, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку, иначе с 4 месяца – 13%.

2) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

3) 13% - ЛокоБанк с НС на сумму до 50 млн.

4) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

5) 12,5% - ИТБ с НС «Приветственный» на сумму до 10 млн.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга

RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем месяце после окончания вклада.

2) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉

{kind=link}

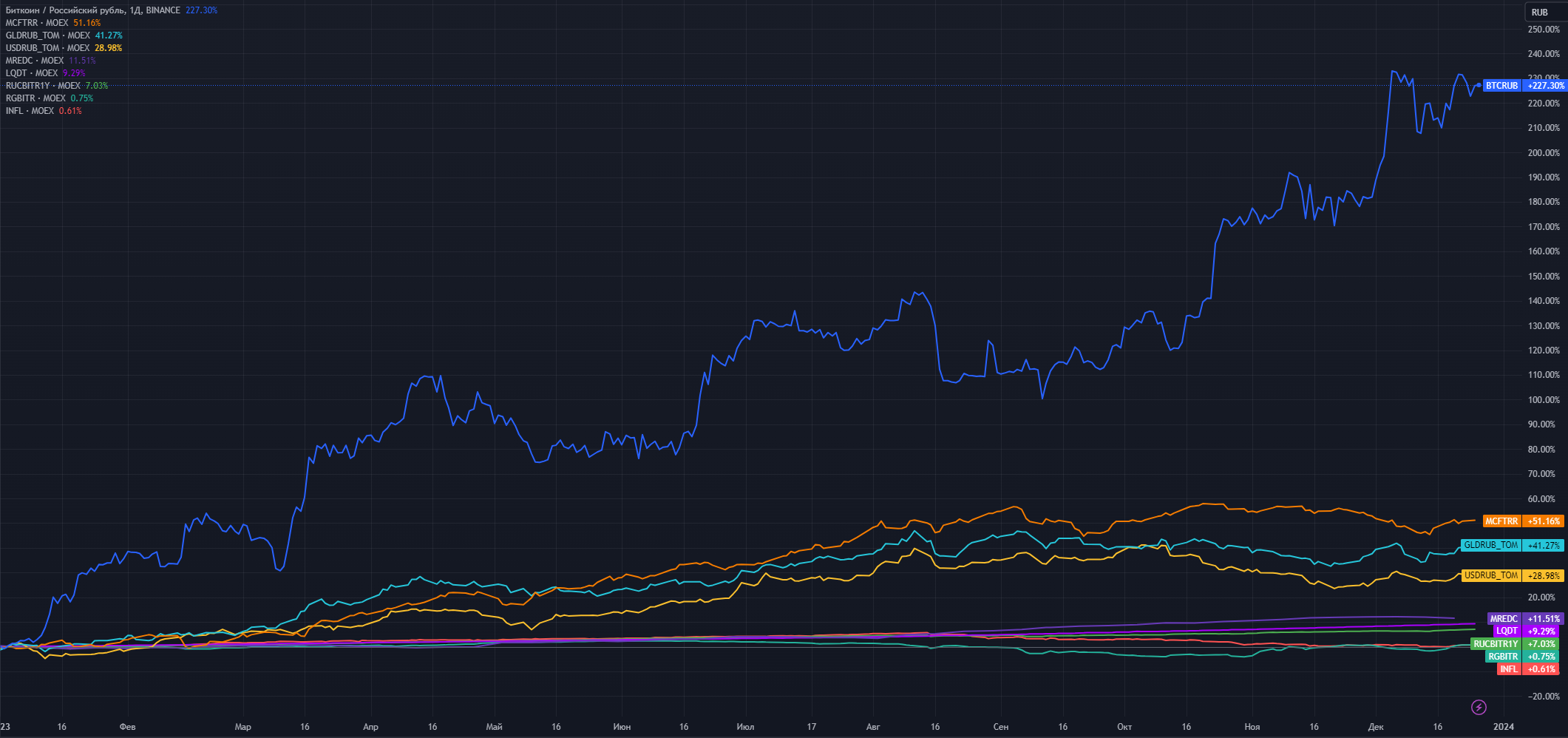

📈 Доходность разных активов за 2023 год

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC): +11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

P.S. Какими финансовыми инструментами пользуетесь вы?

Совсем немного времени остается до наступления нового года, а это значит, что уже можно смотреть, как себя проявили различные типы активов за 2023 год: от валюты до недвижимости. Итак, поехали!

🥕 Криптовалюта (в лице Биткоина): +227,3% с начала года. Проявился, так называемый, эффект низкой базы. В январе этого года 1 монета стоила в районе 16 000$, находясь на историческом локальном минимуме, сейчас же перешагнула порог в 42 000$. У Россиян, как всегда не обошлось без приключений, в этот раз Бинанс сказал - "Давай, до свидания!" (а может даже и прощай).

🥕 Акции (в лице Индекса МосБиржи MCFTRR): +51,1%. Такая же ситуация как и с криптой. Январские значения - 4 130 пунктов, нынешние - 6 340. Сейчас находимся на уровне января-февраля 2022 года, до начала..

🥕 Золото (в лице GLDRUB_TOM): +41,2%. Очень достойный результат, для "защитного" то актива, однако все еще не дотягивает до исторических максимумов марта 2022 года, когда цена за 1г золота достигала 7,5к, сейчас 5,8к.

🥕 Доллар: +29% с начала года. С тех пор как 1$ равнялся 53₽, а именно с июня 2022, эта валюта имеет только положительный тренд, в последние 2 месяца болтается на уровне 92 рубля за 1 зеленую бумажку. Удастся ли $ преодолеть планку в 100₽?

🥕 Недвижимость (в лице Индекса московской недвижимости MREDC): +11,5%. Показывает среднюю стоимость квадратного метра жилой недвижимости в Москве на основе реальных ипотечных сделок Сбербанка. За год 1 кв. метр подорожал на 30к до 285 000₽. До исторического максимума нужно прибавить 4 тыс. руб.

🥕 Денежный рынок (в лице LQDT): +9,3% за 2023 год. Это фонд, который показывает результат сравнимый со средней доходностью по вкладам, и, соответственно, зависит от значения ключевой ставки.

🥕 Корпоративные облигации (в лице Индекса корпоративных облигаций RUCBITR1Y): +7% с начала года. Срок погашения у таких выпусков менее 1 года. Скромно, конечно.

🥕 Государственные облигации (в лице Индекса государственных облигаций, RGBITR): +0,7%. В расчет данного индекса входят, как короткие, так и длинные выпуски. Здесь также учитываются выплачиваемые купоны.

🥕 Облигации с "защитой от инфляции" (в лице фонда INFL): +0,6% за 2023 год. Инструмент, который был лучшим в 2022 году, стал худшим в 2023. Классика жанра.

P.S. Какими финансовыми инструментами пользуетесь вы?

{kind=link}

🗓️ Финансовые и не только итоги 2023 года

На этой странице дневника я ставил перед собой цели на 2023 год. Пришло время подвести итоги.

Цель №1 – Общая сумма инвестиций❌

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽. - Не выполнена!

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес). - Не выполнена!

Комментарий:

За этот год было внесено 167к на ИИС или 13,9к в мес. Такая скромная сумма пополнений обусловлена тем, что значительная часть сбережений (практически в 4 раза больше, чем внесённая на ИИС) отправилась в более легкие финансовые инструменты - накопительные счета и вклады.

Связано это с выполнением тактической цели, о которой я намекал в конце 2022 и рассказал в 2023 - подготовка к свадьбе. Как обычно бывает, требуемая сумма оказалось больше чем планируемая, поэтому я решил пожертвовать выполнением Цели №1 в пользу тактической цели и своего спокойного сна.

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)✅

Задача min: Преодолеть отметку в 0,85 млн ₽. - Выполнена!

Задача max: Покорить планку в 1 млн ₽. - Выполнена!

Комментарий:

«Чистый» капитал СПФ (стоимость активов на ФР) составил 1,1 млн ₽. За год портфель вырос практически вдвое, прибавив 0,5 млн ₽ - здесь и мои пополнения, и мощный рост российского фондового рынка в этом году. В первую очередь такой сильный результат во многом благодаря 2022 году, который обеспечил эффект низкой базы для 2023.

Цель №3 – FIRE-number ❌

Задача min: Достижение огненного числа на 7%. - Не выполнена!

Задача max: Добраться до уровня в 9%. - Не выполнена!

Комментарий:

В настоящее время мой FIRE-number (сумма, необходимая для финансовой независимости) находится в районе 5,7%, т.е. за год я приблизился к цели на 1,3%, что очень мало, однако и у этого есть свои адекватные причины.

"Топтание на месте" вызвано, по большей части тем, что полностью завершился процесс перехода из студенческого образа жизни во "взрослый". Так, если в 2022 году мы тратили в среднем 46к в мес, то в 2023 году эта сумма достигла 65к в мес. То есть такой слабый результат, во многом вызван логичным ростом потребления, который составил 41% за год (вместе с инфляцией).

Цель №4 – Объем сбережений ❌

Задача min: Перешагнуть планку в 50% средний по году. - Не выполнена!

Задача max: Средний по году 60%. - Не выполнена!

Комментарий:

За 2023, без данных по декабрю, объем сбережений за год составил 35%. Что на 11% хуже прошлого года (те же инфляция и рост потребления).

Цель №5 – Доход ⚖️

Задача min: Увеличение на размер инфляции. - Выполнена!

Задача max: +10% выше уровня инфляции. - Не выполнена!

Комментарий:

С декабря 2022 по декабрь 2023 официальная инфляция в России составила в районе 7,5%. Основное тело моей ЗП (без учета премий, доп выплат и пр) за это время выросло на 10,6%.

Цель №6 – ДЖ (Дневник Желаний) ✅

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Как я уже говорил раньше: не совсем корректный показатель для этой цели, а именно его количественная оценка. Все свое свободное время мы старались куда-нибудь вырваться, побывать там, где раньше не были, увидеться лишний раз с родными, выйти на природу, просто погулять на вечерней зорьке. Считаю, что этот пункт мы перевыполнили. «Кульминационный момент» года – это конечно предложение руки и сердца.

Цель №7 – Обучение новой профессии ❌

Комментарий:

В июле начал проходить курс по созданию сайтов, но позже забросил это дело. В начале казалось, что это отличный полупассивный способ дохода, но после погружения в эту тему, сложилось впечатление, что многое сейчас уже не работает, да и вообще, по соотношению потраченных сил/времени к полученным результатам, это не совсем рациональная деятельность.

Сейчас солидную часть свободного времени посвящаю своему блогу. Пару раз даже писал статьи в рамках сотрудничества, очень интересный и полезный опыт. Возможно в будущем это может стать источником доп. дохода. Как говорится: «Поживем - увидим».

На этой странице дневника я ставил перед собой цели на 2023 год. Пришло время подвести итоги.

Цель №1 – Общая сумма инвестиций❌

Задача min: Пополнить ИИС-А на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽. - Не выполнена!

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес). - Не выполнена!

Комментарий:

За этот год было внесено 167к на ИИС или 13,9к в мес. Такая скромная сумма пополнений обусловлена тем, что значительная часть сбережений (практически в 4 раза больше, чем внесённая на ИИС) отправилась в более легкие финансовые инструменты - накопительные счета и вклады.

Связано это с выполнением тактической цели, о которой я намекал в конце 2022 и рассказал в 2023 - подготовка к свадьбе. Как обычно бывает, требуемая сумма оказалось больше чем планируемая, поэтому я решил пожертвовать выполнением Цели №1 в пользу тактической цели и своего спокойного сна.

Цель №2 – Стоимость СПФ (Собственного Пенсионного Фонда)✅

Задача min: Преодолеть отметку в 0,85 млн ₽. - Выполнена!

Задача max: Покорить планку в 1 млн ₽. - Выполнена!

Комментарий:

«Чистый» капитал СПФ (стоимость активов на ФР) составил 1,1 млн ₽. За год портфель вырос практически вдвое, прибавив 0,5 млн ₽ - здесь и мои пополнения, и мощный рост российского фондового рынка в этом году. В первую очередь такой сильный результат во многом благодаря 2022 году, который обеспечил эффект низкой базы для 2023.

Цель №3 – FIRE-number ❌

Задача min: Достижение огненного числа на 7%. - Не выполнена!

Задача max: Добраться до уровня в 9%. - Не выполнена!

Комментарий:

В настоящее время мой FIRE-number (сумма, необходимая для финансовой независимости) находится в районе 5,7%, т.е. за год я приблизился к цели на 1,3%, что очень мало, однако и у этого есть свои адекватные причины.

"Топтание на месте" вызвано, по большей части тем, что полностью завершился процесс перехода из студенческого образа жизни во "взрослый". Так, если в 2022 году мы тратили в среднем 46к в мес, то в 2023 году эта сумма достигла 65к в мес. То есть такой слабый результат, во многом вызван логичным ростом потребления, который составил 41% за год (вместе с инфляцией).

Цель №4 – Объем сбережений ❌

Задача min: Перешагнуть планку в 50% средний по году. - Не выполнена!

Задача max: Средний по году 60%. - Не выполнена!

Комментарий:

За 2023, без данных по декабрю, объем сбережений за год составил 35%. Что на 11% хуже прошлого года (те же инфляция и рост потребления).

Цель №5 – Доход ⚖️

Задача min: Увеличение на размер инфляции. - Выполнена!

Задача max: +10% выше уровня инфляции. - Не выполнена!

Комментарий:

С декабря 2022 по декабрь 2023 официальная инфляция в России составила в районе 7,5%. Основное тело моей ЗП (без учета премий, доп выплат и пр) за это время выросло на 10,6%.

Цель №6 – ДЖ (Дневник Желаний) ✅

Задача min: Выполнить 8 желаний.

Задача max: Приступить к выполнению 15 желаний.

Комментарий:

Как я уже говорил раньше: не совсем корректный показатель для этой цели, а именно его количественная оценка. Все свое свободное время мы старались куда-нибудь вырваться, побывать там, где раньше не были, увидеться лишний раз с родными, выйти на природу, просто погулять на вечерней зорьке. Считаю, что этот пункт мы перевыполнили. «Кульминационный момент» года – это конечно предложение руки и сердца.

Цель №7 – Обучение новой профессии ❌

Комментарий:

В июле начал проходить курс по созданию сайтов, но позже забросил это дело. В начале казалось, что это отличный полупассивный способ дохода, но после погружения в эту тему, сложилось впечатление, что многое сейчас уже не работает, да и вообще, по соотношению потраченных сил/времени к полученным результатам, это не совсем рациональная деятельность.

Сейчас солидную часть свободного времени посвящаю своему блогу. Пару раз даже писал статьи в рамках сотрудничества, очень интересный и полезный опыт. Возможно в будущем это может стать источником доп. дохода. Как говорится: «Поживем - увидим».

🐉 Финансовые и не только цели на 2024 год

Всем предновогодний привет!! Итоги 2023 подведены, осталось дело за малым: выставить ориентиры на 2024 и встретить год дракона.

🥕 Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Оставляю невыполненную прошлогоднюю цель. В планах конвертировать ИИС-1 в ИИС-3 и также пополнять на 10к в мес до свадьбы, после, увеличивать ежемесячную сумму сбережений, отправляемых в наш мини-фонд.

🥕 Цель №2 – Изучение новых (для себя) финансовых инструментов

Комментарий:

Считаю, что настало время разобраться с облигациями – всеми нюансами, терминами и тонкостями применимыми к ним, а также подумать в каком формате интегрировать их в свой портфель. Еще хочу поподробнее окунуться в мир крипты, изучить эту фауну и ее обитателей, не отрицаю, что в будущем эти знания могут пригодится.

🥕 Цель №3 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 1,3 млн ₽.

Задача max: Покорить планку в 1,5 млн ₽.

Комментарий:

Доходность индекса МосБиржи за 2023 составила более 50%, и есть основания полагать, что ракетного топлива на 2024 осталось не так много, а может мы, вообще, уже движемся по инерции. Поэтому такие аккуратно-положительные цели поставлены на 2024. Сейчас стоимость СПФ 1,1 млн ₽.

🥕 Цель №4 – FIRE-number (сколько нужно накопить)

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

Здесь, как и в первом пункте – оставляю цель за прошлый год. Думаю, драйвовый рост потребления из-за смены образа жизни (студент -> работающий дядя) закончен и теперь единственное, что будет ставить палки в колеса – это личная инфляция. В настоящее время накоплено 16 месячных расходов или 5,7% от FIRE-number.

🥕 Цель №5 – Объем сбережений

Задача min: Средний по году 30%.

Задача max: Средний по году 45%.

🥕 Цель №6 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: Диверсификация.

Комментарий:

Постараюсь реализовать дополнительный источник дохода не связанный с основным родом деятельности.

🥕 Цель №7 – ДЖ (Дневник Желаний)

Комментарий:

В планах, конечно же, красиво сыграть свадьбу летом 2024, после отправится в свадебное путешествие, напевая песню «Я никогда не видел моря» - группы 25/17 :) Ну и весь год жить, любить, творить, верить и чаще заниматься любимыми делами.

🥕 Цель №8 – Блог

Комментарий:

Впервые выношу эту цель и ставлю перед собой следующие задачи: стабильно вести блог в течении всего года, пропадая с радаров не более чем на 1 неделю; Делать качественный материал и продолжать честно, и открыто рассказывать о своем пути к фин. независимости. Было бы неплохо нам еще вырасти раза так в два :)

P.S. С наступающим вас друзья! Берегите себя и своих близких!! Остальное приложиться 🥕

Всем предновогодний привет!! Итоги 2023 подведены, осталось дело за малым: выставить ориентиры на 2024 и встретить год дракона.

🥕 Цель №1 – Общая сумма инвестиций

Задача min: Пополнить ИИС на общую сумму 200 тыс ₽, т.е. в среднем ежемесячно направлять на инвестиции 17 тыс ₽.

Задача max: Отправить туда же 300 тыс ₽ (25 тыс ₽ в мес).

Комментарий:

Оставляю невыполненную прошлогоднюю цель. В планах конвертировать ИИС-1 в ИИС-3 и также пополнять на 10к в мес до свадьбы, после, увеличивать ежемесячную сумму сбережений, отправляемых в наш мини-фонд.

🥕 Цель №2 – Изучение новых (для себя) финансовых инструментов

Комментарий:

Считаю, что настало время разобраться с облигациями – всеми нюансами, терминами и тонкостями применимыми к ним, а также подумать в каком формате интегрировать их в свой портфель. Еще хочу поподробнее окунуться в мир крипты, изучить эту фауну и ее обитателей, не отрицаю, что в будущем эти знания могут пригодится.

🥕 Цель №3 – Стоимость СПФ (Собственного Пенсионного Фонда)

Задача min: Преодолеть отметку в 1,3 млн ₽.

Задача max: Покорить планку в 1,5 млн ₽.

Комментарий:

Доходность индекса МосБиржи за 2023 составила более 50%, и есть основания полагать, что ракетного топлива на 2024 осталось не так много, а может мы, вообще, уже движемся по инерции. Поэтому такие аккуратно-положительные цели поставлены на 2024. Сейчас стоимость СПФ 1,1 млн ₽.

🥕 Цель №4 – FIRE-number (сколько нужно накопить)

Задача min: Достижение огненного числа на 7%.

Задача max: Добраться до уровня в 9%.

Комментарий:

Здесь, как и в первом пункте – оставляю цель за прошлый год. Думаю, драйвовый рост потребления из-за смены образа жизни (студент -> работающий дядя) закончен и теперь единственное, что будет ставить палки в колеса – это личная инфляция. В настоящее время накоплено 16 месячных расходов или 5,7% от FIRE-number.

🥕 Цель №5 – Объем сбережений

Задача min: Средний по году 30%.

Задача max: Средний по году 45%.

🥕 Цель №6 – Доход

Задача min: Увеличение на размер инфляции.

Задача max: Диверсификация.

Комментарий:

Постараюсь реализовать дополнительный источник дохода не связанный с основным родом деятельности.

🥕 Цель №7 – ДЖ (Дневник Желаний)

Комментарий:

В планах, конечно же, красиво сыграть свадьбу летом 2024, после отправится в свадебное путешествие, напевая песню «Я никогда не видел моря» - группы 25/17 :) Ну и весь год жить, любить, творить, верить и чаще заниматься любимыми делами.

🥕 Цель №8 – Блог

Комментарий:

Впервые выношу эту цель и ставлю перед собой следующие задачи: стабильно вести блог в течении всего года, пропадая с радаров не более чем на 1 неделю; Делать качественный материал и продолжать честно, и открыто рассказывать о своем пути к фин. независимости. Было бы неплохо нам еще вырасти раза так в два :)

P.S. С наступающим вас друзья! Берегите себя и своих близких!! Остальное приложиться 🥕

{kind=link}

💰 О том, как я создаю Собственный Пенсионный Фонд

Все чаще люди спрашивают про стратегию, которой я придерживаюсь, создавая Собственный Пенсионный Фонд (СПФ). В этой статье я подробно расскажу о ней.

Ну а пока новогодний отчет по СПФ:

В декабре были куплены ценные бумаги следующих компаний:

1) ИнтерРАО – 300 шт (1 184,55₽)

2) МТС – 10 шт (2 490₽)

3) РусГидро – 4 000 шт (2 846,5₽)

4) ПИК – 2 шт (1 338₽)

5) ВК – 3 шт (1 685,4₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 6,7₽

Сумма замороженных активов в декабре составила порядка 401 207₽ или 36% от стоимости портфеля.

Результаты СПФ – Декабрь 2023

1. Общая сумма вложений: 910 000₽

2. Стоимость портфеля: 1 115 037₽

3. Суммарная прибыль в ₽: 225 239₽

4. Суммарная прибыль в %: 24,8%

5. Общая сумма комиссий: 638,72₽

6. Время с момента начала инвестирования: 26 мес

7. Сумма, внесенная на ИИС за 2023: 167 032,24₽

8. Дивиденды: 2 528,75₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://www.tg-me.com/CaptainDiary/66

СПФ 2 года: https://www.tg-me.com/CaptainDiary/145

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

🥕Всех с наступившим Новым Годом и Рождеством!!

Все чаще люди спрашивают про стратегию, которой я придерживаюсь, создавая Собственный Пенсионный Фонд (СПФ). В этой статье я подробно расскажу о ней.

Ну а пока новогодний отчет по СПФ:

В декабре были куплены ценные бумаги следующих компаний:

1) ИнтерРАО – 300 шт (1 184,55₽)

2) МТС – 10 шт (2 490₽)

3) РусГидро – 4 000 шт (2 846,5₽)

4) ПИК – 2 шт (1 338₽)

5) ВК – 3 шт (1 685,4₽)

Сумма вложений в ФР – 10 000₽

Комиссия брокера/биржи – 6,7₽

Сумма замороженных активов в декабре составила порядка 401 207₽ или 36% от стоимости портфеля.

Результаты СПФ – Декабрь 2023

1. Общая сумма вложений: 910 000₽

2. Стоимость портфеля: 1 115 037₽

3. Суммарная прибыль в ₽: 225 239₽

4. Суммарная прибыль в %: 24,8%

5. Общая сумма комиссий: 638,72₽

6. Время с момента начала инвестирования: 26 мес

7. Сумма, внесенная на ИИС за 2023: 167 032,24₽

8. Дивиденды: 2 528,75₽

РЕЗУЛЬТАТЫ

СПФ 1 год: https://www.tg-me.com/CaptainDiary/66

СПФ 2 года: https://www.tg-me.com/CaptainDiary/145

Учет инвестиций веду в сервисе Snowball Income, как раз от туда все графики, использующиеся в настоящей статье.

🥕

Telegraph

💰 О том, как я создаю Собственный Пенсионный Фонд

На самом деле, я много раз упоминал свой принцип формирования капитала, но не было одного большого поста, рассказывающего все нюансы, поэтому сегодня мы расставим все точки над i, в этом вопросе. Для чего нужен СПФ? Напомню, что я создаю свой мини-пенсионный…

☃️ Друзья, 2023 год для нашего блога в одной картинке!

Спасибо, что являетесь частью Captain!! Все наши вопросы, обсуждения, идеи, предложения, советы, споры, адекватная критика, личный опыт - всё это и не только - бесценно! Без вас в Дневнике Капитана было бы пусто!!

Я надеюсь и верю, что в 2024 году наш блог будет ещё ламповее и уютнее! Всех обнял и приподнял!!

🥕Сколько морковок нашли на картинке? :)

🎄 - 1

🎅 - 2

🙈 - ничего не вижу

Спасибо, что являетесь частью Captain!! Все наши вопросы, обсуждения, идеи, предложения, советы, споры, адекватная критика, личный опыт - всё это и не только - бесценно! Без вас в Дневнике Капитана было бы пусто!!

Я надеюсь и верю, что в 2024 году наш блог будет ещё ламповее и уютнее! Всех обнял и приподнял!!

🥕

💳 Сколько можно заработать кэшбэка за год?

Меня заинтересовал ответ на этот вопрос, и я на протяжении всего 2023 года вел семейный бюджет, параллельно занося данные по выплаченному кэшбэку. И вот, что у меня получилось..

97% расходов в нашей семье проходят безналичной оплатой, с помощью карт или телефона, то есть с потенциальным "возвратом" за такие способы оплаты.

Сумма выплачиваемого кэшбэка зависит от 3 факторов:

1) Размер кэшбэка в % (обычно от 3% до 5%);

2) Уровень расходов – здесь все просто: чем больше тратишь, тем больше возвращаешь кэша;

3) Лимит по выплатам – как правило у всех банков есть потолок по выплатам в месяц, больше которого они не начислят денег (может быть 2 000₽, а может и 15 000₽).

В нашем арсенале есть приличное количество карт с «возвратом», но так сложилось, что в 95% случаев мы пользуемся 4-5 картами, которые наиболее удобны и интересны по своим условиям. В среднем размер кэшбэка по ним, в зависимости от категорий, равен 5%.

Чтобы не забыть на какой карте та или иная категория – я в начале месяца составляю небольшую табличку, в которую заношу данные по картам, категориям и размеру кэшбэка. Перед походом в магазин мы открываем эту табличку и уже знаем какой картой можно оплатить покупки с наибольшей выгодой.

Итак, при среднем уровне расходов 65к/мес, кэшбэк за 2023 год составил: 30 757₽

За 31к можно отучиться в автошколе или купить 615 кг моркови.

Вообщем, я считаю, что это приличная сумма, которую удалось сохранить (считай заработать), приложив совсем немного усилий. Скоро опубликую статью, в которой расскажу на сколько ₽ получилось оптимизировать личные финансы за прошедший год.

Всех с наступающим Старым Новым Годом!!

🥕Сколько кэшбэка начисляют вам?

🏆 - больше 30к

🍾 - меньше 30к

🐳 - только наличка, только хардкор

Меня заинтересовал ответ на этот вопрос, и я на протяжении всего 2023 года вел семейный бюджет, параллельно занося данные по выплаченному кэшбэку. И вот, что у меня получилось..

97% расходов в нашей семье проходят безналичной оплатой, с помощью карт или телефона, то есть с потенциальным "возвратом" за такие способы оплаты.

Сумма выплачиваемого кэшбэка зависит от 3 факторов:

1) Размер кэшбэка в % (обычно от 3% до 5%);

2) Уровень расходов – здесь все просто: чем больше тратишь, тем больше возвращаешь кэша;

3) Лимит по выплатам – как правило у всех банков есть потолок по выплатам в месяц, больше которого они не начислят денег (может быть 2 000₽, а может и 15 000₽).

В нашем арсенале есть приличное количество карт с «возвратом», но так сложилось, что в 95% случаев мы пользуемся 4-5 картами, которые наиболее удобны и интересны по своим условиям. В среднем размер кэшбэка по ним, в зависимости от категорий, равен 5%.

Чтобы не забыть на какой карте та или иная категория – я в начале месяца составляю небольшую табличку, в которую заношу данные по картам, категориям и размеру кэшбэка. Перед походом в магазин мы открываем эту табличку и уже знаем какой картой можно оплатить покупки с наибольшей выгодой.

Итак, при среднем уровне расходов 65к/мес, кэшбэк за 2023 год составил: 30 757₽

За 31к можно отучиться в автошколе или купить 615 кг моркови.

Вообщем, я считаю, что это приличная сумма, которую удалось сохранить (считай заработать), приложив совсем немного усилий. Скоро опубликую статью, в которой расскажу на сколько ₽ получилось оптимизировать личные финансы за прошедший год.

Всех с наступающим Старым Новым Годом!!

🥕

{kind=link}

💰 Лучшие места для размещения денег на короткий срок

Сегодня старый Новый Год, а это значит, что пора обновить прошлогоднюю подборку выгодных мест для размещения денег на короткий срок - до 3 мес. Каким же банкам наши деньги нужнее в новом году? Сейчас узнаем.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

🥕 Наш чат: @CaptainDiaryChat

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉@Captain_FIRE

Сегодня старый Новый Год, а это значит, что пора обновить прошлогоднюю подборку выгодных мест для размещения денег на короткий срок - до 3 мес. Каким же банкам наши деньги нужнее в новом году? Сейчас узнаем.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14% - Озон Банк, без ограничений по сумме.

2) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

3) 14% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

🥕 Наш чат: @CaptainDiaryChat

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉

{kind=link}

🏆 Сколько денег тратит семья из 2-х человек? | Новогодний отчет

Последний месяц прошедшего года преподнёс сюрприз: расходы за декабрь получились экстремально низкими по сравнению со отчетами за весь 2023 год. Рассказываю, как же так получилось.

Расходы за декабрь составили 43 750₽ это на 3%, меньше чем за одноименный месяц прошлого года, то есть суммы практически идентичны. В декабре 2022 я тоже был в командировке, поэтому условия трат примерно одинаковые.

Как в 2022, так и в 2023 году в топ-2 категорий по расходам вошли: «Подарки» и «Услуги» с суммарными расходами 23,7к (2022) и 23,6к (2023). Совпадение?

Особенности: Моя командировка, декабрь – «праздничный месяц» для нашей семьи, так как кроме НГ в этом месяце есть несколько ДР наших родственников.

Объём сбережений в этом месяце составил 74%.

За декабрь 2023 года потрачено 43 750₽

Расходы по категориям:

1. Подарки – 14 282₽

2. Услуги – 9 345₽

3. Питание и быт – 4 309₽

4. Другое – 3 679₽

5. Здоровье, медицина – 3 630₽

6. Личные расходы – 3 252₽

7. Кафе, рестораны, фастфуд – 3 074₽

8. Транспорт – 1 479₽

9. Автомобиль – 500₽

10. Отдых и развлечения – 200₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://www.tg-me.com/CaptainDiary/106

2)Расходы за прошлый месяц: https://www.tg-me.com/CaptainDiary/150

<>

Средний уровень расходов за последние 12 мес: 65 058₽

FIRE-number: 19 517 325 ₽

Прогресс по достижению цели: 5,8%

🥕 Наш чат: @CaptainDiaryChat

#Расходы

Последний месяц прошедшего года преподнёс сюрприз: расходы за декабрь получились экстремально низкими по сравнению со отчетами за весь 2023 год. Рассказываю, как же так получилось.

Расходы за декабрь составили 43 750₽ это на 3%, меньше чем за одноименный месяц прошлого года, то есть суммы практически идентичны. В декабре 2022 я тоже был в командировке, поэтому условия трат примерно одинаковые.

Как в 2022, так и в 2023 году в топ-2 категорий по расходам вошли: «Подарки» и «Услуги» с суммарными расходами 23,7к (2022) и 23,6к (2023). Совпадение?

Особенности: Моя командировка, декабрь – «праздничный месяц» для нашей семьи, так как кроме НГ в этом месяце есть несколько ДР наших родственников.

Объём сбережений в этом месяце составил 74%.

За декабрь 2023 года потрачено 43 750₽

Расходы по категориям:

1. Подарки – 14 282₽

2. Услуги – 9 345₽

3. Питание и быт – 4 309₽

4. Другое – 3 679₽

5. Здоровье, медицина – 3 630₽

6. Личные расходы – 3 252₽

7. Кафе, рестораны, фастфуд – 3 074₽

8. Транспорт – 1 479₽

9. Автомобиль – 500₽

10. Отдых и развлечения – 200₽

РЕЗУЛЬТАТЫ:

1)Расходы за 2022: https://www.tg-me.com/CaptainDiary/106

2)Расходы за прошлый месяц: https://www.tg-me.com/CaptainDiary/150

<>

Средний уровень расходов за последние 12 мес: 65 058₽

FIRE-number: 19 517 325 ₽

Прогресс по достижению цели: 5,8%

🥕 Наш чат: @CaptainDiaryChat

#Расходы

Telegraph

🏆 Сколько денег тратит семья из 2-х человек? | Новогодний отчет

Расходы в разрезе категорий 1. Подарки – 14 282₽ Основным «телом» данной категории расходов, стали 3 ДР наших родственников. 2. Услуги – 9 345₽ Неизменный топ по расходам: оплата квитанций по ЖКХ – 6 773₽, Интернет и ТВ – 742₽, мобильная связь - 580₽,…

✅ Как я оптимизировал семейный бюджет на 133 тыс ₽

Оптимизация личных финансов – это неотъемлемая часть моего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось получить за 2023 год.

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы:

1. Работа над увеличением доходов;

2. Разумное потребление;

3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств;

2) Экономия на расходах;

3) Участие в различных несложных акциях с вознаграждениями.

Пробежимся по каждому из пунктов.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный остаток, реже на минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес.

Процентный доход за 2023 год: 82 551₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2023 год: 30 757₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2023 год: 19 600₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Таким образом за 2023 год удалось оптимизировать личные финансы на 132 907₽, что на 60% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

133к – это сумма эквивалентная двум месяцам расходов моей семьи. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

🥕 Наш чат: @CaptainDiaryChat

А вы оптимизируете личные финансы?

😎 - Конечно

🤷♂ - Как получится

👻 - Нет, зачем мне это

Оптимизация личных финансов – это неотъемлемая часть моего финансового планирования. Сегодня я расскажу, каких результатов, и как, удалось получить за 2023 год.

Когда начинаешь углубляться в тему семейного бюджета, рано или поздно понимаешь, что есть 3 базовые аксиомы, придерживаясь которых, с вашими личными финансами все будет в порядке.

Вот, собственно, эти базы:

1. Работа над увеличением доходов;

2. Разумное потребление;

3. Оптимизация личных финансов.

Сегодня, как вы поняли, речь пойдет о третьем пункте. Итак, что же имеется ввиду под понятием «Оптимизация Финансов»? Для меня, это способность управлять денежными средствами таким образом, чтобы на выходе получать максимальную выгоду.

Важно отметить, что здесь речь идет о деньгах, которые находятся в «быстром доступе», то есть средства для повседневных трат, сбережения в легких финансовых инструментах и финансовая подушка безопасности.

Оптимизация, в свою очередь, складывается из трех компонентов:

1) Выгодное место для хранения средств;

2) Экономия на расходах;

3) Участие в различных несложных акциях с вознаграждениями.

Пробежимся по каждому из пунктов.

🥕 Под выгодным местом для хранения средств я подразумеваю накопительные счета (НС) с высокой процентной ставкой начисления на ежедневный остаток, реже на минимальный остаток, также могут быть вклады на небольшие периоды, 1-3 мес.

Процентный доход за 2023 год: 82 551₽

🥕 Экономия на расходах – здесь речь идет о покупках с кэшбэком (особенно с повышенным), со скидками, покупки в «несезон» и пр. Для нас, в этом компоненте большую роль играет подпункт кэшбэк, по сути он и отражает его, так как другими финхаками мы пользуемся редко.

Кэшбэк за 2023 год: 30 757₽

🥕 Участие в различных несложных акциях с вознаграждениями – это открытие брокерского счета с пополнением на определенную сумму, акции приведи друга от банков, бонусы за первый вклад на финуслугах и тому подобное. Я не являюсь «охотником за акциями», учувствую там, где легко и не накладно.

Доход по различным акциям за 2023 год: 19 600₽

🥕 Также хочу отдельно выделить кредитные карты, позволяющие без комиссии и в грейс снимать кредитные деньги (они отлично вписываются в 1 компонент). При грамотном их использовании можно получать дополнительный профит и при этом не платить банкам ни копейки. Но этот инструмент не для всех. Он требует дисциплинированности и повышенного внимания.

Таким образом за 2023 год удалось оптимизировать личные финансы на 132 907₽, что на 60% больше чем в прошлом году.

Конечно, всё вышесказанное занимает определенное количество временных ресурсов, особенно в начале, когда ещё только разбираешься как все устроено, но через время всё делается на автомате с минимальными временными издержками.

133к – это сумма эквивалентная двум месяцам расходов моей семьи. Я думаю, что и для большинства других людей это приличные деньги, которые можно получать, соблюдая несложные и полезные финансовые привычки.

🥕 Наш чат: @CaptainDiaryChat

{kind=link}

📈 Инфляция и доходность различных типов активов в XXI веке

За 24 года суммарная инфляция в России составила почти 794%, что эквивалентно среднегодовому обесцениванию денег в 9,55% за этот период. Сегодня мы узнаем, каким активам удалось "укротить" российскую инфляцию в 21 веке, а каким не очень. Подробный пост с инфографикой.

КОРОТКО:

🥕 КРИПТОВАЛЮТА

1) Биткоин, Реальная среднегодовая доходность за 10 лет: 60,8%

2) Эфириум, Реальная среднегодовая доходность за 8 лет: 86,4%

🥕 АКЦИИ

1) Индекс МосБиржи (Россия), Реальная среднегодовая доходность за 21 год: 6,7%

2) Индекс S&P500 (США), Реальная среднегодовая доходность за 21 год: 5,4%

3) Индекс ACWI (Мир), Реальная среднегодовая доходность за 16 лет: 6,1%

🥕 ЗОЛОТО, Реальная среднегодовая доходность за 10 лет: 7,1%

🥕 ВАЛЮТА

1) Доллар, Реальная среднегодовая доходность за 21 год: -3,3%

2) Евро, Реальная среднегодовая доходность за 12 лет: -0,3%

3) Юань, Реальная среднегодовая доходность за 11 лет: 0,5%

🥕 НЕДВИЖИМОСТЬ, Реальная среднегодовая доходность за 7 лет: 1,7%

🥕 ВКЛАДЫ, Реальная среднегодовая доходность за 10 лет: 1,4%

🥕 КОРПОРАТИВНЫЕ ОБЛИГАЦИИ, Реальная среднегодовая доходность за 10 лет: 1,6%

🥕 ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ, Реальная среднегодовая доходность за 12 лет: -0,3%

В ЗАКЛЮЧЕНИЕ

1) Важно понимать, что расчеты были произведены опираясь на данные по официальной инфляции в России, она может отличаться от вашей личной.

2) Чем продолжительнее исследуемый период, тем достовернее и надежнее информация по доходности актива.

3) Универсальный совет покупайте валюту, требует продолжения: "и вкладывайте в/покупайте/тому подобное", иначе реальной доходности не видать.

4) Лучше всех результаты у крипты, но думаю всем понятен возможный риск, за такую премию. Открытием для меня стал результат золота на десятилетнем отрезке.

5) Облигации, депозиты и недвижимость показали символическую среднегодовую доходность в 1-2%, гос облигации вообще ушли в минус.

6) Ну и считаю, что самым оптимальным выбором в плане долгосрочных вложений являются акции, которые по своей сути являются золотой серединой между отношением доходности и риска.

7) Инфляция в России беспощадна и хранение денег в наличке под матрасом, не самая лучшая стратегия. Чтобы вы понимали, как сильно обесцениваются сбережения: 1 000 000₽ в 2000 году это тоже самое, что и 104 658₽ в 2024.

🥕 @CaptainDiaryChat

За 24 года суммарная инфляция в России составила почти 794%, что эквивалентно среднегодовому обесцениванию денег в 9,55% за этот период. Сегодня мы узнаем, каким активам удалось "укротить" российскую инфляцию в 21 веке, а каким не очень. Подробный пост с инфографикой.

КОРОТКО:

🥕 КРИПТОВАЛЮТА

1) Биткоин, Реальная среднегодовая доходность за 10 лет: 60,8%

2) Эфириум, Реальная среднегодовая доходность за 8 лет: 86,4%

🥕 АКЦИИ

1) Индекс МосБиржи (Россия), Реальная среднегодовая доходность за 21 год: 6,7%

2) Индекс S&P500 (США), Реальная среднегодовая доходность за 21 год: 5,4%

3) Индекс ACWI (Мир), Реальная среднегодовая доходность за 16 лет: 6,1%

🥕 ЗОЛОТО, Реальная среднегодовая доходность за 10 лет: 7,1%

🥕 ВАЛЮТА

1) Доллар, Реальная среднегодовая доходность за 21 год: -3,3%

2) Евро, Реальная среднегодовая доходность за 12 лет: -0,3%

3) Юань, Реальная среднегодовая доходность за 11 лет: 0,5%

🥕 НЕДВИЖИМОСТЬ, Реальная среднегодовая доходность за 7 лет: 1,7%

🥕 ВКЛАДЫ, Реальная среднегодовая доходность за 10 лет: 1,4%

🥕 КОРПОРАТИВНЫЕ ОБЛИГАЦИИ, Реальная среднегодовая доходность за 10 лет: 1,6%

🥕 ГОСУДАРСТВЕННЫЕ ОБЛИГАЦИИ, Реальная среднегодовая доходность за 12 лет: -0,3%

В ЗАКЛЮЧЕНИЕ

1) Важно понимать, что расчеты были произведены опираясь на данные по официальной инфляции в России, она может отличаться от вашей личной.

2) Чем продолжительнее исследуемый период, тем достовернее и надежнее информация по доходности актива.

3) Универсальный совет покупайте валюту, требует продолжения: "и вкладывайте в/покупайте/тому подобное", иначе реальной доходности не видать.

4) Лучше всех результаты у крипты, но думаю всем понятен возможный риск, за такую премию. Открытием для меня стал результат золота на десятилетнем отрезке.

5) Облигации, депозиты и недвижимость показали символическую среднегодовую доходность в 1-2%, гос облигации вообще ушли в минус.

6) Ну и считаю, что самым оптимальным выбором в плане долгосрочных вложений являются акции, которые по своей сути являются золотой серединой между отношением доходности и риска.

7) Инфляция в России беспощадна и хранение денег в наличке под матрасом, не самая лучшая стратегия. Чтобы вы понимали, как сильно обесцениваются сбережения: 1 000 000₽ в 2000 году это тоже самое, что и 104 658₽ в 2024.

🥕 @CaptainDiaryChat

Telegraph

📈 Инфляция и доходность различных типов активов в XXI веке

Моя цель стать финансово независимым, как можно раньше, но не позднее 40 лет. Учитывая, что к практическим действиям по реализации этой цели я приступил в возрасте 21 года, то планируемый горизонт достижения поставленной цели составляет 19 лет, 2 из которых…

🗽 О том, как я определяю сколько нужно денег, чтобы стать финансово независимым

Сколько вам нужно денег, чтобы больше не работать или бросить нелюбимое дело, и заняться тем, что вам нравится? В этом посте расскажу о том, как я определяю целевой капитал для Собственного Пенсионного Фонда моей семьи.

Думаю многие слышали про «золотое правило 4%» для инвесторов, которые собрались жить на доход с капитала. Кто не слышал, кратко поясню, ибо уж очень много информации по этой теме есть в свободном доступе.

30 лет назад умные люди в Америке провели несколько исследований, целью которых было определить «безопасную ставку изъятия средств» из накопленного капитала, и пришли к выводу, что «ставка изъятия в размере 4% в год является безопасной, если требование к долговечности портфеля составляет 30 лет».

Однако это исследование проводилось с портфелями, состоящими из облигаций и акций США, к которым сейчас нет доступа. Нам же необходимо выяснить, как работала ставка изъятия 4% + индексация на инфляцию на Фондовом Рынке России.

Подобную работу по изучению безопасной ставки изъятия на российском фондовом рынке провел Александр @Finindie Елисеев. Он взял Индекс Мосбиржи, учитывающий дивидендные выплаты и удерживаемый с них налог (MCFTRR) с февраля 2003 по февраль 2022. И проверил, какая ставка изъятия приводила к уничтожению портфеля за короткий срок, а какая - была безопасной. Ознакомиться с этими отчетами можно здесь.

Одним из выводов Александр отметил, что «SWR (безопасная ставка изъятия) = 4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке».

Напомню, что российская часть нашего Собственного Пенсионного Фонда (СПФ) состоит из 100% акций, взятых из верхней части ИМБ (если интересно почитать о том, как я создаю СПФ), поэтому это исследование более чем актуально для нашего мини-фонда.

Я не стал изобретать велосипед и взял правило 4% в качестве ориентира, определяющего целевую сумму капитала для достижения Финансовой Независимости.

Итак, 4% - это сумма эквиваленая расходам за год, чтобы данные по этому числу были правдивыми, уже как 2 года, я веду семейный бюджет, публикуя каждый месяц отчет с расходами.

Таким образом, я высчитываю средний ежемесячный уровень расходов за последний год: беру 12 последних отчетов, суммирую по ним расходы и делю на 12, получая средние ежемесячные расходы, с каждым новым отчетом прибавляется свежий месяц расходов и вычитается устаревший, например, расходы за январь 2024 заменят расходы за январь 2023.

В последнем отчете за декабрь 2023 года, средний уровень наших расходов составил 65к в месяц, это означает, что в год, для повседневных расходов, нам необходима сумма в 65 000₽*12=780 000₽ - это и есть те самые 4%, которые актуальны для моей семьи в настоящее время.

Соответственно, чтобы получить 100% (капитал для обретения Финансовой Независимости) нужно (4%)780к*25=19,5 млн₽ - эквивалент 25 годовых расходов или 300 месячных. Важно понимать, что 19,5 млн₽ - это динамическая сумма, которая нужна нам вот прямо сейчас, через месяц она может стать другой. Например, если по отчету за январь 2024 средние ежемесячные расходы составят 66к (на 1тыс больше), то целевая сумма изменится на 300 000₽ до 19,8 млн₽.

Сейчас, в первую очередь, правило 4% для меня ориентир – примерная сумма, которая нам необходима для ФН. Чем ближе я буду подходить к цели, тем больше буду задумываться об этапе, на котором моя семья начинает жить на доход с капитала. Скорее всего будут какие-то изменения в стратегии, позволяющие смягчить риск или проявить гибкость в зависимости от ситуации, но сейчас заниматься этим, считаю преждевременно.

В настоящее время в СПФ находится сумма равная полным 17 месячным расходам моей семьи.

🥕 @CaptainDiaryChat

Как вы считаете 19,5 лимонов - это мало или норм?

👍 - да в принципе намальна

👻 - маловато

🦄 - а причем здесь лимоны?

Сколько вам нужно денег, чтобы больше не работать или бросить нелюбимое дело, и заняться тем, что вам нравится? В этом посте расскажу о том, как я определяю целевой капитал для Собственного Пенсионного Фонда моей семьи.

Думаю многие слышали про «золотое правило 4%» для инвесторов, которые собрались жить на доход с капитала. Кто не слышал, кратко поясню, ибо уж очень много информации по этой теме есть в свободном доступе.

30 лет назад умные люди в Америке провели несколько исследований, целью которых было определить «безопасную ставку изъятия средств» из накопленного капитала, и пришли к выводу, что «ставка изъятия в размере 4% в год является безопасной, если требование к долговечности портфеля составляет 30 лет».

Однако это исследование проводилось с портфелями, состоящими из облигаций и акций США, к которым сейчас нет доступа. Нам же необходимо выяснить, как работала ставка изъятия 4% + индексация на инфляцию на Фондовом Рынке России.

Подобную работу по изучению безопасной ставки изъятия на российском фондовом рынке провел Александр @Finindie Елисеев. Он взял Индекс Мосбиржи, учитывающий дивидендные выплаты и удерживаемый с них налог (MCFTRR) с февраля 2003 по февраль 2022. И проверил, какая ставка изъятия приводила к уничтожению портфеля за короткий срок, а какая - была безопасной. Ознакомиться с этими отчетами можно здесь.

Одним из выводов Александр отметил, что «SWR (безопасная ставка изъятия) = 4% для портфеля, состоящего из акций, выглядит неплохо даже на российском рынке».

Напомню, что российская часть нашего Собственного Пенсионного Фонда (СПФ) состоит из 100% акций, взятых из верхней части ИМБ (если интересно почитать о том, как я создаю СПФ), поэтому это исследование более чем актуально для нашего мини-фонда.

Я не стал изобретать велосипед и взял правило 4% в качестве ориентира, определяющего целевую сумму капитала для достижения Финансовой Независимости.

Итак, 4% - это сумма эквиваленая расходам за год, чтобы данные по этому числу были правдивыми, уже как 2 года, я веду семейный бюджет, публикуя каждый месяц отчет с расходами.

Таким образом, я высчитываю средний ежемесячный уровень расходов за последний год: беру 12 последних отчетов, суммирую по ним расходы и делю на 12, получая средние ежемесячные расходы, с каждым новым отчетом прибавляется свежий месяц расходов и вычитается устаревший, например, расходы за январь 2024 заменят расходы за январь 2023.

В последнем отчете за декабрь 2023 года, средний уровень наших расходов составил 65к в месяц, это означает, что в год, для повседневных расходов, нам необходима сумма в 65 000₽*12=780 000₽ - это и есть те самые 4%, которые актуальны для моей семьи в настоящее время.

Соответственно, чтобы получить 100% (капитал для обретения Финансовой Независимости) нужно (4%)780к*25=19,5 млн₽ - эквивалент 25 годовых расходов или 300 месячных. Важно понимать, что 19,5 млн₽ - это динамическая сумма, которая нужна нам вот прямо сейчас, через месяц она может стать другой. Например, если по отчету за январь 2024 средние ежемесячные расходы составят 66к (на 1тыс больше), то целевая сумма изменится на 300 000₽ до 19,8 млн₽.

Сейчас, в первую очередь, правило 4% для меня ориентир – примерная сумма, которая нам необходима для ФН. Чем ближе я буду подходить к цели, тем больше буду задумываться об этапе, на котором моя семья начинает жить на доход с капитала. Скорее всего будут какие-то изменения в стратегии, позволяющие смягчить риск или проявить гибкость в зависимости от ситуации, но сейчас заниматься этим, считаю преждевременно.

В настоящее время в СПФ находится сумма равная полным 17 месячным расходам моей семьи.

🥕 @CaptainDiaryChat

{kind=link}

💰 Лучшие места для размещения денег на короткий срок

16.02.2024 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 16%). Предлагаю посмотреть лучшие предложения от банков для размещения денег на короткий срок.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14,5% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

2) 14% - Озон Банк, без ограничений по сумме.

3) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

🥕 @CaptainDiaryChat

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉@Captain_FIRE

16.02.2024 Центральный Банк России будет принимать решение о будущем значении ключевой ставки (в настоящее время она составляет 16%). Предлагаю посмотреть лучшие предложения от банков для размещения денег на короткий срок.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 16% - ВТБ «Накопительный ВТБ-Счет» на сумму от 1к до 1 млн, для новых и неактивных клиентов 90 дней, сроком на 3 календарных мес.

2) 16% - ИТБ с НС «Приветственный» на сумму до 1 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 2 мес.

3) 16% - ОТП по НС с картой «Максимум» на сумму до 2 млн, для новых клиентов и неактивных клиентов с 01.09.2023, сроком на 3 мес.

4) 16% - Хоум Банк с НС на сумму до 1,5 млн, для новых и неактивных клиентов с 01.04.2023, сроком на 3 мес, при обороте 20к в мес; если старый клиент, то 16% будет при обороте 100к в мес.

5) 16% - Уралсиб с картой «Прибыль» на сумму от 500к, для новых клиентов, сроком на 2 мес, при обороте 10к в мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК:

*необходимо пополнять в день открытия, снимать можно, но это приведет к потерям, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 16,5% - Газпромбанк с НС «Накопительный счет» на сумму до 1,5 млн, для новых клиентов и для всех у кого не было вкладов и НС 90 дней, сроком на 2 мес.

2) 16% - БСПБ с НС на сумму от 1к до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес, при обороте 5к в мес.

3) 16% - ПСБ, накопительный счёт «Про запас» на сумму до 10 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

4) 16% - Альфа-Банк, накопительный Альфа-Счёт на сумму до 1,5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 2 мес.

5) 15,8% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн, для новых и неактивных клиентов (90 дней без НС), сроком на 3 мес.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА ЕЖЕДНЕВНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*можно пополнять/снимать в любой момент, процент начисляется на каждый день.

1) 14,7% - Дом РФ с НС, без ограничений по сумме, ставка фиксируется на 3 мес, в конце срока можно открыть снова, тем самым каждый раз продлевая повышенную ставку.

2) 14% - Севергазбанк с НС до 3 млн руб.

3) 13,5% - ИТБ и ТКБ с НС «Свободные средства», на сумму до 100к и 12% на сумму от 100к и до 10 млн.

4) 13% - ЛокоБанк с НС на сумму до 50 млн.

5) 12,5% - Металлинвестбанк с НС «Комфортный NEW», без ограничений по сумме.

ТОП-5 НС С НАЧИСЛЕНИЕМ НА МИНИМАЛЬНЫЙ ОСТАТОК БЕЗ УСЛОВИЙ:

*необходимо пополнять в день открытия, так как процент начисляется на минимальную сумму, которая была зафиксирована в этом месяце.

1) 14,5% - Ренессанс Банк по НС «Ренкопилка+», без ограничений по сумме.

2) 14% - Озон Банк, без ограничений по сумме.

3) 14% - Газпромбанк с НС «Простой процент», без ограничений по сумме.

4) 13% - ЛокоБанк с НС «Локо. Мой выбор» на сумму до 5 млн.

5) 12,5% - ПСБ с НС «Безлимитный», от 5к.

ДРУГИЕ ВАРИАНТЫ:

1) До 25,3% первый вклад на Финуслугах с бонусом сроком на 1-3 мес (можно дольше). Промокоды для получения бонуса:

<> Промокод по акции приведи друга RFL4XXY2J - бонус 1 000₽ / 2 000₽ / 3 000₽ / 4 000₽ за первый открытый вклад от 100 / 200 / 300 / 400 тыс. рублей.

<> Промокод: BONUS55, +5,5% к доходности, но не более 4 000₽. Размер бонуса рассчитывается по формуле: сумма вклада х 0,055 х срок вклада в днях / 365 дней.

Бонусы зачисляются в следующем мес после окончания вклада.

2) 14% - Финуслуги НС с ежедневным начислением процентов на остаток «Профит», на сумму от 10к до 1,5 млн. Выплата % бонусами в срок до 9 рабочего дня следующего мес, с последующей конвертацией (1б=1₽).

3) До 27% первое оформление полиса Смарт, оплатив картой с кэшбэком, сроком на 3 мес.

🥕 @CaptainDiaryChat

P.S. Есть некоторые финхаки, позволяющие получать акционные ставки, за ними сюда 👉

{kind=link}

Недавно общался с поддержкой своего брокера по поводу конвертации ИИС-1 в ИИС-3. И оказывается, что пока такая возможность отсутствует. В объяснениях ссылаются на то, что ещё не проработана налоговая часть законопроекта, регулирующая конвертацию ИИСов.

С одной стороны это хорошо, так как чем дольше у меня будет ИИС-I, тем больше я получу дивидендов на карту, которые впоследствии смогу закинуть снова на этот счёт, искусственно увеличивая базу последующего налогового вычета.

С другой стороны, чем дольше у меня не будет ИИС-3, тем дольше я не смогу сделать "качественную ребалансировку", которая позволила бы следовать намеченной стратегии более правильно.

Но 27.07.2024 моему ИИС исполнится 3 года, и если к этому моменту механизмы конвертации, так и не будут проработаны, то это будет означать, что в наше уравнение будет добавлена новая переменная - время, а если быть более точным "Ч+2 года" (где Ч - это время с 27.07.2024 до момента фактической конвертации в ИИС-3), что уже совсем не хорошо.

@CaptainDiaryChat

С одной стороны это хорошо, так как чем дольше у меня будет ИИС-I, тем больше я получу дивидендов на карту, которые впоследствии смогу закинуть снова на этот счёт, искусственно увеличивая базу последующего налогового вычета.

С другой стороны, чем дольше у меня не будет ИИС-3, тем дольше я не смогу сделать "качественную ребалансировку", которая позволила бы следовать намеченной стратегии более правильно.

Но 27.07.2024 моему ИИС исполнится 3 года, и если к этому моменту механизмы конвертации, так и не будут проработаны, то это будет означать, что в наше уравнение будет добавлена новая переменная - время, а если быть более точным "Ч+2 года" (где Ч - это время с 27.07.2024 до момента фактической конвертации в ИИС-3), что уже совсем не хорошо.

@CaptainDiaryChat

✅ Вышел в плюс по долларовой доходности, инвестируя последние 2 года только в акции РФ